Marktgröße und -anteil für die Herstellung medizinischer Komponenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

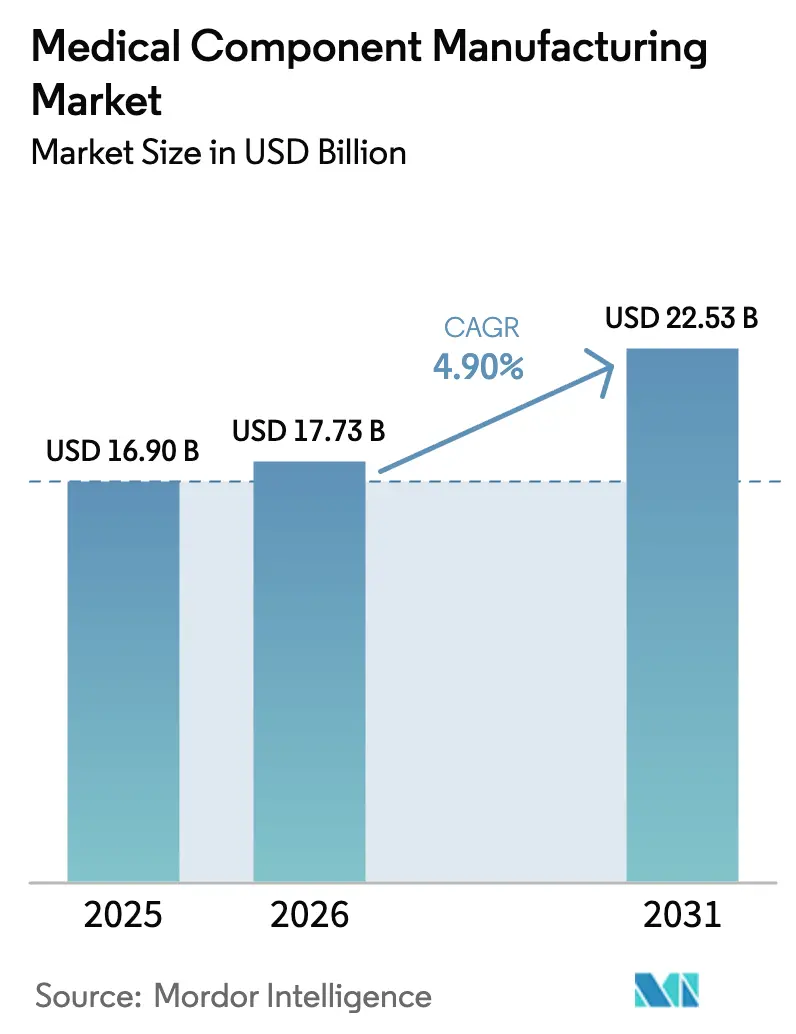

| Marktgröße (2026) | 17.73 Milliarden US-Dollar |

| Marktgröße (2031) | 22.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

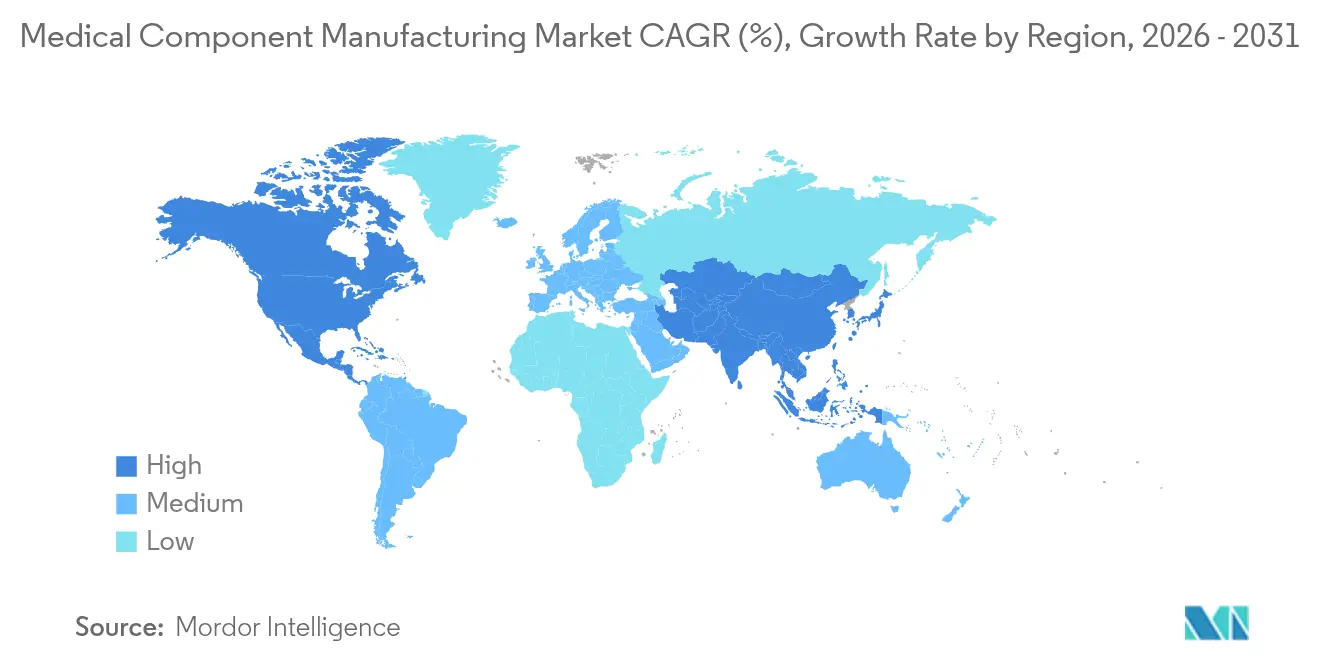

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Herstellung medizinischer Komponenten von Mordor Intelligence

Die Marktgröße für die Herstellung medizinischer Komponenten wird voraussichtlich von 16,90 Milliarden USD im Jahr 2025 auf 17,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,90 % über den Zeitraum 2026–2031 einen Wert von 22,53 Milliarden USD erreichen. Das Wachstum beruht auf stabilen Gesundheitsausgaben, schnellen Innovationszyklen und einer steigenden Nachfrage nach präzisionsgefertigten Komponenten, die strengeren Qualitätsvorschriften entsprechen. Fortschritte in der additiven Fertigung, datengesteuerter Prozesssteuerung und intelligenten Fabriksystemen verbessern die Ausbeute, reduzieren Abfall und verkürzen Durchlaufzeiten. Größere Originalgerätehersteller (OEMs) lagern zunehmend komplexere Arbeiten an Auftragsfertigungsorganisationen (CMOs) aus, die über ISO-13485-zertifizierte Reinraumkapazitäten und fortschrittliche Mehrachsen-Bearbeitungslinien verfügen. Durchbrüche in der Materialwissenschaft – insbesondere bei hochfesten Titanlegierungen – ermöglichen leichtere Implantate, die länger halten und sich besser in den Knochen integrieren, während verbesserte Polymermischungen Einweggeräte unterstützen, die das Infektionsrisiko minimieren. Geopolitische Schocks und Naturkatastrophen stellen die Lieferketten weiterhin auf die Probe, aber diversifizierte Beschaffungsstrategien und lokalisierte Produktionsknoten haben die Widerstandsfähigkeit des Marktes für die Herstellung medizinischer Komponenten erhalten [1]U.S. Census Bureau, "Annual Capital Expenditures Survey," census.gov.

Wichtigste Erkenntnisse des Berichts

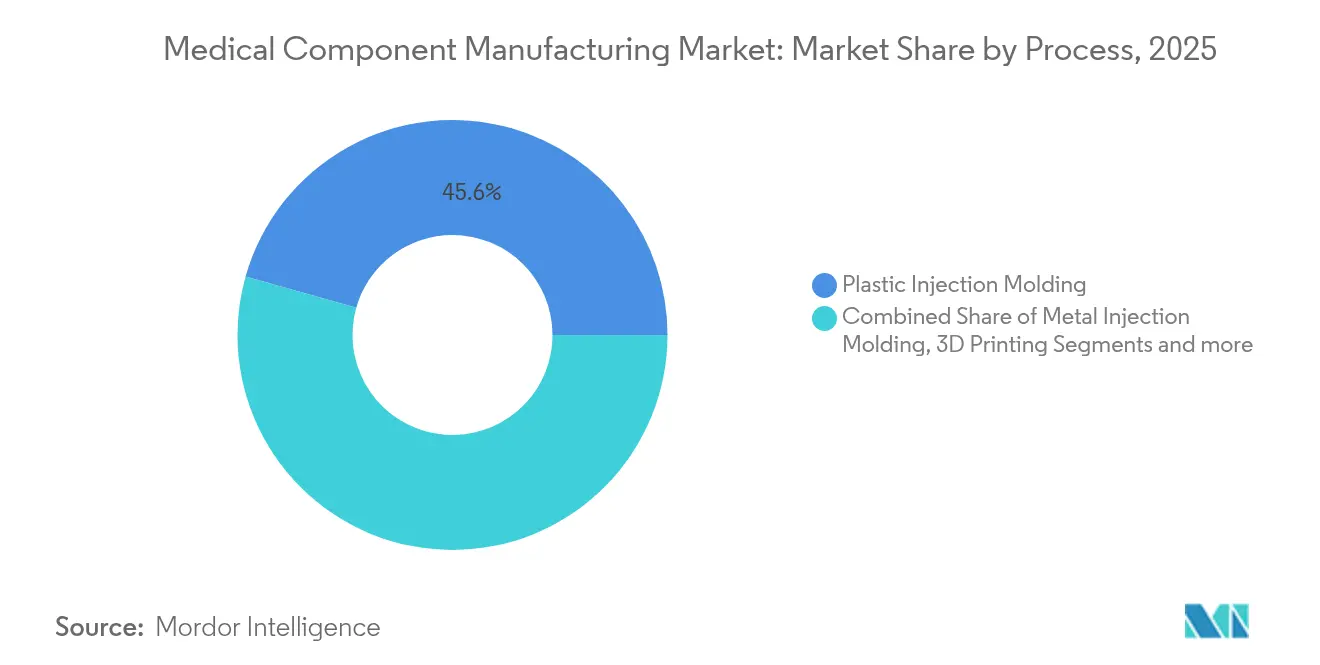

- Nach Prozess führte der Kunststoffspritzguss mit einem Marktanteil von 45,62 % im Markt für die Herstellung medizinischer Komponenten im Jahr 2025; der 3D-Druck wird bis 2031 voraussichtlich mit einer CAGR von 5,75 % wachsen.

- Nach Komponententyp hielten Diagnoseteile im Jahr 2025 einen Umsatzanteil von 39,25 %, während chirurgische Komponenten voraussichtlich die schnellste CAGR von 5,72 % bis 2031 verzeichnen werden.

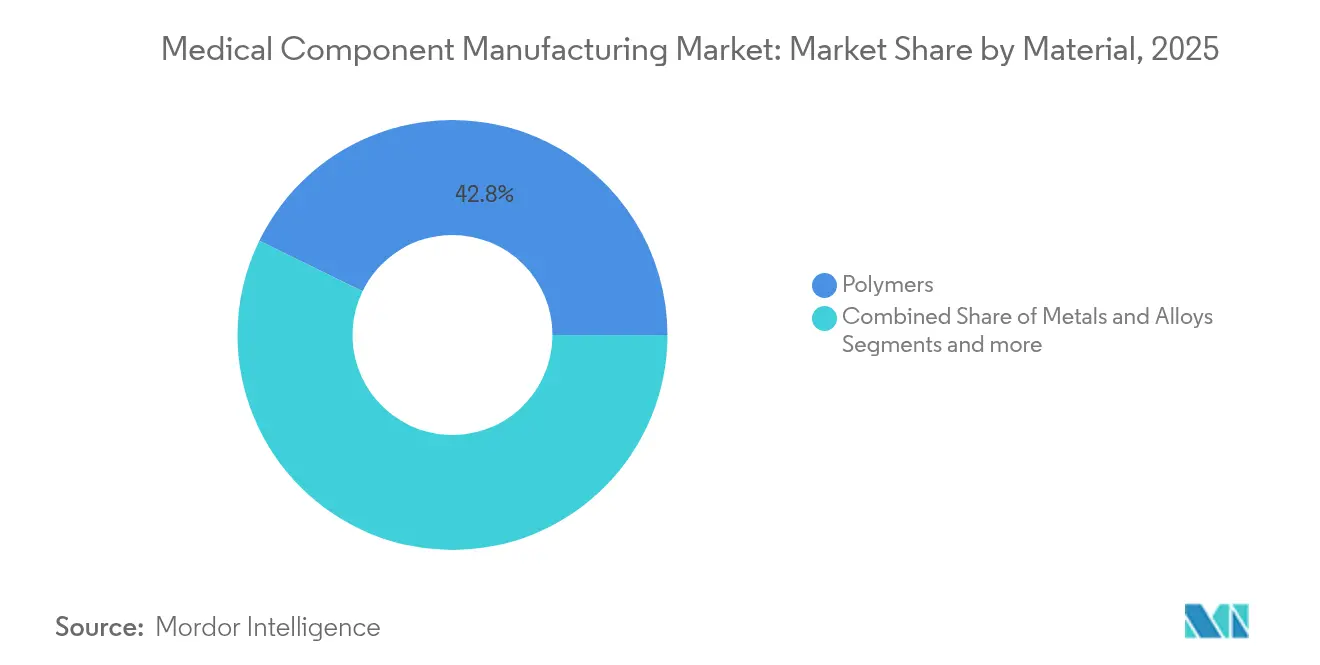

- Nach Material entfielen im Jahr 2025 42,78 % des Marktanteils für die Herstellung medizinischer Komponenten auf Polymere; Metalle und Legierungen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 5,83 % wachsen.

- Nach Anwendung repräsentierten orthopädische und Wirbelsäulenprodukte im Jahr 2025 39,42 % des Gesamtumsatzes, während Herz-Kreislauf- und Gefäßzugangsartikel bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,88 %; für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 5,92 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Herstellung medizinischer Komponenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und Lebensstilerkrankungen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von Forschung und Entwicklung und schnelle technologische Innovationszyklen | +0.9% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung der OEMs hin zur Auslagerung komplexer Komponenten | +0.8% | Global, mit frühen Gewinnen in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Globaler regulatorischer Druck für höhere Gerätequalität und Rückverfolgbarkeit | +0.7% | Global, mit EU-MDR und FDA-QSR als treibende Standards | Langfristig (≥ 4 Jahre) |

| Nachfrage nach infektionskontrollierenden Einwegkomponenten | +0.6% | Global, mit Priorität auf Sicherheit in krankenhausdichten Regionen | Kurzfristig (≤ 2 Jahre) |

| Industrie 4.0 "digitaler Faden" ermöglicht massenbenutzerdefinierte Mikrochargen | +0.5% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und Lebensstilerkrankungen

Weltweit sind mehr als 655 Millionen Menschen von Herz-Kreislauf-Erkrankungen betroffen, während 537 Millionen Menschen ab 2024 mit Diabetes leben. Krankenhäuser benötigen daher Glukosesensoren, Herzrhythmusmodule und robuste Gefäßzugangssysteme, die eine kontinuierliche Überwachung und ambulante Behandlung ermöglichen. Komponentenhersteller miniaturisieren nun Schaltkreise, reduzieren den Stromverbrauch und integrieren drahtlose Chips, damit Patienten und Kliniker Echtzeitdaten austauschen können. Langlebige Batterien und biokompatible Gehäuse ermöglichen es tragbaren Geräten, zwischen den Wechseln monatelang sicher zu betreiben. Da die meisten Geräte für chronische Erkrankungen einen planmäßigen Austausch erfordern, profitiert der Markt für die Herstellung medizinischer Komponenten von vorhersehbaren Einnahmequellen über mehrjährige Behandlungspläne.

Ausweitung von Forschung und Entwicklung und schnelle technologische Innovationszyklen

Digitale Designprogramme und additive Prototypenentwicklung haben die Entwicklungszyklen von sieben Jahren auf nahezu drei Jahre verkürzt [2]MIT Open Learning, "Additive Manufacturing Materials & Design," openlearning.mit.edu . Ingenieure iterieren auf virtuellen Zwillingen, drucken über Nacht funktionale Muster und speisen Leistungsdaten in generative Algorithmen ein, die Geometrien ohne manuelles Neuzeichnen verfeinern. Der FDA-Durchbruchsgeräte-Pfad beschleunigt den Markteintritt für Komponenten, die ungedeckten klinischen Bedarf adressieren, und belohnt Unternehmen, die in risikoreiche, wirkungsstarke Ideen investieren. Unternehmen, die in der Lage sind, mit denselben 3D-Druckplattformen vom Labor zur Kleinserienfertigung zu skalieren, erzielen Margen, während sie Felddaten sammeln, die breitere Indikationen unterstützen.

Verlagerung der OEMs hin zur Auslagerung komplexer Komponenten

Viele Markenhersteller von Geräten lagern heute bis zu 60 % der Fertigung komplizierter Teile an CMOs mit Mehrachsen-CNC-, Laserschweiß- und automatisierten Montagekapazitäten aus. Das Modell setzt OEM-Kapital für Forschung und Vermarktung frei und verschafft CMOs eine stetige Nachfrage nach hochpräzisen Fertigungsläufen. Volumenverlagerungen sind im asiatisch-pazifischen Raum am ausgeprägtesten, wo qualifizierte Techniker, wettbewerbsfähige Arbeitskosten und wachsende regulatorische Expertise es Partnern ermöglichen, Preisziele zu erreichen, ohne ISO-13485-Standards zu gefährden. Regionale CMOs unterhalten häufig vertikal integrierte Rohstoffbeschaffungs- und Veredelungsdienstleistungen, was Durchlaufzeiten verkürzt und Prüfpfade vereinfacht.

Globaler regulatorischer Druck für höhere Gerätequalität und Rückverfolgbarkeit

Die FDA-Qualitätsmanagementsystemverordnung, die mit ISO 13485 übereinstimmt und ab Februar 2026 in Kraft tritt, erfordert eine umfassendere Dokumentation und Rückverfolgbarkeit auf Serienebene [3]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov . Die europäische Medizinprodukteverordnung fügt Pflichten zur Marktüberwachung nach dem Inverkehrbringen und eine umfassendere Kennzeichnung mit eindeutiger Gerätekennung (UDI) hinzu, was Lieferanten zwingt, Serialisierungsdrucker und Datenerfassungssoftware in jede Linie zu integrieren. Investitionen in elektronische Chargenprotokolle und Echtzeit-Dashboards zur statistischen Prozesskontrolle optimieren die Prüfbereitschaft und senken das Rückrufrisiko. Größere Unternehmen absorbieren Compliance-Kosten leichter, was zu einer Konsolidierung führt, da kleinere Betriebe ausscheiden oder fusionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Fertigungsanlagen | -0.8% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatile Polymer- und Metallpreise, die die Margen beeinträchtigen | -0.6% | Global, mit den stärksten Auswirkungen in fertigungsintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Compliance-Belastung durch multiregionale Audits | -0.5% | Global, mit EU-MDR und FDA-QSR als größte Belastung | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf veraltete Kunststoffe und PFAS-Verwendung | -0.4% | Nordamerika und EU führend, globale Übernahme folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Fertigungsanlagen

Fünfachsige CNC-Fräsmaschinen kosten oft zwischen 500.000 und 2 Millionen USD pro Stück, während der Bau eines ISO-7-Reinraums pro Linie 10 Millionen USD übersteigen kann. Robotische Bestückungszellen, Bildverarbeitungssysteme und In-Line-Metrologie fügen weitere 1 bis 5 Millionen USD hinzu, was die Gewinnschwellen weiter nach hinten verschiebt, wenn die Zinssätze steigen. Kleinere Unternehmen haben Schwierigkeiten, Finanzierungen zu sichern, was die Branche in Richtung größerer Akteure drängt, die Abschreibungen über breitere Auftragsbücher verteilen können. Kontinuierliche Technologieaktualisierungszyklen verstärken die Belastung, da die Obsoleszenz schneller eintritt, wenn Software- und Sensorpakete alle zwei bis drei Jahre weiterentwickelt werden.

Volatile Polymer- und Metallpreise, die die Margen beeinträchtigen

Die Preise für medizinisches Polycarbonat und Polyethylen schwankten im Jahr 2024 aufgrund von Energiekostenschocks um 15–25 %, während die Aufschläge für nickelbasiertes Edelstahl im Gleichschritt mit geopolitischen Unruhen schwankten. Titanlegierungen, die in Hüft- und Knieimplantaten verwendet werden, stiegen um 20–30 %, da Luft- und Raumfahrtprogramme zukünftige Kapazitäten buchten. CMOs, die in mehrjährige Vereinbarungen eingebunden sind, absorbieren Preisspitzen, anstatt sie an OEM-Kunden weiterzugeben, die auf wertbasierte Beschaffung ausgerichtet sind. Um das Risiko abzusichern, halten viele Hersteller zusätzliche Lagerbestände vor, was Betriebskapital bindet und das Risiko erhöht, wenn die Spotpreise zurückgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Hybride additive Verfahren steigern die Effizienz

Der Kunststoffspritzguss hielt im Jahr 2025 einen Anteil von 45,62 % am Markt für die Herstellung medizinischer Komponenten und wurde für kosteneffiziente Großserienproduktionen von Schlauchanschlüssen, Spritzenkörpern und Gerätegehäusen bevorzugt. Der 3D-Druck verzeichnete jedoch eine CAGR von 5,75 % und gewinnt Anwendungen, die von inneren Gitterstrukturen, maßgeschneiderten Geometrien und kürzeren Produktionsfenstern profitieren. Die Marktgröße für die Herstellung medizinischer Komponenten für additive Verfahren wächst, da selektiv-lasergesinterte Titanteile FDA-Zulassungen für Wirbelkäfige und Schädelplatten erhalten. Gleichzeitig ermöglichen werkzeuglose Polymerdrucker eine schnelle Überbrückungsproduktion, während Stahlformen noch in der Fertigung sind. CMOs integrieren nun Co-Molding und Nachbearbeitungsfräsen und produzieren hybride Baugruppen, bei denen ein gedruckter Gitterkern mit einer geformten Außenschale verbunden wird. Diese Konvergenz balanciert die Stückkosten mit der funktionalen Leistung und beschleunigt Validierungsläufe, da nur der additiv gefertigte Teilbereich Designänderungen unterzogen wird.

Die Regulierungsbehörden haben mit Leitlinien zu Pulverwiederverwendungsgrenzen und chargenweiser Rückverfolgbarkeit reagiert, was die Unsicherheit verringert und größere Bestellungen ermöglicht. Führende Dienstleistungsbüros integrieren Echtzeit-Schmelzbadüberwachung und KI-gestützte Fehlervorhersage, sodass sie nahezu endkonturnahe Implantate ohne umfangreiche zerstörende Prüfungen zertifizieren können. Da das Druckvolumen zunimmt und die Schichtraten schneller werden, erwartet der Markt für die Herstellung medizinischer Komponenten, dass additive Arbeitsabläufe über die Nischenorthopädie hinaus in mittelvolumige Herz-Kreislauf- und neurovaskuläre Geräte vordringen.

Nach Komponententyp: Präzision im Operationssaal treibt das Wachstum an

Diagnoseteile wie Elektroden für Glukosemessgeräte, Bildgebungskollimatoren und mikrofluidische Kartuschen machten im Jahr 2025 aufgrund von Screeningprogrammen für chronische Erkrankungen 39,25 % des Umsatzes aus. Chirurgische Komponenten verzeichnen jedoch eine CAGR von 5,72 %, da Krankenhäuser Robotersysteme und minimalinvasive Techniken einsetzen, die hochpräzise Einwegwerkzeuge erfordern.

Der Marktanteil für die Herstellung medizinischer Komponenten bei wiederverwendbaren laparoskopischen Instrumenten ist stabil, aber das Wachstum resultiert aus Einweg-Trokaren, Klammermagazinen und Energieabgabespitzen, die vor Kreuzkontamination schützen. CMOs nutzen Mehrachsendrehmaschinen, um Toleranzen unter 10 Mikrometern bei Wellenanordnungen einzuhalten, während Bildverarbeitungsinspektionen die Kantenintegrität überprüfen. Digitale Integration – wie in Griffe eingegossene RFID-Tags – speist Nutzungsdaten in Bestandssysteme ein und reduziert Verzögerungen im Operationssaal. Hersteller entwickeln auch gemeinsam mit Robotikunternehmen maßgeschneiderte Werkzeugsätze, um sicherzustellen, dass die Instrumentenkinematik mit den Handgelenksbewegungsprofilen übereinstimmt. Da Chirurgiesysteme Instrumente mit Serviceverträgen bündeln, akzeptieren Krankenhäuser höhere Kosten pro Eingriff im Austausch für kürzere Eingriffe und weniger Komplikationen. Diese Ausrichtung sichert überdurchschnittliche Margen im chirurgischen Segment.

Nach Material: Metallische Implantate gewinnen an Akzeptanz

Polymere behielten im Jahr 2025 einen Umsatzanteil von 42,78 % aufgrund ihrer Vielseitigkeit bei Einwegprodukten für das Flüssigkeitsmanagement und tragbaren Sensoren. Metalle und Legierungen werden jedoch mit einer CAGR von 5,83 % wachsen, da Titan, Kobalt-Chrom und Spezialedelstähle lastentragende Anwendungen unterstützen.

Die Marktgröße für die Herstellung medizinischer Komponenten für Titanlegierungen steigt, da Chirurgen nach leichten Hüftprothesen suchen, die die Knochenelastizität nachahmen und Korrosion widerstehen. Grad 23 (Ti-6Al-4V ELI) verankert nun Wirbelsäulenstäbe und maxillofaziale Platten, während Nitinol-Stents superelastische Eigenschaften nutzen, um sich an Gefäßwände anzupassen. Hybride Metall-Polymer-Katheterschäfte verbinden Drehmomentrückmeldung mit Knickwiderstand und erweitern die Reichweite von Geräten in periphere Gefäße.

Pulverbettgefüste Kobalt-Chrom-Kronen ermöglichen die Zahnrestauration am selben Tag und veranschaulichen, wie additive Techniken die Materialleistung ohne subtraktiven Abfall erschließen. Gleichzeitig konzentrieren sich Lieferkettenmaßnahmen auf das Recycling von Verschnittresten und die Rückgewinnung von Stützmaterial zur Reduzierung des CO2-Fußabdrucks. Zukunftsorientierte CMOs untersuchen Magnesiumlegierungen, die sich nach der Gewebeheilung resorbieren, mit dem Ziel, Entfernungseingriffe zu eliminieren und die Gesamtbehandlungskosten zu senken.

Nach Anwendung: Kardiologieprodukte übertreffen den Gesamtmarkt

Orthopädische und Wirbelsäulengeräte repräsentierten im Jahr 2025 39,42 % der Ausgaben, angetrieben durch aktive Lebensstile und eine längere Lebenserwartung. Herz-Kreislauf- und Gefäßzugangskomponenten werden jedoch bis 2031 die schnellste CAGR von 5,88 % erzielen, da die interventionelle Kardiologie weiter in Richtung katheterbasierter Eingriffe verschiebt.

Der Marktanteil für die Herstellung medizinischer Komponenten bei medikamentenbeschichteten Stents steigt dank dünnerer Streben, die die Heilung verbessern. Medikamentenbeschichtete Ballons erfordern mikroporöse Polymerfilme, die antiproliferative Wirkstoffe gleichmäßig freisetzen, was durch präzise Extrusions- und Plasmabeschichtungslinien erreicht wird. Strukturelle Herzinterventionen schaffen Nachfrage nach Nitinol-Rahmen mit komplexen Nitrozellulose-Dichtungsröcken, die durch lasergeschnittene Rohre gefolgt von formgebenden Wärmezyklen hergestellt werden.

Fernhämodynamische Überwachungssysteme kombinieren MEMS-Drucksensoren mit hermetisch versiegelten Gehäusen und ermöglichen die ambulante Herzinsuffizienzüberwachung. CMOs, die Expertise in der Sensorchip-Befestigung mit lunkersarmem Löten kombinieren, gewinnen Aufträge von OEMs, die digitale Therapieportfolios ausbauen. Diese Durchbrüche treiben die durchschnittlichen Verkaufspreise der Geräte nach oben und verstärken den Umsatz, selbst wenn die Stückvolumina im einstelligen Bereich wachsen.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,88 % des Umsatzes aus, dank seines dichten Netzwerks von OEM-Designzentren, etablierten FDA-Zulassungswegen und nachhaltigen Krankenhauskapitalbudgets. Viele CMOs fügten angrenzende Sterilverpackungseinheiten hinzu, um die Vertriebszyklen für US-Kunden zu verkürzen. Bundesstaaten wie Minnesota und Massachusetts finanzieren die Weiterqualifizierung von Arbeitskräften, um mit robotergestützten Produktionslinien Schritt zu halten, während Rückverlagerungsförderungen neue Anlagenbauten in Ohio und Texas unterstützen. Cloud-verknüpfte Produktions-Dashboards ermöglichen es inländischen Managern, Lieferanten aus der Ferne zu prüfen und die Compliance-Effizienz zu verbessern.

Der asiatisch-pazifische Raum verzeichnete die stetigste Beschleunigung mit einer CAGR von 5,92 % und wird bis 2031 voraussichtlich fast ein Drittel der globalen Produktion ausmachen. Vietnam, Malaysia und Thailand werben mit Steuerbefreiungen und schneller Zollabfertigung um Investitionen, während Singapur automatische IR-Stempelsteuerbefreiungen auf Importe additiver Fertigung anbietet. Chinesische CMOs kombinieren inländische Rohstoffschmelzereien mit vertikal integrierten Veredelungslinien und schließen so den Kreislauf des Lieferkettenrisikos. Regionale Regulierungsbehörden harmonisieren Dossierformate im Rahmen der ASEAN-Medizinproduktrichtlinie und ersparen Exporteuren mehrfache Übersetzungen und doppelte Stabilitätsstudien. Die wachsende Mittelklassenachfrage nach Implantaten fördert die lokale Akzeptanz und stellt sicher, dass die installierte Kapazität sowohl inländischen als auch Exportkanälen dient.

Europa behält starke Ingenieurkompetenzen, wobei Deutschland auf hochpräzise Bearbeitung spezialisiert ist und Italien die Katheterextrusion anführt. Der konsolidierte Rahmen der Medizinprodukteverordnung erhöht die Kostenhürden und veranlasst kleinere Maschinenwerkstätten, sich mit von benannten Stellen genehmigten Konsortien zusammenzuschließen, die Qualitätsressourcen teilen. Nachhaltigkeitsmandate treiben Produzenten dazu, auf erneuerbare Energietarife umzusteigen und geschlossene Polymerrecyclingpilotprojekte zu starten. Nach dem Brexit verwalten britische Unternehmen nun doppelte Konformitätsschemata, aber Gespräche über gegenseitige Anerkennung zielen darauf ab, doppelte Audits zu erleichtern. Insgesamt beruht das moderate Wachstum Europas auf dem Ersatz veralteter Implantate in alternden Bevölkerungen und der Aufrüstung von Krankenhausbeständen auf Einweg-Chirurgieinstrumente, die strenge Infektionskontrollprotokolle erfüllen.

Wettbewerbslandschaft

Der Sektor bleibt mäßig fragmentiert, wobei Marktführer in keiner einzelnen Unterkategorie selten mehr als 5 % des globalen Anteils überschreiten. Führende CMOs erstrecken sich vertikal von der Rohstoffbeschaffung bis zur Sterilverpackung und bieten OEM-Kunden die Bequemlichkeit einer einzigen Rechnung. Mittelgroße Spezialisten besetzen Nischen in neurovaskulären Spulen, ophthalmischen Linsen oder hochvolumigen Lanzettenkappen und konkurrieren eher auf der Grundlage von Prozess-Know-how als auf Skalierung. Vertragsabschlüsse bündeln zunehmend Unterstützung beim fertigungsgerechten Design und die Erstellung regulatorischer Dossiers, um die Zeit bis zur klinischen Anwendung zu verkürzen.

Automatisierung bestimmt das aktuelle Wettrennen. Unternehmen, die mit bildgeführten Robotern ausgestattet sind, erzielen nahezu null Fehlerquoten und eine Wiederholbarkeit unter 3 Mikrometern und erfüllen damit die Toleranzen für Klasse-III-Implantate. Algorithmen des maschinellen Lernens verarbeiten SPC-Daten über Schichten hinweg und lösen proaktive Werkzeugwechsel aus, die vor Drift schützen. Frühe Anwender geschlossener Systeme berichten von 20 % weniger Ausschuss und 15 % höherer Gesamtanlageneffektivität (OEE) und vergrößern damit den Kostenvorteil gegenüber manuellen Wettbewerbern. Patentanmeldungen für Pulverbettfusions-Scanstrategien und Mikro-Molding-Prozessfenster stiegen im Jahr 2024 um 15 % und unterstreichen den anhaltenden Innovationsfokus.

Strategische Schritte veranschaulichen die Konsolidierung. Teleflex stimmte im Juli 2025 der Übernahme der Gefäßinterventionssparte von BIOTRONIK für 760 Millionen EUR zu und positionierte sich damit stark im Bereich medikamentenbeschichteter Ballonkatheter. Im April 2024 erwarb Haemonetics Attune Medical und gewann damit das ensoETM-Ösophaguskühlsystem für die Unterstützung bei Herzablationen. Medtronic sicherte sich im Januar 2025 exklusive US-Vertriebsrechte für das kombinierte Karotis-Stent- und Filtersystem Neuroguard IEP und erweiterte damit sein neuro-endovaskuläres Portfolio. NAMSA und Terumo starteten im Oktober 2024 eine Partnerschaft für regulatorische Dienstleistungen, was die Abhängigkeit der OEMs von erfahrenen Auftragsforschungsorganisationen (CROs) für schnellere Zulassungen verdeutlicht. Solche Transaktionen unterstreichen den hohen Stellenwert von Technologiezugang, Kanalreichweite und klinischen Nachweisen.

Marktführer in der Herstellung medizinischer Komponenten

SeaskyMedical

Heraeus Group

3D Systems, Inc.

Jabil Inc.

TE Connectivity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Geschäftsbereichs Gefäßintervention von BIOTRONIK für 760 Millionen EUR (825 Millionen USD) ab.

- Januar 2025: Medtronic schloss eine exklusive US-Vertriebsvereinbarung mit Contego Medical für das Neuroguard-IEP-System ab und berichtete von null schwerwiegenden Schlaganfällen in Studien.

- Oktober 2024: NAMSA und Terumo kündigten eine strategische Outsourcing-Partnerschaft an, um die regulatorischen Zulassungen für die Pipeline von Terumo zu beschleunigen.

- April 2024: Haemonetics Corporation erwarb Attune Medical und sein ensoETM-Ösophaguskühlgerät, das bei mehr als 50.000 Herzoperationen eingesetzt wurde.

Globaler Berichtsumfang des Marktes für die Herstellung medizinischer Komponenten

Der Berichtsumfang umfasst die Herstellung medizinischer Komponenten, die verschiedene Sektoren abdeckt, von Diagnose- und Chirurgiegeräten bis hin zu therapeutischen Geräten wie Herz-Kreislauf- und Diabetesversorgung. Jede Branche ist für die Herstellung von Geräten, Werkzeugen und Instrumenten verantwortlich, die für das Gesundheitswesen unerlässlich sind.

Der Markt für die Herstellung medizinischer Komponenten ist nach Prozess, Komponententyp und Geografie segmentiert. Nach Prozess ist der Markt in Kunststoffspritzguss, Metallspritzguss, Keramikspritzguss, 3D-Druck, Schmieden und Sonstige segmentiert. Die sonstigen Prozesse umfassen Nanotechnologie, Feinguss und viele weitere. Der Markt ist nach Komponententyp in Diagnose, Therapie, Chirurgie und Sonstige segmentiert. Die sonstigen Komponenten umfassen Verbrauchsmaterialien und Zubehör. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für 17 Länder in der Region. Die Marktgrößen und Prognosen werden für jedes Segment auf der Grundlage des Wertes (USD) erstellt.

| Kunststoffspritzguss |

| Metallspritzguss |

| Keramikspritzguss |

| 3D-Druck |

| Schmieden |

| Extrusion |

| Sonstige |

| Diagnosekomponenten |

| Therapeutische Komponenten |

| Chirurgische Komponenten |

| Sonstige |

| Polymere |

| Metalle und Legierungen |

| Keramik und Glas |

| Sonstige |

| Orthopädie und Wirbelsäule |

| Herz-Kreislauf und Gefäßzugang |

| Neurologie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Prozess | Kunststoffspritzguss | |

| Metallspritzguss | ||

| Keramikspritzguss | ||

| 3D-Druck | ||

| Schmieden | ||

| Extrusion | ||

| Sonstige | ||

| Nach Komponententyp | Diagnosekomponenten | |

| Therapeutische Komponenten | ||

| Chirurgische Komponenten | ||

| Sonstige | ||

| Nach Material | Polymere | |

| Metalle und Legierungen | ||

| Keramik und Glas | ||

| Sonstige | ||

| Nach Anwendung | Orthopädie und Wirbelsäule | |

| Herz-Kreislauf und Gefäßzugang | ||

| Neurologie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Herstellung medizinischer Komponenten?

Der Markt erreichte im Jahr 2026 einen Wert von 17,73 Milliarden USD und wird bis 2031 voraussichtlich 22,53 Milliarden USD erreichen.

Welches Prozesssegment wächst am schnellsten?

Der 3D-Druck expandiert mit einer CAGR von 5,75 % dank der Nachfrage nach patientenspezifischen Implantaten und schnellem Prototyping.

Warum gewinnen Metalle bei Komponentenmaterialien an Marktanteil?

Titan und Spezialedelstähle bieten überlegene Biokompatibilität und mechanische Festigkeit und treiben eine CAGR von 5,83 % für Metallkomponenten an.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 5,92 % aufgrund kosteneffizienter Fertigung und verbessertem Gesundheitszugang.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Kapitalkosten für fortschrittliche Anlagen und volatile Rohstoffpreise belasten die Margen und verlangsamen die Kapazitätserweiterung.

Seite zuletzt aktualisiert am: