Marktgröße und Marktanteil für chirurgische Sets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.48 Milliarden US-Dollar |

| Marktgröße (2031) | 25.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

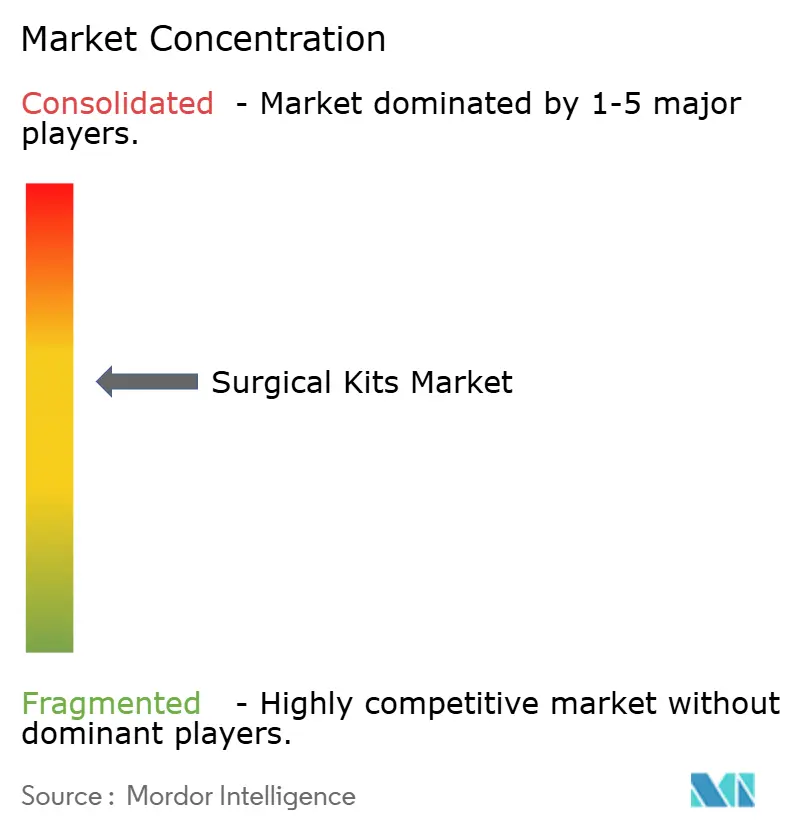

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Sets von Mordor Intelligence

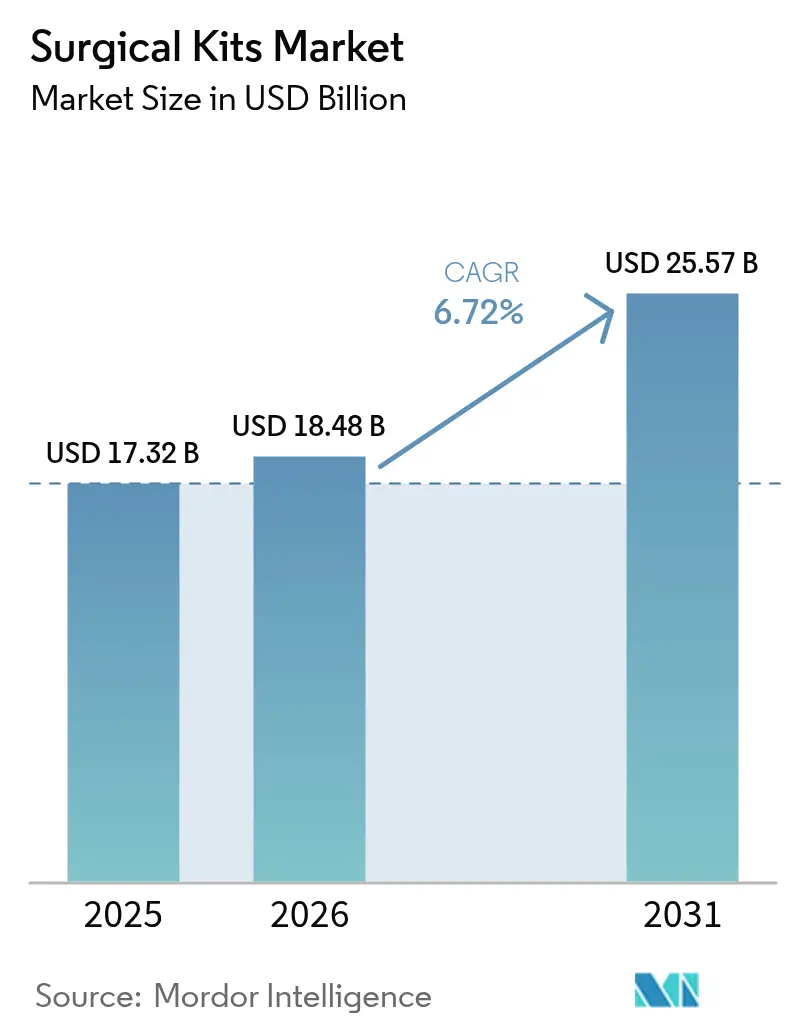

Die Marktgröße für chirurgische Sets wurde im Jahr 2025 auf 17,32 Milliarden USD geschätzt und soll von 18,48 Milliarden USD im Jahr 2026 auf 25,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Das Wachstum wird dadurch gestützt, dass Krankenhäuser wiederverwendbare Tabletts durch Einweg-Verfahrenspakete ersetzen, die Infektionsschutz-Compliance und digitale Rückverfolgbarkeit integrieren. Die Nachfrage steigt, da Regierungen eine eindeutige Geräteidentifikation vorschreiben und Anbieter dazu veranlassen, jede Verpackung für Echtzeit-Bestandsanalysen zu serialisieren. Ambulante Operationszentren bevorzugen standardisierte Pakete, die Versorgungskosten senken, während Vorschriften zur Begrenzung von Ethylenoxid-Emissionen Investitionen in die Niedertemperatur-Plasmasterilisation beschleunigen. Nachhaltigkeitsgesetze in Europa und ausgewählten US-Bundesstaaten fördern Experimente mit biobasierten Abdecktüchern und Kitteln und schaffen Marktlücken für Anbieter kompostierbarer Polymere. Gleichzeitig wandeln herstellerverwaltete Just-in-time-Fallwagen das Anlagevermögen von Krankenhäusern in variable Kosten um, senken die Lagerreichweite und verschärfen das Wettbewerbsumfeld.

Wichtigste Erkenntnisse des Berichts

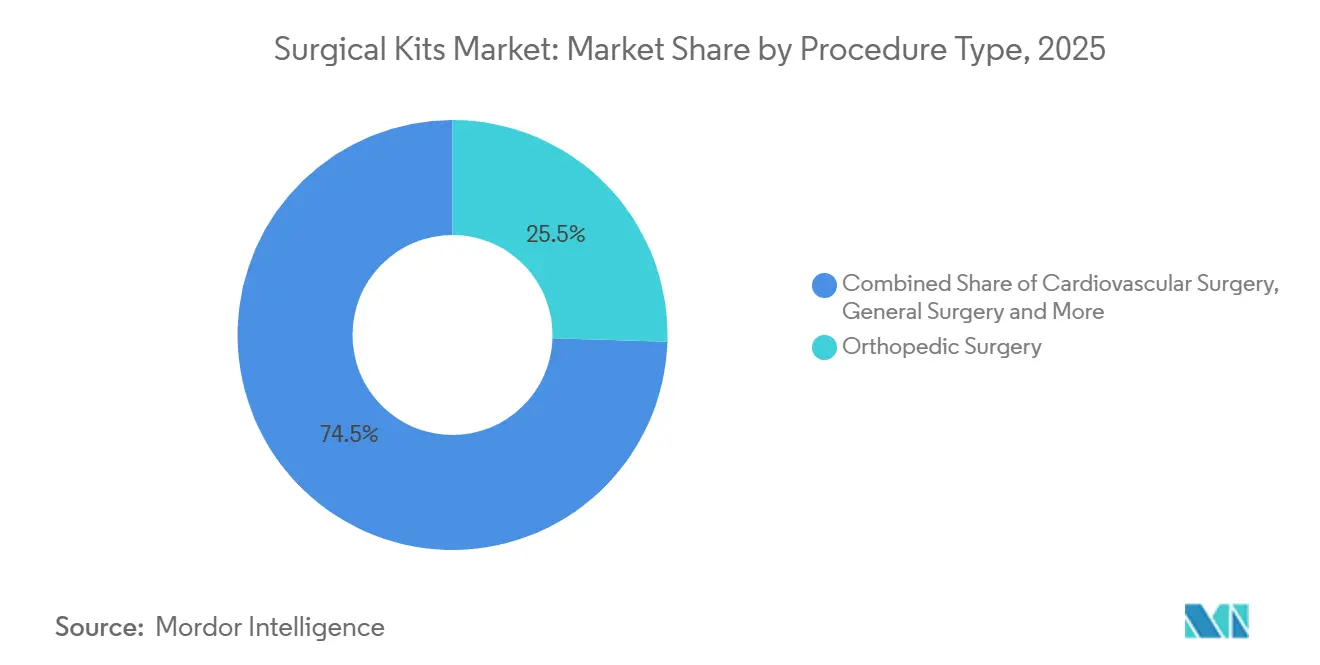

- Nach Verfahrenstyp führte die orthopädische Chirurgie im Jahr 2025 mit einem Marktanteil von 25,54 % am Markt für chirurgische Sets, während HNO- und Thoraxchirurgie bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Komponente entfielen im Jahr 2025 26,54 % des Umsatzanteils auf Abdecktücher und Kittel; Nähte und Klebstoffe verzeichnen über 2026–2031 eine CAGR von 8,65 %.

- Nach Set-Konfiguration hielten individuell angepasste Verfahrenspakete im Jahr 2025 54,15 % der Marktgröße für chirurgische Sets, während Notfall- und Traumapakete die höchste CAGR von 9,82 % verzeichnen.

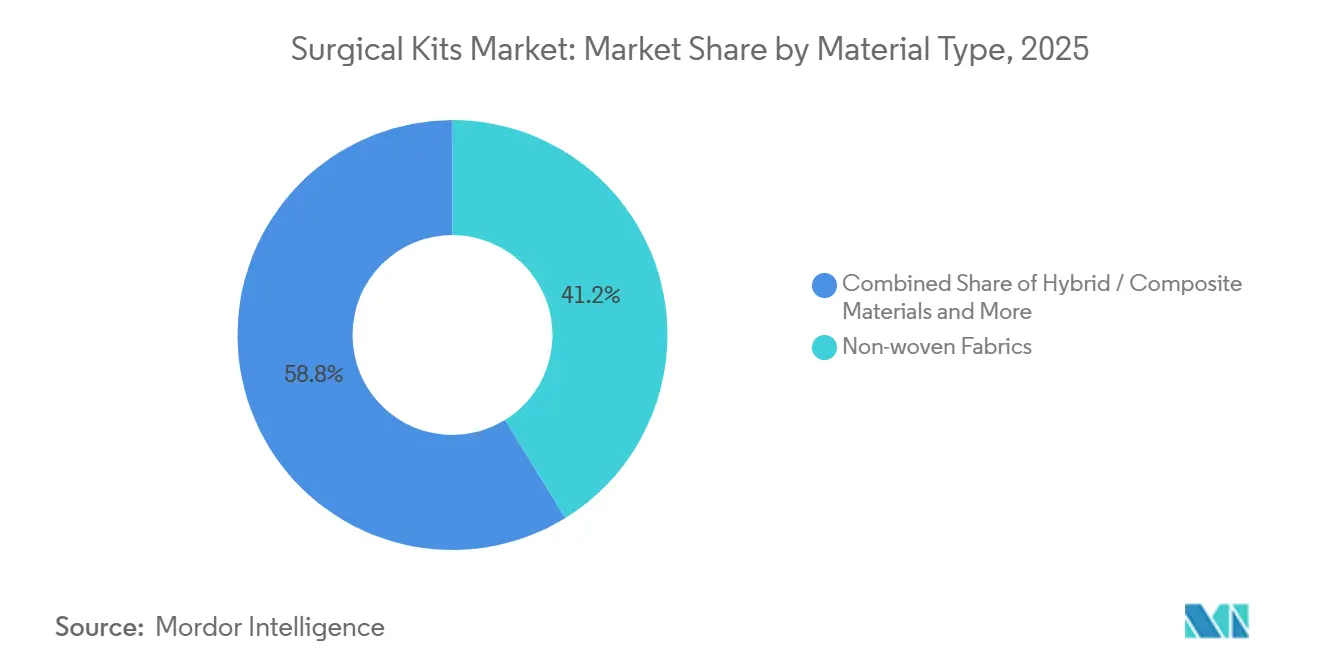

- Nach Materialtyp entfielen im Jahr 2025 41,23 % des Umsatzanteils auf Vliesstoffe, doch biobasierte/kompostierbare Materialien wachsen mit einer CAGR von 12,42 %.

- Nach Sterilisationsmethode dominierte Ethylenoxid im Jahr 2025 mit einem Anteil von 45,83 %; die Plasmasterilisation ist mit einer CAGR von 11,22 % der am schnellsten wachsende Bereich.

- Nach Sterilität machten sterile Sets im Jahr 2025 92,23 % des Umsatzes aus, während nicht-sterile Sets mit einer CAGR von 10,52 % zunehmen.

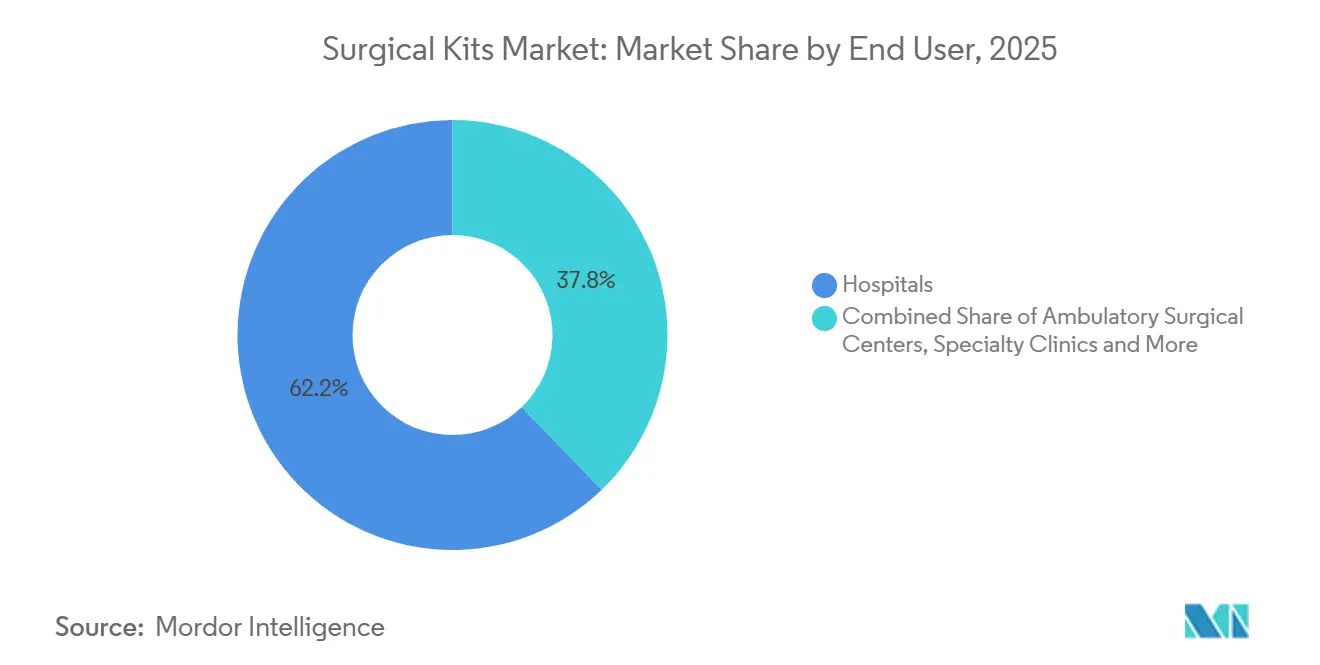

- Nach Endnutzer entfielen im Jahr 2025 62,22 % des Umsatzes auf Krankenhäuser; ambulante Operationszentren wachsen mit einer CAGR von 8,62 %.

- Nach Vertriebskanal bildeten direkte institutionelle Verkäufe im Jahr 2025 49,43 % des Umsatzes, doch E-Commerce-Plattformen beschleunigen sich mit einer CAGR von 12,12 %.

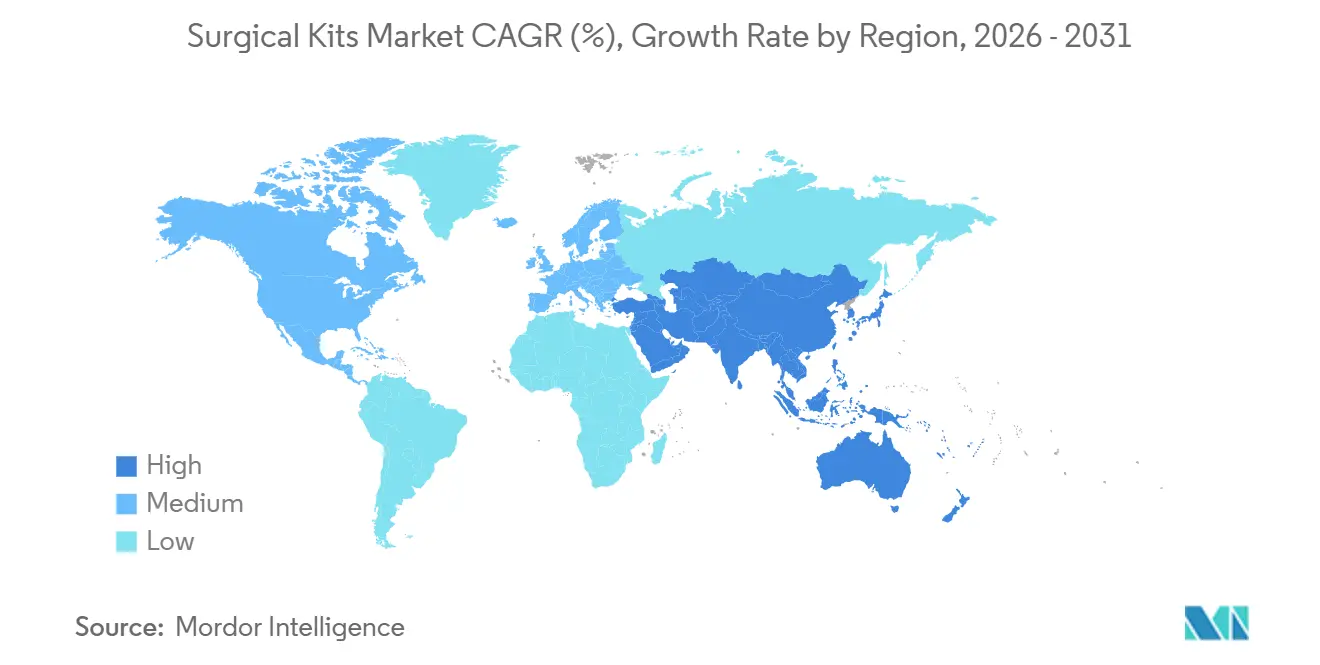

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,53 %, während der asiatisch-pazifische Raum bis 2031 eine robuste CAGR von 10,1 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Sets

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes weltweites Volumen chirurgischer Eingriffe | +1.8% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu individuell angepassten Verfahrenspaketen für die Effizienz im Operationssaal | +1.5% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Strengere Infektionsschutzvorschriften fördern Einweg-Sterilsets | +1.3% | Global, angeführt von der EU und den USA | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren mit Nachfrage nach standardisierten Sets | +1.2% | Nordamerika, Ausweitung auf Europa und Australien | Langfristig (≥ 4 Jahre) |

| Mandate zur digitalen Rückverfolgbarkeit ermöglichen Echtzeit-Bestandsanalysen | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| OEM-CPT-Anbieterpartnerschaften für Just-in-time-Liefermodelle für Fallwagen | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes weltweites Volumen chirurgischer Eingriffe

Das weltweite Volumen chirurgischer Eingriffe stieg von 387 Millionen im Jahr 2022 auf 421 Millionen Eingriffe im Jahr 2024, da alternde Bevölkerungen und chronische Erkrankungen elektive Eingriffe ankurbelten. Die Weltgesundheitsorganisation prognostiziert, dass 62 % des inkrementellen Bedarfs bis 2030 aus Ländern mit niedrigem und mittlerem Einkommen stammen werden, was Regierungen dazu veranlasst, Pakete für wesentliche Eingriffe zu standardisieren, die die Rüstzeit um 18 Minuten verkürzen und die Auslastung der Operationssäle steigern. China erweiterte seinen Erstattungskatalog für chirurgische Eingriffe im Jahr 2025 auf 1.200 Eingriffe und löste damit einen Anstieg der Set-Käufe durch Provinzkrankenhäuser um 23 % aus[1]Nationale Gesundheitssicherheitsverwaltung, „Erweiterung des Erstattungskatalogs”, nhsa.gov.cn. Indien setzte 3.400 mobile chirurgische Einheiten mit Traumapaketen in ländlichen Bezirken ein und demonstrierte damit, wie das Wachstum der Eingriffe über feste Einrichtungen hinausgeht. Da die Fallzahlen steigen, profitiert der Markt für chirurgische Sets von vorhersehbaren, wiederkehrenden Nachfragezyklen, die die Kapazitätsplanung der Anbieter unterstützen.

Verlagerung hin zu individuell angepassten Verfahrenspaketen für die Effizienz im Operationssaal

Maßgeschneiderte Pakete reduzieren die Tablett-Rüstzeit pro orthopädischem Eingriff um 14 Minuten und sparen 47 USD an Pflegepersonalkosten, laut einer multizentrischen US-Studie aus dem Jahr 2024. Im Jahr 2025 wurden 78 % der Kniegelenkersatzoperationen mit chirurgenspezifischen Paketen durchgeführt, wodurch das Bestandsrisiko auf die Konfektionäre übertragen wurde. Die Komplexität der Arbeitsabläufe bleibt ein Problem; 34 % der Umlaufpflegekräfte berichteten wöchentlich von Tablett-Abweichungen, die Eingriffe verzögerten. Anbieter integrieren nun Barcode-Scanning mit elektronischen Patientenakten, um den Inhalt in Echtzeit zu überprüfen, bevor ein Patient den Raum betritt, und stärken so das Wertversprechen der Individualisierung ohne Effizienzeinbußen.

Strengere Infektionsschutzvorschriften fördern Einweg-Sterilsets

Eine FDA-Leitlinie aus dem Jahr 2024 verpflichtet Hersteller wiederverwendbarer Instrumente, die Reinigung gegen Prionenkontamination zu validieren, was jährliche Compliance-Kosten von 120.000 USD pro Instrumentenfamilie verursacht und Krankenhäuser in Richtung Einwegprodukte drängt. Artikel 5.5 der EU-Medizinprodukteverordnung erzwingt die Biofilm-Überwachung wiederverwendbarer Geräte und veranlasste 14 nationale Gesundheitssysteme, wiederverwendbare laparoskopische Instrumente einzuschränken. Einweg-Sets reduzierten chirurgische Wundinfektionen in 47 randomisierten Studien um 0,8 Prozentpunkte und festigten ihren klinischen Nutzen. Krankenhäuser, die Rechtsstreitigkeiten und Wiederaufnahmestrafen abwägen, sehen Einwegpakete als Absicherung gegen unerwünschte Ereignisse.

Expansion ambulanter Operationszentren mit Nachfrage nach standardisierten Sets

US-amerikanische ambulante Operationszentren führten im Jahr 2025 28,4 Millionen Eingriffe durch, ein Anstieg von 19 % gegenüber 2023, getrieben durch die Medicare-Zahlungsparität bei 11 zusätzlichen Eingriffscodes[2]Zentren für Medicare- und Medicaid-Dienste, „Zahlungsparität für ambulante Operationszentren”, cms.gov. Die Versorgungskosten pro Eingriff in ambulanten Operationszentren betragen durchschnittlich 412 USD gegenüber 687 USD in Krankenhäusern; standardisierte Pakete entlasten das Budget und reduzieren abgelaufene Bestände drastisch. 81 % der Zentren reduzierten ihre Set-Lieferanten von vier auf zwei und nutzten das Volumen für zweistellige Preissenkungen. Eine jährliche Personalfluktuation von 22 % verstärkt den Reiz vorkonfigurierter Tabletts, die die Einarbeitung verkürzen und Fehler eindämmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsdruck in einkommensschwachen Umgebungen | -0.9% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Vliesstoff-Barrierematerialien | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedenken gegenüber Einwegprodukten treiben regulatorische Kontrolle an | -0.5% | EU, aufkommend in den USA und Australien | Mittelfristig (2–4 Jahre) |

| Individualisierungskomplexität verursacht Workflow-Fehlanpassungen | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsdruck in einkommensschwachen Umgebungen

Öffentliche Kostenträger in 38 einkommensschwachen Ländern erstatten Eingriffe zu 40–60 % unterhalb der Kosten von Einwegpaketen, was Krankenhäuser zwingt, auf wiederverwendbare Sets und Autoklaven zurückzugreifen[3]Weltgesundheitsorganisation, „Chirurgische Finanzierung in einkommensschwachen Ländern”, who.int. Kenias nationale Versicherung wies im Jahr 2025 lediglich 0,32 USD pro chirurgischem Eingriff für Einwegprodukte zu, weit unter den 8–12 USD, die für einfache Abdecktuch-und-Kittel-Sets benötigt werden. Eine jährliche Harzinflation von 11 % zwischen 2023 und 2025 vergrößerte die Lücke. Geberinitiaven wie Gavis Vorauskaufverpflichtung, die jährlich 2 Millionen Sets zu je 6 USD abdeckt, bleiben auf 11 Länder beschränkt.

Lieferkettenvolatilität bei Vliesstoff-Barrierematerialien

Die Spotpreise für Polypropylen stiegen zwischen Januar 2024 und März 2025 um 34 %, nachdem es zu Ausfällen in petrochemischen Anlagen an der US-Golfküste kam. Vier führende Set-Konfektionäre machten von Klauseln zur höheren Gewalt Gebrauch, verzögerten Lieferungen um bis zu sechs Wochen und zahlten 18 Millionen USD an Vertragsstrafen. Krankenhäuser reagierten mit der Doppelbeschaffung von Paketen und der Bindung von Verträgen an den Erzeugerpreisindex für Kunststoffe. Eine laufende US-amerikanische Antidumping-Untersuchung zu chinesischen Spinnvlies-Importen erhöht die Unsicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Orthopädie dominiert die Ausgaben, während endoskopische HNO-Chirurgie beschleunigt

Die orthopädische Chirurgie hielt im Jahr 2025 25,54 % des Marktanteils für chirurgische Sets, gestützt durch Gelenkersatzpakete im Wert von 1.200–1.800 USD, die Implantatversuche und Zementsysteme bündeln. Dennoch wachsen HNO- und Thorax-Sets mit einer CAGR von 9,25 % auf der Grundlage minimal-invasiver Sinus- und videoassistierter thorakoskopischer Eingriffe, die Einweg-Trokare bevorzugen. Eine Evidenzüberprüfung zeigte, dass die videoassistierte Lobektomie den stationären Aufenthalt um 2,1 Tage verkürzte und die Kostenträgerunterstützung für Einweg-Instrumentensets stärkte, die die Entlassung beschleunigen. Kardiovaskuläre Sets wachsen im mittleren einstelligen Bereich, da Transkatheter-Klappen offene Herzoperationsvolumina übertreffen. Allgemeinchirurgie und Geburtshilfe verzeichnen eine stetige Nachfrage, letztere gestützt durch steigende institutionelle Entbindungen im asiatisch-pazifischen Raum.

Die Verlagerung von Eingriffen in ambulante Einrichtungen verkleinert den Set-Umfang; HNO-Eingriffe in US-amerikanischen ambulanten Operationszentren stiegen zwischen 2023 und 2025 um 27 %. Anbieter bündeln nun orthopädische Implantatversuche auf, um die Paketkosten um 15–20 % zu senken. Die regulatorische Neueinstufung laparoskopischer Instrumente in Klasse II verschärfte die 510(k)-Hürden und begünstigt etablierte Anbieter mit robusten Validierungslabors.

Nach Komponente: Abdecktücher dominieren, während Nähte voranschreiten

Abdecktücher und Kittel generierten im Jahr 2025 26,54 % des Komponentenumsatzes, vorgeschrieben durch universelle Barriere-Protokolle. Nähte und Klebstoffe übertreffen jedoch mit einer CAGR von 8,65 %, angetrieben durch bioresorbierbare Polymere, die Nachsorgebesuche zur Entfernung überflüssig machen. Eine Metaanalyse aus dem Jahr 2025 berichtete, dass Cyanoacrylat-Klebstoffe Infektionen in sauber-kontaminierten Wunden um 1,2 Prozentpunkte reduzierten. Instrumente, Einwegprodukte und Implantate fügen jeweils inkrementellen Wert hinzu, spiegeln jedoch die allgemeine Marktentwicklung wider.

Innovation treibt die Komponentenwirtschaft an. Antimikrobiell beschichtete Abdecktücher reduzierten Kontaminationen in kontrollierten Studien um 34 % und erzielen einen Aufpreis von 25 %. RFID-markierte Nahtpakete reduzierten Fehlbestände um fast 30 % und unterstreichen die wachsende Rolle der Technologie bei der Bestandsverwaltung.

Nach Set-Konfiguration: Individualisierung dominiert, Traumapakete steigen

Individuell angepasste Pakete absorbierten im Jahr 2025 54,15 % der Marktgröße für chirurgische Sets, da Chirurgen Instrumente auf ihre persönliche Technik abstimmten. Notfall- und Traumapakete verzeichnen hingegen eine CAGR von 9,82 %, katalysiert durch standardisierte Blutungskontroll-Sets in Krankenwagen und Feldlazaretten. Die Kampagne „Stop the Bleed” des American College of Surgeons schulte bis 2025 2,3 Millionen Zivilisten und weitete die Nachfrage nach öffentlich zugänglichen Traumasets aus.

Digitale Konfiguratoren ermöglichen es Chirurgen nun, Komponenten in einem 3D-Arbeitsbereich per Drag-and-drop zu verschieben und das Tablett vor der Auftragsbestätigung in der Vorschau zu sehen. Die regulatorische Aufsicht verschärft sich, wenn Arzneimittel-Gerät-Kombinationen in einem Paket erscheinen, was die Genehmigung um bis zu neun Monate verlängert.

Nach Materialtyp: Vliesstoffe führen, während biobasierte Materialien disruptiv wirken

Vliesstoffe repräsentierten im Jahr 2025 41,23 % des Umsatzes, geschätzt für ihre Barriere- und Atmungsaktivitätseigenschaften bei unter 3,50 USD/m². Biobasierte/kompostierbare Materialien wachsen mit einer CAGR von 12,42 %, unterstützt durch Lebenszyklusanalysen, die 48 % niedrigere Treibhausgasemissionen für Abdecktücher aus Polymilchsäure zeigen. Preisaufschläge begrenzen jedoch die Akzeptanz außerhalb von Krankenhäusern mit Nachhaltigkeitsbudgets.

Fortschritte in der Materialwissenschaft: Spunlace-Zellulosemischungen erreichten den ASTM-F1671-Virusbarrierestatus und ermöglichen biologische Abbaubarkeit ohne Einbußen beim Schutz. Antimikrobielle Nanopartikelzusätze reduzieren die Bakterienlast um 99,7 %, obwohl Regulierungsbehörden das Migrationsrisiko überwachen.

Nach Sterilisationsmethode: Ethylenoxid dominiert, während Plasma aufholt

Ethylenoxid behielt im Jahr 2025 einen Anteil von 45,83 % für wärmeempfindliche Sets, doch die Plasmasterilisation eilt mit einer CAGR von 11,22 % voraus und schließt Zyklen in unter 45 Minuten ab, ohne toxische Rückstände zu hinterlassen. Strengere EPA-Emissionsgrenzwerte könnten die Ethylenoxid-Kosten in die Höhe treiben und eine Verlagerung hin zu Plasma- und Elektronenstrahl-Bestrahlung erzwingen. Die Gammakapazität wird knapper, da die Ersatzkosten für Kobalt-60 Anlagen schließen lassen und die Vorlaufzeiten verlängern.

Nach Sterilität: Sterile Sets dominieren, nicht-sterile Sets finden eine Nische

Sterile Sets hielten im Jahr 2025 92,23 % des Umsatzes, obligatorisch für Geräte, die steriles Gewebe berühren. Nicht-sterile Pakete verzeichnen jedoch eine CAGR von 10,52 %, wo Krankenhäuser Instrumente intern autoklavieren, um 30–40 % Einsparungen zu erzielen. Infektionsanfällige Fachgebiete bleiben vorsichtig; eine CDC-Untersuchung aus dem Jahr 2024 verknüpfte sieben chirurgische Wundinfektionen mit unsachgemäß gereinigten nicht-sterilen orthopädischen Sets.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren beschleunigen

Krankenhäuser erzielten im Jahr 2025 62,22 % des Umsatzes, gestützt durch hochakute Falllasten und interne Sterilaufbereitung. Ambulante Operationszentren gewinnen mit einer CAGR von 8,62 % durch die Verlagerung von Eingriffen nach Zahlungsparitätsreformen. Wertanalyseausschüsse in Krankenhäusern wägen nun die Gesamtbetriebskosten ab und drängen Anbieter zu ergebnisbasierten Verträgen. Fachkliniken, Militäreinheiten und praxisbasierte Operationsräume runden die Nachfrage ab, jeweils mit maßgeschneiderten Set-Anforderungen.

Nach Vertriebskanal: Direktverkauf vorherrschend, E-Commerce gewinnt an Bedeutung

Direkte institutionelle Verkäufe bildeten im Jahr 2025 49,43 % des Umsatzes und spiegeln den Appetit der Krankenhäuser auf Außendienstmitarbeiter und klinische Einweisungen wider. E-Commerce-Plattformen wachsen dennoch mit einer CAGR von 12,12 %, da Einkaufsgemeinschaften über 400 Lagereinheiten mit Live-Preisen bündeln und die Bestellzykluszeiten um 25 % verkürzen. Das EDI-Pilotprojekt von Vizient aus dem Jahr 2025 senkte die Bearbeitungskosten pro Bestellung um 14 USD und unterstreicht die digitalen Effizienzgewinne.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 45,53 %, angetrieben durch strenge UDI-Mandate und eine robuste Wertanalysekultur. Die USA verlagerten zwischen 2023 und 2025 4,8 Millionen ambulante Eingriffe in ambulante Operationszentren und stärkten die Nachfrage nach standardisierten Paketen. Ethylenoxid-Emissionsbeschränkungen und Polypropylenpreisschwankungen stellen kurzfristige Gegenwindfaktoren dar.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 10,1 %. China installierte im Rahmen von „Gesundes China 2030” 12.000 Operationssäle und trieb den Masseneinkauf von Verfahrenspaketen voran. Indien erstattete im Jahr 2025 über Ayushman Bharat 18 Millionen chirurgische Episoden und steigerte die Set-Akzeptanz. Japans Kataraktvolumina stiegen 2024–2025 um 11 %, und neue minimal-invasive orthopädische Codes erhielten 2024 Kostenerstattung.

Europa hält einen soliden Anteil im mittleren 30-Prozent-Bereich, doch Nachhaltigkeits- und Anforderungen zur Marktüberwachung nach dem Inverkehrbringen erhöhen die Compliance-Ausgaben um 15–20 % und erhöhen die Eintrittsbarrieren für Niedrigkostenanbieter. Naher Osten und Afrika wachsen moderat, konzentriert auf medizintouristische Zentren im Golfkooperationsrat, während Südamerika auf öffentlich-private Partnerschaften setzt, um die Operationskapazität auszubauen.

Regulatorisches Umfeld

Die Regulierung von chirurgischen Kits und Prozedurpackungen wird zunehmend strenger in Bezug auf Rückverfolgbarkeit, Qualitätssysteme und Verantwortlichkeiten nach dem Inverkehrbringen. In der Europäischen Union legt die Verordnung (EU) 2017/745 (EU-MDR) Anforderungen an Systeme und Prozedurpackungen gemäß Artikel 22 fest, einschließlich der Konformitätserklärung, sofern zutreffend, UDI-bezogener Pflichten und Registrierungswege im Einklang mit EUDAMED. Werden Kits steril geliefert, kann die Einbindung einer Benannten Stelle im Rahmen des MDR-Konformitätsbewertungsverfahrens ausgelöst werden (zum Beispiel in Fällen, die ein Eingreifen bei sterilen Aspekten erfordern), was im Vergleich zu älteren Wegen die Anforderungen an Dokumentation und technische Unterlagen erhöht.

In den Vereinigten Staaten variieren die FDA-Geräteklassifizierung und die Anforderungen an den Zulassungsweg je nach Kit-Typ und Verwendungszweck: Allzweck-Tabletts für chirurgische Instrumente (Produktcode FSM) sind Klasse I und von der 510(k)-Pflicht befreit, während bestimmte spezialisierte Konfigurationen von Chirurgie-Kits in Klasse II fallen können und eine 510(k)-Freigabe erfordern, um substanzielle Äquivalenz nachzuweisen. In den wichtigsten Rechtsräumen bleibt ISO 13485:2016 ein gemeinsamer Qualitätsmanagement-Anker, der von Regulierungsbehörden und Benannten Stellen bei der Bewertung von Fertigungskontrollen, Lieferantenmanagement und Validierung für zusammengesetzte Packungen verwendet wird, die mehrere Komponenten unter einem Etikett kombinieren.

Wettbewerbslandschaft

Die führenden Anbieter – Johnson & Johnson (Ethicon), Medline Industries, Cardinal Health, B. Braun Melsungen und Medtronic – halten gemeinsam einen bedeutenden Marktanteil, was auf eine moderate Konzentration hindeutet. Großanbieter nutzen die vertikale Integration von der Faserextrusion bis zum Vertrieb und sichern sich Bruttomargen von 18–22 %. Mittelständische Konfektionäre konkurrieren durch Individualisierungsagilität und regionale regulatorische Kompetenz. Nachhaltigkeitsdisruptoren wie Mölnlycke erzielen Premiumverträge mit CO₂-neutralen Abdecktüchern, die nach ISO 14067 zertifiziert sind. Technologiedifferenzierer integrieren RFID-Tags und cloudbasierte Präferenzkartensysteme und gewinnen 25–30 % Marktanteilsgewinne in digital reifen Krankenhäusern. Regulatorische Schutzwälle vertiefen sich, da EU-MDR- und FDA-510(k)-Anforderungen Validierungszeiträume und -kosten verlängern und Neueinsteiger abschrecken.

Marktführer im Bereich chirurgische Sets

Medline Industries, LP

Medtronic plc

Johnson & Johnson (Ethicon)

Cardinal Health, Inc.

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen im Bereich der regionalisierten Fertigung und des durchsatzstärkeren Kittings, da Gesundheitssysteme kürzere Lieferzeiten, weniger Lieferengpässe und eine engere Kontrolle der Variabilität von Präferenzkarten anstreben. Im Mai 2026 führte Owens and Minor Halyard Kitting ein, verankert durch eine Anlage in Villanueva, Honduras, die automatisierte Verpackung und Sequenzierung hinzufügt, um die Produktionskapazität des Netzwerks für medizinische Prozedurtabletts nahezu zu verdoppeln. Dies steht im Einklang mit Krankenhäusern, die sich auf lieferantenverwaltete Just-in-Time-Fallwagen-Modelle zubewegen. Ebenso bestätigte Medline eine Erweiterung seines Standorts in Partizánske, Slowakei (Juni 2026), um die Kapazität in EMEA zu erhöhen, was den Freiraum für Anbieter stärkt, die große, länderübergreifende Kunden mit konsistenten Packungsaufbauten und lokalen Servicelevels unterstützen können.

Ein zweiter Freiraum bildet sich an der Schnittstelle von Infektionskontrolle, Rückverfolgbarkeit und Sterilisationsbeschränkungen, wo Kit-Anbieter sich durch digitale Serialisierung, RFID-gestützte Inhaltsverifizierung und alternative, für niedrige Temperaturen geeignete Sterilisationsmaterialien differenzieren können. Im Juni 2026 kündigte Mölnlycke Health Care eine Investition von 40 Millionen EUR in Mikkeli, Finnland und Oldham, Großbritannien an, wodurch die jährliche Kapazität um 100 Millionen Einheiten erhöht und die Sterilisationskapazität in Mikkeli verdoppelt wird. Dies verdeutlicht, wie Versorgungssicherheit und Sterilisationsdurchsatz zu Wettbewerbshebeln für sterile Abdecktücher, Kittel und Prozedurpackungs-Baugruppen werden. Auf der Nachfrageseite unterstützen Programme zur Tablett-Optimierung (zum Beispiel eine im November 2025 im The Surgery Center of Lynchburg durchgeführte Reduzierung des Hüftgelenkersatz-Tabletts, die den Aufwand für die Sterilaufbereitung verringerte und jährliche Einsparungen erzielte) die fortlaufende Standardisierung und Inhaltsanpassung, was Möglichkeiten für maßgeschneiderte Packungen schafft, die nicht genutzte Artikel entfernen und dabei die Compliance sowie prüfungsbereite Rückverfolgbarkeit gewährleisten.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic und KARL STORZ kündigten eine strategische Zusammenarbeit an, um Visualisierung und HNO-Instrumentierung in Medtronics AiBLE-ENT-Ökosystem in den Vereinigten Staaten zu integrieren. Die Zusammenarbeit unterstützt integrierte HNO-Chirurgie-Workflows, bei denen standardisierte, prozedurfertige Konfigurationen und vernetzte Bestandsverfahren dazu dienen sollen, Einrichtungsfehler zu reduzieren und einen schnelleren Raumwechsel zu unterstützen.

- Mai 2026: Owens and Minor führte Halyard Kitting ein und nutzte seine Anlage in Villanueva, Honduras, um visuelle Managementsequenzierung und automatisierte Verpackung für medizinische Prozedurtabletts hinzuzufügen. Die Kapazitäts- und Prozessverbesserung stärkt die Versorgungsresilienz für große Packungsprogramme und unterstützt Krankenhäuser, die konsistente Aufbauten unter lieferantenverwalteten Nachschubmodellen anstreben.

- April 2026: Johnson and Johnson erhielt die CE-Kennzeichnung für den ETHICON 4000 Stapler für offene und laparoskopische Chirurgie in der Europäischen Union. Die Zulassung erweitert die Optionen für fortschrittlichen Gewebeverschluss, die in prozedurspezifische Kits integriert werden können, und stärkt die Nachfrage nach Packungspartnern, die regulierte, mehrkomponentige Konfigurationen gemäß den Anforderungen der EU-MDR verwalten können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für chirurgische Kits vormontierte Sets, die vor und während Eingriffen verwendet werden und sterile oder nicht sterile Verbrauchsmaterialien sowie Instrumente bündeln, um einen bestimmten chirurgischen Arbeitsablauf in Krankenhäusern, ambulanten Operationszentren und Fachkliniken zu unterstützen.

Umfangsausschlüsse: Wir schließen kapitalintensive Operationssaal-Ausrüstung und große wiederverwendbare chirurgische Systeme aus, die als eigenständige Geräte und nicht als kitbasierte Packungen erworben werden.

Übersicht der Segmentierung

- Nach Verfahrenstyp

- Herzchirurgie

- Orthopädische Chirurgie

- Geburtshilfe und Gynäkologie

- Allgemeinchirurgie

- Neurochirurgie

- Ophthalmologische Chirurgie

- Urologie-Chirurgie

- HNO- und Thoraxchirurgie

- Weitere Eingriffe

- Nach Komponente

- Instrumente und Werkzeuge

- Abdecktücher und Kittel

- Einwegmaterialien

- Nähte und Klebstoffe

- Implantate und Fixationszubehör

- Weitere Komponenten

- Nach Set-Konfiguration

- Standardisierte Verfahrenspakete

- Individuell angepasste Verfahrenspakete

- Notfall- und Traumapakete

- Nach Materialtyp

- Vliesstoffe (SMS, Spunlace)

- Gewebte Textilien

- Hybrid-/Verbundmaterialien

- Biobasierte/kompostierbare Materialien

- Nach Sterilisationsmethode

- Ethylenoxid

- Gammastrahlung

- Elektronenstrahl-Bestrahlung

- Dampf/Autoklav

- Plasma

- Nach Sterilität

- Sterile Sets

- Nicht-sterile Sets

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Militär- und Feldlazarette

- Häusliche und praxisbasierte Operationsräume

- Nach Vertriebskanal

- Direkte institutionelle Verkäufe

- Einkaufsgemeinschaften (GPOs)

- Drittanbieter-Distributoren

- E-Commerce-Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die erste Marktstruktur aufzubauen und das Modell an reale Aktivitätsniveaus im Gesundheitswesen anzubinden. Wir beziehen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation für allgemeine Indikatoren zur chirurgischen Versorgung, die US-amerikanische CDC für den Kontext von Infektionsprävention und Sterilisation sowie die Datenbanken der US-amerikanischen FDA für regulatorische Signale im Zusammenhang mit Geräten und sterilen Packungen.

Um die Dimensionierung fundiert zu halten, nutzen wir auch Quellen wie die Gesundheitsstatistiken der OECD für Krankenhausaktivitäten, die Weltbank für makroökonomische und gesundheitsbezogene Ausgabenindikatoren sowie UN Comtrade für Prüfungen der Handelsrichtung relevanter medizinischer Versorgungskategorien. Jahresberichte von Unternehmen, Präsentationen zu Geschäftsergebnissen und seriöse Presseberichterstattung werden ausgewertet, um die Sprache der Produktmischung, die Preisrichtung und die Vertriebsansätze zu verstehen, und diese Eingaben werden anschließend mit einem kostenpflichtigen Abonnement, das Unternehmensfinanzdaten abdeckt, sowie einer Patentdatenbank für das Innovationstempo abgeglichen. Diese Schreibtischquellen dienen lediglich der Veranschaulichung, und viele weitere Referenzen wurden während der Studie ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischstruktur in Annahmen umzuwandeln, die widerspiegeln, wie Kits in Versorgungseinrichtungen beschafft und verbraucht werden. Wir sprachen mit Stakeholdern aus Kit-Zusammenstellern, Komponentenlieferanten, Distributoren und Leistungserbringern, und das Feedback war ausgewogen über APAC, EMEA und Amerika verteilt, um Unterschiede in der Prozedurmischung und dem Reifegrad der Standardisierung widerzuspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | Führungskräfte (CXOs): 16% | APAC: 48% |

| Mittleres Segment: 43% | Funktions-/Abteilungsleiter: 28% | EMEA: 29% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Volumina chirurgischer Eingriffe nach Hauptfachgebieten in einen adressierbaren Nachfragepool für die Kit-Nutzung übersetzt und anschließend anhand beobachteter Akzeptanzmuster für standardisierte und individuell angepasste Prozedurpackungen angepasst werden. Bei der Modellgestaltung gehören zu den wichtigsten Eingaben der Mix aus stationären und ambulanten Operationen, die durchschnittliche Anzahl der pro Eingriffstyp verwendeten Kits, der Anteil steriler gegenüber nicht sterilen Konfigurationen sowie die Preisentwicklung nach Komponentenintensität (zum Beispiel abdecktuch- und einwegartikellastige Packungen gegenüber instrumentenlastigen Packungen).

Sobald die erste Gesamtzahl gebildet ist, werden selektive Bottom-up-Prüfungen unter Verwendung von stichprobenartigen durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Volumina für eine Reihe gängiger Eingriffskategorien angewendet, gefolgt von Kanalprüfungen des Einkaufsverhaltens von Distributoren und Einkaufsgemeinschaften (GPOs). In Ländern mit dünnerer Datenlage werden Lücken durch Proxy-Eingriffsraten und Signale zur Importabhängigkeit geschlossen, und diese Annahmen werden anschließend in Expertengesprächen erneut überprüft, bevor sie finalisiert werden.

Für die Prognose verwenden wir Szenarioanalysen, gestützt durch kurzfristige Prognosen auf Variablenebene, da sich die Erholung der Eingriffszahlen, die Normalisierung des Rückstands bei elektiven Eingriffen und Verschiebungen in der Sterilisationspraxis nicht jedes Jahr linear entwickeln. Die endgültige Prognose wird durch iteratives Anpassen der Annahmen zum Eingriffswachstum, zur Verlagerung des Versorgungsortes und zu den Zielen der Kit-Standardisierung erstellt, wobei die Jahresschritte realistisch gehalten werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch praktische Prüfungen validiert, einschließlich des Vergleichs der impliziten Kit-Ausgaben pro Eingriff mit typischen Beschaffungsbereichen von Krankenhäusern sowie der Überprüfung, ob die regionalen Anteile mit bekannten Aufteilungen der chirurgischen Aktivität übereinstimmen. Tritt eine größere Abweichung auf, wird der Treiber bis auf die Annahmeebene zurückverfolgt, und Befragte werden erneut kontaktiert, wenn sich herausstellt, dass eine einzelne Variable übermäßig einflussreich ist.

Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Berechnungen mehrstufige Analystenprüfungen, und die endgültigen Gesamtsummen werden erneut auf Währungskonsistenz und Jahresbezeichnung überprüft. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen, starke Preisbewegungen bei Einwegartikeln oder plötzliche Änderungen bei den Volumina elektiver Eingriffe. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für chirurgische Kits von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chirurgische Kits unterscheiden sich häufig, da die Studiengrenzen nicht identisch sind und da Eingriffsvolumen, Kit-Akzeptanz und Preisgestaltung mit unterschiedlichem Detaillierungsgrad behandelt werden. Die Streuung ergibt sich in der Regel daraus, was als Kit gezählt wird, wie angrenzende Gerätekategorien behandelt werden und wie schnell sich die Preise über den Prognosezeitraum hinweg entwickeln dürfen.

Die Tabelle zeigt eine bedeutende Lücke im Vergleich zu höheren veröffentlichten Werten. Im Modell von Mordor Intelligence bleibt der Umfang auf kitbasierte Packungen und Prozedursets rund um Operationen beschränkt, anstatt breitere Produktfamilien chirurgischer Geräte wie Nähmaterial und elektrochirurgische Werkzeuge als eigenständige Märkte einzubeziehen. Unterschiede ergeben sich auch daraus, wie das Eingriffswachstum interpretiert wird, wobei einige Schätzungen von einer schnelleren globalen Normalisierung elektiver Eingriffe ausgehen, sowie daraus, wie Währungstiming und Inflation bei der Umrechnung lokaler Preise in USD berücksichtigt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,32 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 30,80 Mrd. USD (2024) | Verwendet eine breitere Definition, die Prozedurpackungen mit umfassenderen Kategorien chirurgischer Geräte und zugehörigen Verbrauchsmaterialien vermischen kann, was den Ausgangswert erhöht. Auch der Prognosezeitraum und die Wahl des Basisjahres unterscheiden sich, was den Verlauf der Zinseszinseffekte verändert. |

| Branchenverlag B | 24,56 Mrd. USD (2025) | Umfasst Produktkategorien wie Nähmaterial, Klammergeräte und elektrochirurgische Geräte unter demselben Dach, was den adressierbaren Wert über die reine Kit-Beschaffung hinaus erweitert. Einige Annahmen scheinen sich auf einheitliche Akzeptanzraten über die Fachgebiete hinweg zu stützen, ohne ausreichende Anpassung für den Versorgungsort-Mix. |

Betrachtet man alle drei Zahlen zusammen, lässt sich der Großteil der Differenz durch die Ausweitung des Umfangs auf angrenzende Umsätze mit chirurgischen Geräten sowie dadurch erklären, wie schnell Akzeptanz und Preise fortgeschrieben werden. Indem wir die Größe an nachfragegetriebene Signale aus den Eingriffszahlen koppeln und diese anschließend mit Lieferanten- und Kanaldaten auf Plausibilität prüfen, erhalten wir einen Marktwert, der sich leichter auf klare, wiederholbare Treiber zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für chirurgische Sets bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 25,57 Milliarden USD erreicht und über 2026–2031 mit einer CAGR von 6,72 % wächst.

Welches Segment verzeichnet das schnellste Wachstum bei chirurgischen Sets?

HNO- und Thoraxverfahrenspakete führen mit einer prognostizierten CAGR von 9,25 % bis 2031.

Warum sind ambulante Operationszentren wichtig für die Set-Nachfrage?

Die Medicare-Zahlungsparität verlagerte Millionen von Eingriffen in ambulante Operationszentren, und diese Zentren bevorzugen standardisierte Pakete, die die Versorgungskosten pro Eingriff senken.

Welche Materialinnovationen beeinflussen das Set-Design?

Biobasierte Abdecktücher und antimikrobiell beschichtete Vliesstoffe gewinnen an Bedeutung, da Krankenhäuser Nachhaltigkeits- und Infektionsschutzziele verfolgen.

Wie gestaltet die Regulierung die Wahl der Sterilisationsmethode?

Strengere EPA-Vorschriften zu Ethylenoxid-Emissionen und der Krankenhausbedarf nach schnellerer Umrüstung beschleunigen die Einführung von Niedertemperatur-Plasmasystemen.

Was treibt das E-Commerce-Wachstum im Vertrieb chirurgischer Sets an?

Einkaufsgemeinschaften setzen digitale Kataloge ein, die Krankenhäusern Live-Preise bieten und die Beschaffungszykluszeiten um etwa 25 % verkürzen.

Seite zuletzt aktualisiert am: