Größe und Marktanteil des Marktes für marine Lenksysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

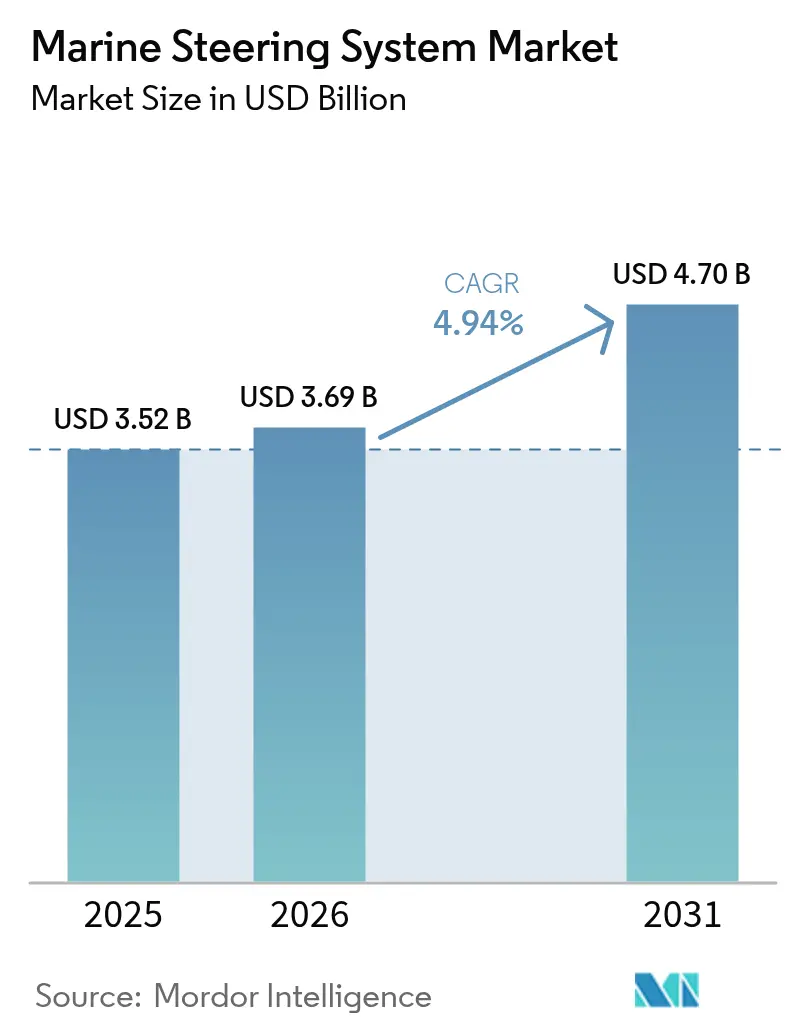

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für marine Lenksysteme von Mordor Intelligence

Die Marktgröße für marine Lenksysteme wird voraussichtlich von 3,52 Milliarden USD im Jahr 2025 auf 3,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,94 % über den Zeitraum 2026–2031 voraussichtlich 4,7 Milliarden USD erreichen. Digitale Integration, autonomiefähige Steuerungsarchitekturen und eine verschärfte regulatorische Aufsicht sind die strukturellen Kräfte, die diesen Kurs aufrechterhalten. Schiffe von Freizeitbooten bis hin zu Marinefregatten integrieren jetzt cybersichere, softwaredefinierte Steuerungsanlagen, die nahtlos mit elektrischen Antrieben und dynamischen Positionierungssystemen verbunden sind. Beschleunigter Flottenersatz in Asien, stetige Nachrüstungsnachfrage in Nordamerika und Europas Dekarbonisierungsvorschriften sorgen gemeinsam für eine breite geografische Nachfrage nach Neubau- sowie Aftermarket-Lösungen. Der Wettbewerbsdruck steigt, da traditionelle Hydraulikspezialisten gegen elektronikaffine Neueinsteiger antreten, um integrierte Steuerstand-, Aktuator- und Sensorpakete anzubieten, die dem sich weiterentwickelnden Prüfrahmen der Internationalen Seeschifffahrtsorganisation für Steuerungsanlagen entsprechen[1]„Änderungen an IMO-Instrumenten: Bevorstehende Inkrafttretensdaten,” Internationale Seeschifffahrtsorganisation, imo.org.

Wichtigste Erkenntnisse des Berichts

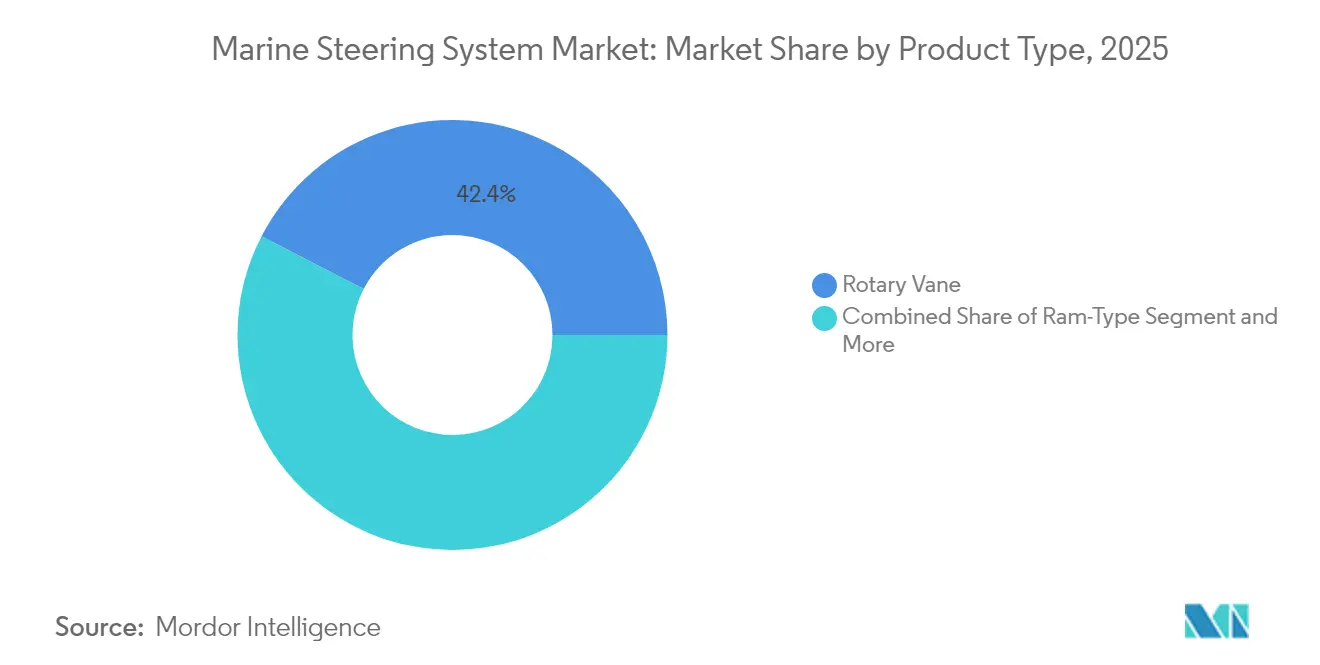

- Nach Produkttyp führten Drehflügelsysteme im Jahr 2025 mit einem Marktanteil von 42,41 % am Markt für marine Lenksysteme; elektromechanisch integrierte Systeme werden bis 2031 voraussichtlich die schnellste CAGR von 8,86 % verzeichnen.

- Nach Betätigungstechnologie entfielen im Jahr 2025 51,86 % des Marktvolumens für marine Lenksysteme auf hydraulische Plattformen, während die vollständig elektrische Servolenkung mit einer CAGR von 15,9 % voranschreitet.

- Nach Steuerungsmodus behielt die manuelle Steuerung im Jahr 2025 einen Anteil von 61,12 % am Volumen; dynamische Positionierung und autonome Integration sind mit einer CAGR von 14,12 % bis 2031 die am schnellsten wachsenden Bereiche.

- Nach Schiffstyp erzielte Passagierfahrzeuge im Jahr 2025 einen Umsatzanteil von 37,35 %, während Offshore-Energieversorgungsschiffe voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

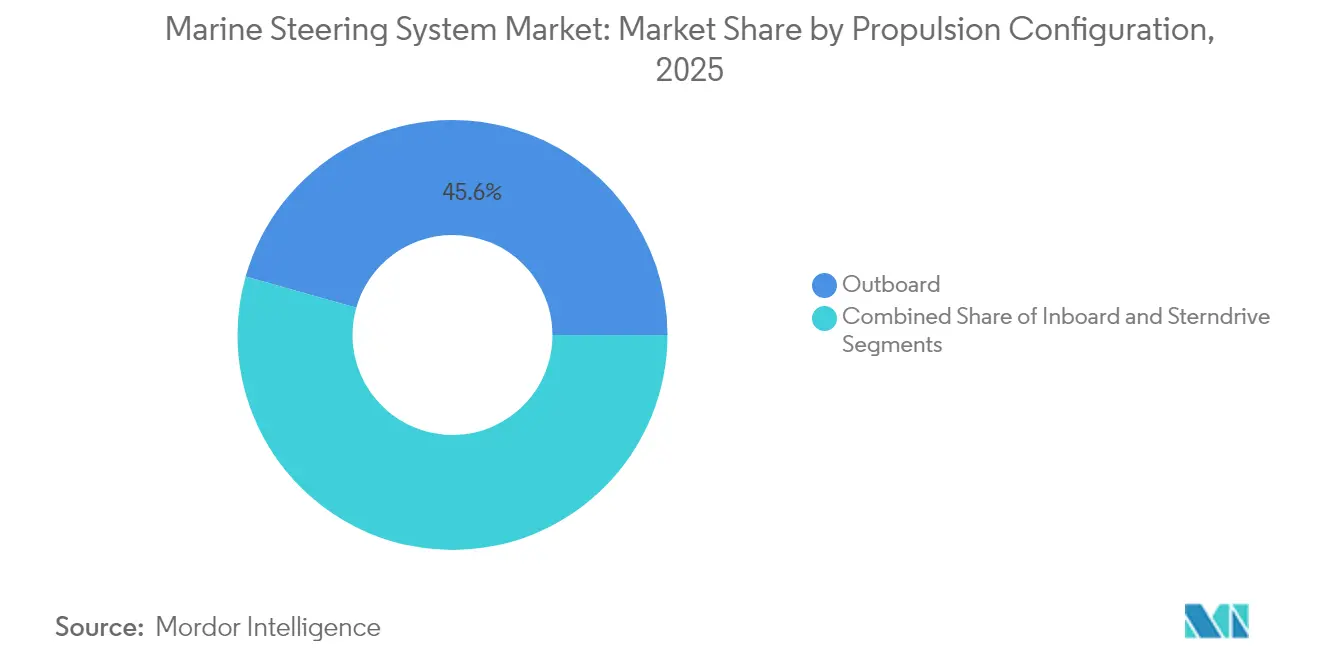

- Nach Antriebskonfiguration hatten Außenbordmotoreinheiten im Jahr 2025 einen Anteil von 45,61 % und werden bis 2031 voraussichtlich jährlich um 7,52 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 56,05 % des Umsatzes auf OEM-Erstausrüstung; Aftermarket-Nachrüstungen weisen eine CAGR-Prognose von 7,88 % auf.

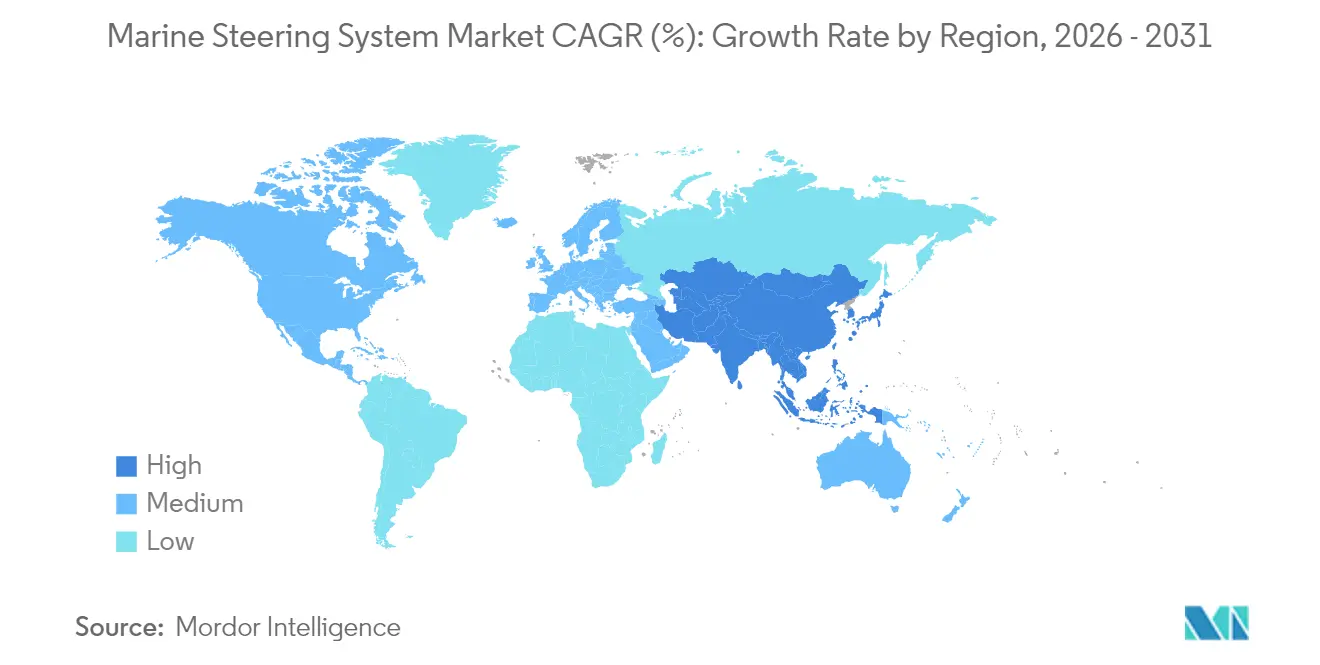

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 45,98 %, während der asiatisch-pazifische Raum das Wachstum mit einer CAGR von 8,27 % bis 2031 anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für marine Lenksysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marinemodernsierungsprogramme in Asien und Europa | +1.2% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der globalen Freizeitbootsflotte | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungswelle aufgrund von IMO-Prüfmandaten für Steuerungsanlagen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Vorstoß in Richtung elektrischer Servolenkung für Außenbordmotoren | +0.6% | Global, mit Schwerpunkt auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg autonomiefähiger „Fly-by-Wire”-Ruderaktuatoren | +0.5% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach elektrohydraulischen Fluiden, die mit schwefelarmen Kraftstoffen kompatibel sind | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marinemodernsierungsprogramme in Asien und Europa

Steigende Verteidigungsbudgets treiben die stetige Beschaffung von Mehrzweckfregatten, amphibischen Trägern und U-Booten in China, Südkorea, Japan, Deutschland und den Niederlanden voran. Jeder Rumpf spezifiziert cybersichere, redundanzreiche Steuerungssysteme, die mit integrierten Brücken- und Kampfmanagementsystemen kompatibel sind. Die Marine der Volksbefreiungsarmee Chinas betrieb im Jahr 2024 234 größere Überwasserkampfschiffe und übertraf damit die 219 Einheiten der US-Marine – eine Flottenexpansion, die inländische Werften auf Hochtouren hält und Steuerungszulieferer in regionalen Lieferketten einbindet[2]„Chinas Marineaufrüstung entschlüsseln,” Zentrum für Strategische und Internationale Studien, csis.org. Parallele NATO-Programme in Europa verstärken die Nachfrage nach elektrischen oder elektrohydraulischen Aktuatoren, die akustische Signaturen minimieren, dynamische Positionierungshalterungen ermöglichen und unbemannte Begleitfahrzeuge unterstützen.

Wachstum der globalen Freizeitbootsflotte

Der Verkauf von Motorbooten und Wasserfahrzeugen für den persönlichen Gebrauch verzeichnete im Jahr 2024 in den Vereinigten Staaten 230.000–240.000 Einheiten, da Käufer Joystick-Andocken, kabellose Steuerstandsteuerungen und integrierte Autopiloten suchten, die das Steuern für unerfahrene Eigner vereinfachen[3]„Innovation treibt die Nachfrage nach Bootsverkäufen in den USA an,” Nationaler Verband der Bootshersteller, nmma.org. OEMs bündeln intelligente Steuerung mit Antriebsaufrüstungen und schaffen so einen überzeugenden Aftermarket-Kanal für ältere Rümpfe. Der wirtschaftliche Inlandseffekt des Segments stützt Teile-, Service- und Elektronikerträge, die zyklische Schwankungen bei Neuzulassungen von Booten abfedern.

Nachrüstungsnachfrage durch IMO-Mandate

SOLAS-Änderungen und IMO-Cybersicherheitsrichtlinien, die im Juli 2024 in Kraft traten, verpflichten kommerzielle Betreiber, Ruderansprechzeiten, Notstromversorgung und Netzwerkhärtung alle fünf Jahre zu überprüfen. Schiffe, die vor 2010 gebaut wurden, bestehen diese Prüfungen häufig nicht, was Nachrüstungsaufträge für digitale Pumpensätze, Servoventile und Steuerköpfe auslöst, die Diagnosedaten protokollieren und Over-the-Air-Firmware-Updates empfangen können.

OEM-Vorstoß in Richtung elektrischer Servolenkung für Außenbordmotoren

Außenbordmotorenhersteller bringen jetzt elektrische Steuerstandpakete auf den Markt, die Hydraulikschläuche eliminieren, das Gewicht reduzieren und eine Drehmomentrückmeldung im Millisekundenbereich liefern. Mercurys 7.500-Watt-Avator-Antrieb ist mit Drive-by-Wire-Lenkung gekoppelt, um autonome Andockroutinen auszuführen – ein Integrationsweg, den Yamaha und ZF ebenfalls verfolgen. Diese Systeme erfüllen auch Nullleck-Vorschriften in geschützten Gewässern und vereinfachen die Installation für Werften.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklischer Abschwung im kommerziellen Schiffbau | -0.9% | Global, insbesondere Asien | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten für die Umrüstung auf elektrische Lenkung | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an marinegeeigneten Halbleiterchips | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Cyber-Resilienz-Vorschriften der Klassifikationsgesellschaften | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklischer Abschwung im kommerziellen Schiffbau

Neubestellungen für Containerschiffe bleiben historisch hoch, doch Tanker-, Massengut- und Stückgutverträge schwächten sich im Laufe des Jahres 2024 ab, da Betreiber Kapitalausgaben verzögerten. Asiatische Werften passen ihre Produktion an diesen Mix an, was die Grundnachfrage nach Standard-Steuerständen reduziert, auch wenn die Nachrüstungsarbeiten steigen, um Kapazitätsschwankungen auszugleichen.

Hohe Anfangskosten für die Umrüstung auf elektrische Lenkung

Kleinere Arbeitsbootbesitzer scheuen die Neuverkabelung von Schiffen oder den Austausch mechanischer Verbindungen durch digitale Servomotoren. Rentabilitätsberechnungen hängen von Kraftstoffeinsparungen und reduzierten Servicestunden ab, doch die Kapitalkosten schrecken nach wie vor von sofortigen Einführungen außerhalb von Förderprogrammen ab. Die wirtschaftliche Herausforderung verschärft sich bei älteren Schiffen, bei denen die Integration elektrischer Lenkung umfangreiche Aufrüstungen der elektrischen Infrastruktur erfordert, was Kostenbarrieren schafft, die die Marktdurchdringung trotz langfristiger Betriebsvorteile und Vorteilen bei der Einhaltung von Vorschriften verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektromechanische Systeme führen die Innovation an

Drehflügelkonstruktionen behielten im Jahr 2025 einen Marktanteil von 42,41 % am Markt für marine Lenksysteme, gestützt durch Zuverlässigkeit und einfache Wartungsprotokolle. Dennoch stehen elektromechanisch integrierte Einheiten mit einer CAGR von 8,86 % bis 2031 an der Spitze des Wachstums, da Werften Präzisionssteuerung, Geräuschreduzierung und eingebettete Diagnose spezifizieren. Rampenkolben werden weiterhin in schweren Marineschiffen und Offshore-Versorgungsfahrzeugen eingesetzt, wo extremes Drehmoment und Redundanz obligatorisch sind. Zahnstangen- und Ritzelanordnungen bedienen Nischensegmente im Binnenland und bei kleinen Fahrzeugen, die kompakte Abmessungen benötigen.

Die Nachfrage verlagert sich hin zu softwaredefinierten Aktuatoren, die sich selbst kalibrieren und mit Kollisionsvermeidungsalgorithmen verbinden. Klassifikationsgesellschaften zertifizieren jetzt cybersichere Firmware und drängen Betreiber zu neuen elektrischen oder hybriden Produkten, anstatt veraltete Hydraulik zu überholen. Folglich konvergieren die Produkt-Roadmaps im Markt für marine Lenksysteme auf modulare elektromechanische Kassetten, die über Schiffsklassen hinweg einsetzbar sind.

Nach Betätigungstechnologie: Elektrische Systeme steigen trotz hydraulischer Dominanz auf

Hydraulische Kreisläufe lieferten im Jahr 2025 noch 51,86 % der Installationen, doch die vollständig elektrische Servolenkung beschleunigt sich jährlich um 15,9 %. Hybride elektrohydraulische Pakete überbrücken den Übergang und bieten bedarfsgesteuerte Pumpen, die nur auf Befehl laufen, Leerlaufverluste reduzieren und motorloses Manövrieren ermöglichen. Mechanische Kabelsysteme bleiben in Fahrzeugen mit geringer Motorleistung bestehen, werden aber schrittweise ersetzt, da Joystick- und Autopilotfunktionen in günstigere Marktsegmente vordringen.

Elektrische Aktuatoren erreichen eine Verzögerung im Submillisekundenbereich und integrieren regeneratives Bremsen, das die Hotellasten auf Hybridschiffen reduziert. Da Flaggenverwaltungen die Grenzwerte für Öl-zu-Wasser-Einleitungen verschärfen, betrachten Betreiber flüssigkeitsfreie Architekturen sowohl als Compliance-Erleichterung als auch als Lebenszykluskosten-Reduzierer. Diese Kombination aus Leistung und Nachhaltigkeit festigt die elektrische Technologie als den disruptivsten Trend im Markt für marine Lenksysteme.

Nach Steuerungsmodus: Autonome Integration verändert die manuelle Dominanz

Manuelle Steuerräder und Pinnen repräsentieren im Jahr 2025 noch 61,12 % der ausgelieferten Einheiten – ein Erbe der regulatorischen Beharlichkeit auf menschlicher Aufsicht. Autopiloten erfüllen die Nachfrage im mittleren Marktsegment und kombinieren Kurshalten mit kraftstoffsparenden Algorithmen. Module für dynamische Positionierung und autonome Steuerung verzeichnen jedoch eine CAGR von 14,12 %, da Offshore-Wind-, Vermessungs- und Forschungsschiffe eine zentimetergenaue Stationshalterung fordern.

KI-Stack-Anbieter integrieren Sensorfusion, Kollisionsvorschriften und Wetterrouting in die Steuerstandlogik, reduzieren die Besatzungsbelastung und ermöglichen Betrieb mit reduzierter Besatzung. Die Aktualisierung von Software über sichere Kanäle verlängert die Funktionslebensdauer und verstärkt die Wahrnehmung, dass der Markt für marine Lenksysteme dem Smartphone-Modell ähnelt, bei dem regelmäßige Upgrades den Komponentenaustausch ersetzen.

Nach Schiffstyp: Offshore-Energieversorgung treibt das Wachstum an

Passagierfahrzeuge, einschließlich Kreuzfahrtschiffe, Fähren und Yachten, hielten im Jahr 2025 37,35 % des Umsatzes, gestützt durch die Freizeitnachfrage nach der Pandemie, die stille, vibrationsfreie Steuerstandreaktion schätzt. Offshore-Energiedienstleistungsschiffe beanspruchen die schnellste CAGR von 9,28 % und spiegeln die wachsenden Flotten zur Installation von Windturbinen wider, die dynamische Positionierungsgenauigkeit in überfüllten Seegebieten erfordern. Kommerzielle Frachtschiffe und Arbeitsboote liefern Basisvolumina, während Marine- und Küstenwachtrümpfe spezifikationsreiche Aufträge einbringen, die technologische Grenzen verschieben.

Der Markt für marine Lenksysteme balanciert daher hochspezifizierte Verteidigungsverträge, volumenstarke Freizeitbestellungen und elektrisch intensive Offshore-Plattformen, die jeweils die Designprioritäten in der gesamten Lieferkette beeinflussen.

Nach Antriebskonfiguration: Außenbordmotorsysteme führen die Innovation an

Außenbordmotoranordnungen lieferten im Jahr 2025 45,61 % der Lieferungen und werden voraussichtlich jährlich um 7,52 % steigen. Das Segment profitiert von modularer Takelage, schneller Elektrifizierung und weitreichenden Händlernetzwerken. Innenbordmotoren dominieren leistungsstarke Handels- und Marinefahrzeuge, wo zentralisierte Maschinen Wellenlinien begünstigen. Heckantriebshybride bedienen Nischenkunden im Sport-Cruiser-Bereich und kombinieren Innenbordleistung mit außenbordähnlichen Trimmwinkeln.

Außenbordmotoren integrieren jetzt Lenkmotoren im Motorgehäuse, minimieren Teile und ermöglichen 360-Grad-Joystick-Manövrierfähigkeit. Da der Antrieb auf Hochspannungsbatterien umstellt, arbeiten Steuerstandhersteller direkt mit Motor-OEMs zusammen, übertragen Drehmomentsollwerte über einzelne digitale Leitungen und gestalten die Wettbewerbsdynamik im Markt für marine Lenksysteme neu.

Nach Vertriebskanal: Aftermarket-Nachrüstung beschleunigt sich

OEM-Installationen machten im Jahr 2025 56,05 % des Umsatzes aus und spiegeln die enge Koordination zwischen Herstellern und Komponentenlieferanten wider. Dennoch expandiert die Nachrüstungsaktivität mit einer CAGR von 7,88 %, da Flotten für Compliance und digitale Funktionalität modernisiert werden. Unabhängige Händler und Servicewerften vermarkten jetzt Plug-and-Play-Elektrosteuerstand-Kits für Schiffe, die seit 2000 gebaut wurden und keine CAN-Bus-Infrastruktur besitzen.

Regulatorische Fristen, insbesondere die Cyber-Vorschriften der US-Küstenwache, die im Juli 2025 in Kraft treten, motivieren kommerzielle Betreiber, Steuerungsaufrüstungen während regulärer Trockendockzyklen einzuplanen. Diese Dynamik sichert eine dauerhafte Aftermarket-Pipeline, auch wenn Neubestellungen schwanken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,98 % des Marktes für marine Lenksysteme und wird voraussichtlich auf der Grundlage robuster Ermessensausgaben wachsen; 85 Millionen Bootssportler sorgen für einen hohen Umschlag bei Motorbootbeständen, während Cybersicherheitsrichtlinien der US-Küstenwache die Einführung verschlüsselter digitaler Steuerungen in kommerziellen Flotten beschleunigen. Kanadische Arktis-Patrouillenprogramme unterstützen darüber hinaus die anspruchsvolle Steuerungsnachfrage für eisklassifizierte Rümpfe.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,27 % bis 2031 an. Chinas Marineexpansion, unterstrichen durch 234 größere Kriegsschiffe im aktiven Dienst, treibt die inländische Schiffbauproduktion an, da Werften auf Eigenständigkeit bei kritischen Subsystemen abzielen. Japan, Südkorea und Singapur sind Vorreiter bei autonomer Oberflächenforschung und schaffen Nachfrage nach KI-kompatiblen Steuerstandaktuatoren. Regionale Elektrifizierungspolitiken verleihen zusätzlichen Schwung, insbesondere in Küstentourismus- und Insellogistikflotten, wo Null-Emissions-Mandate entstehen.

Europa verzeichnet Wachstum, gestützt durch NATO-Fregatten-Programme und strenge Umweltgesetze. Die Empfehlungen STEERSAFE der Europäischen Agentur für die Sicherheit des Seeverkehrs verpflichten zur kontinuierlichen Überwachung von Ruderwinkel, Last und Ansprechzeiten, was Betreiber dazu veranlasst, sensorreiches Steuerungsgetriebe zu spezifizieren. Norweglands Pilotprojekt für autonome Passagierfähren im operativen Betrieb bestätigt die reale Einsatzbereitschaft digitaler Steuerstandlösungen und fördert breitere kommunale Einsätze auf dem gesamten Kontinent. Gleichzeitig schafft das EU-KI-Gesetz rechtliche Klarheit für Funktionen des maschinellen Lernens, die in Steuerungs-Firmware eingebettet sind, und spornt Anbieterinvestitionen an.

Wettbewerbslandschaft

Der Wettbewerb umfasst eine Mischung aus etablierten Hydraulikführern und elektronikorientierten Neueinsteigern. SeaStar Solutions nutzt breite Händlernetzwerke, während ZF automobiles By-Wire-Know-how auf marine Thruster und Steuerstandmodule überträgt. Mercury Marine integriert Antrieb, Lenkung und Cloud-Konnektivität unter einem einheitlichen Datenökosystem, das Brunswicks Markenversprechen „Boating Intelligence” untermauert.

Strategische Aktivitäten konzentrieren sich auf vertikal integrierte Pakete, die Steuerräder, Aktuatoren, Sensoren und Softwarelizenzen zu abonnementfähigen Plattformen bündeln. Die Cybersicherheitszertifizierung entwickelt sich sowohl zu einer Eintrittsbarriere als auch zu einem Differenzierungsmerkmal und zwingt Lieferanten, interne Verschlüsselungs- und Bedrohungsmodellierungsexpertise zu pflegen. Start-ups konzentrieren sich auf KI-Navigationsüberlagerungen, die auf offener Steuerstand-Hardware aufsetzen, und fordern Marktführer heraus, ihre APIs zu öffnen, ohne Marktanteile abzugeben. Fusionen und Übernahmen sind wahrscheinlich, da Unternehmen versuchen, zu skalieren und Forschungs- und Entwicklungs- sowie Zertifizierungskosten im Markt für marine Lenksysteme zu amortisieren.

Marktführer der Branche für marine Lenksysteme

Dometic Marine

ZF Friedrichshafen AG

Mercury Marine (Brunswick)

Bosch Rexroth

Kongsberg Maritime

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Yamaha Motor Corporation stellte vollständig elektrische HARMO-Außenbordmotoren mit integrierter digitaler elektrischer Lenkung und Felgenantriebsarchitektur vor.

- September 2024: Honda Marine debütierte mit einem Joystick-Steuerungspaket, das Ultraflex-Steuerstandgetriebe mit Vetus-Bugstrahlrudern für nahtloses Manövrieren bei niedriger Geschwindigkeit koppelt.

- September 2024: Becker Marine Systems veröffentlichte ein kompaktes Niederdruckhydraulik-Steuerungsgetriebe, das für platzbeschränkte Abteile in kleinen Handelsschiffen optimiert ist.

Berichtsumfang des globalen Marktes für marine Lenksysteme

Der Markt für marine Lenksysteme ist segmentiert nach Produkttyp (Drehflügeltyp und Rampentyp), nach Steuerungsart (Autopilot und manuell), nach Typ (hydraulisch und elektrisch), nach Endverbraucherbranche (Passagierschiffe, Verteidigung und Handel) sowie nach Geografie.

| Drehflügel |

| Rampentyp |

| Zahnstange und Ritzel |

| Elektromechanisch (integriert) |

| Konventionell hydraulisch |

| Elektrohydraulisch |

| Vollständig elektrische Servolenkung |

| Mechanisch/Kabel |

| Manuell |

| Autopilot |

| Dynamische Positionierung/Autonome Integration |

| Passagiere (Kreuzfahrt, Fähre, Yacht) |

| Handelsfrachtschiffe und Arbeitsboote |

| Marine und Küstenwache |

| Offshore-Energieversorgung |

| Innenbordmotor |

| Außenbordmotor |

| Heckantrieb |

| OEM-Erstausrüstung |

| Aftermarket-Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Drehflügel | |

| Rampentyp | ||

| Zahnstange und Ritzel | ||

| Elektromechanisch (integriert) | ||

| Nach Betätigungstechnologie | Konventionell hydraulisch | |

| Elektrohydraulisch | ||

| Vollständig elektrische Servolenkung | ||

| Mechanisch/Kabel | ||

| Nach Steuerungsmodus | Manuell | |

| Autopilot | ||

| Dynamische Positionierung/Autonome Integration | ||

| Nach Schiffstyp | Passagiere (Kreuzfahrt, Fähre, Yacht) | |

| Handelsfrachtschiffe und Arbeitsboote | ||

| Marine und Küstenwache | ||

| Offshore-Energieversorgung | ||

| Nach Antriebskonfiguration | Innenbordmotor | |

| Außenbordmotor | ||

| Heckantrieb | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Aftermarket-Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für marine Lenksysteme?

Die Marktgröße für marine Lenksysteme erreichte im Jahr 2026 3,69 Milliarden USD und wird bis 2031 voraussichtlich auf 4,7 Milliarden USD steigen.

Welches Produktsegment wächst am schnellsten?

Elektromechanisch integrierte Lenksysteme expandieren bis 2031 mit einer CAGR von 8,86 % und übertreffen damit alle anderen Produktkategorien.

Wie schnell werden elektrische Lenktechnologien eingeführt?

Die vollständig elektrische Servolenkung weist eine CAGR von 15,9 % auf, was das starke OEM-Engagement für Energieeffizienz und autonome Einsatzbereitschaft widerspiegelt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,27 % dank umfangreicher Marinebeschaffung und weitreichender Investitionen in autonome Schiffsprogramme.

Warum wird die Aftermarket-Nachrüstung immer wichtiger?

IMO-Sicherheitsprüfungen und Cyber-Vorschriften der US-Küstenwache verpflichten ältere Schiffe zur Aufrüstung des Steuerungsgetriebes und treiben eine CAGR von 7,88 % bei Nachrüstungsverkäufen an.

Seite zuletzt aktualisiert am: