Marktgröße und Marktanteil für Automobil-Servolenkungsmotoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.12 Milliarden US-Dollar |

| Marktgröße (2031) | 12.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Servolenkungsmotoren von Mordor Intelligence

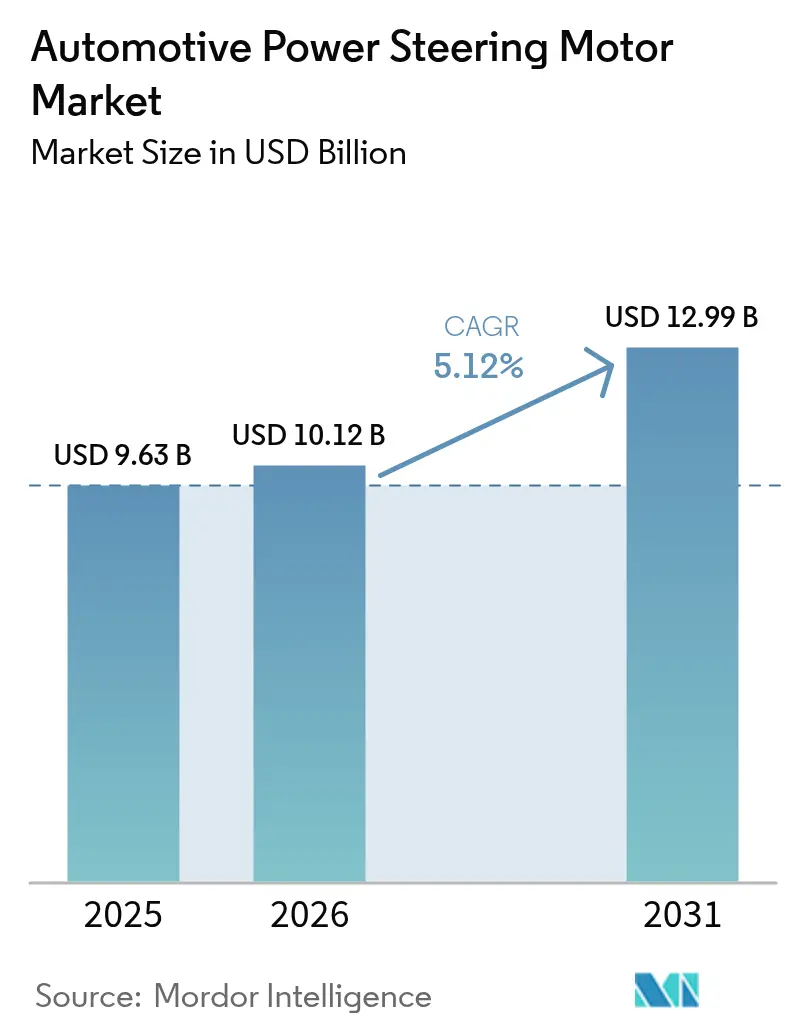

Die Marktgröße für Automobil-Servolenkungsmotoren wird im Jahr 2026 auf 10,12 Milliarden USD geschätzt, ausgehend von einem Wert von 9,63 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 12,99 Milliarden USD anzeigen, und wächst mit einer CAGR von 5,12 % über den Zeitraum 2026–2031. Die rasche Einführung von EPS wird durch strengere Kraftstoffverbrauchs- und CO₂-Vorschriften, die Integration mit fortschrittlichen Fahrerassistenzfunktionen und den Übergang zu softwaredefinierten Fahrzeugplattformen vorangetrieben. Automobilhersteller betrachten Lenkmotoren als kritische Enabler für Steer-by-Wire-Architekturen, die höhere Automatisierungsgrade unterstützen und gleichzeitig die Lebenszykluswartungskosten senken. Asien-Pazifik bleibt der wichtigste Fertigungsstandort und profitiert von dichten Elektronik-Lieferketten und einer starken Produktion von batterieelektrischen Fahrzeugen. Im Gegensatz dazu tragen Lokalisierungsstrategien in ASEAN und Mexiko dazu bei, Versorgungsrisiken bei Seltenen Erden und Halbleitern abzufedern. In allen Regionen gewinnen bürstenlose Gleichstrommotoren Marktanteile, da Siliziumkarbid-Umrichter effizientere Leistungselektronik finanziell realisierbar machen und den Anforderungen zukünftiger Cybersicherheitsstandards entsprechen.

Wesentliche Erkenntnisse des Berichts

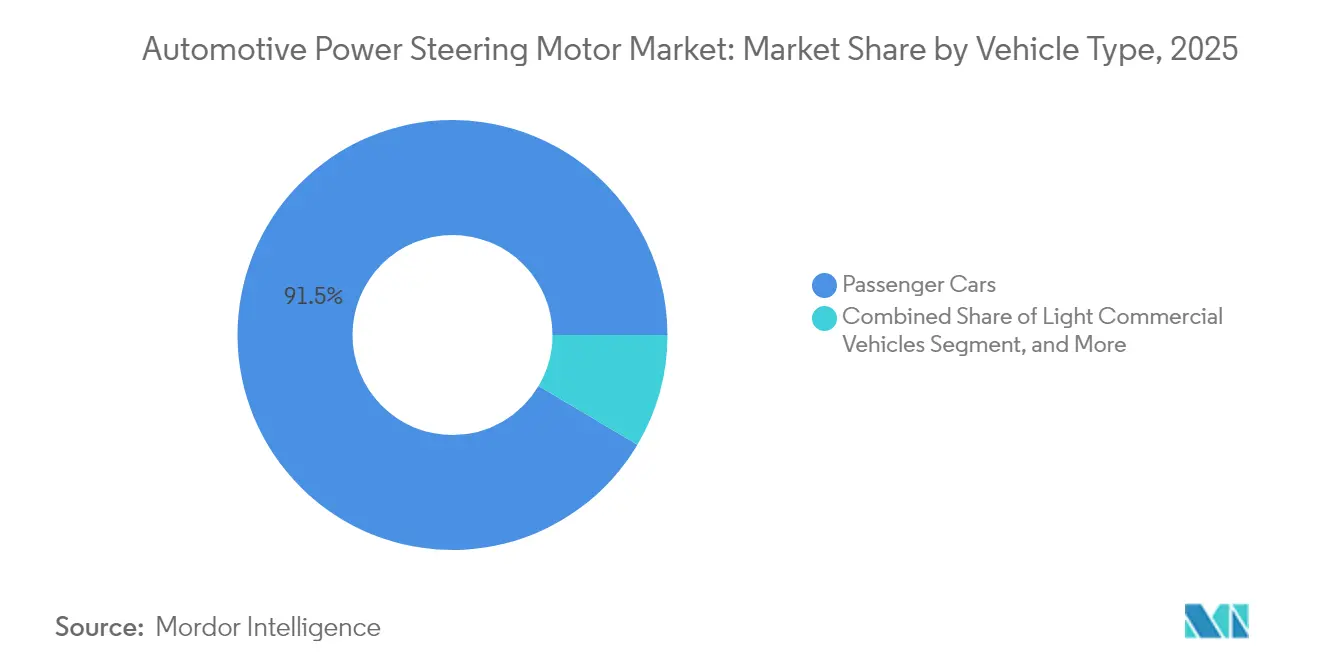

- Nach Fahrzeugtyp entfielen im Jahr 2025 91,48 % des Marktanteils für Automobil-Servolenkungsmotoren auf Personenkraftwagen, während leichte Nutzfahrzeuge voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen werden.

- Nach Servolenkungstyp dominierte die elektrische Servolenkung (EPS) mit einem Marktanteil von 70,31 % im Jahr 2025 und wird auch das schnellste Wachstum mit einer CAGR von 8,18 % bis 2031 verzeichnen.

- Nach Produkttyp führte die säulengestützte EPS (CEPS) mit einem Marktanteil von 41,28 % im Jahr 2025, während die zahnstangengestützte EPS (REPS) bis 2031 voraussichtlich mit einer CAGR von 11,22 % expandieren wird.

- Nach Motortechnologie machten bürstenbehaftete Gleichstrommotoren im Jahr 2025 57,45 % des Marktes für Automobil-Servolenkungsmotoren aus, während bürstenlose Gleichstrommotoren voraussichtlich mit einer CAGR von 8,72 % bis 2031 wachsen werden.

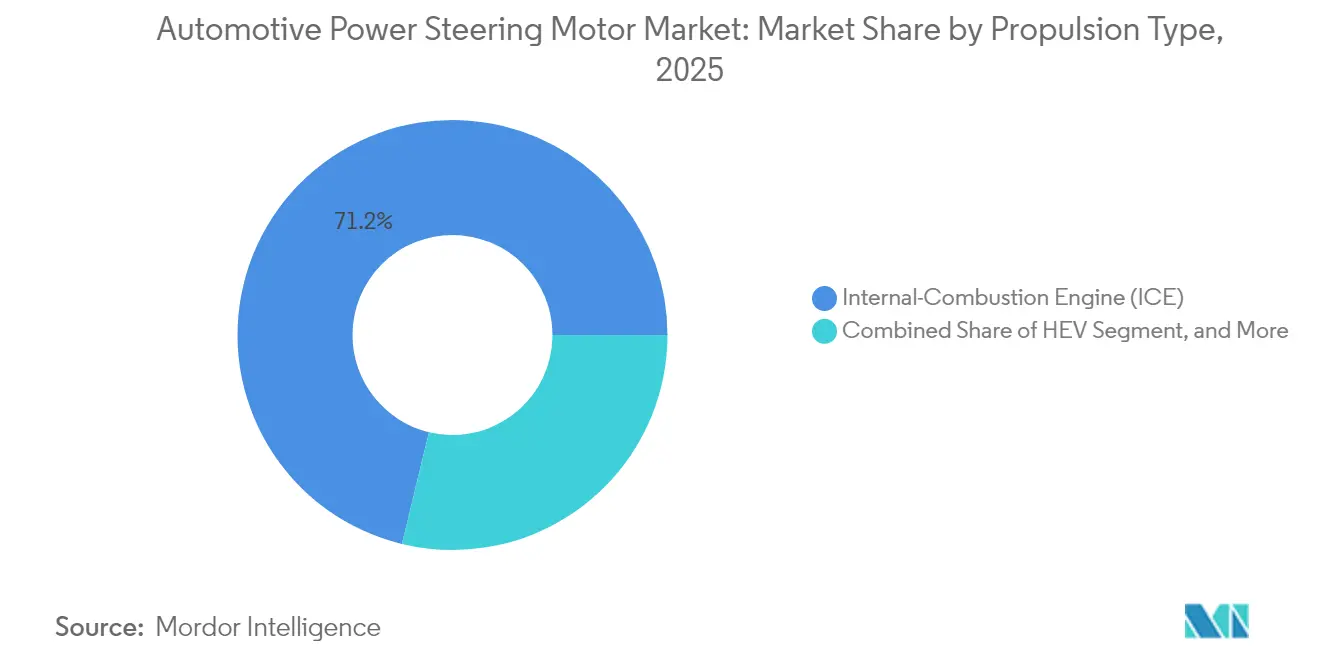

- Nach Antriebstyp hielten Fahrzeuge mit Verbrennungsmotor (ICE) im Jahr 2025 einen Marktanteil von 71,22 %, während batterieelektrische Fahrzeuge (BEV) mit einer CAGR von 12,25 % bis 2031 stark wachsen werden.

- Nach Vertriebskanal erzielte der OEM-Kanal im Jahr 2025 einen Marktanteilsumsatz von 94,35 %, während das Ersatzteilmarkt-Segment bis 2031 voraussichtlich mit einer CAGR von 8,79 % expandieren wird.

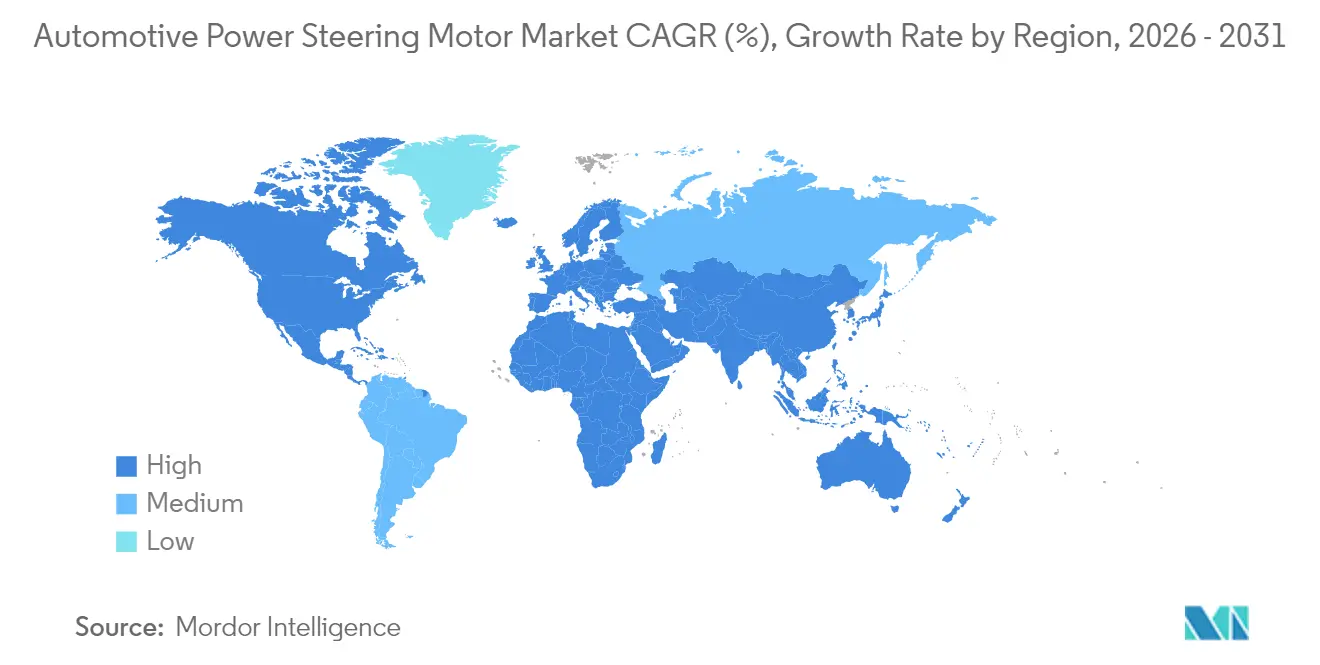

- Nach Geografie führte Asien-Pazifik den Markt mit einem Anteil von 54,55 % im Jahr 2025 an, während der Nahe Osten und Afrika bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 9,35 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Automobil-Servolenkungsmotoren

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umstieg auf EPS für Kraftstoffeffizienz und CO₂-Konformität | +1.2% | Global, mit EU und China als führende regulatorische Treiber | Mittelfristig (2–4 Jahre) |

| Rasche Produktion elektrifizierter Fahrzeuge in China und Indien | +1.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf ASEAN-Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration mit ADAS und Steer-by-Wire-Roadmaps | +0.9% | Nordamerika und EU im Premiumsegment, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Tier-1-Lieferanten in ASEAN und Mexiko | +0.7% | ASEAN-5, Mexiko, mit Lieferkettenvorteilen für NAFTA | Mittelfristig (2–4 Jahre) |

| Kostensenkungen bei Siliziumkarbid-Umrichtern | +0.6% | Global, mit früher Einführung in Premium-Elektrofahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| OEM-Over-the-Air-Drehmomentkarten-Updates | +0.4% | Nordamerika und EU, Ausweitung auf Premium-Asien-Pazifik-Modelle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf EPS für Kraftstoffeffizienz und CO₂-Konformität

Der regulatorische Druck treibt die Einführung von EPS voran, da Automobilhersteller Kraftstoffeffizienzverbesserungen von 2–4 % gegenüber Hydrauliksystemen anstreben, wobei die Technologie motorgetriebene Hydraulikpumpen eliminiert, die kontinuierlich 2–6 PS verbrauchen. Die CO₂-Emissionsziele der Europäischen Union von 95 g/km bis 2025 und Chinas Doppelpunktepolitik erzeugen Konformitätsdruck, der über traditionelle Kosten-Nutzen-Kalkulationen hinausgeht[1]"Neue Fahrzeugsicherheitssysteme" Bundesministerium für Verkehr, bmv.de.. Dieser regulatorische Schwung beschleunigt die EPS-Durchdringung im Fahrzeugsegment für preisgünstige Fahrzeuge, wo Hersteller die Technologie bisher aufgrund höherer Vorlaufkosten vermieden. Der Umstieg ermöglicht es Automobilherstellern, flottenweite Emissionsreduzierungen zu erzielen, ohne die Fahrzeugleistung zu beeinträchtigen, da EPS-Systeme Lenkunterstützung nur bei Bedarf bereitstellen, anstatt konstanten Hydraulikdruck aufrechtzuerhalten. Nutzfahrzeughersteller übernehmen EPS zunehmend, um strenge Emissionsstandards zu erfüllen und gleichzeitig die Gesamtbetriebskosten durch den Wegfall der Hydraulikflüssigkeitswartung und eine verbesserte Kraftstoffeffizienz zu senken.

Rasche Produktion elektrifizierter Fahrzeuge in China und Indien

Chinas Anstieg der BEV-Produktion schafft eine konzentrierte Nachfrage nach EPS-Motoren, wobei inländische Hersteller wie BYD und aufkommende Akteure Lenksysteme benötigen, die für elektrische Fahrzeugarchitekturen optimiert sind und nicht auf Verbrennungsmotor-Umrüstungen basieren. Indiens aufkommende Elektrifizierungspolitik verstärkt diese Nachfrage, da Automobilhersteller wie Tata Motors eine 80-prozentige Lokalisierung für Elektrofahrzeugkomponenten erreichen, einschließlich der internen Motorproduktion zur Reduzierung der Importabhängigkeit. Diese regionale Konzentration schafft Lieferketteneffizienzen für EPS-Motorhersteller, die in der Lage sind, lokale Produktionskapazitäten aufzubauen, setzt den Markt jedoch auch geopolitischen Risiken in Bezug auf den Zugang zu Seltenen-Erden-Materialien und Technologietransferanforderungen aus.

Integration mit ADAS und Steer-by-Wire-Roadmaps

EPS-Systeme dienen als grundlegende Hardware für automatisierte Fahrfunktionen, wobei Lenkmotoren die präzise Drehmomentkontrolle liefern, die für Spurhalteassistenz, automatisiertes Parken und Notlenkeingriffe erforderlich ist. ZFs jüngste Steer-by-Wire-Implementierung im Nio ET9 zeigt, wie die Eliminierung mechanischer Lenkverbindungen eine fortschrittliche Fahrdynamikregelung ermöglicht, die mit traditionellen Systemen unmöglich wäre. Diese Integration schafft Anbieterbindungseffekte, da Automobilhersteller, die autonome Fahrfähigkeiten entwickeln, Lenklieferanten benötigen, die in der Lage sind, integrierte Hardware-Software-Lösungen anstelle von eigenständigen mechanischen Komponenten zu liefern. Die Technologie-Roadmap geht über aktuelle ADAS-Anwendungen hinaus, wobei Steer-by-Wire-Systeme variable Lenkübersetzungen, anpassbare Fahrererlebnisse und ausfallsichere Redundanz für höhere Automatisierungsgrade ermöglichen. Volkswagens Entwicklung eines modularen Lenksystems für Fahrzeuge der Premium Platform Electric zeigt, wie die EPS-Integration zum Kernbestandteil softwaredefinierten Fahrzeugarchitekturen wird und kontinuierliche Over-the-Air-Updates sowie Leistungsoptimierungen erfordert.

Lokalisierung von Tier-1-Lieferanten in ASEAN und Mexiko

Die Fertigungslokalisierung beschleunigt sich, da Tier-1-Lieferanten regionale Produktionskapazitäten aufbauen, um wachsende Automobilmontageoperationen in Thailand, Indonesien, Malaysia und Mexiko zu bedienen. Nexteer's Expansion in Mexiko mit einem neuen Technologiezentrum, das bis 2026 mehr als 350 Arbeitsplätze schafft, ist ein Beispiel für diesen Trend und konzentriert sich auf elektrische Servolenkung und Lenksäuleninnovationen mit Vorserienprototyp-Kapazitäten[2]"Nexteer erweitert Betrieb in Mexiko", Assembly Magazine, assemblymag.com.. Die Fahrzeugproduktion in der ASEAN-Region wird voraussichtlich bis Mitte der 2030er Jahre 6 Millionen Einheiten erreichen, angetrieben durch chinesische OEM-Investitionen in die Elektrofahrzeugfertigung und Kapazitätserweiterungen japanischer Automobilhersteller[3]"ASEAN: Chinesische OEMs steigern Investitionen durch Elektrofahrzeugproduktion", Automotive Manufacturing Solutions, automotivemanufacturingsolutions.com.. Diese Lokalisierung reduziert Logistikkosten und Währungsrisiken und ermöglicht gleichzeitig eine schnellere Reaktion auf regionale OEM-Anforderungen, insbesondere da Mexiko sich darauf vorbereitet, bis 2025 mit einem starken Fokus auf Elektrifizierungskomponenten zum fünftgrößten Fahrzeughersteller weltweit zu werden.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Halbleiter-Lieferkette 2025–27 | -1.1% | Global, mit besonderem Druck bei Komponenten in Automobilqualität | Mittelfristig (2–4 Jahre) |

| Hohe EPS-Reparaturkosten für Fahrzeugsegmente im Niedrigpreisbereich | -0.8% | Global, mit gravierenden Auswirkungen in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Seltenerden-Magneten | -0.7% | Global, mit Versorgungskonzentrationsrisiko durch Chinas Exportpolitik | Kurzfristig (≤ 2 Jahre) |

| Kostenlast der Cybersicherheits-Compliance | -0.5% | Regulierungsmärkte in Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Halbleiter-Lieferkette 2025–27

Engpässe bei Halbleitern in Automobilqualität beeinträchtigen weiterhin die EPS-Motorproduktion, wobei Leistungsmanagement-ICs und Motorsteuerungsprozessoren verlängerte Lieferzeiten aufweisen, die Fertigungspläne stören und Komponentenkosten erhöhen. Der Übergang der Automobilindustrie zu 800-V-Elektroarchitekturen verschärft diese Herausforderung und erfordert spezialisierte Siliziumkarbid-Halbleiter mit begrenzten Produktionskapazitäten und strengen Anforderungen an die Automobilqualifizierung. EPS-Hersteller sehen sich Zuteilungsbeschränkungen von Halbleiterlieferanten gegenüber, die Konsumgüterelektronik mit höherem Volumen gegenüber Automobilanwendungen bevorzugen, obwohl Automobilanwendungen eine höhere Rentabilität pro Einheit aufweisen. Diese Versorgungsenge zwingt zu langfristigen Liefervereinbarungen und Lagerbeständen als Puffer, die den Bedarf an Betriebskapital erhöhen und gleichzeitig die Produktionsflexibilität einschränken, um auf Nachfrageschwankungen zu reagieren.

Hohe EPS-Reparaturkosten für Fahrzeugsegmente im Niedrigpreisbereich

EPS-Systemersatzkosten im Bereich von 800–1.500 USD schaffen Erschwinglichkeitsbarrieren in preissensiblen Märkten, in denen Fahrzeugwerte Reparaturkosten möglicherweise nicht rechtfertigen, insbesondere bei alternden Niedrigpreisfahrzeugen, die sich dem Ende ihres Lebenszyklus nähern. Diese Kostenstruktur treibt Verbraucher zu Alternativprodukten aus dem Ersatzteilmarkt oder zum Fahrzeugwechsel statt zu OEM-Reparaturen, was die Markterweiterung in Regionen mit langen Fahrzeuglebensdauern und niedrigeren verfügbaren Einkommen begrenzt. Die Komplexität der EPS-Motorsteuergeräte-Integration erfordert spezialisierte Diagnosegeräte und Technikerausbildung, die vielen unabhängigen Reparaturwerkstätten fehlen, was Reparaturkapazitäten auf autorisierte Händler mit höheren Lohnkosten konzentriert. Hersteller von Niedrigpreisfahrzeugen stehen vor Designkompromissen zwischen anfänglicher Kostenwettbewerbsfähigkeit und langfristiger Wartbarkeit, da vereinfachte EPS-Architekturen zwar die Vorlaufkosten senken, aber die Reparaturkomplexität bei Ausfällen erhöhen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben Elektrifizierung voran

Personenkraftwagen behalten ihre Marktdominanz mit 91,48 % des Marktanteils für Automobil-Servolenkungsmotoren im Jahr 2025, getrieben durch Anforderungen der regulatorischen Konformität und die Verbrauchernachfrage nach fortschrittlichen Fahrerassistenzfunktionen, die eine präzise elektronische Lenksteuerung erfordern. Schwere Nutzfahrzeuge übernehmen EPS-Systeme aufgrund höherer Leistungsanforderungen und Haltbarkeitsbedenken langsamer. Aufkommende Anwendungen in elektrischen Nutzfahrzeugen schaffen jedoch neue Möglichkeiten für Hochdrehmoment-Motordesigns. Leichte Nutzfahrzeuge zeigen mit einer CAGR von 7,12 % von 2026 bis 2031 das schnellste Wachstum und übertreffen Personenkraftwagen trotz eines kleineren Marktanteils, da Flottenoperatoren den Gesamtbetriebskostenvorteilen von EPS-Systemen, einschließlich reduzierter Wartung und verbesserter Kraftstoffeffizienz, Priorität einräumen.

Der Übergang bei Nutzfahrzeugen spiegelt umfassendere Flottenelektrifizierungsmandate wider, bei denen Betreiber integrierte Lösungen suchen, die Lenk-, Brems- und Antriebsstrangsteuerungen kombinieren, um die Fahrzeugeffizienz zu optimieren und die Betriebskomplexität zu reduzieren. Flottenmanagmentsysteme erfordern zunehmend Ferndiagnose- und Predictive-Maintenance-Fähigkeiten, die EPS-Systeme durch integrierte Sensoren und Kommunikationsprotokolle ermöglichen. Dies schafft Differenzierungsmöglichkeiten für Lieferanten, die in der Lage sind, flottenoptimierte Lösungen mit verlängerten Wartungsintervallen und Fernüberwachungsfähigkeiten zu liefern, die Ausfallzeiten reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Servolenkungstyp: EPS-Dominanz beschleunigt sich

Elektrische Servolenkung erreicht im Jahr 2025 einen Marktanteil von 70,31 % und wächst bis 2031 mit einer CAGR von 8,18 %, was die Entwicklung der Technologie von einer Kraftstoffeffizienzlösung zu einer Enabler-Plattform für fortschrittliche Fahrzeugfunktionen widerspiegelt. Hydraulische Servolenkungssysteme sind mit einem rückläufigen Bedarf konfrontiert, da Automobilhersteller Hydraulikkomponenten eliminieren, um die Komplexität zu reduzieren und die Elektrifizierung zu ermöglichen, obwohl die Technologie in anspruchsvollen Anwendungen, die maximale Lenkkraft erfordern, weiterhin bestehen bleibt. Elektrohydraulische Servolenkung dient als Übergangstechnologie für Hersteller, die bestehende Plattformen aufrüsten, und kombiniert elektromotorische Unterstützung mit hydraulischer Sicherung für Anwendungen, die eine höhere Leistungsabgabe erfordern, als reine EPS-Systeme liefern können.

Die EPS-Wachstumskurve beschleunigt sich über traditionelle Adoptionskurven hinaus, da die Technologie zur Voraussetzung für die ADAS-Integration und die Entwicklung des autonomen Fahrens wird. Automobilhersteller spezifizieren EPS-Systeme zunehmend aufgrund ihrer Softwareaktualisierungsfähigkeiten und der Integration mit Fahrzeugstabilitätskontrolle, wodurch Lieferantenpartnerschaften entstehen, die über die Komponentenlieferung hinaus zu Softwareentwicklungs- und Validierungsdienstleistungen führen. Dieser Wandel transformiert EPS-Lieferanten von Anbietern mechanischer Komponenten zu integrierten Technologiepartnern, die in der Lage sind, vollständige Lenklösungen mit eingebetteter Intelligenz und Konnektivitätsfunktionen zu liefern.

Nach Produkttyp: Zahnstangengestützte Systeme gewinnen an Bedeutung

Säulengestützte EPS (CEPS) behält im Jahr 2025 einen Marktanteil von 41,28 % aufgrund von Kostenvorteilen und Kompatibilität mit bestehenden Fahrzeugarchitekturen, insbesondere bei kompakten und mittelgroßen Personenkraftwagen, bei denen Bauraumeinschränkungen integrierte, an der Lenksäule montierte Lösungen bevorzugen. Zahnstangengestützte EPS (REPS) beschleunigt sich am schnellsten mit einer CAGR von 11,22 %, getrieben durch überlegene Leistungsmerkmale und Integrationsvorteile auf Elektrofahrzeugplattformen, bei denen Lenksysteme höhere Präzision und Ansprechbarkeit erfordern. Ritzelgestützte EPS (PEPS) bedient Spezialanwendungen, die mittlere Leistungsniveaus erfordern, während Doppelritzel-EPS (DPEPS) Hochleistungsfahrzeuge anspricht, die maximale Lenkpräzision und ausfallsichere Redundanz erfordern.

Aufkommende Parallelachsen-EPS-Konfigurationen (PA-EPS) ermöglichen Bauraumflexibilität für Elektrofahrzeugdesigns, bei denen traditionelle Lenksäulen-Layouts mit der Batterieplatzierung und der Optimierung des Innenraumplatzes in Konflikt geraten. Die Produktentwicklung spiegelt den Übergang der Automobilhersteller zu plattformspezifischen Lenklösungen anstelle universeller Anwendungen wider und schafft Möglichkeiten für Lieferanten, die individuelle Motordesigns und Steuerungsalgorithmen liefern können. Fortschrittliche Motortopologien, einschließlich axialer Fluss-Permanentmagnet-Designs, ermöglichen eine höhere Drehmomentendiechte und eine reduzierte axiale Länge, um den Platzbeschränkungen in modernen Fahrzeugarchitekturen gerecht zu werden.

Nach Motortechnologie: Bürstenlose Motoren setzen sich durch

Bürstenbehaftete Gleichstrommotoren behalten im Jahr 2025 aufgrund von Kostenvorteilen und etablierten Lieferketten einen Marktanteil von 57,45 %. Bürstenlose Gleichstrommotoren beschleunigen sich jedoch mit einer CAGR von 8,72 % bis 2031, da Effizienz- und Haltbarkeitsanforderungen die überlegenen Leistungsmerkmale der Technologie begünstigen. Bürstenlose Motoren eliminieren mechanische Verschleißpunkte und ermöglichen eine präzise Drehzahlregelung, die für fortschrittliche Fahrerassistenzfunktionen erforderlich ist, obwohl höhere Anfangskosten die Einführung in Fahrzeugsegmenten im Niedrigpreisbereich begrenzen. Der technologische Übergang spiegelt breitere Elektrifizierungstrends in der Automobilindustrie wider, bei denen die Motoreffizienz direkten Einfluss auf die Fahrzeugreichweite und die Batterielebensdauer hat.

Siliziumkarbid-Leistungselektronik ermöglicht Kostensenkungen bei bürstenlosen Motoren durch verbesserte Umrichtereffizienz und reduzierte Kühlanforderungen, wobei der Markt für SiC-Bauelemente bis 2030 mit einer CAGR von 26 % wächst und Automobilanwendungen 70 % der Nachfrage nach Leistungs-SiC ausmachen. Diese Kostenkonvergenz beschleunigt die Einführung bürstenloser Motoren, da die Gesamtsystemkosten sich bürstenbehafteten Alternativen nähern und dabei überlegene Leistung und Zuverlässigkeit liefern. Alternativen zu Seltenerden-Magneten, einschließlich Ferrit- und recycelter NdFeB-Materialien, begegnen Lieferkettenschwachstellen und halten gleichzeitig die für Automobilanwendungen erforderlichen Motorleistungsstandards aufrecht.

Nach Antriebstyp: BEV-Wachstum transformiert Anforderungen

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2025 einen Marktanteil von 71,22 %, während batterieelektrische Fahrzeuge mit einer CAGR von 12,25 % steigen, da Elektrifizierungsmandate und Verbraucherpräferenzen die Akzeptanz auf globalen Märkten vorantreiben. BEV-Lenksysteme erfordern die Integration mit regenerativem Bremsen und Fahrzeugstabilitätssystemen und schaffen Möglichkeiten für Lieferanten, die koordinierte Fahrwerkslösungen statt eigenständiger Lenkkomponenten liefern können. Hybridfahrzeuge dienen als Übergangstechnologie und erfordern Lenksysteme, die sowohl mit Elektro- als auch mit Verbrennungsantrieben kompatibel sind und gleichzeitig die Effizienz über verschiedene Betriebsmodi optimieren.

Die Entwicklung des Antriebsmix schafft unterschiedliche Anforderungen an das Lenkmotordesign, wobei BEVs höheren Spannungsbetrieb und integriertes Wärmemanagement ermöglichen, während Fahrzeuge mit Verbrennungsmotor Kompatibilität mit 12-V-Elektrosystemen und Motorvibrationsisolierung erfordern. Es wird erwartet, dass über 50 % der batterieelektrischen Fahrzeuge bis 2027 Siliziumkarbid-Antriebsstränge verwenden werden, gegenüber derzeit 30 %, was effizientere Lenksysteme mit reduziertem Stromverbrauch ermöglicht. Dieser Übergang schafft technologische Roadmap-Herausforderungen für Lieferanten, die gemischte Antriebsflotten bedienen und gleichzeitig Lösungen der nächsten Generation für vollständig elektrische Plattformen entwickeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Chancen im Ersatzteilmarkt entstehen

Die OEM-Nachfrage dominiert mit einem Marktanteil von 94,35 % im Jahr 2025 und spiegelt die integrierte Natur moderner EPS-Systeme wider, die eine Werksinstallation und Kalibrierung mit Fahrzeugsteuerungssystemen erfordern. Die Nachfrage im Ersatzteilmarkt wächst bis 2031 mit einer CAGR von 8,79 %, getrieben durch alternde Fahrzeugflotten, die EPS-Nachrüstungen und Ersatzkomponenten benötigen, insbesondere in Regionen mit langen Fahrzeuglebensdauern und wachsender Serviceinfrastruktur. Die Expansion des Ersatzteilmarkts sieht sich Herausforderungen durch Systemkomplexität und Diagnoseanforderungen gegenüber, die unabhängige Reparaturkapazitäten begrenzen und Servicemöglichkeiten bei autorisierten Händlern und spezialisierten Servicezentren konzentrieren.

Das Wachstum des Ersatzteilmarkts beschleunigt sich, da EPS-Systeme bei Fahrzeugen der frühen Adoptionsphase Austauschintervalle erreichen und eine Nachfrage nach aufgearbeiteten Komponenten und Upgrade-Lösungen schaffen, die die Leistung gegenüber dem Originalzubehör verbessern. Der Automobilersatzteilmarkt projiziert bis 2025 ein CAGR-Wachstum von 5 %, obwohl die Einführung von Elektrofahrzeugen langfristige Herausforderungen mit sich bringt, da Elektrofahrzeuge weniger Wartungseingriffe als Fahrzeuge mit Verbrennungsmotor erfordern. Diese Dynamik schafft Möglichkeiten für Lieferanten, die Nachrüstlösungen liefern können, die Hydrauliksysteme auf EPS upgraden und gleichzeitig die Kompatibilität mit bestehenden Fahrzeugarchitekturen und Steuerungssystemen aufrechterhalten.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Marktanteil von 54,55 % im Markt für Automobil-Servolenkungsmotoren, dank Chinas Führungsposition bei der Fahrzeugproduktion und beschleunigenden batterieelektrischen Volumina. Die lokalisierte Motorproduktion profitiert von regionaler Halbleiter-Back-End-Montage und einer dichten Magnetlieferkette. Japanische und koreanische Tier-1-Unternehmen führen bei der Entwicklung präziser Algorithmen, während chinesische Lieferanten Skalierungsvorteile in Exportmärkte nutzen. Indien verstärkt die Dynamik mit Lokalisierungsanreizen, die den inländischen Wertschöpfungsanteil bei neuen Elektrofahrzeugmodellen erhöhen.

Obwohl noch klein, wird der Nahe Osten und Afrika bis 2031 voraussichtlich mit der schnellsten CAGR von 9,35 % wachsen, da Marokko und Saudi-Arabien exportorientierte Montagewerke fördern. Staatlich geförderte Industriezonen bieten Steuervergünstigungen und Preisgestaltung für erneuerbare Energie, die die Betriebskosten für Lenkmotor-Werke senken. Das regionale Wachstum mindert auch die Versorgungsrisikobedenken Europas durch die Hinzufügung geografischer Diversität bei der Beschaffung kritischer Komponenten.

Europa und Nordamerika vollziehen einen stetigen Übergang zur Elektrifizierung und zu Fahrerassistenz auf Level 2+, was die Nachfrage nach Motoren stimuliert, die ISO/SAE 21434-cybersichere Updates unterstützen können. EU-Anforderungen zur Fahrzeugsicherheit und Emissionsvorschriften festigen EPS als Standardspezifikation in allen Fahrzeugklassen. Gleichzeitig nutzen die Vereinigten Staaten das USMCA-Handelsabkommen, um die Komponentenproduktion in mexikanische Industriekorridore zu lenken. Halbleiterengpässe bleiben ein Gegenwind, aber Multi-Sourcing-Strategien und Onshoring-Zuschüsse helfen, Lieferschocks abzufedern. Zusammengenommen entfallen auf reife Regionen mehr als ein Drittel des Marktes für Automobil-Servolenkungsmotoren, wobei die zukünftige Expansion hauptsächlich an Software-Monetarisierung und autonomiefähige Lenkmodule gebunden ist.

Wettbewerbslandschaft

Der Markt für Automobil-Servolenkungsmotoren ist mäßig konzentriert: Globale Top-Tier-1-Unternehmen behaupten wettbewerbliche Schutzgräben durch proprietäres Motorsteuerungs-IP, integrierte Umrichter und langfristige Liefervereinbarungen. Bosch, JTEKT, Nexteer, ZF und Hyundai Mobis beliefern zusammen die Mehrheit der EPS-Zahnstangen auf Volumenplattformen. Ihre frühen Investitionen in bürstenlose Algorithmen und ADAS-Schnittstellen setzen hohe Wechselbarrieren für kleinere Wettbewerber.

Strategische Fusionen und Übernahmen schärfen die vertikale Integration. Schaefflers Fusion mit Vitesco im Jahr 2024 schafft einen diversifizierten elektromechanischen Konzern, der E-Achsen, Umrichter und Lenkantriebe umfasst und gebündelte Fahrwerksangebote ermöglicht, die die Stücklisten-Komplexität für OEMs reduzieren. Innovationen bei Seltenerden-freien Motoren wie ZFs I2SM-Einheit zeigen, wie Marktführer Materialrisiken absichern und dabei vergleichbare Leistung versprechen, was Beschaffungsmodelle potenziell umgestalten kann, wenn die Einführung skaliert.

Partnerschaften zwischen Lenkspezialisten und Softwareanbietern nehmen zu. Automobilhersteller fordern ISO 26262-konforme Toolchains und sichere Update-Server, was zu Co-Entwicklungsvereinbarungen mit Embedded-Software-Unternehmen führt. Tier-1-Unternehmen unterzeichnen gegenseitig Waferkapazitätsverträge mit Leistungshalbleiterherstellern, um SiC-Versorgung zu sichern. Die Wettbewerbsintensität verlagert sich daher von mechanischer Leistung auf Softwarequalität, Cyber-Abwehr und Lieferketten-Resilienz – Bereiche, in denen die etablierten Akteure weiterhin bemerkenswerte Vorteile genießen.

Marktführer in der Automobil-Servolenkungsmotor-Industrie

JTEKT Corporation

Robert Bosch GmbH

Nexteer Automotive Corp.

ZF Friedrichshafen AG

NSK Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: Die Hyundai Motor Group verpflichtet sich zu 21 Milliarden USD Investitionen in die US-amerikanische Fertigung von 2025 bis 2028, einschließlich 6 Milliarden USD für die Lokalisierung von Automobilkomponenten und die Produktion von Elektrofahrzeugteilen. Dadurch werden über 100.000 Arbeitsplätze geschaffen und die Lieferkettenkapazitäten für Lenksysteme und andere kritische Komponenten gestärkt.

- Januar 2025: ZF, ein globaler Marktführer in der Automobiltechnologie, hat seine Position als weltweit führender Lieferant von Fahrwerkskomponenten gestärkt, indem er eine bedeutende Vereinbarung mit einem großen globalen Hersteller abgeschlossen hat. Diese Entwicklung unterstreicht die strategische Bedeutung von ZFs neu gegründeter Fahrwerkslösungs-Division, die Kunden Mehrwert bietet und das Konzept des softwaredefinierten Fahrzeugs durch By-Wire-Lösungen vorantreibt. Als bevorzugter Lieferant für Fahrwerkskomponenten in allen Regionen anerkannt, umfasst ZFs Vereinbarung die geplante Serienproduktion von Brake-by-Wire-Technologie und fortschrittlichen Lenksystemen, die speziell für eine einzelne Fahrzeugklasse entwickelt wurden.

Umfang des globalen Berichts über den Markt für Automobil-Servolenkungsmotoren

Ein Automobil-Servolenkungsmotor ist ein wesentlicher Bestandteil eines Fahrzeug-Servolenkungssystems. Es handelt sich um einen Elektromotor, der den Fahrer beim Drehen des Lenkrads unterstützt und die Kontrolle über die Richtung des Fahrzeugs erleichtert, insbesondere bei niedrigen Geschwindigkeiten und beim Einparken. Der Servolenkungsmotor ist dafür verantwortlich, dem Lenkmechanismus zusätzliche Kraft oder Drehmoment bereitzustellen und den physischen Aufwand zu reduzieren, den der Fahrer aufwenden muss, um die Räder zu lenken.

Der Markt für Automobil-Servolenkungsmotoren ist nach Fahrzeugtyp, Servolenkungstyp, Produkttyp, Nachfragekategorie und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Servolenkungstyp ist der Markt in hydraulische Servolenkung (HPS), elektrohydraulische Servolenkung (EPHS) und elektrische Servolenkung (EPS) segmentiert. Nach Produkttyp ist der Markt in zahnstangengestützten Typ (REPS), säulengestützten Typ (CEPS) und ritzelgestützten Typ (PEPS) segmentiert. Nach Nachfragekategorie ist der Markt in OEM und Ersatzteilmarkt segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet die Marktgröße in Werten in USD an.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Hydraulische Servolenkung (HPS) |

| Elektrohydraulische Servolenkung (EHPS) |

| Elektrische Servolenkung (EPS) |

| Zahnstangengestützte EPS (REPS) |

| Säulengestützte EPS (CEPS) |

| Ritzelgestützte EPS (PEPS) |

| Doppelritzel-EPS (DPEPS) |

| Parallelachsen-EPS (PA-EPS) |

| Bürstenloser Gleichstrommotor |

| Bürstenbehafteter Gleichstrommotor |

| Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV/PHEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeuge |

| OEM |

| Ersatzteilmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Servolenkungstyp | Hydraulische Servolenkung (HPS) | |

| Elektrohydraulische Servolenkung (EHPS) | ||

| Elektrische Servolenkung (EPS) | ||

| Nach Produkttyp | Zahnstangengestützte EPS (REPS) | |

| Säulengestützte EPS (CEPS) | ||

| Ritzelgestützte EPS (PEPS) | ||

| Doppelritzel-EPS (DPEPS) | ||

| Parallelachsen-EPS (PA-EPS) | ||

| Nach Motortechnologie | Bürstenloser Gleichstrommotor | |

| Bürstenbehafteter Gleichstrommotor | ||

| Nach Antriebstyp | Verbrennungsmotor (ICE) | |

| Hybridfahrzeug (HEV/PHEV) | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Ersatzteilmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Servolenkungsmotoren?

Die Marktgröße für Automobil-Servolenkungsmotoren betrug im Jahr 2026 10,12 Milliarden USD und wird bis 2031 voraussichtlich 12,99 Milliarden USD erreichen.

Welche Lenktechnologie dominiert die globale Landschaft?

Elektrische Servolenkung hält einen Marktanteil von 70,31 % und expandiert weiterhin, da Hydrauliksysteme schrittweise abgelöst werden.

Welcher Faktor treibt die Einführung bürstenloser Motoren an?

Sinkende Siliziumkarbid-Umrichterkosten steigern Effizienz und Haltbarkeit und unterstützen eine CAGR von 8,72 % für bürstenlose Motoren bis 2031.

Wie wird Steer-by-Wire die zukünftige Nachfrage beeinflussen?

Steer-by-Wire erfordert präzise, ausfallsichere Motorsteuerung und entfernt mechanische Lenksäulen, was die Nachfrage nach Hochdrehmoment-EPS-Einheiten mit integrierter fortschrittlicher Software steigern wird.

Seite zuletzt aktualisiert am: