Marktgröße und Marktanteil im Markt für Schiffsantriebsmotoren

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

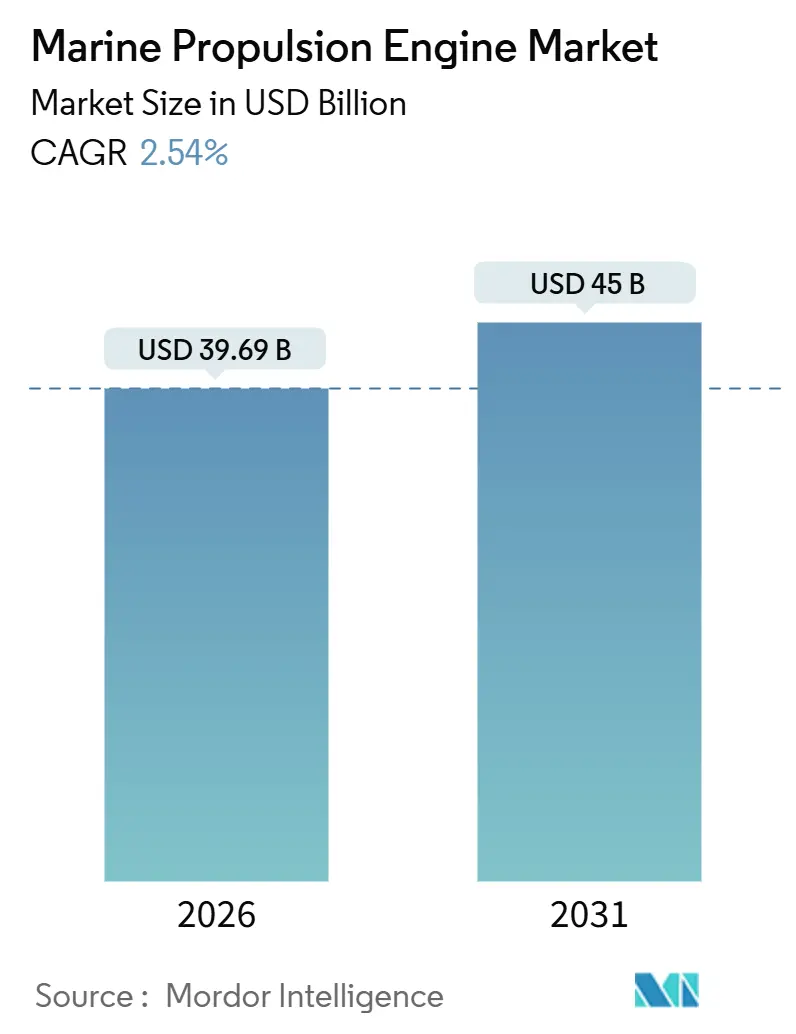

| Marktgröße (2026) | 39.69 Milliarden US-Dollar |

| Marktgröße (2031) | 45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.54% CAGR |

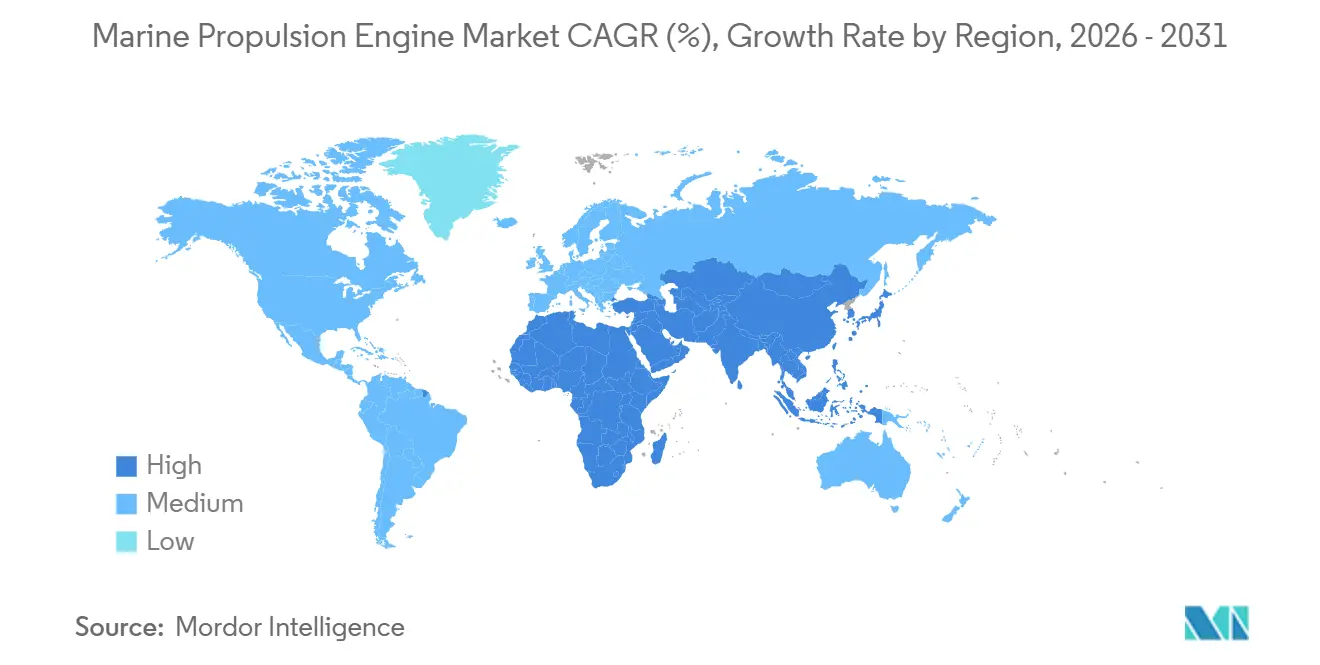

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schiffsantriebsmotoren von Mordor Intelligence

Die Marktgröße für Schiffsantriebsmotoren belief sich im Jahr 2026 auf USD 39,69 Milliarden und wird voraussichtlich bis 2031 USD 45 Milliarden erreichen, was einem CAGR von 2,54 % über den Prognosezeitraum (2026–2031) entspricht. Das gemäßigte Wachstum spiegelt die Präferenz der Betreiber wider, bestehende Schiffsrümpfe nachzurüsten, anstatt neue Tonnage zu bauen, da die IMO-Tier-III-Stickoxidgrenzwerte und der Energieeffizienzindex für bestehende Schiffe Kapital in Richtung Zweistoff- und Hybridplattformen lenken. Zweistoffaufträge, die zwischen LNG, Methanol und herkömmlichem Schweröl umschalten können, dominieren nun die Auftragsbücher, während hybride elektrische Hilfsantriebe in Emissionskontrollzonen an Bedeutung gewinnen. Der asiatisch-pazifische Raum stützt die Nachfrage weiterhin dank chinesischer und südkoreanischer Werften, doch staatliche Investitionen im Nahen Osten sind der am schnellsten wachsende regionale Katalysator. Erhöhte Bunkerpreisvolatilität und eine begrenzte Infrastruktur für alternative Kraftstoffe dürften das kurzfristige Tempo dämpfen; digitale Zwillingsplattformen für die Wartung und kraftstoffagnostische Motorarchitekturen werden jedoch voraussichtlich langfristige Effizienzgewinne im Markt für Schiffsantriebsmotoren aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

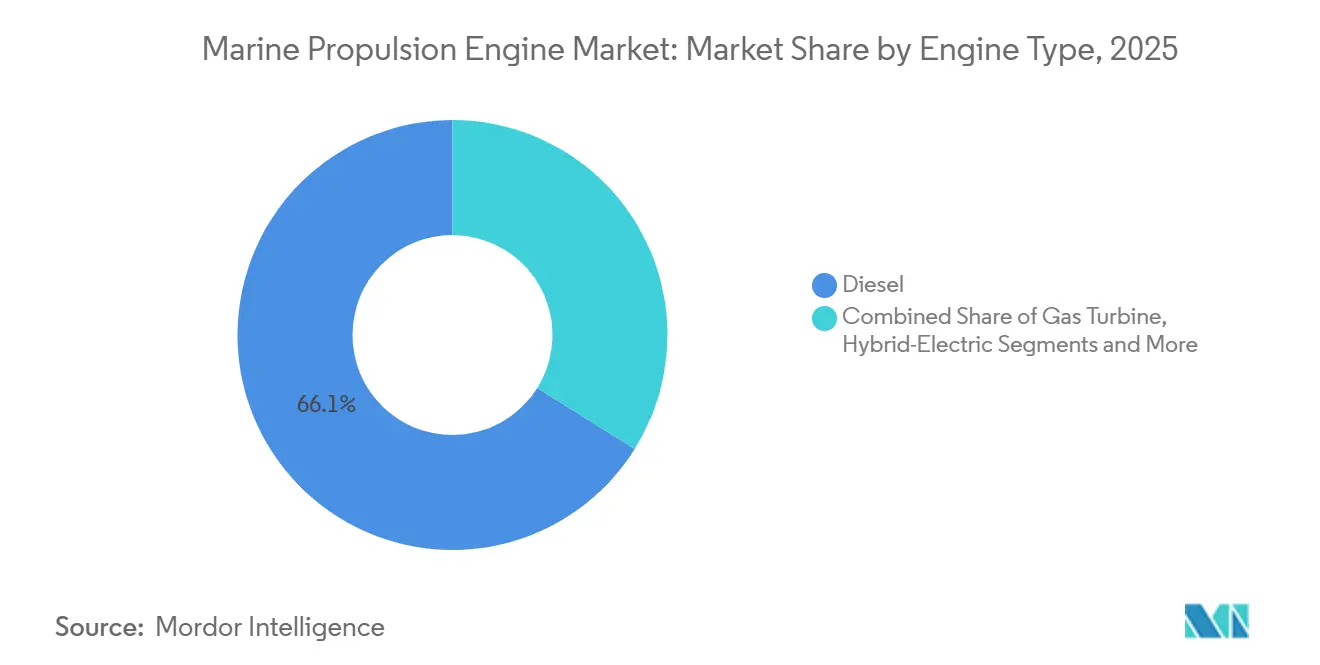

- Nach Motortyp entfiel im Jahr 2025 ein Marktanteil von 66,12 % auf Dieselmotoren im Markt für Schiffsantriebsmotoren, während Brennstoffzellensysteme bis 2031 voraussichtlich mit einem CAGR von 2,76 % wachsen werden.

- Nach Anwendung hielt der kommerzielle Frachtverkehr im Jahr 2025 einen Anteil von 57,37 % an der Marktgröße für Schiffsantriebsmotoren; die Passagierschifffahrt soll bis 2031 mit einem CAGR von 2,41 % wachsen.

- Nach Schiffstyp führten Massengutfrachter im Jahr 2025 mit einem Umsatzanteil von 31,28 %; Offshore-Versorgungsschiffe sind für den Prognosezeitraum auf einen CAGR von 3,12 % ausgerichtet.

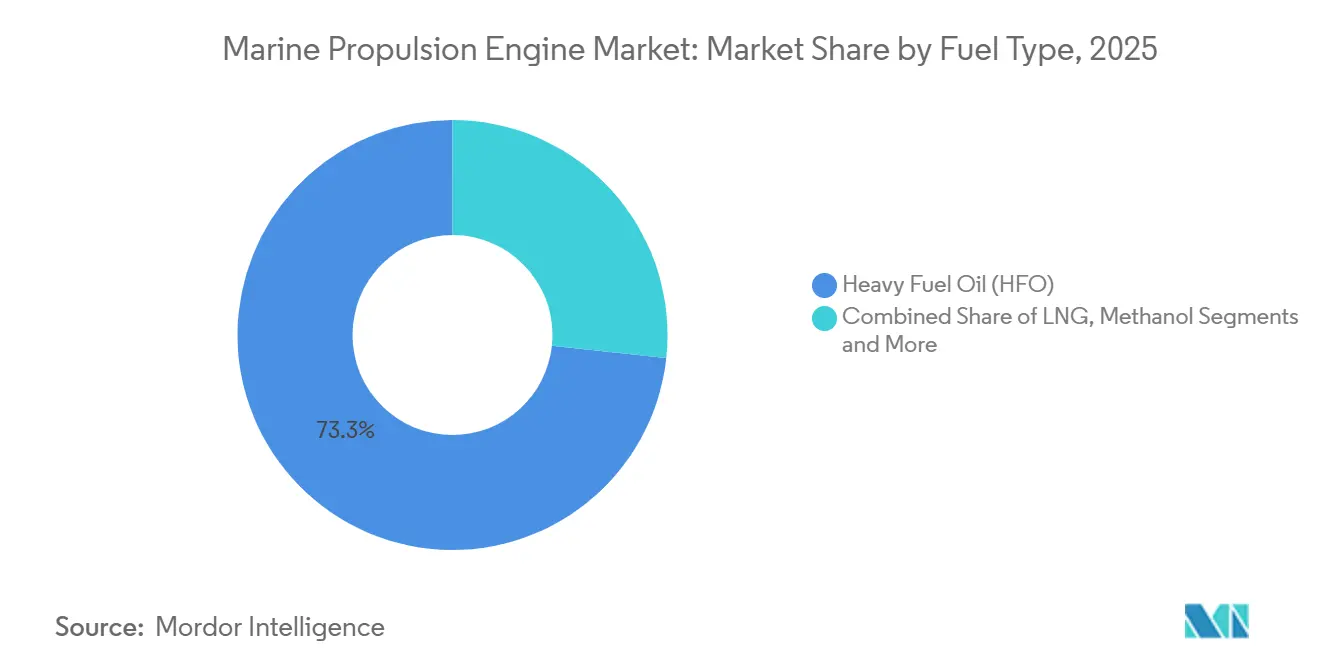

- Nach Kraftstofftyp entfiel im Jahr 2025 ein Anteil von 73,25 % an der Marktgröße für Schiffsantriebsmotoren auf Schweröl, während Methanol bis 2031 voraussichtlich mit einem CAGR von 2,88 % zulegen wird.

- Nach Leistungsbereich entfielen im Jahr 2025 37,11 % der Marktgröße für Schiffsantriebsmotoren auf Motoren mit einer Leistung von 10.001–20.000 kW; Aggregate über 20.000 kW werden bis 2031 voraussichtlich die höchste Wachstumsrate von 3,24 % verzeichnen.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 43,36 % auf die Region Asien-Pazifik im Markt für Schiffsantriebsmotoren; der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einem CAGR von 3,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schiffsantriebsmotoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Motornachrüstungen beschleunigt durch IMO Tier III und EEXI | +0.6% | Global, am stärksten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Container- und LNG-Aufträge im asiatisch-pazifischen Raum | +0.5% | China, Südkorea, Japan, Südostasien | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von LNG- und Methanol-Zweistoffmotoren | +0.4% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Emissionsfreier Hilfsantrieb in Hafenzonen | +0.3% | Rotterdam, Antwerpen, Hamburg, Kalifornien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillinge für vorausschauende Wartung senken Betriebskosten | +0.2% | Global, frühe Führungsposition in Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Boom bei der Beschaffung von CODAD- und CODAG-Systemen für die Verteidigung | +0.2% | Nordamerika, Europa, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO Tier III und EEXI-Konformität treibt Nachrüstungen voran

Eigentümer von Schiffen, die vor einem bestimmten Zeitraum gebaut wurden, sind verpflichtet, SCR- oder EGR-Systeme zu installieren, um die Stickoxidgrenzwerte in Emissionskontrollzonen einzuhalten. Viele Eigentümer führen neben diesen Nachrüstungen auch Zweistoffumrüstungen durch, um betriebliche Flexibilität zu erreichen [1] "Leitlinien zum Energieeffizienzindex für bestehende Schiffe," Internationale Seeschifffahrtsorganisation, imo.org. Der Energieeffizienzindex für bestehende Schiffe vergibt Buchstabennoten an Schiffsrümpfe, und Schiffe mit niedrigeren Noten wurden auf europäischen Märkten mit Charterstrafen belegt. Nachrüstungsaufträge für SCR-Einheiten haben bei MAN Energy Solutions zugenommen, was das Bestreben der Reedereien widerspiegelt, bestehende Anlagen aufzurüsten, anstatt während Frachtratenschwankungen neue Schiffe in Auftrag zu geben. FuelEU Maritime wird strengere Grenzwerte für die Treibhausgasintensität durchsetzen und europäisch gebundene Tonnage zu Motoren drängen, die auf Kraftstoffe wie Methanol oder Ammoniak umsteigen können [2]"Text der FuelEU-Maritime-Verordnung," Europäische Kommission, europa.eu. Aktuelle Klassifikationsvorschriften integrieren die Emissionsüberwachung in die Motorsteuerungssoftware, wodurch Finanzierern und Versicherern Compliance-Daten bereitgestellt werden und zum Trend der Nachrüstung beigetragen wird.

Boom beim Neubau von Containerschiffen und LNG-Trägern im asiatisch-pazifischen Raum

Chinesische und südkoreanische Werften steigerten die Lieferungen von Containerkapazitäten, angetrieben durch Aufträge für große Schiffe, die mit fortschrittlichen Zweistoff-Zweitaktmotoren ausgestattet sind. Die Auftragsbücher für LNG-Träger erreichten neue Höchststände, unterstützt durch Chartervereinbarungen im Zusammenhang mit Katars North-Field-Erweiterung und Exportterminals in den Vereinigten Staaten. Hanwha Ocean investierte erheblich in den Ausbau seiner Geoje-Motorintegrationsanlage und konzentrierte sich dabei auf methanolbereite Module für künftige Lieferungen an Maersk. Japanische Werften verlagerten ihren Fokus auf ammoniakbetriebene Küstentanker und lieferten erfolgreich den Prototyp an Nippon Yusen. Während die Konzentration der Motorenproduktion in Nordostasien die Lieferzeiten verkürzt hat, hat sie auch geopolitische Risiken durch strengere Exportbeschränkungen für fortschrittliche Steuerungselektronik aus den Vereinigten Staaten erhöht.

Verbreitung von LNG/Methanol-Zweistoffmotoren

Maersk hat methanolfähige Containerschiffe in sein Auftragsbuch aufgenommen, die jeweils mit MAN-B&W-Motoren ausgestattet sind, die mit Bio-Methanol, E-Methanol und Schweröl betrieben werden können. CMA CGM hat LNG-betriebene Schiffe eingeführt und dabei im Vergleich zu Schweröl-Basiswerten erhebliche Reduzierungen der CO₂-Emissionen erzielt. Zweistoffverträge machen nun einen nennenswerten Anteil am Auftragsbestand von Wärtsilä im Marinebereich aus, was die zunehmende Präferenz der Schiffseigentümer für Kraftstoffflexibilität widerspiegelt. Rotterdam hat Europas ersten großmaßstäblichen Umschlagplatz für grünes Methanol eingerichtet, während Singapur ein Pilotprogramm zur Behebung von Lieferkettenengpässen gestartet hat. Obwohl die Kapitalkosten höher sind, werden die Lebenszykluseinsparungen bei Kraftstoff deutlich, wenn die Preise für Methanol oder LNG im Vergleich zu Marinegasöl günstiger sind.

Emissionsfreie Zonen beim Einlaufen in Häfen

EU-Vorschriften verpflichten Kernhäfen zur Bereitstellung von Landstrom, während Kalifornien Schiffe mit Bußgeldern belegt, die beim Anlegen Hilfsdiesel betreiben. Als Reaktion darauf setzen Kreuzfahrtgesellschaften auf Batteriespeicher, die Hotellasten über längere Zeiträume versorgen können und so die Emissionen im Hafen reduzieren. ABBs bordeigenes Gleichstromnetz zeigt, wie Batterien und Generatoren zusammenarbeiten, um lautloses Manövrieren und Aufladen während der Fahrt zu ermöglichen. Singapurs Green-Port-Programm incentiviert Schiffe mit Tarifrabatten für das Erreichen von null Hilfsemissionen und fördert so Hybridnachrüstungen in Fährflotten im gesamten asiatisch-pazifischen Raum. Diese regulatorischen Maßnahmen treiben hybride elektrische Hilfsantriebe im Markt für Schiffsantriebsmotoren in den Vordergrund.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftstoffpreisvolatilität erschwert die Motorauswahl | -0.3% | Global, am stärksten dort, wo Kraftstoffverträge keine Absicherung bieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für SCR, EGR und Abgasnachbehandlung | -0.2% | Global, insbesondere Flotten, die vor 2010 gebaut wurden | Mittelfristig (2–4 Jahre) |

| Begrenzte Bunkerinfrastruktur für grünes Methanol und Ammoniak | -0.2% | Infrastruktur konzentriert in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Seltenerdmagneten für Elektromotoren | -0.1% | Global, hohe Abhängigkeit von China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftstoffpreisvolatilität erschwert die Motorauswahl

Die Preise für Marinegasöl erlebten erhebliche Schwankungen, was Herausforderungen für Zweistoff-Amortisationsmodelle schuf. LNG-Bunkerkosten in wichtigen Märkten machten die erwarteten Einsparungen zunichte, die viele LNG-Aufträge angetrieben hatten. Methanolpreise stiegen in bestimmten Regionen erheblich, angetrieben durch ein knappes Angebot und eine steigende Nachfrage aus der Chemie- und Schifffahrtsindustrie [3]"Methanolversorgung weiterhin angespannt," ICIS, icis.com. Ein Teil der Zweistoffschiffe wechselte aufgrund ungünstiger LNG-Preise zum ausschließlichen Betrieb mit Schweröl. Die begrenzte Verfügbarkeit von Absicherungsinstrumenten für Methanol oder Ammoniak setzte Betreiber im Zeitraum zwischen Vertragsunterzeichnung und Lieferung einer Preisvolatilität aus.

Hohe Investitionskosten für SCR/EGR-Abgasnachbehandlung

Die Installation eines SCR auf einem Dieselmotor kann ein erheblicher Kostenfaktor sein, der häufig den Restwert älterer Schiffe übersteigt. Das Hinzufügen eines EGR erhöht die Kosten eines neuen Motors und erfordert zusätzliche Kühlkapazität. Katalysatorkartuschen, die periodisch ausgetauscht werden müssen, erhöhen die Betriebskostenprognosen weiter. Diese steigenden Kosten erschweren es kleineren Reedereien, Nachrüstungen zu finanzieren, was einige dazu veranlasst, den Markt zu verlassen oder zu fusionieren und damit regionale Flotten umzugestalten. Die Internationale Handelskammer für Schifffahrt schätzt die globalen Nachrüstungskosten als erheblich ein, ohne die Verluste durch Stillstandszeiten im Trockendock zu berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Dieselabhängigkeit trifft auf Brennstoffzellendynamik

Dieselmotoren machten im Jahr 2025 66,12 % des Marktanteils für Schiffsantriebsmotoren aus, hauptsächlich aufgrund ihrer Vertrautheit im Service und eines weitreichenden Ersatzteilnetzwerks. Die Führungsposition erodiert an den Rändern, da Zweistoffmotoren Aufträge übernehmen, die einst für reine Dieselmotoren bestimmt waren. Gasturbinen, die einst Kriegsschiffen vorbehalten waren, kehren in hybriden Paarungen in kommerzielle Designs zurück, wo eine Turbine Kreuzfahrtdieselmotoren für gelegentliche Hochgeschwindigkeitsanforderungen ergänzt. Hybrid-elektrische Architekturen, die Batterien mit mittelschnellen Generatorsätzen integrieren, gewannen bei europäischen Fähren an Boden, die hafenseitige Emissionen reduzieren müssen.

Brennstoffzellenpakete, obwohl noch in den Kinderschuhen, verzeichneten den schnellsten Anstieg mit einem CAGR von 2,76 % bis 2031, gestützt auf europäische Fährpilotprojekte und Ballards Meilenstein von 50.000 Betriebsstunden. Die regulatorische Klarheit verbessert sich, da DNV und Lloyd's Register Leitlinien für Brennstoffzellen und Ammoniak veröffentlicht haben. Containerflotten mit vorhersehbaren Routen tendieren dazu, schneller auf Zweistoffbetrieb umzustellen als Massengutfrachter, die im Trampverkehr operieren. Nuklearantrieb bleibt streng auf den Marinebereich beschränkt und hält eine Nischennachfrage aufrecht, die von kommerziellen Zyklen abgeschirmt ist. Insgesamt sind kraftstoffagnostische modulare Motoren der künftige Umsatzschwerpunkt im Markt für Schiffsantriebsmotoren.

Nach Anwendung: Dominanz des kommerziellen Frachtverkehrs und Aufwärtspotenzial im Passagierbereich

Der kommerzielle Frachtverkehr machte im Jahr 2025 57,37 % des Marktanteils für Schiffsantriebsmotoren aus, was das Volumen der Güter und den Wettbewerbsdruck bei den Kraftstoffkosten widerspiegelt. Frachtbetreiber priorisieren thermische Effizienz und Bunkeroptionalität, was zu einer höheren Akzeptanz von Zweistoff-Zweitaktmotoren auf Container- und LNG-Trägern führt. Passagierschiffe, die mit einer Rate von 2,41 % wachsen, streben ebenfalls nach emissionsarmen Zertifizierungen, um umweltbewusste Reisende anzuziehen. Kreuzfahrtgesellschaften integrieren Batterien und Landstromanschlüsse, die Emissionen im Hafen drastisch reduzieren, und schwingungsgedämpfte Kurbelwellen schützen den Komfort der Gäste auf See. Die Beschaffung für Verteidigung und Küstenwache folgt eigenen Kriterien wie Redundanz und Sprintgeschwindigkeit und sichert mehrjährige Motorverträge, sobald ein Design ausgewählt ist.

Zapfwellenanordnungen, die Kühlkompressoren auf Frachtschiffen antreiben, reduzieren den Kraftstoffverbrauch von Hilfsgeneratoren um 15 % und bieten einen schnellen Einsparungsvorteil. Kurzstreckenfähren in Norwegen betreiben vollständig batterie-elektrischen Antrieb und demonstrieren die Machbarkeit für Überfahrten unter einer Stunde. Frachtbetreiber setzen digitale Zwillingsplanung ein, um Kraftstoffkosten weiter zu senken, während Passagierlinien Hybridfähigkeit als Markendifferenzierungsmerkmal vermarkten. Marineplattformen integrieren CODAD- und CODAG-Kombinationen, um sowohl Effizienz als auch Kampfüberlebensfähigkeit zu liefern, was die Nachfragestabilität in der Schiffsantriebsmotorenbranche stärkt.

Nach Schiffstyp: Massengutfrachtervolumen versus Agilität von Offshore-Versorgungsschiffen

Massengutfrachter deckten im Jahr 2025 31,28 % der Nachfrage im Markt für Schiffsantriebsmotoren. Lange Ersatzzyklen und marginale Frachtpreise verlangsamen die Technologieerneuerung, sodass viele Massengutfrachter Tier-II-Dieselmotoren betreiben werden, bis eine Nachrüstung erzwungen wird. Containerschiffe stellen schneller auf Zweistoff-Zweitaktmotoren um, um den Emissionsmandaten der Ladungsinhaber auf geplanten Linienrouten gerecht zu werden. Tanker mit niedrigeren Konstruktionsgeschwindigkeiten bevorzugen weiterhin robuste Langsamläufer-Dieselmotoren, die bei 80 U/min effizient arbeiten.

Offshore-Versorgungsschiffe verzeichneten den höchsten CAGR von 3,12 % bis 2031, da Tiefseebohrprojekte dynamische Positionierungsantriebe mit drehzahlvariablen diesel-elektrischen Systemen erfordern. Marineschiffe behalten CODAG- und CODLAG-Kombinationen bei, um Patrouillendauer und Hochgeschwindigkeitssprints in Einklang zu bringen. Passagier- und Kreuzfahrtsegmente liefern trotz geringer Stückzahlen überproportionale Sichtbarkeit, da küstennahe Regulierungsbehörden sie für die städtische Luftqualitätseinhaltung in den Fokus nehmen. Massengutfrachter werden bei der Hybridisierung zurückbleiben, bis globale Eisenerz- und Kohlehandelsrouten Methanol- oder Ammoniak-Bunker einsetzen; Offshore-Einheiten werden jedoch weiterhin Motoren der nächsten Generation übernehmen, da Ölkonzerne emissionsarme Nachrüstungen in ihre Lieferverträge aufnehmen.

Nach Kraftstofftyp: Schweröl-Dominanz trifft auf Methanoldynamik

Schweröl blieb mit einem Marktanteil von 73,25 % im Markt für Schiffsantriebsmotoren im Jahr 2025 dominant, aufgrund seiner Kostenvorteile und der massiven installierten Flotte. Abgaswäscher oder 0,5-%-Schwefelgemische ermöglichen es vielen Betreibern, innerhalb der IMO-2020-Schwefelgrenzen zu bleiben, ohne auf einen anderen Kraftstofftyp umzusteigen. LNG versorgte 8 % der Flottenenergie, konzentriert auf große Container- und dedizierte LNG-Träger, wo kryogene Bunker leicht verfügbar sind. Methanol stieg am schnellsten mit einem CAGR von 2,88 % bis 2031, angetrieben durch Maersks Auftragsbuch mit 25 Schiffen und neuen Bunkerzentren in Rotterdam und Kopenhagen.

Ammoniak und Wasserstoff verbleiben im Pilotmaßstab, bilden jedoch den Anker der Dekarbonisierungsroadmap der Branche für 2050, unterstützt durch MANs ammoniakbereite Typgenehmigung. Umrüstungskosten sind erheblich: LNG-Nachrüstungen können bei mittelgroßen Containerschiffen USD 10 Millionen übersteigen, während die korrosiven Eigenschaften von Methanol den Einsatz von Edelstahlleitungen erfordern. Kraftstoffdichteverluste reduzieren die Ladekapazität und veranlassen Betreiber, langfristige emissionsarme Kraftstofflieferverträge zu sichern, bevor sie sich festlegen. Behörden wie die Internationale Energieagentur prognostizieren, dass Ammoniak bis 2050 30 % der Schifffahrtsenergie decken könnte, abhängig von der Skalierung der Grünammoniak-Produktion aus der heutigen Basis von unter einer Million Tonnen.

Nach Leistungsbereich: Stabilität im mittleren Bereich, Wachstum im Hochleistungsbereich

Das Segment 10.001–20.000 kW machte im Jahr 2025 37,11 % der Marktgröße für Schiffsantriebsmotoren aus und bedient hauptsächlich mittelgroße bis große Containerschiffe und Tanker, die auf Viertakt-Dieselmotoren angewiesen sind. Motoren über 20.000 kW werden bis 2031 voraussichtlich mit einem CAGR von 3,24 % wachsen, angetrieben durch den Bedarf von Ultragro-Containerschiffen, mit 22 Knoten zu fahren, was eine Leistung von 60.000–80.000 kW erfordert. Hybrid-elektrische Konfigurationen gewinnen in der Klasse 1.000–5.000 kW für Offshore-Versorgungs- und Patrouillenfahrzeuge an Bedeutung, da Batterien Niedriglastbetrieb während Hafenoperationen effektiv übernehmen können.

Kleinfahrzeuge unter 1.000 kW bleiben fragmentiert, mit Servicenetzwerken von Yanmar-, Cummins- und Caterpillar-Händlern. Hochleistungs-Zweitakt-Dieselmotoren arbeiten bei Zylinderdrücken über 200 bar, was den Einsatz von Spezialschichten erfordert, die die Überholungskosten erhöhen, aber eine unübertroffene Kraftstoffwirtschaftlichkeit liefern. Die Zweistoffdurchdringung ist im obersten Leistungsbereich am ausgeprägtesten, wo Compliance-Vorteile den 20-prozentigen Kapitalaufschlag rechtfertigen. Batteriespeicher ergänzen Dieselgeneratoren im Bereich 1.000–5.000 kW, und ABBs jüngste Verträge zeigen, wie integrierte Netze die Hybridisierung über Fähren hinaus ausweiten.

Geografische Analyse

Die Region Asien-Pazifik führte den Markt für Schiffsantriebsmotoren im Jahr 2025 mit einem Anteil von 43,36 %. Chinesische Werften lieferten fast die Hälfte der globalen Tragfähigkeitslieferungen, und südkoreanische Werften dominierten die hochwertigen Container- und LNG-Nischen. Japans Schwenk hin zu ammoniakbereitem Antrieb unterstreicht den Vorstoß der Region nach emissionsfreier Führerschaft, während Indiens Verteidigungsschiffbauprogramme die CODAG-Nachfrage nach kombinierten Diesel- und Gasturbinenmotoren stärken. Südostasiatische Werften füllen Auftragsbestände für Offshore-Versorgungsschiffe, da die Exploration im Südchinesischen Meer zunimmt. Vertikale Integration ermöglicht es Hyundai Heavy Industries Engine & Machinery, die eigenen Schiffbaulinien zu beliefern, wodurch Lieferzeiten verkürzt und Margen gesichert werden.

Der Nahe Osten, der bis 2031 voraussichtlich mit einem CAGR von 3,37 % wachsen wird, profitiert von saudischem und emiratischem Staatskapital, das auf LNG-Träger abzielt, die Volumina aus neuen Verflüssigungsanlagen transportieren sollen. Saudi Aramcos Langzeitcharterverträge könnten 20–30 Rümpfe mit Zweistoff-Zweitaktmotoren über 25.000 kW erfordern. Abu Dhabi investiert in hybrid-elektrische Hafenfahrzeuge, um Hafenabgase zu reduzieren. Türkische Werften sichern sich Offshore-Versorgungsaufträge, indem sie Kostenvoranschläge anbieten, die 20 % unter denen europäischer Wettbewerber liegen, obwohl sie Tier-III-Motoren weiterhin von westlichen Originalausrüstern beziehen. Die regionale Nachfrage bleibt eng an die Brent-Rohölentwicklung gebunden, da ein Rückgang auf USD 60 Tiefseeverpflichtungen verschieben könnte.

Europa hielt im Jahr 2025 einen bedeutenden Anteil, angetrieben durch Norwegens Nachfrage nach Offshore-Windunterstützungsschiffen und Deutschlands Marinefregattenprogrammen, die Tier-III-Dieselmotoren vorschreiben. FuelEU Maritime verschärft die Treibhausgasintensitätsgrenzen jährlich und drängt europäische Eigentümer zu Zweistoff- oder Hybridantrieb oder riskiert Bußgelder von bis zu einer Million Euro pro Rumpf bis 2031.

Nordamerikas Motornachfrage resultiert aus den neuen Fregatten der US-Marine und alaskanischen Fischereiflotten, wo Cummins- und Caterpillar-Motoren abgelegene Hafenservicenetzwerke dominieren. Südamerika und Afrika bleiben kleinere, aber strategische Märkte. Brasiliens FPSO-Erweiterungen erfordern mittelschnelle Generatorsätze, und die nigerianische Küstenschifffahrt betreibt veraltete Motoren, die für Tier-III-Nachrüstungen bereit sind, sobald Finanzierungsmöglichkeiten verfügbar werden.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die führenden Anbieter einen erheblichen Anteil am Umsatz kontrollieren. Wärtsiläs modularer Motorblock ermöglicht es Betreibern, Methanolinjektoren einfach anzubringen, ohne Kurbelgehäuse austauschen zu müssen. Diese Flexibilität hat Zweistoffverträge angekurbelt, die nun einen nennenswerten Teil des Auftragsbestands ausmachen. MAN Energy Solutions hat die IMO-Typgenehmigung für seine ammoniakbereiten Zweitaktmotoren erhalten. Dies positioniert das Unternehmen als frühen Vorreiter und ermöglicht es Kunden, jetzt Bestellungen aufzugeben und später umzurüsten, wenn Bunkerinfrastruktur weiter verbreitet ist. In einem strategischen Schritt hat Rolls-Royce eine Minderheitsbeteiligung an einem norwegischen Batterieintegrator erworben, was auf das Bestreben hindeutet, Antriebssysteme mit Energiespeicherlösungen zu kombinieren.

Patentanmeldungen unterstreichen die nächste Innovationswelle der Branche: Ballard hat mehrere Meeresbrennstoffzellen-Patente gesichert, die die Membranbeständigkeit in salzhaltigen Umgebungen betonen. Unterdessen konzentrieren sich ABBs Patente auf Algorithmen zur Optimierung von Batterieladezyklen während Hafenandockungen. Chinesische Unternehmen wie Weichai und CSSC Diesel genießen einen Kostenvorteil, hinken jedoch bei der Emissionskontrolltechnologie einige Jahre hinterher. Hohe Wechselkosten entstehen durch Serviceverträge und digitale Zwillingsdaten-Bindungen. So überwacht Wärtsilä beispielsweise Motoren auf zahlreichen Schiffen in ganz Asien, während Rolls-Royces Intelligent-Awareness-Technologie Hunderte von Rümpfen weltweit überwacht. Aufkommende Chancen liegen in hybrid-elektrischen Systemen für Küstenfischereiflotten und dem aufkeimenden Ammoniakmotorenversorgungsmarkt.

Branchenführer im Markt für Schiffsantriebsmotoren

MAN Energy Solutions SE (Everllence)

Rolls-Royce plc

HD Hyundai Heavy Industries Co., Ltd.

Wärtsilä Corporation

Yanmar Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: In Friedrichshafen hat Rolls-Royce einen bedeutenden Meilenstein erreicht, indem das weltweit erste Hochgeschwindigkeits-Schiffsantriebsmotor getestet wurde, der ausschließlich mit Methanol betrieben wird. Diese Leistung, in Zusammenarbeit mit Partnern des Forschungsprojekts meOHmare, unterstreicht Rolls-Royces Engagement für die Entwicklung klimaneutraler und umweltfreundlicher Antriebslösungen für die Schifffahrtsindustrie.

- August 2025: In einem Schritt, der Südkoreas Engagement für die Stärkung des US-amerikanischen Schiffbausektors unterstreicht, stellte die Hanwha Group eine Infrastrukturinitiative im Wert von USD 5 Milliarden für die Hanwha Philly Shipyard vor. Diese Ankündigung fiel zusammen mit der Taufe eines neuen Ausbildungsschiffs, des dritten National Security Multi-mission Vessel (NSMV) der US-amerikanischen Seeschifffahrtsbehörde, und ist Teil eines umfassenderen Investitionsfonds von USD 150 Milliarden für die US-amerikanische Schiffbauindustrie.

- Juni 2025: Everllence, früher bekannt als MAN Energy Solutions, hat sein Portfolio erheblich erweitert und umfasst nun Wärmepumpen, Kohlenstoffabscheidung und Elektrolyseure. Dieser strategische Schritt unterstreicht das Engagement des Unternehmens, der wachsenden Nachfrage nach nachhaltigen und energieeffizienten Technologien gerecht zu werden und damit seine Marktposition zu festigen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für marine Antriebsmotoren als werkseitig gefertigte Hauptmotoren, die Schub für Hochsee-, Küsten- und Binnenschiffe liefern, und umfasst Diesel-, Dual-Fuel-, Gasturbinen-, Hybrid-Elektro-, Brennstoffzellen- und Nukleareinheiten mit einer Leistung von über 500 kW. Diese Werte repräsentieren Motoren, die für Neubauten sowie vollständige Ersatzlieferungen über autorisierte Kanäle verkauft werden, bewertet zu OEM-Nettopreisen.

Ausschluss aus dem Geltungsbereich: Hilfsgeneratoren, Propeller, Wellenanlagen, reine Getriebeumrüstungen und Landstromanlagen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Motortyp

- Diesel

- Zweistoffmotor (LNG, Methanol, ammoniakbereit)

- Gasturbine

- Hybrid-Elektrisch

- Brennstoffzelle

- Nuklear (Marine)

- Nach Anwendung

- Passagier

- Kommerzieller Frachtverkehr

- Verteidigung / Küstenwache

- Nach Schiffstyp

- Containerschiff

- Tanker

- Massengutfrachter

- Offshore-Versorgungsschiff

- Marineschiff

- Passagier- / Kreuzfahrtschiff

- Nach Kraftstofftyp

- Schweröl (HFO)

- Marinediesel/Gasöl

- Verflüssigtes Erdgas (LNG)

- Methanol

- Ammoniak/Wasserstoff

- Nach Leistungsbereich (kW)

- Bis zu 1.000 kW

- 1.001 kW bis 5.000 kW

- 5.001 kW bis 10.000 kW

- 10.001 kW bis 20.000 kW

- Über 20.000 kW

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Beschaffungsleitern großer Werften in China, Südkorea und Europa, Flottenmanagern bei Linien- und Tankerreedereien in APAC und am Golf sowie Inspektoren von zwei Klassifikationsgesellschaften. Diese Gespräche validierten die durchschnittlich installierte Leistung nach Schiffsklasse, typische Rabattstrukturen und aufkommende Kraftstoff-Retrofit-Zeitpläne und schlossen Lücken, die durch reine Schreibtischarbeit nicht überbrückt werden können.

Schreibtischforschung

Wir haben grundlegende Nachfrageindikatoren aus offenen Quellen zusammengestellt, darunter die GISIS-Auftragsbuchdateien der IMO, die UNCTAD Review of Maritime Transport, Eurostat- und U.S. Census-Schiffsimporttabellen, Clarkson SIN-Schiffbaustatistiken sowie Bunkerpreistrackers der Weltbank. Branchenverbandsbriefings von BIMCO und IACS, 10-K-Einreichungen börsennotierter Motorenhersteller und Durchsatzdaten von Hafenbehörden schärften die regionalen Mischungsannahmen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmensaufteilungen, Questel für kraftstoffbereite Patentanzahlen und Volza-Zolldaten, lieferten finanzielle, technologische und Versandhinweise. Die genannten Quellen sind illustrativ; zahlreiche weitere Datenbanken und Periodika flossen in Querprüfungen und Klärungen ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den jährlichen Schiffslieferungen und -verschrottungen, multipliziert diese mit klassenspezifischen Normen für die installierte Leistung und berücksichtigt Retrofit-Zyklen. Die aggregierten Kilowatt werden anschließend anhand gewichteter durchschnittlicher Verkaufspreise, segmentiert nach Kraftstoffarchitektur, bewertet. Umsatz-Rollups der Lieferanten und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten modellierten Variablen gehören globale Tragfähigkeitszuwächse, mittlere Motorleistung pro Rumpf, EEDI-Auslaufschwellen, Bunkerkraftstoff-Spreads und Methanol-Ready-Übernahmeraten. Fünfjahresprognosen kombinieren multivariate Regression und Szenarioanalyse, bei der Handelswachstum, Werftkapazitäten und regulatorische Strenge zusammenwirken, um Nachfragebereiche zu gestalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, bei denen Anomalien gegenüber externen Schifffahrtsindizes gekennzeichnet, diskutiert und entweder korrigiert oder in Fußnoten vermerkt werden. Wir aktualisieren alle zwölf Monate, und eine Zwischenüberprüfung wird ausgelöst, wenn neue IMO-Mandate, größere Schiffbauabsagen oder disruptive Kraftstoffpreisschocks auftreten.

Glaubwürdigkeitsanker: Warum Mordors Basislinie für marine Antriebsmotoren Verlässlichkeit beansprucht

Veröffentlichte Zahlen unterscheiden sich häufig, weil Anbieter unterschiedliche Geltungsbereiche, Rabattregelungen und Aktualisierungsrhythmen wählen. Indem wir uns auf die Realitäten der installierten Leistung und geprüfte ASPs konzentrieren, minimiert unsere Basislinie solche Verzerrungen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber lassen leistungsstarke Marineeinheiten aus, andere rechnen Hilfsgeneratoren in die Gesamtwerte ein oder wenden ungeminderte Listenpreise an, die die Werte aufblähen.

Unsere jährliche Aktualisierung und die Zwei-Wege-Validierung begrenzen diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 38,7 Mrd. (2025) | Mordor Intelligence | - |

| USD 20,5 Mrd. (2024) | Regionalberatung A | Berücksichtigt nur Diesel-Neubauten, schließt Motoren über 20 MW aus |

| USD 36,0 Mrd. (2025) | Globale Beratung B | Bündelt Hilfsgeneratoren und partielle Retrofit-Kits |

| USD 39,6 Mrd. (2024) | Branchenverband C | Verwendet Listenpreise ohne regionale Rabattkalibrierung |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, wenn Umfangsbreite, Preisrealismus und zeitnahe Aktualisierung harmonisiert werden, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schiffsantriebsmotoren?

Die Marktgröße für Schiffsantriebsmotoren erreichte im Jahr 2026 USD 39,69 Milliarden.

Welcher Kraftstofftyp wächst bei neuen Schiffsmotoren am schnellsten?

Grünes Methanol verzeichnet den steilsten Anstieg mit einem prognostizierten CAGR von 2,88 % bis 2031 und wachsenden Zweistoffaufträgen.

Welcher Motortyp hält derzeit den größten Marktanteil?

Dieselmotoren führen mit einem Marktanteil von 66,12 % im Markt für Schiffsantriebsmotoren, Stand 2025.

Warum gewinnen Zweistoffmotoren Marktanteile?

Sie ermöglichen es Betreibern, zwischen LNG, Methanol und herkömmlichem Kraftstoff zu wechseln, um Kraftstoffpreisschwankungen abzusichern und strengere Emissionsvorschriften zu erfüllen.

Wer sind die führenden Anbieter in diesem Sektor?

MAN Energy Solutions, Wärtsilä, Rolls-Royce Power Systems, Hyundai Heavy Industries Engine & Machinery und Caterpillar halten den größten kombinierten Marktanteil.

Wie werden sich die IMO-Tier-III-Vorschriften auf ältere Schiffe auswirken?

Schiffe, die vor 2016 gebaut wurden, müssen SCR- oder EGR-Systeme nachrüsten oder Geschwindigkeits- und Charterstrafen in Kauf nehmen, was einen schnell wachsenden Nachrüstungsmarkt antreibt.

Seite zuletzt aktualisiert am: