Marktgröße und Marktanteil für Schiffspropeller

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

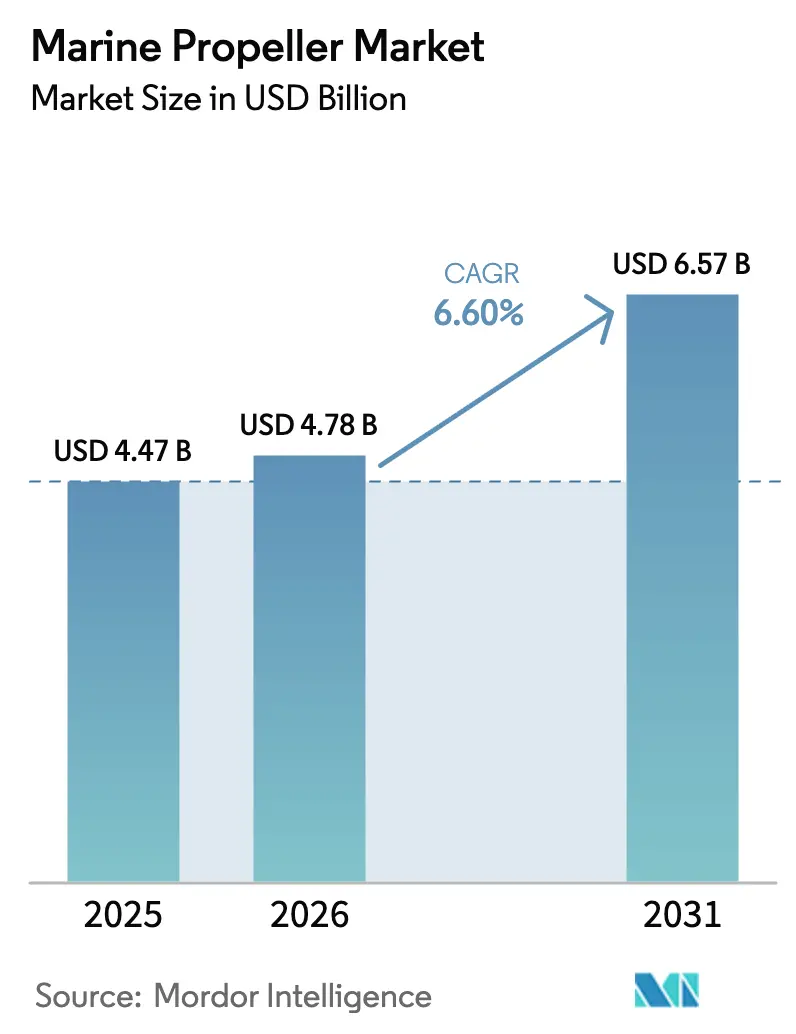

| Marktgröße (2026) | 4.78 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schiffspropeller von Mordor Intelligence

Die Marktgröße für Schiffspropeller wird voraussichtlich von USD 4,47 Milliarden im Jahr 2025 auf USD 4,78 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 6,57 Milliarden erreichen, mit einer CAGR von 6,60 % während des Prognosezeitraums (2026–2031). Eigentümer rüsten Antriebssysteme auf, angetrieben durch strengere IMO-Vorschriften zum Energieeffizienzindex für bestehende Schiffe (EEXI) und zum Kohlenstoffintensitätsindikator (CII).[1]Internationale Seeschifffahrtsorganisation, "EEXI- und CII-Maßnahmen treten in Kraft," imo.org Während Kostendruck durch volatile Nickel-Aluminium-Bronze- und Verbundwerkstoff-Rohstoffe die Margen drückt, hält die Dringlichkeit von Nachrüstungen die Auftragsbücher robust, auch wenn neue Bauzyklen Anzeichen einer Abschwächung zeigen. Integrierte Antriebslieferanten, die Propeller mit digitalen Zwillingsdesignwerkzeugen zusammenführen, konkurrieren nun direkt mit traditionellen Spezialisten, was eine bedeutende Branchenverschiebung hin zu umfassenden Effizienzlösungen markiert.

Wichtigste Erkenntnisse des Berichts

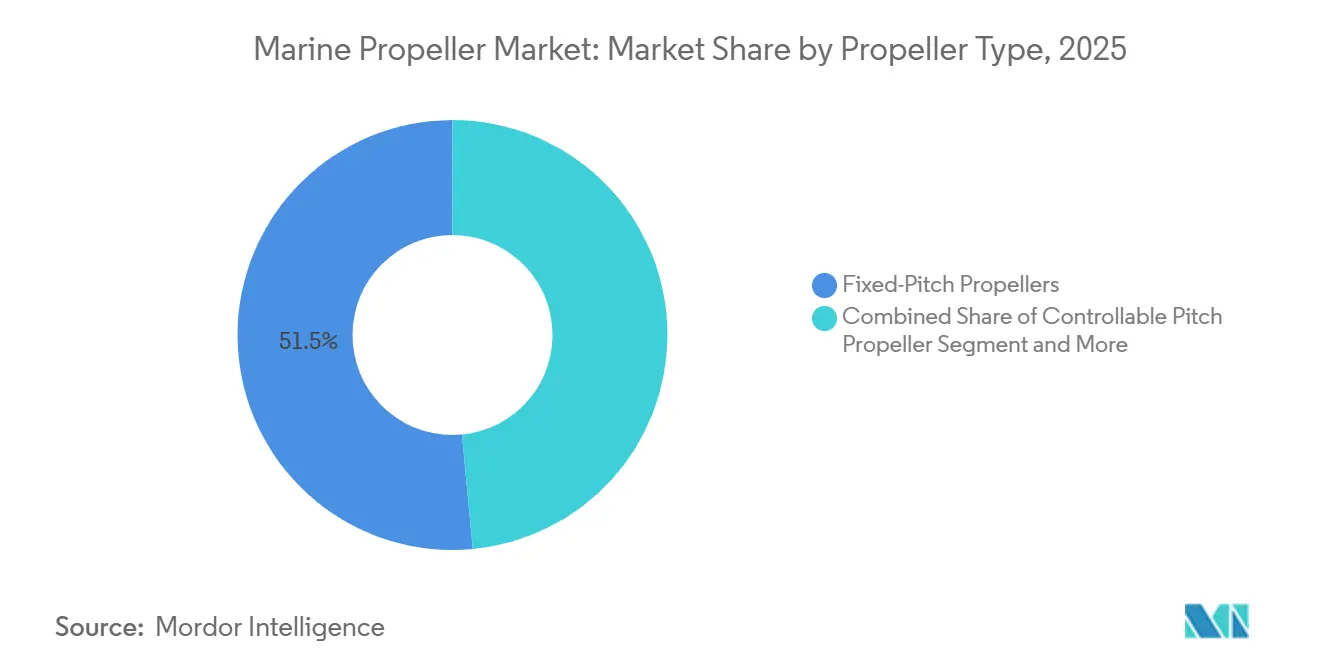

- Nach Propellertyp behielten Festpitchdesigns im Jahr 2025 einen Marktanteil von 51,50 % am Markt für Schiffspropeller, während Verstellpitcheinheiten bis 2031 die schnellste CAGR von 6,70 % verzeichnen sollen.

- Nach Anzahl der Blätter führten Vierblatt-Konfigurationen den Markt für Schiffspropeller mit einem Marktanteil von 39,30 % im Jahr 2025 an; Fünfblatt-Propeller sollen bis 2031 mit einer CAGR von 6,06 % expandieren.

- Nach Material entfiel auf Nickel-Aluminium-Bronze im Jahr 2025 ein Anteil von 43,60 % am Markt für Schiffspropeller; Verbundwerkstoffpropeller sollen bis 2031 mit einer CAGR von 10,50 % wachsen.

- Nach Antriebssystem trugen Innenbordanordnungen im Jahr 2025 einen Marktanteil von 57,70 % am Markt für Schiffspropeller bei, während elektrische Podsysteme die höchste CAGR von 11,80 % bis 2031 verzeichneten.

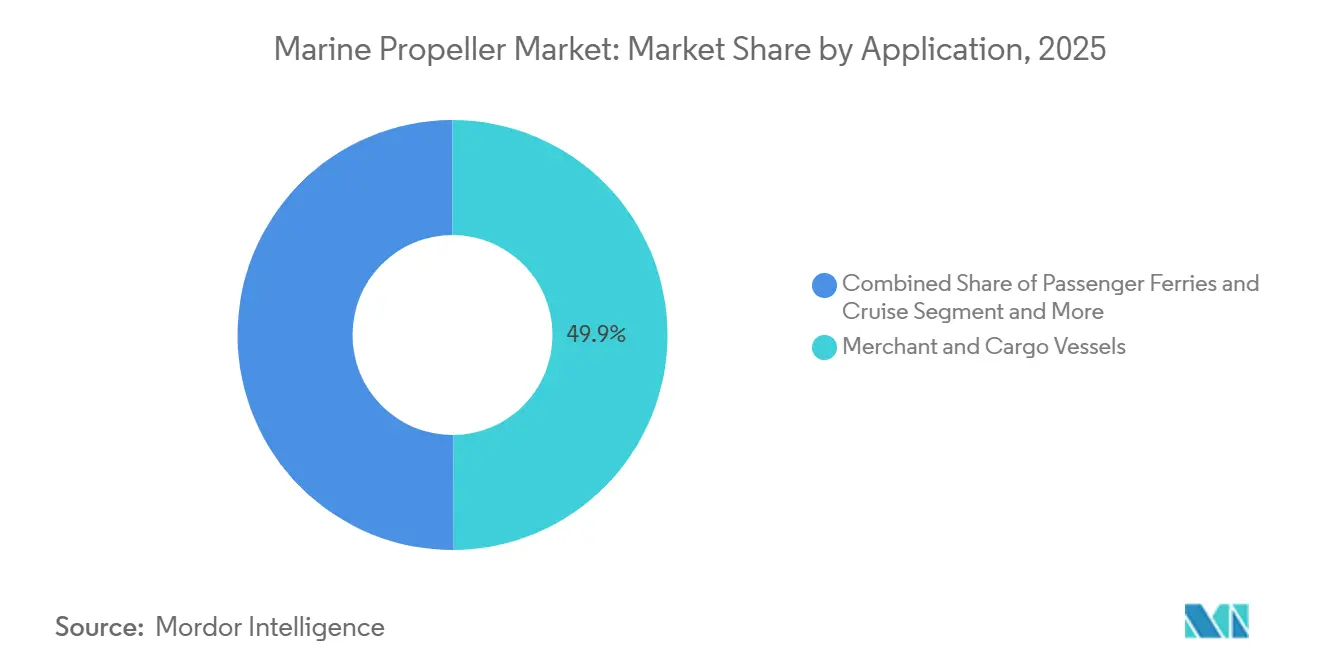

- Nach Anwendung beherrschten Handels- und Frachtschiffe im Jahr 2025 einen Anteil von 49,90 % am Markt für Schiffspropeller, während Offshore-Versorgungsschiffe mit einer CAGR von 8,50 % bis 2031 voranschreiten.

- Nach Vertriebskanal entfielen OEM-Lieferungen im Jahr 2025 auf einen Marktanteil von 73,20 % am Markt für Schiffspropeller; der Aftermarket wächst am schnellsten mit einer CAGR von 8,70 % bis 2031.

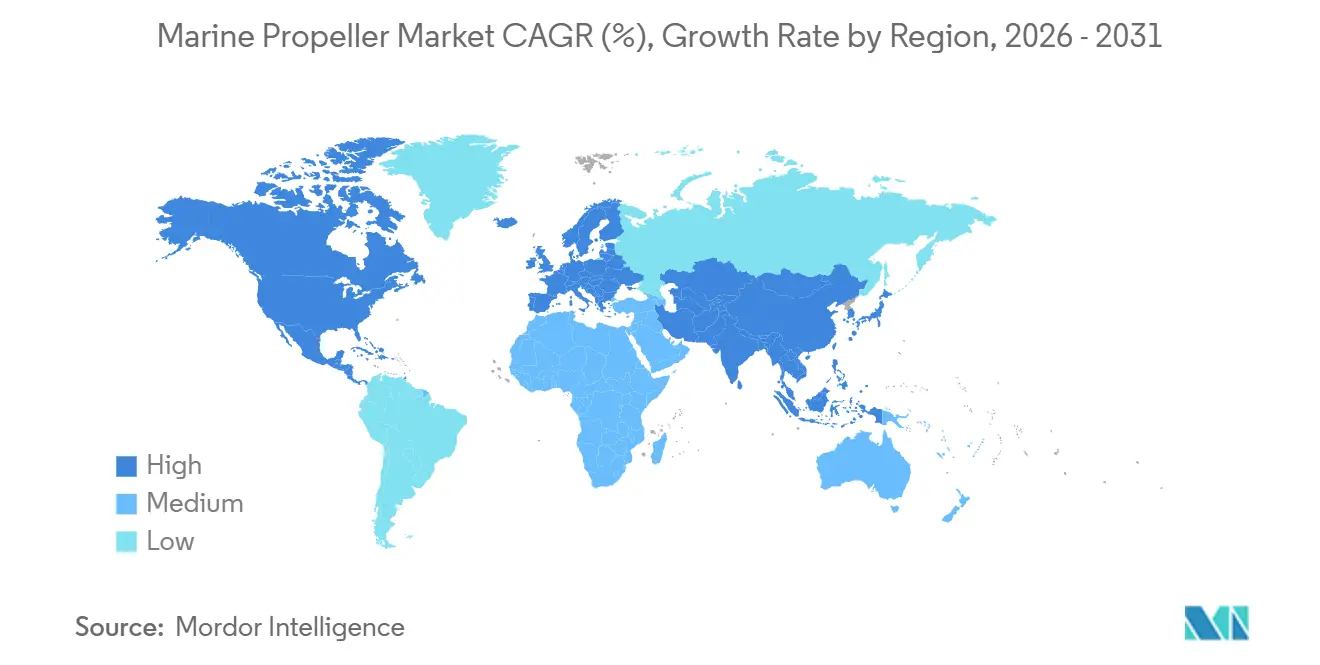

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 43,70 % am Markt für Schiffspropeller und ist für die schnellste CAGR von 6,76 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schiffspropeller

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IMO-EEXI- und CII-Effizienzvorschriften | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion der globalen Schiffbaukapazität | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf global | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Fährenelektrifizierungsprojekten | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Aufträge für Offshore-Windenergieschiffe | +0.5% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachrüstungsbedarf zur Einhaltung von Unterwasserlärmbegrenzungen | +0.4% | Global, konzentriert in Marineregionen | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gesteuerten hydrodynamischen Designwerkzeugen mit digitalem Zwilling | +0.3% | Global, angeführt von fortgeschrittenen Schiffbaunationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO-EEXI- und CII-Effizienzvorschriften

Die Vorschriften der Internationalen Seeschifffahrtsorganisation erfordern jährliche Verbesserungen der Kohlenstoffintensität, was etwa 13.500 Schiffe dazu veranlasst, Verstellpitch-Nachrüstungen, Leistungsbegrenzungen oder Hilfsaggregate-Upgrades in Betracht zu ziehen. Nur 27 Werften können umfangreiche Propellerarbeiten durchführen, was zu einem 18-monatigen Rückstand führt, der Betreiber dazu veranlasst, modulare Blattsysteme zu erwägen, die am Kai montiert werden. Da Verstellpitchpropeller Blattwinkeländerungen während der Fahrt ermöglichen, können Betreiber den Schub ohne Docken feinjustieren und so Fahrpläne einhalten und gleichzeitig Compliance-Ziele erfüllen. Gießereien, die mobile Bearbeitungseinheiten und beschleunigte Gusszyklen bereitstellen, sichern sich Nachrüstaufträge vor den Prüfmeilensteinen 2027 und 2030. Infolgedessen profitiert der Markt für Schiffspropeller von einer nachhaltigen mehrjährigen Nachrüstpipeline.

Expansion der globalen Schiffbaukapazität in China und Südkorea

Die Hengli Group investierte im Jahr 2025 CNY 9,2 Milliarden (USD 1,25 Milliarden), um ihren Dalian-Komplex für ultragroße Container- und LNG-Schiffe zu erweitern, die jeweils Propeller von mehr als 10 Metern erfordern. Die südkoreanischen Marktführer Hyundai Heavy Industries und Samsung Heavy Industries dominieren weiterhin die hochwertige Gas-Carrier- und Marinearbeit, bei der Nickel-Aluminium-Bronze-Gussteile Kavitationsdrücken von mehr als 3 MPa standhalten. Diese Programme integrieren Verstellpitch-Naben, Wellengeneratoren und hybride Zapfwellenmodule in einzelne Beschaffungspakete und binden Kunden an langfristige Serviceverträge. Sofern europäische und nordamerikanische Gießereien keine Nischen wie Verbundwerkstoff-Überwasserblätter für Hochgeschwindigkeitsfähren anvisieren, riskieren sie einen Rohstoffpreisdruck.

Beschleunigung von Fährenelektrifizierungsprojekten

ABBs Azipod-System treibt die Fähren Tycho Brahe und Aurora mit 4.160-kWh-Batterien an und ermöglicht emissionsfreie Fahrten über den Øresund. Wärtsilä hat 2025 Verträge für zwei batterie-elektrische Fähren für Molslinjen gewonnen, die mit Doppelazimutantrieben ausgestattet sind, die für regeneratives Bremsen beim Anlegen ausgelegt sind. Elektrische Antriebe eliminieren Getriebe und ermöglichen variable Motordrehzahlen, setzen jedoch auch enge Blattspitzenabstände voraus, um Sensorstörungen zu vermeiden. Landstromanschlücken in kleineren Häfen bleiben ein Hindernis. Dennoch verschaffen integrierte Motor-Pod-Propeller-Lösungen den Lieferanten einen Erstbewegungs-Vorteil, da die Elektrifizierung von Skandinavien in Richtung Mittelmeer- und asiatischer Pendelrouten voranschreitet.

Steigende Aufträge für Offshore-Windenergieschiffe

DEMEs Norse Wind, ausgeliefert im Jahr 2025, trägt einen 3.200-Tonnen-Kran und dynamische Positionierungssysteme, die mit Doppelazimutantrieben auf 0,5 Meter genau in 2-Meter-Wellen halten. Damens FLOW-SV-Design nutzt gegenläufige Propeller, die Rotationsenergie zurückgewinnen und gleichzeitig den Kraftstoffverbrauch reduzieren. Da globale Offshore-Windziele bis 2030 auf 500 GW abzielen, priorisieren Betreiber geräuscharme Düsenpropeller, die Meeressäuger-Störungen mindern. Patentportfolios, die sich auf Blattschrägstellung und Verbundwerkstoffnaben konzentrieren, positionieren Schottel und Rolls-Royce, um von diesem akustischen Imperativ zu profitieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoffpreisvolatilität | -0.7% | Global, akut in versorgungsknappen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierungskosten für Bewuchsschutz und Kavitationsschutz | -0.4% | Global, konzentriert in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Kurzfristiger Investitionsausgabenstopp der Schiffseigner | -0.3% | Global, akut in zyklischen Schifffahrtsmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Trockendockplätze | -0.2% | Global, konzentriert in wichtigen Werftregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität

Nickelpreise schwankten zwischen USD 16.000 und USD 24.000 pro Tonne während 2024–2025 und erodierten die Gießereimargen um bis zu 300 Basispunkte. Kohlenstofffaserverstärkte Polymerblätter bleiben 40–60 % teurer als Bronze, da die Luft- und Raumfahrt- sowie Automobilsektoren um Prepreg-Versorgung konkurrieren. Verkäufer erkunden Aluminium-Silizium-Magnesium-Legierungen, doch Ermüdungsgrenzen schränken deren Einsatz in Schleppern ein. Schrottmetallrecycling und langfristige Nickelverträge etablieren sich als Absicherungsmaßnahmen.

Strenge Zertifizierungskosten für Bewuchsschutz und Kavitationsschutz

ISO 19030 erfordert eine kontinuierliche Leistungsüberwachung, was das Hinzufügen von Sensoren im Wert von USD 50.000–150.000 pro Schiff beinhaltet. Neue Antifouling-Beschichtungen müssen IMO-Feldversuche in mehreren Klimazonen bestehen, was die Forschungs- und Entwicklungsausgaben auf USD 2–5 Millionen treibt. Kleinere Gießereien haben Schwierigkeiten, diese Tests zu finanzieren, und sind auf Beschichtungsunternehmen angewiesen, was ihre Verhandlungsmacht im Markt für Schiffspropeller verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Propellertyp: Verstellpitch gewinnt durch Nachrüstungswelle

Festpitchpropeller machten im Jahr 2025 einen Marktanteil von 51,50 % am Markt für Schiffspropeller aus, angetrieben durch ihre niedrigeren Anschaffungskosten – typischerweise 30 bis 40 % unter Verstellpitch-Äquivalenten – und einfachere Wartungsanforderungen, die Massengutfrachter- und Tankerbetreiber ansprechen, die Kapitaleffizienz gegenüber Kraftstoffoptimierung priorisieren. Verstellpitchpropeller sollen bis 2031 mit einer CAGR von 6,70 % wachsen. Azimut- und Podpropeller gewinnen Anteile in Offshore-Versorgungs- und Kreuzfahrtsegmenten, wo dynamische Positionierung und enge Wendemanöver den Preisaufschlag von 50 bis 70 % rechtfertigen; ABBs Azipod-Einheiten treiben nun weltweit über 100 Kreuzfahrtschiffe an, wobei jede Installation im Vergleich zu Festpitch-Wellenlinien-Konfigurationen etwa 10 % Kraftstoffeinsparungen erzielt.

Gegenläufige Propeller, die zwei Propeller auf konzentrischen Wellen montieren, um Drehmoment aufzuheben und Rotationsenergie zurückzugewinnen, bleiben eine Nischentechnologie mit einem Marktanteil von unter 3 %, aufgrund mechanischer Komplexität und höherer Ausfallraten in trümmerbelasteten Gewässern. Düsen- oder Kortdüsenpropeller verzeichnen eine stetige Nachfrage in Schleppern und Binnenwasserschiffen, wo die Ummantelung den statischen Schub bei niedrigen Geschwindigkeiten um 25 bis 35 % steigert, obwohl hydrodynamische Verluste über 12 Knoten die Einführung im Hochseehandel begrenzen. Überwasserpropeller, die in Hochgeschwindigkeitsfähren und militärischen Patrouillenfahrzeugen eingesetzt werden, wachsen moderat, da Verbundwerkstoffe das Gewicht reduzieren und Blattprofile ermöglichen, die Sprüh- und Belüftungsverluste minimieren.

Nach Anzahl der Blätter: Fünfblatt-Konfigurationen reduzieren Lärmsignaturen

Vierblatt-Propeller hielten im Jahr 2025 einen Marktanteil von 39,30 % am Markt für Schiffspropeller; Fünfblatt-Modelle übertrafen sie jedoch mit einer CAGR von 6,06 % bis 2031 und bieten geringere Vibration und Kavitation bei gleichzeitig erhaltenem Schub. Rolls-Royces verstellbarer Schraubenbolzenpropeller auf der HMS Queen Elizabeth verfügt über fünf Blätter mit einem Durchmesser von 6,7 Metern, wobei jedes Blatt einzeln austauschbar ist und die Lebensdauer auf über 25 Jahre verlängert.

Simulationen mit computergestützter Strömungsmechanik ermöglichen es Gießereien nun, Blattanzahl und Schrägstellungswinkel für spezifische Rumpfformen und Betriebsprofile zu optimieren, wodurch die Branche von Katalogangeboten hin zu anwendungstechnisch entwickelten Lösungen übergeht. Nakashima Propellers Verstellpitch-Fünfblatt-Design, das 2024 eingeführt wurde, passt den Blattwinkel hydraulisch an, um eine konstante Wellendrehzahl bei wechselnden Seegangszuständen aufrechtzuerhalten, was den Motorverschleiß und den Kraftstoffverbrauch bei Containerzubringern im asiatisch-pazifischen Kurzstreckenseehandel um etwa 4 % reduziert.

Nach Material: Verbundwerkstoffe steigen aufgrund von Gewichts- und Lärmvorteilen

Nickel-Aluminium-Bronze hielt im Jahr 2025 einen Anteil von 43,60 % am Markt für Schiffspropeller, aber Verbundwerkstoffpropeller sollen bis 2031 mit einer CAGR von 10,50 % expandieren. Edelstahl bleibt das bevorzugte Material für Hochleistungsyachten und militärische Patrouillenfahrzeuge und bietet überlegene Festigkeit-Gewichts-Verhältnisse und Korrosionsbeständigkeit in tropischen Gewässern. Die Rohstoffkosten sind jedoch etwa 50 % höher als bei Bronze, was eine breitere Einführung begrenzt.

Aluminiumpropeller dienen Nischenrollen in Binnenwasser- und Flachwasserschiffen, wo reduziertes Gewicht den Tiefgang verringert und den Betrieb in Kanälen mit einer Tiefe von weniger als 2 Metern ermöglicht. Die geringere Ermüdungsbeständigkeit von Aluminium schränkt jedoch seinen Einsatz auf Niedrigschub-Anwendungen mit einer Leistungsabgabe von weniger als 500 Kilowatt ein. Kohlenstofffaserverstärkte Polymere gehen über Prototypen hinaus, da Harzlieferanten Epoxidmatrizen entwickeln, die kontinuierlichem Eintauchen und Stoßbelastungen standhalten; Sharrow Marines Verbundwerkstoffpropeller mit einer Schleifenblattgeometrie, die Spitzenwirbel eliminiert, erzielte in unabhängigen Tests an einem 12-Meter-Sportfischerboot 9 % Kraftstoffeinsparungen.

Nach Antriebssystem: Elektrische Pods gestalten Fähren- und Kreuzfahrtsegmente um

Innenbordwellen machten im Jahr 2025 einen Marktanteil von 57,70 % am Markt für Schiffspropeller aus, doch elektrische Podsysteme verzeichneten bis 2031 eine CAGR von 11,80 % – die höchste unter allen Antriebskategorien. Außenbordantriebe dominieren Freizeitfahrzeuge unter 10 Metern, wobei Brunswicks Mercury Marine durch seine für Benzin- und Dieselaußenborder optimierten Aluminium- und Edelstahlpropellerlinien eine führende Position innehat.

Heckantriebseinheiten, die Innenbordmotoren mit Außenbord-Untereinheiten kombinieren, bedienen das Hochleistungsbootssegment, in dem Betreiber Flachwasserfähigkeit und Transportierbarkeit gegenüber Kraftstoffeffizienz priorisieren. ABBs Azipod-Einheiten, die Elektromotoren direkt in das Pod-Gehäuse integrieren, eliminieren Getriebeverluste und ermöglichen eine 360-Grad-Schubvektorsteuerung für die dynamische Positionierung. Das Unternehmen lieferte 2025 12 Azipod-Installationen für Kreuzfahrtschiffe und Offshore-Versorgungsschiffe, die jeweils zwischen 5 und 20 Megawatt bewertet sind.

Nach Anwendung: Offshore-Versorgungsschiffe führen das Wachstum inmitten des Offshore-Windenergiebooms an

Handels- und Frachtschiffe generierten im Jahr 2025 einen Marktanteil von 49,90 % am Markt für Schiffspropeller, doch Offshore-Versorgungs- und Schleppschiffe verzeichnen bis 2031 die schnellste CAGR von 8,5 %, da schwimmende Windprojekte zunehmen.

Freizeit- und Sportboote erholen sich von pandemiebedingten Lieferkettenstörungen, wobei die Außenbordpropellerverkäufe wieder anziehen, da die Verfügbarkeit von Aluminium- und Edelstahl-Rohstoffen sich normalisiert. Binnenwasserschiffe, die in Flüssen und Kanälen mit Tiefenbeschränkungen von weniger als 3 Metern betrieben werden, bevorzugen Düsenpropeller, die den statischen Schub bei niedrigen Geschwindigkeiten maximieren.

Dieses Segment bleibt jedoch preissensibel und konzentriert sich auf regionale Gießereien in Europa und Asien. Passagierfähren fungieren als Testbetten für emissionsfreie und geräuscharme Innovationen, während Binnenschiffe flachgängige Propeller bevorzugen, die Flussbettkontakt vermeiden. Freizeitfahrzeuge profitieren von leiseren Verbundwerkstoff-Außenbordern, was den Verbrauchererwartungen der Automobilindustrie für leisen Betrieb entspricht.[2]ABS, "Zukunft der Offshore-Versorgungsschiffe," eagle.org

Nach Vertriebskanal: Aftermarket-Resilienz inmitten einer Verlangsamung im Neubaubereich

OEM-Verkäufe machten im Jahr 2025 einen Marktanteil von 73,20 % am Markt für Schiffspropeller aus. Dennoch wuchs die Nachrüstungsaktivität schneller mit einer CAGR von 8,70 % bis 2031, da Schiffseigner Investitionsausgaben angesichts der Unsicherheit bei Frachtpreisen aufschieben.

Mobile Bearbeitungsdienstleistungen, bei denen Techniker Blattpolieren und kleinere Reparaturen auf dem Wasser durchführen, gewinnen an Bedeutung, da die Verfügbarkeit von Trockendockplätzen sich verschärft; Lloyd's Register schätzt, dass weltweit nur 27 Werften Propellernachrüstungen an Schiffen mit mehr als 100.000 Tonnen Tragfähigkeit durchführen können, was die Vorlaufzeiten auf über 18 Monate verlängert. Aftermarket-Kanäle profitieren auch von regulatorischen Nachrüstungen, die durch IMO-EEXI- und Unterwasserlärm-Vorschriften angetrieben werden, da Betreiber Festpitchpropeller durch Verstellpitch-Varianten ersetzen oder Blattmaterialien upgraden, um Kavitation zu reduzieren. Rolls-Royces modulares verstellbares Schraubenbolzenpropeller-Design, das den Austausch einzelner Blätter ohne Entfernen der Nabe ermöglicht, beschleunigt die Aftermarket-Durchdringung in Marineflotten, wo die Betriebsverfügbarkeit von größter Bedeutung ist.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt das weltweit größte Zentrum für Propellernachfrage mit einem Marktanteil von 43,70 % am Markt für Schiffspropeller im Jahr 2025 und soll zwischen 2026 und 2031 mit 6,76 % wachsen. Chinas CNY 9,2 Milliarden (USD 1,25 Milliarden) Dalian-Erweiterung zielt auf ultragroße Containerschiffe mit 10-Meter-Bronze-Propellern ab. Südkorea beherrscht weiterhin hochmargige LNG- und Marinearbeiten, bei denen Propeller Kavitationsdrücken von über 3 MPa ausgesetzt sind. Japans Nakashima kombiniert Verstellpitch-Expertise mit inländischen Werftpartnerschaften, und Indiens USD 2,8 Milliarden Maritime Entwicklungsfonds unterstützt Flachwasserprojekte auf Binnenwasserstraßen. Trockendock-Warteschlangen bleiben der primäre Gegenwind, obwohl mobile Bearbeitung teilweise Abhilfe bietet.

Europa treibt die Elektrifizierung voran. ABBs Azipod-Fähren Tycho Brahe und Aurora betreiben 4.160-kWh-Pakete und entfernen jährlich 65.000 tCO₂ pro Schiff. Wärtsilä wird Doppelazimutantriebe für Dänemarks neue Batteriefähren liefern, die 2027–2028 fällig sind. Die EU-Lärmvorschriften für 2030 fördern Fünf- und Sechsblatt-Schwenkdesigns. Offshore-Windschiffe in der Nordsee und Ostsee setzen geräuscharme Azimutantriebe ein, während Überlastungen in Rotterdam und Hamburg Umleitungen zu Werften in der Türkei oder den Vereinigten Arabischen Emiraten erzwingen und die Nachrüstkosten erhöhen.

Nordamerika erholt sich im Freizeitbootsbereich, da Brunswick die Edelstahlpropellerversorgung wiederherstellt. Die United States Navy validierte eine 720-Stunden-Ausdauer für elektrisch angetriebene unbemannte Fahrzeuge, was die Einführung von Pods im Verteidigungssektor signalisiert. Südamerikas Küstenfähren priorisieren die Erschwinglichkeit von Festpitchpropellern, während Offshore-Projekte des Golfkooperationsrats dynamische Positionierungsantriebe einsetzen; Kongsberg-Azimuteinheiten auf Rem-Offshore-Schiffen veranschaulichen diesen Trend.

Wettbewerbslandschaft

Die fünf größten Akteure halten gemeinsam einen erheblichen Marktanteil. Margendruck durch Nickelvolatilität und Trockendockknappheit veranlasst die Marktführer, Lebenszyklusverträge einzuführen, die Hardware, Beschichtungen und prädiktive Analytik bündeln. Wärtsiläs Flottenoperationslösung und Rolls-Royces intelligentes Asset-Management exemplifizieren diesen Wandel und gewinnen durch datengesteuerte Blattwartung 3 % Kraftstoff zurück. Verbundwerkstofftechnologie ist das nächste Schlachtfeld: Sharrow Marines Schleifenblattgeometrie liefert in unabhängigen Tests 9 % Kraftstoffeinsparungen und zwingt etablierte Unternehmen, CFD-gesteuerte Designs zu beschleunigen.

Fusionen und Übernahmen unterstreichen diesen Wandel. Fairbanks Morse Defense erwarb 2024 Rolls-Royces Einheit für Marineantriebe und -handhabung, um seine einzige Anlage in den Vereinigten Staaten zu sichern, die in der Lage ist, große Propeller in Marinequalität zu gießen. Die Transaktion spiegelt die wachsende geopolitische Betonung lokalisierter Fertigung und kontrollierter Legierungsproduktion wider.[3]Fairbanks Morse Defense, "Fairbanks Morse Defense schließt Übernahme von Rolls-Royce Naval Propulsors & Handling ab," fairbanksmorsedefense.com

Patentanmeldungen im Zusammenhang mit digitalem Zwillingsmodellierung und Verbundwerkstoffnaben nehmen zu, insbesondere von Rolls-Royce und Schottel, die auf bevorstehende EU-Akustikvorschriften abzielen. Kleinere Gießereien, denen Mittel für USD 2–5 Millionen Bewuchsschutz-Tests fehlen, riskieren den Marktaustritt oder eine Übernahme, was den Anteil hin zu vertikal integrierten Konglomeraten konsolidiert, die in der Lage sind, Zertifizierungskosten zu amortisieren.

Marktführer im Bereich Schiffspropeller

Wärtsilä Oyj Abp

Schottel GmbH

HD Hyundai Heavy Industries Co., Ltd.

MITSUBISHI HEAVY INDUSTRIES, LTD.

Nakashima Propeller Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ein führendes globales Konsortium startete das Projekt „Digitally Enabled Efficient Propeller” (Digital befähigter effizienter Propeller), um die Machbarkeit des weltweit ersten digital befähigten, additiv gefertigten Propellers zu bewerten.

- November 2024: Yamaha Motor Corporation stellte den weltweit ersten wasserstoffbetriebenen Außenbordprototyp vor, der gemeinsam mit Roush und Regulator Marine entwickelt wurde und mit dem Ziel eines kohlenstoffneutralen Betriebs bis 2035 übereinstimmt.

- Oktober 2024: Schottel lieferte EcoPeller für vier emissionsfreie autonome Fähren, die von Tersan für den norwegischen Betreiber Fjord1 gebaut wurden, und integrierte elektrisch angetriebene SRE-340-Einheiten.

- Juli 2024: Brunswick Corporation führte Boating Intelligence ein und benannte sein I-Jet Lab um, um KI-gestützte autonome Anlegefähigkeiten für die Mercury- und MerCruiser-Linien zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Schiffspropeller als alle werkseitig hergestellten, schraubenartigen Antriebsvorrichtungen, die auf seegehenden Handels-, Marine- und Freizeitschiffen installiert sind; der Umfang umfasst Festpropeller, verstellbare Propeller, gegenläufige Propeller, Düsenpropeller, Azimutpropeller und oberflächendurchdringende Propeller, die über OEM- und Aftermarket-Kanäle in allen wichtigen Schiffsklassen geliefert werden.

Ausschlüsse aus dem Geltungsbereich: Thruster, Wasserstrahlantriebe, Laufräder für Binnenschiffe unter 100 BRZ sowie Luft- und Raumfahrt- oder Industriepropeller liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Propellertyp

- Festpitchpropeller

- Verstellpitchpropeller

- Gegenläufiger Propeller

- Düsen-/Kortdüsenpropeller

- Azimut-/Podpropeller

- Überwasserpropeller

- Sonstige

- Nach Anzahl der Blätter

- 2 Blätter

- 3 Blätter

- 4 Blätter

- 5 Blätter

- 6+ Blätter

- Nach Material

- Nickel-Aluminium-Bronze

- Edelstahl

- Aluminium

- Verbundwerkstoff/kohlenstofffaserverstärkte Polymere

- Sonstige

- Nach Antriebssystem

- Innenbord

- Außenbord

- Heckantrieb

- Elektrischer Pod/Azipod

- Nach Anwendung (Schiffstyp)

- Handels-/Frachtschiffe

- Passagierfähren und Kreuzfahrt

- Marine- und Verteidigungsschiffe

- Offshore-Versorgungs- und Schleppschiffe

- Freizeit- und Sportboote

- Binnenwasserschiffe

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Norwegen

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Schiffsdesigner, Propellerhersteller, Gutachter von Klassifikationsgesellschaften und technische Flottenmanager in der Asien-Pazifik-Region, Europa und Amerika. Diese Gespräche validierten Nachrüstungsraten, Trends bei der Legierungssubstitution und regionsspezifische Preisaufschläge und schlossen die Datenlücken, die bei der Sekundärrecherche festgestellt wurden.

Desk Research

Wir beginnen mit longitudinalen Schiffs- und Flottenstatistiken aus erstklassigen öffentlichen Quellen wie dem UNCTAD Review of Maritime Transport, IMO EEXI/CII-Konformitätsmeldungen, dem Clarkson World Shipyard Monitor, Eurostat-Seehandelstabellen und US-Zollimportaufzeichnungen. Unternehmens-10-Ks, Auftragsbestände von Werften, Typgenehmigungen von Klassifikationsgesellschaften und Patentbibliotheken, auf die über Questel zugegriffen wird, bereichern die Erkenntnisse zu Technologie und Materialkosten. D&B Hoovers und Dow Jones Factiva liefern Finanzkennzahlen, die zur Benchmark-Ermittlung von Durchschnittsverkaufspreisen beitragen. Diese Liste ist illustrativ; viele weitere offene Datensätze wurden zur Gegenprüfung von Zahlen und Narrativen herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz verfolgt globale Neubauzulieferungen und Abwrackvolumina, wendet dann gewichtete Propellerzahlen pro Schiffsklasse und verifizierte ASP-Spannen an, um die jährliche Nachfrage zu rekonstruieren. Selektive Bottom-up-Aggregationen von Stichproben der Lieferantenumsätze und Kanalprüfungen werden zur Feinabstimmung der Gesamtwerte verwendet. Schlüsselvariablen wie gestartete Bruttoraumzahl, Aftermarket-Nachrüstungsquote, Nickel-Aluminium-Bronze-Preisindex, durchschnittliche Blattanzahl und EEXI-getriebener Ersatzanteil fließen in eine multivariate Regression ein, die den Wert und die Einheitennachfrage bis 2030 prognostiziert. Wo Lieferantenanteile undurchsichtig sind, schließen wir Lücken mit regionalen Prävalenzfaktoren, die während der Interviews als Benchmark ermittelt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Runden der Peer-Review, Varianzprüfungen anhand unabhängiger Signale (z. B. Werfteinnahmen und Legierungsversanddaten) sowie die Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert; wesentliche regulatorische oder makroökonomische Schocks lösen Zwischenrevisionen aus, sodass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum unsere Ausgangsbasis für Schiffspropeller Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Komponentenmischungen, Kostenbasiswerte und Prognoseintervalle wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Thruster mit Propellern zusammengefasst werden, die Behandlung von Nachrüstungserlösen, das Jahr der Währungsumrechnung und die Geschwindigkeit, mit der IMO-Vorschriften die Flottenaufrüstungen beeinflussen sollen. Mordor Intelligence legt einen konsistenten Geltungsbereich fest, aktualisiert sein Basisjahr alle zwölf Monate und überprüft Variablen durch direkte Stakeholder-Kontakte erneut, wodurch versteckte Annahmen reduziert werden, die andernorts Gesamtwerte aufblähen oder verringern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,48 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,85 Mrd. (2025) | Global Consultancy A | Schließt Bugstrahlruder und Podded Drives in den Umsatzpool ein |

| USD 8,21 Mrd. (2025) | Industry Association B | Verwendet Versandwert auf Händlerebene; keine Nachrüstungsaufteilung; breiterer Materialumfang |

| USD 4,88 Mrd. (2024) | Trade Journal C | Basisjahr weicht ab und setzt einheitliche ASP über alle Regionen voraus |

Der Vergleich zeigt, dass bei Bereinigung um Scope Creep oder nicht übereinstimmende Währungsjahre die disziplinierte Variablenauswahl und jährliche Aktualisierung von Mordor eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit geringem Aufwand replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schiffspropeller und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf USD 4,78 Milliarden und soll bis 2031 rund USD 6,57 Milliarden erreichen, mit einer CAGR von 6,6 %.

Welcher Propellertyp expandiert am schnellsten?

Verstellpitchpropeller führen das Wachstum mit einer CAGR von 6,70 % an, da sie die Kraftstoffeffizienz verbessern und IMO-EEXI- und CII-Ziele erfüllen können.

Welche Regionen sind heute und in Zukunft für die Nachfrage am wichtigsten?

Der asiatisch-pazifische Raum, der 43,7 % des Umsatzes im Jahr 2025 ausmacht, ist als die am schnellsten wachsende Region positioniert, mit Prognosen einer CAGR-Expansion von 6,76 % von 2026 bis 2031, gestützt durch robuste Schiffbau- und Nachrüstungsaktivitäten.

Was ist der wichtigste einzelne Markttreiber?

Verbindliche IMO-EEXI- und CII-Vorschriften, die die Antriebseffizienz mit Betriebslizenzen und Finanzierungen verknüpfen und weitverbreitete Nachrüstungsaktivitäten auslösen.

Welche Kosten- oder Versorgungsherausforderung betrifft Hersteller am stärksten?

Volatile Preise für Nickel-Aluminium-Bronze und Verbundwerkstoffe können bis zu 60 % der Kosten eines Premium-Propellers ausmachen, was die Margen unter Druck setzt und langfristige Verträge erschwert.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Lieferanten halten mehr als die Hälfte des kombinierten Anteils, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht und gleichzeitig Raum für regionale Spezialisten lässt.

Seite zuletzt aktualisiert am: