Marktgröße und Marktanteil für marine Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.96 Milliarden US-Dollar |

| Marktgröße (2031) | 7.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für marine Management-Software von Mordor Intelligence

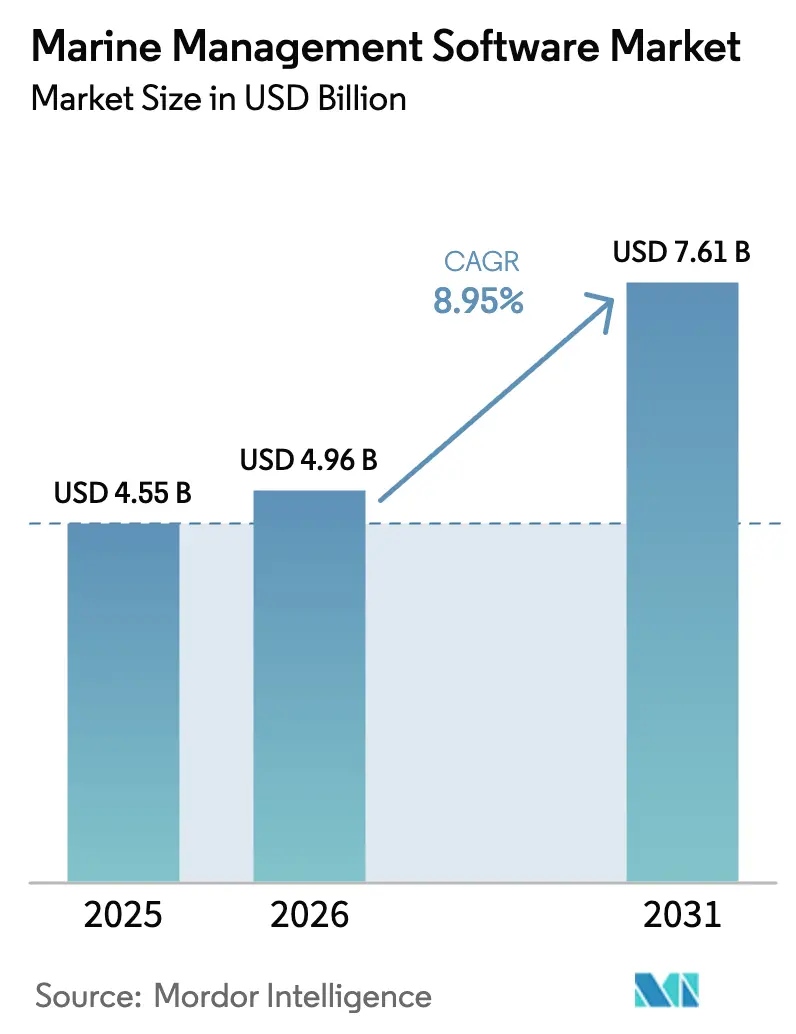

Die Marktgröße für marine Management-Software wird voraussichtlich von USD 4,55 Milliarden im Jahr 2025 auf USD 4,96 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,95 % über den Zeitraum 2026–2031 USD 7,61 Milliarden erreichen. Dieses Wachstum wird durch regulatorische Vorgaben, die eine nahezu echtzeitnahe Emissionsüberwachung erfordern, steigende Kraftstoffeffizienzziele sowie die Notwendigkeit, verteilte Flottenoperationen über Ozeane hinweg zu synchronisieren, vorangetrieben. Die Nachfrage ist am stärksten bei cloudbasierten Bereitstellungen, die den Bedarf an lokaler Hardware minimieren, während Schiffs- und Flottenmanagement-Suiten den aktuellen Umsatz dominieren. Integrierte Plattformen, die Reiseoptimierung, Wartungsplanung und Compliance-Berichterstattung kombinieren können, sind unverzichtbar geworden, da Betreiber mit strengeren Regeln der Internationalen Seeschifffahrtsorganisation (IMO) zur Kohlenstoffintensität konfrontiert sind. Der Wettbewerbsschwung wird durch das Emissionshandelssystem der Europäischen Union verstärkt, das Software-Einführungen in europäisch beflaggten Flotten beschleunigt hat. Nordamerika führt die Akzeptanz heute an, aber der asiatisch-pazifische Raum holt aufgrund des boomenden Schiffbauvolumens, neuer digitaler Hafenprojekte und staatlich geförderter maritimer 5G-Korridore rasch auf.

Wichtigste Erkenntnisse des Berichts

- Nach Lösungstyp hielt Schiffs- und Flottenmanagement im Jahr 2025 einen Marktanteil von 41,85 % am Markt für marine Management-Software, während Compliance- und Risikoberichtslösungen bis 2031 mit einer CAGR von 12,95 % voranschreiten.

- Nach Bereitstellungsmodus erfassten Cloud-Plattformen im Jahr 2025 54,88 % der Marktgröße für marine Management-Software; dieses Segment wächst mit einer CAGR von 15,05 %.

- Nach Unternehmensgröße behielten große Betreiber im Jahr 2025 einen Umsatzanteil von 61,05 %, während kleine und mittlere Unternehmen mit einer CAGR von 11,75 % beschleunigen.

- Nach Standort entfielen im Jahr 2025 63,35 % der Marktgröße für marine Management-Software auf landseitige Systeme, während Bordsysteme mit einer CAGR von 11,30 % steigen.

- Nach Endnutzer führte die kommerzielle Schifffahrt im Jahr 2025 mit einem Umsatzanteil von 67,21 %; Offshore-Energie und Offshore-Versorgungsschiffe verzeichnen die höchste CAGR von 13,75 %.

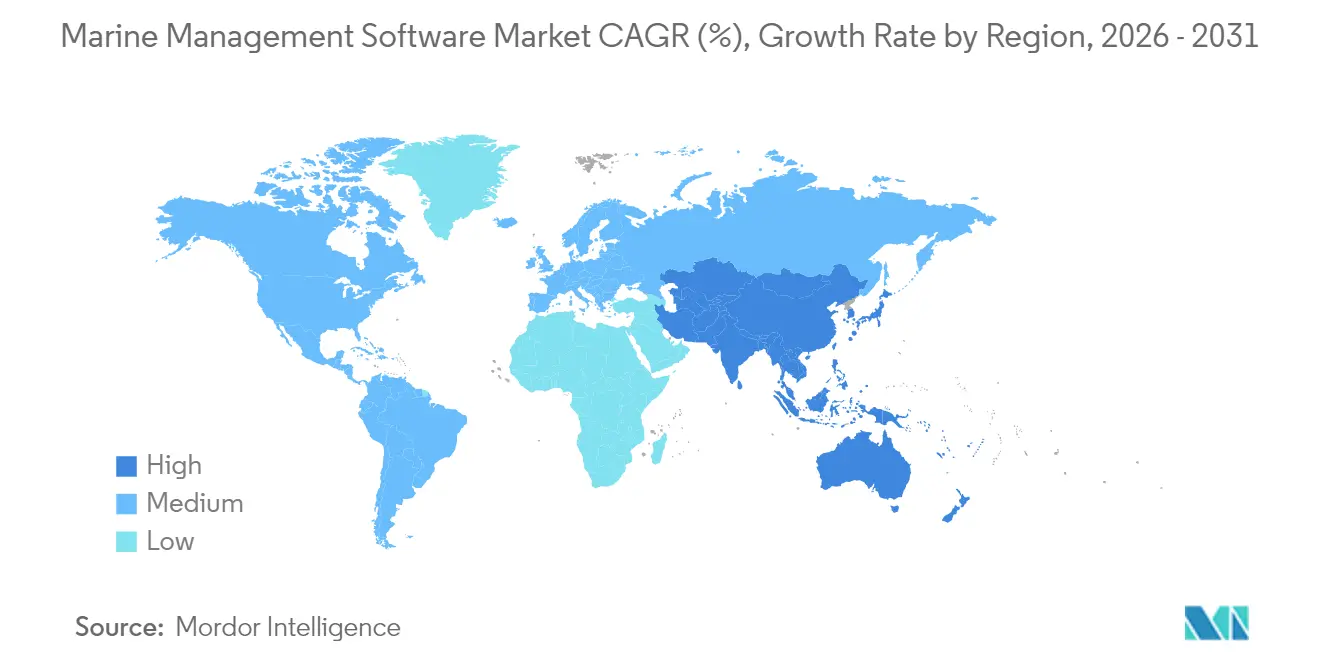

- Nach Geografie trug Nordamerika im Jahr 2025 38,85 % des Umsatzes bei, und der asiatisch-pazifische Raum ist mit einer CAGR von 16,25 % bis 2031 am schnellsten wachsend.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für marine Management-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Seehandel und Flottenexpansion | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für digitale Berichterstattung und Emissionskonformität | +2.8% | Global, EU führend | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch prädiktive Analysen und Routenoptimierung | +1.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Maritime 6G-Kommunikationsnetze ermöglichen Echtzeit-Datenflüsse | +0.9% | APAC-Kern, Ausbreitung nach MEA | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte einschließlich der Integration von AI, IoT und Cloud-Computing | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Autonome und unbemannte Schiffe erfordern integrierte Steuerungssuiten | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Seehandel und Flottenexpansion

Containervolumina auf Ost-West-Routen sind weiter gestiegen, wobei Asien im Jahr 2024 42 % der weltweiten Seeexporte generierte.[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Überprüfung des Seeverkehrs 2024," unctad.org Reeder haben darauf reagiert, indem sie 653 alternativ betriebene Schiffe bestellten, was 49 % des Auftragsbuchs 2024 entspricht. Software, die hybride Antriebe, LNG-Bunkerung und E-Kraftstoff-Logistik koordinieren kann, ist heute unverzichtbar. Flottenmanager bevorzugen zunehmend modulare Plattformen, die Dashboards über Schiffsklassen hinweg standardisieren, aber Anpassungen für spezialisierte Tonnage ermöglichen. Infolgedessen vertieft der Markt für marine Management-Software seine Reichweite in die Spezifikationsphasen von Neubauten und stellt sicher, dass digitale Zwillinge und Bordsensoren eingebettet werden, bevor ein Rumpf vom Stapel läuft.

Regulatorischer Druck für digitale Berichterstattung und Emissionskonformität

Das EU-Emissionshandelssystem und die FuelEU-Maritime-Regeln verpflichten Schiffe über 5.000 BRZ zur kontinuierlichen Übermittlung von Kraftstoff- und Emissionsdaten.[2]Europäische Agentur für Meeressicherheit, "Das EU-ETS und die FuelEU-Maritime-Übersicht," emsa.europa.eu Parallele IMO-Kohlenstoffintensitätsbewertungen bestimmen nun Betriebsgrenzen, wodurch automatisierte Berichtstools geschäftskritisch werden. Software, die Reiseprotokolle, Maschinenraumtelemetrie und Bunkerrechnungen zu zertifizierten Emissionsberichten zusammenführt, schützt Betreiber vor Strafen, die USD 100 pro Tonne CO₂ übersteigen können. Da sich Vorschriften häufen, bevorzugen Schiffseigner einzelne Plattformen, die EU-, IMO- und regionale Regeln harmonisieren, und treiben den Markt für marine Management-Software in Richtung umfassender Compliance-Suiten.

Kosteneinsparungen durch prädiktive Analysen und Routenoptimierung

Kraftstoff macht nach wie vor bis zu 60 % der Betriebskosten eines Schiffes aus. Das in ABBs OptimE-Modul integrierte dynamische Wetterrouting hat den Bunkerverbrauch um bis zu 8 % gesenkt, während prädiktive Wartungssysteme Komponentenausfälle nun Tage vor einem Stillstand erkennen.[3]ABB Group, "OptimE Leistungseinsparungen Whitepaper," abb.com Diese Einsparungen bestätigen die Botschaft des schnellen ROI, die von Anbietern verwendet wird, und erklären, warum Cloud-Analysemodule im Markt für marine Management-Software zweistelliges Wachstum verzeichnen. Digitale Zwillinge ermöglichen es Betreibern, eine Reise zu simulieren, Kraftstoffmischungen zu testen und kostenoptimale Geschwindigkeitsprofile festzulegen, bevor die Leinen losgeworfen werden.

Technologische Fortschritte einschließlich der Integration von AI, IoT und Cloud-Computing

Kongsberg Digital hat AI-Agenten eingesetzt, die die Trimmoptimierung automatisieren, unterstützt durch IoT-Sensoren, die Gigabytes an Echtzeit-Rumpfdaten in Azure-basierte Clouds leiten. Machine-Learning-Modelle korrelieren nun Motorlast, Seegang und Wetter, um die wirtschaftlichste Drehzahl vorherzusagen. Software-as-a-Service-Preisgestaltung senkt die Einstiegshürden für kleinere Reedereien und verbreitert die Kundenbasis der Branche für marine Management-Software. Der Netzwerkeffekt ist spürbar: Je mehr Schiffe anonymisierte Daten teilen, desto besser wird die algorithmische Genauigkeit, was frühen Anwendern einen sich verstärkenden Effizienzvorsprung verschafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten und Kompatibilität mit Legacy-Systemen | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsschwachstellen bei der OT/IT-Konvergenz | -1.2% | Global, stärker in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal und Schulungen für fortschrittliche digitale Systeme | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Fehlende gemeinsame maritime Datenstandards, die die Interoperabilität behindern | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten und Kompatibilität mit Legacy-Systemen

Die Nachrüstung eines 20 Jahre alten Massengutfrachters mit modernen Sensoren kann USD 50.000–200.000 pro Schiff kosten. Proprietäre Maschinenraum-Schnittstellen erfordern häufig individuelle Middleware, die Projektbudgets aufbläht. Viele Eigner verzögern Upgrades, um Trockendockausfallzeiten zu vermeiden, die in Spitzenchartermärkten die Marge schneller erodieren können, als digitale Tools Einsparungen zurückgewinnen. Cloud-APIs und Plug-and-Play-Edge-Gateways lindern diesen Schmerz, aber die Migration bleibt eine Hürde, die das kurzfristige Wachstum des Marktes für marine Management-Software dämpft.

Zunehmende Cybersicherheitsschwachstellen bei der OT/IT-Konvergenz

Die US-Küstenwache verzeichnete im Jahr 2024 einen Anstieg von 80 % bei Ransomware-Vorfällen, die auf maritime Operationen abzielten. Da Brückensysteme, Antriebssteuerungen und Frachtmanifeste auf demselben IP-Backbone konvergieren, kann Schadcode in Minuten von einem Crew-Laptop auf ein dynamisches Positionierungssystem überspringen. Ausstehende US-Vorschriften, die ab Juli 2025 in Kraft treten, werden Schiffe zwingen, strenge Cyber-Risikomanagementpläne zu übernehmen, was Sicherheitsmodule in den Vordergrund neuer Software-Ausschreibungen rückt, aber auch die Compliance-Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Compliance-Plattformen eilen voraus

Schiffs- und Flottenmanagement-Suiten behielten im Jahr 2025 41,85 % des Umsatzes und verankern den Markt für marine Management-Software. Compliance-Software expandiert jedoch mit einer CAGR von 12,95 %, da Betreiber mit mehrstufigen Kohlenstoffregeln kämpfen. Diese Module nehmen Kraftstoffdurchflussmesser-Signale auf, gleichen Hafenanlaufdaten ab und geben zertifizierte EU-ETS-Berichte aus, die Eignern kostenintensive manuelle Prüfungen ersparen. Die Marktgröße für Compliance-Lösungen im Markt für marine Management-Software wird voraussichtlich stark ansteigen, wenn die ETS-Abdeckung nach 2026 auf Methan und Lachgas ausgeweitet wird.

Navigations- und Reiseoptimierungstools haben aufgrund der Bunkerpreisvolatilität an Dynamik gewonnen. Wartungs- und Ersatzteilplattformen runden die Ausgaben ab, da die Vermeidung von Ausfallzeiten weiterhin Priorität hat. Hafen- und Terminalbehörden setzen spezialisierte Liegeplatzplanungssoftware ein, um Staus zu lindern, aber der Löwenanteil des Wertes fließt weiterhin aus schiffsseitigen Lizenzen. Insgesamt setzen integrierte Suiten, die Flotte, Compliance und Routing in einer einzigen Benutzeroberfläche verbinden, das Tempo in der Branche für marine Management-Software.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung setzt sich fort

Cloud-Bereitstellungen kontrollierten 54,88 % des Umsatzes 2025 und schreiten mit einer CAGR von 15,05 % voran, was On-Premises-Installationen übertrifft. Schnellere Satellitenverbindungen synchronisieren nun Sensordaten mit landseitigen Datenseen und ermöglichen es prädiktiven Algorithmen, kontinuierlich zu laufen. Dieser strukturelle Wandel zieht den Markt für marine Management-Software in Richtung Abonnementpreisgestaltung, flacht die anfänglichen Investitionsausgaben ab und spricht liquiditätsbeschränkte Betreiber an. Die Marktgröße für Cloud-Plattformen im Markt für marine Management-Software wird voraussichtlich vor 2027 den On-Premises-Umsatz übertreffen, wenn die aktuellen Akzeptanzraten anhalten.

On-Premises-Systeme bleiben relevant, wo Latenz oder Datensouveränitätsregeln eine Offline-Verarbeitung vorschreiben. Cloud-Anbieter führen jedoch Edge-Geräte ein, die Analysen an Bord zwischenspeichern und während Konnektivitätsfenstern synchronisieren, wodurch Funktionslücken geschlossen werden. Da IMO- und EU-Cyber-Richtlinien Prüfklauseln hinzufügen, könnten zertifizierte Cloud-Umgebungen sogar private Server in Bezug auf Compliance übertreffen und den Wandel verstärken.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Große Reedereien hielten im Jahr 2025 61,05 % des Umsatzes, indem sie unternehmensweite Plattformen über umfangreiche Flotten hinweg einsetzten. KMU stellen jedoch den am schnellsten wachsenden Kundenstamm mit einer CAGR von 11,75 % dar. Niedrigere Abonnementeinstiegsschwellen, modulare Erweiterungen und nutzungsbasierte Abrechnung helfen kleineren Eignern, auf Reiseanalysen zuzugreifen, ohne interne IT-Teams einzustellen. Infolgedessen weitet sich der Markt für marine Management-Software über seinen historischen Kern aus Blue-Chip-Containerlinien und Tanker-Majors hinaus aus.

Anbieter-Roadmaps umfassen nun gebündelte Pakete, die auf Unternehmen mit zwei bis fünf Schiffen abzielen. Cloud-Marktplätze vereinfachen die Beschaffung, während standardisierte APIs Drittanbieter-Integrationen für Seekarten, Wetter und Bunkerbeschaffung erleichtern. Diese Demokratisierung steht im Einklang mit dem Bestreben der Regulierungsbehörden, sicherzustellen, dass auch kleine Tonnage die Emissionsberichtspflichten erfüllt, und verleiht der Branche für marine Management-Software nachhaltigen Schwung.

Nach Standort: Bordsysteme gewinnen an Dynamik

Landseitige Betriebszentren verarbeiteten historisch gesehen die meisten Daten und spiegelten im Jahr 2025 63,35 % des Umsatzes wider. Verbesserte Bordprozessoren und Edge-Analysen verlagern Arbeitslasten zurück auf das Schiff und schaffen eine hybride Architektur. Bordmodule wachsen mit einer CAGR von 11,30 %, da Echtzeit-Situationsbewusstsein für autonome Versuchsreisen und DP-ausgerüstete Offshore-Einheiten unverzichtbar wird. Der Marktanteil für Bordanalysen im Markt für marine Management-Software wird weiter steigen, sobald 5G-Seekorridore in Asien und Europa ausgereift sind.

Edge-Setups analysieren Antriebseffizienz, Rumpfbewuchs und Trimm in Sekunden und geben Steuerempfehlungen aus, ohne auf Satelliten-Roundtrips zu warten. Kritische Funktionen wie Kollisionsvermeidungs-AI und Fernmotorendiagnose stützen sich auf diese Architektur. Die Schiff-zu-Cloud-Synchronisierung bereichert dann den Flottendatensee und speist kontinuierliches Modelltraining.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Offshore-Energie führt das Wachstum an

Die kommerzielle Schifffahrt erfasste im Jahr 2025 67,21 % des Umsatzes, aber Offshore-Energieschiffe sind mit einer CAGR von 13,75 % der Wachstumsmotor. Offshore-Windprojekte erfordern Crew-Transfer-Schiffe, Kabelverlegeschiffe und Servicebetriebsschiffe, die bei schwierigem Wetter präzise Position halten müssen, was den Softwarebedarf erhöht. Folglich wird die Marktgröße für Offshore-Energieunterstützung im Markt für marine Management-Software bis 2030 voraussichtlich verdoppelt.

Kreuzfahrt- und Fährflotten setzen ähnliche Plattformen ein, legen aber den Schwerpunkt auf Passagiersicherheit, Reiserouten-Optimierung und Hotellastverwaltung. Marineaufträge erfordern gehärtete Cybersicherheit und maßgeschneiderte Missionsplanungsmodule. Segmentübergreifend konvergiert die Nachfrage auf integrierte Suiten, die Navigation, Asset-Gesundheit und Emissionsberichterstattung in einem gemeinsamen Dashboard zusammenführen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,85 % des globalen Umsatzes, gestützt durch strenge Cyber-Regeln der US-Küstenwache und aktive Schiffsnachrüstungsprogramme. Große Containerhäfen führen digitale Zwillinge ein, um Liegeplätze zu koordinieren, während arktische Handelsrouten kanadische Investitionen in Eisnavigationsanalysen anspornen. Laufende öffentlich-private Cybersicherheitsübungen ermutigen Flottenmanager weiter, veraltete Software-Stacks zu erneuern.

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 16,25 %, angetrieben durch Chinas Schiffbaukapazitäten, Japans Konsortien für autonome Schiffe und Südkoreas Smart-Yard-Programme. Staatlich subventionierte 5G-Seekorridore ermöglichen kontinuierliches Daten-Streaming und erhöhen die Nachfrage nach Bordsystemen. Südostasiatische Häfen, die um Umschlagströme konkurrieren, übernehmen digitale Liegeplatzplanung und Emissionsabrechnungsmodule, die das regionale Wachstum im Markt für marine Management-Software fördern.

Europa liegt zwischen diesen Polen, untermauert durch weitreichende Emissionsregulierung. Die Ausweitung des EU-ETS auf die Seeschifffahrt ab 2024 hat eine rasche Einführung von Compliance-Plattformen vorangetrieben. Nordische Betreiber sind Pioniere bei Null-Emissions-Versuchen und benötigen daher hochfrequente Datenerfassung und AI-gestützte Entscheidungsunterstützung. Südeuropäische Terminals investieren in Smart-Gate- und Frachtflusssysteme, um auf Asien-Europa-Routen wettbewerbsfähig zu bleiben, und stärken die regionale Nachfrage.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert und umfasst globale IT-Konzerne und spezialisierte maritime Anbieter. Oracle, ABB, Wärtsilä Voyage und Kongsberg Digital fördern die Plattformbreite, während Nischenanbieter Module wie Bunkeroptimierung oder Crewplanung verfeinern. Die Konsolidierung beschleunigt sich: Lloyd's Register übernahm Ocean Technologies Group, um Schulungsinhalte mit Flottenanalysen zu verbinden, und ABB fügte DTNs Wetterrouting-Team hinzu, um sein Reiseoptimierungsangebot zu vertiefen.

Integrierte Plattformstrategien dominieren nun die Vorstandsagenden. Anbieter betten AI-Engines ein, die aus flottenweit geteilten Datensätzen lernen, rohe Sensordaten in umsetzbare Warnmeldungen umwandeln und Emissionsdashboards bereitstellen, die mehrere Regulierungsbehörden zufriedenstellen. Cybersicherheitszertifizierungen – ISO 27001, IEC 62443 – sind zu wichtigen Differenzierungsmerkmalen geworden, da Ransomware-Fälle zunehmen. Strategische Allianzen zwischen Satellitenbetreibern und Softwareunternehmen zielen darauf ab, latenzarme Datenleitungen zu garantieren, die für autonome Navigationspiloten entscheidend sind.

Die Wettbewerbsintensität dürfte zunehmen, da asiatische Cloud-Konzerne den Sektor ins Visier nehmen. Gleichzeitig fördern offene API-Ökosysteme die Entwicklung von Drittanbieter-Apps und binden Kunden an Anbieter-Marktplätze. Der Wandel von Dauerlizenzmodellen zu skalierbaren Abonnements verändert die Umsatzrealisierung, festigt aber langfristige Kundenbindungen und unterstützt wiederkehrende Cashflows für etablierte Marktführer.

Marktführer in der Branche für marine Management-Software

Oracle Corporation

ABB Ltd.

Wärtsilä Voyage

DNV – ShipManager

Navis (Kaleris)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BASS Software lancierte BASSnet Web 3.0, eine cloudbasierte Schiffsmanagementplattform mit AI-Analysen und verbesserter Cybersicherheit.

- Januar 2025: Die Europäische Agentur für Meeressicherheit aktivierte die vollständigen FuelEU-Maritime-Anforderungen für Schiffe über 5.000 BRZ und schrieb die Verfolgung von Treibhausgasen vor. Europäische Agentur für Meeressicherheit

- Dezember 2024: FTV Capital vereinbarte die Übernahme der maritimen Geheimdiensteinheit von Windward für USD 271 Millionen, um prädiktive Risikoanalysen zu stärken.

- Juni 2024: ABB schloss den Kauf des Wetterrouting-Geschäfts von DTN ab und fügte 85 Spezialisten hinzu, um die Reiseoptimierungsdienste auszubauen.

Berichtsumfang des globalen Marktes für marine Management-Software

Die marine Management-Software hilft Werften, Marinas und Bootshändlern, komplexe Lieferkettenoperationen effizient zu verwalten, und führt zu einer Leistungssteigerung. Die Software stellt Schiffsmanagementdaten für Schiffseigner und -manager bereit und hilft ihnen, den Betrieb schlanker und effizienter zu gestalten.

Der Markt für marine Management-Software ist segmentiert nach Typ (Lösung, Dienstleistungen), nach Bereitstellung (Cloud, On-Premises), nach Unternehmensgröße (KMU, Großunternehmen), nach Standort (an Bord, an Land), nach Endnutzer (Verteidigung, kommerziell), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Schiffs-/Flottenmanagement-Software |

| Hafen- und Terminalmanagement |

| Compliance- und Risiko-/ESG-Berichterstattung |

| Navigation und Reiseoptimierung |

| Wartung, Reparatur und Ersatzteile |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Bordsysteme |

| Landseitige Systeme |

| Kommerzielle Schifffahrt |

| Offshore-Energie und Offshore-Versorgungsschiffe |

| Kreuzfahrt und Fähre |

| Marinas, Werften und Verleihbetreiber |

| Verteidigung/Marine |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Schiffs-/Flottenmanagement-Software | ||

| Hafen- und Terminalmanagement | |||

| Compliance- und Risiko-/ESG-Berichterstattung | |||

| Navigation und Reiseoptimierung | |||

| Wartung, Reparatur und Ersatzteile | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Standort | Bordsysteme | ||

| Landseitige Systeme | |||

| Nach Endnutzer | Kommerzielle Schifffahrt | ||

| Offshore-Energie und Offshore-Versorgungsschiffe | |||

| Kreuzfahrt und Fähre | |||

| Marinas, Werften und Verleihbetreiber | |||

| Verteidigung/Marine | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für marine Management-Software?

Der Markt steht im Jahr 2026 bei USD 4,96 Milliarden und soll bis 2031 auf USD 7,61 Milliarden bei einer CAGR von 8,95 % steigen.

Welcher Lösungstyp wächst am schnellsten?

Compliance- und Risikoberichterstattungsplattformen expandieren mit einer CAGR von 12,95 %, angetrieben durch EU-ETS- und IMO-Kohlenstoffregeln.

Warum gewinnen Cloud-Bereitstellungen an Bedeutung?

Cloud-Plattformen senken Hardwarekosten, ermöglichen prädiktive Analysen und halten bereits 54,88 % des Marktumsatzes mit einem CAGR-Wachstum von 15,05 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 16,25 % dank umfangreicher Schiffbauprogramme und digitaler Hafeninitiativen.

Seite zuletzt aktualisiert am: