Marktgröße und -anteil für Untersee-Kabelsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

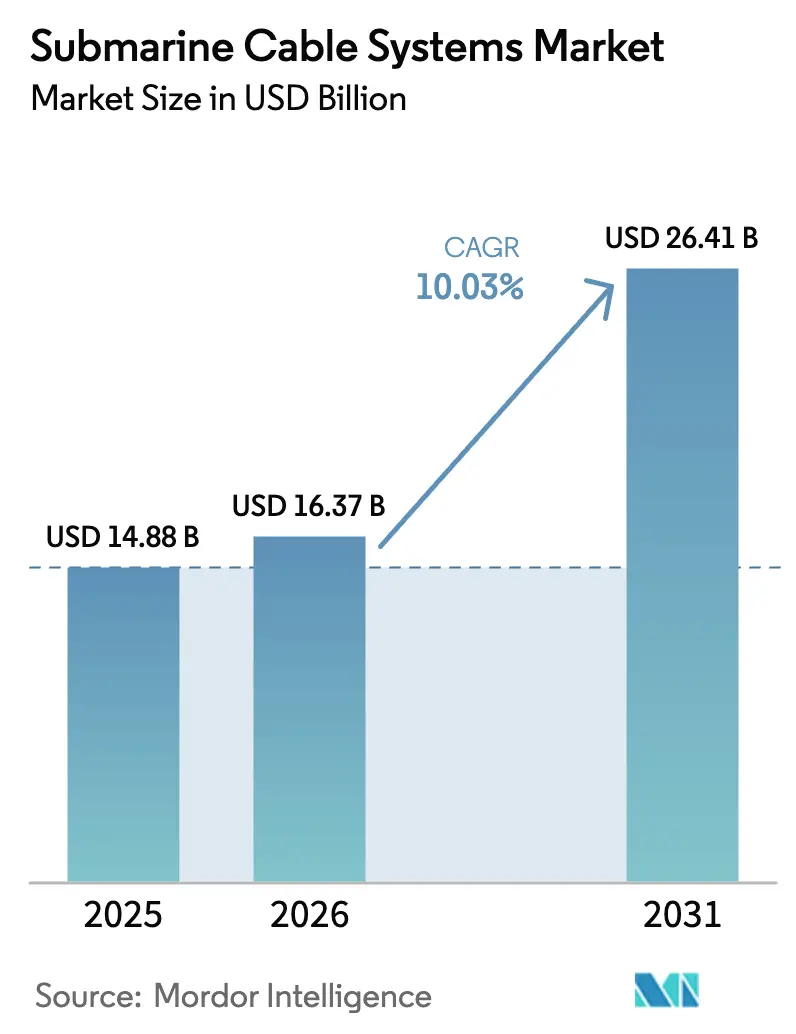

| Marktgröße (2026) | 16.37 Milliarden US-Dollar |

| Marktgröße (2031) | 26.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Untersee-Kabelsysteme von Mordor Intelligence

Die Marktgröße für Untersee-Kabelsysteme wurde im Jahr 2025 auf USD 14,88 Milliarden geschätzt und soll von USD 16,37 Milliarden im Jahr 2026 auf USD 26,41 Milliarden bis 2031 wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,03 % während des Prognosezeitraums (2026-2031). Durch Hyperscaler finanzierte transozeanische Routen, Offshore-Windenergie-Exportkabel und das Bestreben der Regierungen nach robusten digitalen Korridoren sind die wichtigsten Treiber dieser Expansion. Die Architektur der nächsten Generation mit Raumdivisionsmultiplexing (SDM) senkt die Kosten pro Terabit und unterstützt rekordverdächtige Faserpaarzahlen, während der Wiedereinsatz stillgelegter Kabel die Redundanz für kleine Inselstaaten stärkt. Die Versorgungskettenknappheit bei Hochspannungsleitern und spezialisierten Repeatern bleibt die wichtigste Wachstumshürde, doch Terminkontrakte von Cloud- und Erneuerbare-Energien-Akteuren senken weiterhin das Risiko neuer Fabrikinvestitionen. Der Wettbewerbsdruck nimmt zu, da chinesische Anbieter weltweit skalieren und Hyperscaler Einzeleigentumsmodelle bevorzugen, die Einsatzzyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

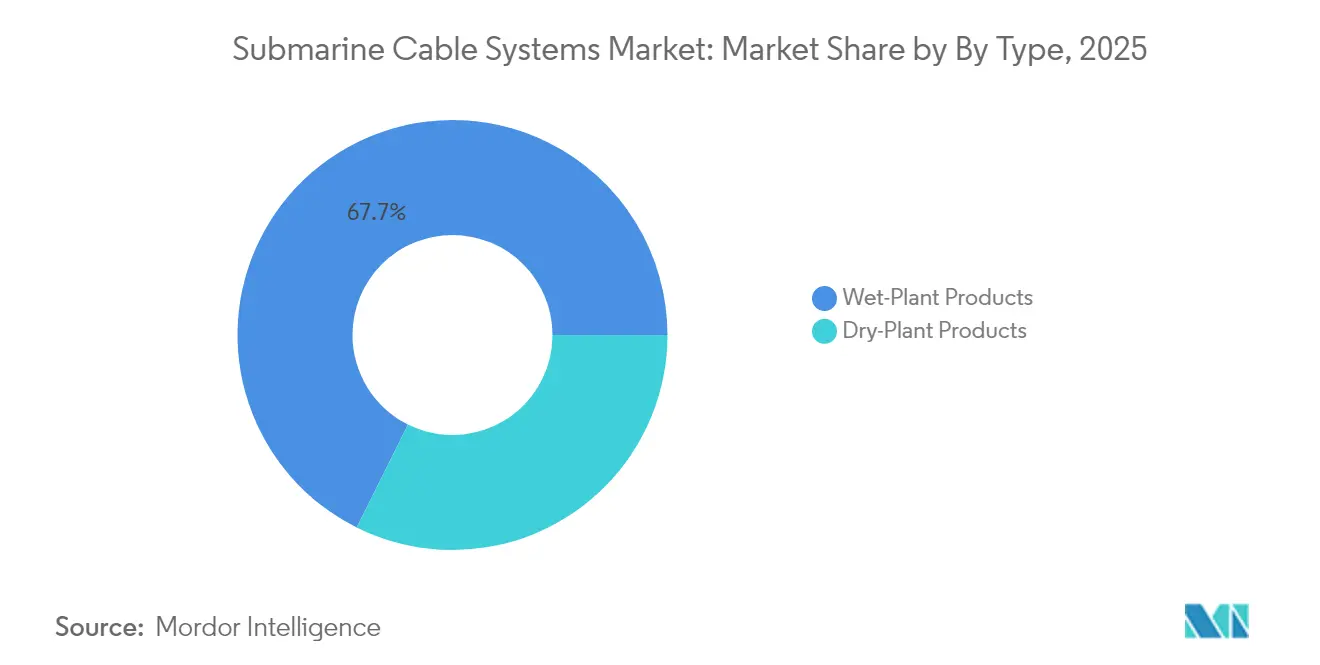

- Nach Produkttyp führten Nassanlagengeräte mit einem Marktanteil von 67,65 % am Markt für Untersee-Kabelsysteme im Jahr 2025, während Trockenanlagengeräte aufgrund von Preiskommoditisierung zurückblieben.

- Nach Eigentumsmodell hielten Konsortialsysteme 54,12 % der Marktgröße für Untersee-Kabelsysteme im Jahr 2025, doch Einzeleigentumsprojekte verzeichnen die schnellste CAGR von 13,32 % bis 2031.

- Nach Anwendung entfielen Offshore-Windenergie-Exportkabel auf 37,55 % der Marktgröße für Untersee-Kabelsysteme für energiebezogene Verbindungen im Jahr 2025 und sollen zwischen 2026 und 2031 mit einer CAGR von 14,65 % wachsen.

- Nach Faserpaarzahl entfielen 9-16 Faserpaare auf 44,85 % der Marktgröße für Untersee-Kabelsysteme im Jahr 2025, doch Projekte mit ≥ 25 Faserpaaren (SDM) verzeichnen die schnellste CAGR von 18,62 % bis 2031.

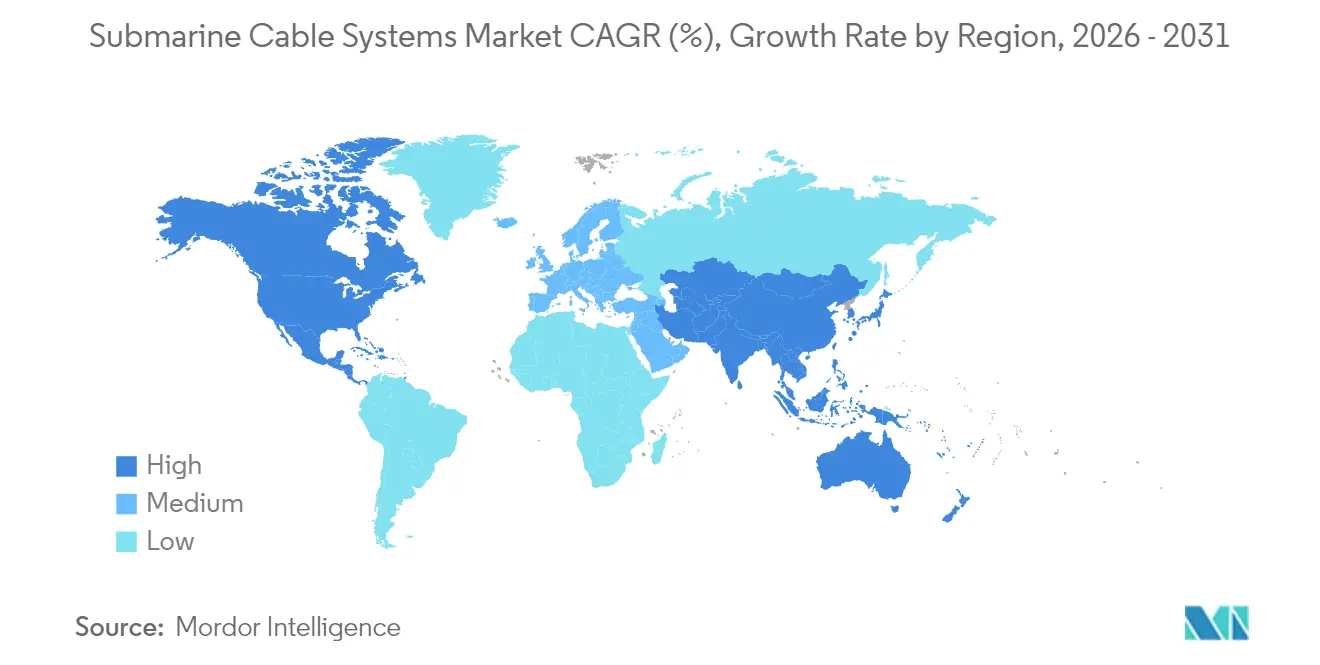

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Umsatzanteil von 29,12 % am Markt für Untersee-Kabelsysteme; der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 12,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Unterseekabelsysteme*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Hyperscaler geführter Boom der Bandbreitennachfrage | +2.8% | Global; USA-Asien-Pazifik-Korridore | Mittelfristig (2-4 Jahre) |

| Schneller Kabelausbau für Konnektivität in Schwellenregionen | +1.9% | Afrika, Südostasien, Pazifikinseln | Langfristig (≥ 4 Jahre) |

| Offshore-Windpark- Exportkabelboom | +2.1% | Europa, Nordamerika, asiatische Küsten | Mittelfristig (2-4 Jahre) |

| SDM und ≥32-Faserpaar-Technologie senkt USD/Tb | +1.5% | Globale Hyperscaler- Netzwerke | Langfristig (≥ 4 Jahre) |

| Wiedereinsatz stillgelegter Kabel für unterversorgte Inseln | +0.7% | Pazifik- und Karibikinseln | Kurzfristig (≤ 2 Jahre) |

| Grüne Finanzierungsanreize für kohlenstoffarme Repeater | +0.9% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Hyperscaler geführter Boom der Bandbreitennachfrage

Kapazitätsanforderungen für Arbeitslasten der künstlichen Intelligenz und Echtzeit-Cloud-Anwendungen haben Unternehmen wie Google und Meta dazu veranlasst, transozeanische Systeme selbst zu finanzieren. Googles Pacific-Connect-Programm, das die Kabel Proa und Taihei umfasst, veranschaulicht diese Verlagerung durch die Hinzufügung von Mehrterabit-Verbindungen über den Pazifik ohne Betreiberkonsortien. Metas Project Waterworth erstreckt sich über 50.000 km auf fünf Kontinenten mit 24 Faserpaaren und unterstreicht die Präferenz der Hyperscaler für Kontrolle und schnelle Upgrade-Pfade. Diese Projekte beschleunigen Einsatzpläne, standardisieren SDM-Architekturen und machen heute fast die Hälfte aller seit 2021 initiierten neuen globalen Bauprojekte aus.

Schneller Kabelausbau für Konnektivität in Schwellenregionen

Die Lücke in der digitalen Infrastruktur in Afrika und Südostasien schließt sich, da regionale Betreiber, Entwicklungsbanken und Cloud-Anbieter gemeinsam Hochkapazitätsrouten finanzieren. Das MIST-Kabel der OMS Group überschreitet 216 Tbps und verbindet Indien, Malaysia, Singapur und Thailand bis 2027[1]OMS Group, "Datenblatt zum MIST-Unterwassersystem", omsgroup.com. Stromausfälle in Westafrika im Jahr 2024 legten Einzelpunktausfälle offen, was Regierungen dazu veranlasste, Redundanzkorridore zu unterstützen und für beschleunigte Reparaturdienste zu zahlen, wodurch die langfristige Nachfrage nach zusätzlichen Nassanlageneinheiten und Meeresinstallationsschiffen steigt.

Offshore-Windpark-Exportkabelboom

Europas Fahrplan für 70 GW deutsche Offshore-Windkraft und das Eastern-Green-Link-2-Projekt des Vereinigten Königreichs sind exemplarisch dafür, wie Dekarbonisierungsziele direkt in Nachfrage nach Untersee-Kabeln umgewandelt werden. Prysmian sicherte sich EUR 5 Milliarden an schlüsselfertigen Verträgen, die 4.400 km ±525-kV-Stromkabel zur Verbindung von Offshore-Turbinen mit dem Onshore-Stromnetz abdecken. Ähnliche Tendenzen in den Vereinigten Staaten spiegeln die Anreize des Inflation Reduction Act wider und positionieren Hochspannungs-Unterwasserverbindungen als zweite Gewinnstütze für Kabelhersteller, die sich historisch auf Telekommunikationsverkehr konzentriert haben.

SDM und ≥32-Faserpaar-Technologie senkt USD/Tb-Kosten

Googles Dunant-System demonstrierte die kommerzielle Praktikabilität von SDM durch die Übertragung von 250 Tbps über 12 Faserpaare, während NEC und NTT einen 7.280 km langen Betrieb auf 12-kerniger Mehrkernfaser demonstrierten und die Kapazität vervierfachten, ohne den Kabeldurchmesser zu vergrößern. Sinkende Kosten pro Terabit ermöglichen Einzeleigentumsbauten und fördern neue Rechenzentrumsverbindungsrouten, die traditionelle Engpässe umgehen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Unterseekabelsysteme*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitäts- gesetzgebung erschwert Landegenehmigungen | -1.4% | USA-China, EU-Küstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Vetos zu Routen und Anbietern | -1.8% | Asien-Pazifik, europäische Grenzen | Mittelfristig (2-4 Jahre) |

| Lange Genehmigungszyklen und Umwelt-, Sozial- und Governance-Gegenwind bei küstennahen Routen | -1.1% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Globale Engpässe in der Lieferkette für Glasfasern und Repeater | -2.3% | Globale Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsgesetzgebung erschwert Landegenehmigungen

Überarbeitungen der Regeln der US-amerikanischen Federal Communications Commission für Untersee-Leitungen schreiben nun eine dreijährige Berichterstattung über Eigentümerschaft und Sicherheitspraktiken vor, wodurch das Genehmigungsfenster für neue Landungen enger wird. Parallele Datenlokalisierungsgesetze in Indien und Indonesien erfordern die Verkehrsbeendigung im Inland, was Architekturüberarbeitungen erzwingt, die die Netzwerkkomplexität und die Kosten erhöhen.

Globale Engpässe in der Lieferkette für Glasfasern und Repeater

Hochspannungsleiter-Fabriken und Erbium-dotierte Verstärkeranlagen melden Auftragsbücher, die bis 2027 gefüllt sind. Die neue Virginia-Anlage von LS Cable and System, die für die Fertigstellung im Jahr 2026 geplant ist, spiegelt die mehrjährigen Kapitalzyklen wider, die zur Kapazitätserweiterung erforderlich sind. Komponentenknappheit verzögert am stärksten SDM-Systeme mit ≥25 Faserpaaren, treibt die Vorlaufzeiten über 36 Monate und dämpft das kurzfristige Umsatzwachstum trotz robuster Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Unterseekabelsysteme

Nach Typ:

Dominanz der Nassanlagen treibt den MarktwertNassanlagengeräte - Repeater, Verzweigungseinheiten und SDM-fähige optische Verstärker - machten 2025 67,65 % des Umsatzes aus. Dieses Teilsegment soll bis 2031 mit einer CAGR von 10,62 % wachsen, da Betreiber ultralangsame Langstreckenrouten bevorzugen, die auf ausgefeilte Regenerationselektronik angewiesen sind. Die Marktgröße für Untersee-Kabelsysteme bei Nassanlagenprodukten beträgt im Jahr 2025 USD 10,07 Milliarden und liegt bis zum Ende des Jahrzehnts bei USD 18,45 Milliarden. Hohe Ingenieurbarrieren schützen etablierte Anbieter und gewährleisten stabile Preise, selbst wenn die Komponentenkosten steigen.

Intelligente Nassangebote wie das SMART-Kabel von ASN - mit integrierten Meeresbodenklimawächtern - erschließen neue Finanzierungskanäle für mehrere Behörden. Trockenanlagengeräte, die Uferterminals und Energieversorgungsgeräte umfassen, erfassen den verbleibenden Anteil, leiden aber unter Margenverengung, da Hyperscaler intern entwickelte Landestation-Hardware einsetzen. Die Standardisierung durch die Open-Cable-Initiative verwässert weitere proprietäre Vorteile im Trockensegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumstyp:

Einzeleigentumsmodelle prägen die Branchenstruktur umKonsortialprojekte blieben mit 54,12 % im Jahr 2025 der größte Anteilsbeitrag, gestützt durch traditionelle Trägerzusammenschlüsse auf transatlantischen Verbindungen. Dennoch expandieren Einzeleigentumsvorhaben am schnellsten mit einer CAGR von 13,32 %, untermauert durch CAPEX-Strategien von Cloud-Anbietern. Die dem Markt für Untersee-Kabelsysteme zugeordnete Marktgröße für Einzeleigentümerausbauten wird 2025 auf USD 6,83 Milliarden geschätzt und steigt bis 2031 auf USD 14,46 Milliarden, was aggressive Selbstbaufahrpläne widerspiegelt.

Die Kontrolle durch eine einzelne Partei beschleunigt Entscheidungszyklen und ermöglicht maßgeschneiderte SDM-Designs mit >32 Faserpaaren, die neue Kapazitätshöchststände erschließen. Durch Entwicklungsbanken gestützte Systeme erschließen, obwohl klein im Volumen, Konnektivität für preissensible afrikanische und pazifische Inselkorridore, wo kommerzielle Renditen allein unzureichend sind und öffentliche Risikoentlastung wesentlich ist.

Nach Anwendung:

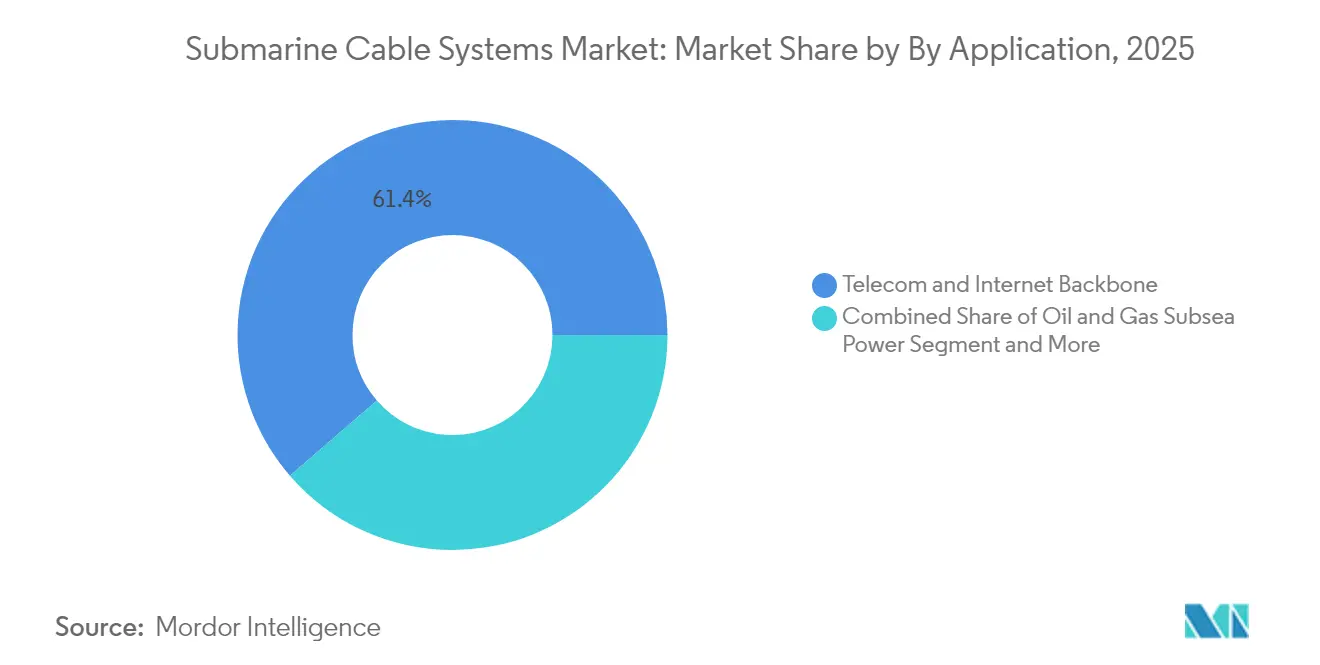

Offshore-Windkabel führen das Wachstumsbeschleunigung anTelekommunikations- und Internet-Backbone-Zwecke dominieren weiterhin und absorbieren 61,35 % der Ausgaben von 2025, aber Exportkabel für erneuerbare Energien verzeichnen nun das stärkste Wachstum. Offshore-Windenergie-Exportverbindungen sollen die klassische Telekommunikationsnachfrage übertreffen und ihren Anteil bis 2031 auf fast 20 % steigern. Europas Korridor aus ±525-kV-Verbindungen veranschaulicht den Wandel im Markt für Untersee-Kabelsysteme.

Arraykabel in Windparks werden zunehmend mit integrierten Glasfasersträngen für SCADA-Daten von Turbinen geliefert und verbinden Strom- und Telekommunikationsfunktionalität. Staatliche Überwachungs- und wissenschaftliche Netzwerke, wie das SMART-Kabel Pacific Tamtam, sind Nischenbereiche, wachsen aber und nutzen gemischte Finanzierungen, die Sicherheitsbudgets mit Klimaforschungsfonds verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Faserpaarzahl:

SDM-Technologie treibt das Wachstum im PremiumsegmentKabel mit 9-16 Paaren hielten 2025 44,85 % der Kapazitätseinsätze und erfüllten die meisten Bedarfe an mittelozeanischen Routen. SDM-Systeme mit ≥25 Paaren expandieren jedoch mit einer CAGR von 18,62 %, angetrieben durch KI-intensiven Rechenzentrumsverkehr. Der Marktanteil dieser Premium-Bauten im Markt für Untersee-Kabelsysteme soll bis 2031 21,6 % erreichen, gegenüber 11,35 % im Jahr 2025. Einschränkungen entstehen durch begrenzte Mehrkernfaser-Ziehkapazität, aber mehrjährige Kaufverträge, die von Cloud-Anbietern unterzeichnet wurden, finanzieren neue Ziehturm- und Beschichtungslinien.

Verbindungen mit niedrigerer Paarzahl bleiben für regionale Sprünge und Redundanzpfade unverzichtbar, wo extreme Durchsatzkapazität nicht erforderlich ist. Anbieter balancieren daher die Produktbandbreite und bieten sowohl SDM-fähige als auch konventionelle Designs an, um kein mittleres Marktsegment abzugeben.

Geografische Analyse

Markt für Unterseekabelsysteme in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 29,12 % am globalen Umsatz, angetrieben durch die auf die USA ausgerichteten Hyperscaler-Aktivitäten und die frühe Einführung der SDM-Architektur. Projekte wie Pacific Connect und das 24-Paar-Bifrost-System halten die transpazifischen Korridore an der Spitze der Kapazitätserweiterungen. Inländische Inhaltsvorschriften fördern die Fertigung im Inland; der Standort von LS Cable in Virginia und die Investition von Prysmian in Maryland werden bis 2027 gemeinsam mehr als 25.000 t jährliche Kernleiter-Produktionskapazität hinzufügen.

Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 12,45 %. Chinesische Auftragnehmer lieferten im Jahr 2024 über 100.000 km Nassanlagen und verfolgen das Ziel eines globalen Marktanteils von 60 % bis 2025. Indien entwickelt sich durch das India-Asia-Xpress-Projekt zu einem regionalen Knotenpunkt, während Japans Allianzen mit US-amerikanischen Cloud-Unternehmen die Anlandevielfalt in Mikronesien und Guam erhöhen. Steigende Indizes der digitalen Wirtschaft in den ASEAN-Volkswirtschaften sichern die Nachfrage nach mehreren Routen für mindestens das nächste Jahrzehnt.

Markt für Unterseekabelsysteme in EMEA und Südamerika

Die beiden Wachstumsmotoren Offshore-Wind-Großprojekte und Multi-Gigawatt-Energieverbindungsleitungen stützen den europäischen Markt. Allein das Eastern Green Link 2 wird 500 km Kabel mit 525 kV verlegen und soll 2029 in Betrieb gehen. Der Nahe Osten und Afrika profitieren von ihrer strategischen Knotenpunktlage zwischen den Kontinenten; Afrikas East2West-Kabelplan sichert Entwicklungsbankfinanzierungen, um die Abhängigkeit von einzelnen Routen zu verringern. Südamerika bleibt klein, ist jedoch strategisch bedeutsam: Googles Humboldt-Kabel wird die erste direkte Südpazifik-Verbindung nach Asien bieten und die Konnektivitätskarte Chiles neu gestalten.

Wettbewerbslandschaft

Die Branche der Untersee-Kabelsysteme weist hohe Markteintrittsbarrieren auf, bedingt durch Tiefsee-Installationskenntnisse, lange Typgenehmigungszyklen und kapitalintensive Nassanlagenfabriken. Alcatel Submarine Networks, NEC Corporation und SubCom kontrollierten 2024 gemeinsam mehr als 60 % des Nassanlagenumsatzes. Die jüngste Übertragung von Alcatel in französisches Staatseigentum unterstreicht das gestiegene Interesse der Regierungen am Schutz kritischer Unterwasserinfrastrukturen.

Chinesische Herausforderer HMN Tech und Hengtong Optic-Electric nutzen wettbewerbsfähige Preisgestaltung, Belt-and-Road-Diplomatie und schnelle inländische Skalierung, um in Schwellenmärkte einzudringen. HMN lieferte 2024 16.000 km Kabel, einschließlich der Pakistan-Ostafrika-Route, und berichtet von einer Pipeline, die die Produktion bis 2027 verdoppeln könnte. Westliche Platzhirsche kontern durch SDM-zentrierte Forschung und Entwicklung sowie wertschöpfende Funktionen wie integrierte Umweltsensoren und prädiktive Analysen für die Repeater-Gesundheit.

Hyperscaler-Einzeleigentum verschiebt die Verhandlungsmacht. Google und Meta beziehen Kabeldesigns nun direkt und vergeben Verträge an Hersteller zu Build-to-Print-Bedingungen, die die Margen komprimieren, aber Volumensicherheit bieten. Begleitende Ökosystem-Akteure - Global Marine, Orange Marine und NTTs Untersee-Wartungsbereich - profitieren von steigenden Reparaturanforderungen, die sowohl durch versehentliche Fischereinotfälle als auch durch vorsätzliche Sabotageakte verursacht werden.

Branchenführer im Bereich Untersee-Kabelsysteme

Alcatel Submarine Networks

NEC Corporation

Prysmian S.p.A.

SubCom, LLC

Hengtong Optic-Electric Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Unterseekabelsysteme

- Alcatel Submarine Networks SAS

- NEC Corporation

- Prysmian S.p.A. (Submarine Telecom and Power Cables BU)

- SubCom, LLC

- Hengtong Optic-Electric Co., Ltd.

- HMN Tech Co., Ltd. (Huawei Marine)

- Nexans S.A.

- Fujitsu Limited

- NTT Communications Corporation

- Google LLC

- Sumitomo Electric Industries, Ltd.

- Global Marine Systems Limited

- Orange Marine S.A.S.

- JDR Cable Systems Ltd.

- Zhongtian Technology Submarine Cable Co., Ltd.

- BW Digital Pte. Ltd. (Hawaiki)

- Padtec Holding S.A.

- Xtera, Inc.

- Orient Cable (NBO) Co., Ltd.

- Cable and Wireless Marine Service Ltd.

Jüngste Branchenentwicklungen im Markt für Unterseekabelsysteme

- März 2025: SoftBank beginnt mit dem Bau einer Hochleistungsroute der nächsten Generation zwischen Asien und den USA, um Mehrterabit-Transpazifik-Kapazität bereitzustellen.

- Februar 2025: Nokia schließt die Übernahme von Infinera ab und erweitert damit die kohärente Optik-Ausstattung für Upgrades von Untersee-Leitungsendgeräten.

- Februar 2025: Meta bestätigt das Project Waterworth im Wert von USD 10 Milliarden - ein globales System mit 24 Faserpaaren und 50.000 km.

- Januar 2025: Nokia schließt die Veräußerung von Alcatel Submarine Networks für USD 375 Millionen an den französischen Staat ab und behält eine Minderheitsbeteiligung von 20 %.

Berichtsumfang des globalen Markts für Untersee-Kabelsysteme

Unterseekabel sind Glasfaserverbindungen, die Länder weltweit verbinden, indem Kabel unter dem Ozean verlegt werden. Diese Tausende von Kilometern langen Kabel können sofort große Datenmengen von einem Standort zu einem anderen transportieren. Ein Spezialschiff wird zur Unterstützung bei der Installation dieser Leitungen eingesetzt. Untersee-Kabelnetzwerke streben danach, bisher unerforschte Gebiete zu erreichen.

Der Markt für Untersee-Kabelsysteme ist nach Typ, Eigentumstyp und Geografie segmentiert. Nach Typ ist der Markt in Trockenanlagenprodukte und Nassanlagenprodukte segmentiert. Nach Eigentumstyp ist der Markt in Mehrfacheigentumssysteme, Einzeleigentumssysteme und multilaterale Entwicklungsbanken segmentiert. Der Markt ist geografisch in transpazifisch, transatlantisch, USA-Lateinamerika, innerasiatisch, Europa-Asien und Europa-Subsahara-Afrika segmentiert.

Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Nassanlagenprodukte |

| Trockenanlagenprodukte |

| Konsortium / Mehrfacheigentumssystem |

| Einzeleigentums- (Privat-) System |

| Durch multilaterale Entwicklungsbanken gestütztes System |

| Telekommunikations- und Internet-Backbone |

| Offshore-Windenergie-Exportkabel und Arraykabel |

| Öl- und Gas-Unterwasserstrom und Kommunikation |

| Staatliche und verteidigungs-bezogene Überwachung |

| Wissenschaftliche Netzwerke und Forschungsnetzwerke |

| Weniger als 8 Faserpaare |

| 9 - 16 Faserpaare |

| 17 - 24 Faserpaare |

| ≥ 25 Faserpaare (SDM) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik | ||

| Nach Typ | Nassanlagenprodukte | ||

| Trockenanlagenprodukte | |||

| Nach Eigentumstyp | Konsortium / Mehrfacheigentumssystem | ||

| Einzeleigentums- (Privat-) System | |||

| Durch multilaterale Entwicklungsbanken gestütztes System | |||

| Nach Anwendung | Telekommunikations- und Internet-Backbone | ||

| Offshore-Windenergie-Exportkabel und Arraykabel | |||

| Öl- und Gas-Unterwasserstrom und Kommunikation | |||

| Staatliche und verteidigungs-bezogene Überwachung | |||

| Wissenschaftliche Netzwerke und Forschungsnetzwerke | |||

| Nach Faserpaarzahl | Weniger als 8 Faserpaare | ||

| 9 - 16 Faserpaare | |||

| 17 - 24 Faserpaare | |||

| ≥ 25 Faserpaare (SDM) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik | |||

Wichtige im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der Markt für Untersee-Kabelsysteme im Jahr 2031 haben?

Der Markt soll bis 2031 USD 26,41 Milliarden erreichen und verzeichnet ab 2026 eine CAGR von 10,03 %.

Welche Region wird im Zeitraum 2026-2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll eine CAGR von 12,45 % aufweisen, angetrieben durch Chinas Projekte der Digitalen Seidenstraße und Konnektivitätserweiterungen in Südostasien.

Warum verlagern sich Hyperscaler auf Einzeleigentums-Kabelmodelle?

Einzeleigentum gewährt End-to-End-Netzwerkkontrolle, beschleunigt den Einsatz und ermöglicht maßgeschneiderte SDM-Designs, die für Cloud-skalierte Datendurchsätze geeignet sind.

Wie beeinflussen Offshore-Windprojekte die Nachfrage nach Unterseekabeln?

Energieexportverbindungen für große Windparks erfordern Hochspannungs-Unterseeleiter - ein Segment, das mit einer CAGR von 14,65 % wächst, da Länder die Dekarbonisierung vorantreiben.

Welche technologischen Fortschritte sind für die zukünftige Kapazität am wirkungsvollsten?

Raumdivisionsmultiplexing und Designs mit ≥32 Faserpaaren senken die Kosten pro Terabit und treiben die erreichbaren Kapazitäten auf einer einzelnen Route über 400 Tbps.

Seite zuletzt aktualisiert am: