Marktgröße und Marktanteil für integrierte marine Automatisierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

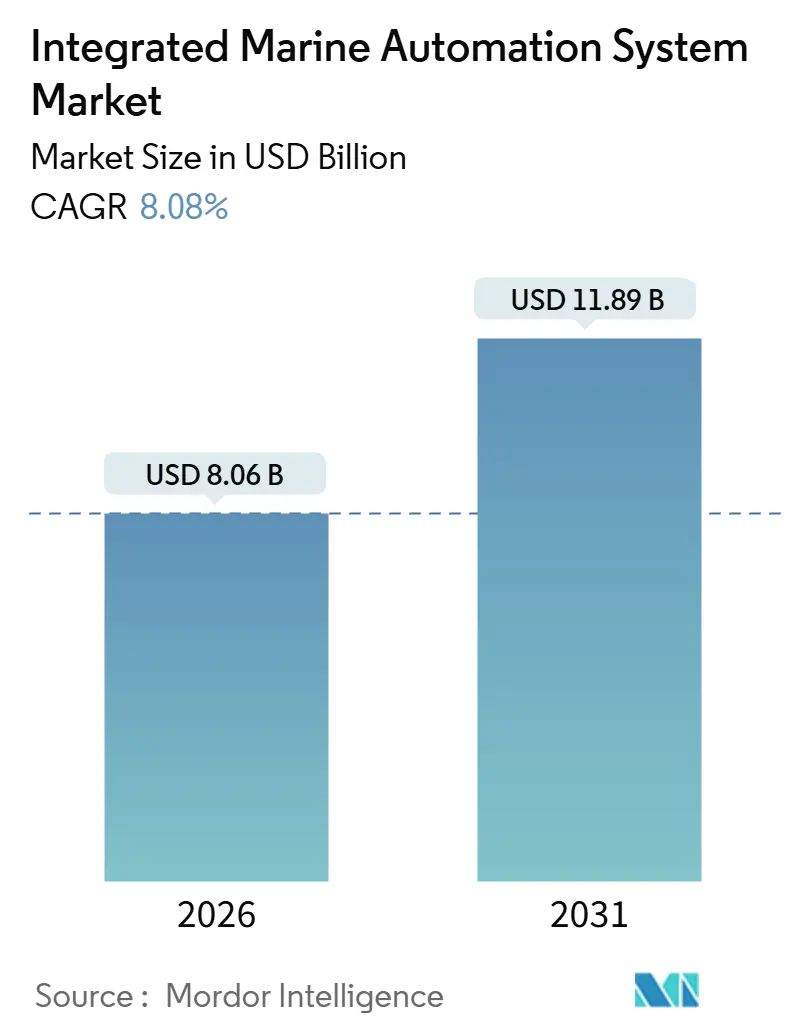

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 11.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte marine Automatisierungssysteme von Mordor Intelligence

Die Marktgröße für integrierte marine Automatisierungssysteme beläuft sich im Jahr 2026 auf 8,06 Milliarden USD und wird voraussichtlich bis 2031 auf 11,89 Milliarden USD anwachsen, mit einer CAGR von 8,08 % über den Zeitraum. Verschärfte Emissionsvorschriften, steigende Besatzungskosten und eine zunehmende Digitalisierung veranlassen Reeder, sich auf Echtzeit-Monitoring, prädiktive Analysen und automatisiertes Energiemanagement zu konzentrieren. Das EU-Emissionshandelssystem beginnt 2024 mit der Erfassung des Seeverkehrs, während FuelEU Maritime im Jahr 2025 Well-to-Wake-Treibhausgasgrenzwerte einführt und gemeinsam die Nachfrage nach Sensor-zu-Cloud-Stacks und Verifizierungssoftware ankurbelt. Besatzungsengpässe erhöhen den Tagessatzdruck, sodass Betreiber Automatisierungslösungen schätzen, die die Besatzungsstärke reduzieren, ohne die Sicherheit zu beeinträchtigen. Asien-Pazifik dominiert bei Neubauten, während die Nachrüstungsaktivitäten in Europa und Nordamerika zunehmen, da Reeder bestehende Flotten an die Schwellenwerte des Energy Efficiency Existing Ship Index und des Carbon Intensity Indicator anpassen. Der Wettbewerb bleibt moderat, wobei etablierte Hardwarelieferanten ihren Marktanteil gegen softwarezentrierte Neueinsteiger verteidigen, die Edge-Analysen und Cloud-Plattformen nutzen.

Wichtigste Erkenntnisse des Berichts

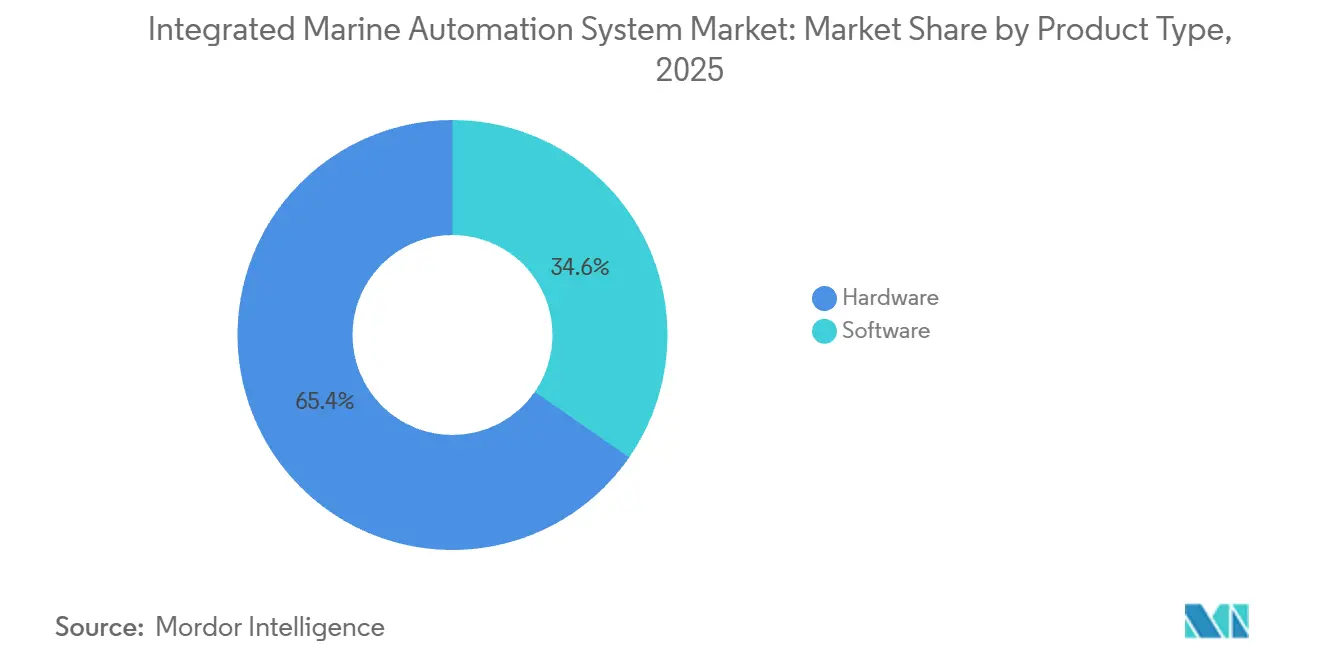

- Nach Produkttyp hielt Hardware im Jahr 2025 einen Marktanteil von 65,36 % am Markt für integrierte marine Automatisierungssysteme, während Software bis 2031 mit einer CAGR von 9,87 % wachsen soll.

- Nach Lösung entfielen 45,12 % des Umsatzes im Jahr 2025 auf Schiffsmanagementsysteme, während Analyse- und Predictive-Maintenance-Software bis 2031 voraussichtlich mit einer CAGR von 11,27 % wachsen wird.

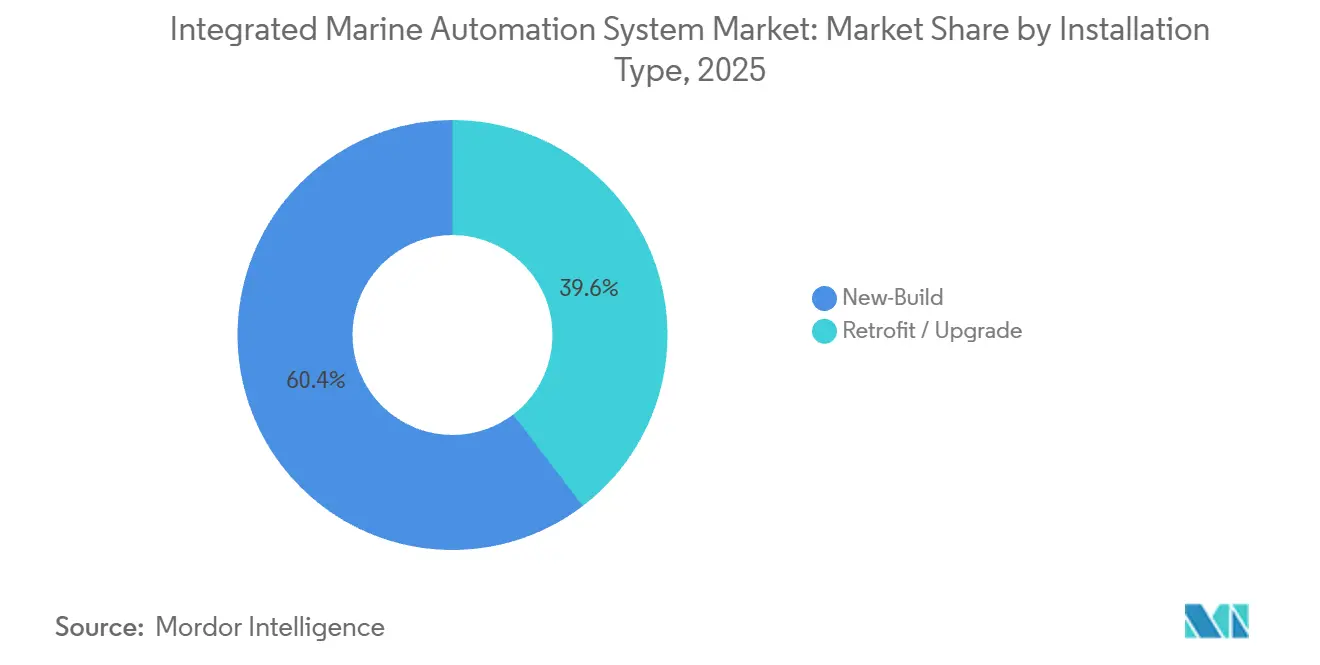

- Nach Installationstyp führten Neubauprojekte im Jahr 2025 mit einem Anteil von 60,37 %, und Nachrüstungs- und Upgradearbeiten werden im Prognosezeitraum voraussichtlich eine CAGR von 12,19 % verzeichnen.

- Nach Endnutzer entfielen 75,42 % der Nachfrage im Jahr 2025 auf kommerzielle Betreiber, während Verteidigungsanwendungen bis 2031 mit einer CAGR von 10,19 % wachsen sollen.

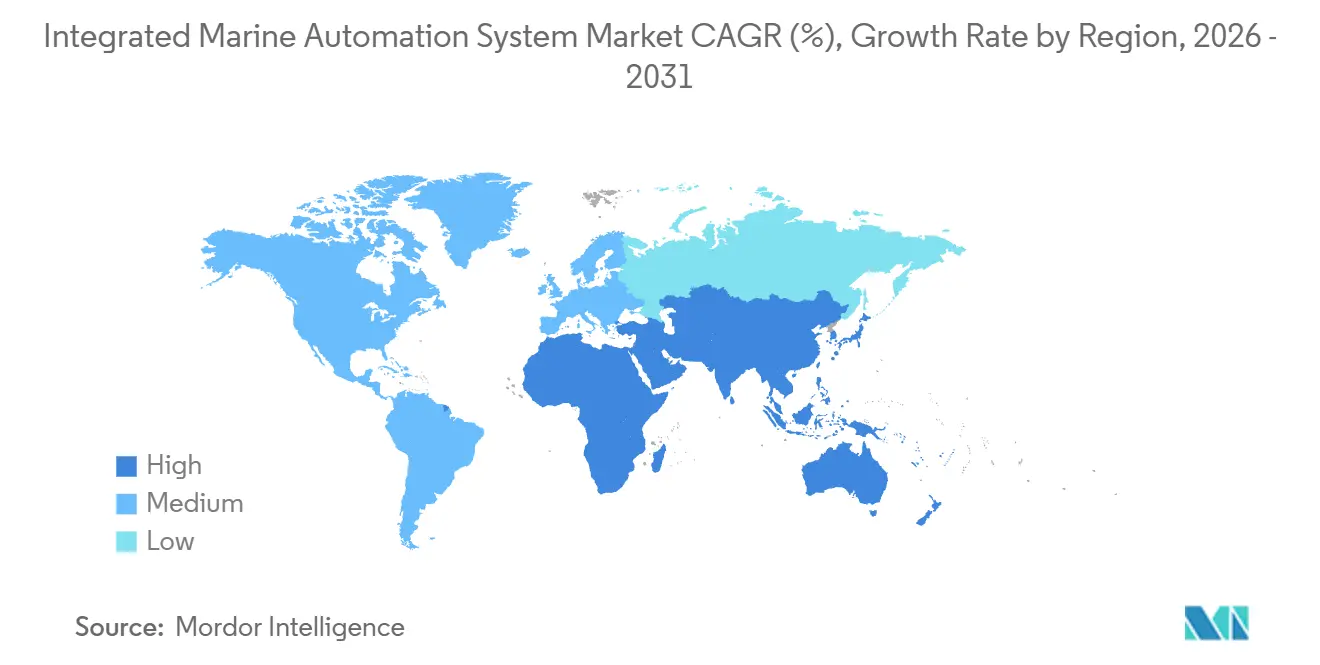

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 35,13 %, während der Nahe Osten auf dem Weg zur schnellsten CAGR von 12,89 % zwischen 2026 und 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für integrierte marine Automatisierungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum in der maritimen Tourismusbranche | +0.9% | Weltweit, mit Konzentration auf Kreuzfahrtrouten im Mittelmeer, in der Karibik und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Volumetrisches Wachstum im Seehandel | +1.2% | Weltweit, insbesondere in den Exportkorridoren Asien-Pazifik und auf transatlantischen Routen | Mittelfristig (2–4 Jahre) |

| IMO-Energieeffizienzvorschriften treiben digitale Automatisierung voran | +1.8% | Weltweit, mit früher Einführung in der EU und Nordamerika aufgrund regionaler CO₂-Bepreisung | Kurzfristig (≤ 2 Jahre) |

| Optimierung der Besatzungskosten angesichts des Seefahrermangels | +1.3% | Weltweit, besonders ausgeprägt in Europa und Nordamerika, wo die Besatzungslöhne am höchsten sind | Kurzfristig (≤ 2 Jahre) |

| Ferngesteuerte und autonome Schiffe für die Wartung von Offshore-Windanlagen | +1.0% | Europa, Asien-Pazifik (Offshore-Windzonen in China, Taiwan, Japan), aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Edge-basierten, cyber-resilienten Automatisierungsmodulen | +0.7% | Weltweit, priorisiert in den Segmenten Verteidigung und kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO-Energieeffizienzvorschriften treiben digitale Automatisierung voran

Verbindliche CO₂-Intensitätsziele zwingen Reeder zur Installation von automatisierten Emissionsüberwachungssystemen, Kraftstoffdurchflusssensoren und klassenzugelassener Berichtssoftware, was eine unmittelbare Beschaffungswelle für integrierte Hardware und Analysen auslöst. Die flottenseitige Bündelung im Rahmen von FuelEU Maritime vervielfacht die Nachfrage nach Optimierungstools, die reisebezogene Bilanzen berechnen und Gutschriften auf Reeder verteilen. Frühe Anwender in Europa verbinden Landstromanschlüsse mit Schiff-zu-Land-Energiemanagementsoftware, was die Einsparungen bei Hilfsmotoren steigert und Hafenabgase reduziert.

Optimierung der Besatzungskosten angesichts des Seefahrermangels

Ein wachsender Offiziermangel treibt die Automatisierung voran, die routinemäßige Wachaufgaben und Diagnosearbeiten reduziert.[1]Internationale Schifffahrtskammer, "Seefahrer-Belegschaft", ics-shipping.org Plattformen wie Kongsberg Vessel Insight übertragen standardisierte Daten an Land und ermöglichen es technischen Managern, Flotten aus der Ferne zu überwachen und Spezialisten nur dann einzusetzen, wenn Sensoren Anomalien melden. Prädiktive Algorithmen verhindern ungeplante Ausfallzeiten und ermöglichen schlankere Besatzungsstärken ohne Einbußen bei der Zuverlässigkeit.

Ferngesteuerte und autonome Schiffe für die Wartung von Offshore-Windanlagen

Der rasche Ausbau von Offshore-Windanlagen befeuert die Nachfrage nach Servicefahrzeugen, die mit autonomer Navigation, automatisierter dynamischer Positionierung und Kollisionsvermeidungssensoren ausgestattet sind. Unbemannte Überwasserfahrzeuge übernehmen Inspektions- und leichte Wartungsaufgaben bis zu 150 Seemeilen von der Basis entfernt und senken die Charterkosten für bemannte Schiffe. Demonstrationen wie der Seawing-Drachen von Kawasaki Kisen, der auf zweistellige Kraftstoffeinsparungen abzielt, verdeutlichen den kommerziellen Appetit auf automatisierungsgestützte Effizienz.

Wachsende Nachfrage nach Edge-basierten, cyber-resilienten Automatisierungsmodulen

Aufsehenerregende Cybervorfälle verdeutlichen den Bedarf an bordeigener Verarbeitung, die die Steuerung auch bei Verbindungsabbrüchen aufrechterhalten kann. Edge-Geräte filtern und analysieren Daten lokal, senden komprimierte Erkenntnisse an Land, senken Bandbreitenkosten und erfüllen die aktualisierten BIMCO-Richtlinien für segmentierte maritime Netzwerke. Verteidigungskäufer spezifizieren robuste, cyber-gehärtete Architekturen, die in elektromagnetisch umkämpften Umgebungen betrieben werden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für Cyberangriffe durch Digitalisierung | -1.1% | Weltweit, mit erhöhter Besorgnis in den Segmenten Verteidigung und kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen und Integrationsaufwand | -1.4% | Weltweit, besonders ausgeprägt bei Nachrüstungsprojekten und für kleine bis mittelgroße Betreiber | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen proprietären Systemen | -0.8% | Weltweit, fragmentierte Anbieterökosysteme in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Satellitenbandbreite auf abgelegenen Routen | -0.6% | Abgelegene Ozeanrouten, Polarregionen und Gebiete mit geringer Satellitenabdeckung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für Cyberangriffe durch Digitalisierung

Maritime Betriebstechnologienetzwerke kombinieren veraltete Steuerungssysteme mit neuen IP-basierten Geräten und schaffen Angriffsvektoren, die Antrieb und Navigation lahmlegen können. Die IMO schreibt nun das Cyber-Risikomanagement in Sicherheitssystemen vor, doch kleinere Betreiber hinken beim Patchen und bei der Reaktion auf Vorfälle hinterher.[2]Internationale Seeschifffahrtsorganisation, "Energieeffizienzvorschriften", IMO, imo.org Typzugelassene Sicherheitsnachrüstungen übersteigen häufig 500.000 USD pro Schiff, was budgetbeschränkte Reeder abschreckt.

Hohe Anfangsinvestitionen und Integrationsaufwand

Vollständige Automatisierungspakete können für ein mittelgroßes Schiff zwischen 2 und 10 Millionen USD kosten, wobei Nachrüstungsprojekte von der Machbarkeitsstudie bis zur Fertigstellung bis zu 20 Monate dauern können. Begrenzte Trockendockkapazitäten und die Notwendigkeit, neue Sensoren mit veralteter Steuerungslogik zu verbinden, verlängern die Zeitpläne und erhöhen die Finanzierungshürden, insbesondere für kleinere Flotten ohne eigene Ingenieurteams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hardware dominiert, während Software an Fahrt gewinnt

Hardware hielt 65,36 % des Umsatzes im Jahr 2025 dank der installierten Basis an Sensoren, Steuerungsmodulen und Brückenelektronik. Die Marktgröße für integrierte marine Automatisierungssysteme im Bereich Hardware profitiert von vorgeschriebener Emissionsüberwachung und Kraftstoffdurchflussüberwachung, verzeichnet jedoch ein moderates Wachstum, da viele Neubauten sensorbereit geliefert werden. Umgekehrt wird der Softwareumsatz voraussichtlich mit einer CAGR von 9,87 % wachsen, angetrieben durch Analysen, digitale Zwillinge und Predictive-Maintenance-Anwendungen, die den wachsenden Datenstrom monetarisieren. Der Übergang von Hardware zu Software ermöglicht es Anbietern, wiederkehrende Gebühren zu erzielen und Kunden für den Lebenszyklus-Support zu binden.

Der rasche Aufstieg von Software hängt von physikbasierter KI ab, die den Komponentenverschleiß vorhersagt. So hat beispielsweise die Plattform von Synthetica im Jahr 2025 auf vier Bulkern anomales Schmierverhalten erkannt und Reparaturen im Wert von 80.000 USD pro Schiff verhindert. Da Reeder auf zustandsbasierte Wartung umsteigen, profitiert der Markt für integrierte marine Automatisierungssysteme von Cloud-Infrastrukturen, die Analysen flottenweit skalieren.

Nach Lösung: Schiffsmanagementsysteme führen, prädiktive Analysen steigen stark an

Integrierte Brücken- und Maschinenraumplattformen erzielten im Jahr 2025 einen Anteil von 45,12 %, was die Nachfrage nach einer einheitlichen Steuerungsoberfläche unterstreicht. Diese Systeme integrieren Navigation, Antrieb, Ladungshandhabung und Hilfsfunktionen, reduzieren die Arbeitsbelastung der Besatzung und ermöglichen den Fernbetrieb. Energiemanagementmodule balancieren Generatoren, Batterien und Landstromanschlüsse – unverzichtbar für Hybridschiffe und hafenseitige Null-Emissions-Vorgaben.

Analyse- und Predictive-Maintenance-Software ist die am schnellsten wachsende Lösung mit einer prognostizierten CAGR von 11,27 %. Danelec Performance, auf 14.000 Schiffen installiert, überträgt Reisedatenschreiber-Feeds an Cloud-KI, die Rumpfverschmutzung, Motorineffizienzen und Propellerverschleiß identifiziert und Kraftstoffeinsparungen von 3–8 % ermöglicht. Der Marktanteil für integrierte marine Automatisierungssysteme im Bereich Analysen steigt, da Klassifikationsgesellschaften datengestützte Wartungsverträge befürworten.

Nach Installationstyp: Nachrüstungswelle gewinnt an Dynamik

Neubauten machen im Jahr 2025 noch immer 60,37 % der Installationen aus, da Werften die Automatisierung einbauen können, während die Module zugänglich sind. Eine CAGR von 12,19 % für Nachrüstungen bis 2031 signalisiert jedoch verschärfte Compliance-Fristen und alternde Flotten. Mehr als die Hälfte der Handelsschiffstonnage hatte bis 2023 die 15-Jahres-Marke überschritten, und viele Schiffe benötigen neue Sensoren, Datenerfassungsgestelle und Software-Gateways, um EEXI- und CII-Prüfungen zu bestehen. Modulare Pakete mit gemeinsamen Protokollen wie OPC UA und Modbus vereinfachen die Plug-and-Play-Integration.

Werften erweitern ihre Kapazitäten, um die Nachrüstungsnachfrage zu absorbieren. Südkoreanische Werften steigerten ihren Durchsatz im Jahr 2025 um 8 %, indem sie Liegeplätze hinzufügten und Arbeitsabläufe digitalisierten. Solche Effizienzgewinne unterstützen ein größeres Nachrüstungsauftragsbuch und stärken den Markt für integrierte marine Automatisierungssysteme.

Nach Endnutzer: Kommerzielle Flotten dominieren, Verteidigungsausgaben nehmen zu

Kommerzielle Betreiber erzielten 75,42 % des Umsatzes im Jahr 2025 mit dem Ziel, den Kraftstoffverbrauch zu senken, die Besatzungsstärke zu reduzieren und regulatorische Anforderungen zu erfüllen. Containerlinien und LNG-Carrier nutzen integrierte Brückensysteme und Predictive-Maintenance-Suiten, um die Betriebskosten auf Reisen zu senken.

Die Verteidigungsnachfrage ist zwar geringer, wird aber voraussichtlich jährlich um 10,19 % wachsen, da Marinen unbemannte Überwasserfahrzeuge einsetzen und veraltete Kampfschiffe mit Automatisierung nachrüsten, um sie für netzwerkzentrierte Kriegsführung vorzubereiten. Die Königlich Saudische Marine und die Marine der Vereinigten Arabischen Emirate schreiben Ausschreibungen aus, die prädiktive Wartung und autonome Fähigkeiten bündeln, und erweitern damit den adressierbaren Markt für sichere, militärische Systeme.[3]Gulf International Forum, Securing the Seas: Examining Changing Saudi & Emirati Naval Capabilities,

gulfif.org

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 35,13 %, gestützt auf die Stärke südkoreanischer und japanischer Werften sowie staatlich geführte Autonomie-Roadmaps. Seoul verzichtete 2025 auf eine Machbarkeitsstudie, um die Forschung und Entwicklung autonomer Schiffe der Stufe 4 zu beschleunigen, während Tokio KI-Robotik im Schiffbau fördert, um dem Fachkräftemangel entgegenzuwirken. Chinesische Werften skalieren die Produktion emissionsarmer Schiffe und integrieren Automatisierung als Standard. Regionale Strategien zielen auf Produktivitätssteigerungen im verarbeitenden Gewerbe von über 40 % bis 2030 und verankern den Markt für integrierte marine Automatisierungssysteme weiter.

Der Nahe Osten wird voraussichtlich mit der schnellsten CAGR von 12,89 % bis 2031 wachsen, angetrieben durch Marinemodernsierung und Offshore-Energieaktivitäten. Ein Vertrag der Vereinigten Arabischen Emirate aus dem Jahr 2025 im Wert von 1,3 Milliarden AED (350 Millionen USD), der neue Patrouillenboote umfasst, beinhaltet Pakete für prädiktive Wartung und Bestandsmanagement und zeigt die Präferenz für schlüsselfertige Automatisierung. Saudi-Arabiens King-Salman-Komplex beschleunigt den regionalen Schiffbau, während SAMI Sea unbemannte Plattformen verfolgt, die cyber-resiliente Steuerungssysteme erfordern.

Nordamerika und Europa priorisieren Nachrüstungen, um Emissionspolitik-Meilensteine zu erreichen. Grenzüberschreitende Partnerschaften, wie das 2025 geschlossene Abkommen zwischen HD Hyundai und Siemens zur Anwendung digitaler Zwillinge in US-amerikanischen Werften, schließen inländische Kapazitätslücken und verbreiten fortschrittliches Automatisierungs-Know-how. EU-Häfen setzen Landstromvorschriften durch, was die Schiff-zu-Land-Automatisierung fördert, und ETS-Compliance-Software gewinnt bei atlantischen Handelsflotten an Bedeutung.

Regulatorisches Umfeld

Globale regulatorische Treiber für integrierte marine Automatisierungssysteme konzentrieren sich auf die Einhaltung von Dekarbonisierungszielen, das Management von Cyber-Risiken und Interoperabilitätsanforderungen. Das EU-Emissionshandelssystem begann 2024 mit der Erfassung des Seeverkehrs, und FuelEU Maritime führte 2025 Well-to-Wake-Treibhausgasgrenzwerte ein. Gemeinsam treiben sie die Nachfrage nach klassenzugelassener Emissionsüberwachung, automatisierter Berichterstattung sowie Reise- und Energieoptimierungssoftware voran, die in bordeigene Steuerungssysteme integriert ist.

In Bezug auf Sicherheit und digitale Resilienz aktualisierte die IMO die Leitlinien zum maritimen Cyber-Risikomanagement (MSC-FAL.1/Circ.3/Rev.3) durch MSC 108 (Mai 2024) und FAL 49 (März 2025). Der IMO-Erleichterungsausschuss setzte zudem die Arbeit an verbindlichen Cybersicherheitsmaßnahmen für maritime Single Windows auf seine Agenda für 2026–2027. Zur technischen Harmonisierung wurde die IEC-61162-Normenfamilie für digitale Schnittstellen für Navigations- und Funkkommunikationsgeräte im Jahr 2024 aktualisiert (einschließlich der Teile 1, 2 und 450), um den Datenaustausch zwischen integrierten Brücken-, Maschinen- und Überwachungssubsystemen zu unterstützen. Parallel dazu gilt die IACS Unified Requirement E26 für Neubauten, die ab dem 1. Juli 2024 unter Vertrag genommen werden, und stärkt die Cyber-Resilienz-Anforderungen für Schiffssysteme, die zunehmend auf vernetzte Automatisierung angewiesen sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Sensor- und Feldgerätehersteller, OEMs für Steuerungs- und Sicherheitssysteme, Anbieter von Brücken- und Navigationselektronik sowie maritime Softwareentwickler, die Plattformmanagement, Emissions- und Leistungsanalysen sowie Cybersicherheitsebenen bereitstellen. Systemintegration und Inbetriebnahme werden von OEMs und spezialisierten Integratoren übernommen, die bei Neubauten mit Werften und bei Nachrüstungs- und Upgradeprojekten mit Werften und Trockendocknetzwerken zusammenarbeiten. Bei Nachrüstungsprogrammen ist die Anbindung neuer Gateways und Datenerfassungssysteme an veraltete Steuerungslogik häufig ein wesentlicher Kosten- und Zeitplantreiber.

Jüngste Auftragsmuster unterstreichen die Bedeutung werftabgestimmter Lieferung und Einzellieferanten-Integrationspakete. Valmet erhielt einen Auftrag zur Lieferung von Valmet DNA Integrated Automation Systems für neue RoPax-Schiffe von Finnlines (April 2026), während Kongsberg Maritime mehrere Neubaupakete gewann, die dynamische Positionierung, integrierte Steuerung und Energiemanagement für Schiffe umfassen, die auf Werften wie der Tersan Shipyard in der Türkei (Februar 2026) und für ein polares Expeditionsschiffprogramm (März 2026) gebaut werden. Insgesamt deutet dies auf einheitliche Architekturen hin, die das Inbetriebnahmerisiko bei mehreren Lieferanten reduzieren, sowie auf digitale Lebenszyklusdienstleistungen wie Überwachung und Optimierung, die auf der installierten Automatisierungsbasis aufbauen.

Wettbewerbslandschaft

Der Markt für integrierte marine Automatisierungssysteme weist eine moderate Fragmentierung auf: Führende Anbieter wie Kongsberg, ABB, Wärtsilä und Siemens nutzen globale Servicenetzwerke und Klassenzulassungen, sehen sich jedoch agilen Softwareunternehmen gegenüber, die die Offenheit von Plattformen ausnutzen. Kongsberg Vessel Insight koppelt Edge-Geräte mit Cloud-Dashboards unter DNV- und ABS-Zertifizierung und sichert so Abonnementeinnahmen über den Hardwareverkauf hinaus. Samsung Heavy Industries treibt die vertikale Integration mit seiner S-EDP-Design-Automatisierungssuite voran, mit dem Ziel, die Schiffsdesign-Automatisierung bis 2030 zu verdoppeln und die Plattform an Partnerwerften zu lizenzieren.

Schiffbauer selbst werden zu Technologieanbietern. Die Allianz von HD Hyundai mit Siemens integriert digitale Zwillinge in amerikanische Baustellen und signalisiert einen Wandel, bei dem Werften geistiges Eigentum für intelligente Produktion neben Schiffsrumpftonnage vermarkten. Kleinere Unternehmen wie Praxis Automation und Logimatic besetzen Nischen in der Nachrüstungsintegration und im regionalen Kundendienst, während Verteidigungsintegratoren mit Sicherheitsfreigaben Vorteile in klassifizierten Programmen behalten.

Weißer Fleck bleibt bei Edge-basierten, cyber-resilienten Modulen, bordeigener Kohlenstoffabscheidungs-Prozesssteuerung und Bündelungssoftware für FuelEU Maritime. Anbieter, die modulare Produkte mit offenen Standards ausrichten, gewinnen flexibilitätsorientierte Reeder, die eine Anbieterbindung scheuen, und prägen so die Wettbewerbsentwicklung der Branche für integrierte marine Automatisierungssysteme.

Branchenführer im Bereich integrierte marine Automatisierungssysteme

Kongsberg Gruppen

ABB Group

Wartsila

Siemens AG

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsausblick

Die Automatisierungsnachfrage geht über die traditionelle Maschinen- und Brückenintegration hinaus und entwickelt sich hin zu compliance-konformer digitaler Berichterstattung, cyber-resilienten Betriebsabläufen und Workflows mit höherer Autonomie, die die Arbeitsbelastung der Besatzung reduzieren. Ein wesentlicher weißer Fleck ist die Compliance-Automatisierung, die kontinuierliche Emissionsüberwachung, Reiseoptimierung und prüfbare Berichterstattung in Schiffsmanagementsysteme integriert und mit der EU-ETS-Erfassung ab 2024 und den FuelEU-Maritime-Well-to-Wake-Grenzwerten ab 2025 in Einklang steht. Kongsberg Maritime fügte außerdem ein kontinuierliches Emissionsüberwachungssystem hinzu, das in sein K-Chief-Schiffsautomatisierungssystem integriert ist (Juni 2025), und veranschaulicht damit, wie Emissionscompliance in Kernautomatisierungsplattformen produktisiert wird.

Autonomie und landbasierter Betrieb erhöhen die Anforderungen an integrierte Stacks, die bordeigene Steuerung, Kommunikation und landbasierte Flottenoperationen verbinden. In Japan meldete Mitsui O.S.K. Lines, dass vier Demonstrationsschiffe im Rahmen von MEGURI2040 Stufe 2 die MLIT-Zertifizierung als autonome Schiffe mit autonomer Navigation der Stufe 4 im kommerziellen Betrieb erhielten (März 2026), was die Erwartungen an integrierte Sensorik, Steuerung und Fernüberwachung erhöht. Auf internationaler Ebene veröffentlichte die IMO einen nicht verbindlichen MASS-Kodex (Juli 2026) und begann eine zweijährige Erfahrungsaufbauphase, während sie auch eine globale maritime Digitalisierungsstrategie mit Schwerpunkt auf Interoperabilität und Daten-Governance vorantrieb (März 2026, zur Vorlage bei der IMO-Vollversammlung zur Annahme im Jahr 2027). Diese Schritte unterstützen den kurzfristigen Beschaffungsfokus auf interoperable Datenarchitekturen (abgestimmt auf IEC-61162-Aktualisierungen) und cyber-resiliente Automatisierungsmodule, die kritische Steuerungsfunktionen bei Verbindungsunterbrechungen aufrechterhalten.

Jüngste Branchenentwicklungen

- April 2026: Valmet erhielt einen Auftrag zur Lieferung von Valmet DNA Integrated Automation Systems für drei neue RoPax-Schiffe von Finnlines. Die Vergabe unterstreicht die anhaltende Präferenz von Reedern und Werften für eng integrierte Automatisierungssuiten in Neubauprogrammen, bei denen einheitliche Steuerung und Überwachung eingesetzt werden, um die Inbetriebnahmekomplexität zu reduzieren und die Betriebsleistung zu verbessern.

- Juli 2025: ABB schloss eine Vereinbarung mit Samsung Heavy Industries, um neun Shuttle-Tanker mit dem Onboard DC Grid-Energiesystem auszustatten, einschließlich der DNV Closed Bus-Tie-Notation für Konfigurationen mit dynamischer Positionierung. Das Abkommen erweitert das integrierte Energiemanagement als Kernkompetenz der marinen Automatisierung, insbesondere für Schiffstypen, bei denen Redundanz, Effizienz und automatisierte elektrische Steuerung die Betriebszeit und den Kraftstoffverbrauch beeinflussen.

- Juni 2024: Kongsberg Maritime erhielt von DNV eine grundsätzliche Genehmigung für ein Konzept, das die Rolle des Chefingenieurs in ein landbasiertes Kontrollzentrum verlagert. Der Meilenstein unterstützt breitere Fernbetriebsarchitekturen, die bordeigene Automatisierung mit Flottenoperationszentren verbinden, im Einklang mit Besatzungsoptimierungszielen und höherer Autonomiebereitschaft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für integrierte marine Automatisierungssysteme definiert als Umsatz aus integrierter, bordeigener Automatisierung, bei der Hardware, Sensoren, Steuerungen und marinegerechte Software zusammenarbeiten, um Schiffsfunktionen in den Bereichen Navigation, Antrieb, Energie und Sicherheit zu überwachen, zu steuern und zu schützen – sowohl für Neubauten als auch für Nachrüstungen.

Ausschlüsse aus dem Umfang: Hafenseitige Automatisierungsgeräte, eigenständige marine Sensoren, die ohne Integration verkauft werden, und rein landbasierte Flottenmanagement-Software sind von dieser Marktbewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Hardware

- Sensoren und Feldgeräte

- Steuerungsmodule

- Navigations- und Kommunikationssysteme

- Sonstige Hardware

- Software

- Integrierte Plattformmanagementsoftware

- Sicherheitssoftware

- Analyse- und Predictive-Maintenance-Software

- Sonstige Software

- Hardware

- Nach Lösung

- Schiffsmanagementsysteme

- Energiemanagementsysteme

- Sicherheitssysteme

- Sonstige Lösungen

- Nach Installationstyp

- Neubau

- Nachrüstung / Upgrade

- Nach Endnutzer

- Kommerziell

- Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Desk Research

Desk Research wurde verwendet, um den Nachfragekontext zu ermitteln und die Annahmen an beobachtbaren maritimen Aktivitäten zu verankern. Wir haben öffentliche Quellen wie IMO-Veröffentlichungen, UNCTAD-Schifffahrtsstatistiken, makroökonomische Datenreihen der Weltbank und der OECD sowie Zoll- oder Hafenbehördenmitteilungen ausgewertet, soweit verfügbar. Wir haben auch Schiffsregister- und Klassifikationsgesellschaftsveröffentlichungen als praktische Referenzen für den Flottenmix, Altersprofile von Schiffen und Nachrüstungszeitpläne herangezogen, die die Automatisierungsaufnahme beeinflussen.

Auf der Angebotsseite haben wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen geprüft, um die Produktumfangssprache und typische Liefermodelle zu verstehen, beispielsweise Ausrüstung kombiniert mit Inbetriebnahme. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten genutzt, um Zeitpläne zu bestätigen und Umsatzkommentare zu überprüfen. Eine Patentdatenbank wurde ebenfalls gesichtet, um zu ermitteln, wo Automatisierungsfähigkeiten entwickelt wurden. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um zu validieren, was auf einem Schiff als integriertes System gilt, und um Lücken bei Nachrüstungszyklen, der typischen Bündelung von Modulen und der Preisgestaltung je nach Schiffsklasse zu schließen. Die Rückmeldungen der Befragten halfen auch dabei zu klären, ob ein Auftrag typischerweise als einzelnes integriertes Paket oder als Kombination eigenständiger Subsysteme geliefert wird. Wir haben mit einer Mischung aus Systemintegratoren, Komponentenlieferanten, Werften, Schiffsbetreibern und maritimen Beratern aus dem APAC-, EMEA- und Amerika-Raum gesprochen, sodass regionale Bauaktivitäten und regulierungsbedingte Upgrades auf konsistente Weise verglichen werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Obere Ebene: 25 % | Führungskräfte (CXOs): 12 % | APAC: 43 % |

| Mittlere Ebene: 61 % | Funktions-/Bereichsleiter: 42 % | EMEA: 30 % |

| Kleinere Akteure: 14 % | Manager: 46 % | Amerika: 27 % |

Marktbewertung und Prognose

Die Marktbewertung wurde nach einem Top-down-Ansatz erstellt, bei dem Flottenaktivitäten und Schiffbausignale genutzt werden, um den adressierbaren Nachfragepool zu rekonstruieren, und anschließend der Anteil, der typischerweise integrierte Automatisierung erhält, nach Schiffskategorie und Region angewendet wird. Um die Gesamtwerte realistisch zu halten, wurden die Top-down-Ergebnisse durch selektive Bottom-up-Überprüfungen bestätigt, einschließlich Stichproben von Systempreisbereichen multipliziert mit geschätzten Installationsvolumina sowie Kanalprüfungen zur Nachrüstungsintensität bei wichtigen Schiffstypen.

Zu den wichtigsten Eingaben im Modell gehörten Neubauten und die Richtung des Auftragsbuchs, das Betriebsflotten-Altersprofil, das den Nachrüstungsbedarf bestimmt, die Einführung von Automatisierungsmodulen im Zusammenhang mit der Modernisierung von Brücke und Maschinenraum, regulatorische und klassenbezogene Compliance-Anforderungen, die Upgrades auslösen, sowie der typische Umfang der Inbetriebnahmedienste pro Installation. Wenn keine detaillierten Installationszahlen verfügbar waren, wurden Lücken mithilfe von Proxy-Indikatoren wie Werftthroughput, Nachrüstungssaisonalität und durch Interviews bestätigten Beschaffungsmustern geschlossen, und die Annahmen wurden vor der Finalisierung einem Stresstest unterzogen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Bau- und Nachrüstungszyklusergebnisse widerspiegeln kann, ohne einen einzigen Pfad zu erzwingen. Wachstumsvariablen wurden jährlich anhand von Konsensrahmen aus Primärexpertengesprächen angepasst, insbesondere in Bezug auf Werftkapazität, Investitionsabsichten der Betreiber und das Tempo der digitalen Integration bei kommerziellen gegenüber Verteidigungsflotten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen wie Schiffslieferungen, Nachrüstungsaktivitätsniveaus und dem impliziten Ausgabenbetrag pro Schiff für integrierte Automatisierungsinhalte. Ausreißer wurden überprüft, indem Währungszeitpunkte, einmalige Projekteffekte und die Frage untersucht wurden, ob ein Datenpunkt eine integrierte Lieferung oder einen eigenständigen Subsystemverkauf widerspiegelt, und anschließend wurden Anpassungen mit klaren Anmerkungen vorgenommen.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, einschließlich Querprüfungen durch einen weiteren Analysten und einer abschließenden Plausibilitätsprüfung anhand von Markttreibern und -hemmnissen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Baurate, Nachrüstungsanreize oder die Beschaffungsdynamik verändern. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Ansicht auf Basis der zuletzt verfügbaren öffentlichen Informationen erhalten, mit Rückkontakttriggern für Quellen, wenn nötig.

Vergleich der Marktgröße für integrierte marine Automatisierungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für integrierte marine Automatisierungssysteme können weit auseinanderliegen, da jeder Herausgeber die Umfangsgrenze an einer anderen Stelle zieht und dann unterschiedliche Bau- und Nachrüstungsannahmen anwendet. Auch der Zeitpunkt spielt eine Rolle, da Schiffbauzyklen in Wellen verlaufen und ein einzelnes starkes Auftragsjahr das kurzfristige Bild verschieben kann.

Die wichtigsten Unterschiedstreiber ergeben sich in der Regel daraus, was als integrierte Lieferung im Vergleich zu einer Mischung aus eigenständigen Subsystemen behandelt wird, wie Inbetriebnahme und Software gezählt werden und ob die Schätzung stärker auf Neubauten oder auf Nachrüstungsnachfrage ausgerichtet ist. Unterschiede zeigen sich auch, wenn ein Modell durch aggressive Annahmen zu digitalen Upgrades ein schnelleres Wachstum des durchschnittlichen Verkaufspreises vorantreibt oder wenn Währungsumrechnung und Aktualisierungsrhythmus nicht mit demselben Referenzjahr übereinstimmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,06 Milliarden USD (2026) | |

| Globales Beratungsunternehmen A | 6,53 Milliarden USD (2024) | Verwendet ein früheres Referenzjahr und ein kürzeres Prognosefenster und kann auch eine breitere Sicht auf bordeigene Automatisierung widerspiegeln, die vollständig integrierte Systemlieferungen nicht konsequent von angrenzenden Subsystemumsätzen trennt. |

| Branchenpublisher B | 5,11 Milliarden USD (2026) | Stützt sich häufig auf eine engere Komponenten- und Lösungsmischung und kann Dienstleistungen und Inbetriebnahme unterschiedlich behandeln, was den erfassten Wert pro Installation bei integrierten Programmen komprimieren kann. |

Die Tabelle zeigt eine klare Streuung, die hauptsächlich darauf zurückzuführen ist, wo die Integrationsgrenze gezogen wird und welche Umsatzposten konsistent über Regionen und Schiffsklassen hinweg gezählt werden. Im Modell von Mordor Intelligence ist der Umfang auf integrierte bordeigene Automatisierung beschränkt, die Hardware, Software und Inbetriebnahme kombiniert, während Hafenautomatisierung, eigenständige Sensoren und rein landbasierte Flottenmanagement-Software ausgeschlossen sind. Sobald diese Entscheidungen abgestimmt sind, lässt sich die verbleibende Differenz in der Regel durch das verwendete Referenzjahr, die angenommene Balance zwischen Neubau- und Nachrüstungsnachfrage sowie die Anwendung der Preisentwicklung über Schiffskategorien hinweg erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für integrierte marine Automatisierungssysteme?

Die Marktgröße für integrierte marine Automatisierungssysteme beträgt im Jahr 2026 8,06 Milliarden USD.

Wie schnell wächst die Nachfrage nach Nachrüstungsautomatisierungslösungen?

Nachrüstungs- und Upgradeprojekte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,19 % wachsen.

Welche Region wird bis 2031 voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Nahe Osten wird voraussichtlich die schnellste CAGR von 12,89 % über den Prognosezeitraum verzeichnen.

Welches Lösungssegment wächst am schnellsten?

Analyse- und Predictive-Maintenance-Software soll mit einer CAGR von 11,27 % wachsen.

Warum beschleunigen Verteidigungskäufer ihre Automatisierungsausgaben?

Marinemodernsierungsprogramme und der Bedarf an unbemannten und cyber-resilienten Plattformen treiben die Verteidigungsautomatisierungsnachfrage mit einer CAGR von 10,19 % voran.

Welchen Wettbewerbsvorteil bieten Edge-basierte Systeme?

Edge-Architekturen stellen sicher, dass kritische Steuerungsfunktionen bei Verbindungsunterbrechungen weiterhin funktionieren, und senken gleichzeitig die Satellitenbandbreitenkosten.

Seite zuletzt aktualisiert am: