Marktgröße und Marktanteil im Bereich Marine und Schifffahrt TIC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marine und Schifffahrt TIC von Mordor Intelligence

Die Marktgröße für Marine und Schifffahrt TIC wurde im Jahr 2025 auf 2,08 Milliarden USD geschätzt und soll von 2,17 Milliarden USD im Jahr 2026 auf 2,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,31 % von 2026 bis 2031. Ein entscheidender Wandel von reaktiver Compliance hin zu prädiktivem Risikomanagement verändert die Nachfrage, wobei Dekarbonisierungsmandate, der Ausbau von Offshore-Windkraft und das Aufkommen autonomer Schiffe die Umfänge von Besichtigungen neu definieren. Schiffseigner beauftragen Tests für Ammoniak-, Methanol- und Wasserstoffantriebe Jahre vor Inkrafttreten des Netto-Null-Rahmens der Internationalen Seeschifffahrtsorganisation und generieren damit frühzeitig Einnahmen für Labore, die Kraftstoffe mit niedrigem Flammpunkt validieren können.[1]Internationale Seeschifffahrtsorganisation, "IMO-Netto-Null-Rahmen," IMO.org Fernbesichtigungsplattformen verkürzen Besichtigungszyklen und erweitern die geografische Reichweite, insbesondere dort, wo geopolitische Spannungen oder begrenzte Infrastruktur den Vor-Ort-Zugang einschränken. Die Wettbewerbsdifferenzierung verlagert sich von der Anzahl der Besichtiger hin zu digitalen Dienstleistungsportfolios, die Analysen, Reiseplanung und Echtzeit-Zustandsüberwachung in Abonnementmodellen bündeln.

Wichtigste Erkenntnisse des Berichts

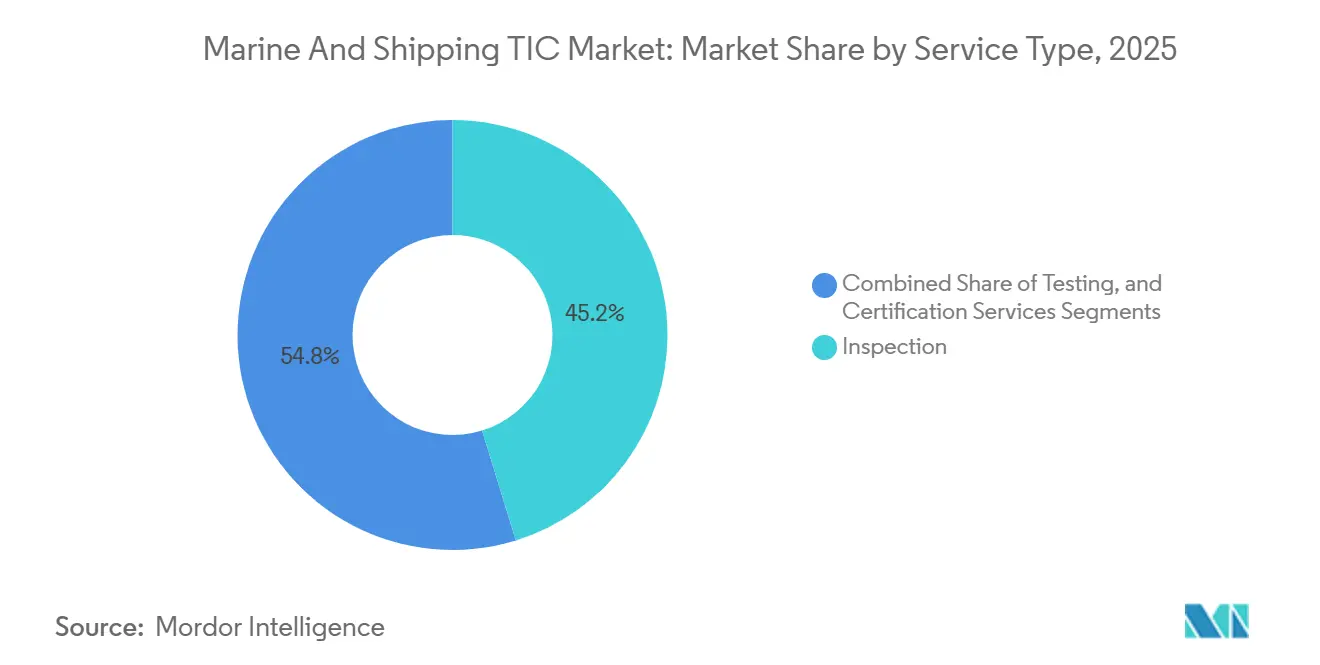

- Nach Dienstleistungsart führte die Inspektion mit einem Marktanteil von 45,23 % im Bereich Marine und Schifffahrt TIC im Jahr 2025, während die Zertifizierung bis 2031 voraussichtlich eine CAGR von 4,47 % verzeichnen wird, da Validierungen für digitale Zwillinge und autonome Navigation an Bedeutung gewinnen.

- Nach Beschaffungsart entfielen ausgelagerte Dienstleistungen auf einen Marktanteil von 62,34 % im Bereich Marine und Schifffahrt TIC im Jahr 2025 und sollen im Zeitraum 2026–2031 mit einer CAGR von 4,55 % wachsen, was die Präferenz der Eigner widerspiegelt, komplexe Bewertungen für alternative Kraftstoffe und Rumpfintegrität zu delegieren.

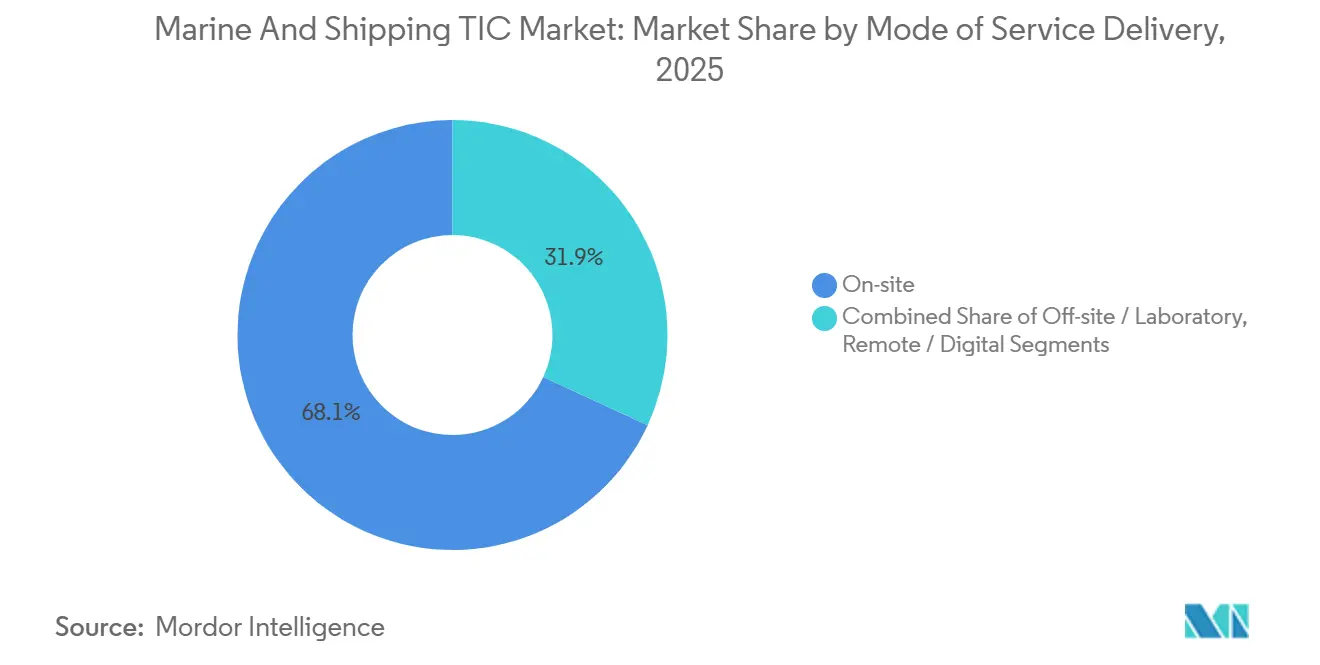

- Nach Art der Leistungserbringung hielten Vor-Ort-Besichtigungen im Jahr 2025 einen Marktanteil von 68,11 % im Bereich Marine und Schifffahrt TIC, doch wird die Ferninspektion bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen, angetrieben durch den Einsatz von Drohnen, Crawlern und Augmented-Reality-Technologien.

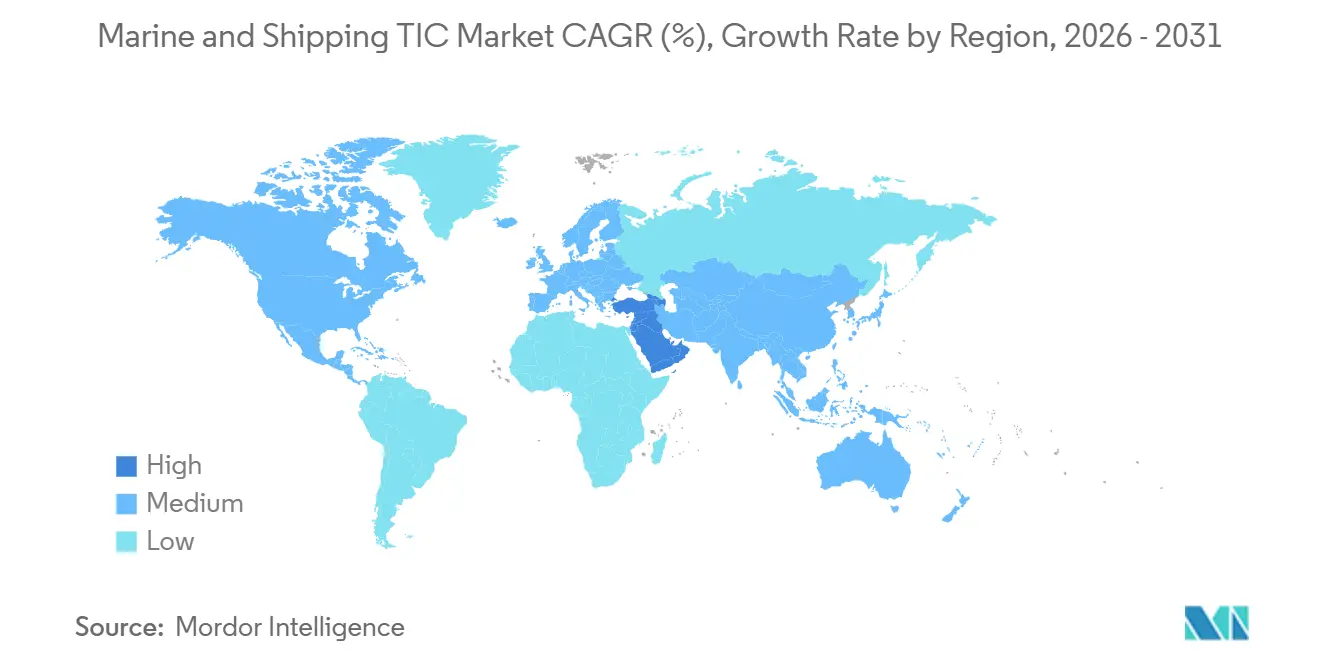

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 34,41 % im Bereich Marine und Schifffahrt TIC, während der Nahe Osten mit 5,61 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marine und Schifffahrt TIC

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsmandate treiben Tests für alternative Kraftstoffe voran | +1.2% | Global, frühe Akzeptanz in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Offshore-Windkraftanlagen erfordert Garantiebesichtigungen im Seebereich | +0.9% | Europa, Nordamerika, Offshore-Zonen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung digitaler Zwillinge zur Überprüfung der vorausschauenden Wartung | +0.7% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum im autonomen Schiffsverkehr erhöht die Nachfrage nach Zertifizierungen | +0.6% | Asien-Pazifik (Japan, Südkorea), Europa (Norwegen) | Langfristig (≥ 4 Jahre) |

| Strengere Compliance-Tests für die Behandlung von Ballastwasser | +0.5% | Global, verstärkte Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienanreize für verifizierte Rumpfintegrität | +0.4% | Global, insbesondere für alternde Flotten in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsmandate treiben Tests für alternative Kraftstoffe voran

Die Internationale Seeschifffahrtsorganisation hat Meilensteine zur Reduzierung der Kohlenstoffintensität festgelegt, die von 11 % im Jahr 2026 auf 21,5 % bis 2030 ansteigen und Eigner verpflichten, Ammoniak-, Methanol- und Wasserstoffantriebssysteme vor der kommerziellen Inbetriebnahme zu validieren. Das EU-finanzierte Ammonia24-Programm von DNV hat bereits Sicherheitsleitlinien herausgegeben, die es einem Auftragsbestand von 39 ammoniak-betriebenen Schiffen ermöglichen, voranzuschreiten, und zeigt damit, wie Standardisierung Kapitalzusagen beschleunigt.[2]DNV, "Ammonia24-Projekt und Tests für alternative Kraftstoffe," dnv.com Jeder Neubau mit alternativem Antrieb löst Inbetriebnahmetests, Zwischenbesichtigungen und Nachrüstvalidierungen aus und schafft wiederkehrende Einnahmequellen, die bei Dieselflotten bisher nicht vorhanden waren. Lloyd's Register ergänzte diesen Wandel durch die Veröffentlichung von Installationsrichtlinien für Wasserstoff-Brennstoffzellen im Jahr 2025 und gab Werften klare Referenzpunkte für Belüftung, Leckageerkennung und explosionsgeschütztes Design. Da zielbasierte Standards vorschreibende Regeln ersetzen, können Klassifikationsgesellschaften proprietäre Testpakete zu Premiumpreisen für frühe Anwender anbieten.

Beschleunigter Ausbau von Offshore-Windkraftanlagen erfordert Garantiebesichtigungen im Seebereich

Europas installierte Offshore-Windkapazität von 75 Gigawatt und eine Pipeline von 380 Gigawatt erfordern eine kontinuierliche Garantieprüfung im Seebereich für Hubinseln, dynamische Positionierungssysteme und Unterwasserkabelausrüstungen. Die von DNV im Februar 2026 ausgestellten Konformitätszertifikate für Ørsteds Projekte Hornsea 3 und 4 mit 4,2 Gigawatt verdeutlichen die erhöhte technische Strenge, die nun auf Kranlastkurven und Wetterfenstermodellierungen angewendet wird. Bureau Veritas und American Bureau of Shipping erteilten Anfang 2026 ähnliche Genehmigungen für Schwerlastschiffe und verstärkten damit den Wettbewerb um margenstarke Besichtigungsaufträge. Neuartige Anforderungen wie Blatttoleranzprüfungen in 50-Meter-Seegang gehen weit über herkömmliche Frachtinspektionen hinaus und steigern das Gebührenpotenzial. Die Marine- und Offshore-Sparte von Bureau Veritas meldete im Jahr 2023 einen Umsatz von 1,16 Milliarden EUR (1,24 Milliarden USD), wobei Offshore-Wind einen wachsenden Anteil beisteuerte, was den wesentlichen Einfluss des Segments auf die Erträge unterstreicht.

Zunehmende Nutzung digitaler Zwillinge zur Überprüfung der vorausschauenden Wartung

Schiffseigner verlassen sich zunehmend auf digitale Zwillinge, um Korrosion, Ermüdung und Maschinenverschleiß vorherzusagen, doch bestehen Versicherer auf einer Drittvalidierung, bevor sie virtuelle Modelle als Nachweis der Seetüchtigkeit akzeptieren. DNVs ShipManager-Hull-Plattform, die auf der Flotte von Saipem installiert ist, erforderte eine unabhängige Überprüfung zur Zufriedenstellung der Versicherer und schuf damit einen Präzedenzfall für die kostenpflichtige Zertifizierung digitaler Zwillinge. Hyundai Heavy Industries erhielt eine grundsätzliche Genehmigung für seinen digitalen Zwilling HiDTS auf Schiffsebene, was die Bereitschaft der Werften signalisiert, in Software zu investieren, sobald Klassennotierungen vorhanden sind. Das EU-geförderte TwinShip-Programm entwickelt bis 2028 einen universellen Null-Emissions-Zwillingsrahmen, der wahrscheinlich nach 2027 verbindliche globale Standards einleiten wird. Der Markt spaltet sich auf: Große Eigner bauen proprietäre Zwillinge und suchen Zertifizierungen, während kleinere Betreiber schlüsselfertige Pakete kaufen und dabei Gesellschaften bevorzugen, die Software und Validierung unter einem Dach vereinen.

Wachstum im autonomen Schiffsverkehr erhöht die Nachfrage nach Zertifizierungen

ClassNK verlieh dem Containerschiff GENBU am 3. April 2026 im Rahmen der japanischen MEGURI2040-Initiative die weltweit erste AUTO-Nav2(All)-Notation und bestätigte damit die autonome Navigation für den mitteldistanzigen Küstenverkehr. Japans Verkehrsministerium validierte im Februar 2026 eine autonome Ro-Ro-Fähre, und andere Flaggenstaaten studieren das regulatorische Regelwerk. Der von der Internationalen Seeschifffahrtsorganisation im Mai 2026 in nicht verbindlicher Form verabschiedete Kodex für maritime autonome Überwasserfahrzeuge wird 2032 verbindlich und veranlasst Gesellschaften, Testprotokolle für Kollisionsvermeidungsalgorithmen und Cyber-Resilienz zu entwickeln. Frühe Akteure genießen einen Erstmover-Vorteil, da Hersteller Partner bevorzugen, die Genehmigungsvorlaufzeiten verkürzen. Simulationslabore und KI-Validierungsbänke werden daher zu strategischen Investitionen für Klassifikationsgesellschaften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Schiffsbesichtigern in aufstrebenden Volkswirtschaften | -0.8% | Südostasien, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche zerstörungsfreie Prüfgeräte | -0.6% | Global, besonders ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Regulierungsrahmen über Flaggenstaaten hinweg | -0.4% | Global, Unterschiede zwischen Paris MoU, Tokyo MoU, Karibik MoU | Langfristig (≥ 4 Jahre) |

| Geopolitische Spannungen beeinträchtigen den grenzüberschreitenden Inspektionszugang | -0.3% | Russland, China, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Schiffsbesichtigern in aufstrebenden Volkswirtschaften

Südostasien, Afrika und Südamerika verfügen nicht über ausreichend Besichtiger, die in alternativen Kraftstoffsystemen, der Validierung digitaler Zwillinge und fortschrittlicher zerstörungsfreier Prüfung zertifiziert sind. Die Ausbildungspipelines bleiben trotz Programme des International Institute of Marine Surveying und der Lloyd's Register Maritime Academy dünn.[3]International Institute of Marine Surveying, "Globale Ausbildungsprogramme für Schiffsbesichtiger," iims.org.uk China und Südkorea kontrollieren mehr als 80 % der globalen Schiffbauaufträge, doch kämpfen regionale Arbeitskräfte damit, die einheitlichen IACS-Anforderungen zu beherrschen, was die Genehmigungsvorlaufzeiten verlängert. Indian Register of Shipping ist bei komplexen Inspektionen auf Expatriaten-Experten angewiesen, was die Projektkosten erhöht. Ohne vorgeschriebene kontinuierliche Weiterbildung zu KI-gestützter Diagnostik im Rahmen des STCW-Übereinkommens bleibt die Qualifikationslücke bestehen, insbesondere in afrikanischen Häfen, wo die Festhaltequoten hoch bleiben.

Hohe Kosten für fortschrittliche zerstörungsfreie Prüfgeräte

Phased-Array-Ultraschallscanner, akustische Resonanz-Crawler und Korrosionssensoren unter Isolierung können mehr als 500.000 USD pro Einheit kosten, was für unabhängige Besichtiger und kleine Werften eine unüberwindliche Hürde darstellt. Lloyd's Register validierte den ORCA-Rumpfinspektions-Crawler im März 2026 und lieferte eine Genauigkeit von ±0,22 Millimetern durch Beschichtungen, erfordert jedoch Spezialisten und regelmäßige Kalibrierung. Interteks Echtzeit-Korrosionsservice unter Isolierung, der im Februar 2026 eingeführt wurde, erkennt 250-Mikron-Defekte, ist jedoch für große Flotten konzipiert und schafft damit einen zweigeteilten Diagnosemarkt. Das EU-finanzierte AUTOASSESS-Projekt zielt darauf ab, autonome Luftinspektion zu demokratisieren, obwohl eine Kommerzialisierung vor 2028 unwahrscheinlich ist, was kurzfristig eine Erschwinglichkeitslücke hinterlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierung gewinnt mit zunehmender digitaler Validierung an Bedeutung

Die Zertifizierung verzeichnete die schnellste Expansion mit einer CAGR von 4,47 %, was den Bedarf der Eigner widerspiegelt, die Sicherheit autonomer Navigation und alternativer Kraftstoffe nachzuweisen. Die Inspektion blieb mit 45,23 % im Jahr 2025 das größte Segment, gestützt durch gesetzlich vorgeschriebene Rumpfdicken- und Ballastwasserprüfungen. Die Marktgröße für Marine und Schifffahrt TIC im Bereich Zertifizierungsdienstleistungen soll stetig wachsen, da digitale Zwillinge und Softwarevalidierungen reifen. Die zunehmende Nutzung der AUTO-Nav2(All)-Notation von ClassNK und der Augmented-Surveyor-3D-Plattform von Bureau Veritas unterstreicht, wie Echtzeit-Datenflüsse die Grenzen zwischen Inspektion und Zertifizierung verwischen. Eigner bündeln zunehmend Labortests in integrierten Besichtigungsverträgen, was den Verwaltungsaufwand reduziert und die Einnahmen in Richtung Anbieter mit vollem Leistungsumfang verschiebt.[4]ClassNK, "AUTO-Nav2(All)-Notation für das Containerschiff GENBU," classnk.or.jp

Prüfdienstleistungen expandieren langsamer, doch bleiben Kraftstoffqualitätsanalysen und Emissionsprobenahmen für die Compliance unverzichtbar. Kontinuierliche Überwachungsabonnements, die an Drohnenbilder und LiDAR-Scans geknüpft sind, erweitern wiederkehrende Einnahmen und verstärken den strukturellen Wandel von einmaligen Berichten hin zu datengestützter Lebenszyklusabsicherung. Mit der Verbreitung von Fernwerkzeugen wächst die strategische Bedeutung der Zertifizierung, da Regulierungsbehörden und Versicherer auf Klassengenehmigungen angewiesen sind, um algorithmische oder sensorbasierte Nachweise zu akzeptieren.

Nach Beschaffungsart: Ausgelagerte Dienstleistungen dominieren angesichts zunehmender Komplexität

Outsourcing machte 62,34 % der Ausgaben im Jahr 2025 aus und wächst ebenfalls mit einer CAGR von 4,55 % und wird weiter zunehmen, da Eigner Ballastwassersystemprüfungen, Rumpfintegritätsscans und Validierungen für alternative Kraftstoffe an Gesellschaften mit globalem Netzwerk delegieren. Der Marktanteil für Marine und Schifffahrt TIC bei ausgelagerten Aufträgen lag deutlich über dem von internen Programmen, was die Prämie für die Unparteilichkeit Dritter signalisiert. Hohe Gerätekosten und schneller Technologiewandel hemmen interne Investitionen und veranlassen selbst große Reedereien, hybride Modelle zu übernehmen, die bordeigene Überwachung mit externer Zertifizierung kombinieren.

Die Integration von OTG und OneOcean durch Lloyd's Register veranschaulicht den Mehrwert des Outsourcings und bietet Kunden konsolidierte Reiseplanung und Compliance-Tracking. Umgekehrt nutzt Indian Register of Shipping regionale Nähe und wettbewerbsfähige Gebühren, um Aufträge von CMA CGM und Maersk zu gewinnen, was beweist, dass agile Herausforderer Verträge sichern können, wo Marktführer teurer sind. Versicherungszeichner verstärken den Outsourcing-Trend, indem sie vor der Policenverlängerung unabhängige Zustandsbesichtigungen vorschreiben, insbesondere bei Schiffen, die älter als 15 Jahre sind.

Nach Art der Leistungserbringung: Ferninspektion steigt nach der Pandemie stark an

Vor-Ort-Besichtigungen machten im Jahr 2025 68,11 % aus, was die regulatorische Abhängigkeit von physischen Rumpfprüfungen während Trockendockungen widerspiegelt. Die Ferninspektion ist jedoch der am schnellsten wachsende Kanal mit einer CAGR von 5,59 % bis 2031, da Drohnen-, Crawler- und Augmented-Reality-Plattformen den Bedarf an Gerüsten und dem Betreten beengter Räume eliminieren. Die Marktgröße für Marine und Schifffahrt TIC, die auf Fernkanäle entfällt, soll wachsen, da Flaggenstaaten digitale Nachweise schrittweise in Übereinstimmung mit von der Internationalen Seeschifffahrtsorganisation genehmigten Leitlinien akzeptieren.

Die Validierung des ORCA-Crawlers von TSC Subsea durch Lloyd's Register und die Aufsicht des American Bureau of Shipping über eine vollständig robotergestützte FPSO-Tankbesichtigung zeigen, dass Fernmethoden von Pilotprojekten zu Routineoperationen übergehen. Drohnengestützte visuelle Kartierung reduziert die Besichtigungszeit um etwa 40 %, was zu niedrigeren Ausfallzeiten führt. Die Akzeptanz bleibt jedoch uneinheitlich, da einige Flaggenverwaltungen die Ferneignung auf Zwischen- oder Jahresbesichtigungen beschränken und Gesellschaften zwingen, gemischte Dienstleistungsportfolios aufrechtzuerhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 34,41 % des Umsatzes, angetrieben durch Chinas 52,8 %-Anteil an den globalen Schiffbauaufträgen und Südkoreas 28,1 %-Auftragsbestandsführerschaft. ClassNK stieg nach Schiffsanzahl auf den ersten Platz, und China Classification Society kletterte nach Bruttoraumzahl in die Top Fünf, was eine robuste regionale Aktivität belegt.[5]Clarkson Research, "Globale Marktanteilsdaten im Schiffbau," clarksons.com Japans MEGURI2040-Programm zertifizierte Anfang 2026 vier autonome Schiffe und steigerte die Nachfrage nach neuartigen Testrahmen. Indian Register of Shipping lieferte seit Januar 2025 115 Schiffe aus und eröffnete ein Büro in Saudi-Arabien, wodurch das Fachwissen aus Asien-Pazifik in benachbarte Märkte ausgedehnt wird. Der Umsatz von Korean Register stieg im Jahr 2025 um 4 % gegenüber dem Vorjahr auf 206 Milliarden KRW (155 Millionen USD) und strebt 2026 weitere Zuwächse an, im Einklang mit der steigenden inländischen Bautätigkeit.

Der Nahe Osten soll mit einer CAGR von 5,61 % bis 2031 das schnellste regionale Wachstum verzeichnen. Saudi-Arabiens Hafeninvestitionen und die Logistikexpansion der Vereinigten Arabischen Emirate ziehen Klassifikationsgesellschaften an, die Nähe zu Greenfield-Terminals und Offshore-Energieprojekten suchen. Die Besichtigungsnachfrage steigt auch, wenn geopolitische Spannungen die Kriegsrisikoprämien in der Straße von Hormus erhöhen und den Ruf nach unabhängigen Rumpf- und Maschinenbesichtigungen verstärken. Die Niederlassung von Indian Register of Shipping in Riad veranschaulicht die strategische Positionierung zur Nutzung dieser Chancen.

Europa und Nordamerika weisen ein unterdurchschnittliches Wachstum aufgrund reifer Flotten auf, dominieren jedoch margenstarke Nischen wie Offshore-Wind, Garantiebesichtigungen im Seebereich und Zertifizierungen für digitale Zwillinge. DNVs Offshore-Wind-Kompetenzzentrum in Bremerhaven mit 100 Ingenieuren und das Büro von Lloyd's Register in Houston unterstreichen die anhaltenden Investitionen in fortschrittliche Fähigkeiten. Afrika und Südamerika hinken aufgrund begrenzter Besichtigerpools und Prüfinfrastruktur hinterher, obwohl Ferninspektion und Ausbildungspartnerschaften das latente Potenzial schrittweise erschließen.

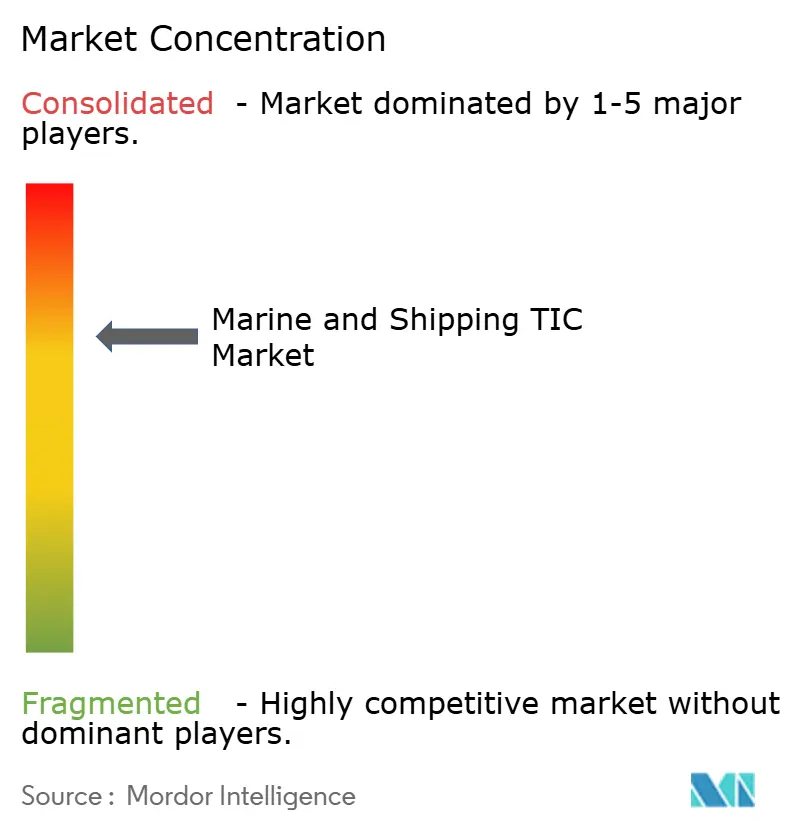

Wettbewerbslandschaft

Die Marktkonzentration in Japan ist moderat. Die fünf führenden Gesellschaften, American Bureau of Shipping, DNV, ClassNK, Lloyd's Register und China Classification Society, halten einen bedeutenden Anteil am globalen Umsatz, doch bleibt der Wettbewerb intensiv. Die Übernahme von OTG durch Lloyd's Register im November 2024 verband Reiseplanungsanalysen mit regulatorischer Intelligenz, während der ausstehende Kauf von Lotusworks durch Bureau Veritas für 375 Millionen EUR (401 Millionen USD) darauf abzielt, Halbleiter- und Rechenzentrumsbesichtigungen hinzuzufügen und Einnahmequellen zu diversifizieren. Digitale Plattformen wie Bureau Veritas' Augmented Surveyor 3D und DNVs ShipManager Hull stärken die Kundenbindung durch kontinuierliche Überwachung.[6]Lloyd's Register, "OTG-Übernahme und OneOcean-Integration," lr.org

Zertifizierungen für autonome Schiffe, Offshore-Wind-Besichtigungen und Validierungen für alternative Kraftstoffe stellen Weißflächen dar, in denen frühe Marktteilnehmer Premiumpreise erzielen. Die AUTO-Nav2(All)-Notation von ClassNK vom April 2026 setzte eine hohe Messlatte, die Wettbewerber erreichen müssen.

Kleinere Herausforderer wie Indian Register of Shipping und Korean Register nutzen Kostenvorteile und schnellere Abwicklung, um regionale Verträge zu gewinnen, und drängen Marktführer zur Innovation. Das unverbindliche Yacht Safety and Environmental Consortium, das im September 2024 gegründet wurde, hebt kollaborative Bemühungen zur Harmonisierung von Standards hervor, doch bleiben Ausführungsgeschwindigkeit und die Breite der digitalen Dienstleistungen entscheidende Differenzierungsmerkmale.

Marktführer im Bereich Marine und Schifffahrt TIC

Bureau Veritas SA

Intertek Group plc

SGS SA

TÜV SÜD AG

DEKRA SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: ClassNK verlieh dem Containerschiff GENBU die erste AUTO-Nav2(All)-Notation und zertifizierte damit die autonome Navigation im Rahmen des japanischen MEGURI2040-Programms.

- April 2026: Lloyd's Register und Cyclus Marine unterzeichneten eine Vereinbarung zur Schaffung einer einheitlichen Schiffsrecycling-Zertifizierung, die Umwelt- und Arbeitssicherheitsstandards priorisiert.

- März 2026: DNV übernahm AquaCloud und erweiterte damit sein Dateninfrastrukturangebot für umweltüberwachte Aquakulturoperationen.

- Juni 2025: Bureau Veritas führte Augmented Surveyor 3D ein und kombinierte künstliche Intelligenz, LiDAR und Drohnen zur Automatisierung von Laderaumbesichtigungen.

- Juni 2025: Polish Register of Shipping und China Classification Society einigten sich auf gegenseitige Anerkennung von Zertifizierungen und gemeinsame Forschung zu alternativen Kraftstoffen.

Umfang des globalen Berichts zum Markt für Marine und Schifffahrt TIC

Der Marktbericht für Marine und Schifffahrt TIC ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Art der Leistungserbringung (vor Ort, außerhalb des Standorts/Labor und ferngesteuert/digital) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Prüfung | |

| Inspektion | ||

| Zertifizierung | ||

| Nach Beschaffungsart | Intern | |

| Ausgelagert | ||

| Nach Art der Leistungserbringung | Vor Ort | |

| Außerhalb des Standorts / Labor | ||

| Ferngesteuert / Digital | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Marine und Schifffahrt TIC und wie schnell wächst er?

Die Marktgröße für Marine und Schifffahrt TIC beträgt im Jahr 2026 2,17 Milliarden USD und soll bis 2031 auf 2,68 Milliarden USD wachsen, mit einer CAGR von 4,31 %.

Welche Dienstleistungsart expandiert im Bereich Marine und Schifffahrt TIC am schnellsten?

Zertifizierungsdienstleistungen verzeichnen das schnellste Wachstum, das für den Zeitraum 2026–2031 auf eine CAGR von 4,47 % prognostiziert wird, da Eigner eine Drittvalidierung für Anwendungen mit digitalen Zwillingen, autonomer Navigation und alternativen Kraftstoffen anstreben.

Warum gewinnt die Ferninspektion bei Schiffsbetreibern an Bedeutung?

Drohnen-, Crawler- und Augmented-Reality-Werkzeuge verkürzen die Besichtigungsdauer um etwa 40 %, senken die Ausfallzeiten und ermöglichen den Zugang dort, wo geopolitische oder logistische Einschränkungen Vor-Ort-Besichtigungen begrenzen, was eine CAGR von 5,59 % für Fernbesichtigungskanäle begünstigt.

Welche Region bietet TIC-Anbietern die größten Wachstumschancen?

Der Nahe Osten soll bis 2031 mit 5,61 % wachsen, angetrieben durch Hafenexpansion in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie steigende Nachfrage nach Offshore-Energielogistik.

Wie beeinflussen alternative Kraftstoffe die Nachfrage nach Prüfung und Zertifizierung?

Ammoniak-, Methanol- und Wasserstoffantriebssysteme erfordern neue Sicherheits- und Leistungsprotokolle und schaffen wiederkehrende Einnahmen für Labore und Klassifikationsgesellschaften, da jedes Schiff Inbetriebnahmetests und regelmäßige Besichtigungen durchlaufen muss.

Wer sind die führenden Unternehmen im Bereich Marine und Schifffahrt TIC und wie groß ist ihr kombinierter Einfluss?

American Bureau of Shipping, DNV, ClassNK, Lloyd's Register und China Classification Society dominieren mit etwa 85 % der globalen Tonnage unter Klasse und haben damit erheblichen Einfluss auf die Standardsetzung und die Einführung digitaler Dienstleistungen.

Seite zuletzt aktualisiert am: