Marktgröße und Marktanteil im Bereich Luft- und Raumfahrt ZfP

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

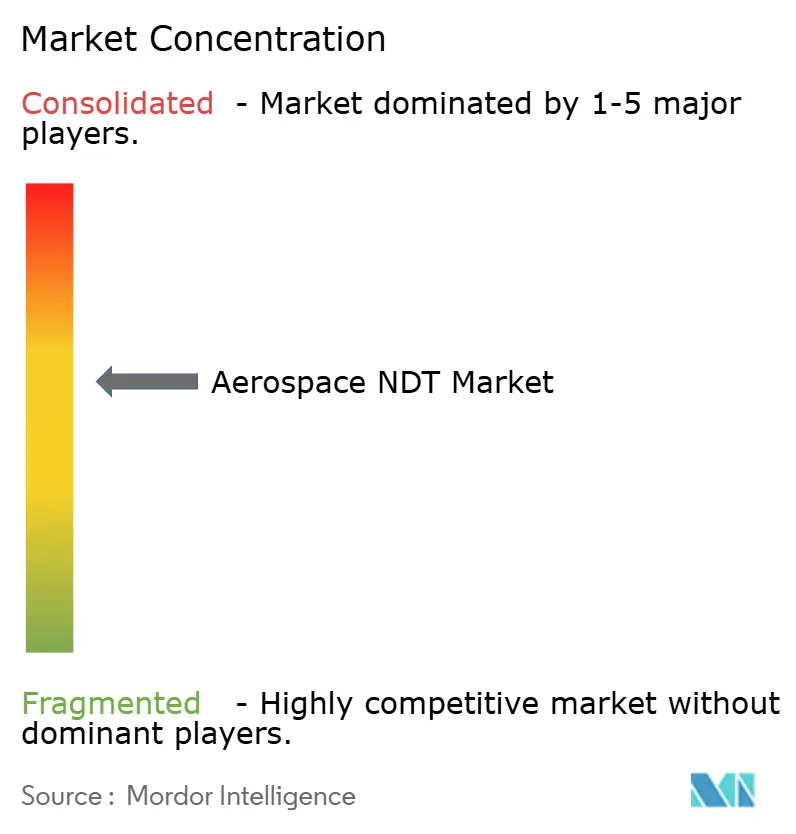

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luft- und Raumfahrt ZfP-Marktanalyse von Mordor Intelligence

Die Marktgröße im Bereich Luft- und Raumfahrt ZfP wird im Jahr 2026 auf 1,3 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,20 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 1,91 Milliarden USD ausweisen, was einem Wachstum von 8,05 % CAGR im Zeitraum 2026–2031 entspricht. Flottenausbauprogramme, ein stark ansteigendes Wartungsaufkommen sowie die branchenweite Einführung von Predictive-Maintenance-Plattformen bilden das Fundament dieser Wachstumsdynamik. Flugzeughersteller haben ihre Produktion im Jahr 2024 beschleunigt. Boeing lieferte 528 Flugzeuge aus und Airbus 735 – wodurch die Nachfrage nach strengen Inspektionsprotokollen aufrechterhalten wird, die die strukturelle Integrität über den gesamten Produktlebenszyklus hinweg gewährleisten.[1]Boeing Company, "Bestellungen und Auslieferungen," boeing.com Ausrüstung dominiert derzeit die Beschaffungsbudgets, doch die Software-Akzeptanz steigt, da Betreiber Inspektionsprotokolle mit Analysen zur Vorhersage von Komponentenermüdung konsolidieren. Die zunehmende Verbreitung von Verbundstoff-Flugzeugzellen, strengere Sicherheitsvorschriften und die Einführung von Prototypen für den urbanen Luftverkehr erweitern den adressierbaren Inspektionsbereich zusätzlich und begünstigen Anbieter, die KI-gestützte, dokumentationsreiche Lösungen bereitstellen. Der Wettbewerbsdruck begünstigt zunehmend Anbieter, die Hardware-Kompetenz mit automatisierten Fehlererkennungsalgorithmen verbinden können.

Wesentliche Erkenntnisse des Berichts

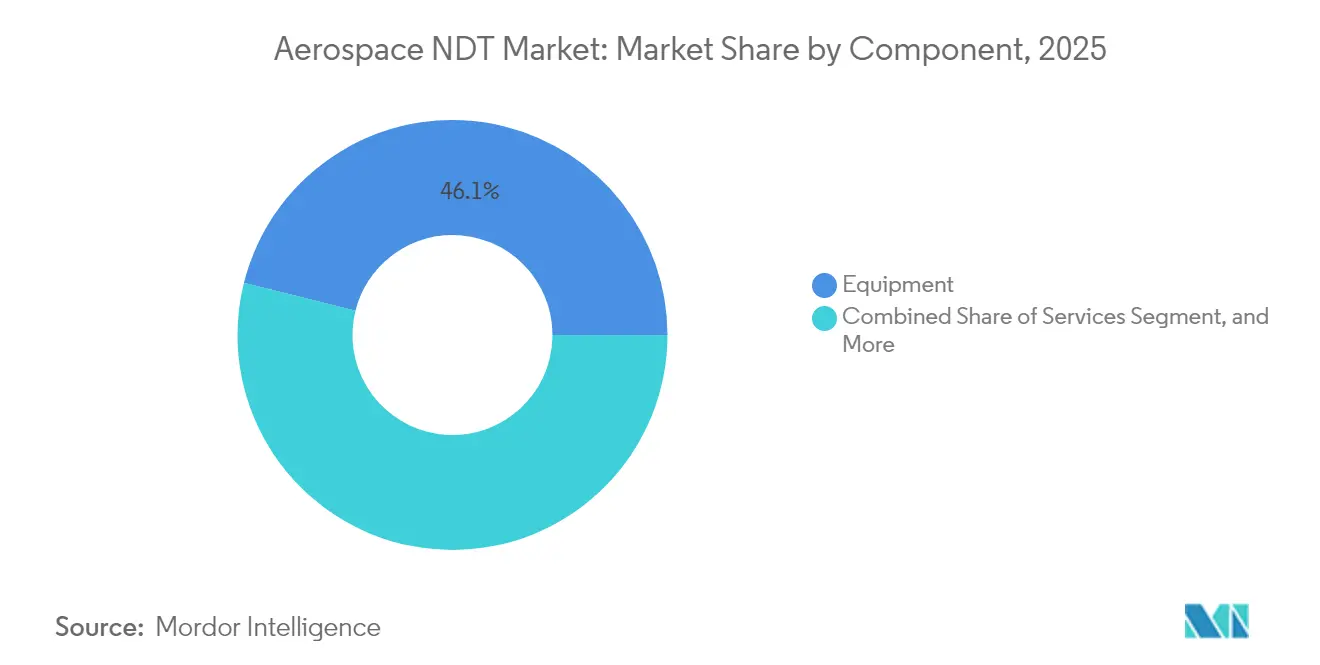

- Nach Komponente entfiel auf Ausrüstung im Jahr 2025 ein Marktanteil von 46,10 % am Luft- und Raumfahrt ZfP-Markt, während der Umsatz im Software-Segment voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen wird.

- Nach Prüfmethode entfiel auf die Ultraschallprüfung im Jahr 2025 ein Anteil von 32,35 % an der Marktgröße im Bereich Luft- und Raumfahrt ZfP; die Computertomografie wird voraussichtlich bis 2031 mit einer CAGR von 10,45 % wachsen.

- Nach Verfahren dominierten traditionelle Ansätze im Jahr 2025 mit einem Anteil von 79,95 % an der Marktgröße im Bereich Luft- und Raumfahrt ZfP, während KI-gestützte Lösungen mit einer CAGR von 8,85 % voranschreiten.

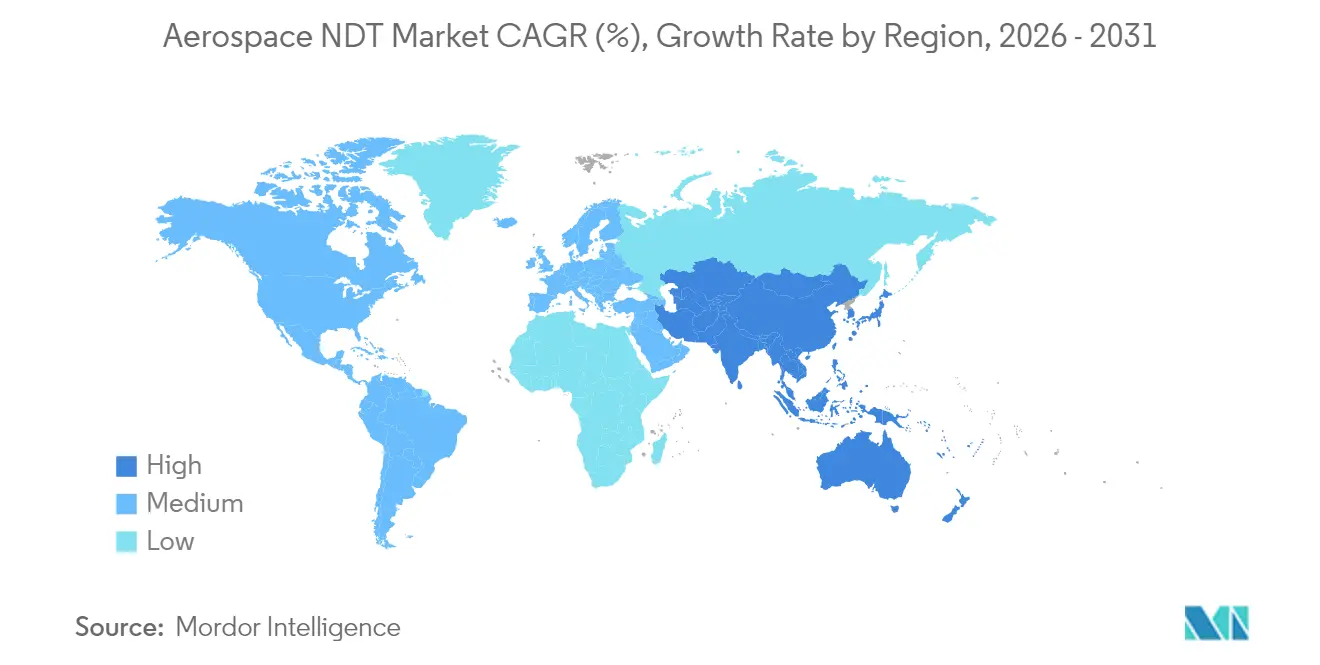

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,45 % am Luft- und Raumfahrt ZfP-Marktanteil; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,1 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Luft- und Raumfahrt-ZfP-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktion von Passagierflugzeugen | +2.1% | Nordamerika, Europa; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wachsende MRO-Nachfrage | +1.8% | Asien-Pazifik als Leitmarkt; globaler Umfang | Langfristig (≥4 Jahre) |

| Zunehmende Verwendung von Verbundstoff-Flugzeugzellen | +1.5% | Nordamerika, Europa; Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Strengere Sicherheits- und Qualitätssicherungsvorschriften | +1.2% | Weltweit; unter Aufsicht der FAA und EASA | Mittelfristig (2–4 Jahre) |

| Integration von Predictive Analytics | +1.0% | Frühe Einführung in Nordamerika, Europa; globale Verbreitung | Kurzfristig (≤2 Jahre) |

| Ausbau von Prototypen für den urbanen Luftverkehr | +0.9% | Pilotprogramme in Nordamerika, Europa; ausgewählte Standorte in APAC | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktion von Passagierflugzeugen

Boeing und Airbus lieferten im Jahr 2024 gemeinsam mehr als 1.200 Flugzeugzellen aus – das entspricht einer Verdoppelung gegenüber den Tiefstständen der Post-Pandemie-Zeit – und zwangen die Produktionslinien dazu, hochdurchsatzfähige Inspektionssysteme einzubetten, die Triebwerkspylone, Flügelholme und Rumpfplatten prüfen, ohne die Taktzeiten zu verlangsamen. Automatisierte Phased-Array-Roboter bestücken nunmehr Endmontagelinien und erfassen reproduzierbare Scans, die in zentralisierte Fehlerbibliotheken einfließen. Die Dokumentationspflichten gemäß AS9100 verlangen von Herstellern, jeden Ultraschallesswert mit spezifischen Teileseriennummern zu verknüpfen, was den inkrementellen Software-Bedarf für die digitale Rückverfolgbarkeit treibt. Ausrüstungsanbieter, die Inline-Robotik in Kombination mit Analyse-Dashboards anbieten, verzeichnen eine zunehmende Auftragspipeline, während veraltete manuelle Arbeitsabläufe Schwierigkeiten haben, mit den aktuellen Produktionsraten Schritt zu halten.

Wachsende Nachfrage nach Wartung, Reparatur und Überholung (MRO)

Gewerbliche Flotten wiesen im Jahr 2025 ein durchschnittliches Dienstalter von 12,8 Jahren auf – ein Lebenszyklus, der das strukturelle Ermüdungsrisiko verstärkt und den Aufwand für umfangreiche Wartungschecks erhöht.[2]Internationaler Luftverkehrsverband, "MRO-Programme," iata.org Airlines verlängern die Lebensdauer ihrer Flugzeuge, um die kapitalintensiven Ersatzzyklen von Schmalrumpfflugzeugen auszugleichen, wodurch die installierte Basis alternder Flugzeugzellen vergrößert wird, die regelmäßige Wirbelstrom- und Röntgenprüfungen erfordern. Einrichtungen im Asien-Pazifik-Raum, von Guangzhou bis Hyderabad, verdreifachen ihre Hangarkapazität und schaffen damit eine regionale Nachfrage nach Gerätemietern, Inspekteur-Schulungen und Lieferketten für Verbrauchsmaterialien. Predictive-Analytics-Plattformen verbinden heute Fluglastdaten mit zerstörungsfreien Prüfhistorien und ermöglichen es Ingenieurteams, Prüfungen basierend auf realen Belastungszyklen zu verschieben oder vorzuziehen. Anbieter, die Sensoren, Analysen und Vor-Ort-Service-Schulungen bündeln, sichern sich langjährige Rahmenverträge in diesem MRO-Aufschwung.

Zunehmende Verwendung von Verbundstoff-Flugzeugzellen

Kohlefaserverstärkte Strukturen dominieren mit rund 50 % der Boeing 787- und Airbus A350-Flugzeugzellen und verlagern die Prioritäten der Fehlererkennung von Korrosion auf Delaminierung.[3]Bundesluftfahrtbehörde, "Veröffentlichungen zu Designzulassungen," faa.gov Puls-Echo-Ultraschall und hochenergetische Computertomografie sind unverzichtbar geworden, da harzreiche Taschen und durch Schlag verursachte Faserbrüche den herkömmlichen Magnetpulver- oder Eindringprüfverfahren entgehen. Verbundstoffreparaturen erfordern ebenfalls eine Verifikation nach der Aushärtung, was den Absatz tragbarer Phased-Array-Geräte ankurbelt, die für anisotrope Materialien kalibriert sind. Schulungslehrpläne betonen heute die Signalinterpretation in mehrschichtigen Laminatstapeln – eine Kompetenz, die unter den derzeitigen Inspekteuren kaum vorhanden ist. Anbieter, die schlüsselfertige Verbundstofflösungen liefern können – einschließlich Hardware, Simulationssoftware und Auffrischungskursen – erzielen und erfordern eine Verifikation nach der Aushärtung, was einen beachtlichen Marktanteil erschließt.

Strengere Sicherheits- und Qualitätssicherungsvorschriften

Nach mehreren ermüdungsbedingten Vorfällen haben die FAA und die EASA die Richtlinien zur Inspektionshäufigkeit und Dokumentation verschärft und Fluggesellschaften sowie MRO-Betriebe dazu veranlasst, in rückverfolgbare digitale Arbeitsabläufe zu investieren. ISO 9712- und EN 4179-Bestimmungen verlangen nun Rezertifizierungsaudits, die Kalibrierprotokolle, Scandateien und die Qualifikationsnachweise der Inspekteure überprüfen. Die Einhaltung der Vorschriften hat die Einführung cloudbasierter Repositories beschleunigt, die rohe Bildstapel zusammen mit interpretierten Ergebnissen speichern und den regulatorischen Zugang vereinfachen. Hardware-Lieferanten, die Daten an der Quelle verschlüsseln und sichere Manifeste exportieren können, positionieren sich als Partner statt als Lieferanten und lindern damit Cybersicherheitsbedenken, die Verteidigungsbetreiber teilen.

Hemmfaktorauswirkungsanalyse des Luft- und Raumfahrt-ZfP-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche ZfP-Ausrüstung | -1.4% | Schwellenmärkte spüren die Einschränkungen besonders stark | Mittelfristig (2–4 Jahre) |

| Mangel an Inspekteuren mit Level-III-Zertifizierung | -1.1% | Global; besonders ausgeprägt in Asien-Pazifik und dem Nahen Osten | Langfristig (≥4 Jahre) |

| Datensicherheitsbedenken bei cloudbasierten Werkzeugen | -0.8% | Weltweit; besonderer Fokus bei Verteidigungsprogrammen | Kurzfristig (≤2 Jahre) |

| Begrenzte Normen für additiv gefertigte Teile | -0.6% | Frühe Einführung in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche ZfP-Ausrüstung

Schlüsselfertige Phased-Array- und CT-Installationen übersteigen häufig 500.000 USD und belasten die Budgets regionaler MRO-Betriebe und eVTOL-Hersteller in der Markteinführungsphase erheblich. Finanzierungshürden verschärfen sich in Volkswirtschaften, in denen Kreditgebern technische Bewertungsrahmen fehlen, was Upgrade-Zyklen verzögert. Anbieter erproben nun Vermietungspools und nutzungsbasierte Abonnementmodelle, die Investitionen von Investitionsausgaben zu Betriebsausgaben verlagern; die Hardware-Erneuerungsraten bleiben jedoch außerhalb der erstklassigen Knotenpunkte langsamer.

Mangel an Inspekteuren mit Level-III-Zertifizierung

Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung schätzt einen globalen Mangel von 40 % an Level-III-Fachkräften, da erfahrene Spezialisten schneller in den Ruhestand treten, als die Ausbildungspipelines Nachwuchs hervorbringen. Regulatorische Auflagen erfordern eine Level-III-Aufsicht für kritische Aufgaben, was die Kapazitäten selbst bei wachsenden Rückständen einschränkt. Fernverifikationsplattformen und KI-gestützte Interpretation zielen darauf ab, die Abhängigkeit von menschlicher Expertise zu verringern, doch die vollständige regulatorische Anerkennung hinkt hinterher und verlängert die Qualifikationslücke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Luft- und Raumfahrt-ZfP-Marktes

Nach Komponente:

Dominanz der Ausrüstung sieht sich einer Software-Disruption gegenüberIm Jahr 2025 entfielen auf Präzisionsscanner, Phased-Array-Prüfköpfe und hochenergetische CT-Maschinen 46,10 % der Marktgröße im Bereich Luft- und Raumfahrt ZfP, was den hardwarezentrierten Beschaffungsansatz unterstreicht, der die Inspektionsbudgets traditionell geprägt hat. Durchschnittliche Ticketpreise von 300.000–500.000 USD pro Plattform verdeutlichen die hohen Markteintrittsbarrieren und langen Abschreibungszeiträume, die die Umsätze der etablierten Anbieter stabilisieren. Software skaliert jedoch schneller; ihre CAGR von 9,15 % signalisiert eine Verschiebung hin zu Cloud-Dashboards, die historische Scans nach prädiktiven Signaturen durchsuchen. Bis 2030 könnten Analytics-Abonnements den Umsatzanteil von Hardware verringern, da SaaS-Gebühren jährlich wachsen.

Software-Anbieter nutzen niedrige Einstiegskosten, um Installationen in gemischten OEM-Flotten zu etablieren und diese über nutzungsabhängige oder flugzeugbezogene Lizenzen zu monetarisieren. Dieses Asset-Light-Modell spricht regionale MRO-Betriebe an, die von erstklassigen Hardware-Käufen ausgeschlossen sind. Serviceverträge bleiben stabil, da Airlines periodische Inspektionen auslagern, während Verbrauchsmaterialien einen wiederkehrenden Cashflow liefern, der direkt an die Prüfhäufigkeit geknüpft ist und die Umsätze in Hardware-Flauten abfedert. Das Zusammenspiel hoher Vorabinvestitionen für Ausrüstung und moderater, aber stetig wachsender Software-Gebühren verändert die Berechnungen des Lebenszeitwerts im gesamten Luft- und Raumfahrt ZfP-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Prüfmethode:

Führungsposition der Ultraschallprüfung durch Innovationen der Computertomografie herausgefordertDie Ultraschalltechnologie trug im Jahr 2025 mit 32,35 % zum Marktanteil im Bereich Luft- und Raumfahrt ZfP bei und spiegelt deren Vielseitigkeit bei metallischen und Verbundstoffbaugruppen wider. Tragbare Phased-Array-Prüfköpfe integrieren nun KI-Erkennung, die Signalanomalien in Echtzeit kennzeichnet und die Inspektionszeit pro Bauteil reduziert. Die Computertomografie schreitet mit einer CAGR von 10,45 % voran, da OEMs auf dreidimensionale volumetrische Einblicke angewiesen sind, um Klebeverbindungen und komplexe Verbundstoffschichtaufbauten zu validieren, die zweidimensionalen Verfahren entgehen.

Röntgenprüfung, Wirbelstromprüfung, Thermografie und Schallemissionsverfahren nehmen Nischenrollen ein, die an spezifische Materialeigenschaften oder Fehlermorphologien gebunden sind. Der regulatorische Impuls begünstigt die CT für kritische Verbundwerkstoffe und zwingt MRO-Betriebe, siebenstellige Investitionen abzuwägen oder Aufträge an spezialisierte Labore auszulagern. Anbieter, die CT-Hardware mit dosis-optimierender Software und Betreiber-Zertifizierungskursen bündeln, haben gute Chancen, die Marktdurchdringung zu beschleunigen.

Nach Verfahren:

KI-gestützte Methoden stören traditionelle AnsätzeKonventionelle Methoden machen nach wie vor 79,95 % der Marktgröße im Bereich Luft- und Raumfahrt ZfP aus – ein Beleg für ihre jahrzehntelange nachgewiesene Zuverlässigkeit und tief verwurzelte Zertifizierungssysteme. Dennoch verzeichnen KI-gestützte Plattformen eine CAGR von 8,85 %, da bildklassifizierende neuronale Netze menschliche Augen bei der Signal-Rausch-Unterscheidung übertreffen.

Erste Pilotprojekte zeigen Zykluszeiteinsparungen von 20–40 %, wodurch Kostenvermeidungen entstehen, die Software-Lizenzgebühren aufwiegen. Regulierungsbehörden verlangen einen strengen Nachweis der Gleichwertigkeit, sodass Anbieter KI-Ausgaben während der Übergangsphasen mit menschlichen Querprüfungen koppeln und damit das Einführungsrisiko mindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Luft- und Raumfahrt-ZfP-Markt Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,45 % am Luft- und Raumfahrt-ZfP-Markt, gestützt durch Boeings Produktionsstandorte und dichte MRO-Korridore, die sich von Seattle bis Miami erstrecken. Richtlinien der Federal Aviation Administration schreiben umfangreiche Inspektionsroutinen für alternde Flotten vor, was Fluggesellschaften dazu veranlasst, ihre Gerätebestände zu erneuern und digitale Aufzeichnungssysteme auszubauen. Die Region ist zudem Vorreiterin bei der Integration prädiktiver Analysen, die Wartungsplanungssysteme speisen und damit den inkrementellen Softwareausgaben Auftrieb geben.

Luft- und Raumfahrt-ZfP-Markt Asien-Pazifik

Asien-Pazifik verzeichnet mit einem CAGR von 9,1 % die stärkste Wachstumsdynamik, angetrieben durch Chinas Hochlauf der Schmalrumpfflugzeugfertigung und Indiens staatlich geförderte MRO-Anreize. Guangzhou, Hyderabad und Singapur haben sich als Inspektionszentren etabliert, in denen KI-gestützte Plattformen bestehende Infrastrukturlücken überspringen. Fachkräftemangel bleibt jedoch ein akutes Problem und veranlasst Stakeholder dazu, Fernverifizierungsdienste einzusetzen, die Techniker vor Ort über verschlüsselte Verbindungen mit externen Level-III-Experten zusammenbringen.

Luft- und Raumfahrt-ZfP-Markt EMEA und Südamerika

Europa verzeichnet ein moderates einstelliges Wachstum, getragen von Airbus-Montagelinien in Toulouse und Hamburg sowie ausgereiften Lieferketten, die sowohl zivile als auch Verteidigungsprogramme bedienen. Die Europäische Agentur für Flugsicherheit setzt strenge Datenspeicherungsvorschriften durch, was die Einführung von SaaS-Lösungen beschleunigt, die die Compliance-Berichterstattung automatisieren. Nahöstliche Fluggesellschaften lenken Petrodollar-Kapital in Hangarkomplexe in Dubai und Doha, um lukrative Langstrecken-Zwischenstopwartung zu gewinnen; Inspekteurmangel und hohe Gerätekosten begrenzen jedoch die unmittelbare Expansion. Südamerika und Afrika bleiben Wachstumsmärkte im Frühstadium, mit sporadischen Modernisierungen im Rahmen staatlich finanzierter Sicherheitsinitiativen.

Regulatorisches Umfeld

Die zerstörungsfreie Prüfung (NDT) in der Luft- und Raumfahrt operiert innerhalb eines mehrschichtigen Compliance-Rahmens, der behördliche Vorgaben und Industriestandards für Prüfmethoden, Dokumentation und Personalqualifikation abdeckt. In der Praxis treiben Lufttüchtigkeitsanweisungen (Airworthiness Directives), die von Regulierungsbehörden wie der Federal Aviation Administration (FAA) und der European Union Aviation Safety Agency (EASA) herausgegeben werden, die kurzfristige Nachfrage nach Inspektionen an, indem sie wiederkehrende Prüfungen und Rückverfolgbarkeit für betroffene Flugzeugstrukturen vorschreiben; so veröffentlichte die FAA beispielsweise im April 2026 eine Lufttüchtigkeitsanweisung (Docket-Nr. FAA-2026-06599), die wiederkehrende visuelle und NDT-Prüfungen zur Behebung von Riss- und Korrosionsthemen vorschreibt, die zunächst von der EASA identifiziert wurden.

Auf der Ebene von Standards und Akkreditierung werden EN 4179 und NAS 410 in zivilen und militärischen Lieferketten weithin für Qualifikationsrahmen des Luft- und Raumfahrt-NDT-Personals verwendet, während ASTM International grundlegende NDT-Normen und Terminologie (zum Beispiel ASTM E1316-25A) sowie Methodennormen zur Qualifizierung neuer Anwendungen wie additiv gefertigter Teile (zum Beispiel ASTM E3166-20e01) pflegt. Nadcap (Performance Review Institute) fungiert als branchengeführter Akkreditierungsweg für spezielle Prozesse in der Luft- und Raumfahrt und prägt die Erwartungen an Prüfbereitschaft und Dokumentation für OEMs, Tier-Lieferanten und MRO-Organisationen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Luft- und Raumfahrt-NDT beginnt bei Anbietern von Ausrüstung und Software (Ultraschall-, Radiographie- und Computertomographiesysteme sowie Analytik- und Datenmanagement-Schichten), erstreckt sich auf OEM- und Tier-Fertigungsanwender und geht dann in Inspektionsabläufe bei Fluggesellschaften, im Verteidigungsbereich und bei unabhängigen MRO-Organisationen über, wo Dienstleistungen und Verbrauchsmaterialien wiederkehrende Ausgaben erzeugen. Mit steigenden Produktions- und Großwartungsvolumina wird die Kette zunehmend durch Automatisierungstreiber geprägt, darunter digitale Radiographie, PAUT mit FMC/TFM und robotergestützte Scansysteme, die Inspektionen in strukturierte Datensätze für Flotten- und Produktionsqualitätssysteme umwandeln.

Nachgelagerte Kapazitäten und Akkreditierung werden zunehmend zu Differenzierungsmerkmalen, da sich die Arbeit hin zu komplexen Verbundwerkstoffen und additiven Geometrien verschiebt, die schwerer manuell zu prüfen sind. Im Juni 2026 erweiterte die MISTRAS Group ihr Labor in Houston, Texas, um zusätzliche Luft- und Raumfahrt-Inspektionsfähigkeiten (einschließlich digitaler Radiographie und Ultraschallsysteme) und positionierte den Standort für eine Nadcap-Akkreditierung, was zeigt, wie Dienstleister in den Durchsatz interner Labore investieren, um Bearbeitungszeiten zu verkürzen und die Anforderungen der Hauptauftragnehmer zu erfüllen. Auf der Verteidigungsseite verstärken Programme, die autonome Inspektionen in Depots weiterentwickeln (zum Beispiel Asylons Phase-Drei-Arbeit für die U.S. Air Force im Warner Robins Air Logistics Complex im Juli 2026), einen parallelen Kanal, in dem Robotik und Software in Instandhaltungsabläufe integriert werden und die Rückkopplungsschleifen zwischen Inspektionsergebnissen, Reparaturentscheidungen und digitalen Wartungsaufzeichnungen enger werden.

Wettbewerbslandschaft

Der Luft- und Raumfahrt ZfP-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter rund 55 % des Marktanteils auf sich vereinen und eine lange Reihe regionaler Händler, Vermietungsunternehmen und spezialisierter Software-Firmen verbleibt. Baker Hughes, GE Aviation NDT Solutions, Olympus Corporation und Evident (jetzt Teil von Wabtec) verfügen über ein breites Portfolio in den Bereichen Ultraschall, CT und Phased-Array.[4]Railway Age, "Wabtec erwirbt Evident für 1,78 Milliarden USD," railwayage.com Ihre etablierten Vertriebsnetzwerke und gebündelten Schulungsdienstleistungen stellen dauerhafte Wettbewerbsvorteile dar. Gleichwohl gewinnen durch Risikokapital finanzierte Software-Neueinsteiger wie Vibrant Corporation an Boden, indem sie KI-Diagnostiklösungen anbieten, die auf bestehende Hardware nachgerüstet werden können, was etablierte Marktführer dazu zwingt, ihre digitalen Fahrpläne zu beschleunigen.

Die Akquisitionsaktivität nimmt zu: Wabtecs Kauf von Evident für 1,78 Milliarden USD im Jahr 2024 hat die Wettbewerbsstrukturen neu geordnet, indem Schienenfahrzeug- und Luft- und Raumfahrt ZfP-Vermögenswerte unter einem analytiksorientierten Dach vereint wurden. Baker Hughes investierte 45 Millionen USD in einen Forschungs- und Entwicklungsstandort in Houston, um die Entwicklung KI-gestützter Phased-Array-Prüfköpfe voranzutreiben, während GE Aviation die Lösung „Digital Inspector” auf den Markt brachte, die Inspektionsbilder mit Flottenzustandsdashboards verknüpft. Mittelgroße Akteure verfolgen Vermietungspools und Schulungsakademien, um nachgelagerte Kundenbeziehungen zu sichern, während die Hardware-Margen sinken.

Patentanmeldungen im Bereich der automatisierten Fehlererkennung stiegen im Jahr 2024 um 18 % im Jahresvergleich, was auf ein Wettrüsten um Data-Science-Talente und proprietäre Bildbibliotheken hindeutet. Lieferkettenpartnerschaften mit Cloud-Anbietern, Cybersicherheitsprüfern und Universitäten untermauern Technologiepipelines. Parallel dazu erarbeiten Normungsgremien Rahmenbedingungen für die Validierung von KI-Ergebnissen – eine Entwicklung, die voraussichtlich Ersteinsteigern zugutekommen wird, die Nachvollziehbarkeitsfunktionen in ihre Algorithmen integriert haben.

Marktführer im Bereich Luft- und Raumfahrt ZfP

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Luft- und Raumfahrt-ZfP-Marktbericht erfasste Unternehmen

- Baker Hughes Company

- Mistras Group Inc.

- SGS SA

- Intertek Group plc

- Applus Services SA

- General Electric Company (GE Aviation NDT Solutions)

- Olympus Corporation

- Nikon Corporation

- Eddyfi Technologies Inc.

- Teledyne Technologies Incorporated

- Zetec Inc.

- Sonatest Ltd.

- TWI Ltd.

- Ashtead Technology Ltd.

- Vermont Ultrasonics Inc.

- YXLON International GmbH

- Hologic Inc. (SureScan)

- Waygate Technologies GmbH

- Magnaflux Corporation

- Fischer Technology Inc.

- Element Materials Technology Group Ltd.

- Collins Aerospace (UTAS NDT Lab)

- Lufthansa Technik AG (NDT Services)

- Airbus S.A.S (AIRTAC NDT)

- Spirit AeroSystems Holdings Inc. (NDT Centers)

- Bombardier Inc. (In-house NDT)

Analyse der Unternehmen im Luft- und Raumfahrt-ZfP-Markt lesen

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum wandelt die Luft- und Raumfahrt-NDT von instrumentenzentriertem Einkauf zu prüfungsbereiten digitalen Workflows, die Rückverfolgbarkeit, Cybersicherheitskontrollen und wiederholbare Interpretation über verteilte Standorte hinweg unterstützen. Das im Juli 2025 veröffentlichte Advisory Circular AC 43.13-1C der FAA, das Zertifizierungswege für KI-gestützte NDT-Systeme skizziert und dabei die menschliche Überprüfung für kritische Teile beibehält, schafft Raum für Anbieter, die KI-Unterstützung mit validierten Verfahren, Aufzeichnungsaufbewahrung und Unterstützung der Prüferqualifikation bündeln, statt eigenständige Algorithmen zu verkaufen.

Kapazitätserweiterung und akkreditierungsgetriebene Spezialisierung schaffen ebenfalls kurzfristige Nischen, insbesondere dort, wo die Prüfkapazität für Verbundwerkstoffe und fortschrittliche Materialien begrenzt ist. Element Materials Technology investierte im Mai 2026 mehr als 20 Millionen USD, um die Prüfkapazität für Luft- und Raumfahrt- sowie Verteidigungsmaterialien in seiner Einrichtung in Charlotte, North Carolina, zu erweitern, und die MISTRAS Group erweiterte im Juni 2026 die Laborfähigkeiten in Houston, was auf aktive Ausgaben für Prüfinfrastruktur mit höherem Durchsatz und höheren Spezifikationen hinweist, die mit den Qualitätsanforderungen von OEMs und MRO-Betrieben übereinstimmen. Während Robotik und autonome Inspektion in Depot- und OEM-Umgebungen ausgereift sind, konzentrieren sich die Chancen auf die Integration von NDT-Ergebnissen in vorausschauende Instandhaltungsplattformen, die Bereitstellung sicherer Datenpipelines und den Aufbau von Schulungs- und Fernverifizierungsangeboten, die zur Milderung des dokumentierten Mangels an Level-III-zertifiziertem Personal beitragen.

Jüngste Branchenentwicklungen im Luft- und Raumfahrt-ZfP-Markt

- Juni 2026: Die MISTRAS Group erweiterte ihre hausinternen Laborkapazitäten in Houston, Texas, für Luft- und Raumfahrt- sowie Verteidigungsarbeiten um fortschrittliche Prüfausrüstung wie digitale Radiographie und Ultraschallsysteme. Das Upgrade erhöht den lokalen Durchsatz für Produktionsunterstützung und Komponentenarbeiten und unterstützt zugleich Wege zur Erfüllung der Qualifikationsanforderungen von Hauptauftragnehmern und OEMs, einschließlich der Vorbereitung auf die Nadcap-Akkreditierung.

- September 2025: Boeing führte als Reaktion auf FAA-Anweisungen strengere Ultraschallprüfungen für die Flügel-Rumpf-Verbindungen der 737 MAX ein und erweiterte damit den Prüfumfang über eine große in Betrieb befindliche Flotte. Diese Maßnahme erhöhte die Nachfrage nach Ultraschallgeräten mit hohem Durchsatz und dokumentationsintensiven Arbeitsabläufen bei Fluggesellschaften und MRO-Standorten zur Aufrechterhaltung der fortlaufenden Lufttüchtigkeit.

- Juli 2024: Wabtec kündigte die Übernahme von Evident für 1,78 Milliarden USD an und brachte damit ein großes NDT-Ausrüstungsportfolio unter einen breiter industriell und analytisch orientierten Eigentümer. Der Zusammenschluss veränderte die Wettbewerbsdynamik für Ultraschall- und Bildgebungslösungen und verstärkte den Trend zu gebündelten Hardware-, Software- und Serviceangeboten in regulierten Prüfmärkten, einschließlich der Luft- und Raumfahrt.

Luft- und Raumfahrt-ZfP-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch zerstörungsfreie Prüfung zur Inspektion und Verifizierung von Luft- und Raumfahrt- sowie Verteidigungsteilen, -baugruppen und -strukturen erzielt werden, ohne diese zu beschädigen. Er umfasst die wichtigsten Werkzeuge, Software und Dienstleistungen, die Inspektionstätigkeiten in Fertigung und Instandhaltung unterstützen.

Ausgeschlossene Bereiche: Wir schließen zerstörende Prüfungen, routinemäßige mechanische Messtechnik, die keine NDT-Methode ist, sowie allgemeine QS-Dienstleistungen aus, die keine NDT-Technik beinhalten.

Übersicht der Segmentierung

- Nach Komponente

- Ausrüstung

- Software

- Dienstleistungen

- Verbrauchsmaterialien

- Nach Prüfmethode

- Ultraschallprüfung

- Röntgenprüfung

- Magnetpulverprüfung

- Eindringprüfung

- Visuelle Inspektionsprüfung

- Wirbelstromprüfung

- Schallemissionsprüfung

- Thermografie / Infrarotprüfung

- Computertomografieprüfung

- Nach Verfahren

- Traditionell / Konventionell

- KI-gestützt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt damit, den tatsächlichen Nachfragepool und die Inspektionsintensität, die diesem typischerweise folgt, zu bestimmen. Wir überprüfen öffentliche Aktivitäten von Flugzeugen und Verteidigungsplattformen sowie Sicherheits- und Inspektionsleitlinien, um zu verstehen, wo NDT am häufigsten eingesetzt wird und wie sich die Ausgaben üblicherweise zeigen.

Zu den genutzten Quellen gehören nicht kostenpflichtige und offizielle Referenzen wie FAA-Lufttüchtigkeitsanweisungen und Advisory Circulars, EASA-Material zur fortlaufenden Lufttüchtigkeit, ICAO-Referenzpublikationen, Haushaltsdokumente des US-Verteidigungsministeriums und IAEA-Ressourcen zur industriellen Radiographie, sowie begutachtete NDT-Fachzeitschriften und Konferenzberichte. Wir prüfen zudem Jahresberichte, Investorenpräsentationen und seriöse Pressemitteilungen, um Produktumfang, Preisrichtung und das Tempo technologischer Veränderungen abzubilden. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Nachrichten- und Finanz-Screening, Patentdatenbanken sowie ausgewählte Datenpunkte zu Luft- und Raumfahrtflotten und -plattformen genutzt. Die aufgeführten Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die wertbestimmenden Schreibtischannahmen zu überprüfen, insbesondere wie viel Inspektion pro Flugzeug oder Programm durchgeführt wird und wie sich die Werkzeugadoption verändert. Wir sprachen mit einer Mischung aus ausrüstungsfokussierten Teilnehmern, Dienstleistern und Endnutzer-Stakeholdern in den wichtigsten Regionen, damit Preislogik, Auslastung und Ersatzzyklen mit realem Betriebskontext bestätigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 43% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 44% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-, nachfragebasierten Ansatzes, bei dem Flugzeugproduktion und -lieferungen, aktive Flottengrößen und MRO-Aktivität zur Rekonstruktion der von NDT unterstützten Inspektionslast verwendet werden, wonach die Ausgaben auf diese Arbeitslast angewendet werden. Um die Gesamtzahlen realistisch zu halten, führen wir zudem selektive Bottom-up-Näherungen durch, wie beispielsweise den durchschnittlichen Verkaufspreis multipliziert mit Stückzahlen für Kernausrüstungskategorien sowie eine Plausibilitätsprüfung der Serviceintensität für größere Instandhaltungsereignisse, die dann zur Anpassung von Ausreißern verwendet werden.

Wesentliche Modelleingaben umfassen Flugzeugbauraten und Wartungszyklen von Verteidigungsplattformen, die Verschiebung des Mixes hin zu Verbundwerkstoffstrukturen (die den Methodenmix verändert), die Methodendurchdringung nach Anwendungsfall (zum Beispiel Ultraschall versus Radiographie), Auslastungsraten für Ausrüstung in Werkstätten versus Feldarbeit sowie Preisentwicklungen für Ausrüstung, Software und Dienstleistungen. Für die Prognose wird eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Lieferungstaktpfade, MRO-Durchsatz und Geschwindigkeiten der Technologieadoption abbilden kann, wonach die Szenariogewichtungen an das angepasst werden, was Primärbefragte als wahrscheinlichsten Planungsfall beschrieben haben. Wo die Bottom-up-Abdeckung für kleinere Regionen oder Nischenmethoden unvollständig ist, werden Lücken durch an Flotten- und Produktionsindikatoren gekoppelte Verhältnisse behandelt, gefolgt von einer zweiten Überprüfung anhand typischer Ausgaben pro Flugzeug und pro Wartungszyklus.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, bevor die Zahlen finalisiert werden. Modellergebnisse werden mit unabhängigen Signalen wie Trends bei Flugzeuglieferungen, Änderungen der Flottenauslastung und der Richtung der Beschaffungs- und Wartungsausgaben verglichen, wonach ungewöhnliche Sprünge überprüft werden, um zu bestätigen, dass sie durch eine Eingabeänderung und nicht durch ein Formelproblem gestützt werden.

Eine zweite Analystenprüfung wird verwendet, um Umfangsgrenzen, Einheitenumrechnungen und Währungsbehandlung erneut zu prüfen, wonach gezielte Nachkontakte ausgelöst werden, wenn sich eine wesentliche Annahme über einen normalen Bereich hinaus verändert. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Verschiebungen der Flugzeugproduktionspläne oder größeren regulatorischen Änderungen, die die Inspektionshäufigkeit beeinflussen. Vor der Auslieferung wird das Modell für einen letzten Durchgang erneut geöffnet, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für zerstörungsfreie Prüfung in Luft- und Raumfahrt sowie Verteidigung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Luft- und Raumfahrt- sowie Verteidigungs-NDT können sich unterscheiden, selbst wenn das Thema identisch klingt, da die erfassten Umsatzströme und der zeitliche Bezug des Basisjahres nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie jede Studie Dienstleistungen gegenüber Ausrüstung behandelt und ob Software und angrenzende Inspektionstätigkeiten in die Gesamtsumme einbezogen werden.

Wesentliche Ursachen für Abweichungen in diesem Markt ergeben sich in der Regel aus Umfangsgrenzen und der Art und Weise, wie der Nachfragepool konstruiert wird. Einige Publisher tendieren stark zu ausrüstungsbezogenen Gesamtsummen, andere fügen Schulungs- oder Zertifizierungsumsätze hinzu, und manche wenden aggressive Adoptionskurven für fortschrittliche Methoden an, ohne diese mit den Realitäten von Flotten und MRO abzugleichen. Auch der zeitliche Bezug der Währung und der Aktualisierungsrhythmus spielen eine Rolle, da sich Flugzeuglieferungen und Wartungszyklen im Verteidigungsbereich schnell verschieben können, was die kurzfristige Laufrate verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,3 Milliarden USD (2026) | |

| Globaler Berichtsverlag A | 2,59 Milliarden USD (2025) | Diese Schätzung verwendet einen breiteren Umsatzkorb, der Schulungs- und Zertifizierungsprogramme einschließen kann und zusätzliche servicegebundene Güter innerhalb der Angebote zählt, was die Gesamtsummen über eine engere Sichtweise aus NDT-Ausrüstung plus Kerndienstleistungen hinaus erweitert. |

| Marktverlag B | 0,49 Milliarden USD (2024) | Diese Schätzung scheint näher an einem ausrüstungsorientierten Umfang mit engeren Produktgruppierungen zu liegen, was servicelastige Ausgaben im Zusammenhang mit wiederkehrenden Inspektionen und geplanten Wartungsereignissen unterzählen kann. |

Flugzeuglieferungen, Flottengröße und MRO-Durchsatz waren die Nachweisprüfungen, die verwendet wurden, um Mordor Intelligence an die Inspektionsarbeitslast zu binden, bevor der Wert angewendet wird, was eine Überzählung begrenzt, wenn angrenzende Umsatzposten gebündelt werden. Betrachtet man die Tabelle insgesamt, wird die Spannweite hauptsächlich dadurch erklärt, was jeder Publisher rund um die Kern-NDT-Tätigkeit erfasst und wie weit die Umsatzgrenze gezogen wird, sodass der nützlichste Vergleich stets zuerst den Umfang und dann das verwendete Jahr betrachtet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luft- und Raumfahrt ZfP-Markt im Jahr 2026?

Die Marktgröße im Bereich Luft- und Raumfahrt ZfP beträgt im Jahr 2026 1,3 Milliarden USD.

Welche CAGR wird für den Luft- und Raumfahrt ZfP-Markt bis 2031 erwartet?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,05 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Software-Lösungen wachsen mit einer CAGR von 9,15 %, da Betreiber zu analysegestützten Inspektionsworkflows migrieren.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Flottenausweitung, heimische Flugzeugproduktion und neue MRO-Einrichtungen treiben die Nachfrage in Asien-Pazifik mit einer CAGR von 9,1 % voran.

Was ist der wichtigste technologische Wandel, der die Inspektionsmethoden prägt?

KI-gestützte Analysen ergänzen traditionelle Verfahren, verkürzen die Inspektionszeit und verbessern die Genauigkeit der Fehlererkennung.

Welche Prüfmethode weist die höchste Wachstumsrate auf?

Die Computertomografie führt mit einer prognostizierten CAGR von 10,45 % aufgrund ihrer dreidimensionalen Visualisierungsfähigkeiten für Verbundstoffteile.

Seite zuletzt aktualisiert am: