Marktgröße und Marktanteil des NDT-Markts für 3D-Druck / Additive Fertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

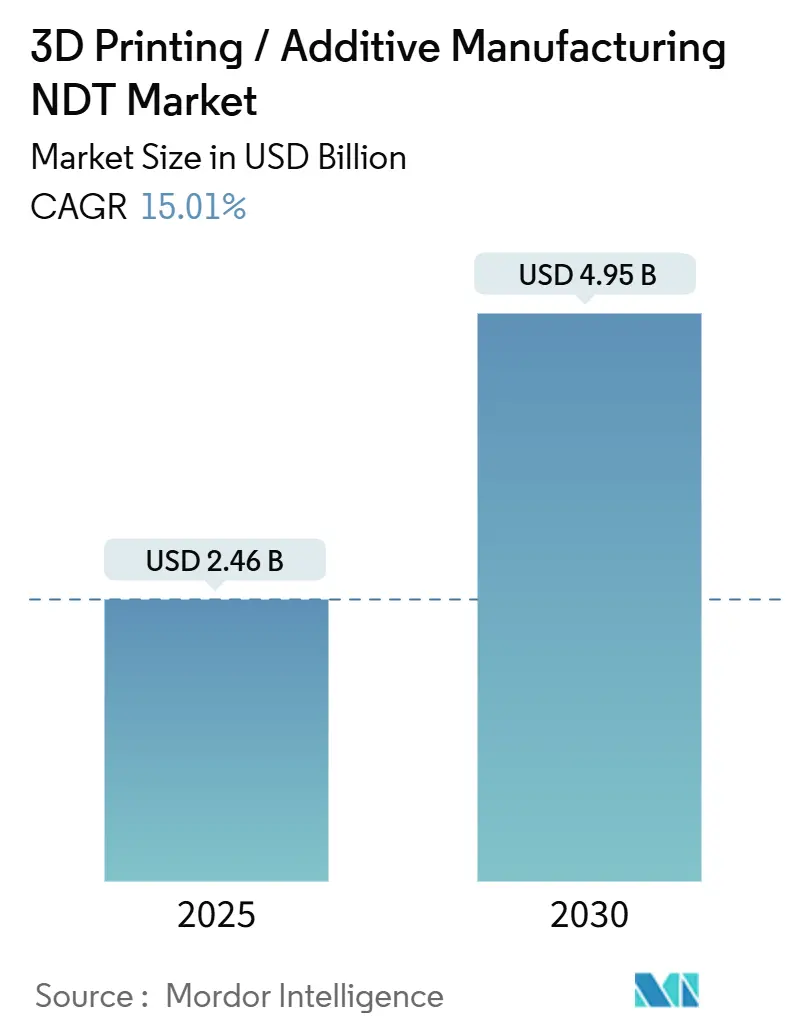

| Marktgröße (2025) | 2.46 Milliarden US-Dollar |

| Marktgröße (2030) | 4.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.01% CAGR |

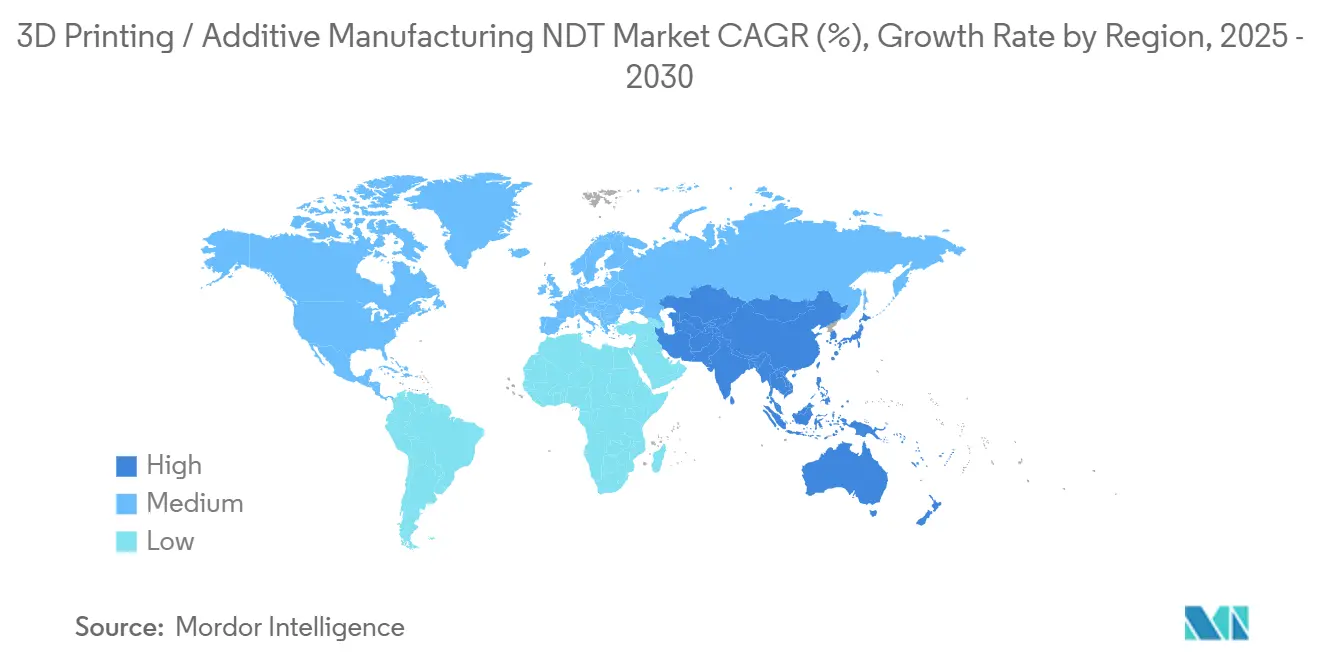

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des NDT-Markts für 3D-Druck / Additive Fertigung von Mordor Intelligence

Die Marktgröße des NDT-Markts für 3D-Druck / Additive Fertigung betrug im Jahr 2025 2,46 Milliarden USD und wird bis 2030 voraussichtlich 4,95 Milliarden USD erreichen, was einem soliden CAGR von 15,01 % im Prognosezeitraum entspricht. Die Beschleunigung spiegelt eine reifende Landschaft der Additiven Fertigung, strengere Anforderungen an die Teilequalifizierung in der Luft- und Raumfahrt sowie bei Medizinprodukten und die Verfügbarkeit KI-gestützter prozessbegleitender Inspektionsplattformen wider, die kostspielige Ausschussmengen verhindern. Hardware bleibt das Rückgrat des NDT-Markts für 3D-Druck, doch verlagert sich der Wert rasch hin zu Softwareanalysen, die prädiktive Erkenntnisse aus Sensordaten erschließen. Regulierungsbehörden auf beiden Seiten des Atlantiks schreiben nun eine kontinuierliche Überwachung für sicherheitskritische Bauteile vor und zwingen Unternehmen, in Echtzeit-Qualitätssicherungsstrategien zu investieren. Regionale Dynamiken beeinflussen das Wachstum ebenfalls: Nordamerika optimiert etablierte Luft- und Raumfahrtprogramme, während der Asien-Pazifik-Raum auf der grünen Wiese Industrie-4.0-Fabriken aufbaut, die auf vollständig digitale Inspektionsabläufe angewiesen sind.

Wesentliche Erkenntnisse des Berichts

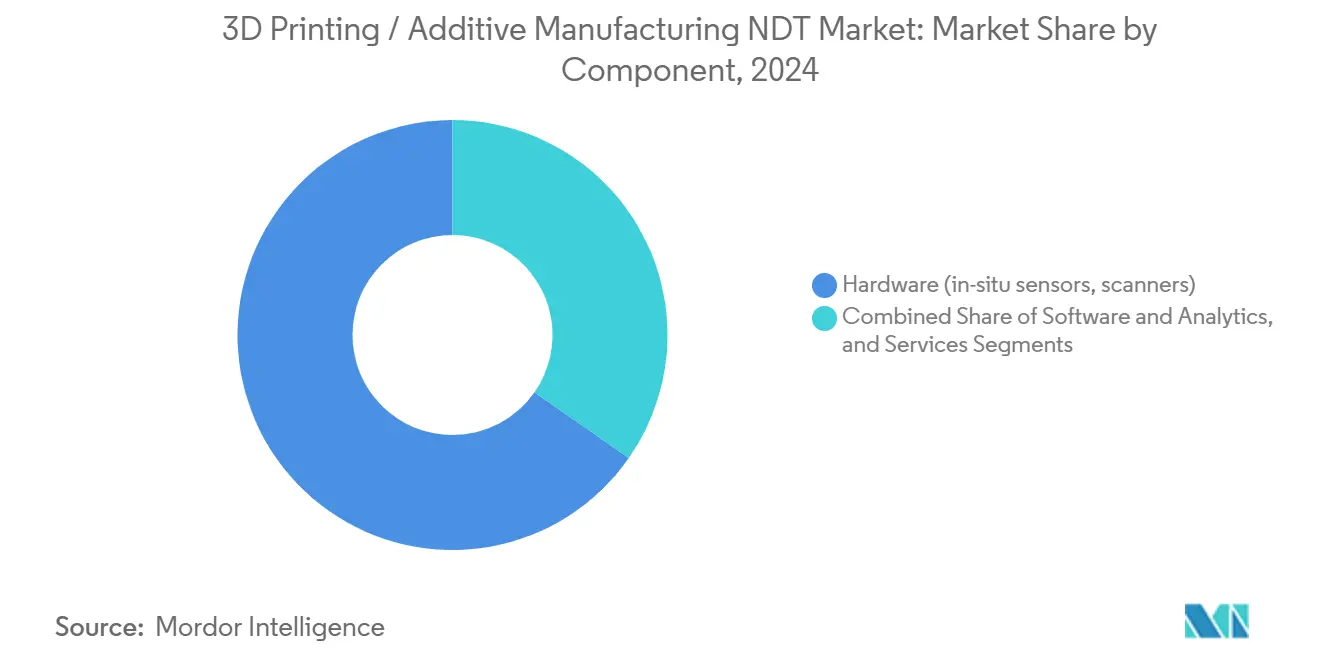

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 65,3 % des NDT-Markts für 3D-Druck auf Hardware, während Software und Analysen mit einem CAGR von 19,8 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Prüfmethode führte die Computertomografie im Jahr 2024 mit einem Umsatzanteil von 29,1 %; Thermografie und Infrarot entwickeln sich mit einem CAGR von 18,5 % bis 2030 weiter.

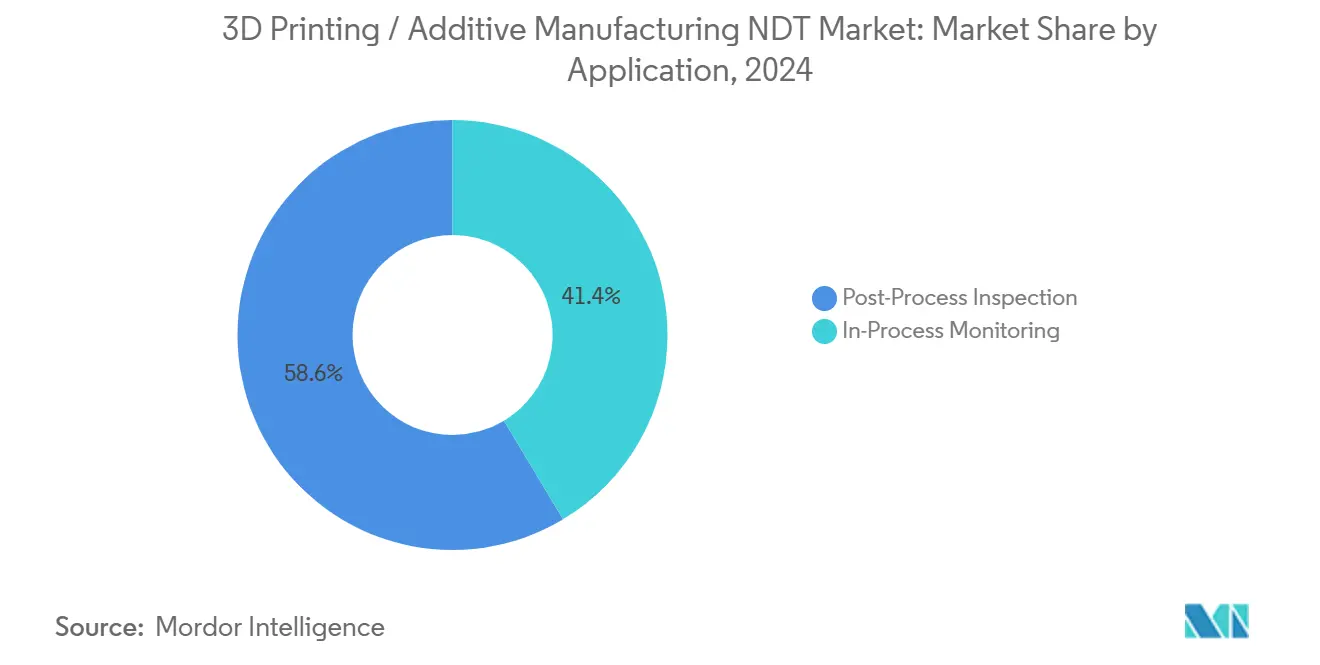

- Nach Anwendung entfielen im Jahr 2024 58,6 % der Marktgröße des NDT-Markts für 3D-Druck auf die Nachprozess-Inspektion, während die prozessbegleitende Überwachung bis 2030 voraussichtlich mit einem CAGR von 20,4 % wachsen wird.

- Nach Endverbraucherbranche entfielen im Jahr 2024 23,5 % der Nachfrage auf die Luft- und Raumfahrtbranche, während für die Medizinproduktbranche der höchste CAGR von 20,6 % bis 2030 prognostiziert wurde.

- Nach Geografie entfielen im Jahr 2024 29,5 % des Umsatzes auf Nordamerika; für den Asien-Pazifik-Raum wird bis 2030 der stärkste CAGR von 17,3 % prognostiziert.

Globale Trends und Erkenntnisse des NDT-Markts für 3D-Druck / Additive Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung der metallischen Additiven Fertigung in der Luft- und Raumfahrt-MRO | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkungsvorteile durch Integration prozessbegleitender ZfP | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmender regulatorischer Druck zur Teilequalifizierung (FAA, EASA) | +2.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur Serienproduktion bei medizinischen Implantaten | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Binder-Jetting-Linien im großen Maßstab | +1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Fehlervorhersageplattformen | +2.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung der metallischen Additiven Fertigung in der Luft- und Raumfahrt-MRO

Die Einführung der metallischen Additiven Fertigung in Wartung, Reparatur und Überholung erstreckt sich nun auf Turbinenschaufeln, Wärmetauscher und Strukturhalterungen. Die FAA-Richtlinie von 2024 verpflichtet Betreiber zur Implementierung kontinuierlicher Inspektionen für Titan- und Nickellegierungen und steigert damit die Nachfrage nach Inline-CT- und Hochenergie-Röntgenlösungen. In Europa verlangt die EASA eine dokumentierte Rückverfolgbarkeit vom Pulverrohstoff bis zum fertigen Bauteil, was den Einsatz integrierter Datenbankwerkzeuge fördert, die jede Schmelzschicht protokollieren.[1]Europäische Agentur für Flugsicherheit, „Zertifizierungsspezifikationen für Additive Fertigung”, easa.europa.eu Boeings validierte additiv gefertigte Halterungen im 787-Programm bewiesen, dass gitterreiche Geometrien strenge Ermüdungstests bestehen können, wenn sie während jedes Bauvorgangs überwacht werden. Die Komplexität interner Kühlkanäle stößt den herkömmlichen Ultraschall an seine Grenzen und eröffnet Spielraum für akustische Emissionsarrays in Verbindung mit KI-Filterung. Da Fluggesellschaften digitale Ersatzteilstrategien einführen, betrachten MRO-Einrichtungen den NDT-Markt für 3D-Druck als den zuverlässigsten Weg zur Aufrechterhaltung von Lufttüchtigkeitszertifizierungen ohne Verlängerung der Durchlaufzeiten.

Kostensenkungsvorteile durch Integration prozessbegleitender ZfP

Echtzeit-Überwachung reduziert den Ausschuss um bis zu 40 %, indem Porosität erkannt wird, bevor sie sich über Schichten ausbreitet, wie in führenden Automobilwerken nachgewiesen. General Electric verzeichnete eine 60-prozentige Reduzierung der Nachbearbeitungswarteschlangen, sobald Multisensorplattformen Anomalien direkt in MES-Dashboards streamten, was Einsparungen von über 10.000 USD pro abgelehnter Luft- und Raumfahrthalterung ergab. Die Abschaffung eigenständiger Inspektionskabinen reduziert den Platzbedarf und minimiert Kranbewegungen bei schweren Metallbauten, was zu kumulativen Durchsatzgewinnen führt. Cloud-Analysen prognostizieren zudem den Werkzeugverschleiß, sodass Planer Wartungsarbeiten in Schwachlastschichten einplanen können, anstatt hochwertige Produktionsläufe zu unterbrechen. Diese sich verstärkenden Effizienzgewinne machen den NDT-Markt für 3D-Druck zu einem integralen Bestandteil der Rentabilität in Branchen, die früher hohen Ausschuss als Preis der Designfreiheit akzeptierten.

Zunehmender regulatorischer Druck zur Teilequalifizierung (FAA, EASA)

Zertifizierungsfahrpläne betten die zerstörungsfreie Prüfung nun ab der Pulverannahme ein. Advisory Circular 20-170A definiert die kontinuierliche Überwachung als Standardansatz für strukturelle Luftfahrzeugteile und verpflichtet Drucker zur Integration mehrachsiger Sensoren und Hochgeschwindigkeits-Infrarotkameras. Die EASA spiegelt diese Haltung wider und fügt zusätzliche Dokumentationsanforderungen für das Directed-Energy-Deposition-Verfahren hinzu, während ISO/ASTM 52941 eine harmonisierte Terminologie bereitstellt, die globale Lieferkettenaudits vereinfacht. Qualifizierungszeiträume von 18 bis 24 Monaten erzeugen eine wiederkehrende Nachfrage nach kalibrierter Ausrüstung und Serviceverträgen. Hersteller ohne validierte Inspektionspakete riskieren Zertifizierungsverzögerungen, die Programmstarts im Wert von Hunderten von Millionen USD verzögern können. Folglich werden Qualitätssicherungsbudgets zunehmend für Anbieter bereitgestellt, die Hardware, Analysen und Schulungen in schlüsselfertigen Paketen bündeln können, was den langfristigen Sog auf den NDT-Markt für 3D-Druck verstärkt.

Verlagerung hin zur Serienproduktion bei medizinischen Implantaten

Personalisierte Knie-, Hüft- und Schädelimplantate haben den Übergang von Pilotläufen zu Chargen von Hunderten pro Tag vollzogen, insbesondere seit die FDA-Richtlinie von 2024 die kontinuierliche Prozessvalidierung formalisiert hat. Johnson and Johnson skalierte seine Ethicon-Einrichtung auf die Ausgabe patientenspezifischer orthopädischer Geräte, die schichtweise überwacht werden, und bestätigte die mechanische Integrität ohne nachträgliche Querschnittsanalyse.[2]Johnson & Johnson, „Additive Fertigung für Medizinprodukte”, jnj.com Titangitter, die die Osseointegration fördern, erfordern hochkontrastive CT zur Überprüfung der Porenverbindung, während Kobalt-Chrom-Zahnbögen Wirbelstromabtastungen benötigen, um die vollständige Verschmelzung zu verifizieren. Automatisierte Roboter transportieren Implantate von Bauplatten zu Reinigungsstationen, und derselbe Roboter löst Inspektionsmakros aus, die Daten gegen eindeutige Gerätekennungen speichern. Da sich Erstattungsmodelle in der orthopädischen Versorgung auf ergebnisbasierte Verträge verlagern, betrachten Hersteller robuste ZfP-Nachweise als unverzichtbar für das Haftungsmanagement und sichern damit den anhaltenden Schwung des NDT-Markts für 3D-Druck.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Inspektionsprotokollen für komplexe Gitterstrukturen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für integrierte Überwachungshardware | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachkräfte für hybride AM-ZfP-Betriebe | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken bei cloudbasierten Inspektionsanalysen | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Inspektionsprotokollen für komplexe Gitterstrukturen

Die meisten ASTM- und ISO-Dokumente richten sich nach wie vor an Guss- und Schmiedeteile und lassen additive Gitter ohne vorschreibende Abnahmekriterien. Folglich entwerfen Luft- und Raumfahrtunternehmen proprietäre Standards, die Lieferanten entschlüsseln müssen, was Skaleneffekte in globalen Lieferketten untergräbt. Die American Society for Testing and Materials hat Ausschüsse, die an methodenspezifischen Anhängen arbeiten, doch eine breite Ratifizierung könnte sich über 2026 hinaus verzögern. Ohne globalen Konsens fordern Prüfer häufig redundante Scans, was die Inspektionsarbeitskosten bei Teilen mit geringer Marge in die Höhe treibt. Medizinische Regulierungsbehörden gehen vorsichtig vor und genehmigen Implantate von Fall zu Fall, bis öffentliche Standards etabliert sind. Diese Unsicherheit dämpft Investitionen in neue Inspektionskapazitäten und verlangsamt den Gesamt-CAGR des NDT-Markts für 3D-Druck.

Hohe Anfangsinvestitionskosten für integrierte Überwachungshardware

Ein vollständiges System aus Hochenergie-CT, Pulverbettkameras und Laserprofilometern kann pro Metalllinie 500.000 USD übersteigen – ein abschreckender Einstiegspreis für kleine Auftragshersteller. Während Leasingmodelle den Liquiditätsdruck mindern, wägen CFOs dennoch das Risiko der Technologieveralterung in einem sich schnell entwickelnden Bereich ab. Unternehmen in Schwellenmärkten stehen vor noch größeren Hürden: Knappe lokale Servicenetzwerke verlängern Ausfallzeiten bei Geräteausfällen und dämpfen ROI-Berechnungen. Obwohl Abonnementanalysen einen Teil des Kapitalaufwands ausgleichen, müssen Unternehmen Maschinen dennoch mit robusten Sensoren nachrüsten. Bis die durchschnittlichen Verkaufspreise für Hardware sinken oder Finanzierungskonditionen sich verbessern, verliert der NDT-Markt für 3D-Druck potenzielle Kunden, da diese die Investitionshürde nicht überwinden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Software-Disruption

Hardware führte den NDT-Markt für 3D-Druck im Jahr 2024 an und erzielte 65,3 % des Umsatzes durch Sensoren, Scanner und Bildgebungsmodule, die jeden Inspektionsablauf verankern. CT-Gantries, Phased-Array-Ultraschallköpfe und Infrarotkameras bilden die erste Datenerfassungsebene. Dennoch verändert Software die Wertgleichung und wächst mit einem CAGR von 19,8 %, da KI-Routinen Voxel klassifizieren, Porosität quantifizieren und automatisierte Konformitätszertifikate erstellen, die Regulierungsbehörden nun als Prüfnachweise akzeptieren. Dienstleistungen tragen durch Kalibrierung, Validierung und Prozessberatungsaufträge bei, die Hardware und Analysen zu einheitlichen Lösungen verknüpfen.

Die Konvergenz physischer Instrumente und Cloud-Verarbeitung beschleunigt sich. Die Fehlerklassifizierungssuite von Hexagon AB wird vorinstalliert auf CT-Systemen ausgeliefert und verwandelt ein ehemals eigenständiges Gerät in ein Datengerät. Servicepartner profitieren davon, indem sie kontinuierliche Verbesserungsprogramme anbieten, die Inspektionsprotokolle nach Hinweisen zur fertigungsgerechten Konstruktion durchsuchen. Im Zeitraum 2025–2030 erwarten OEMs, dass Abonnement-Software die Capex-Hardware beim Margenbeitrag übertrifft, was einen strategischen Wandel innerhalb des NDT-Markts für 3D-Druck unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode: Führungsposition der Computertomografie wird durch thermische Innovation herausgefordert

Die Computertomografie behielt im Jahr 2024 einen Anteil von 29,1 % am NDT-Markt für 3D-Druck und wird für ihre zerstörungsfreie Sichtbarkeit verborgener Hohlräume und Kühlkanäle geschätzt, die Exzellenz in der Luft- und Raumfahrt sowie Medizin definieren. Thermografie und Infrarot skalieren zwar historisch gesehen als sekundäre Methoden, wachsen jedoch schnell mit einem CAGR von 18,5 %, da sie Bildrate-Rückmeldungen während jedes Laserdurchgangs liefern und die Produktion nicht unterbrechen. Ultraschallarrays eignen sich gut für dicke Metallbauten, während Röntgenquellen Nischen-Legierungsstapel adressieren, die hohe Durchdringungsenergie erfordern.

Die Wettbewerbsdynamik begünstigt nun hybride Systeme. Die Inline-CT-Einheit der ZEISS Group kombiniert Fächerstrahlscans mit thermografischen Überlagerungen und vereint räumliche Auflösung und zeitliche Erkenntnisse in einer einzigen Konsole. Maschinelle Sichtprüfung belebt die älteste ZfP-Technik neu und nutzt KI-Führung zur Sortierung von Oberflächenanomalien bei Pixelauflösungen, die zuvor unerreichbar waren. Akustische Emissionssonden geben frühe Warnzeichen der Mikrorissausbreitung, was eine proaktive Parameteranpassung statt Ausschuss am Ende des Bauvorgangs ermöglicht. Solche Methodenkombinationen halten den NDT-Markt für 3D-Druck lebendig, da Käufer Mehrzwecksysteme suchen, die Investitionen über Teilefamilien amortisieren.

Nach Anwendung: Dominanz der Nachprozess-Inspektion weicht der Echtzeit-Prävention

Abschlussinspektionsabläufe generierten im Jahr 2024 noch 58,6 % des Umsatzes, was die fest verankerten Luft- und Raumfahrt- und FDA-verknüpften Protokolle widerspiegelt, die einen Nachweis bei der Lieferung verlangen. Die prozessbegleitende Überwachung schießt jedoch mit einem CAGR von 20,4 % nach vorne und signalisiert einen philosophischen Wandel von der Erkennung zur Prävention. Inline-Kameras, Fotodioden und Schmelzbad-Pyrometer erkennen Pulverspritzer oder Balling innerhalb von Millisekunden und lösen sofortige Neubeschichtungen oder Schichtabbrüche aus, die Material retten.

Das Live-Inspect-Ökosystem von Desktop Metal integriert Schmelzbadanalysen mit der Druckerfirmware und stellt sicher, dass Fehler nicht unentdeckt fortschreiten können. Die Nachprozess-Inspektion bleibt wichtig, insbesondere für die dimensionale Metrologie, aber ihre Rolle verlagert sich eher auf dokumentarische Sicherung als auf die primäre Fehlererkennung. Die optimale Strategie kombiniert beides: Prozessbegleitende Daten steuern die geschlossene Regelung, während selektive CT regulatorische Meilensteine verifiziert, was eine ausgewogene Kosten-Qualitäts-Harmonie ergibt, die den NDT-Markt für 3D-Druck vorantreibt.

Nach Endverbraucherbranche: Reife der Luft- und Raumfahrt kontrastiert mit Beschleunigung bei Medizinprodukten

Die Luft- und Raumfahrt entfiel im Jahr 2024 auf 23,5 % der Nachfrage – ein Zeugnis für die langen Vorlaufzeiten der Branche und eine Kultur, die großzügig für Sicherheitsvalidierungen budgetiert. FAA- und EASA-Vorschriften schreiben integrierte Inspektionen für Turbinenschaufeln, Halterungen und Teile des Umgebungskontrollsystems vor und festigen die Luft- und Raumfahrt als führendes Kundensegment. Im Gegensatz dazu wächst die Medizinproduktbranche, obwohl in absoluten Zahlen kleiner, mit einem CAGR von 20,6 %, da orthopädische und dentale Unternehmen Prototypen in Massenindividualisierungspipelines überführen.

Stryker, Zimmer Biomet und Johnson and Johnson verfügen nun über Flotten kalibrierter Drucker, die jeweils mit CT-Türmen gepaart sind, die auf trabekuläre Gradientenstrukturen abgestimmt sind. Die Automobiladoption ist stetiger, nimmt aber jährlich zu, da leichte Halterungen und Kühlmäntel für Elektromotoren auf additive Verfahren umgestellt werden, die Hochdurchsatz-Bildverarbeitungssysteme erfordern. Energie-, Marine- und Halbleiternutzer fügen inkrementelles Volumen hinzu, wobei jeder spezialisierte Inspektionsbesonderheiten mitbringt, die die Lösungspalette des NDT-Markts für 3D-Druck erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 29,5 % am globalen Umsatz, angetrieben durch fest verankerte Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtprogramme, die die Additive Fertigung ein Jahrzehnt früher institutionalisiert hatten. Das klare Regelwerk der FAA beruhigt Investoren, während Verteidigungsunternehmen wie Lockheed Martin und Boeing Inspektionsprotokolle in jeden Teilequalifizierungsdossier einbetten.[3]Lockheed Martin Corporation, „Fertigungskapazitäten”, lockheedmartin.com Kanada trägt zur aggressiven CT-Einführung von Bombardier für Regionaljet-Komponenten bei, während Mexikos Automobilkorridor kostengünstige Infraroteinheiten für leichte Halterungsläufe bevorzugt.

Für den Asien-Pazifik-Raum wird bis 2030 der schnellste CAGR von 17,3 % prognostiziert, da Chinas Politik „Made in China 2025” Subventionen auf integrierte Druck- und Inspektionsfabriken lenkt. Staatliche Institute in Shanghai und Shenzhen beschaffen Großvolumen-CT-Scanner für öffentliche F&E-Prüfstände, die regionale Lieferanten mieten können, was die Einstiegshürden senkt. Japan führt bei robotergestützter Inspektion: Cobots transportieren Teile von Binder-Jet-Modulen in Multisensorbuchten ohne menschliche Berührung. Südkorea profitiert von Halbleiterverpackungsanwendungen, die Mikrometer-CT erfordern, während Indiens aufstrebender Luft- und Raumfahrtsektor Pilotaufträge für Ultraschalllösungen anzieht und den Kundenstamm des NDT-Markts für 3D-Druck erweitert.

Europa bleibt ein Präzisionstechnik-Kraftzentrum. Deutschland setzt auf sein Automobilgewicht und stattet Siemens-geführte Smart Factories mit KI-gestützten Fehler-Dashboards aus. Frankreichs Safran und Airbus investieren in gitterfokussierte Wirbelstromarrays, während das Vereinigte Königreich Forschungscluster rund um die Sensorsysteme von Renishaw fördert. Südeuropa macht Fortschritte, da italienische und spanische Unternehmen additive Ersatzteiloperationen für Schienen- und Energiebereiche hinzufügen, wenn auch in geringeren Volumina. Die Nachhaltigkeitsagenda der Region begünstigt die additive Aufarbeitung und erfordert Inspektionsregimes, die Lebensverlängerungsansprüche bestätigen, was den NDT-Markt für 3D-Druck weiter belebt.

Wettbewerbslandschaft

Der NDT-Markt für 3D-Druck weist eine moderate Konzentration auf, wobei etablierte Marktführer und agile Spezialisten um integrierte Verträge konkurrieren. Baker Hughes kombiniert Ultraschallkompetenz mit Laseraufbettenkameras und bringt eine AM-spezifische Plattform auf den Markt, die die Inspektionsfenster bei der Markteinführung für Kunden um 35 % verkürzt.[4]Baker Hughes, „Inspektionstechnologien”, bakerhughes.com Hexagon AB investiert 45 Millionen USD in KI zur Fehlerklassifizierung und setzt darauf, dass Algorithmen – nicht Hardware – künftige Angebote differenzieren werden. Die ZEISS Group hat ihre CT-Expertise im Bereich Medizinprodukte genutzt, um Inline-Baugruppen zu entwickeln, die nun in orthopädische Implantatlinien integriert sind und die Validierungszeit ohne Kompromisse bei der Auflösung reduzieren.

Strategische Partnerschaften nehmen zu. GE Waygate kooperiert mit zwei führenden Luft- und Raumfahrt-OEMs, um Inspektionsroutinen für Kühlkanäle zu entwickeln, die für Boroskope unerreichbar sind, und schafft damit de-facto-Standards, die der breitere Sektor möglicherweise übernimmt. Olympus Corporation erwarb ein belgisches KI-Start-up, um seinen Software-Stack zu stärken, was eine Verlagerung der Dienstleistungen über die optische Instrumentierung hinaus signalisiert. Materialise und 3D Systems setzen auf Cloud-Analysen und aggregieren standortübergreifende Scan-Protokolle in zentralisierten Dashboards, die Design-Feedback-Schleifen speisen.

Patentanmeldungen unterstreichen die Intensität. Cognex erweitert maschinelle Sichtansprüche mit Schmelzbadcharakterisierung auf Pixelebene, während Renishaw Schutz für Mehrwellenlängen-Laserprofilometrie in Qualitätskarten für Pulverbettfusion sichert. Der Preiswettbewerb nimmt zu, aber die Differenzierung durch schlüsselfertige Pakete schützt die Margen. Kunden bevorzugen zunehmend Einzelrechnungslösungen, die Hardware, Analysen und Compliance-Dokumentation kombinieren – ein Trend, der die Entwicklung des NDT-Markts für 3D-Druck voraussichtlich weiter verstärken wird.

Marktführer der NDT-Branche für 3D-Druck / Additive Fertigung

Baker Hughes Inspection Technologies

Hexagon AB

Waygate Technologies (A GE Business)

Olympus Corporation

Eddyfi Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Stratasys verbesserte die Inspektionsfähigkeiten für Polymerdruck zur Unterstützung von Automobilvolumina.

- September 2024: Baker Hughes brachte eine integrierte ZfP-Plattform für die metallische Additive Fertigung auf den Markt, die Ultraschallprüfung mit prozessbegleitender Echtzeit-Überwachung kombiniert und bei frühen Luft- und Raumfahrtkunden eine Reduzierung der Inspektionszeit um 35 % erzielt.

- August 2024: Hexagon AB investierte 45 Millionen USD in den Ausbau KI-gestützter Fehlerklassifizierung und CT-Lösungen für Serienproduktionslinien.

- Juli 2024: Die ZEISS Group führte ein Inline-CT-Inspektionssystem ein, das auf die Additive Fertigung zugeschnitten ist und die Zykluszeiten für die Medizinproduktherstellung reduziert.

Umfang des globalen Berichts zum NDT-Markt für 3D-Druck / Additive Fertigung

| Hardware (In-situ-Sensoren, Scanner) |

| Software und Analysen |

| Dienstleistungen |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Visuelle Prüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Prozessbegleitende Überwachung |

| Nachprozess-Inspektion |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware (In-situ-Sensoren, Scanner) | ||

| Software und Analysen | |||

| Dienstleistungen | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Visuelle Prüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Anwendung | Prozessbegleitende Überwachung | ||

| Nachprozess-Inspektion | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwerindustrie | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des NDT-Markts für 3D-Druck?

Die Marktgröße des NDT-Markts für 3D-Druck erreichte im Jahr 2025 2,46 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate des Markts?

Es wird prognostiziert, dass der Markt mit einem CAGR von 15,01 % wächst und bis 2030 4,95 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Software und Analysen führen das Wachstum mit einem CAGR von 19,8 % an, da KI zunehmend zentral für Inspektionsabläufe wird.

Warum ist die Luft- und Raumfahrt ein wichtiger Anwender von ZfP in der Additiven Fertigung?

FAA- und EASA-Vorschriften verlangen eine kontinuierliche Qualitätsüberwachung für flugsicherheitskritische additiv gefertigte Teile und treiben damit nachhaltige Investitionen in diesem Bereich an.

Was hindert kleinere Unternehmen an der Einführung integrierter Inspektion?

Hohe Anfangsinvestitionskosten, die häufig 500.000 USD pro Linie übersteigen, bleiben eine primäre Hürde für kleine und mittelständische Hersteller.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum, angetrieben durch China, Japan und Südkorea, wird bis 2030 voraussichtlich mit einem CAGR von 17,3 % wachsen.

Seite zuletzt aktualisiert am: