Automobil-ZfP-Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

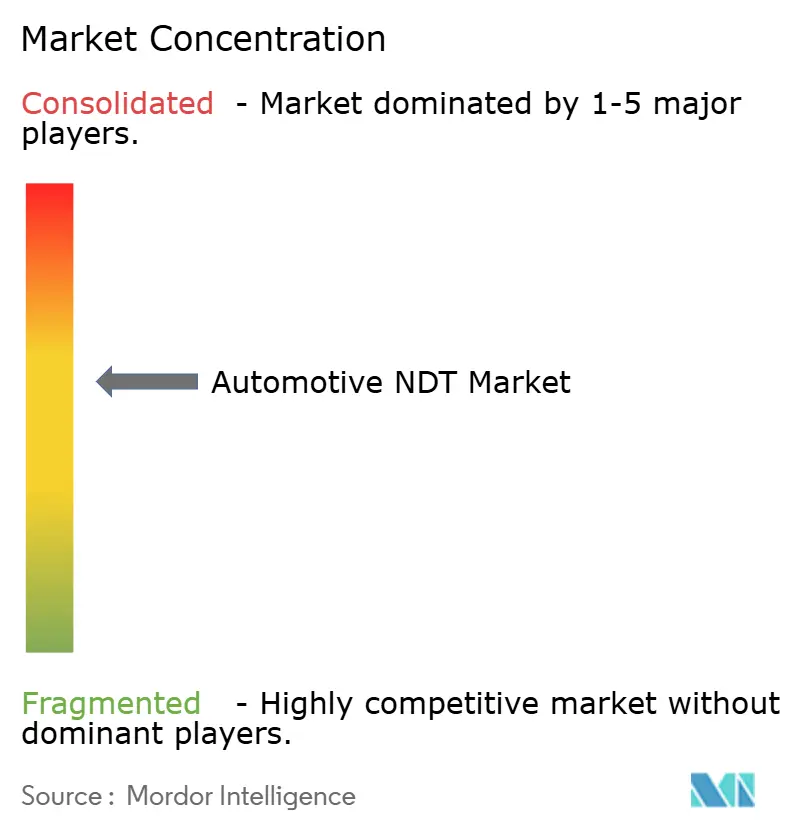

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-ZfP-Marktanalyse von Mordor Intelligence

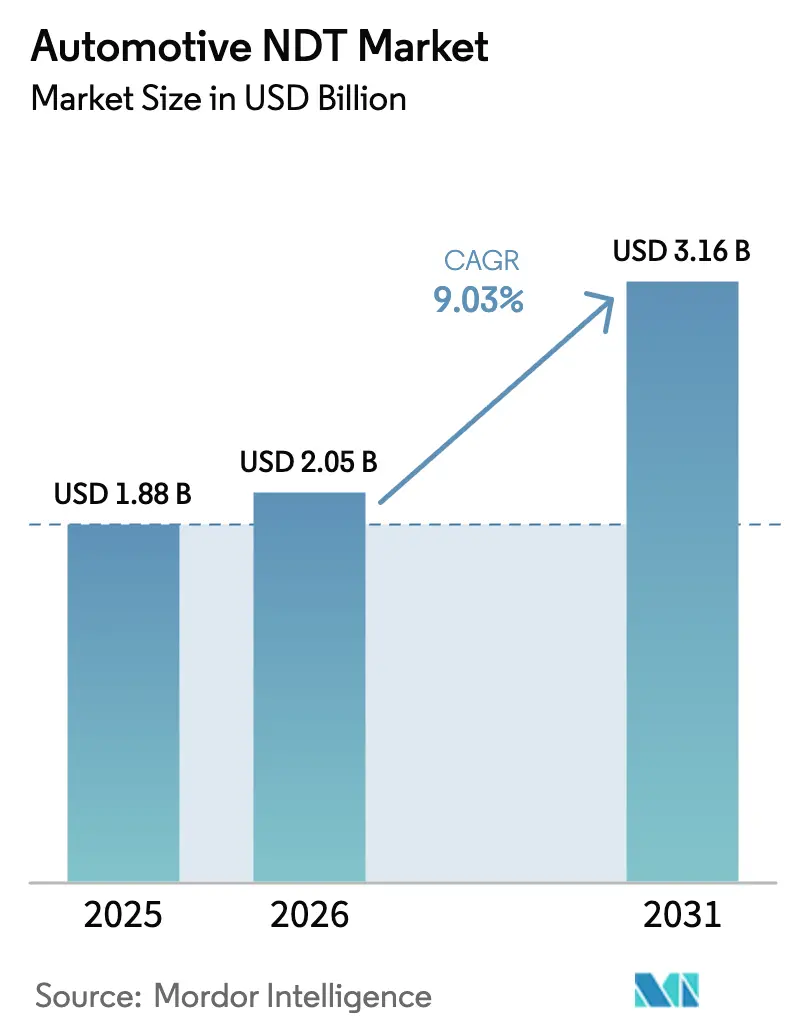

Die Größe des Automobil-ZfP-Marktes wurde im Jahr 2025 auf USD 1,88 Milliarden geschätzt und soll von USD 2,05 Milliarden im Jahr 2026 auf USD 3,16 Milliarden bis 2031 wachsen, bei einer CAGR von 9,03 % während des Prognosezeitraums (2026–2031). Diese Dynamik spiegelt die rasch wachsende Abhängigkeit der Branche von fortschrittlichen Prüftechnologien wider, die Leichtbau-Mehrkomponentenstrukturen schützen, die Integrität von Batterien für Elektrofahrzeuge (EV) validieren und zunehmend strengen globalen Sicherheitsvorschriften entsprechen. Automobilhersteller integrieren inline-fähige Computertomographie-Scanner (CT) und Hochfrequenz-Ultraschall-Arrays, um Oberflächenfehler in Aluminiumgussteilen und Kohlefaserteilen zu lokalisieren, ohne die Taktzeiten zu verlangsamen, während KI-gestützte Fehlererkennungssoftware die Erkennungswiederholbarkeit bei kritischen Gussteilen auf über 97 % verbessert. Erhöhte Kapitalausgaben für robotertaugliche Systeme, die Verbreitung von Industrie-4.0-Architekturen und die grenzüberschreitende Harmonisierung von Vorschriften erweitern die Lieferantenmöglichkeiten in allen wichtigen Produktionszentren. Gleichzeitig stärkt ein Mangel an zertifizierten Technikern die Nachfrage nach schlüsselfertigen Prüfdienstleistungen und automatisierten Arbeitsabläufen. Die strategische Konsolidierung, exemplarisch durch SGS's USD 1,325 Milliarden schwere Übernahme von Applied Technical Services, signalisiert einen Wettlauf um den Aufbau globaler Reichweite und Full-Stack-Technologieportfolios, die den sich beschleunigenden Anforderungen des Automobil-ZfP-Marktes gerecht werden können.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 48,10 % auf Ausrüstung im Automobil-ZfP-Markt, während Software bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen wird.

- Nach Prüfmethode entfiel im Jahr 2025 ein Anteil von 32,20 % der Automobil-ZfP-Marktgröße auf Ultraschallprüfung; die Computertomographie soll bis 2031 mit einer CAGR von 10,96 % expandieren.

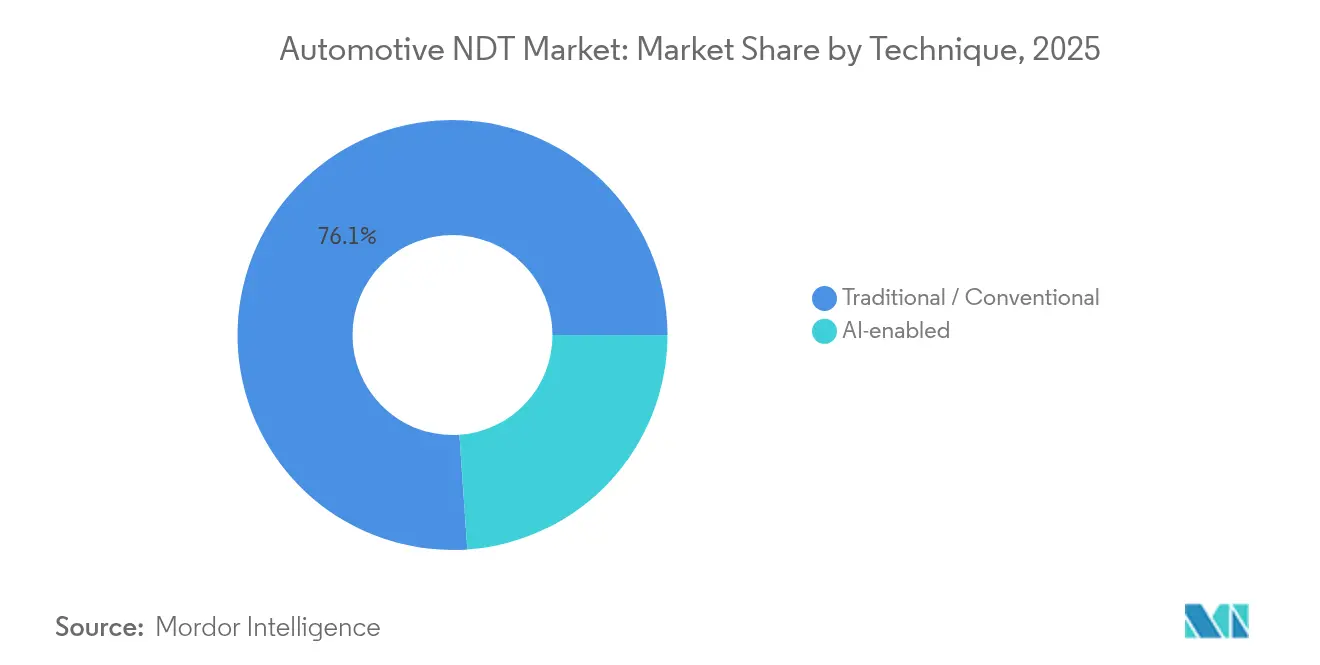

- Nach Technik entfielen im Jahr 2025 76,10 % des Automobil-ZfP-Marktanteils auf traditionelle Methoden, während KI-gestützte Systeme voraussichtlich mit einer CAGR von 9,88 % bis 2031 wachsen werden.

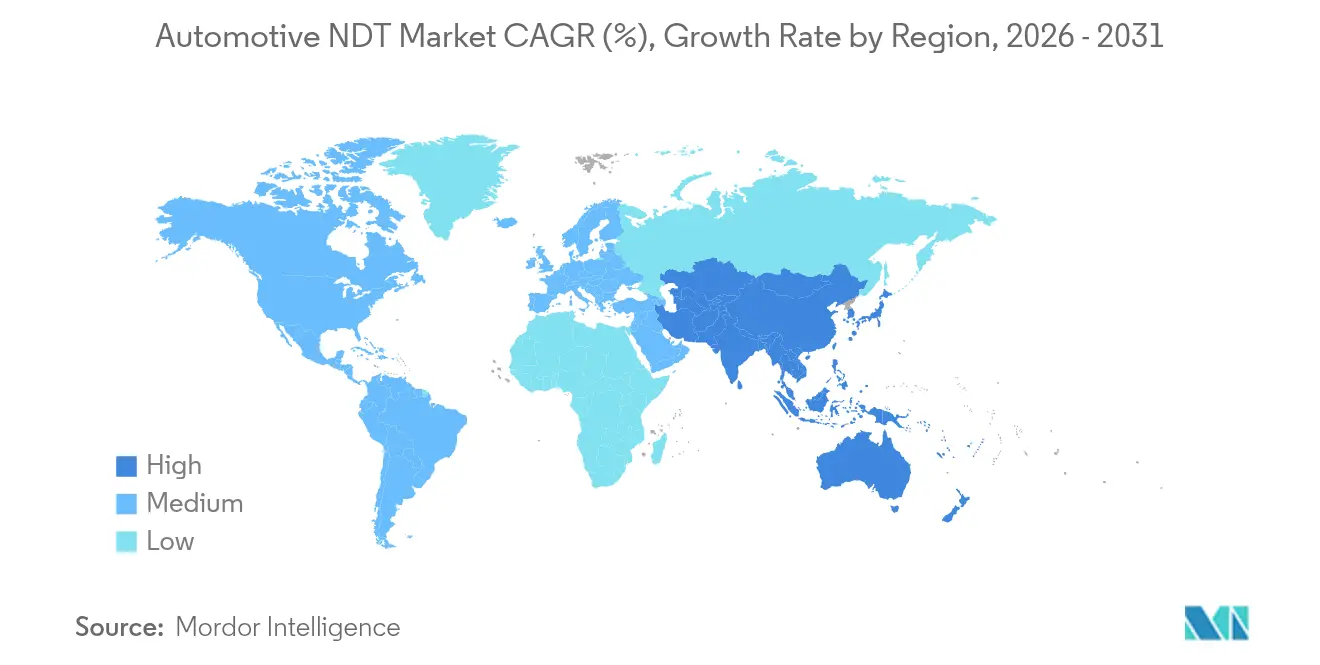

- Nach Geografie führte Nordamerika den Automobil-ZfP-Markt im Jahr 2025 mit einem Umsatzanteil von 37,45 %; der Asien-Pazifik-Raum soll zwischen 2026 und 2031 mit einer CAGR von 10,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automobil-ZfP-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz fortschrittlicher Leichtbaumaterialien | +2.1% | Nordamerika und Europa als Kernmärkte; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Anstieg der Inspektionen von Elektrofahrzeug-Batterien | +2.8% | Asien-Pazifik und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Fahrzeugsicherheitsvorschriften | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| Robotergestützte inline-ZfP-Automatisierung | +1.7% | Nordamerika und Europa; expandierender Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf vollständige CT für additiv gefertigte Teile | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Nachfrage nach tragbaren ZfP-Geräten im Betrieb | +0.9% | Nordamerika und Europa; entwickelter Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz fortschrittlicher Leichtbaumaterialien

Automobilhersteller ersetzen traditionelle Stahlstrukturen durch Aluminiumlegierungen und kohlefaserverstärkte Polymere, die den Kraftstoffverbrauch verbessern, aber anspruchsvollere Inspektionen erfordern. Ultraschall-Phased-Array-Systeme scannen nun Klebeverbindungen, um Delaminierungen zu erkennen, die bei Aufprallbelastungen zu Klebeversagen führen könnten. Inline-CT-Einheiten, die auf Produktionsförderbändern montiert sind, ermöglichen 100-%-Volumenprüfungen, ohne Teile aus dem Taktzeitplan zu entfernen – eine Methode, die BMW für Kohlefaser-Dachrahmen einsetzt. KI-gestützte Analysen haben die Wiederholbarkeit der Hohlraumdetektion bei Aluminiumguss auf 97,25 % gesteigert, obwohl die Genauigkeit bei Dickenübergängen noch bei 86,97 % Wiederholbarkeit hinterherhinkt. ISO-9001- und IATF-16949-Zertifizierungen verpflichten Lieferanten, vollständige Rückverfolgbarkeit nachzuweisen, was die breitere Einführung digitaler Archivierung und barcode-verknüpfter Bildspeicherung fördert. Da sich Leichtbautrends beschleunigen, wird der Automobil-ZfP-Markt seine Ausrüstungsbasis bei jedem neuen Modellstart erweitern.

Anstieg der Inspektionen von Elektrofahrzeug-Batterien

Lithium-Ionen-Akkupacks bringen ein Thermal-Runaway-Risiko mit sich, dem OEMs durch strenge CT- und Ultraschallvalidierung von Zellschweißnähten, Elektrodenausrichtung und Kühlplattenverbindungen begegnen. Hexagon hat Hochenergie-CT-Linien eingeführt, die 1.000 Zellen pro Stunde abbilden, während VisiConsult EUR 1,1 Millionen gesichert hat, um inline-CT für prismatische Module zu kommerzialisieren. UN-38.3-Transportvorschriften und Entwürfe der IEC-62660-Standards erzwingen den Nachweis der Zellintegrität vor dem Transport, was kurzfristige Nachfragespitzen für tragbare Radiographie- und Wirbelstromscanner erzeugt. Auch In-Service-Diagnostik schreitet voran: Niederfrequenz-Ultraschall kartiert den Elektrolytvolustverlust in alternden Akkupacks, um Garantieansprüche zu vermeiden. Diese Faktoren verstärken einen positiven Beitrag von 2,8 % zur CAGR des Automobil-ZfP-Marktes.

Strenge globale Fahrzeugsicherheitsvorschriften

Der Fahrplan der NHTSA führt bis zum Modelljahr 2027 anthropomorphe THOR-50M- und WorldSID-Crashtest-Dummies ein, was die Anforderungen an die strukturelle Integrität von Sensorhalterungen und Crashenergiepfaden erhöht. Euro NCAP orientiert sich parallel daran und verpflichtet multinationale OEMs, identische Crashverstärkungs-Knotenpunkte regionenübergreifend zu validieren. Vorschriften zur erweiterten Notbremsassistenz (AEB), die bis 2029 Geschwindigkeiten bis zu 145 km/h abdecken, verschärfen die Prüfung von Radarhalterungen und Kameragehäusen, die nach Kleinunfällen kalibriert bleiben müssen. Zendars Testdaten zeigten, dass im Jahr 2023 nur 17 % der Modelle Fußgänger-Dummies am Tag vollständig ausweichen konnten, was die Bedeutung fehlerfreier Sensorgehäuse unterstreicht.[1]Zendar Inc., "Wie OEMs die strengen AEB-Anforderungen der NHTSA erfüllen können," zendar.io Diese Vorschriften erstrecken die Inspektion auf energieabsorbierende Stoßstangen, Fußgänger-Beinformzonen und Kohlefaser-Frontträger. Das Ergebnis ist ein mehrjähriger Aufschwung im Automobil-ZfP-Markt, da OEMs Linien für höher auflösende Scans nachrüsten.

Robotergestützte inline-ZfP-Automatisierung

Automatisierte Punktschweißscanner, die mit Sechsachs-Robotern ausgestattet sind, prüfen jetzt bis zu 300 Schweißnähte pro Fahrzeug bei Taktzeiten von unter 3 Sekunden pro Schweißnaht, was den Durchsatz gegenüber manueller Stichprobennahme vervierfacht. Bewegungsprogrammierte CT-Gantries speichern Teilerezepte, die eine Reproduzierbarkeit im Submillimeterbereich über Schichten und Werke hinweg sicherstellen. GPU-beschleunigte Algorithmen erkennen Fehler in Echtzeit und geben Entscheidungen an speicherprogrammierbare Steuerungen zurück, um nicht konforme Teile sofort auszuschleusen. Der Automobil-ZfP-Markt profitiert von geringerer Bedienabhängigkeit und höherer statistischer Sicherheit, was Tier-1-Lieferanten davon überzeugt, vollautomatisierte Zellen in ihre Investitionspläne für 2026–2028 aufzunehmen. ISO-13485- und IATF-16949-Klauseln zur Messunsicherheit fördern die Einführung von Systemen mit integrierter Selbstkalibrierung und stärken den mittelfristigen CAGR-Aufschwung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche ZfP-Ausrüstung | −1.8% | Global; Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten ZfP-Technikern | −1.3% | Nordamerika und Europa akut | Langfristig (≥ 4 Jahre) |

| Produktionsausfallzeiten durch radiographische Schutzzonen | −0.9% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des geistigen Eigentums bei cloudbasierten Analysen | −0.7% | Global; erhöhte Sensibilität im Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche ZfP-Ausrüstung

Industrielle CT-Kabinette mit 225-kV-Scans kosten über USD 500.000, und das Hinzufügen von Förderbändern, Abschirmungen und Roboterladern verdoppelt die Ausgaben häufig, was die ROI-Schwellenwerte von Tier-2-Lieferanten herausfordert.[2]North Star Imaging, "Wie 2D-Digitalradiographie die Qualitätskontrolle in der Automobil- und Luft- und Raumfahrtindustrie verbessert," ndt.net Die rasche Sensorentwicklung birgt das Risiko der Obsoleszenz, bevor die Abschreibung endet, während Radiographieräume kostspielige Bleiauskleidungen und Ausschlusszonen erfordern, die schlanke Layouts unterbrechen. Das bevorstehende AEB-Mandat der NHTSA für 2029 erfordert bereits, dass OEMs USD 430 Millionen pro Marke für Sensor-Upgrades bereitstellen, was die parallelen Inspektionskosten in die Höhe treibt. Finanzierungsbeschränkungen wirken sich am stärksten auf Werke in Schwellenmärkten aus, wo Lokalbeschaffungsregeln mit der Gerätepreisgestaltung in Fremdwährung kollidieren, was die CAGR des Automobil-ZfP-Marktes kurzfristig um 1,8 Punkte verringert.

Mangel an zertifizierten ZfP-Technikern

Eine alternde Belegschaft scheidet schneller aus, als Zertifizierungsstellen Nachwuchs ausbilden können, was zu monatelangen unbesetzten Stellen für ASNT-Level-III-Ultraschallprüfer in Nordamerika und Europa führt. Moderne Lehrpläne hinken häufig hinter KI-gestützten Interpretationsfähigkeiten hinterher, sodass Maschinen mehr Fehler melden, als Bediener validieren können, was wiederum zu Linienverlangsamungen führt. Unternehmen reagieren mit der Auslagerung von Audits an Dienstleister, doch Reise- und Mobilisierungskosten steigen, wenn die Spitzennachfrage mit Modelleinführungen zusammenfällt. Stipendienprogramme und simulatorbasierte Ausbildung könnten die Engpasssituation lindern, doch eine spürbare Entlastung ist vor 2028 unwahrscheinlich, was die Expansion des Automobil-ZfP-Marktes langfristig hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Ausrüstung treibt die Marktbasis an

Ausrüstung entfiel im Jahr 2025 auf 48,10 % des Automobil-ZfP-Marktanteils, was das kapitalintensive Rückgrat des Sektors widerspiegelt. Nikon, Yxlon und North Star Imaging melden jahrelange Auftragsrückstände, da OEMs CT-Linien für EV-Plattformen erneuern. Umgekehrt wird der Software-Umsatz voraussichtlich mit einer CAGR von 10,05 % wachsen, angetrieben von KI-Engines, die die Fehlerklassifizierung automatisieren, und Cloud-Portalen, die Terabytes an DICONDE-Bildern speichern. Die mit Dienstleistungen verbundene Automobil-ZfP-Marktgröße bleibt belastbar, da Outsourcing Technikerengpässe schließt und Neutralität bei Lieferantenaudits gewährleistet. Verbrauchsmaterialien gewinnen trotz ihres geringeren Volumens durch die wachsende installierte Basis digitaler Detektoren, die regelmäßige Flat-Field-Kalibrierungen erfordern.

Regulatorische Rahmenbedingungen, wie ISO 17025, verpflichten Laboratorien zur jährlichen Neukalibrierung von Messgeräten, was eine stetige Nachfrage nach zertifizierten Blöcken und Verifizierungskupons erzeugt. Hyundais Kauf von Nikon-Röntgen-CT-Einheiten zur Überprüfung von Airbag-Initiatoren zeigt, wie Kapitalausrüstungsverkäufe nachgelagerte Dienstleistungen und Verbrauchsmaterialien entlang der Wertschöpfungskette mitziehen. Unterdessen unterstreicht VisiConsults ERDF-gefördertes F&E die Symbiose zwischen Hardwareanbietern und Algorithmuspezialisten, die langfristige Umsatzdiversität im Automobil-ZfP-Markt verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode: Ultraschallführerschaft steht vor CT-Herausforderung

Ultraschallsysteme entfielen im Jahr 2025 auf 32,20 % der Automobil-ZfP-Marktgröße, da ihre Laufzeitbeugungsverfahren und Phased-Array-Modi Punktschweißnähte, Klebfugen- und Batterie-Folienprüfungen effektiv bewältigen. Dennoch macht CTs CAGR von 10,96 % sie bis 2031 zum am schnellsten wachsenden Verfahren, angetrieben durch additive Fertigungsanwendungsfälle, die volle Volumentreue erfordern. Radiographie übernimmt weiterhin die Mehrzahl der Gussprüfungen, aber digitale Detektoren und Laminographie-Upgrades halten sie wettbewerbsfähig. Magnetpulver- und Eindringprüfverfahren bleiben Standardmethoden für Schmiedeteile und Achsschenkel, während Wirbelstromsonden für leitfähige EV-Stromschienen an Beliebtheit gewinnen.

BMWs Inline-CT-Einsatz für Kohlefaser-Deckel veranschaulicht CTs Aufstieg zum Mainstream-Status. Volkswagen kombiniert Hochenergie-CT mit KI-Segmentierung zur Vermessung von Siliziumkarbid-Wechselrichtergehäusen und reduziert so Schnittschrott. Unterdessen nutzt die visuelle Inspektion Machine-Vision-Kameras, die mit Deep-Learning-Modellen verbunden sind, um Fehlablehnungen zu reduzieren. ASTM-E3327-Normen zur Nachweiswahrscheinlichkeit leiten alle Methoden zu dokumentierten Leistungsgrundlagen an, fördern Methodeninnovationen und die Schaffung flexibler Prüfzellen im Automobil-ZfP-Markt.

Nach Technik: KI-gestützte Systeme beschleunigen traditionelle Methoden

Traditionelle Ansätze erfassten 76,10 % des Automobil-ZfP-Marktanteils im Jahr 2025, aber KI-gestützte Plattformen sollen mit einer CAGR von 9,88 % übertreffen, da prädiktive Algorithmen reifen. Hybride Einsätze betten neuronale Netze in bestehende Ultraschallkonsolen ein und verbessern die Schweißfehlerkennung, ohne dass Altgeräte verschrottet werden müssen. Cloud-Dashboards ermöglichen werksübergreifende Vergleiche von Fehlertrends und erlauben frühzeitigere Werkzeugkorrekturen. Lieferanten, die GPU-Cluster einsetzen, erreichen Echtzeit-Volumenrekonstruktionen, was CT-Scan-Zyklen von 15 Minuten auf unter 90 Sekunden verkürzt.

Bedenken hinsichtlich der Datensouveränität motivieren die lokale Edge-Verarbeitung, insbesondere in Deutschland und Japan, doch auch dort pilotieren OEMs verschlüsselte Tunnel für den Lieferantendatenaustausch. ISO-27001-Konformität und IATF-Cybersicherheit fügen Validierungsebenen hinzu und drängen Anbieter dazu, Firmware zu härten und Code-Basen zu prüfen. Da die Fehlklassifizierungsraten von Deep Learning unter 1,5 % fallen, dringen KI-gestützte Modalitäten weiter in sicherheitskritische Bereiche vor, wie Fahrgestellschweißnähte, und erhöhen damit ihren Beitrag zum gesamten Automobil-ZfP-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 37,45 % des Umsatzes im Jahr 2025, gestützt durch das Sicherheitsregime der NHTSA und eine enge Rückkopplungsschleife zwischen OEMs im Raum Detroit und Prüflaboren im Mittleren Westen. Der Asien-Pazifik-Raum soll jedoch jährlich um 10,12 % wachsen, da China, Japan und Südkorea Gigafabriken errichten und EV-Antriebsstränge weltweit exportieren. Das europäische Volumen bleibt stabil, gestützt durch Premiummarken, die Verbundstoff-Monocoques und biobasierte Harze vorantreiben. Südamerika und die MENA-Region hinken hinterher, ziehen aber Greenfield-Werke an, die von Anfang an moderne Inspektion einbetten und Altgerätefallen vermeiden.

Die Vereinigten Staaten führen Investitionen in robotertaugliche CT-Zellen an, während Kanada sich auf Verbundstoffforschung spezialisiert und Mexiko sich auf kostenoptimierte Servicezentren konzentriert. Die Automobil-ZfP-Marktgröße im Asien-Pazifik-Raum wächst am schnellsten, dank Chinas Gigafabrik-Boom und japanischer Durchbrüche bei Hochfrequenz-Phased-Arrays, die 30-Mikrometer-Hohlräume in Festkörperbatterien visualisieren. Indien setzt Ausbildungsprogramme mit ASNT um, um seinen Technikerengpass zu schließen, und schafft neue Streams für Dienstleistungsauslagerungen. Europa verankert hochwertige Anwendungen; Deutschland setzt 9-MeV-Linearbeschleuniger für CT-Scans von Dieselmotorblöcken ein, während das Vereinigte Königreich KI-basierte Fehlerklassifizierungssoftware vorantreibt. Harmonisierte Euro-NCAP-Protokolle vereinfachen grenzüberschreitende Lieferantenzulassungen und steigern die Nachfrage nach paneuropäischen Inspektionskampagnen. Südamerika und Afrika sind zwar kleiner, verzeichnen aber Nischenwachstum rund um exportorientierte Fahrgestellwerke, die tragbare Ultraschall-Crawler einsetzen, um europäischen Kundenaudits zu entsprechen. Insgesamt diversifizieren diese Dynamiken den Kundenmix und verteilen das Automobil-ZfP-Marktrisiko auf reife und aufstrebende Volkswirtschaften.

Wettbewerbslandschaft

Der Automobil-ZfP-Markt ist mäßig konsolidiert, wobei die fünf größten Anbieter etwa 38 % des Umsatzes im Jahr 2024 kontrollieren. Weltweit sind jedoch mehr als 400 regionale Dienstleistungsunternehmen aktiv. Marktführende Akteure verfolgen drei wesentliche Hebel: Technologieintegration, geografische Expansion und vertikale Bündelung, um ihren Mitbewerbern voraus zu sein. SGS's USD 1,325 Milliarden schwere ATS-Übernahme ergänzte 85 Labore und 2.100 Mitarbeiter zu seinem nordamerikanischen Portfolio und schärfte sein Angebot für strategische OEM-Verträge.[4]OneStopNDT Editorial, "Eddyfi/NDT schließt Übernahme von NDT Global ab," onestopndt.com Eddyfi/NDTs Integration von NDT Global vereinte Ultraschall-, Wirbelstrom- und akustische Emissions-Assets unter einem Dach und ermöglicht Cross-Selling an Automobil- und Pipelinekunden.

Zu den strategischen Schritten gehört auch der Kauf von Prüftechnik durch Institut Dr. Foerster, der Wirbelstromsonden-IP in die deutsche EV-Motor-Lieferkette einbringt. TRIGOs Übernahme von Controreupe erweitert 3D-Laser-Scanning-Dienstleistungen für französische OEMs, die wasserstoffbetriebene Plattformen vorbereiten. Auf der Technologieseite hat North Star Imaging eine GPU-beschleunigte CT-Suite eingeführt, die 2.048×2.048-Pixel-Volumen in 80 Sekunden rekonstruiert, was einer sechsfachen Verbesserung gegenüber früheren Versionen entspricht. Start-ups wie ZVerse wenden generative KI an, um fehlende CT-Schichten zu synthetisieren und versprechen Fehlerdetektion bei der Hälfte der Strahlendosis. Da M&A-Pipelines robust sind und KI-Plattformen sich weiterentwickeln, wird die Wettbewerbsintensität im gesamten Prognosezeitraum voraussichtlich hoch bleiben.

Führende Unternehmen der Automobil-ZfP-Branche

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SGS schloss die USD 1,325 Milliarden schwere Übernahme von Applied Technical Services ab und integrierte 85 Einrichtungen und 2.100 Ingenieure in sein Netzwerk.

- Juni 2025: Metalogic übernahm das in Houston ansässige Unternehmen NDT-PRO Services und stärkte damit seine Aktivitäten an der Golfküste mit einer 1.394 m² großen Einrichtung.

- April 2025: Sonaspection International wurde durch einen Management-Buyout mit Unterstützung privater Investoren zur Beschleunigung der US-Expansion ausgegliedert.

- März 2025: Testia integrierte InFactory Solutions vollständig und fügte Automatisierungsmodule hinzu, die auf null-Fehler-Produktionslinien abzielen.

- März 2025: Institut Dr. Foerster unterzeichnete einen Vertrag zum Kauf der Prüftechnik NDT GmbH und erweiterte damit seinen Produktkatalog und sein globales Servicenetzwerk.

- Januar 2025: TRIGO übernahm Controreupe mit dem Ziel, seinen Umsatz bis 2030 zu verdreifachen und 30 neue Stellen im Bereich Metrologie und ZfP zu schaffen.

Berichtsumfang des globalen Automobil-ZfP-Marktberichts

Die zerstörungsfreie Prüfung ist eine Test- und Analysemethode, die von verschiedenen Branchen genutzt wird, um die Eigenschaften eines Materials, einer Komponente, einer Struktur oder eines Systems auf Charakteristikabweichungen oder Schweißfehler zu prüfen. Die Integrität eines Designs oder einer Struktur wird durch diesen Prozess auf eine Weise verifiziert, bei der die Leistung der Komponente durch den Test nicht beeinträchtigt wird. Daher spielt sie in der Automobilindustrie eine wichtige Rolle bei der Gewährleistung der Produkttauglichkeit.

Der ZfP-Markt im Automobil- und Transportbereich ist segmentiert nach Typ (Ausrüstung, Dienstleistungen), Prüftechnologie (Röntgenprüfung, Ultraschallprüfung, Magnetpulverprüfung, elektromagnetische Prüfung, Eindringprüfung, visuelle Inspektion, Wirbelstromprüfung) und Geografie.

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Visuelle Inspektionsprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermographie / Infrarotprüfung |

| Computertomographie-Prüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Eindringprüfung | ||

| Visuelle Inspektionsprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermographie / Infrarotprüfung | ||

| Computertomographie-Prüfung | ||

| Nach Technik | Traditionell / Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der Automobil-ZfP-Markt bis 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 USD 3,16 Milliarden erreicht und dabei mit einer CAGR von 9,03 % wächst.

Welche Region führt die aktuellen Ausgaben für automobile zerstörungsfreie Prüfung an?

Nordamerika führt mit einem Umsatzanteil von 37,45 %, gestützt durch strenge NHTSA-Vorschriften.

Welche Prüfmethode wächst in automobilen Anwendungen am schnellsten?

Die Computertomographie ist das am schnellsten wachsende Verfahren und wächst bis 2031 mit einer CAGR von 10,96 %.

Wie beeinflussen Elektrofahrzeug-Batterien die ZfP-Nachfrage?

Die Batteriesicherheit von Elektrofahrzeugen erfordert hochpräzise CT- und Ultraschallscans und trägt 2,8 % zur CAGR-Prognose des Marktes bei.

Welche Herausforderung schränkt die breitere Einführung von ZfP in Schwellenmärkten ein?

Hohe Kapitalkosten für fortschrittliche CT- und Robotik-Setups verringern den ROI und verlangsamen die Implementierung.

Welche Unternehmen haben kürzlich die Konsolidierung in diesem Bereich vorangetrieben?

SGS's Übernahme von ATS und Eddyfi/NDTs Kauf von NDT Global gehören zu den größten jüngsten Transaktionen.

Seite zuletzt aktualisiert am: