Größe und Marktanteil des Verteidigungs ZfP Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

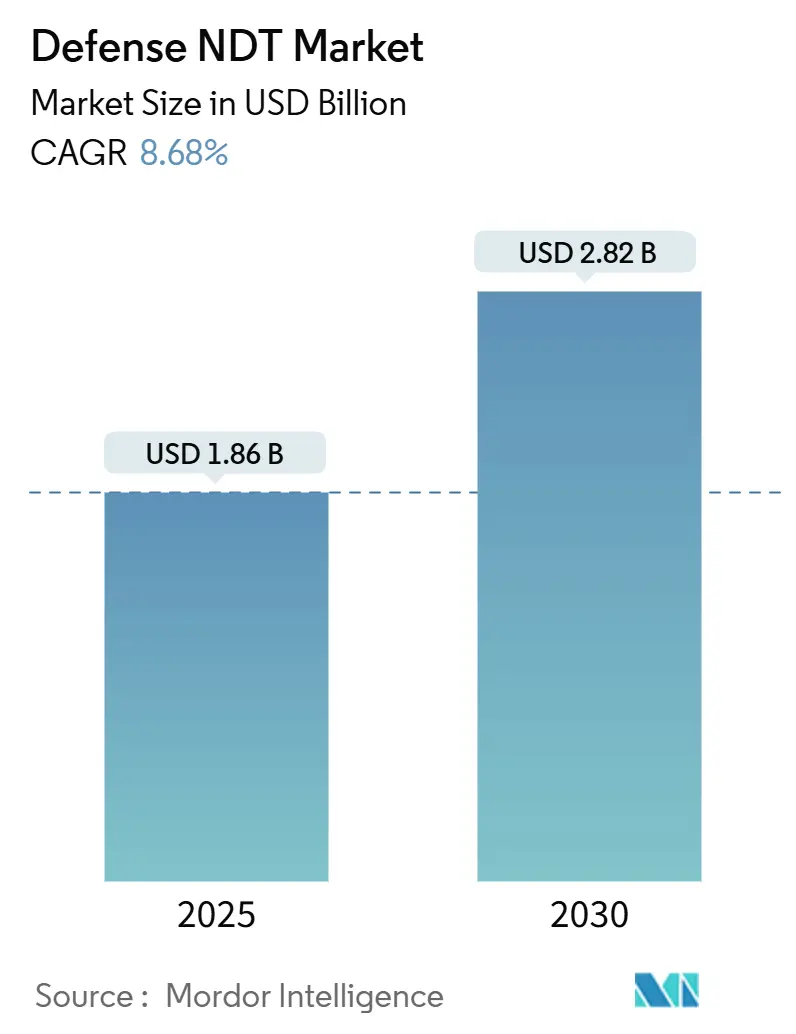

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.68% CAGR |

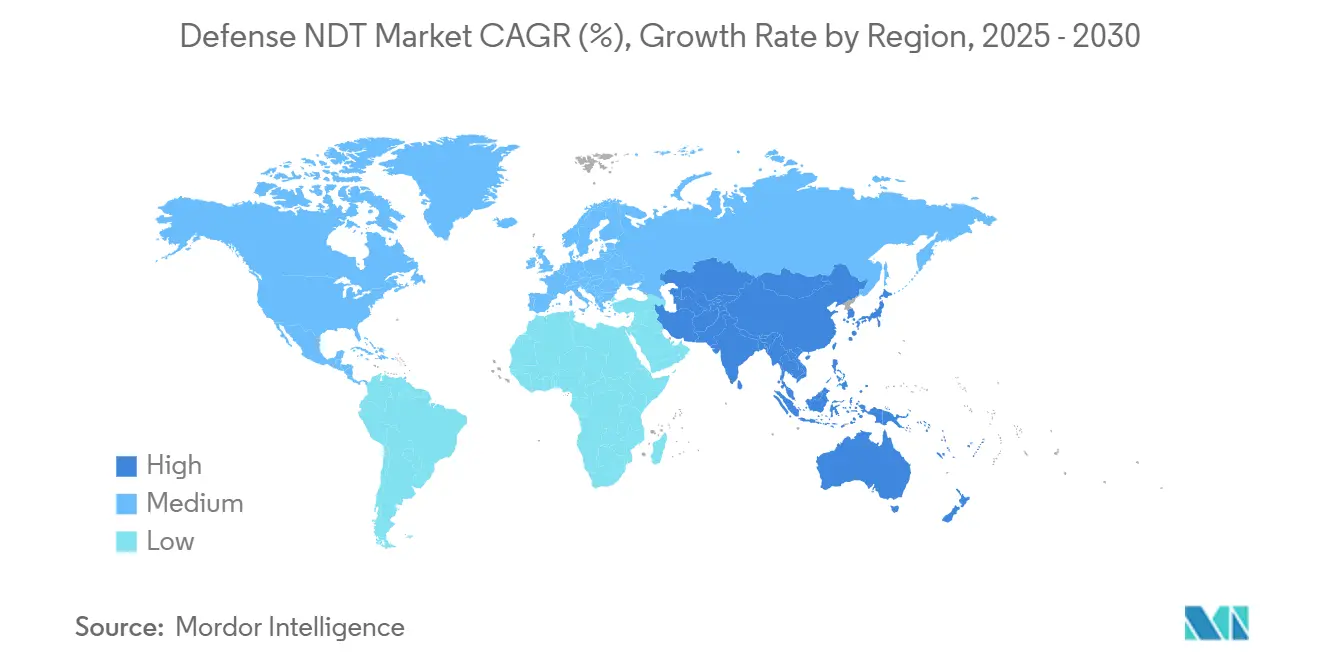

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

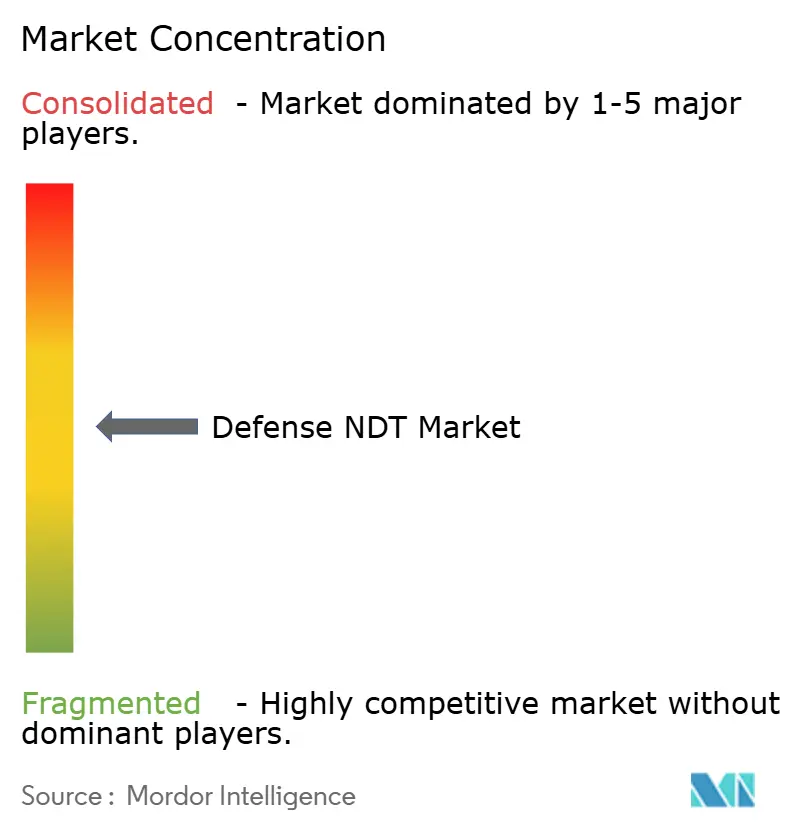

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verteidigungs ZfP Marktes von Mordor Intelligence

Die Marktgröße des Verteidigungs ZfP Marktes wird im Jahr 2025 auf 1,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,82 Milliarden USD erreichen, was einer CAGR von 8,68 % über den Prognosezeitraum entspricht. Verstärkte Verteidigungsmodernisierungsprogramme, ein wachsender Rückstand an alternden Luftfahrzeugen sowie die steigende Nachfrage nach cybersicheren Inspektionsplattformen beschleunigen gemeinsam die Ausgaben für Ultraschall- und Röntgenlösungen. Die Akzeptanz ist besonders stark im Asien-Pazifik-Raum, wo territoriale Spannungen, die Erforschung von Hyperschallwaffen und Indigenisierungsrichtlinien weiterhin groß angelegte Einsätze stimulieren. Die Auslagerung zertifizierter Dienstleistungen dominiert die Beschaffung, da die Streitkräfte mit einem anhaltenden Mangel an sicherheitsüberprüften Technikern konfrontiert sind, während KI-gestützte Analyseplattformen die Fernprüfungskapazität erweitern und Engpässe beim Fachkräftemangel abmildern. Die Wettbewerbsintensität bleibt moderat, wobei führende Anbieter technologische Differenzierung, Exportkontrollkonformität und langjährige Beziehungen zu Hauptauftragnehmern nutzen, um ihren Marktanteil inmitten der anhaltenden Branchenkonsolidierung zu schützen.

Wichtigste Erkenntnisse des Berichts

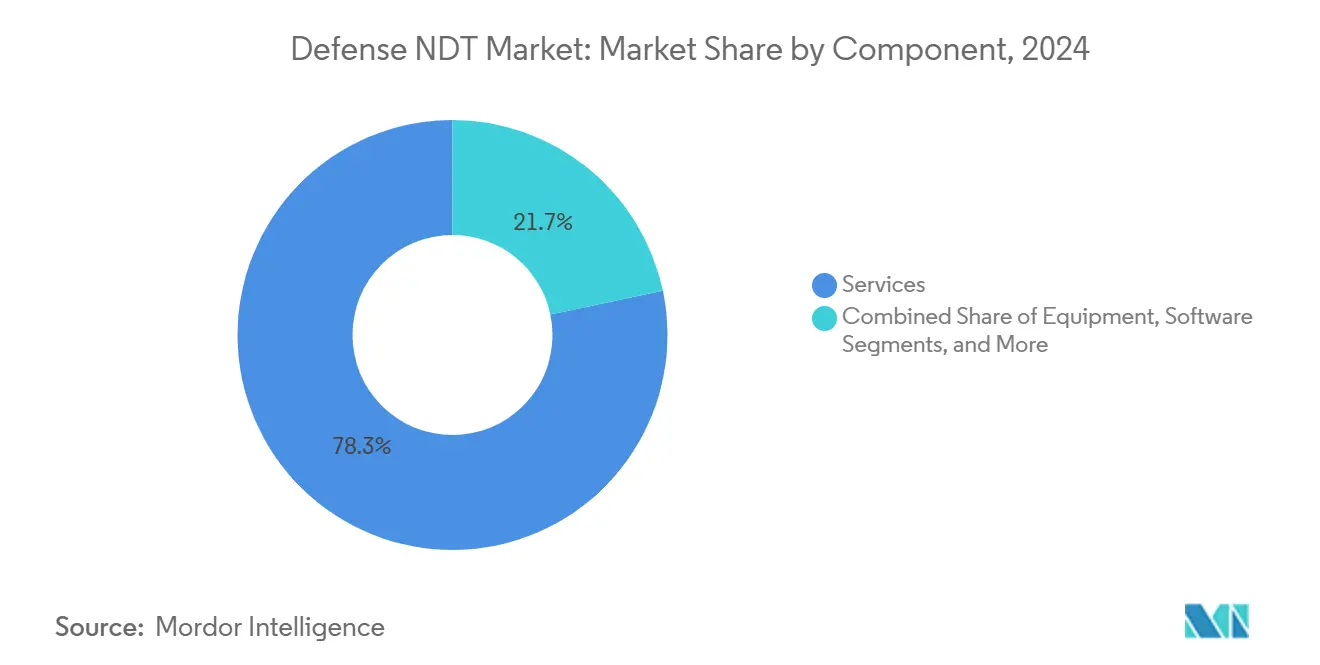

- Nach Komponente entfielen im Jahr 2024 78,3 % des Marktanteils im Verteidigungs ZfP Markt auf Dienstleistungen, während für Software bis 2030 eine CAGR von 12,2 % prognostiziert wird, angetrieben durch KI-gestützte Analysen.

- Nach Prüfmethode führte die Ultraschallprüfung den Verteidigungs ZfP Markt an und erzielte im Jahr 2024 einen Umsatzanteil von 27,2 %, während die Wirbelstromprüfung bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen wird.

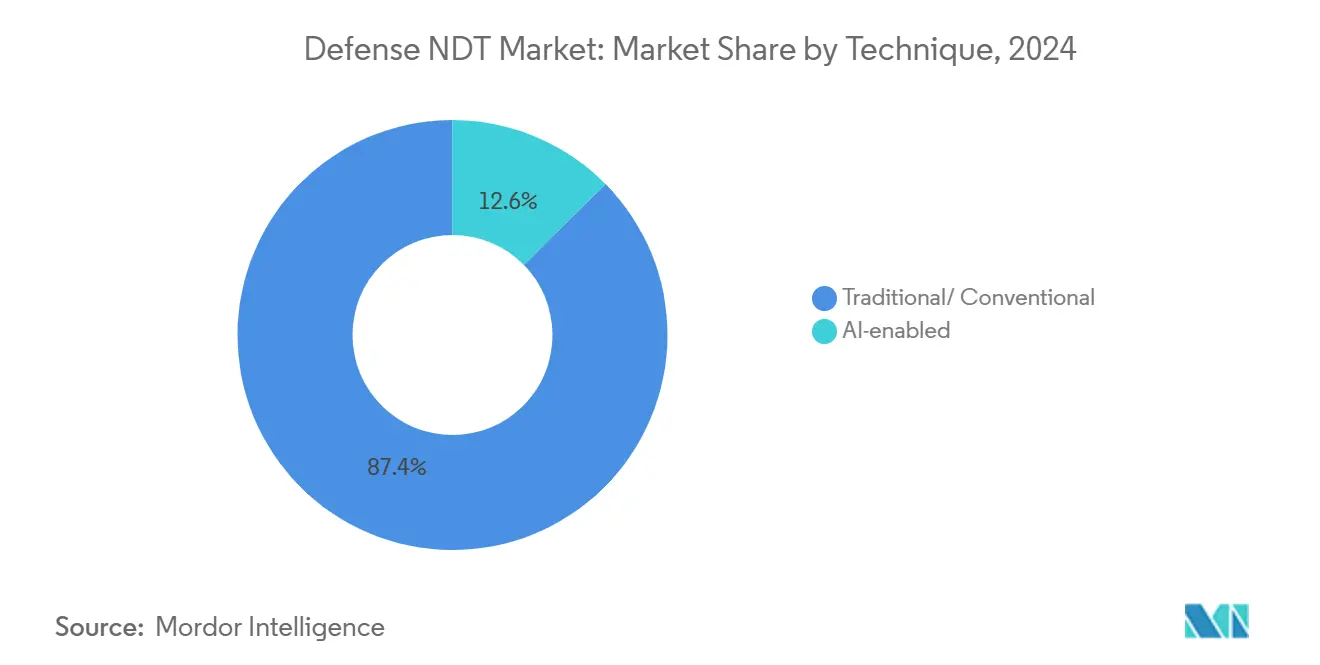

- Nach Technik behielten traditionelle Ansätze im Jahr 2024 einen Anteil von 87,4 % an der Marktgröße des Verteidigungs ZfP Marktes; KI-gestützte Techniken expandieren mit einer CAGR von 15,3 %, da die automatisierte Fehlererkennung militärische Qualifikationen erlangt.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2024 einen Anteil von 36,2 % am Verteidigungs ZfP Markt und soll bis 2030 mit einer CAGR von 9,3 % wachsen, was robuste indigene Fertigungsprogramme und höhere Verteidigungsbudgets widerspiegelt.

Globale Trends und Erkenntnisse im Verteidigungs ZfP Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verteidigungsmodernisierungsprogramme beschleunigen die Einführung von Ultraschall- und Röntgenverfahren | +2.1% | Global, konzentriert in Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Alternde Militärluftfahrzeugflotten erfordern häufige Prüfungen der strukturellen Integrität | +1.8% | Nordamerika und Europa als Kern, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Wartungszyklen für Raketenlagerbestände in Nachkonfliktszenarien | +1.3% | Global, Schwerpunkt auf NATO-Ländern und konfliktnahen Regionen | Kurzfristig (≤ 2 Jahre) |

| Cybersichere Software-Upgrades ermöglichen die Fernanalyse von ZfP-Daten | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf additiv gefertigte Teile in Verteidigungsplattformen | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| NATO-Standardisierung der ZfP-Qualifikation für die Munitionsaufbereitung | +0.7% | NATO-Länder mit Einfluss auf Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verteidigungsmodernisierungsprogramme beschleunigen die Einführung von Ultraschall- und Röntgenverfahren

Globale Modernisierungsinitiativen stellen höhere Budgets für anspruchsvolle Inspektionsprotokolle bereit, die den Anforderungen von Waffen und Infrastruktur der nächsten Generation entsprechen. Japan hat sein Verteidigungsbudget für das Haushaltsjahr 2024 auf 7,95 Billionen JPY (53,2 Milliarden USD) angehoben und Mittel für Qualitätssicherungs-Upgrades bereitgestellt, die strengeren Militärstandards entsprechen.[1]Verteidigungsministerium Japan, „Überblick über den Verteidigungshaushalt”, MOD.go.jp Die Vereinigten Staaten priorisieren Hyperschall- und Tarnkappensysteme, die auf präzise Ultraschall- und Röntgenvalidierung angewiesen sind, während Indiens Atmanirbhar-Bharat-Kampagne die inländische Nachfrage nach zertifizierten Lösungen ankurbelt. Diese Programme sichern stetige Aufträge für Ultraschall-Fehlerprüfgeräte, tragbare Röntgeneinheiten und cybersichere Erfassungssoftware und stärken die Wachstumsdynamik des Verteidigungs ZfP Marktes.

Alternde Militärluftfahrzeugflotten erfordern häufige Prüfungen der strukturellen Integrität

Das Durchschnittsalter der Luftfahrzeuge der US-Luftwaffe erreichte im Jahr 2024 32 Jahre, was eine erhöhte Inspektionshäufigkeit und -komplexität erforderlich macht. Ultraschall-Wanddickenmessgeräte, Wirbelstromsonden und digitale Röntgensysteme werden eingesetzt, um Ermüdungserscheinungen, Korrosion und versteckte Risse in alternden Flugzeugzellen zu erkennen. NATO-Betreiber, die mit ähnlichen Altflotten konfrontiert sind, weiten Lebensverlängerungsprogramme aus und verstärken damit die wiederkehrende ZfP-Nachfrage. Verbundstoffreiche Strukturen in modernen Kampfflugzeugen stellen zusätzliche Inspektionsherausforderungen dar und treiben die Einführung von Thermografie- und Computertomografiesystemen voran, die Delaminierungen unter der Oberfläche abbilden können. Die nachhaltige Unterstützung des Flugzeuglebenszyklusses trägt langfristig zu steigenden Umsätzen im Verteidigungs ZfP Markt bei.

Wachsende Wartungszyklen für Raketenlagerbestände in Nachkonfliktszenarien

Nach jüngsten Konflikten schreiben NATO-Direktiven strenge Inspektionen von alternder Munition und Raketensystemen gemäß den Munitionssicherheitsprotokollen AC/310 vor.[2]NATO-Standardisierungsbüro, „AC/310 Munitionssicherheitsstandards”, NSO.nato.int Die Lagerbestandsabnahme in aktiven Kriegsschauplätzen, wie der Ukraine, hat die Nachfrage nach Auffüllung und Aufarbeitung beschleunigt, wobei jede dieser Maßnahmen eine zerstörungsfreie Schweißnahtintegritätsprüfung und Treibstoffkornanalyse erfordert. Die Nachkonflikt-Sanierung bietet einen kurzfristigen Schub, indem sie feldtaugliche Ultraschall- und Röntgenlösungen zur Wiederqualifizierung von geborgener oder witterungsbelasteter Munition erforderlich macht. Die Vertragsvolumina sind in Europa am höchsten, wirken sich aber global aus, da Verbündete Standards harmonisieren und den Verteidigungs ZfP Markt stärken.

Cybersichere Software-Upgrades ermöglichen die Fernanalyse von ZfP-Daten

Streitkräfte integrieren cloudbasierte ZfP-Plattformen, die gemäß NIST 800-171 und CMMC-Vorschriften gehärtet sind und einen verschlüsselten Datenaustausch zwischen eingesetzten Technikern und Ingenieurbüros ermöglichen. Das cyber-physische Programm zur additiven Fertigung der US-Marine bettet Inspektionsabläufe ein, die mit sicheren Servern verknüpft sind. Für die Verteidigung angepasste Versionen von Olympus Scientific Cloud und Waygate Technologies InspectionWorks Insight umfassen nun Multi-Faktor-Authentifizierung und On-Premise-Datenoptionen. KI-gesteuerte Algorithmen beschleunigen die Fehlerklassifizierung, lindern den Technikermangel und verbessern die Genauigkeit der Wartungsplanung, was eine mittelfristige CAGR-Steigerung für den Verteidigungs ZfP Markt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten ZfP-Technikern mit Sicherheitsfreigabe für den Verteidigungsbereich | -1.4% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungskosten für KI-gestützte Computertomografie- und Phased-Array-Systeme | -1.1% | Global, stärkere Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Beschränkungen bei der Beschaffung von Radioisotopen, die die Feldradiografie beeinträchtigen | -0.8% | Global, je nach Regulierung unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften, die cloudbasierte Inspektionsplattformen einschränken | -0.6% | Hauptsächlich Europa und der Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten ZfP-Technikern mit Sicherheitsfreigabe für den Verteidigungsbereich

Die Zertifizierungswege der Amerikanischen Gesellschaft für Zerstörungsfreie Prüfung erfordern umfangreiche Unterrichts- und Feldstunden, während die Erlangung von Geheim- und Streng-Geheim-Freigaben häufig mehr als ein Jahr in Anspruch nimmt.[3]Amerikanische Gesellschaft für Zerstörungsfreie Prüfung, „Zertifizierungs- und Ausbildungsprogramme”, ASNT.org Die doppelte Anforderung schränkt den Arbeitsmarkt erheblich ein und treibt die Lohnkosten in die Höhe, insbesondere für Luft- und Raumfahrt-Überholungsdepots und Marinewerften. Die Pensionierung erfahrener Inspektoren übersteigt die Einarbeitung von Auszubildenden, belastet die bestehenden Belegschaften und verlängert die Wartungszyklen. Verteidigungsbehörden reagieren darauf, indem sie schlüsselfertige Dienstleistungsunternehmen beauftragen und automatisierte Scanner einsetzen, doch menschliche Qualifikationslücken bleiben ein erhebliches Hemmnis für die Expansion des Verteidigungs ZfP Marktes.

Hohe Anschaffungskosten für KI-gestützte Computertomografie- und Phased-Array-Systeme

KI-gestützte Computertomografie-Installationen kosten zwischen 500.000 und 2 Millionen USD, während tragbare Phased-Array-Ultraschallgeräte zwischen 100.000 und 500.000 USD kosten. Beschaffungsgenehmigungen erstrecken sich häufig über mehrere Haushaltsjahre, was schnelle Erneuerungszyklen einschränkt und kleinere Anbieter in Schwellenmärkten behindert. Laufende Software-Abonnements, Kalibrierung und Schulungskosten für Bediener erhöhen die Gesamtbetriebskosten weiter. Trotz überlegener Fehlerauflösungsfähigkeiten dämpfen fiskalische Einschränkungen eine breitere Einführung und bremsen das mittelfristige Wachstum des Verteidigungs ZfP Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren durch spezialisiertes Fachwissen

Dienstleistungen erzielten im Jahr 2024 78,3 % des Marktanteils im Verteidigungs ZfP Markt, was den hohen Stellenwert von zertifiziertem, sicherheitsüberprüftem Personal und schlüsselfertigem Projektmanagement verdeutlicht. Die Auslagerung lindert den Personalmangel, gewährleistet die Einhaltung von MIL-STD-410 und überträgt die Haftung auf Spezialisten. Im Gegensatz dazu hinken die Geräteverkäufe aufgrund langer Vertragslaufzeiten hinterher, während Verbrauchsmaterialien die Inspektionshäufigkeit widerspiegeln. Software bleibt die am schnellsten wachsende Komponente mit einer CAGR von 12,2 %, angetrieben durch die Nachfrage nach KI-gestützten Analysen, die Daten von Ultraschall-, Röntgen- und Wirbelstromsonden in sicheren Cyber-Dashboards zusammenführen. Flottenweite Predictive-Maintenance-Modelle reduzieren ungeplante Ausfallzeiten und optimieren Ersatzteilbudgets, was eine nachhaltige Software-Akzeptanz unterstützt.

Auftragnehmer der zweiten Ebene kaufen zunehmend Dienstleistungspakete, die Feldinspektionen, Datenanalysen und regulatorische Dokumentation kombinieren und damit ihren durchschnittlichen Umsatz pro Projekt steigern. Große Hauptauftragnehmer verhandeln mehrjährige Rahmenverträge, die Inspektionskapazitäten für große Modernisierungsprogramme sicherstellen und die Dominanz von Dienstleistungen im Verteidigungs ZfP Markt festigen. Da digitale Zwillinge an Bedeutung gewinnen, verwässern Software-Lizenzerlöse die Geräteerlöse weiter, obwohl spezialisierte Sonden und Vorrichtungen eine stabile Nachfrage für Luft- und Raumfahrt- sowie Raketenprogramme aufrechterhalten.

Nach Prüfmethode: Führungsrolle der Ultraschallprüfung bei gleichzeitiger Beschleunigung der Wirbelstromprüfung

Die Ultraschallprüfung erzielte im Jahr 2024 27,2 % der Umsätze, gestützt durch ihre Vielseitigkeit bei der Messung von Wanddicken und der Erkennung von Fehlern unterhalb der Oberfläche in Flugzeugflügeln, Schiffsrümpfen und Raketengehäusen. Automatisierte Phased-Array-Systeme reduzieren Inspektionszeiten und verbessern die Fehlerlokalisierung, was das Wachstum auch in reifen Segmenten antreibt. Umgekehrt wird erwartet, dass die Wirbelstromprüfung bis 2030 die höchste CAGR von 9,2 % verzeichnet, da die Akzeptanz für die Oberflächenrisserkennung in additiv gefertigten Bauteilen und Aluminium-Lithium-Strukturen zunimmt. Ihre Kompatibilität mit Roboterscannern ermöglicht einen hohen Durchsatz und ist für Depots attraktiv, die mit Technikermangel konfrontiert sind.

Die Röntgenprüfung bleibt für Schweißnähte unverzichtbar, sieht sich jedoch mit Isotopenlizenzierungshürden konfrontiert, die die Betriebskosten erhöhen. Thermografie, Computertomografie und akustische Emissionsverfahren gewinnen für Verbundteile und Hyperschallmaterialien an Bedeutung und schaffen Nischenwachstumschancen. Hybride Inspektionspakete, die Ultraschall-, Wirbelstrom- und hochauflösende Bildgebung kombinieren, gewährleisten eine umfassende Abdeckung und entsprechen den sich weiterentwickelnden militärischen Qualifikationsprotokollen. Folglich stärken diversifizierte Methodenportfolios die Widerstandsfähigkeit der Anbieter im Verteidigungs ZfP Markt.

Nach Technik: Traditionelle Methoden behaupten sich trotz KI-gestütztem Wachstum

Konventionelle Ansätze machen im Jahr 2024 noch immer 87,4 % der Marktgröße des Verteidigungs ZfP Marktes aus, was auf die umfangreiche Feldvalidierung und die tief verwurzelte Vertrautheit der Bediener zurückzuführen ist. Militärische Lufttüchtigkeitsbehörden schreiben vollständig dokumentierte Inspektionshistorien vor, was einen vollständigen Wechsel zu algorithmischen Alternativen verzögert. Dennoch schreiten KI-gestützte Techniken mit einer CAGR von 15,3 % voran, insbesondere bei wiederkehrenden Depotprüfungen, bei denen maschinelle Lernmodelle die Fehlererkennung und Trendanalyse automatisieren. Das Pilotprogramm der US-Armee für KI-gestützte Inspektionen in der additiven Fertigung unterstreicht das Potenzial für Effizienzgewinne.[4]US-Armee, „KI-gestützte Inspektionssysteme für die additive Fertigung”, Army.mil

Große Verteidigungsauftragnehmer beginnen damit, KI-Lösungen in nicht sicherheitskritischen Strukturen einzusetzen und Belege für die eventuelle Zertifizierung von Kernsicherheitselementen zu sammeln. Normungsgremien, darunter ASTM, aktualisieren Richtlinien, um digitale Bildgebung und algorithmische Klassifizierung zu berücksichtigen und den Weg für eine breitere Integration zu ebnen. Da jüngere, mit digitalen Werkzeugen ausgebildete Techniker in die Belegschaft eintreten, nimmt der kulturelle Widerstand ab und beschleunigt die Verbindung von traditioneller Strenge mit datenreichen KI-gestützten Arbeitsabläufen im gesamten Verteidigungs ZfP Markt.

Geografische Analyse

Der Anteil des Asien-Pazifik-Raums von 36,2 % unterstreicht seine Rolle als größter Verteidigungs ZfP Markt, wobei für die Region bis 2030 ein jährliches Wachstum von 9,3 % prognostiziert wird. Chinas Schiffbauboom und Indiens Streben nach selbstständiger Verteidigungsausrüstung erfordern eine umfassende Inspektion von Druckbehältern, Panzerplatten und Verbundluftfahrzeugzellen. Japans Verteidigungsbudget von 7,95 Billionen JPY (53,2 Milliarden USD) stellt erhebliche Mittel für Instandhaltungsaktivitäten bereit, die zertifizierte ZfP-Auftragnehmer erfordern. Indigene Raketen- und Drohnenprogramme in Südkorea, Australien und Taiwan weiten den adressierbaren Bedarf an Ultraschall-, Wirbelstrom- und Computertomografietechnologien weiter aus.

Nordamerika hält zwar einen kleineren Marktanteil, besitzt jedoch eine technologische Führungsrolle, die globale Standards prägt. Die US-Luftwaffe investiert stark in digitale Röntgenaufnahmen und automatisiertes Phased-Array-Scanning, um ihre alternde Flotte zu verwalten und wiederkehrende Serviceverträge aufrechtzuerhalten. KI-gestützte Plattformen, die von inländischen Anbietern entwickelt wurden, speisen eine robuste Exportpipeline und stärken die Integration in der gesamten alliierten Lieferkette. Kanadas Kampfflugzeugbeschaffung und Mexikos Luft- und Raumfahrtfertigungskorridor tragen durch die Forderung nach MIL-STD-410-konformen Inspektionen zu inkrementellem Wachstum bei.

Der europäische Verteidigungs ZfP Markt beschleunigt sich, da NATO-Mitglieder ihre Budgets erhöhen, um regionaler Instabilität entgegenzuwirken. Deutschlands Flottenwartungsverträge für Schwerlasthubschrauber und Frankreichs Trägerprogramm der nächsten Generation schaffen eine stetige Nachfrage nach multimodalen Inspektionspaketen. Die EASA-gesteuerte Harmonisierung von Luftfahrtstandards veranlasst Anbieter, duale zivil-militärische Zertifizierungen aufrechtzuerhalten, was Markteintrittsbarrieren erhöht, die etablierten Akteuren zugutekommen. Kleinere europäische Staaten lagern ZfP-Dienstleistungen zunehmend aus, um Mandate zur Lebensverlängerung von Munition zu erfüllen, und runden damit das Wachstumsprofil der Region ab.

Wettbewerbslandschaft

Der Verteidigungs ZfP Markt ist mäßig konzentriert. Olympus Corporation, Waygate Technologies und Eddyfi Technologies verankern das obere Segment und nutzen proprietäre Sonden, cybersichere Analyse-Suiten und globale Servicenetzwerke. Ihre Tiefe an Exportkontroll-Expertise und qualifizierten Technikerpools schaffen Wechselkosten für Hauptauftragnehmer. Die Konsolidierung beschleunigte sich in den Jahren 2024–2025: Eddyfi übernahm NDT Global für Synergien bei Pipeline- und Raketengehäusen; Institut Dr. Foerster absorbierte Prüftechnik NDT, um die Wirbelstromabdeckung zu stärken; und Apave kaufte IRISNDT, um die Röntgenkapazität zu erweitern.

Strategische Initiativen konzentrieren sich auf KI-gestützte Plattformen, die dem Arbeitskräftemangel begegnen und die Erkennungsgenauigkeit verbessern. Olympus erweiterte seine Scientific Cloud mit verstärkter Verschlüsselung, während Waygate maschinelle Lernklassifikatoren zu InspectionWorks Insight hinzufügte. Dienstleistungsanbieter wie Mistras Group und USA DeBusk sichern sich mehrjährige Wartungsverträge, was die Kundenpräferenz für integrierte Inspektions- und Datenmanagemenlösungen widerspiegelt. Aufstrebende Disruptoren konzentrieren sich auf Nischenanwendungen, wie die Prüfung von Wärmedämmschichten und Hyperschallmaterialien, und suchen kooperative Vereinbarungen mit Hauptauftragnehmern für eine schnelle Qualifizierung.

Staatliche Beschaffungsrichtlinien schreiben zunehmend Cyber-Härtung und inländische Beschaffung vor, was Unternehmen mit Einrichtungen im jeweiligen Land einen Vorteil verschafft. Gleichzeitig erleichtern Joint Ventures im Asien-Pazifik-Raum den Technologietransfer im Rahmen von Offset-Verpflichtungen und erweitern die Wettbewerbsdynamik. Insgesamt sind Anbieter, die robuste traditionelle Angebote mit KI-gestützten Plattformen und global sicherheitsüberprüften Belegschaften kombinieren, am besten positioniert, um ihren Marktanteil im Verteidigungs ZfP Markt zu halten.

Marktführer der Verteidigungs ZfP-Branche

Eddyfi Technologies

Mistras Group Inc

SGS SA

Bureau Veritas SA

Zetec Inc (Waygate Technologies)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sonaspection wurde durch ein Management-Buy-out übernommen, wobei frisches Kapital zur Erweiterung von Inspektionslösungen für alternde Luftfahrzeuge eingesetzt wird.

- März 2025: Institut Dr. Foerster erwarb Prüftechnik NDT GmbH, um das Wirbelstrom-Know-how für die Oberflächenrisserkennung in kritischen Verteidigungskomponenten zu stärken.

- Februar 2025: USA DeBusk übernahm CIMA Inspection Services und erweiterte damit das Fachwissen in der Luft- und Raumfahrt- sowie Militärinspektion und dehnte die Abdeckung im Südosten der Vereinigten Staaten aus.

- Januar 2025: NDT Global wurde von Eddyfi/NDT in einer Transaktion von über 100 Millionen USD übernommen, wodurch ein kombiniertes Kraftwerk für Pipeline- und Verteidigungs ZfP-Dienstleistungen mit erweiterten Ultraschall- und Röntgenportfolios entstand.

Umfang des globalen Verteidigungs ZfP Marktberichts

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell/Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Eindringprüfung | ||

| Sichtprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermografie / Infrarotprüfung | ||

| Computertomografieprüfung | ||

| Nach Technik | Traditionell/Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Verteidigungs ZfP Marktes?

Die Marktgröße des Verteidigungs ZfP Marktes soll bis 2025 einen Wert von 1,86 Milliarden USD erreichen.

Wie schnell wird der Verteidigungs ZfP Markt voraussichtlich wachsen?

Der Markt soll von 2025 bis 2030 eine CAGR von 8,68 % verzeichnen.

Welche Region führt bei den Ausgaben für zerstörungsfreie Verteidigungsprüfungen?

Die Asien-Pazifik-Region hält mit 36,2 % den größten Marktanteil, dank steigender Verteidigungsbudgets und Modernisierungsprogrammen.

Welche Prüfmethode ist die umsatzstärkste in Verteidigungsanwendungen?

Die Ultraschallprüfung macht 27,2 % der Umsätze im Jahr 2024 aus, aufgrund ihrer Vielseitigkeit in Luft- und Raumfahrt-, Marine- und Raketensystemen.

Warum dominieren Dienstleistungen bei der Beschaffung im Verteidigungs ZfP-Bereich?

Dienstleistungen erzielen einen Anteil von 78,3 %, da zertifizierte Techniker mit Sicherheitsfreigaben knapp sind und die Streitkräfte Inspektionen auslagern.

Welche Technologien verzeichnen die schnellste Einführung im Verteidigungs ZfP-Bereich?

KI-gestützte Analyseplattformen und die Wirbelstromprüfung verzeichnen das höchste Wachstum, angetrieben durch automatisierte Fehlererkennung und Inspektionen in der additiven Fertigung.

Seite zuletzt aktualisiert am: