Marktgröße und Marktanteil für süße Aufstriche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 35.41 Milliarden US-Dollar |

| Marktgröße (2031) | 45.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

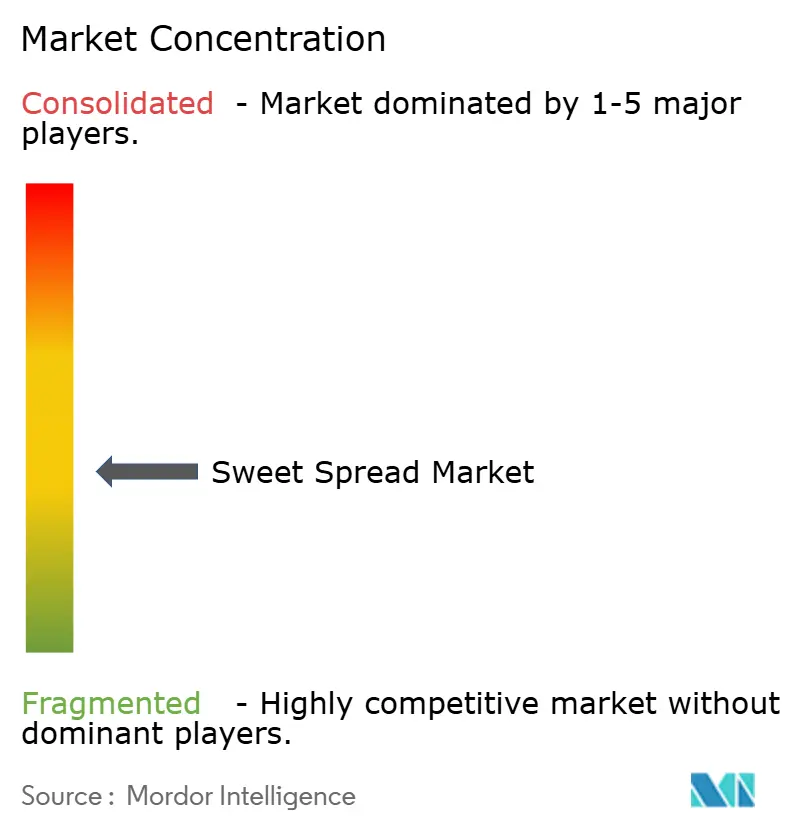

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für süße Aufstriche von Mordor Intelligence

Die Marktgröße für süße Aufstriche wurde im Jahr 2025 auf 33,65 Milliarden USD geschätzt und soll von 35,41 Milliarden USD im Jahr 2026 auf 45,7 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Produkten, die Genuss mit ernährungsphysiologischen Vorteilen verbinden, treibt die Beliebtheit von honigbasierten, nussbasierten und fruchtbasierten Rezepturen voran. Die Region Asien-Pazifik verzeichnet das schnellste Marktwachstum, angetrieben durch zunehmende Urbanisierung, die wachsende Übernahme westlicher Frühstücksgewohnheiten und die rasche Expansion von E-Commerce-Plattformen. Im Gegensatz dazu bleibt Europa, obwohl es ein reifer Markt ist, der größte regionale Verbraucher. Die Region erlebt eine Verschiebung hin zu Premium-Angeboten und zuckerärmeren Alternativen, was den veränderten Verbraucherpräferenzen entspricht. Auf globaler Ebene dominieren Supermärkte weiterhin in Bezug auf das Volumen; das schnelle Wachstum des Online-Handels mit seiner zweistelligen CAGR beeinflusst jedoch erheblich die Merchandising-Strategien, Verpackungsinnovationen und Kanaldynamiken innerhalb des Marktes für süße Aufstriche.

Wichtigste Erkenntnisse des Berichts

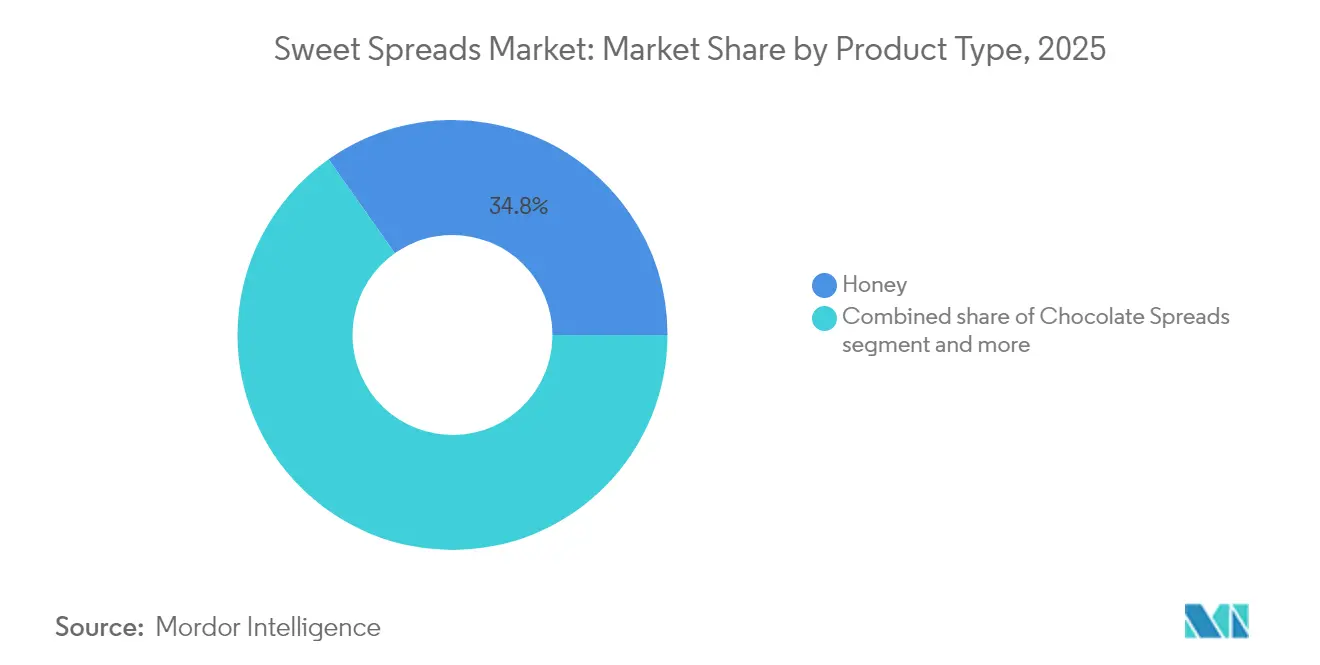

- Nach Produkttyp hielt Honig im Jahr 2025 einen Marktanteil von 34,78 % am Markt für süße Aufstriche und soll bis 2031 mit einer CAGR von 7,01 % wachsen.

- Nach Art entfielen im Jahr 2025 70,52 % der Marktgröße für süße Aufstriche auf konventionelle Produkte, während Bio-Varianten voraussichtlich mit einer CAGR von 7,88 % bis 2031 wachsen werden.

- Nach Verpackungstyp erzielten Gläser im Jahr 2025 einen Umsatzanteil von 61,33 %, während Beutel und Portionsbeutel von 2026 bis 2031 eine CAGR von 6,66 % verzeichnen sollen.

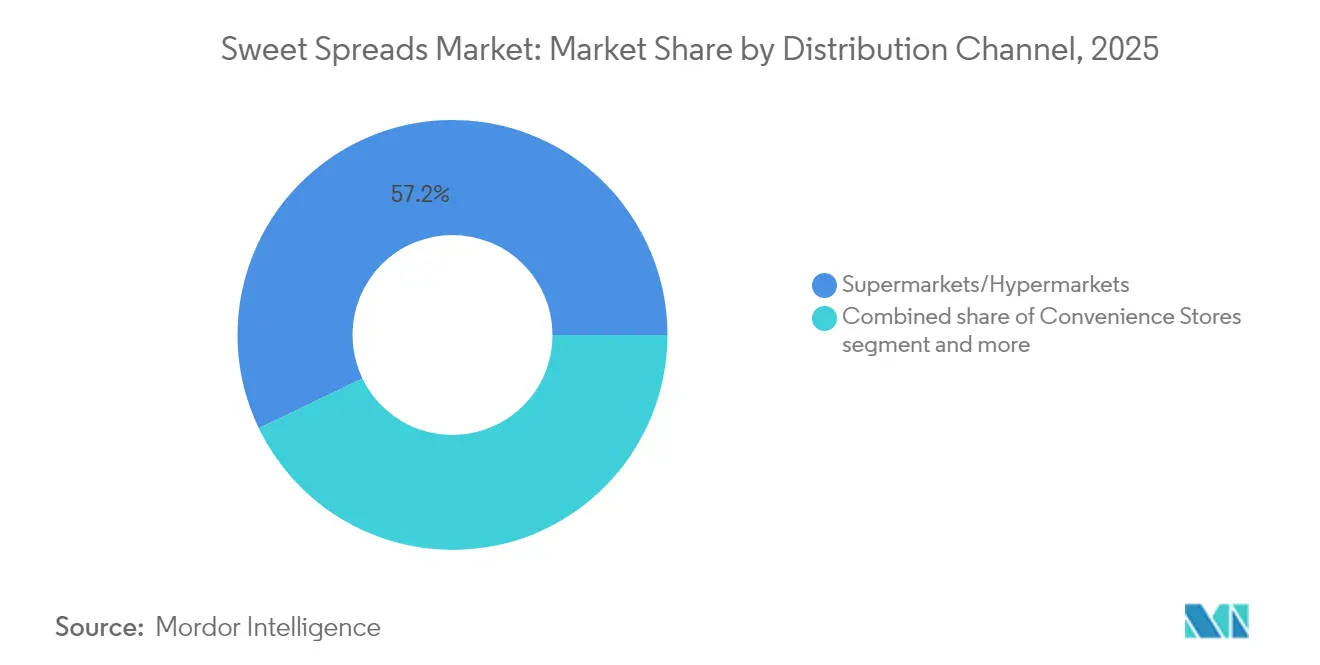

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 57,15 % des Umsatzes, während der Online-Handel bis 2031 eine CAGR von 11,32 % anstrebt.

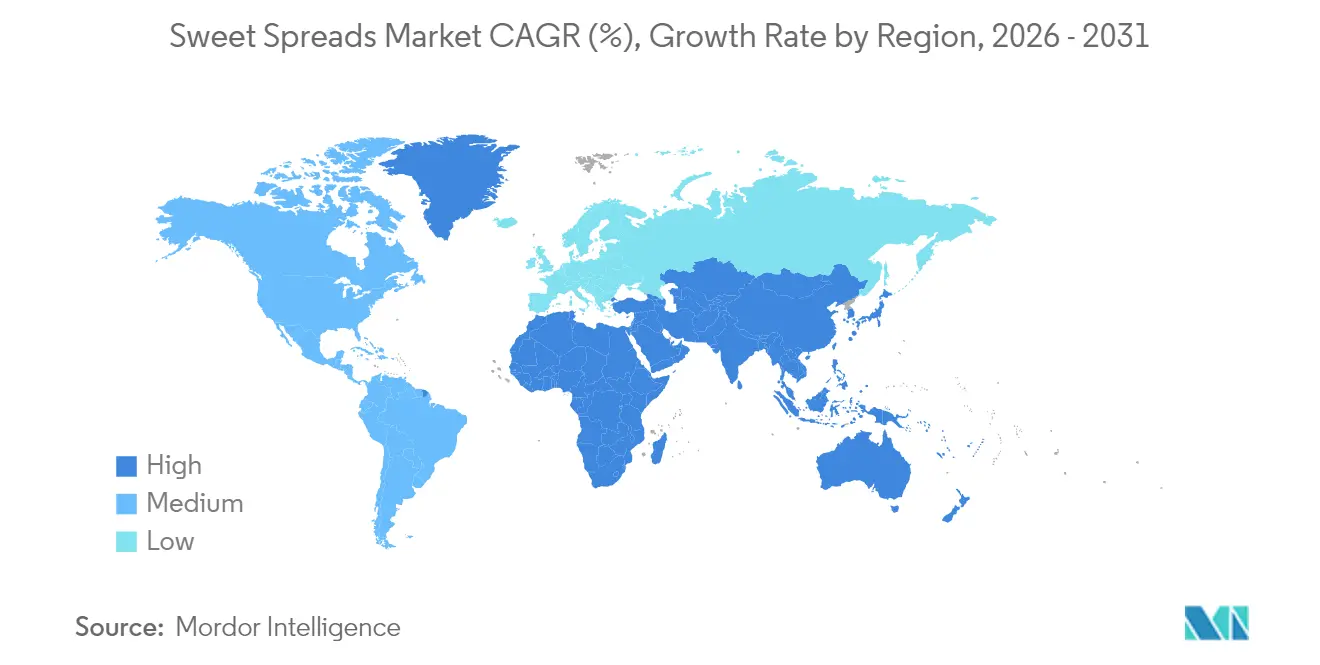

- Nach Region führte Europa im Jahr 2025 mit einem Marktanteil von 31,68 % am Markt für süße Aufstriche; Asien-Pazifik wird alle Regionen mit einer CAGR von 7,08 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für süße Aufstriche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Frühstücksoptionen | +1.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovationen wie neue Geschmacksrichtungen und gesundheitsorientierte Varianten sprechen unterschiedliche demografische Gruppen an | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum von Einzelhandelsgeschäften und Online-Vertriebskanälen verbessert die Verfügbarkeit von Aufstrichen für Verbraucher | +1.0% | Global, mit stärkerer Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für natürliche und biologische Zutaten | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Markenbildungs- und Marketingkampagnen von Unternehmen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Übernahme westlicher Frühstücksgewohnheiten in Entwicklungsländern | +0.8% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Frühstücksoptionen

Moderne Lebensstile haben das Frühstück zu einer schnellen, funktionalen Routine gemacht, was das Wachstum im Markt für süße Aufstriche antreibt, da Verbraucher praktische und schmackhafte Optionen suchen. In städtischen Gebieten, wo die Zeit knapp ist, ist die Nachfrage nach verzehrfertigen und leicht zuzubereitenden Lösungen gestiegen. Süße Aufstriche sprechen Singles und Familien aufgrund ihrer Vielseitigkeit und einfachen Handhabung an und gehen über das Frühstück hinaus bis hin zu Snacks, Backen und Desserts. Hersteller haben Innovationen wie portionskontrollierte Verpackungen, quetschbare Flaschen und Einzelportionsbeutel eingeführt, die den Unterwegskonsum unterstützen und Lebensmittelverschwendung reduzieren. Gesündere Varianten wie zuckerarme und biologische Optionen haben die Verbraucherbasis erweitert und die Nachfrage nach Bequemlichkeit, Portabilität und Nachhaltigkeit erfüllt, wodurch süße Aufstriche als Grundnahrungsmittel in der heutigen gesundheitsbewussten Lebensmittelindustrie gefestigt wurden.

Zunehmende Verbraucherpräferenz für natürliche und biologische Zutaten

Die wachsende Skepsis der Verbraucher gegenüber künstlichen Zutaten hat eine erhebliche Marktverschiebung hin zu natürlichen und biologischen süßen Aufstrichen ausgelöst. Dieser Wandel hat ein Premium-Segment entstehen lassen, das höhere Gewinnmargen erzielt, selbst in einem preissensiblen Markt. Dieser Trend geht jedoch über einen bloßen Zutatenersatz hinaus und spiegelt eine umfassendere Neubewertung der Lebensmittelwerte der Verbraucher wider. Transparenz bei der Beschaffung und minimale Verarbeitung haben sich als entscheidende Faktoren herausgestellt, die Kaufentscheidungen beeinflussen. Diese Verschiebung ist besonders ausgeprägt bei Honig- und nussbasierten Aufstrichen, wo Verbraucher zunehmend auf Beschaffungspraktiken und Produktionsmethoden achten. Marken, die ihre natürlichen Ansprüche durch transparente Lieferketten und glaubwürdige Drittanbieter-Zertifizierungen belegen können, sind gut positioniert, um von dieser sich entwickelnden Nachfrage zu profitieren und einen Wettbewerbsvorteil im Markt zu schaffen.

Produktinnovationen wie neue Geschmacksrichtungen und gesundheitsorientierte Varianten sprechen unterschiedliche demografische Gruppen an

Im Markt für süße Aufstriche hat sich die Produktinnovation von der bloßen Einführung neuer Geschmacksrichtungen hin zur Integration funktionaler Vorteile verlagert, die spezifische Ernährungsbedürfnisse erfüllen. Diese Verschiebung hat die Attraktivität des Marktes für eine breitere demografische Gruppe erweitert. Durch die Integration von Superfoods, die Erhöhung des Proteingehalts und die Formulierung mit weniger Zucker haben sich süße Aufstriche von reinen Genussmitteln zu funktionalen Lebensmitteln mit greifbaren gesundheitlichen Vorteilen gewandelt. Diese Transformation schafft nicht nur neue Verwendungsanlässe, sondern spricht auch Verbrauchersegmente an, die das traditionelle Marketing für süße Aufstriche übersehen hat. Als Reaktion auf die steigende Verbrauchernachfrage nach handwerklichen und Kleinserien-Produkten mit einzigartigen Geschmacksrichtungen hat das New York State Department of Agriculture and Markets Richtlinien für die Heimverarbeitung von Fruchtmarmeladen und Gelees aufgestellt [1]Quelle: Ministerium für Landwirtschaft und Märkte, "Heimverarbeitung", agriculture.ny.gov. Darüber hinaus hat der „Swicy”-Trend, der süße und würzige Aromen verbindet, an Dynamik gewonnen, wobei Unternehmen kühne Innovationen erkunden, die Süße mit Schärfe für einzigartige Geschmackserlebnisse verbinden.

Markenbildungs- und Marketingkampagnen von Unternehmen

Im Markt für süße Aufstriche setzen Unternehmen fortschrittliche Markenstrategien ein, um einen Wettbewerbsvorteil zu erlangen. Emotionale Verbindungen und Lifestyle-Positionierung prägen nun die Verbraucherpräferenzen und überwiegen oft Preis-Leistungs-Überlegungen. Kampagnen nutzen zunehmend „Newstalgie”, die nostalgischen Komfort mit moderner Innovation verbindet, um den Wunsch der Verbraucher nach Vertrautheit und Neuheit zu erfüllen. Digitale Plattformen, insbesondere soziale Medien, verstärken diese Bemühungen, indem sie immersive Erlebnisse, direkte Verbraucherbindung und Gemeinschaftsaufbau ermöglichen und den Markeneinfluss über die Ladenregale hinaus ausdehnen. Darüber hinaus konzentrieren sich Marken auf authentisches Storytelling und Transparenz, um sich an gesundheitsbewusste Verbraucher anzupassen, Vertrauen aufzubauen und sich entwickelnden Anforderungen gerecht zu werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich des Zuckergehalts und Fettleibigkeit entmutigen den häufigen Konsum | -0.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffkosten (z. B. Nüsse, Kakao) beeinflussen Preisgestaltung und Gewinnmargen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch gesündere Alternativen wie Joghurtaufstriche hemmt die Kategorie | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit von natürlichen und konservierungsmittelfreien Produkten stellt Lieferketten vor Herausforderungen | -0.4% | Global, mit stärkerer Auswirkung in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich des Zuckergehalts und Fettleibigkeit entmutigen den häufigen Konsum

Das wachsende Bewusstsein der Verbraucher für die gesundheitlichen Risiken von Zucker stellt den traditionellen Markt für süße Aufstriche vor Herausforderungen. Hersteller müssen Geschmack und Ernährungsstandards in Einklang bringen, während regulatorische Maßnahmen zusätzlichen Druck ausüben. So haben beispielsweise Perus Warnhinweise auf der Vorderseite der Verpackung zu Neuformulierungen geführt, und Chiles Lebensmittelkennzeichnungsgesetz hat den Anteil süßer Aufstriche mit dem Hinweis „hoher Zuckergehalt” laut einer Studie in BMC Medicine von 58,0 % auf 13,7 % gesenkt. Zusätzlich zu diesem Impuls führt die aktualisierte Definition von „gesund” als nährwertbezogene Angabe der FDA, die im Februar 2025 in Kraft tritt, strengere Kriterien für Produkte ein, die gesundheitsbezogene Angaben machen [2]Quelle: Food and Drug Administration, "Lebensmittelkennzeichnung: Nährwertbezogene Angaben; Definition des Begriffs 'Gesund'", federalregister.gov. Diese regulatorische Landschaft drängt Hersteller dazu, innovative Strategien zur Zuckerreduzierung zu verfolgen, wie die Einbeziehung natürlicher Süßungsmittel und die Neuformulierung von Produkten, um ihre Geschmacksprofile beizubehalten und gleichzeitig wachsenden Gesundheitsbedenken Rechnung zu tragen.

Steigende Rohstoffkosten (z. B. Nüsse, Kakao) beeinflussen Preisgestaltung und Gewinnmargen

Wichtige Zutaten für süße Aufstriche haben volatile Preisschwankungen erlebt, die die Margen branchenübergreifend belasten. Als Reaktion darauf setzen Hersteller auf fortschrittliche Beschaffungsstrategien und reformulieren Produkte, um profitabel zu bleiben. Diese Herausforderung trifft Premium- und Bio-Varianten am härtesten. Hier lässt die Verbrauchernachfrage nach authentischen, hochwertigen Rezepturen wenig Spielraum für Zutatenersatz. Über die reinen Kosten hinaus lenken diese Hürden die Innovation. Forschung und Entwicklung konzentrieren sich nun stärker auf die Entwicklung von Rezepturen, die weniger auf diese volatilen Zutaten angewiesen sind. So hat beispielsweise der Jahresbericht 2024 von Lindt & Sprüngli den Druck steigender Kakaopreise auf das Ergebnis unterstrichen. Als Reaktion darauf nahm das Unternehmen strategische Anpassungen vor, um seine Margen zu schützen, während es gleichzeitig die Produktentwicklung im Blick behielt. Erschwerend kommen Lieferkettenunterbrechungen und klimatische Auswirkungen auf die Landwirtschaft hinzu, die die Verfügbarkeit und Preisgestaltung von Rohstoffen für Hersteller noch instabiler machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz und Wachstumsführerschaft von Honig

Im Jahr 2025 hielt der Honigmarkt mit 34,78 % den größten Anteil und war das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,01 % von 2026 bis 2031. Dieses Wachstum spiegelt die Rolle von Honig bei der Erfüllung der Nachfrage nach natürlichen Süßungsmitteln und funktionalen Lebensmitteln wider. Seine Dominanz ergibt sich daraus, dass er ein natürliches, minimal verarbeitetes Süßungsmittel mit gesundheitlichen Vorteilen ist, das dem Clean-Label-Trend entspricht. Die Verwendung von Honig beim Kochen, Backen und als Hausmittel erweitert seine Marktreichweite. Regulatorische Unterstützung, wie Richtlinien des New York State Department of Agriculture and Markets, unterstreicht die wachsende Bedeutung natürlicher Süßungsmittel. Innovationen wie „heißer Honig” treiben das Verbraucherinteresse und das Marktwachstum weiter voran.

Das Wachstum des Segments wird durch das Bewusstsein für die antioxidativen und immunstärkenden Vorteile von Honig angetrieben. Innovationen, die Honig mit natürlichen Zutaten kombinieren, schaffen Premium-Optionen für gesundheitsbewusste Verbraucher. Regulatorische Änderungen, wie der Fokus der FDA auf „zugesetzten Zucker”, stärken die Position von Honig. Die Rolle von Honig als Marktführer und Wachstumstreiber festigt seine Bedeutung im Markt für natürliche Süßungsmittel.

Nach Art: Dominanz konventioneller Produkte gegenüber dem Wachstum biologischer Produkte

Im Jahr 2025 dominieren konventionelle süße Aufstriche den Markt mit einem Anteil von 70,52 %, angetrieben durch Erschwinglichkeit und Vertrautheit der Verbraucher. Wettbewerbsfähige Preisgestaltung und die Reichweite traditioneller Einzelhandelskanäle machen sie zur bevorzugten Wahl für Mainstream-Käufer. Hersteller nutzen Skaleneffekte, um die Preise niedrig zu halten, während sie in Produktinnovationen und Marketing investieren. Obwohl das USDA auf das wachsende Interesse an biologischen Produkten hinweist, bleiben konventionelle Aufstriche aufgrund der Preissensibilität und etablierter Gewohnheiten dominant. Sie dienen auch als Plattform zum Testen neuer Geschmacksrichtungen und Rezepturen und unterstützen die Entwicklung von Premium-Varianten.

Das Bio-Segment wächst jedoch schnell, mit einer prognostizierten CAGR von 7,88 % von 2026 bis 2031, und übertrifft damit konventionelle Aufstriche. Dieses Wachstum wird durch die Verbrauchernachfrage nach gesünderen, nachhaltigen und hochwertigen Produkten angetrieben. Bio-Aufstriche, die strengen Produktionsstandards entsprechen, sprechen gesundheitsbewusste Käufer an, die Transparenz schätzen. Das USDA stellt fest, dass trotz wirtschaftlicher Herausforderungen eine treue Verbraucherbasis Bio-Produkte unterstützt und die Nachfrage antreibt. Die Ausweitung der Einzelhandelskanäle und ein gesteigertes Bewusstsein für die Vorteile biologischer Produkte stärken dieses Wachstum weiter.

Nach Vertriebskanal: Dominanz der Supermärkte trifft auf digitale Disruption

Im Jahr 2025 dominieren Supermärkte und Hypermärkte die Vertriebslandschaft und halten einen Anteil von 57,15 %. Ihr Erfolg liegt in der Präsentation vielfältiger Produkte und der Förderung von Impulskäufen durch cleveres Merchandising. Mit etablierten Beziehungen zu großen Herstellern verhandeln Supermärkte Konditionen, die wettbewerbsfähige Preise sicherstellen. Darüber hinaus nutzen sie erstklassige Regalflächen für eine erhöhte Produktsichtbarkeit und Werbeaktivitäten, die das Kategoriewachstum fördern. Die Bewertung von Food Export USA unterstreicht die zentrale Rolle von Supermärkten im chilenischen Lebensmitteleinzelhandel und betont ihre Marktdominanz und ihren Einfluss bei der Produkteinführung.

Der Online-Handel soll alle anderen Vertriebskanäle übertreffen und verzeichnet eine prognostizierte CAGR von 11,32 % von 2026 bis 2031. Dieser Anstieg ist auf die Bequemlichkeit, die breitere Auswahl und die maßgeschneiderten Einkaufserlebnisse zurückzuführen, die er bietet. Der Aufstieg des Kanals spiegelt eine Verschiebung der Verbrauchergewohnheiten wider, ein Trend, der durch die Pandemie beschleunigt wurde, da Käufer zunehmend mit Online-Lebensmitteleinkäufen vertraut werden. Online-Plattformen zeichnen sich durch Produktentdeckung aus, dank Empfehlungsmaschinen, und bieten Zugang zu Spezialitäten und Premium-Artikeln, die in lokalen Geschäften oft nicht verfügbar sind. Darüber hinaus fördern diese Plattformen direkte Beziehungen zu Verbrauchern und liefern wertvolle Daten zur Verfeinerung von Produkten und Marketingstrategien.

Nach Verpackungstyp: Traditionelle Gläser führen, während Convenience-Formate an Fahrt gewinnen

Im Jahr 2025 dominieren Gläser den Verpackungsmarkt mit einem Anteil von 61,33 %, angetrieben durch die Vertrautheit der Verbraucher und den wahrgenommenen Wert. Glasverpackungen schützen Produkte und ermöglichen eine visuelle Qualitätsbewertung, während Gläser auch bei der Lagerung und Portionskontrolle helfen und sie zu einem Haushaltsgrundnahrungsmittel machen. Etablierte Lieferketten und kosteneffiziente Produktion ermöglichen wettbewerbsfähige Preise. Da Nachhaltigkeit zunehmend in den Fokus rückt, setzen Hersteller auf recycelbares Glas und reduzieren Materialien, während sie die Produktintegrität aufrechterhalten.

Beutel und Portionsbeutel sollen das am schnellsten wachsende Verpackungsformat sein, mit einer prognostizierten CAGR von 6,66 % von 2026 bis 2031. Dieses Wachstum spiegelt eine Verschiebung hin zu Bequemlichkeit und Portionskontrolle wider und spricht Verbraucher unterwegs und gesundheitsbewusste Verbraucher an, insbesondere jüngere demografische Gruppen. Fortschritte in der Flexibelverpackungstechnologie verbessern den Produktschutz und reduzieren den Materialeinsatz und adressieren sowohl Funktionalität als auch Nachhaltigkeit. Ein Bericht des Australian Food and Beverage Accelerator unterstreicht die Bedeutung von kreisförmigem Design und Abfallreduzierung, was mit der Effizienz von Beuteln und Portionsbeuteln übereinstimmt.

Geografische Analyse

Im Jahr 2025 führt Europa den Markt für süße Aufstriche mit einem Anteil von 31,68 % an, angetrieben durch etablierte Konsumgewohnheiten und ein ausgereiftes Einzelhandelsnetz. Westeuropa betont Qualität und Authentizität und unterstützt Premium-Preisgestaltung. Trotz der Marktreife verschiebt sich Europa hin zu Premiumisierung und funktionalen, pflanzenbasierten Varianten. USDA-Daten unterstreichen die starke Nachfrage nach Premium-Produkten, wobei Deutschland und Frankreich den Bio-Markt anführen. Regulatorische Änderungen, einschließlich Zuckergehalt und Nährwertkennzeichnung, treiben Produktneuformulierungen voran, wobei Warnhinweise auf der Vorderseite der Verpackung erhebliche Anpassungen veranlassen. Die Region fördert Innovation, indem sie traditionellen Charme mit Gesundheits- und Nachhaltigkeitstrends verbindet.

Asien-Pazifik soll das Wachstum des Marktes für süße Aufstriche vorantreiben, mit einer prognostizierten CAGR von 7,08 % von 2026 bis 2031, die globale Raten übertrifft. Das Wachstum wird durch steigende Einkommen, Urbanisierung und westliche Frühstückstrends in China und Indien angetrieben. Unterschiedliche Verbraucherpräferenzen und Marktreife erfordern eine Balance zwischen Erschwinglichkeit und Premiumisierung. Das USDA prognostiziert, dass Indiens Lebensmittelverarbeitungssektor mit einer CAGR von 15 % wachsen und bis 2025/26 535 Milliarden USD erreichen wird, angetrieben durch Städte der Klasse II und III. Der Bericht der Asiatischen Entwicklungsbank über E-Commerce in Asien-Pazifik unterstreicht den anhaltenden Schwung im Online-Handel und bietet digitale Chancen für Hersteller.

Nordamerika bleibt ein wichtiger Markt, steht aber vor Reifeproblemen. Ein hoher Pro-Kopf-Konsum treibt den intensiven Wettbewerb zwischen etablierten und aufstrebenden Marken an. Die Verbraucherpräferenzen teilen sich zwischen genussvollen und gesundheitsorientierten Optionen auf und schaffen Diversifizierungsmöglichkeiten. In den USA haben nussbasierte Aufstriche wie Erdnussbutter kulturelle Bedeutung, während gesundheitsorientierte Alternativen an Zugkraft gewinnen. Regulatorische Änderungen, wie das FDA-Etikett für „zugesetzten Zucker”, fördern Transparenz und beeinflussen Rezepturen und Marketing. Handelsabkommen wie das Freihandelsabkommen zwischen den Vereinigten Staaten und Chile, das Zölle auf landwirtschaftliche Güter abschafft, schaffen Exportmöglichkeiten für US-amerikanische Hersteller.

Wettbewerbslandschaft

Der globale Markt für süße Aufstriche ist mäßig fragmentiert und umfasst eine vielfältige Palette von Produkten wie Marmeladen, Nussbutter, Honig und Schokoladenaufstriche, die sowohl von multinationalen Konzernen als auch von regionalen Akteuren angeboten werden. Während Unternehmen wie The Kraft Heinz Company, Ferrero International S.A., The J.M. Smucker Company, Mondelez International, Inc. und Andros Group bei Vertrieb und Innovation führend sind, halten kleinere Nischen- und Handwerksmarken starke Positionen in lokalen Märkten.

Die wachsende Nachfrage nach natürlichen, zuckerarmen und proteinreichen Optionen treibt Produktinnovationen voran, wobei niedrige Markteintrittsbarrieren es Start-ups ermöglichen, sich entwickelnde Verbraucherbedürfnisse zu erfüllen, insbesondere in gesundheitsorientierten Premium-Segmenten. Im Einklang mit diesem Trend trat GOOD GOOD, ein führendes Unternehmen für Marmeladen und Aufstriche ohne Zuckerzusatz, im Oktober 2024 erstmals in den britischen Einzelhandelsmarkt ein. Seine Erdbeer-, Himbeer-, Aprikosen- und Schwarze-Johannisbeere-Marmeladen wurden bei Holland & Barrett eingeführt und bieten wellnessbewussten Käufern fruchtbetonte, natürlich gesüßte Optionen mit großartigem Geschmack und Nährwert.

Digitale Technologien gestalten die Wettbewerbsdynamik neu, indem sie die Verbraucherbindung verbessern, wie der Start eines generativen KI-Chatbots für personalisierte Einkaufserlebnisse durch Lindt & Sprüngli im Jahr 2024 zeigt. Aufstrebende Disruptoren wie MeliBio stellen Kategoriekonventionen mit pflanzenbasierten Honigalternativen in Frage, wie der Launch seines pflanzenbasierten scharfen Honigs mit Habanero-Chili zeigt, der auf das wachsende Verbraucherinteresse an veganen Optionen eingeht.

Marktführer für süße Aufstriche

The Kraft Heinz Company

Ferrero International S.A.

The J.M. Smucker Company

Mondelez International, Inc.

Andros Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sowleil hat seine Produktlinie mit der Einführung seiner neuen nussfreien Samenbutter erweitert, die in Vancouver, B.C. hergestellt wird. Laut der Marke sind die Samen- und Tigernussaufstriche frei von 11 Allergenen, darunter Erdnüsse, Baumnüsse, Milchprodukte, Gluten, Soja und Sesam.

- Mai 2025: Pip & Nut hat einen neuen Schokoladen-Haselnuss-Aufstrich eingeführt, der mit Nutella konkurrieren soll und eine gesündere Alternative mit weniger als einem Sechstel des Zuckergehalts bietet. Der Aufstrich soll gesundheitsbewusste Verbraucher ansprechen, die zuckerärmere Optionen suchen, ohne auf Geschmack zu verzichten.

- Mai 2025: Ferrero hat Nutella Peanut eingeführt, einen neuen Aufstrich, der Nutellas charakteristischen Haselnuss-Kakao-Geschmack mit gerösteten Erdnüssen kombiniert und damit die erste große Geschmackserweiterung der Marke seit über 60 Jahren darstellt. Mit dieser Einführung zielt Ferrero darauf ab, seine Präsenz auf dem US-amerikanischen Aufstrichmarkt auszubauen, indem es eine milchfreie Option anbietet, die den amerikanischen Vorlieben für erdnussbasierte Aufstriche entspricht.

- März 2025: Hilltop Honey hat Hilltoppers eingeführt, eine neue Reihe streichfähiger Honige in Geschmacksrichtungen wie Süß und Salzig, Kakao-Honig, Chai-Gewürz, Geschlagen und Pink, mit dem Ziel, jüngere Verbraucher für die Kategorie zu gewinnen. Hilltoppers, hergestellt aus 100 % natürlichen Zutaten und für einfaches Aufstreichen auf Toast konzipiert, bietet laut der Marke eine gesündere, zusatzstofffreie Alternative zu traditionellen Aufstrichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für süße Aufstriche als alle verpackten, lagerstabilen essbaren Aufstriche mit mindestens acht Gramm Zucker pro 100 g, einschließlich Honig, Marmeladen und Fruchtkonserven, Schokoladenpasten, Nuss- und Samenbutter, malz- oder sirupbasierten Aufstrichen und aufkommenden pflanzenbasierten süßen Pasten. Die Bewertung wird zum Herstellerverkaufspreis nach Handelsrabatten und vor Einzelhandelsaufschlägen ausgedrückt.

Ausschluss aus dem Umfang: herzhafte Sandwichaufstriche, Käseaufstriche aus Milchprodukten, Margarine, Zuckerguss und handwerkliche Chargen, die ausschließlich über den Außer-Haus-Bereich verkauft werden, sind bewusst ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Schokoladenaufstriche

- Honig

- Marmelade und Fruchtkonserven

- Nuss- und samenbasierte Aufstriche

- Malz- und sirupbasierte Aufstriche

- Sonstige

- Nach Art

- Konventionell

- Bio

- Nach Verpackungstyp

- Gläser

- Behälter

- Beutel/Portionsbeutel

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führte Interviews mit Zutatenzulieferern, Verpackungskonvertern, Supermarkt-Kategorieeinkäufern in Europa, Asien und Nordamerika sowie Ernährungswissenschaftlern durch, die Frühstücksgewohnheiten verfolgen. Diese Gespräche verfeinerten die Konsumpreiselastizität, validierten Annahmen zur Online-Durchdringung und identifizierten frühe regulatorische Maßnahmen zu Zuckergrenzen.

Desk-Research

Zunächst durchsuchten Mordor-Analysten offene Quellen wie UN-Comtrade-Versandcodes, FAO-Honigproduktionsdaten, USDA-Fruchtmarktnachrichten, Eurostat-Haushaltausgabenpanels und nationale Zoll-Dashboards, um physische Volumina und Handelsströme zu kartieren. Diese Volumina wurden mit Preiskorridoren abgeglichen, die aus Bulletins von Branchenverbänden und Quartalsberichten führender Aufstrichunternehmen entnommen wurden, um durchschnittliche Verkaufspreise zu verankern.

Als nächstes nutzten wir D&B Hoovers für Unternehmensaufteilungen, Dow Jones Factiva für kursrelevante Ereignisse und Questel für Geschmacksinnovationspatente, während Einzelhandels-Scanner-Berichte und staatliche Ernährungsumfragen dabei halfen, Kategorieverschiebungen zu erkennen. Die genannten Quellen veranschaulichen die Breite der Eingaben; viele weitere Datensätze wurden geprüft, bevor die Zahlen festgelegt wurden.

Die genannten Quellen veranschaulichen die Breite der Eingaben; viele weitere Datensätze wurden geprüft, bevor die Zahlen festgelegt wurden.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den von Statistikbehörden gemeldeten Einzelhandelsumsätzen der Länder, die bei fehlenden Daten durch Honigproduktion plus Import-Export-Netting rekonstruiert werden, und dann mit Penetrationsraten-Nachfragepools für Schokoladen- und Nussaufstriche angepasst werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenumsätzen und E-Commerce-Kanal-Audits, überprüfen die Gesamtsummen vor der Kalibrierung. Zu den wichtigsten Variablen gehören der Pro-Kopf-Brotkonsum, der mittlere Packungspreis, Honigertragstrends, der Online-Anteil am Lebensmittelhandel und das Wachstum des verfügbaren Einkommens.

Prognosen stützen sich auf ein ARIMA-Modell, das mit Szenario-Overlays aus dem Expertenkonsens zu Zuckersteuern und Geschmacksinnovationen angereichert ist. Regionale Proxys füllen Datenlücken, die für die nächste Erhebungswelle markiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und Genehmigung durch leitende Mitarbeiter. Wir vergleichen Gesamtsummen mit Einfuhrzolleinnahmen, suchen nach Ausreißer-CAGR-Schwankungen und nehmen erneut Kontakt mit Ansprechpartnern auf, wenn Abweichungen zwei Standardabweichungen überschreiten. Berichte werden jährlich aktualisiert, mit außerplanmäßigen Überarbeitungen nach wesentlichen Ereignissen wie Ernteausfällen oder größeren Übernahmen.

Warum Mordors Basislinie für süße Aufstriche Verlässlichkeit gebietet

Veröffentlichte Werte unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Preismarkierungen und Aktualisierungsrhythmen wählen. Durch die Konzentration auf den Wert auf Herstellerebene und die Harmonisierung der Zuckergehaltskriterien bietet Mordor Intelligence eine stabilere Basislinie, die Entscheidungsträger nachvollziehen und reproduzieren können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 33,65 Mrd. USD (2025) | ||

| 31,41 Mrd. USD (2025) | Regionale Beratung A | Schließt Malz- und Sirupaufstriche aus, vermischt Einzelhandels- und VPI-Faktoren |

| 11,00 Mrd. USD (2024) | Fachzeitschrift B | Zählt nur Marmeladen, Gelees und Honig, lässt Asien und reine Online-Marken aus |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung, wenn Umfang und Geografie übereinstimmen, die ausgewogenste und reproduzierbarste Sicht auf die Chance im Markt für süße Aufstriche liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für süße Aufstriche?

Der Markt für süße Aufstriche beläuft sich im Jahr 2026 auf 35,41 Milliarden USD und soll bis 2031 45,7 Milliarden USD erreichen.

Wie wichtig ist der Online-Handel für das Kategoriewachstum?

Der Online-Handel ist der am schnellsten wachsende Kanal mit einer CAGR-Prognose von 11,32 % und gestaltet Sortiments- und Marketingstrategien neu.

Was treibt die Premiumisierung bei süßen Aufstrichen voran?

Die steigende Nachfrage nach biologischen, Clean-Label- und funktionalen Rezepturen lenkt Verbraucher hin zu höherpreisigen, mehrwertigen Aufstrichen.

Wie gehen Hersteller mit dem Druck zur Zuckerreduzierung um?

Unternehmen verwenden natürliche Süßungsmittel, reformulieren Rezepte und setzen auf portionskontrollierte Verpackungen, um Gesundheitsvorschriften und Verbrauchererwartungen gerecht zu werden.

Seite zuletzt aktualisiert am: