Marktgröße und Marktanteil für laktosefreie Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

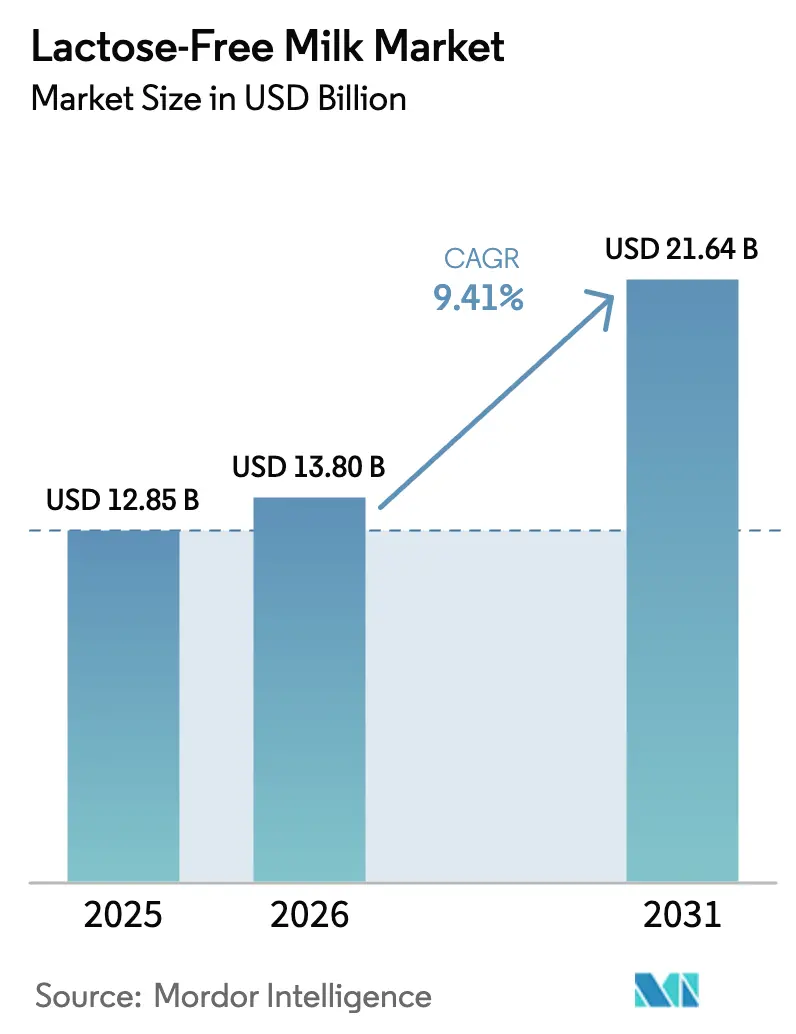

| Marktgröße (2026) | 13.80 Milliarden US-Dollar |

| Marktgröße (2031) | 21.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für laktosefreie Milch von Mordor Intelligence

Die Marktgröße für laktosefreie Milch wird für 2025 auf USD 12,85 Milliarden, für 2026 auf USD 13,80 Milliarden geschätzt und soll bis 2031 USD 21,64 Milliarden erreichen, mit einer CAGR von 9,41 % von 2026 bis 2031. Die weltweit zunehmende Verbreitung von Laktoseintoleranz treibt weiterhin eine konstante Nachfrage nach laktosefreien Milchprodukten an. Darüber hinaus haben Fortschritte in der β-Galaktosidase-Verarbeitungstechnologie die sensorischen Unterschiede zwischen laktosefreier und herkömmlicher Milch erheblich reduziert und eine stärkere Verbraucherakzeptanz gefördert. Flüssigformate bleiben das dominierende Segment aufgrund ihrer Kompatibilität mit bestehenden Konsumgewohnheiten. Aromatisierte und fettreduzierte Varianten verzeichnen jedoch ein rasantes Wachstum, angetrieben durch eine Kombination aus innovativen Geschmacksentwicklungen und einem wachsenden Fokus auf gesundheitsbewusste Entscheidungen. Einzelhändler konzentrieren sich zunehmend auf Eigenmarkenstrategien, die die Gewinnmargen komprimieren. Als Reaktion darauf priorisieren Verarbeiter Investitionen in Bereiche wie Enzymbeschaffung, Ultrafiltrationstechniken und angereicherte Produktformulierungen, um ihre Wettbewerbsfähigkeit zu erhalten und den Wert zu schützen. Gleichzeitig verschärft sich der Wettbewerb durch pflanzliche Alternativen und aufkommende Präzisionsfermentationstechnologien, was den Bedarf an verbesserter Produktdifferenzierung und gesteigerter Lieferketteneffizienz antreibt.

Wichtigste Erkenntnisse des Berichts

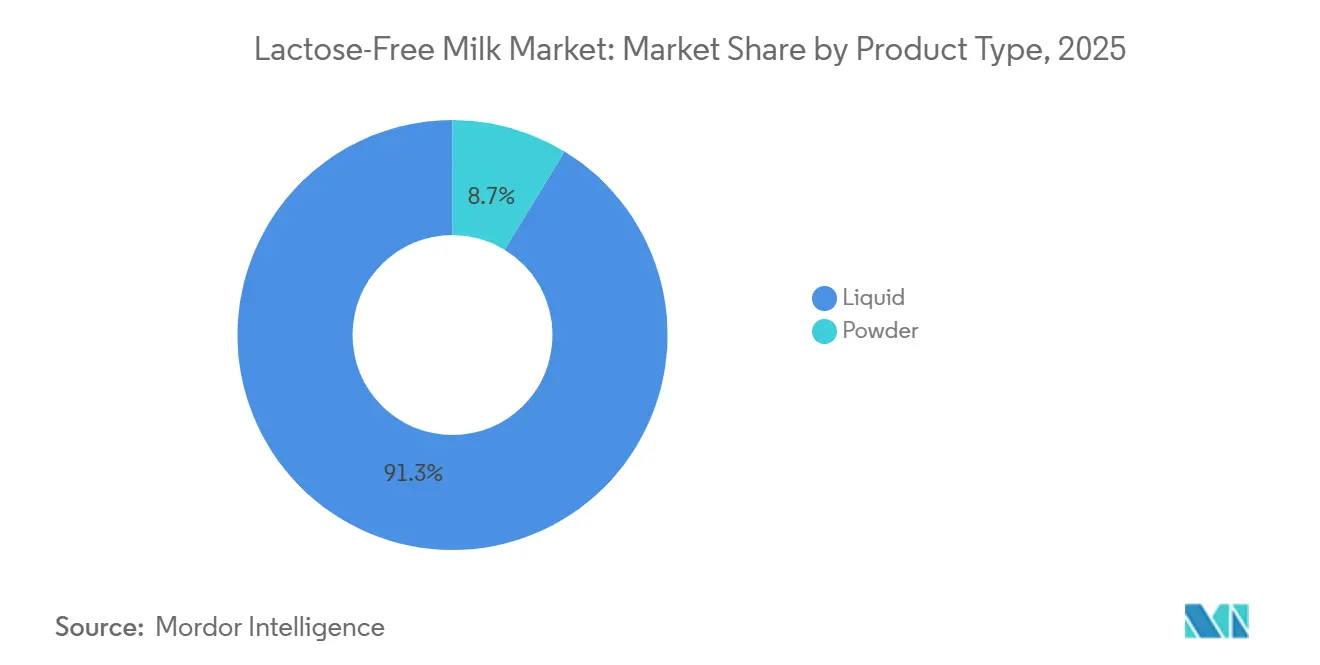

- Nach Produkttyp erzielte Flüssigmilch im Jahr 2025 einen Umsatzanteil von 91,28 %, während Pulver bis 2031 mit einer CAGR von 9,73 % wachsen soll.

- Nach Fettgehalt führte Vollmilch mit einem Anteil von 48,29 % an der Marktgröße für laktosefreie Milch im Jahr 2025; Magermilch- und fettfreie Varianten entwickeln sich bis 2031 mit einer CAGR von 9,73 %.

- Nach Kategorie hielten Naturprodukte im Jahr 2025 einen Marktanteil von 75,61 % am Markt für laktosefreie Milch, während aromatisierte Produkte bis 2031 mit einer CAGR von 10,39 % wachsen sollen.

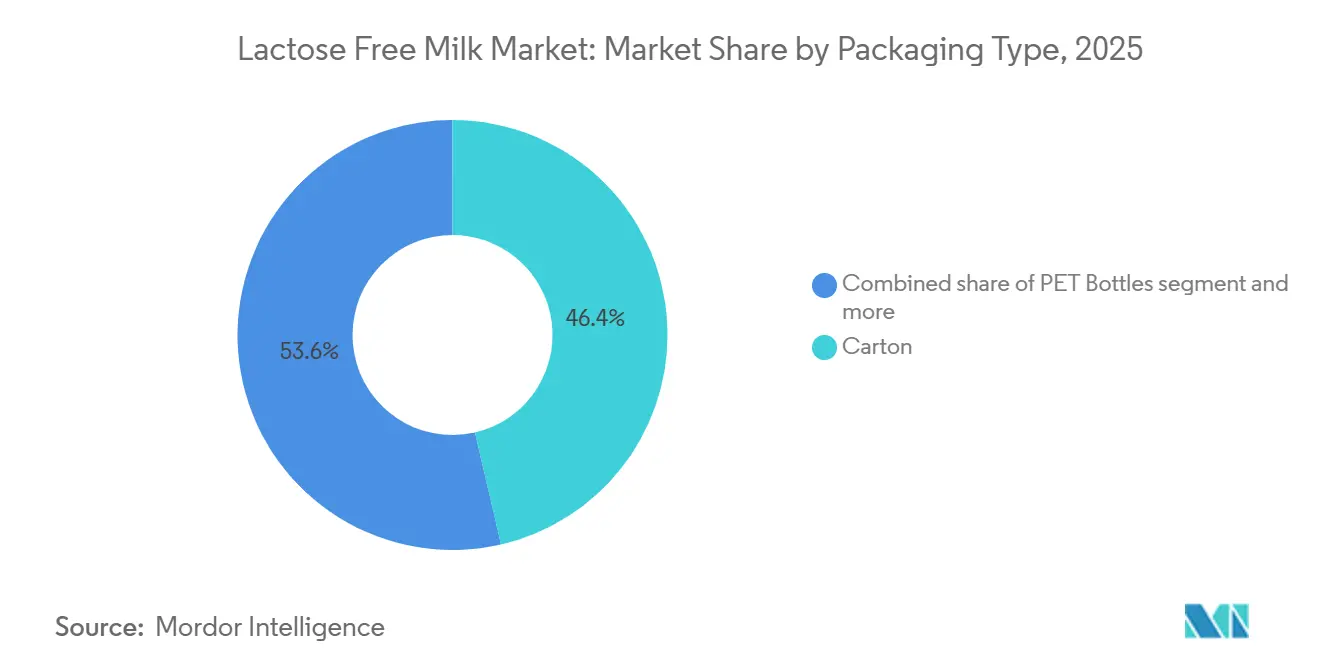

- Nach Verpackungstyp dominierten Kartonformate im Jahr 2025 mit einem Anteil von 46,38 %, während PET-Flaschen bis 2031 mit einer CAGR von 9,94 % wachsen.

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte 50,24 % des Umsatzes im Jahr 2025; der Online-Einzelhandel expandiert bis 2031 mit einer CAGR von 10,24 %.

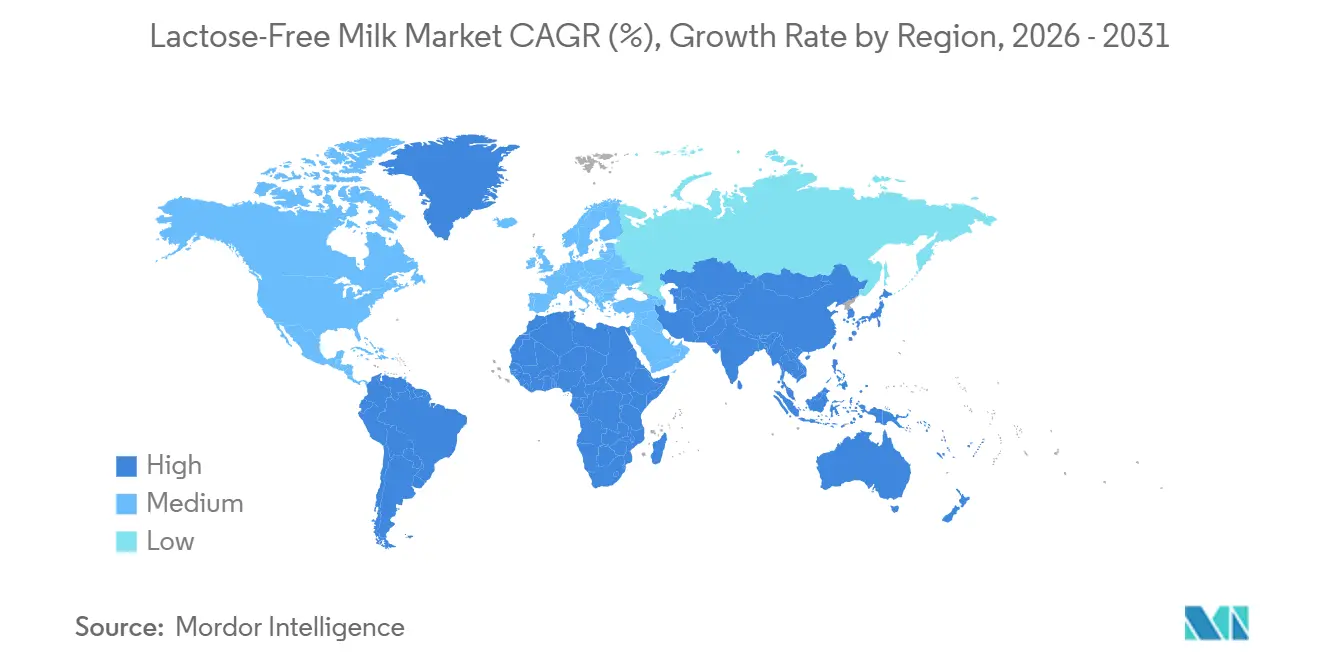

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,20 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,51 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für laktosefreie Milch

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit zunehmende Verbreitung von Laktoseintoleranz | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Verbraucherfokus auf Verdauungsgesundheit und „Frei-von”-Aussagen | +1.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovationen einschließlich aromatisierter, biologischer, angereicherter und fettreduzierter Varianten | +1.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Laktoseentfernung zur Verbesserung von Geschmack und Textur | +1.3% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Akzeptanz durch nicht intolerante Verbraucher, die gesündere Milchalternativen suchen | +1.6% | Nordamerika, Europa, wohlhabende urbane Zentren in Asien | Kurzfristig (≤ 2 Jahre) |

| Marketingkampagnen und Aufklärung über die Vorteile laktosefreier Produkte | +0.8% | Global, mit Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit zunehmende Verbreitung von Laktoseintoleranz

Weltweit ist Laktosemalabsorption bei einem erheblichen Teil der Bevölkerung verbreitet, insbesondere in Ostasien, Westafrika, Europa und dem Nahen Osten. Stand 2024 zeigen Daten des Boston Children's Hospital, dass 80 % der Afroamerikaner und amerikanischen Ureinwohner von Laktoseintoleranz betroffen sind, während die Rate bei Amerikanern asiatischer Abstammung 90 % übersteigt [1]Quelle: Boston Children's Hospital, „Laktoseintoleranz”, childrenshospital.org. Umgekehrt weisen Amerikaner nordeuropäischer Abstammung die niedrigste Prävalenz dieser Erkrankung auf. Dieses genetische Merkmal, das durch eine verminderte Laktasepersistenz nach dem Abstillen verursacht wird, schafft eine Grundnachfrage nach Milchprodukten, die herkömmliche Optionen nicht befriedigen können. In städtischen Gebieten hat der verbesserte Zugang zu gastroenterologischen Diensten und Wasserstoff-Atemtests das diagnostische Bewusstsein geschärft und bisher unerkannte Beschwerden in eine klare Nachfrage nach laktosefreien Produkten umgewandelt. Der Nahe Osten weist besonders hohe Raten an Laktoseintoleranz auf. In China und Indien, wo Laktoseintoleranz weit verbreitet ist, haben rasche Urbanisierung und wachsender Milchkonsum eine einzigartige Herausforderung geschaffen. Hier steht die Nachfrage nach Milchernährung im Widerspruch zur physiologischen Intoleranz – eine Lücke, die durch laktosefreie Alternativen wirksam geschlossen wird. Darüber hinaus treiben alternde Bevölkerungen in entwickelten Märkten die Nachfrage nach laktosefreien Produkten weiter an, da die Laktaseproduktion mit dem Alter abnimmt, selbst bei historisch toleranten Gruppen.

Wachsender Verbraucherfokus auf Verdauungsgesundheit und „Frei-von”-Aussagen

Die „Frei-von”-Bewegung, die sich zunächst auf die Vermeidung von Gluten und Allergenen konzentrierte, hat sich nun auf Laktose ausgeweitet, da Verbraucher Verdauungsbeschwerden zunehmend mit dem allgemeinen Wohlbefinden in Verbindung bringen. So beliefen sich beispielsweise die Einzelhandelsumsätze mit laktosefreien Produkten in Südkorea im Jahr 2023 laut Landwirtschaft und Agrar-Lebensmittel Kanada auf USD 57,9 Millionen [2]Quelle: Landwirtschaft und Agrar-Lebensmittel Kanada, „Marktübersicht Südkorea”, agriculture.canada.ca. Diese Gruppe betrachtet laktosefreie Optionen als proaktive Lebensstilentscheidung und nicht als Reaktion auf medizinische Notwendigkeit, was die Grenze zwischen gesundheitlichen Bedürfnissen und persönlichen Präferenzen verwischt. Die Darmikrobiom-Forschung, die durch direkt an Verbraucher gerichtete Testkits und Wellness-Influencer in sozialen Medien popularisiert wurde, hat die Verdauungsgesundheit von einem klinischen Thema zu einer allgemeinen Wellness-Priorität gemacht. Marken nutzen diesen Trend, indem sie laktosefreie Aussagen mit Probiotika-Anreicherung, präbiotischen Ballaststoffen und reduziertem Zuckergehalt kombinieren und so einen „Halo-Effekt” erzeugen, der Premiumpreise unterstützt. Der Regulierungsrahmen steht im Einklang mit diesem Trend: Die Leitlinien der Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR 101.13 erlauben Nährstoffgehaltsangaben, wenn Laktose um 25 % oder mehr reduziert wird, und bieten so einen konformen Weg zur Marketingdifferenzierung.

Produktinnovationen einschließlich aromatisierter, biologischer, angereicherter und fettreduzierter Varianten

Aromatisierte laktosefreie Milch soll bis 2031 mit einer CAGR von 10,39 % wachsen und damit Naturvarianten übertreffen. Hersteller führen Schokoladen-, Vanille- und Erdbeergeschmacksrichtungen ein, um sowohl Kinder als auch Erwachsene anzusprechen, die nach genussvollen Optionen suchen. Um den durch die Reduzierung oder Eliminierung herkömmlicher Milchprodukte verursachten Nährstoffmängeln entgegenzuwirken, werden diese aromatisierten Optionen mit Vitamin D, Kalzium und Protein angereichert. Darüber hinaus werden fettreduzierte und fettfreie Versionen mit zusätzlichem Protein neu formuliert, um sicherzustellen, dass sie sättigend bleiben und ihr Mundgefühl behalten, trotz der technischen Herausforderung, die durch Fett bereitgestellte Cremigkeit zu kompensieren. Als Reaktion auf veränderte Verbraucherpräferenzen und zunehmenden Wettbewerb im Milchsektor erweitert die Karnataka Milk Federation (KMF), bekannt für ihre Nandini-Marke, ihr Produktportfolio. Im Rahmen dieser Initiative brachte KMF im September 2025 eine Reihe neuer Produkte auf den Markt, darunter laktosefreie Milch, Büffelmilch, proteinreiche Milch sowie eine neue Auswahl an zuckerfreien Süßigkeiten und herzhaften Snacks.

Technologische Fortschritte bei der Laktoseentfernung zur Verbesserung von Geschmack und Textur

β-Galaktosidase hat die enzymatische Laktosehydrolyse transformiert und den Übergang von der Chargenverarbeitung zu kontinuierlichen Reaktoren mit immobilisierten Enzymen ermöglicht. Dieser Fortschritt hat die Verarbeitungszeit von 24 Stunden auf nur 4 Stunden reduziert und die Enzymkosten erheblich gesenkt. Methoden wie die kovalente Bindung an Siliziumdioxidträger und der Einschluss in Alginatperlen ermöglichen die Wiederverwendung von Enzymen für 50 bis 100 Zyklen und wandeln Laktase von einem Verbrauchsmaterial in eine dauerhafte Ressource um. Fairlife und andere Premiummarken nutzen Membranfiltrationstechnologien, einschließlich Ultrafiltration und Nanofiltration, um Protein zu konzentrieren und Restlaktose ohne enzymatische Behandlung zu entfernen. Dieser Ansatz erzeugt ein süßeres, cremigeres Produkt, das sowohl laktoseintolerante als auch nicht intolerante Verbraucher anspricht. Um die Süßeherausforderung zu bewältigen – da Glukose und Galaktose süßer als Laktose sind – mischen Hersteller mit nicht süßen Proteinisolaten und passen die Fettverhältnisse an. Die Ultrahochtemperatur-Verarbeitung (UHT), die die Haltbarkeit ohne Kühlung auf 6 bis 9 Monate verlängert, wird in Schwellenmärkten zunehmend eingesetzt, wo Kühlkettenbeschränkungen die Distribution behindern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten aufgrund spezialisierter Verarbeitung | -1.2% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch pflanzliche Alternativen wie Mandel- und Hafermilch | -1.5% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit und Verfügbarkeit in ländlichen oder Entwicklungsregionen | -0.9% | Lateinamerika, Afrika, ländliches Asien | Langfristig (≥ 4 Jahre) |

| Geschmackswahrnehmungsprobleme, da der Laktoseabbau ein süßeres Profil erzeugt | -0.6% | Global, mit höherer Empfindlichkeit in traditionellen Milchmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten aufgrund spezialisierter Verarbeitung

Die enzymatische Laktosehydrolyse erhöht die Verarbeitungskosten um USD 0,08 bis USD 0,15 pro Liter. Diese Kosten umfassen die Enzymbeschaffung, verlängerte Verarbeitungszeiten und Qualitätssicherungstests, um sicherzustellen, dass die Restlaktosewerte unter dem regulatorischen Schwellenwert von 0,5 Gramm pro 100 Gramm bleiben. Obwohl immobilisierte Enzymsysteme langfristige Kosten senken können, erfordern sie erhebliche Kapitalinvestitionen zwischen USD 500.000 und USD 2 Millionen pro Produktionslinie, was Hindernisse für kleine und mittelgroße Verarbeiter schafft. Enzymatisch behandelte Milch ist anfälliger für bakterielle Kontamination und erfordert strengere Kühlkettenanforderungen im Vergleich zu herkömmlicher Milch. Dieser Kostendruck ist besonders herausfordernd in Schwellenmärkten, wo Verbraucher gegenüber Preiserhöhungen resistent sind. Im Jahr 2024 erwarb Kerry Group das NOLA-Laktase-Enzymportfolio für EUR 150 Millionen, was einen strategischen Schritt zur Kontrolle der Enzymversorgung, zur Minderung der Volatilität der Inputkosten und zum Schutz der Verarbeitungsmargen widerspiegelt.

Intensiver Wettbewerb durch pflanzliche Alternativen wie Mandel- und Hafermilch

In Nordamerika und Europa sind die Umsätze pflanzlicher Milchalternativen erheblich gewachsen, wobei Hafermilch aufgrund ihres überlegenen Geschmacks, ihrer barista-freundlichen Aufschaum-Eigenschaften und der Behauptungen einer geringeren Umweltbelastung an Popularität gewonnen hat. So gaben Amerikaner im Jahr 2024 laut dem Good Food Institute USD 2,8 Milliarden für pflanzliche Milch aus [3]Quelle: Good Food Institute, „Einzelhandelsumsätze pflanzlicher Lebensmittel”, gfi.org. Mandel-, Soja- und Kokosmilchvarianten bieten laktosefreie Optionen ohne enzymatische Verarbeitungskosten und schaffen so einen wettbewerbsfähigen Preisvorteil im Masseneinzelhandel. Milchverarbeiter reagieren mit hybriden Strategien. So erwarb Danone beispielsweise im Mai 2025 die pflanzliche medizinische Ernährungsmarke Kate Farms, was einen strategischen Versuch widerspiegelt, das Portfolio angesichts des rückläufigen Milchkonsums zu diversifizieren. Der pflanzliche Sektor steht jedoch vor eigenen Herausforderungen, darunter Allergenbedenken (wie Soja und Baumnüsse), geringerer Proteingehalt bei Optionen wie Mandel- und Hafermilch sowie „Geschmacksmüdigkeit”, da Verbraucher verschiedene Neuheitsgeschmacksrichtungen erkunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Flüssigmilch verankert durch Einzelhandelskomfort

Im Jahr 2025 wird das Flüssigsegment, das einen dominanten Anteil von 91,28 % hält, voraussichtlich bis 2031 seine Führungsposition behalten, angetrieben durch Fortschritte in der Ultrafiltration und Präzisionsfermentation. Fairlifes ultrafiltrierte, laktosefreie Milch mit 13 Gramm Protein pro Portion und ohne Laktose hat sich Premiumregalflächen in nordamerikanischen Supermärkten gesichert und erzielt höhere Preise als herkömmliche Milch. Das Flüssigformat passt zu etablierten Verbrauchergewohnheiten wie Müsli, Kaffee und Kochen, und seine gebrauchsfertige Natur beseitigt die Rekonstitutionsbarriere, die häufig die Akzeptanz von Pulverformaten einschränkt.

In Regionen wie Asien-Pazifik und Lateinamerika gewinnen haltbare UHT-Flüssigvarianten aufgrund der Umgebungsverteilung an Popularität, was die Abhängigkeit von Kühlketten reduziert. Pulver soll bis 2031 mit einer CAGR von 9,73 % wachsen. Pulverformate bedienen spezifische Märkte wie institutionelle Gemeinschaftsverpflegung, Säuglingsnahrung und Katastrophenhilfe, wo Rekonstitution akzeptabel ist und die Haltbarkeit 24 Monate übersteigt. Branchenführer Nestlé und Fonterra dominieren die Pulverlieferkette durch ihre Sprühtrocknungskompetenz und umfangreichen globalen Vertriebsnetze. Die Lücke zwischen Flüssig- und Pulverformaten wird voraussichtlich erheblich bleiben, da die Verbraucherpräferenz für trinkfertige Bequemlichkeit weiterhin die Kosten- und Lagervorteile von Pulver in entwickelten Märkten überwiegt.

Nach Fettgehalt: Magermilchvarianten beschleunigen sich inmitten gesundheitlicher Neupositionierung

Im Jahr 2025 hatte Vollmilch einen erheblichen Marktanteil von 48,29 % und unterstreicht damit ihre weit verbreitete Verwendung beim Kochen, Backen und für Kaffee mit vollem Fettgehalt. Da gesundheitsbewusste Verbraucher jedoch zunehmend fettarme und laktosefreie Optionen bevorzugen, wachsen Magermilch- und fettfreie Varianten mit einer bemerkenswerten CAGR von 9,73 %, die bis 2031 projiziert wird. Halbfettmilch oder fettarme Milch schlägt eine Balance zwischen Genuss und Gesundheit und gewinnt insbesondere in europäischen Märkten an Popularität, wo ein Fettgehalt von 1,5 % bis 2 % mit Ernährungsempfehlungen übereinstimmt. Diese Segmentierung nach Fettgehalt steht im Einklang mit Anreicherungstrends: So wird beispielsweise fettarme laktosefreie Milch häufig mit den Vitaminen A und D angereichert, um fettlösliche Nährstoffe zu ersetzen, die bei der Fettentfernung verloren gehen, in Übereinstimmung mit den Standards der Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR 131.110.

Fettreduzierte Varianten werden zunehmend auch mit Molkenproteinisolat oder Milchproteinkonzentrat angereichert, um die Sättigung zu verbessern. Während Vollmilch eine treue Verbraucherbasis bei Kindern und in kulinarischen Anwendungen behält, wo Fett zur Textur beiträgt, verschiebt sich der Markt aufgrund wachsender Bedenken hinsichtlich Fettleibigkeit und Herz-Kreislauf-Gesundheit hin zu fettreduzierten Formaten. Regionale Präferenzen variieren erheblich: Lateinamerika und der Nahe Osten bevorzugen Vollmilch, angetrieben durch kulturelle Normen und Geschmackspräferenzen, während Nordamerika und Europa eine stärkere Neigung zu fettreduzierten Optionen zeigen.

Nach Kategorie: Aromatisierte Varianten erschließen Genuss- und Kindergelegenheiten

Aromatisierte laktosefreie Milch soll bis 2031 mit einer CAGR von 10,39 % wachsen und damit das Wachstum von naturbelassener laktosefreier Milch übertreffen, die im Jahr 2025 einen Marktanteil von 75,61 % hielt. Varianten wie Schokolade, Vanille und Erdbeere gewinnen aufgrund ihrer Attraktivität für verschiedene Anlässe an Popularität, darunter Kinderpräferenzen, Konsum nach dem Training und Genuss für Erwachsene. Im Jahr 2024 brachte Organic Valley eine Schokoladen-Laktosefreie-Milch auf den Markt, die Bio-Zertifizierung mit laktosefreien Aussagen kombiniert und Eltern anspricht, die bereit sind, für diese kombinierten Vorteile einen Aufpreis zu zahlen. Die Entwicklung aromatisierter Formate stellt jedoch Herausforderungen dar. Die natürliche Süße aus Glukose und Galaktose, die während der Hydrolyse entsteht, erfordert eine präzise Abstimmung mit Kakao-, Vanille- oder Fruchtaromen, um übermäßig süße Profile zu vermeiden. In einem bedeutenden technologischen Fortschritt stellte Strive im Oktober 2024 seine Schokoladen-FREEMILCH vor, die den Präzisionsfermentations-Molke von Perfect Day verwendet. Diese Innovation eliminiert Laktose auf molekularer Ebene und ermöglicht sauberere und verfeinertere Geschmacksprofile.

Naturbelassene laktosefreie Milch behält weiterhin eine starke Position in Anwendungen wie Kochen, Müsli und Kaffee, wo ihr neutraler Geschmack ein entscheidender Faktor ist. Ihre langsamere Wachstumsrate spiegelt die Reife dieses Segments wider und nicht einen Rückgang seiner Bedeutung. Die rasche Expansion des aromatisierten Segments verdeutlicht eine bedeutende Verschiebung der Verbraucherpräferenzen, wobei Geschmacksinnovation als wichtigster Wachstumstreiber hervortritt. Dieser Trend wird durch das wachsende Interesse nicht laktoseintoleranter Verbraucher weiter angeheizt, die laktosefreie Optionen wegen ihres Geschmacks und wahrgenommener gesundheitlicher Vorteile erkunden.

Nach Verpackungstyp: PET-Flaschen gewinnen Boden bei Einzelportionen und Nachhaltigkeit

Im Jahr 2025 hielt Kartonverpackung einen Marktanteil von 46,38 % und nutzte Tetra Paks aseptische Technologie und FSC-zertifizierte erneuerbare Materialien. PET-Flaschen verzeichnen jedoch ein erhebliches Wachstum mit einer bis 2031 prognostizierten CAGR von 9,94 %. Dieses Wachstum wird durch die Nachfrage nach Einzelportionskomfort, Wiederverschließbarkeit und der Einhaltung von Recyclingvorschriften angetrieben. Glasflaschen sind zwar in Premium- und Bio-Segmenten attraktiv, stehen jedoch aufgrund höherer Kosten und schwereren Gewichts vor Skalierungsherausforderungen. Andere Formate wie Beutel und Bag-in-Box sind auf institutionelle und Gemeinschaftsverpflegungssektoren zugeschnitten, wo die Massenabgabe Priorität hat. Tetra Paks vernetzte Verpackungslösungen, die QR-Codes für Rückverfolgbarkeit und Verbraucherengagement integrieren, werden von Unternehmen wie Arla und Nestlé übernommen, um sich in wettbewerbsintensiven Einzelhandelsmärkten abzuheben.

PET-Flaschen profitieren von Leichtbaufortschritten, die den Kunststoffverbrauch um 20 % bis 30 % reduzieren und gleichzeitig die Haltbarkeit erhalten. Diese Innovationen adressieren Nachhaltigkeitsbedenken, die traditionell Kartonverpackungen begünstigt haben. Das Einzelportions-PET-Segment, das typischerweise zwischen 250 und 500 Milliliter liegt, wächst in Convenience-Stores, Verkaufsautomaten und Unterwegs-Konsumszenarien und spricht Verbraucher an, die Portabilität über Kosten stellen. Zunehmender regulatorischer Druck auf Kunststoffabfälle treibt Investitionen in chemisches Recycling und biobasiertes PET an. Unternehmen wie Danone und Coca-Cola haben sich verpflichtet, bis 2030 einen Recyclinganteil von 50 % in ihren PET-Flaschen zu erreichen. Kartonverpackungen bleiben in UHT-Umgebungsanwendungen vorteilhaft, wo ihre Barriereeigenschaften vor Licht und Sauerstoff schützen und eine Haltbarkeit von 6 bis 9 Monaten ohne Kühlung ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel steigt durch Abonnement- und Direktvertriebsmodelle

Im Jahr 2025 führten Supermärkte und Verbrauchermärkte den Vertrieb mit einem Anteil von 50,24 % an, angetrieben durch ihre starke Regalpräsenz und aktive Werbemaßnahmen. Gleichzeitig sollen Online-Einzelhandelskanäle bis 2031 mit einer CAGR von 10,24 % wachsen, was den Übergang der Branche zu Abonnementmodellen und Direktvertrieb unterstreicht. Städtische Gebiete, unterstützt durch effiziente Letzte-Meile-Lieferung und fortschrittliche Kühlkettenlogistik, weisen die höchste E-Commerce-Durchdringung auf. Ländliche Regionen stehen hingegen vor Herausforderungen aufgrund unzureichender Infrastruktur. Convenience-Stores, die unmittelbare Konsumbedürfnisse bedienen, erweitern ihr Angebot an laktosefreien Artikeln, da das Verbraucherbewusstsein steigt. Einzelportions-PET-Flaschen und aromatisierte Varianten sind in diesem Segment besonders beliebt. Fachgeschäfte wie Reformhäuser und Bio-Märkte erzielen weiterhin Premiumpreise, verlieren jedoch Marktanteile, da Massenkanäle ihr Sortiment erweitern.

HoReCa-Kanäle (Hotels, Restaurants und Catering) integrieren laktosefreie Milch, um Ernährungspräferenzen zu erfüllen und ihre Getränkemenüs zu verbessern. Prominente Kaffeeketten wie Starbucks und Costa Coffee bieten laktosefreie Optionen nun als Standardangebot an. Das Wachstum des Online-Kanals wird durch gezielte digitale Werbung und Influencer-Kooperationen weiter unterstützt, die Produkttests bei jüngeren, digital versierten Verbrauchern effektiv fördern. Die Wirtschaftlichkeit des Kühlketten-E-Commerce bleibt jedoch herausfordernd. Hohe Letzte-Meile-Lieferkosten übersteigen häufig die Produktmargen, was Unternehmen dazu veranlasst, Mindestbestellwerte einzuführen und Abonnementverpflichtungen zu fördern, um Rentabilität zu erzielen.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 33,20 % des globalen Umsatzes, unterstützt durch etablierte Marken wie Fairlife, Lactaid und Organic Valley. Zu den wichtigsten Treibern gehörten eine umfangreiche Einzelhandelsdurchdringung und die Vertrautheit der Verbraucher mit laktosefreien Aussagen. Die Vereinigten Staaten führen die Region an, angetrieben durch eine hohe Prävalenz von Laktoseintoleranz und wachsendes Bewusstsein unter nicht intoleranten Verbrauchern über Verdauungsgesundheitsvorteile. Kanada verzeichnet ein erhebliches Wachstum in seinen Bio- und Premiumsegmenten, während der Markt in Mexiko aufgrund steigender verfügbarer Einkommen und Verbesserungen der Kühlketteninfrastruktur expandiert. Intensiver Wettbewerb durch pflanzliche Alternativen – Hafer-, Mandel- und Sojamilch – drückt jedoch die Margen. Dieser Wettbewerb treibt Milchverarbeiter dazu an, sich auf Anreicherung, Geschmacksinnovation und Nachhaltigkeitsaussagen zu konzentrieren, um ihre Angebote zu differenzieren. Trotz Preisdruck durch eine reife Einzelhandelslandschaft und hohe Eigenmarkendurchdringung bietet die etablierte Basis laktosefreier Verbraucher eine stabile Umsatzgrundlage, die schrittweise Innovationen ermöglicht.

Asien-Pazifik soll bis 2031 mit einer CAGR von 9,51 % wachsen und ist damit die am schnellsten wachsende Region. Dieses Wachstum wird hauptsächlich durch Laktoseintoleranzraten von über 90 % in Ländern wie China, Japan, Südkorea und Südostasien angetrieben. Chinas wachsende Mittelschicht und zunehmender Milchkonsum schaffen eine starke Nachfrage, obwohl pflanzliche Alternativen und traditionelle sojabasierte Getränke bedeutende Wettbewerber bleiben. Japans alternde Bevölkerung und gesundheitsbewusste Verbraucher treiben die Nachfrage nach Premium-laktosefreien Produkten an. Australien und Neuseeland profitieren von einer starken inländischen Milchproduktion und exportorientierten Strategien. In Indien, wo Laktoseintoleranz etwa 70 % der Bevölkerung betrifft, befindet sich der Markt noch in der Entwicklung. Herausforderungen wie geringes Bewusstsein und Erschwinglichkeit bestehen fort, aber Urbanisierung und die Expansion des organisierten Einzelhandels erschließen schrittweise die Nachfrage.

Europa bleibt ein reifer und wettbewerbsintensiver Markt, wobei Eigenmarkenprodukte in wichtigen Ländern wie dem Vereinigten Königreich, Deutschland und Frankreich über 40 % des Umsatzes ausmachen. Diese hohe Durchdringung komprimiert die Margen für Markenprodukte und veranlasst zur Differenzierung durch Bio-Zertifizierung, Anreicherung und nachhaltige Verpackung. Laut Branchendaten führen das Vereinigte Königreich und Deutschland beim Pro-Kopf-Verbrauch und bei Produkteinführungen laktosefreier Milchprodukte. Schweden und die Niederlande zeigen ein hohes Bewusstsein und eine hohe Akzeptanz für laktosefreie Produkte, während südeuropäische Länder wie Spanien und Italien aufgrund kultureller Präferenzen für traditionelle Milchprodukte und niedrigerer Raten diagnostizierter Laktoseintoleranz eine geringere Durchdringung aufweisen. Die Verordnung der Europäischen Union 1308/2013, die Vorschriften harmonisiert, erleichtert den grenzüberschreitenden Handel, erhöht aber auch den Wettbewerb, da Verarbeiter aus kostengünstigen Produktionsregionen in Premiummärkte eintreten. In Lateinamerika und dem Nahen Osten treiben steigende verfügbare Einkommen, Urbanisierung und wachsendes Gesundheitsbewusstsein die Marktentwicklung voran. Herausforderungen wie unterentwickelte Kühlketteninfrastruktur, Preissensibilität und geringes Bewusstsein begrenzen jedoch das kurzfristige Wachstum. Brasilien und Argentinien führen die Nachfrage in Lateinamerika an, während die Vereinigten Arabischen Emirate und Saudi-Arabien wichtige Märkte im Nahen Osten sind. Die Halal-Zertifizierung stellt eine zusätzliche Compliance-Anforderung dar, die etablierte multinationale Akteure begünstigt.

Wettbewerbslandschaft

Der Markt für laktosefreie Milch ist mäßig konsolidiert, wobei multinationale Molkereigenossenschaften wie Arla Foods amba, Fonterra Co-operative Group und Nestlé S.A. um Marktanteile neben regionalen Verarbeitern und Eigenmarkenherstellern konkurrieren. Während Skalenvorteile bei der Enzymbeschaffung, Kühlkettenlogistik und dem Einzelhandelsvertrieb Markteintrittsbarrieren darstellen, schaffen Nischenanbieter ihren Raum durch Bio-Zertifizierung, Ultrafiltrationstechnologie und Direktvertriebsmodelle. Fairlifes Ultrafiltrationstechnologie, die geschickt Protein konzentriert und gleichzeitig Laktose eliminiert, hat eine Premiummarktposition gesichert – eine Leistung, die Wettbewerber ohne erhebliche Kapitalinvestitionen nur schwer erreichen können. In europäischen Märkten gewinnen Eigenmarkenprodukte an Bedeutung, angetrieben durch die Strategien der Einzelhändler, Margen zu erfassen und Wertalternativen anzubieten. Dennoch verteidigen Markenakteure ihr Territorium durch Innovation, Marketing und Anreicherungsaussagen, die ihre Premiumpreise rechtfertigen.

Wichtige Akteure erweitern nicht nur die Produktionskapazität ihrer bestehenden Werke, sondern investieren auch stark in Forschung und Entwicklung, um Produkte zu entwickeln, die den sich wandelnden Verbrauchergeschmäckern entsprechen. Darüber hinaus erweitern diese Branchenführer ihren geografischen Fußabdruck, erschließen bisher unerforschte Märkte und stärken die Vertriebskapazitäten sowohl auf Offline- als auch auf Online-Plattformen. Gleichzeitig debütieren lokale Marken, die auf laktosefreie Milchprodukte spezialisiert sind, in Schwellenmärkten. Die Landschaft wird von wichtigen Akteuren wie Arla Foods amba, Organic Valley, The Coca-Cola Company, Fonterra Co-operative Group und Nestlé S.A. dominiert.

Aufkommende Disruptoren wie Präzisionsfermentations-Startups wie Perfect Day machen Wellen. Ihre Zusammenarbeit mit Unilever zur Einführung von Breyers laktosefreiem Schokoladen-Gefrierdessert im Februar 2024 zeigt einen bahnbrechenden Ansatz: die Eliminierung von Laktose auf molekularer Ebene unter Umgehung der traditionellen enzymatischen Nachverarbeitung. Sollte diese Technologie wirtschaftliche Skalierbarkeit erreichen, hat sie das Potenzial, konventionelle Milchverarbeiter herauszufordern, indem sie Verarbeitungskosten senkt und die Lagerstabilität verbessert. Bemerkenswert ist eine aufkeimende Nachfrage in aromatisierten, biologischen und angereicherten Segmenten, wo Verbraucher bereit sind, einen Aufpreis zu zahlen. Diese Nachfrage wird in Schwellenmärkten weiter gestützt, wo sowohl Bewusstsein als auch Vertriebsnetze zunehmen. Die Landschaft ist jedoch nicht ohne Herausforderungen. Pflanzliche Alternativen von Oatly, Danone und regionalen Wettbewerbern setzen eine Wettbewerbsobergrenze, insbesondere bei der jüngeren, umweltbewussten Bevölkerungsgruppe, die Milchprodukte als weniger nachhaltig wahrnimmt. Die Wettbewerbslandschaft wird durch die Konsolidierung des Einzelhandels weiter verschärft, was die Kaufkraft erhöht und Verarbeiter dazu zwingt, Werbekosten zu tragen, um Regalflächen zu sichern.

Marktführer im Bereich laktosefreie Milch

Arla Foods amba

The Coca-Cola Company

Organic Valley

Nestlé S.A

Fonterra Co-operative Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Hiland Dairy hat sein laktosefreies Produktsortiment durch die Einführung von frischer laktosefreier Milch erweitert. Dieses neue Angebot bietet eine schmackhafte, hochwertige Wahl für Menschen mit Laktoseintoleranz.

- Juli 2024: Garelick Farms, eine Marke unter Dairy Farmers of America, hat eine frische laktosefreie Milch eingeführt, die leichter verdaulich ist und dabei die gleichen Vitamine und Nährstoffe wie reguläre Milch liefert.

- Mai 2024: Brooklyn Creamery stellte Indiens erste proteinreiche, laktosefreie und fettfreie Milch vor. Diese ungesüßte und ungewürzte proteinreiche Milch lässt sich mühelos in jeden gesundheitsbewussten Lebensstil integrieren.

Berichtsumfang des globalen Marktes für laktosefreie Milch

Laktosefreie Milch ist reguläre Kuhmilch, bei der der Milchzucker Laktose durch Zugabe des Enzyms Laktase in einfachere Zucker (Glukose und Galaktose) aufgespalten wird. Der Markt für laktosefreie Milch ist nach Produkttyp, Fettgehalt, Kategorie, Verpackungstyp, Vertriebskanälen und Geografie segmentiert. Nach Produkttyp ist der Markt in Flüssig und Pulver segmentiert. Nach Fettgehalt ist der Markt in Vollmilch, Halbfettmilch/fettarme Milch und Magermilch/fettfreie Milch segmentiert. Nach Kategorie ist der Markt in Natur und Aromatisiert segmentiert. Nach Verpackungstyp ist der Markt in PET-Flaschen, Glasflaschen, Kartons und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in HoReCa und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte und Verbrauchermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben in USD und Volumenangaben in Litern für alle oben genannten Segmente bereitgestellt.

| Flüssig |

| Pulver |

| Vollmilch |

| Halbfettmilch/Fettarme Milch |

| Magermilch/Fettfreie Milch |

| Natur |

| Aromatisiert |

| PET-Flaschen |

| Glasflaschen |

| Karton |

| Sonstige |

| HoReCa | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Flüssig | |

| Pulver | ||

| Nach Fettgehalt | Vollmilch | |

| Halbfettmilch/Fettarme Milch | ||

| Magermilch/Fettfreie Milch | ||

| Nach Kategorie | Natur | |

| Aromatisiert | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Karton | ||

| Sonstige | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für laktosefreie Milch im Jahr 2026?

Die Marktgröße für laktosefreie Milch erreichte im Jahr 2026 USD 13,80 Milliarden und soll bis 2031 auf USD 21,64 Milliarden ansteigen.

Welche CAGR wird zwischen 2026 und 2031 erwartet?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 9,41 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 9,51 % die höchste regionale Wachstumsrate erzielen, angetrieben durch eine hohe Intoleranzprävalenz und steigenden Milchkonsum.

Welches Produktsegment führt nach Umsatz?

Flüssige laktosefreie Milch machte im Jahr 2025 aufgrund praktischer trinkfertiger Formate 91,28 % des Umsatzes aus.

Seite zuletzt aktualisiert am: