Marktgröße und Marktanteil für zuckerfreie Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

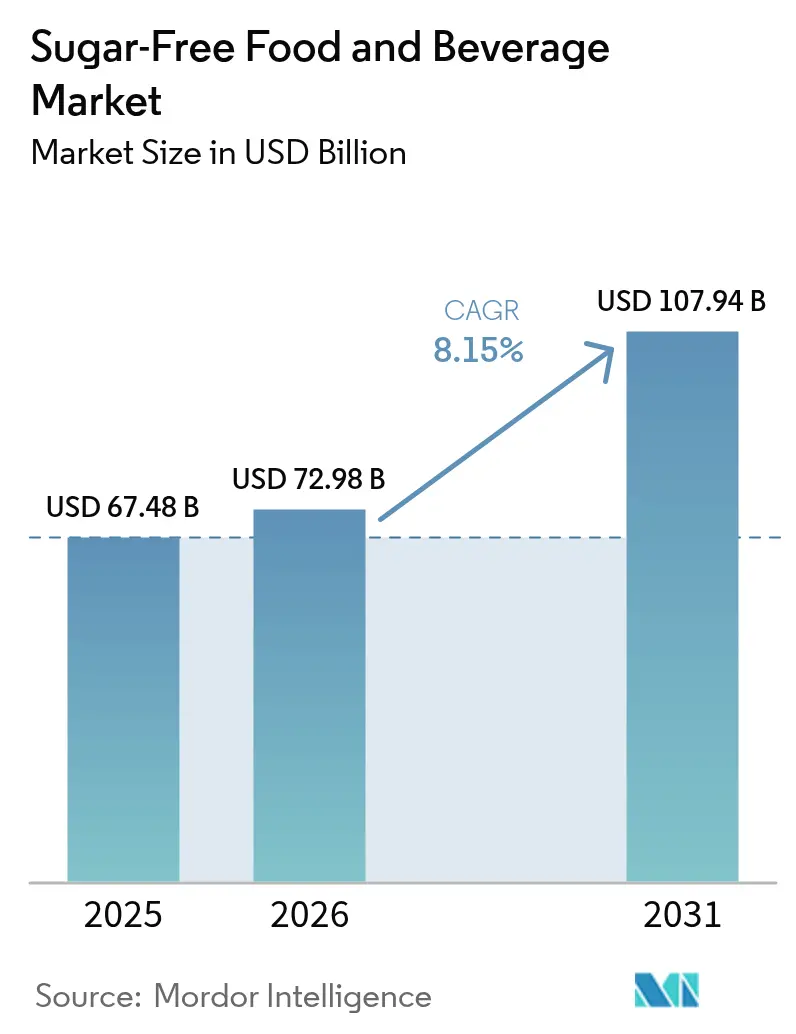

| Marktgröße (2026) | 72.98 Milliarden US-Dollar |

| Marktgröße (2031) | 107.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

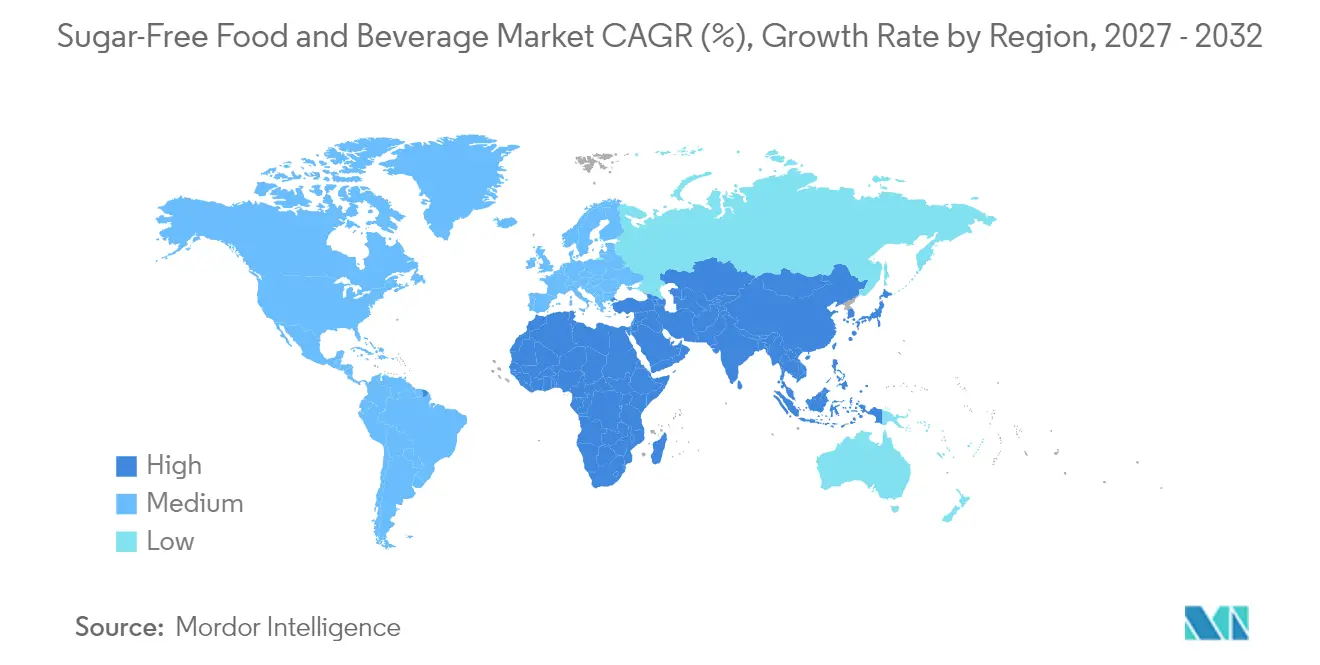

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zuckerfreie Lebensmittel und Getränke von Mordor Intelligence

Die Marktgröße für zuckerfreie Lebensmittel und Getränke soll von 67,48 Milliarden USD im Jahr 2025 auf 72,98 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 107,94 Milliarden USD bei einem CAGR von 8,15 % über den Zeitraum 2026–2031 erreichen. Die anhaltende Zunahme von Diabetes, die breitere Einführung fiskalischer Zuckerkontrollen und kontinuierliche Innovationen bei Inhaltsstoffen treiben diesen Aufwärtstrend voran. Getränkereformulierungen bleiben dynamisch, da 54 Länder Zuckersteuern einführen, die kalorienfreie Rezepturen begünstigen und die Portfoliodiversifizierung vorantreiben. Persönliche Ernährungstechnologie[1]World Obesity Federation. „Steuer auf zuckerhaltige Getränke: Fallstudien.” 9. März 2024. https://www.worldobesity.org/resources/policy-dossiers/pd-1/case-studies., insbesondere kontinuierliche Glukosemonitore, die mit Ernährungs-Apps verknüpft sind, eröffnet neue Wege zur Produktpersonalisierung. Regierungen beschleunigen zudem die Zulassung natürlicher hochintensiver Süßungsmittel, senken Entwicklungsrisiken und ziehen frisches Kapital an. Unterdessen erweitern Einzelhändler ihre Eigenmarkenangebote und nutzen Vertrauen sowie aggressive Regalpreisgestaltung, um die Wertschöpfung in allen demografischen Segmenten auszubauen.

Wichtigste Erkenntnisse des Berichts

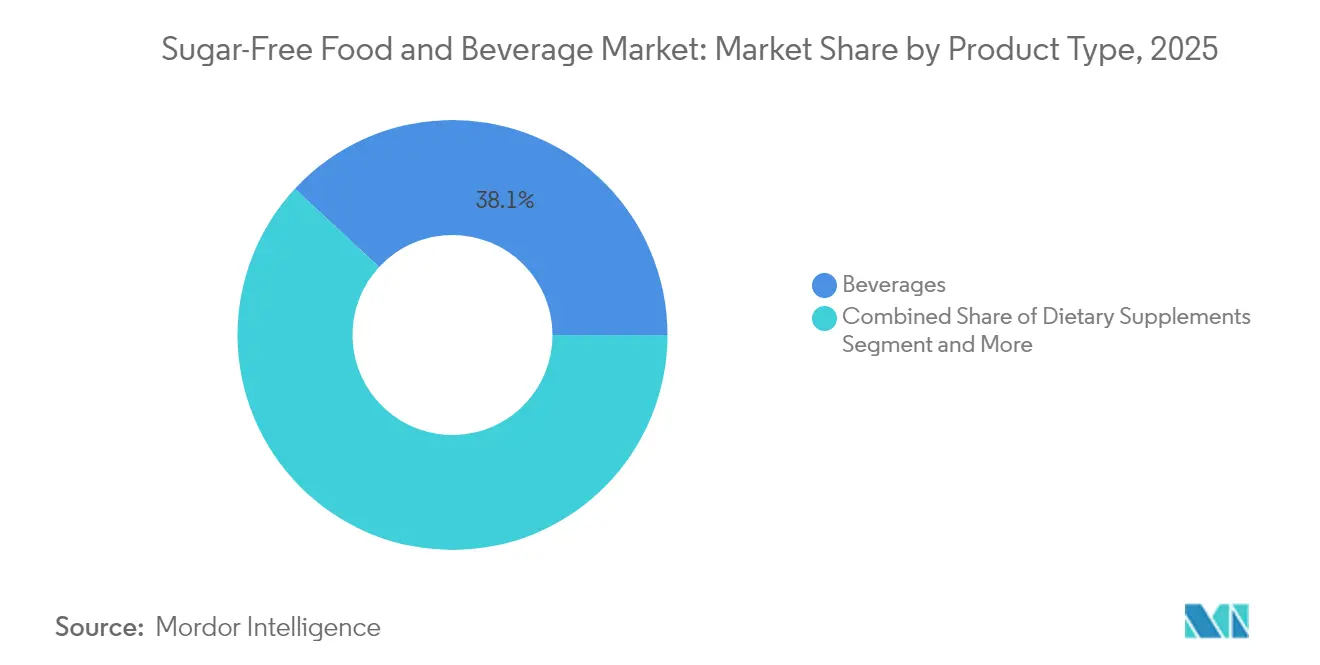

- Nach Produktkategorie hielt der Getränkebereich im Jahr 2025 einen Marktanteil von 38,10 % am Markt für zuckerfreie Lebensmittel und Getränke; Nahrungsergänzungsmittel verzeichneten mit einem CAGR von 7,08 % bis 2031 die stärkste Expansion.

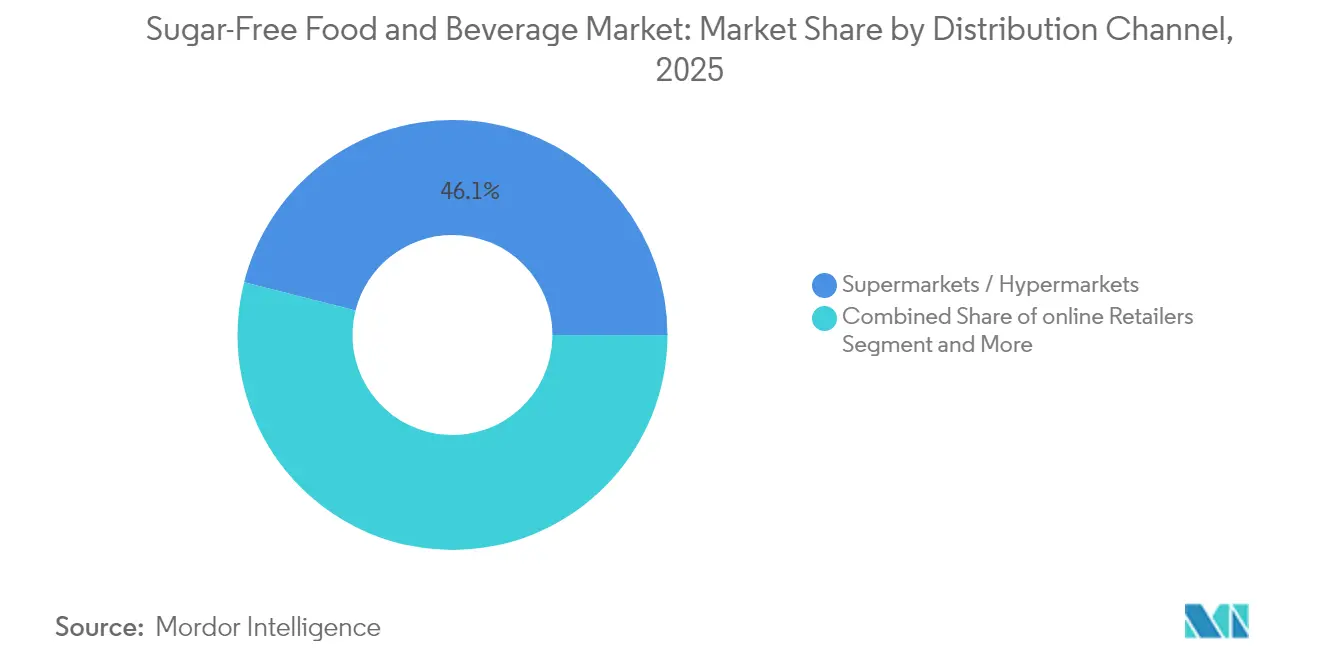

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,05 % an der Marktgröße für zuckerfreie Lebensmittel und Getränke, während der Online-Einzelhandel bis 2031 mit einem CAGR von 11,12 % wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,05 % an der Marktgröße für zuckerfreie Lebensmittel und Getränke; der asiatisch-pazifische Raum wächst bis 2031 mit einem CAGR von 8,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zuckerfreie Lebensmittel und Getränke

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Prävalenz von Diabetes und Adipositas treibt die Nachfrage an | +2.1% | Global, mit dem stärksten Einfluss in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Globale Zuckersteuergesetzgebung beschleunigt Reformulierungen | +1.8% | Global, mit 54 Ländern, die entsprechende Maßnahmen umsetzen | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation bei natürlichen hochintensiven Süßungsmitteln | +1.3% | Nordamerika und EU führend, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Expansion von Einzelhandels-Eigenmarken bei zuckerfreien Artikeln | +0.9% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch tragbare CGM-Geräte gesteuerte Ernährungspersonalisierung | +0.7% | Nordamerika und entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes E-Commerce-Merchandising für zuckerarme Produkte | +0.5% | Global, konzentriert in digital reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz von Diabetes und Adipositas treibt die Nachfrage an

Die weltweiten Diabetesfälle haben sich seit 1990 vervierfacht und übersteigen nun 800 Millionen Erwachsene, wodurch die Zuckerreduzierung fest in den öffentlichen Gesundheitsprioritäten verankert ist. Bevölkerungsweite Ernährungsinterventionen nehmen in nationalen Aktionsplänen einen hohen Stellenwert ein, da die wirtschaftliche Belastung durch Stoffwechselerkrankungen steigt. In der asiatisch-pazifischen Region deuten Vorausberechnungen auf 1,31 Milliarden Diabetesfälle bis 2050 hin, was die Nachfrage nach zuckerfreien Alternativen auch in wirtschaftlichen Zyklen stabil hält. Arbeitgeber und Versicherer subventionieren zunehmend zuckerarme Mahlzeiten in Kantinen und Wellness-Programmen, um Produktivitätsverluste zu mindern. Länder mit niedrigem und mittlerem Einkommen werden bis 2035 fast 79 % der weltweiten Adipositas beherbergen, was die Zielgruppe für zugängliche Formulierungen erweitert[2]Arabische Vereinigung für das Studium von Diabetes und Stoffwechsel. „Ernährungsempfehlungen für Menschen mit Diabetes in besonderen Situationen: ein Positionspapier der Arabischen Vereinigung für das Studium von Diabetes und Stoffwechsel (AASD).” Journal of Health, Population and Nutrition 43 (2024): 139. https://doi.org/10.1186/s41043-024-00619-y.. Dieser demografische Schwung, kombiniert mit einem strukturellen Wandel hin zur Präventivversorgung, sichert eine dauerhafte Nachfrage in allen Einkommensklassen.

Globale Zuckersteuergesetzgebung beschleunigt Reformulierungen

Abgaben auf zuckerhaltige Getränke schaffen einen klaren finanziellen Anreiz für Hersteller, bestehende Rezepturen zu reformulieren, anstatt höhere Steuersätze zu zahlen. Die britische Abgabe auf die Erfrischungsgetränkeindustrie bewirkte eine Reduzierung des durchschnittlichen Zuckergehalts pro Liter bei besteuerten Getränken um 43,7 %, während die südafrikanische Gesundheitsförderungsabgabe einen Rückgang der Käufe von kohlensäurehaltigen Getränken um 29 % verursachte. Die seit einem Jahrzehnt bestehende mexikanische Verbrauchsteuer liefert weiterhin einen Volumenrückgang von 37 % und belegt damit dauerhafte Gewinne für die öffentliche Gesundheit. Dennoch haben nur sieben der 19 MENA-Volkswirtschaften ähnliche Gesetze verabschiedet, was ungenutzten gesetzgeberischen Spielraum aufzeigt. Da immer mehr Länder ihre Abgabenstrukturen verfeinern, um Zuckergramm statt Volumen allein zu bestrafen, beschleunigen sich die Reformulierungswettläufe und multinationale Unternehmen vereinheitlichen globale Inhaltsstoffstandards, um die Komplexität mehrerer Rechtssysteme zu vermeiden.

Kontinuierliche Produktinnovation bei natürlichen hochintensiven Süßungsmitteln

Regulatorische Freigaben für neuartige Süßungsmittel erweitern die Formulierungsmöglichkeiten und helfen Marken, den Erwartungen an saubere Etiketten gerecht zu werden. Australien und Neuseeland genehmigten D-Allulose im August 2024 und schufen damit einen ozeanischen Ausgangspunkt für breitere Einführungen in Asien. Die Europäische Behörde für Lebensmittelsicherheit bewertet Mönchsfruchtextrakt und hat bereits mehrere neue Stevia-Fraktionen befürwortet, was eine wachsende Offenheit gegenüber pflanzlicher Süße signalisiert[3]Europäische Behörde für Lebensmittelsicherheit. „Sicherheit von D-Allulose als neuartiges Lebensmittel gemäß Verordnung (EU) 2015/2283.” 1. Juni 2025. https://efsa.onlinelibrary.wiley.com/doi/10.2903/j.efsa.2025.9468.. Enzymatische Biokonversion senkt die Produktionskosten für Rebaudiosid D und M und verbessert die Geschmacksprofile nahe an Saccharose ohne Bitterkeit. Niedrigere Inputkosten, kombiniert mit Skaleneffizienzen, verringern den historischen Preisaufschlag, der die Einführung in Mainstream-Kategorien begrenzt hat.

Expansion von Einzelhandels-Eigenmarken bei zuckerfreien Artikeln

Große Supermarktketten richten dedizierte „besser für Sie”-Gänge ein, in denen Eigenmarken-Zuckerfreie Snacks, Getränke und Backmischungen im Mittelpunkt stehen. Eigenmarkenmargen übertreffen Markenprodukte oft um 300–400 Basispunkte, was Einzelhändler dazu veranlasst, interne Forschungs- und Entwicklungsteams sowie schnelle sensorische Testpipelines zu finanzieren. Das Vertrauen der Verbraucher steigt, da Einzelhändler Qualitätsversprechen mit Treuekarten-Rabatten und digitalen Ernährungsbewertungskarten untermauern. Schnelle Beschaffungszyklen bedeuten, dass Eigenmarkensortimente schneller auf Durchbrüche bei Inhaltsstoffen reagieren, was nationale Marken dazu zwingt, ihr Innovationstempo zu intensivieren, um ihre Regalposition zu erhalten. Diese Dynamik fördert einen iterativen Wettlauf, der die Sortimentsvielfalt erweitert, insbesondere bei Käufern, die Wert suchen, ohne auf wahrgenommene Gesundheitsvorteile zu verzichten.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Premiumpreisgestaltung gegenüber zuckerhaltigen Gegenstücken | -1.4% | Global, mit dem stärksten Einfluss in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ablehnung von Reinetiketten gegenüber einigen künstlichen Süßungsmitteln | -0.8% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Angebotsvolatilität bei seltenen pflanzenbasierten Süßungsmitteln | -0.6% | Global, konzentriert in Segmenten mit natürlichen Süßungsmitteln | Mittelfristig (2–4 Jahre) |

| Sensorische „Geschmacksmüdigkeit”, die Wiederholungskäufe einschränkt | -0.4% | Global, variiert je nach Produktkategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreisgestaltung gegenüber zuckerhaltigen Gegenstücken

Zuckerfreie Rezepturen erzielen nach wie vor Regalaufschläge von 15–30 %, da alternative Süßungsmittel spezialisierte Verarbeitungslinien, kleinere Chargenläufe und strenge Compliance-Protokolle erfordern. Makroökonomische Gegenwind, insbesondere Währungsschwankungen in Schwellenmärkten, verstärken den Preisschock im Vergleich zu subventionierten konventionellen Produkten. Preiselastische demografische Gruppen zögern, zuckerfreie Optionen auszuprobieren, wenn die Haushaltsbudgets enger werden, was die Durchdringung in unteren mittleren Einkommenssegmenten verlangsamt. Hersteller müssen entweder Volumina skalieren oder gemeinsam mit Einzelhandelspartnern in Vorteilspackungen investieren, um Kostenbarrieren zu senken.

Ablehnung von Reinetiketten gegenüber einigen künstlichen Süßungsmitteln

Die Verbraucherstimmung ändert sich schnell, wenn virale Beiträge die Sicherheit bestimmter künstlicher Süßungsmittel in Frage stellen, selbst wenn der wissenschaftliche Konsens deren Verwendung bestätigt. Marken, die auf Sucralose oder Aspartam angewiesen sind, verzeichnen periodische Umsatzeinbrüche, bis die Deutungshoheit durch transparente Beschaffung und Validierungen durch Dritte zurückgewonnen wird. Die bevorstehende Ausgabe der Ernährungsrichtlinien für Amerikaner 2025 wird auf null zugesetzten Zucker abzielen, was die Prüfung aller nicht-nutritiven Süßungsmittel intensivieren und Reformulierungs-Roadmaps unter Druck setzen könnte. Unternehmen diversifizieren ihre Inhaltsstoffzusammensetzungen, um sich gegen plötzliche Stimmungsschwankungen abzusichern, was die Entwicklungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke behalten die Führung, während Nahrungsergänzungsmittel schnell skalieren

Getränke machten im Jahr 2025 einen Marktanteil von 38,10 % am Markt für zuckerfreie Lebensmittel und Getränke aus, gestützt durch aggressive Reformulierungen, die durch nationale Zuckersteuern ausgelöst wurden, die überschüssige Gramm statt des Gesamtvolumens bestrafen. Flaggschiff-Cola-Marken erweitern zuckerfreie Varianten um saisonale Geschmacksrichtungen und erzielen zweistellige Volumenzuwächse, die eine anhaltende Massenakzeptanz belegen. Trinkfertige Tees und angereicherte Wässer gewinnen zusätzliche Regalfläche, indem sie saubere botanische Etiketten und nootropische Aussagen nutzen, die die Ziele der Zuckerelimination ergänzen. Die robuste Kühlketteninfrastruktur des Segments und etablierte Werbekalender erleichtern landesweite Einführungen und stärken die Marktposition der etablierten Anbieter. Im Jahr 2025 trugen Getränke 2,6 Milliarden USD zum Gesamtkategoriewert bei, was einen strategischen Fokus auf Geschmacksinnovationen gegenüber völlig neuen Unterkategorien bestätigt.

Nahrungsergänzungsmittel verzeichneten bis 2031 den höchsten CAGR von 7,08 %, angetrieben durch Empfehlungen von Klinikern, die zuckerfreie Formulierungen als ergänzende Instrumente zur glykämischen Modulation positionieren. Funktionelle Pulver, angereichert mit Chrom, Zink und pflanzlichen Polyphenolen, beschleunigen die Mainstream-Akzeptanz bei Sportlern, die auf metabolische Flexibilität abzielen. Partnerschaften mit CGM-Herstellern ermöglichen digitale Bündelangebote, die Erinnerungen an die Nahrungsergänzungsmitteldosierung mit Glukosewarnungen verknüpfen. Obwohl die Volumina kleiner bleiben, sind die durchschnittlichen Stückpreise dreimal so hoch wie bei Getränken, was die Segmentrentabilität steigert. Schnelle Anpassungen im Weichgelatinekapsel-Format erweitern die adressierbaren demografischen Gruppen weiter, einschließlich älterer Verbraucher, die einfache Einnahmelösungen suchen. Hersteller arbeiten mit medizinischen Fachgesellschaften zusammen, um Empfehlungssiegel zu erhalten, was die Glaubwürdigkeit und die Regalattraktivität stärkt.

Nach Vertriebskanal: Supermärkte dominieren, während der Online-Einzelhandel stark wächst

Supermärkte und Hypermärkte kontrollierten im Jahr 2025 46,05 % der Marktgröße für zuckerfreie Lebensmittel und Getränke und nutzten dabei weitläufige Endkappen-Displays und Verkostungen im Geschäft, die Käufer über die Geschmacksgleichheit mit zuckerhaltigen Gegenstücken aufklären. Doppelte Platzierung – in den Hauptgängen und in dedizierten Gesundheitsbereichen – maximiert die Sichtbarkeit, während Treuekarten-Analysen die Echtzeit-Coupon-Personalisierung für zuckerfreie Artikel speisen. Werbliche Verknüpfungen mit kommunalen Gesundheitsuntersuchungen stärken die Autorität des Einzelhändlers im Wellness-Merchandising. Da sich die Inflation abschwächt, strömen Käufer wieder in physische Geschäfte für Großeinkäufe, was den Besucherverkehr aufrechterhält, der dem Impulskauf innovativer zuckerarmer Snacks zugute kommt. Dennoch verschärft sich der Regalwettbewerb, da sich Eigenmarkensortimente vermehren und sekundäre Marken unter Druck setzen, sofern sie keine thematischen Gondola-Deals sichern.

Der Online-Einzelhandel, der mit einem CAGR von 11,12 % wächst, profitiert von algorithmischem Cross-Selling, das zuckerfreie Käufe mit selbst angegebenen Gesundheitszielen in App-Profilen verknüpft. Filtertools, die „ohne Zuckerzusatz”-Tags isolieren, reduzieren die Suchreibung und steigern den Warenkorbanteil. Abonnementmodelle, die regelmäßige Lieferungen von Grundartikeln wie Tischsüßungsmitteln und Mahlzeitenersatz-Shakes anbieten, erhöhen den Kundenwert über die gesamte Lebensdauer. Nahtlose mobile Zahlungen und Same-Day-Delivery in städtischen Gebieten beseitigen historische Barrieren für gefrorene und gekühlte zuckerfreie Waren und fördern Experimente jenseits von Umgebungskategorien. Online-Marktplätze demokratisieren auch den Markteintritt für Mikromarken, die auf Influencer-Marketing und begrenzte Direktvertriebsläufe setzen, und diversifizieren so die gesamte Produktlandschaft.

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für zuckerfreie Lebensmittel und Getränke mit einem Anteil von 32,05 % an, getrieben durch ausgereifte regulatorische Rahmenbedingungen, weit verbreitete Produktbekanntheit und versicherungsgestützte Ernährungsberatung, die Zuckervermeidung fördert. Einzelhändler segmentieren Produkte mit künstlichen und natürlichen Süßungsmitteln klar, was gezielte Werbeaktionen für bestimmte Verbrauchergruppen ermöglicht. Nachhaltige Verpackungsinitiativen regionaler Lieferanten entsprechen den Werten umweltbewusster Verbraucher und rechtfertigen Premiumpreise. Darüber hinaus hat das Abkommen zwischen den USA, Mexiko und Kanada die Kennzeichnung für zuckerfreie Aussagen vereinfacht und die dreinationale Logistik gestrafft. Unterdessen verzeichnete der asiatisch-pazifische Raum das stärkste Wachstum mit einem prognostizierten CAGR von 8,62 % bis 2031. Steigende Urbanisierung und wachsende Mittelklasseeinkommen treiben die Nachfrage nach Premium-Zuckerfreiprodukten an, einschließlich Süßwaren und Milchalternativen. Programme wie Singapurs Nutri-Grade, das Zuckerschwellenwerte mit farbigen Etiketten verknüpft, ermutigen Hersteller, Produkte für günstige Bewertungen zu reformulieren. Chinas „Gesundes China”-Plan signalisiert strengere Zuckervorschriften, während lokalisierte Geschmacksinnovationen wie Mönchsfruchtgetränke in China und mit Stevia gesüßte Yuzu-Tonics in Japan die kulturelle Relevanz stärken und Geschmacksbedenken ansprechen.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, unterstützt durch die strengen Genehmigungsprotokolle der Europäischen Behörde für Lebensmittelsicherheit, die das Vertrauen der Verbraucher in Süßungsmittelaussagen stärken. Der Vorstoß der Region für eine Ampelkennzeichnung auf der Vorderseite der Verpackung lenkt Verbraucher zu gesünderen, zuckerarmen Optionen. In Südamerika gewinnt die Zuckerbesteuerung an Dynamik, wobei Brasilien eine gestaffelte Abgabe nach dem Vorbild Mexikos erwägt, was Reformulierungen beschleunigen könnte. Im Nahen Osten und in Afrika bietet das wachsende Bewusstsein für nicht übertragbare Krankheiten in Kombination mit geringer Steuerdeckung eine Chance für politische Änderungen, die den Marktwert steigern könnten. Diese regionalen Dynamiken verdeutlichen insgesamt die sich entwickelnde Landschaft des globalen Marktes für zuckerfreie Lebensmittel und Getränke.

Regulatorisches Umfeld

Zuckerfrei-Angaben und Reformulierungsprioritäten werden durch eine Kombination aus fiskalischen Instrumenten, Kennzeichnungsanforderungen und Zulassungen von Inhaltsstoffen in den wichtigsten Märkten geprägt. Ein zentraler globaler Anker ist die zunehmende Verbreitung der Besteuerung zuckergesüßter Getränke (SSB), wobei der Marktkontext 54 Länder mit Zuckersteuern ausweist, die Rezepturen mit niedrigerem Zuckergehalt oder Kalorienfreiheit begünstigen. Parallel dazu veröffentlichte die Weltgesundheitsorganisation im Januar 2026 ihren globalen Bericht über die Anwendung von SSB-Steuern (2025), was standardisierte politische Ansätze und Messmethoden über Jurisdiktionen hinweg stärkt.

In Europa fungiert die Europäische Behörde für Lebensmittelsicherheit (EFSA) weiterhin als Torwächter für neue Süßstoffe und Stevia-Fraktionen und beeinflusst damit, was in zuckerfreien Formulierungen verwendet werden kann und wie Produkte positioniert werden. Auch das Vereinigte Königreich verschärft den Compliance-Rahmen für Hersteller: Die Regierung hat angekündigt, 2026 technische Rechtsvorschriften im Zusammenhang mit Reformen der Soft Drinks Industry Levy zu veröffentlichen, einschließlich einer Senkung des Zuckerschwellenwerts auf 4,5 g pro 100 ml mit Wirkung zum 1. Januar 2028, wodurch sich die Reformulierungsfristen für Getränke und angrenzende Getränkekategorien verlängern. Auch die zwischenstaatliche Normsetzung ist aktiv: Die FAO/WHO-Codex-Alimentarius-Kommission verabschiedete auf ihrer 49. Tagung im Juli 2026 neue Standards, die eine längerfristige Harmonisierung bei Definitionen und Kennzeichnungspraktiken unterstützen, welche der Positionierung als zuckerreduziert und zuckerfrei zugrunde liegen.

Wettbewerbslandschaft

Der Sektor mit einem Konzentrationsindex von 4 von 10 spiegelt eine moderate Fragmentierung wider, die den Wettbewerb zwischen globalen Marktführern und agilen Herausforderern ausbalanciert. Coca-Cola nutzt sein Vertriebsnetz, um Zero-Sugar-Erweiterungen in Sprudel-, Sport- und Mixer-Linien zu fördern, unterstützt durch eine 65-prozentige Verlagerung zur digitalen Werbung, die auf gesundheitsbewusste Mikrosegmente abzielt. PepsiCo erweitert sein zuckerfreies Angebot in wichtigen Marken wie Mountain Dew und Gatorade und konzentriert sich auf Geschmacksgleichheit, um Probierzögern zu begegnen. Die Übernahme von Kellanova durch Mars für 35,9 Milliarden USD unterstreicht eine strategische Neuausrichtung auf gesündere Snacks und integriert Riegel- und Getreidemarken mit seinem Schokoladenportfolio, um Synergien in Forschung und Entwicklung zu stärken. Aufstrebende Marken wie Zevia nutzen natürliche Süßungsmittel und umweltfreundliche Beschaffung, um Millennials und die Generation Z anzusprechen, wobei Zevia mit Stevia und Mönchsfrucht mehr als 1,9 Milliarden verkaufte Dosen überschritten hat. Eigenmarken erhöhen den Preisdruck, erhalten aber den Kategorieschwung durch hohe Umschlagsraten und häufige Geschmacksaktualisierungen. Darüber hinaus stärkt Abbotts Partnerschaft, die seinen FreeStyle Libre CGM mit Medtronics Insulinpumpen verbindet, die Markentreue, indem medizinische Geräte mit Ernährungsprodukten verknüpft werden.

Steigende Vorschriften für Inhaltsstoffe erhöhen die Markteintrittsbarrieren, da neuartige Süßungsmittel umfangreiche Sicherheitsdossiers und mehrjährige Investitionen erfordern, was etablierte Akteure mit regulatorischer Expertise begünstigt. Multinationale Unternehmen fördern jedoch Innovationen, indem sie Wettbewerbe veranstalten, bei denen Start-ups funktionale Süßungstechnologien pitchen können, und bieten Nischen-Disruptoren die Möglichkeit, durch Lizenzierung global zu skalieren. Diese Dynamiken, kombiniert mit dem Fokus des Sektors auf gesundheitsorientierte Innovation und technologische Integration, prägen die Wettbewerbslandschaft und treiben das Wachstum in wichtigen Märkten voran.

Marktführer der Branche für zuckerfreie Lebensmittel und Getränke

The Coca-Cola Company

PepsiCo Inc.

Nestlé S.A.

Mondelēz International Inc.

Mars Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen erweitern sich dort, wo politisch getriebene Zuckerreduktion mit Innovationen bei Inhaltsstoffen und skalierbarer Fertigung zusammentrifft. Öffentliche Beschaffung und institutionelle Kanäle bieten einen klaren Nachfragehebel: Der USDA Food and Nutrition Service führte zum Beginn des Schuljahres 2025-26 produktbasierte Grenzwerte für zugesetzten Zucker in Schulmahlzeiten ein, wodurch die Rezepturanforderungen für Kategorien wie Frühstückscerealien und Joghurt verschärft werden, während zugleich die Verfügbarkeit konformer zuckerfreier oder ohne Zuckerzusatz hergestellter Alternativen ausgeweitet wird. Im Vereinigten Königreich treiben die am 5. Januar 2026 in Kraft getretenen HFSS-Werbebeschränkungen (Sendeverbot vor 21 Uhr im Fernsehen und 24-Stunden-Beschränkungen für bezahlte Online-Werbung) den Markenaufbau in Richtung reformulierter Portfolios und zulässiger Angaben, was den kommerziellen Wert zuckerreduzierter SKUs stärkt.

Auf der Angebotsseite schaffen Investitionen in Süßstofftechnologie und regionale Kapazitäten neue Plattformen für Geschmacksparität und Kostensenkung. ADM kündigte im Januar 2026 eine Erweiterung im Wert von 26 Millionen USD an seiner Aromenanlage in Erlanger, Kentucky, an, um die Fähigkeiten zur Reformulierungsunterstützung zu stärken, einschließlich zusätzlicher Kapazität zur Rohstoffverarbeitung, im Einklang mit der beschleunigten Nachfrage nach Zuckerreduktion in Getränken, Milchprodukten und Snacks. Präzisionsfermentation und Süßprotein-Pfade befinden sich im kommerziellen Aufbau, wie der Baubeginn von Pentasweet im März 2026 für eine Produktionsanlage für Brazzein im kommerziellen Maßstab in Litauen sowie der Beginn der Produktion von fermentationsbasiertem Mönchsfrucht-Süßstoff im kommerziellen Maßstab durch Manus in seiner Augusta BioFacility in Georgia im Juli 2026 zeigen. Diese Schritte erweitern das Instrumentarium an Inhaltsstoffen über klassische hochintensive Süßstoffe hinaus, unterstützen eine Clean-Label-Positionierung und tragen dazu bei, die marktbeschränkende Wirkung von Premiumpreisen durch Skalierung und widerstandsfähigere Lieferketten abzumildern.

Aktuelle Branchenentwicklungen

- Juni 2026: Nestle S.A. vereinbarte den Erwerb der verbleibenden 51%-Beteiligung an yfood Labs GmbH, um die vollständige Eigentümerschaft an dem Anbieter von trinkfertigen Mahlzeiten und Pulverprodukten zu erreichen. Die Akquisition stärkt Nestles Position bei praktischen Ernährungsformaten, bei denen Varianten ohne Zuckerzusatz und mit reduziertem Zuckergehalt zunehmend zur Unterstützung von Gewichtsmanagement und metabolischer Gesundheit eingesetzt werden. Die vollständige Kontrolle unterstützt zudem schnellere Portfolioentscheidungen und kategorieübergreifende Innovation unter Nutzung von Nestles Forschungs- und Vertriebsskala.

- Mai 2025: PepsiCo Inc. schloss die Akquisition der funktionalen Limonadenmarke poppi ab, nachdem die endgültige Vereinbarung Anfang 2025 angekündigt worden war. Die Eingliederung von poppi verschafft PepsiCo eine skalierte Plattform im Bereich gesünderer Kohlensäuregetränke, die mit einer zuckerarmen und funktionalen Positionierung im Einklang steht und die bestehenden Bemühungen um zuckerfreie und reformulierte Getränke ergänzt. Die Akquisition verschärft zudem den Wettbewerbsdruck in den Segmenten präbiotischer und zuckerarmer Limonaden, in denen etablierte Anbieter und Herausforderer um Regalfläche konkurrieren.

- September 2024: Nestle führte Vital Pursuit in den Vereinigten Staaten ein und brachte portionierte Mahlzeiten für GLP-1-Nutzer auf den Markt, mit einer Erweiterung in angrenzende Ernährungsanlässe einschließlich Proteingetränken ohne Zuckerzusatz. Die Einführung verknüpft Zuckerreduktion mit dem schnell wachsenden Ökosystem des Gewichtsmanagements und unterstützt neue Ansätze bei Merchandising und Bündelung im Einzelhandel und E-Commerce. Sie signalisiert zudem einen breiteren Innovationsfokus auf Produkte, die Sättigung und Makronährstoffziele ohne Zuckerzusatz liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt verpackte Lebensmittel und alkoholfreie Getränke, die als zuckerfrei vermarktet werden und den gängigen Kennzeichnungsschwellenwerten entsprechen (typischerweise weniger als 0,5 g Zucker pro Portion), über Einzelhandels- und Gastronomiekanäle hinweg.

Ausgeschlossen aus dem Anwendungsbereich: Produkte mit reduziertem Zuckergehalt, ohne Zuckerzusatz oder reguläre Produkte mit Standardzuckergehalt sind ausgeschlossen, selbst wenn sie als gesünder positioniert werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Getränke

- Kohlensäurehaltige Erfrischungsgetränke

- Funktionsgetränke

- Säfte & trinkfertige Tees / Kaffees

- Milchprodukte & Milchalternativen

- Milchgetränke

- Joghurt

- Speiseeis

- Süßwaren

- Schokolade

- Kaugummi & Pfefferminzbonbons

- Backwaren

- Nahrungsergänzungsmittel

- Herzhafte Snacks

- Sonstige

- Getränke

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience- & Lebensmittelgeschäfte

- Fachgeschäfte für Gesundheit und Wellness

- Online-Einzelhandel

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten & Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau der Faktenbasis dazu, was als Zuckerfrei-Kennzeichnung gilt und wie die Kategorie in offiziellen und Branchendatensätzen erfasst wird. Wir beziehen uns dabei typischerweise auf Quellen wie die Kennzeichnungsrichtlinien der US FDA, die Datenreihen der USDA zu Lebensmittelverfügbarkeit und Nährwerten, die Zucker- und Diabetesindikatoren der Weltgesundheitsorganisation und der CDC sowie die Nahrungsbilanzen der FAO, um Nachfragetreiber und Ernährungsverschiebungen zu verstehen.

Wir prüfen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktpressemitteilungen und Kommunikationen von Einzelhändlern, um Kategoriebewegungen, Preispositionierung und Kanaldynamik nachzuvollziehen. Zum Abgleich von Handelsströmen und der Exposition bei Inhaltsstoffen werden selektiv eine Datenbank auf Ebene von Import- und Exportsendungen sowie eine Patentdatenbank herangezogen, hauptsächlich um richtungsweisend zu validieren, wohin sich Innovation und Lieferbeziehungen entwickeln. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Recherche-Klärung konsultiert.

Primärinterviews und Befragungen

Die Primärarbeit konzentriert sich darauf, das zu validieren, was Sekundärquellen nicht klar zeigen können, etwa wie sich Zuckerfrei-Angaben in Abverkäufe übersetzen, welche Kanäle am reaktionsfähigsten sind und wie sich Preisaufschläge je Kategorie entwickeln. Wir sprechen mit Herstellern, Akteuren aus dem Bereich Inhaltsstoffe, Distributoren, Einzelhändlern und Stakeholdern mit Bezug zur Gastronomie in APAC, EMEA und Amerika und überprüfen Annahmen erneut, wenn Antworten auf eine andere Adoptionskurve hinweisen, als veröffentlichte Indikatoren vermuten lassen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 28% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 59% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem der Verbrauch von verpackten Lebensmitteln und alkoholfreien Getränken, Signale aus dem Einzelhandelsumsatz und die Durchdringung auf Kategorieebene genutzt werden, um den Nachfragepool für zuckerfreie Produkte nach Region zu rekonstruieren, der dann anhand beobachteter Mischverhältnisse in Lebensmittel- und Getränkesegmente aufgeteilt wird. Sobald diese Struktur festgelegt ist, bestätigen wir die Gesamtwerte anhand selektiver Bottom-up-Näherungen, einschließlich stichprobenartiger Marken- und Kanalpreispunkte, typischer Packungsgrößen und Volumenproxys aus Kategorieprüfungen, die anschließend angepasst werden, wo Lücken auftreten.

Wichtige Einflussgrößen für diesen Markt umfassen den Anteil der Verbraucher, die aktiv Zucker reduzieren, Trends bei der Prävalenz von Diabetes und Fettleibigkeit, die Intensität der Durchsetzung von Zuckersteuern und Kennzeichnungspflichten, Preisaufschläge gegenüber regulären Äquivalenten sowie die Vertriebsdynamik im modernen Handel, im apothekengeführten Einzelhandel und online. Prognosen werden anschließend mittels Szenarioanalyse erstellt, unterstützt durch eine leichtere multivariate Betrachtung, bei der Veränderungen der Gesundheitsindikatoren, des regulatorischen Drucks und realer Preisbewegungen mit den Erwartungen der Branchenteilnehmer stresstestet werden. Fehlen für eine Unterkategorie verlässliche öffentliche Aufteilungen, verwenden wir konservative Brückenannahmen und erweitern diese erst, wenn Primärfeedback den Strukturbruch stützt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand unabhängiger Signale wie regionalem Wachstum bei verpackten Lebensmitteln und Getränken, beobachteten Preisspannen und in Kanaldiskussionen erkennbaren Adoptionsmustern überprüft. Zeigt ein Land oder eine Kategorie einen Ausreißersprung, überprüfen wir Definitionen, den Zeitpunkt von Wechselkursen und Durchdringungsannahmen erneut und kontaktieren Quellen erneut, wenn die Abweichung nicht durch dokumentierte Belege erklärt werden kann.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, um Berechnungslogik, Einheitenkonsistenz und Jahresabstimmung zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Änderungen bei der Kennzeichnung oder starken Verschiebungen bei der Abdeckung durch Zuckersteuern. Unmittelbar vor der Auslieferung führen wir einen weiteren Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktbewegungen berücksichtigt sind.

Vergleich der Marktgröße für zuckerfreie Lebensmittel und Getränke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für zuckerfreie Lebensmittel und Getränke unterscheiden sich oft, weil jeder Herausgeber unterschiedlich abgrenzt, was als zuckerfrei gilt, welche Kanäle mitgezählt werden und ob sich die Zahl auf Produkte oder auf Inhaltsstoffe bezieht, die eine Zuckerreduktion ermöglichen.

Die größten Ursachen für Abweichungen in dieser Kategorie sind in der Regel die angewandte Kennzeichnungsregel (zum Beispiel strenge Zuckerfrei-Schwellenwerte gegenüber weniger strengen Kategorien ohne Zuckerzusatz), der Umgang mit Nahrungsergänzungsmitteln und funktionalen Formaten sowie die Art der Preisnormalisierung über Regionen hinweg bei Wechselkurs- und Inflationsbewegungen. Die Bandbreite wird zudem durch den Zeitpunkt der Aktualisierung beeinflusst und davon, ob das Modell an Verbraucherakzeptanzindikatoren oder an breite Gesamtsummen verpackter Lebensmittel angebunden ist, und diese modellbezogenen Entscheidungen werden im von Mordor Intelligence verwendeten Ansatz explizit gemacht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 72,98 Mrd. USD (2026) | |

| Branchenverlag A | 19,80 Mrd. USD (2024) | Verwendet eine deutlich kleinere ausgewiesene Basis, die wahrscheinlich eine engere Definition von zuckerfrei, weniger einbezogene Produkttypen und eine begrenzte Transparenz bei Schwellenwertregeln und Kanalabdeckung widerspiegelt, was den adressierbaren Wert erheblich schmälern kann. |

| Branchenverlag B | 38,40 Mrd. USD (2025) | Zeigt gemischte Zahlen auf derselben Seite und stützt sich auf breite Segmentgruppierungen, die zuckerfrei mit angrenzenden Angaben vermischen können, was die Gesamtsumme je nach referenzierter Ausgabe oder Umfangsvariante verändern kann. |

Betrachtet man die drei Zahlen im Zusammenhang, lässt sich der Großteil der Abweichung auf die Definitionsdisziplin zurückführen, darauf, welche Kategorien im Anwendungsbereich verbleiben, und darauf, wie konsequent der Herausgeber den Wert an beobachtbare Nachfragesignale bindet. Indem Annahmen an klare Kennzeichnungsschwellenwerte, Kanalrealitätsprüfungen und wiederholbare Schritte gebunden bleiben, bleibt die Schätzung leichter nachvollziehbar und aktualisierbar, sobald neue Datenpunkte auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für zuckerfreie Lebensmittel und Getränke im Jahr 2026?

Die Kategorie wird im Jahr 2026 auf 72,98 Milliarden USD geschätzt, mit einem CAGR-Ausblick von 8,15 % bis 2031.

Welches Produktsegment führt beim Umsatz?

Getränke halten mit einem Anteil von 38,10 % am Umsatz 2025 die Spitzenposition.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 8,62 % bis 2031 das stärkste Wachstum, da Gesundheitspolitiken und Einkommen steigen.

Was treibt die Verbrauchernachfrage nach zuckerfreien Produkten an?

Steigende Diabetesprävalenz, Zuckersteuern und Fortschritte bei natürlichen Süßungsmitteln halten die Nachfragedynamik aufrecht.

Wie unterstützen Einzelhändler das Marktwachstum?

Supermärkte erweitern Eigenmarkensortimente und setzen datengesteuerte Werbeaktionen ein, während Online-Plattformen Empfehlungen personalisieren und Abonnementmodelle anbieten.

Seite zuletzt aktualisiert am: