Markt für Managed Print Services – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

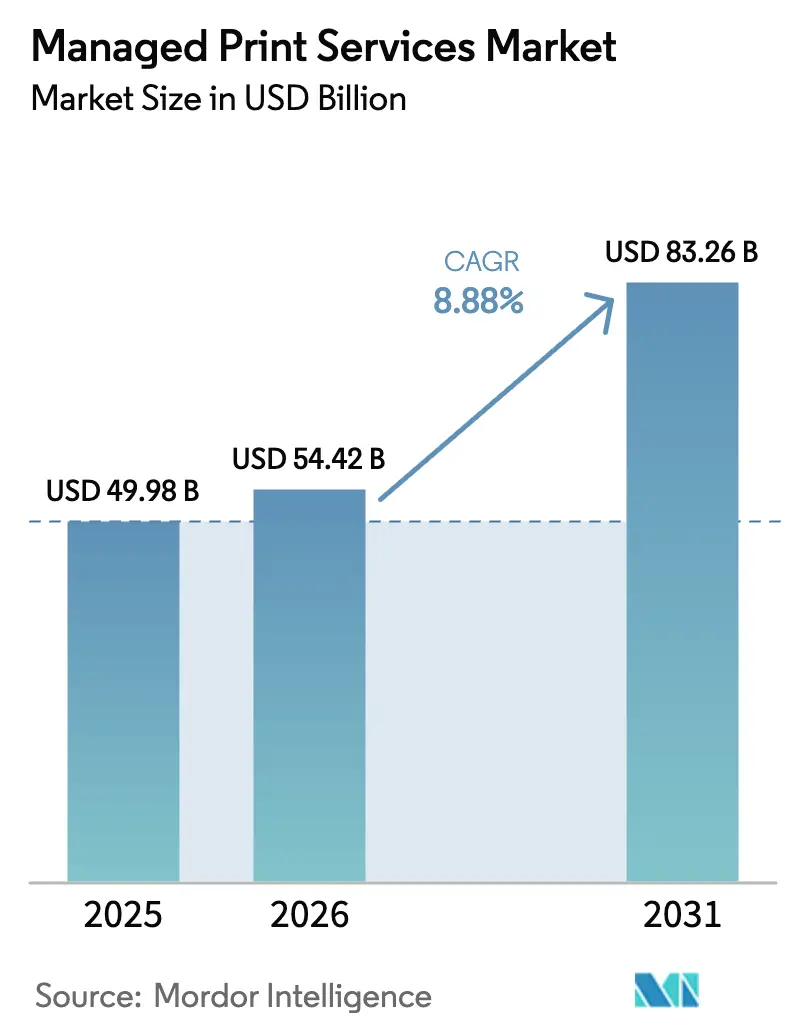

| Marktgröße (2026) | 54.42 Milliarden US-Dollar |

| Marktgröße (2031) | 83.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

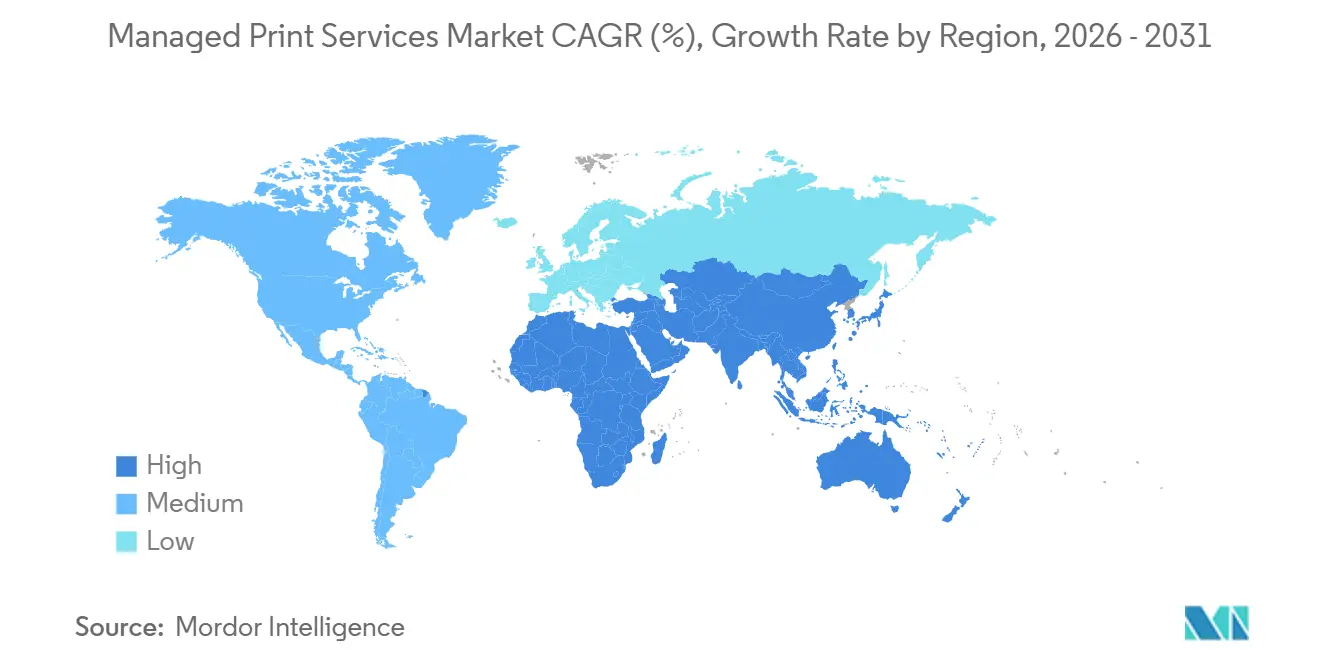

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

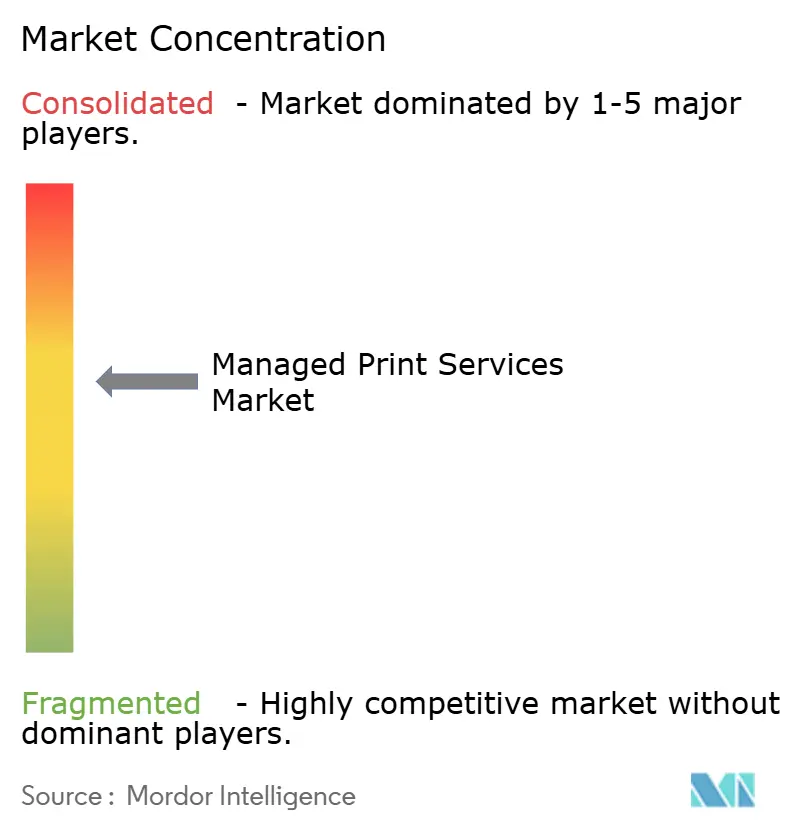

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Managed Print Services von Mordor Intelligence

Die Marktgröße für Managed Print Services erreichte im Jahr 2026 54,42 Milliarden USD und wird voraussichtlich bis 2031 auf 83,26 Milliarden USD anwachsen, was einer CAGR von 8,88 % über den Zeitraum 2026–2031 entspricht. Das übergeordnete Wachstum spiegelt den Wandel von kapitalintensivem Geräteeigentum hin zu Abonnementmodellen wider, die prädiktive Analysen, Zero-Trust-Sicherheit, CO₂-Bilanzierung und Echtzeit-Flottenorchestrierung vereinen. Die Wachstumsdynamik resultiert aus höheren Ausgaben pro Arbeitsplatz für Compliance-Automatisierung, ortsunabhängiges Drucken und nutzungsbasierte Bereitstellung und nicht aus steigenden Seitenvolumina, die strukturell rückläufig bleiben. Cloud-native Architekturen dominieren nun neue Installationen, da sie IT-Verantwortlichen ermöglichen, sicheres Drucken auf hybride Belegschaften auszuweiten, ohne On-Premise-Server zu benötigen, während analysegestützte Verfügbarkeitsgarantien ungeplante Ausfälle reduzieren. Die Wettbewerbsdynamik verändert sich, da unabhängige Softwareanbieter (ISVs) OEM-zentrierte Wertschöpfungsketten aufbrechen und Nachhaltigkeitsvorschriften eine Premiumnachfrage nach seitengenauer Emissionsverfolgung erzeugen.

Wichtigste Erkenntnisse des Berichts

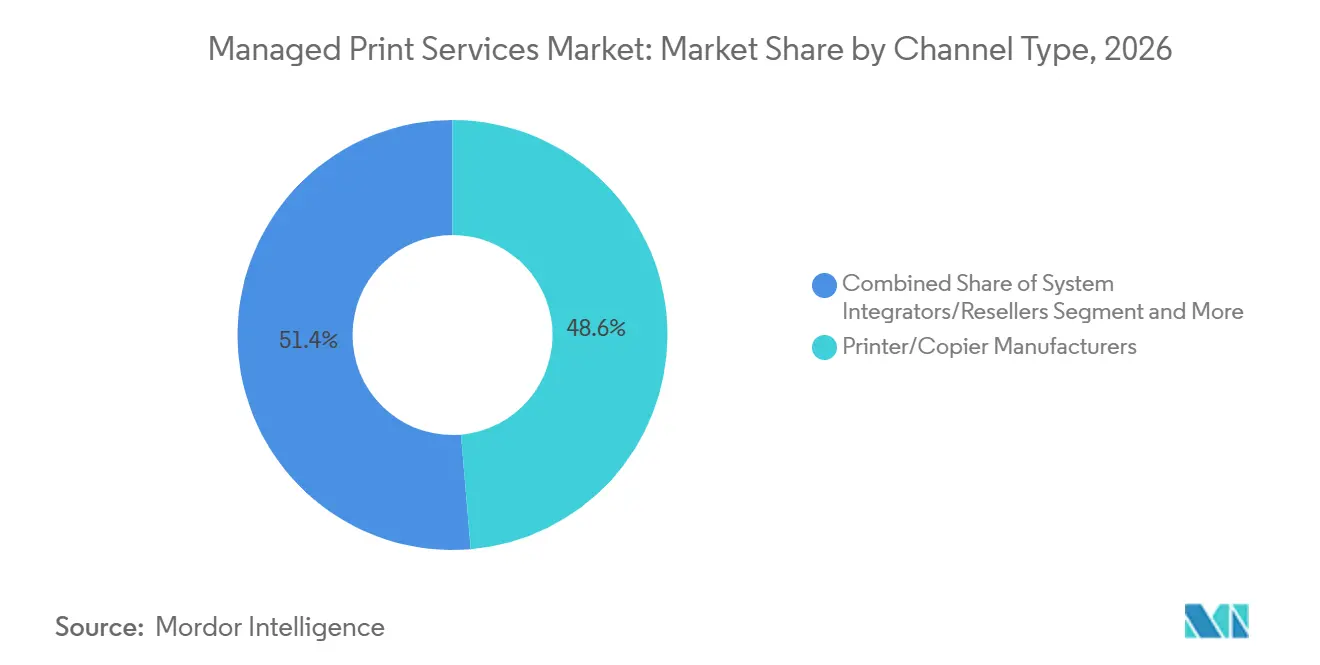

- Nach Kanaltyp entfielen 48,64 % des Kanalumsatzes 2025 auf Drucker- und Kopierhersteller, während unabhängige Softwareanbieter bis 2031 mit einer CAGR von 10,24 % wachsen.

- Nach Servicetyp trug der verwaltete Druckbetrieb 35,54 % des Umsatzes nach Servicetyp im Jahr 2025 bei, während Cloud-Druckdienste mit einer CAGR von 9,22 % bis 2031 die schnellste Entwicklung verzeichnen.

- Nach Bereitstellungsmodus repräsentierten Cloud-basierte Bereitstellungsmodelle 64,78 % der Installationen im Jahr 2025 und sollen bis 2031 jährlich um 10,56 % wachsen.

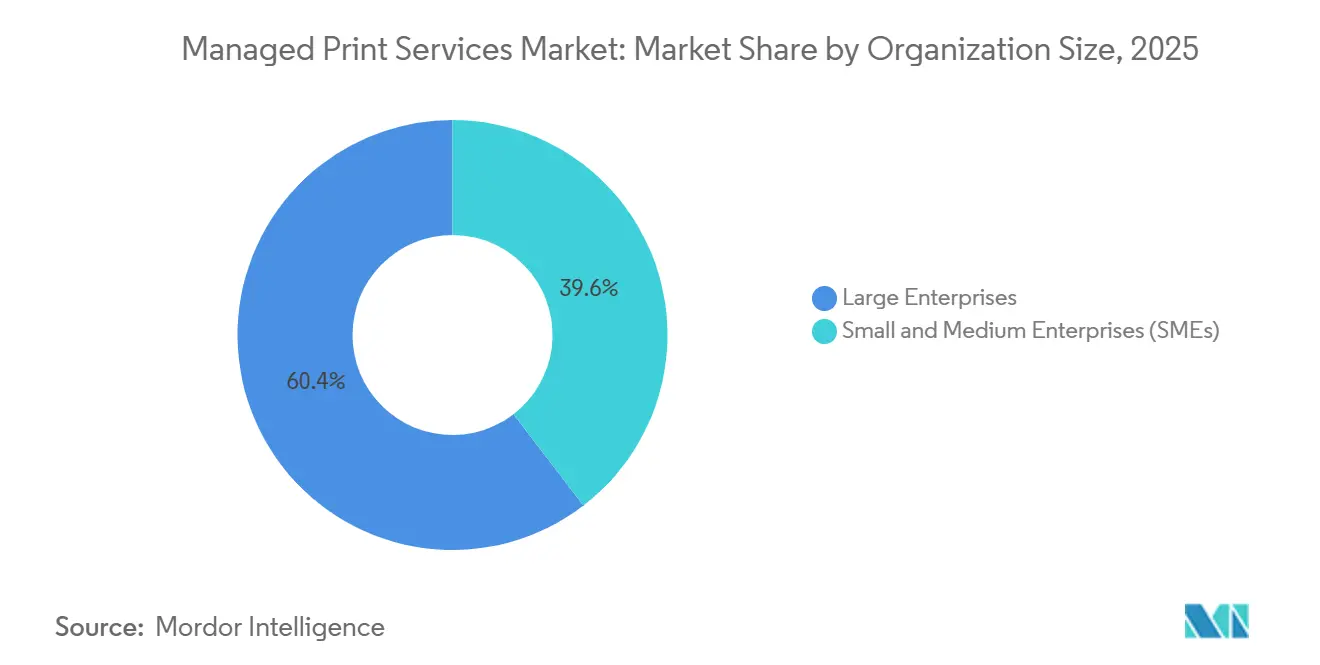

- Nach Unternehmensgröße entfielen 60,42 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen im Prognosezeitraum voraussichtlich mit einer CAGR von 9,56 % wachsen werden.

- Nach Branche erzielte das Gesundheitswesen 24,44 % des branchenbezogenen Umsatzes im Jahr 2025, während der Bildungssektor bis 2031 mit einer CAGR von 9,02 % wächst.

- Nach Geografie hielt Nordamerika 40,78 % des geografischen Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 auf eine CAGR von 10,48 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Managed Print Services

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Optimierung der Druckinfrastruktur für Remote-Arbeit treibt die Akzeptanz von Managed Print Services in Nordamerika voran | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und CO₂-Fußabdruckvorschriften beschleunigen Managed Print Services in europäischen Unternehmen | +1.5% | Europa, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Alles-als-Dienst-Akzeptanz bei KMU | +1.6% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Anforderungen für Druckgeräte in regulierten Sektoren | +1.4% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Flottenanalysen zur Reduzierung von Ausfallzeiten in großen asiatischen Unternehmen | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Generative-KI-gestützte vorausschauende Wartung und automatische Nachbestellung | +1.0% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Optimierung der Druckinfrastruktur für Remote-Arbeit treibt die Akzeptanz von Managed Print Services in Nordamerika voran

Hybride Arbeitsmodelle fragmentierten Gerätebestände über Heimarbeitsplätze, Co-Working-Standorte und teilweise besetzte Hauptsitze, was IT-Abteilungen zwang, statische Flotten durch nutzungsbasierte Bereitstellung zu ersetzen. Sicheres Drucken mit Freigabefunktion, identitätsbewusster Zugriff und VPN-freie Auftragsübermittlung wurden zu Basisanforderungen und positionierten den Markt für Managed Print Services als Sicherheitslösung statt als Kostenstelle. Der Virtual Print Management-Dienst von Xerox ermöglicht es Mitarbeitern, einen Auftrag von einem beliebigen Standort zu senden und ihn am nächsten authentifizierten Gerät abzuholen, wodurch On-Premise-Server und individuelle VPN-Tunnel entfallen.[1]Quelle: Xerox Corporation, „Virtual Print Management”, xerox.com Unternehmen schätzen heute Zero-Trust-Druckarchitekturen und bedarfsgerechte Kapazitätsanpassung, was erklärt, warum Cloud-basierte Verträge Premium-Sitzgebühren erzielen und dennoch die Gesamtwachstumskurve übertreffen.

Nachhaltigkeits- und CO₂-Fußabdruckvorschriften beschleunigen Managed Print Services in europäischen Unternehmen

Die Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Unternehmen mit mehr als 250 Mitarbeitern ab 2025 zur Offenlegung von Scope-3-Emissionen, einschließlich jener aus dem Druckbereich.[2]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, europa.eu Das Management von Druckflotten verlagerte sich daher in den Compliance-Bereich. Ricoh berichtete, dass 36 % seiner Office-Services-Kunden im Jahr 2025 CO₂-Bilanzierungsmodule abonniert hatten, ein Anstieg von 10 Prozentpunkten gegenüber dem Vorjahr, und erwartet, dass nachhaltigkeitsgebundene Verträge bis 2027 mehr als 50 % der neuen europäischen Buchungen ausmachen werden.[3]Ricoh Company, „Integrierter Bericht 2025”, ricoh.com Beschaffungsrichtlinien in Deutschland, Frankreich und der nordischen Region bevorzugen nun Anbieter, die seitengenaue Emissionsdaten liefern, und verdrängen damit Anbieter ohne granulare Telemetrie.

Abonnementbasierte Alles-als-Dienst-Akzeptanz bei KMU

Kleinen und mittleren Unternehmen fehlt dediziertes IT-Personal, weshalb sie schlüsselfertige Abonnements bevorzugen, die Hardware, Software, Sicherheit und automatische Nachbestellung bündeln. Die Hive-Plattform von PaperCut skaliert pro aktivem Nutzer und eliminiert On-Premise-Server; bis 2025 wurde sie auf 70.000 Organisationen ausgeweitet, wobei KMU das am schnellsten wachsende Segment darstellen.[4]PaperCut Software, „Über PaperCut”, papercut.com Für diese Unternehmen liegt der Mehrwert weniger in Kosteneinsparungen pro Seite als vielmehr in der Auslagerung von Komplexität. Anbieter, die eine reibungslose Einrichtung, benutzerfreundliche Oberflächen und monatliche Preisgestaltung bieten, gewinnen überproportionale Anteile am Markt für Managed Print Services.

Sicherheits- und Compliance-Anforderungen für Druckgeräte in regulierten Sektoren

Gesundheitseinrichtungen, Finanzinstitute und Behörden sehen sich bei Datenschutzverletzungen im Zusammenhang mit gedruckten Dokumenten mit hohen Bußgeldern konfrontiert. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste verzeichnete im Jahr 2025 133 HIPAA-Durchsetzungsmaßnahmen, von denen einige mit ungesicherten Druckerfestplatten in Verbindung standen. HP integriert biometrische Authentifizierung, Datenverschlüsselung während der Übertragung und automatisches Speicherlöschen in sein Managed-Print-Services-Paket und erfüllt damit die Anforderungen von HIPAA, DSGVO und ISO 27001. Die verschärfte regulatorische Kontrolle bedeutet, dass sicherheitsorientierte Flotten nicht mehr verhandelbar sind, was Sicherheit als Wachstumskatalysator im gesamten Markt für Managed Print Services positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Bürodruckvolumina infolge der digitalen Transformation | -1.2% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datensouveränität behindern Cloud-basierte Managed Print Services | -0.8% | Asien-Pazifik, Naher Osten, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Anbieterabhängigkeit und Vertragskomplexität schreckt KMU ab | -0.6% | Global, besonders ausgeprägt im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Edge-Zero-Trust-Druckarchitekturen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Bürodruckvolumina infolge der digitalen Transformation

Unternehmen in reifen Volkswirtschaften reduzierten die Bürodrucknutzung zwischen 2020 und 2025 um bis zu 20 %, da elektronische Signaturen, elektronische Rechnungsstellung und Cloud-Zusammenarbeit papierbasierte Arbeitsabläufe verdrängten. Geringere Seitenvolumina untergraben die in Altverträgen verankerten Erlösmodelle auf Klickbasis und zwingen Anbieter, auf wertschöpfende Module wie Workflow-Automatisierung und Compliance-Dashboards umzuschwenken. Anbieter, die an volumenbasierter Abrechnung festhalten, riskieren Margenverengung, auch wenn der Bedarf an sicherer Flottenüberwachung im gesamten Markt für Managed Print Services zunimmt.

Bedenken hinsichtlich Datensouveränität behindern Cloud-basierte Managed Print Services

Nationale Datenlokalisierungsgesetze in China, Indien und Teilen des Nahen Ostens verlangen, dass Metadaten von Druckaufträgen innerhalb der Landesgrenzen verbleiben, was die Akzeptanz von Hyperscaler-gehosteten Diensten einschränkt. Globale Anbieter müssen entweder regionale Rechenzentren finanzieren oder mit inländischen Infrastrukturunternehmen kooperieren, was die Amortisationszeiträume verlängert und die Markteinführungspläne verkompliziert. Solange diese Souveränitätshürden nicht abgebaut werden, werden erhebliche Anteile der Kunden in Asien-Pazifik On-Premise- oder Hybridbereitstellungen beibehalten, was das Wachstum im ansonsten dynamischen Markt für Managed Print Services der Region dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanaltyp: Unabhängige Softwareanbieter stören die OEM-Dominanz

Unabhängige Softwareanbieter untergraben den Marktanteil etablierter Anbieter, indem sie Cloud-first, herstellerunabhängige Plattformen verkaufen, die Flotten von HP, Canon, Xerox, Ricoh und weiteren verwalten. Drucker- und Kopierhersteller erzielten zwar den größten Kanalbeitrag im Jahr 2025, aber das Segment der unabhängigen Softwareanbieter wächst jährlich um mehr als einen Prozentpunkt schneller als der Gesamtmarkt für Managed Print Services. Die Übernahme von Lexmark durch Xerox unterstrich die Dringlichkeit der OEMs, Softwarekompetenz zu erwerben, während Canons abonnementgebündeltes imageFORCE-Paket versucht, Käufer im mittleren Marktsegment in vertikal integrierte Stacks einzubinden. Dennoch tendieren große Unternehmen mit heterogenen Flotten zu unabhängigen Softwareanbietern, die Wechselkosten senken und die Einführung neuer Funktionen beschleunigen. Infolgedessen sinken die Service-Attach-Raten der OEMs, und Kanalallianzen zwischen Wiederverkäufern und unabhängigen Softwareanbietern proliferieren, um die Relevanz zu verteidigen.

Unabhängige Softwareanbieter differenzieren sich durch schnelle Cloud-Releases, offene APIs und Analysen, die die Auslastung über gemischte Flotten hinweg benchmarken und kontinuierliche Verbesserungszyklen speisen. OEMs kontern mit geräteintegrierter Telemetrie und Hardware-Software-Bündeln, aber Preis-Leistungs-Lücken bleiben bestehen. Unternehmen erkennen, dass Erneuerungsflexibilität die Anbieterhomogenität überwiegt, was den Markt für Managed Print Services in eine bifurkierte Struktur treibt. Herstellerunabhängige Orchestrierung spricht globale Konzerne an, die die Governance zentralisieren, während integrierte OEM-Pakete bei mittelgroßen Betrieben mit einer einzigen Marke, die eine klare Verantwortlichkeit suchen, weiterhin Anklang finden. Die Wettbewerbsintensität wird zunehmen, da Hyperscaler-Marktplätze unabhängige Druckverwaltungsanwendungen für IT-Käufer weltweit auffindbar machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Cloud-Druckdienste übertreffen traditionellen Betrieb

Cloud-Druckdienste expandieren schneller als der Gesamtmarkt für Managed Print Services, gestützt durch Microsoft Universal Print, das zum De-facto-Unternehmensstandard geworden ist. Der verwaltete Druckbetrieb behält einen beträchtlichen Anteil, da er Geräteüberwachung und Reparaturunterstützung umfasst, aber Cloud-Bereitstellungsmodelle eliminieren On-Premise-Serverkosten und verkürzen Bereitstellungszyklen von Wochen auf Stunden. Die Universal-Print-Integration reduziert den Verwaltungsaufwand für Treiber in IT-Abteilungen und ermöglicht sicheres Drucken für Remote-Mitarbeiter ohne VPN-Konfigurationen.

Die Optimierung von Dokumenten-Workflows, obwohl derzeit der kleinste Umsatzpool, erschließt strukturelle Einsparungen durch Automatisierung von Erfassung, Weiterleitung und Archivierung. Konica Minoltas KI-gestützter Workplace Hub reduziert redundante Drucke und verkürzt die Bearbeitungszeit für HR- und Finanzdokumente und veranschaulicht damit den Wandel vom Gerätemanagement zur Prozesstransformation. Anbieter, die Flottenanalysen mit Workflow-Neugestaltung verbinden, können ihre Erträge von rückläufigen Seitenvolumina entkoppeln und Margen verteidigen – ein entscheidendes Manöver, da die Druckzahlen sinken, die Komplexität jedoch im gesamten Markt für Managed Print Services zunimmt.

Nach Bereitstellungsmodus: Cloud-basierte Modelle dominieren neue Installationen

Cloud-basierte Bereitstellungen machen bereits fast zwei Drittel der aktiven Verträge aus und wachsen jährlich um zwei volle Prozentpunkte schneller als On-Premise-Pendants. Elastischer Verbrauch wandelt feste Kapitalausgaben in variable Kosten um und passt die Ausgaben an Personalfluktuation und Remote-Arbeitsmuster an. KMU begrüßen die Preisgestaltung pro Nutzer, die den Erwerb und die Wartung von Servern umgeht, während globale Unternehmen die zentrale Richtliniendurchsetzung und Echtzeit-Analysen schätzen.

On-Premise- und Hybridmodelle bleiben dort bestehen, wo Datenlokalisierungs- oder Ultra-Niedriglatenz-Anforderungen gelten, insbesondere im Bank- und Behördenwesen. Selbst in diesen Sektoren laufen Analyse-Dashboards und Berichtsebenen häufig in der Cloud und schaffen gemischte Umgebungen. Anbieter ohne native Multi-Tenant-Architekturen sehen sich mit Upgrade-Gegenwind konfrontiert, da Kunden Lift-and-Shift-Nachrüstungen ablehnen. Infolgedessen gewinnen Cloud-fähige Plattformen zunehmend Wettbewerbsausschreibungen und festigen den Marktanteilsvorteil früher Akteure im Markt für Managed Print Services.

Nach Unternehmensgröße: KMU beschleunigen die Akzeptanz über Abonnementmodelle

Großunternehmen treiben aufgrund massiver, standortübergreifender Flotten weiterhin den absoluten Umsatz an, aber KMU repräsentieren das schnellste inkrementelle Dollarwachstum. Abonnementbündel reduzieren Beschaffungsreibung und umgehen mehrjährige Verpflichtungen, sodass die Akzeptanz selbst dann zunimmt, wenn die Preise pro Seite die selbstverwalteten Alternativen übersteigen. Brothers kompaktes MFC-L9670CDN, kombiniert mit optionalem Cloud-Flottenmanagement, verkörpert dieses auf KMU ausgerichtete Wertversprechen.

Unternehmenskäufer konzentrieren sich auf Skaleneffekte, zentrale Governance und globale SLAs, während KMU Einfachheit und vorhersehbare monatliche Rechnungen bevorzugen. Unabhängige Softwareanbieter verfeinern Einrichtungsassistenten und Self-Service-Portale, die keine Schulung erfordern und nahezu sofortige Flottenübersicht bieten. Da sich Mundpropaganda unter KMU verbreitet, wird die Marktgröße für Managed Print Services in diesem Segment voraussichtlich mit einer CAGR von 9,56 % wachsen und damit das Unternehmenssegment übertreffen, auch wenn die absoluten Dollarbeträge geringer bleiben.

Nach Endnutzerbranche: Gesundheitswesen führt, Bildung beschleunigt

Das strenge HIPAA-Umfeld im Gesundheitswesen treibt die Akzeptanz verschlüsselter Druck-Workflows, sicherer Freigabe und Prüfpfade an, die jede Seite verfolgen. HP, Xerox und Ricoh vermarkten spezialisierte Angebote mit integrierten Compliance-Dashboards, die Krankenhäusern helfen, regulatorische Strafen zu vermeiden. Die Marktführerschaft des Gesundheitswesens verankert die Marktgröße für Managed Print Services in regulierten Sektoren, während dokumentenintensive Workflows die Seitenvolumina relativ widerstandsfähig halten.

Die neunprozentige CAGR des Bildungssektors resultiert aus mobilen Studierendenpopulationen und knappen Budgets, die Cloud-gehostete Druckserver bevorzugen. Universitäten setzen Pull-Print-Lösungen ein, damit Studierende Aufträge an jedem Campus-Gerät freigeben können, was den Abfall durch aufgegebene Drucke reduziert. BFSI, Behörden, Fertigung und Einzelhandel sorgen für eine stetige Nachfrage, jedoch mit unterschiedlichen Treibern: Zero-Trust-Sicherheit für Banken, Datenlokalisierung für öffentliche Stellen, IoT-Verfügbarkeitsgarantien für Fabriken und Kostenkontrolle für den Einzelhandel. Anbieter, die branchenspezifische Module anpassen, erzielen höhere Verlängerungsraten und Cross-Selling-Margen im gesamten Markt für Managed Print Services.

Geografische Analyse

Nordamerika erzielte 2025 den größten Umsatz dank früher Akzeptanz hybrider Arbeitsmodelle und strenger Cybersicherheitsvorschriften. Unternehmen schätzen Zero-Trust-Drucken und erweiterte Analysen, was den durchschnittlichen Umsatz pro Nutzer über den globalen Durchschnitt hebt. Kanada spiegelt die US-amerikanischen Muster wider, während mexikanische Unternehmen Flotten im Rahmen von Nearshoring-Fertigungserweiterungen modernisieren.

Asien-Pazifik ist jedoch die am schnellsten wachsende Region mit einer CAGR von 10,48 %. Chinesische, indische, japanische und südkoreanische Hersteller integrieren IoT-Telemetrie, um Ausfallzeiten zu minimieren und die Druckerverfügbarkeit direkt mit dem Produktionsdurchsatz zu verknüpfen. Lokale Datensouveränitätsgesetze verlangsamen die reine Cloud-Akzeptanz, fördern aber Hybridbereitstellungen, die durch regional gehostete Analysen unterstützt werden. Digitalisierungsagenden der Regierung in Indien und Smart-Factory-Anreize in China steigern die Nachfrage weiter und festigen den überproportionalen Beitrag der Region zum Wachstum des Marktes für Managed Print Services.

Europas Entwicklung hängt von CO₂-Bilanzierungsvorschriften ab. Deutsche, französische und nordische Unternehmen integrieren die Verfolgung von Lebenszyklusemissionen in Lieferantenbewertungen und erweitern rasch Verträge, die Nachhaltigkeits-Dashboards umfassen. Der Nahe Osten und Südamerika verzeichnen ein stetiges Wachstum im mittleren einstelligen Bereich, da digitale Regierungsprogramme und Unternehmensmodernisierungsprojekte voranschreiten. Afrika bleibt ein Nascent-Markt, bietet jedoch reichhaltige Chancen für Anbieter, die bereit sind, kapitalextensive Abonnementbündel anzubieten, die Infrastrukturvariabilität berücksichtigen. Insgesamt diversifizieren diese Dynamiken die Umsatzquellen und sichern das Währungsrisiko für globale Anbieter im Markt für Managed Print Services ab.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die fünf größten OEMs im Jahr 2025 etwa 55–60 % des Umsatzes auf sich vereinen, der Anteil jedoch sinkt, da unabhängige Softwareanbieter und Systemintegratoren herstellerunabhängige Cloud-Plattformen anbieten. Xerox' Übernahme von Lexmark für 1,5 Milliarden USD fügte den Optra-Edge-Software-Stack hinzu und unterstreicht den strategischen Schwenk hin zu Plattformfähigkeiten statt Hardware-Skalierung. HP, Canon, Ricoh und Konica Minolta reagieren, indem sie Analysen, Sicherheit und Workflow-Add-ons bündeln, um Konten zu verteidigen.

Unabhängige Softwareanbieter wie PaperCut, PrintFleet und Vasion innovieren im Cloud-Tempo und veröffentlichen vierteljährliche Funktionen, die gemischte Flotten umspannen und sich in Microsoft-365-Ökosysteme integrieren. Ihre offenen APIs ermöglichen es Unternehmen, Governance und Analysen über Multi-Marken-Umgebungen hinweg zu konsolidieren und die OEM-Abhängigkeit zu verringern. Partnerschaften zwischen Wiederverkäufern und unabhängigen Softwareanbietern florieren, liefern schlüsselfertige Lösungen und erhöhen die Servicedifferenzierung im Markt für Managed Print Services.

Technologische Wettbewerbsvorteile beruhen nun auf generativer KI, flottenweiter IoT-Telemetrie und CO₂-Bilanzierungsmaschinen. Xerox' Intelligente Dokumentenverarbeitung sagt Komponentenausfälle 30 Tage im Voraus voraus und reduziert Kundenausfallzeiten und Lagerkosten. Ricoh's datengestützte Wartung reduzierte Flottenausfälle in Asien-Pazifik um 18 % und bewies den operativen ROI. Da der Softwarewert die Hardware-Spezifikationen übertrifft, beschleunigen Marktführer ihre F&E-Budgets für Cloud-Plattformen, während Nachzügler Gefahr laufen, zu Commodity-Gerätelieferanten degradiert zu werden.

Marktführer im Bereich Managed Print Services

Xerox Corporation

Ricoh Company Ltd.

HP Inc.

Brother Industries, Ltd.

Canon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Xerox lancierte eine KI-gestützte Lösung zur intelligenten Dokumentenverarbeitung, die Ausfälle 30 Tage im Voraus vorhersagt und in das MPS-Paket integriert ist.

- Juli 2025: Xerox kooperierte mit Kyocera Document Solutions, um Tintenstrahltechnologie in Xerox' verwaltetes Druckportfolio zu integrieren.

- Juni 2025: Brother stellte den Multifunktionsdrucker MFC-L9670CDN vor, der auf KMU ausgerichtet ist und optionales Cloud-Flottenmanagement bietet.

- Mai 2025: Epson erweiterte die WorkForce-Enterprise-Tintenstrahllinie mit wärmefreier Technologie für geringeren Energieverbrauch.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Managed Print Services (MPS) als den jährlichen Gesamtwert ausgelagerter Verträge, über die ein Drittanbieter die vernetzten Drucker, Kopierer, Scanner und zugehörige Software eines Unternehmens überwacht, optimiert und wartet, während Verbrauchsmaterialien, Wartung, Remote-Analysen und Sicherheitsfunktionen zu einer einzigen Gebühr gebündelt werden. Laut Mordor Intelligence erreichte der Markt im Jahr 2025 einen Wert von USD 49,8 Milliarden und wird nach Kanaltyp, Bereitstellungsmodus, Unternehmensgröße, Branche und allen wichtigen Regionen erfasst.

Ausschluss aus dem Geltungsbereich: Eigenständige Hardwareverkäufe an Privatkunden ohne begleitenden Servicevertrag sind ausgeschlossen.

Segmentierungsübersicht

- Nach Kanaltyp

- Drucker-/Kopierhersteller

- Systemintegratoren/Wiederverkäufer

- Unabhängige Softwareanbieter (ISVs)

- Nach Servicetyp

- Bewertung der Druckinfrastruktur

- Verwalteter Druckbetrieb

- Geräte- und Flottenmanagement

- Optimierung von Dokumenten-Workflows

- Cloud-Druckdienste

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Behörden

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar)

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung der Annahmen führte unser Team Interviews und Umfragen mit OEM-Servicemanagern, unabhängigen Softwareanbietern, Account-Managern von Systemintegratoren sowie Einkaufsleitern für Großkunden in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche verdeutlichten reale Flottenauffrischungszyklen, die Akzeptanz cloudbasierter Verträge und aufkommende Sicherheitsanforderungen und halfen uns dabei, Adoptionsraten und Preiserosionseingaben zu kalibrieren.

Desk Research

Mordor-Analysten begannen mit strukturierter Desk Research und sichteten frei zugängliche Tier-1-Quellen wie die Handelsdaten der US International Trade Commission, die IKT-Nutzungsberichte von Eurostat, die Statistiken zur digitalen Akzeptanz der International Telecommunication Union sowie UN Comtrade-Versandcodes, die Multifunktionsperipheriegeräte isolieren. Weißbücher von Branchenverbänden (z. B. der Imaging Supplies Coalition) und öffentliche 10-K-Berichte von Unternehmen lieferten zusätzlichen Kontext zu Flottengrößen, Seitenvolumina und Kosten-pro-Seite-Trends. Ausgewählte proprietäre Datensätze, darunter D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Vertragsankündigungen, lieferten weitere Granularität. Die oben genannten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden konsultiert, um Zahlen zu validieren und Informationslücken zu schließen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell rekonstruierte die globalen Unternehmensdruckausgaben aus IT-Budgetpositionen, Mitarbeiterzahlen und durchschnittlichen monatlichen Seitenvolumina; die Ergebnisse wurden durch eine Bottom-up-Aggregation der ausgewiesenen MPS-Umsätze führender Anbieter und Vertriebspartner gegengeprüft. Zu den wichtigsten Variablen des Modells zählen die installierte Druckerbasis, die MPS-Durchdringung nach Unternehmensgröße, die durchschnittlichen Kosten pro gedruckter Seite, der Anteil von Remote-Arbeitnehmern an der Erwerbsbevölkerung sowie regional BIP-adjustierte IT-Ausgaben. Prognosen bis 2030 verwenden multivariate Regression, die diese Treiber mit dem historischen MPS-Wachstum verknüpft, während Szenarioanalysen alternative Digitalisierungsgeschwindigkeiten testen. Lücken in den Bottom-up-Daten (für private Anbieter oder gebündelte Verträge) wurden mithilfe von Medianmargen und ASPs überbrückt, die in Primärgesprächen verifiziert wurden.

Datenvalidierung & Aktualisierungszyklus

Wir triangulieren Modelloutputs anhand unabhängiger Versand-, Verbrauchsmaterial- und Cloud-Migrationsindikatoren vor der Peer-Review. Abweichungen, die vordefinierte Schwellenwerte überschreiten, lösen eine erneute Kontaktaufnahme mit Experten aus. Berichte werden jährlich aktualisiert; wesentliche Marktereignisse veranlassen Zwischenaktualisierungen, und jede Veröffentlichung durchläuft eine abschließende Analystenprüfung, um sicherzustellen, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Managed Print Services-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Vertragseinschlüsse, Basisjahre und Aktualisierungsrhythmen verwenden.

Unsere disziplinierte Bereichsauswahl, unser dualer Modellierungsansatz und unser jährlicher Aktualisierungszyklus bilden eine verlässliche Grundlage für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 49,8 Mrd. (2025) | Mordor Intelligence | - |

| USD 50,2 Mrd. (2024) | Global Consultancy A | Beinhaltet Hardwareverkäufe im Zusammenhang mit Break-Fix-Verträgen, was die Größe aufbläht |

| USD 44,9 Mrd. (2024) | Industry Association B | Schließt Geräteverwaltung und KMU-Verträge aus, was die Nachfrage unterberichtet |

| USD 41,3 Mrd. (2023) | Regional Consultancy A | Verwendet eine frühere Basislinie und konservative Durchdringungsannahmen |

Der Vergleich zeigt, dass die Zahlen schwanken, wenn sich Umfang, Basisjahr oder Validierungsschritte verschieben. Mordors ausgewogene Mischung aus öffentlichen Daten, direktem Marktfeedback und iterativen Prüfungen liefert eine transparente, reproduzierbare Zahl, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Managed Print Services im Jahr 2026 und welche Wachstumsrate wird erwartet?

Die Marktgröße für Managed Print Services erreichte im Jahr 2026 54,42 Milliarden USD und soll mit einer CAGR von 8,88 % auf 83,26 Milliarden USD bis 2031 wachsen.

Welche Servicekategorie wächst am schnellsten?

Cloud-Druckdienste verzeichnen die höchste Expansion mit einer CAGR von 9,22 %, da Cloud-Plattformen On-Premise-Server eliminieren und sicheres Drucken für hybride Arbeitsmodelle ermöglichen.

Warum akzeptieren KMU Managed Print Services so schnell?

Abonnementpreisgestaltung wandelt Kapitalausgaben in Betriebsausgaben um, während Cloud-Portale Sicherheit auf Unternehmensniveau und automatisierte Verbrauchsmaterialien ohne internen IT-Aufwand bereitstellen.

Warum gewinnen unabhängige Softwareanbieter Marktanteile gegenüber Drucker-OEMs?

Unabhängige Softwareanbieter liefern herstellerunabhängige, Cloud-native Plattformen, die gemischte Flotten verwalten und sich schnell in Microsoft 365 integrieren, was die Wechselkosten für Unternehmen senkt.

Welche Rolle spielt Nachhaltigkeit bei der Akzeptanz von Managed Print Services?

EU-CO₂-Berichterstattungsvorschriften erfordern seitengenaue Emissionsdaten, weshalb Unternehmen MPS-Module abonnieren, die die Verfolgung automatisieren und die Erfüllung von Offenlegungspflichten unterstützen.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik führt mit einer CAGR von 10,48 %, angetrieben durch die Digitalisierung der Fertigung, IoT-gestützte Flottenanalysen und Regierungsmodernisierungsprogramme.

Wie profitieren KMU von Managed Print Services?

Abonnementbündel eliminieren Kapitalausgaben, lagern IT-Komplexität aus und ermöglichen nutzerbezogene Skalierung, was Managed Print Services auch dann attraktiv macht, wenn die Kosten pro Seite höher sind als bei der Selbstverwaltung.

Seite zuletzt aktualisiert am: