Marktgröße und Marktanteil für verwaltete IT-Infrastrukturdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

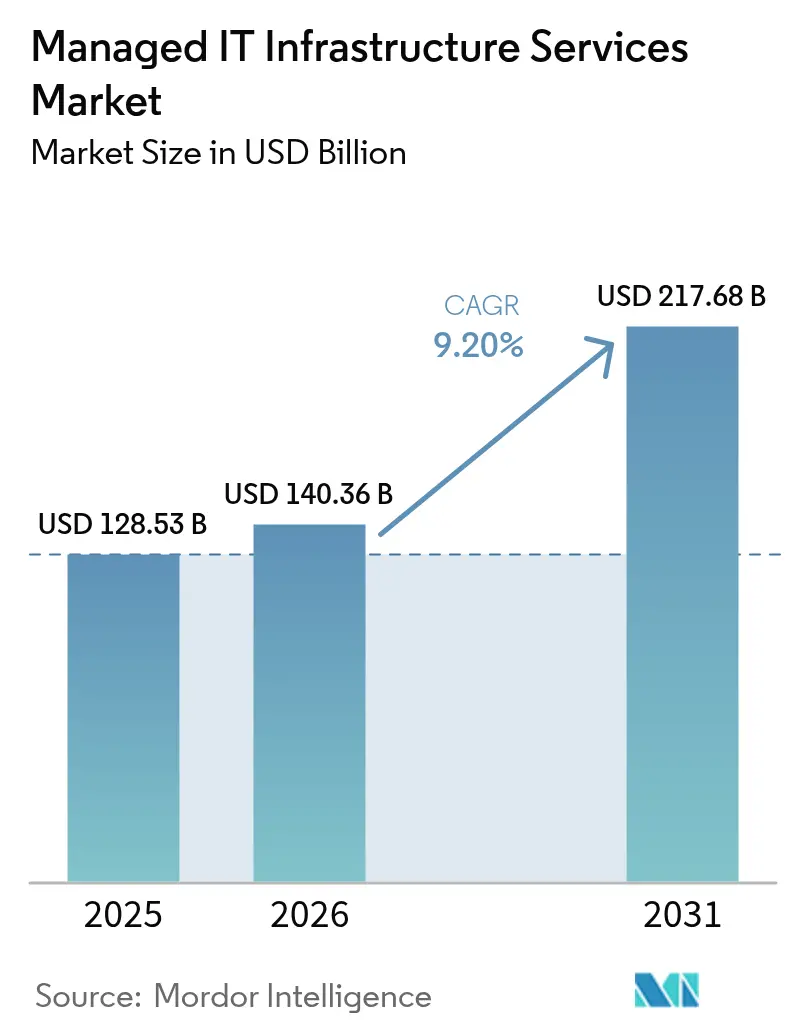

| Marktgröße (2026) | 140.36 Milliarden US-Dollar |

| Marktgröße (2031) | 217.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete IT-Infrastrukturdienste von Mordor Intelligence

Die Marktgröße für verwaltete IT-Infrastrukturdienste wurde im Jahr 2025 auf 128,53 Milliarden USD geschätzt und wird voraussichtlich von 140,36 Milliarden USD im Jahr 2026 auf 217,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,20 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage ist eng mit Cloud-First-Vorgaben, KI-gesteuerter Automatisierung zur Senkung des Betriebsaufwands und einem akuten Mangel an Fachkräften für fortgeschrittene Infrastrukturtechnologien verknüpft. Unternehmen nutzen verwaltete Partner, um Netzwerke und Rechenzentren zu modernisieren, Edge-Implementierungen für Industrie 4.0 zu beschleunigen und Praktiken für grüne Rechenzentren einzuführen, die aufkommenden ESG-Scorecards gerecht werden. Der Markt für verwaltete IT-Infrastrukturdienste fungiert nunmehr als strategischer Ermöglicher der digitalen Transformation und verlagert die Beziehungen von Kostenarbitrage hin zu Verträgen mit geschäftlichen Ergebniszielen. Der Wettbewerb verschärft sich, da globale Systemintegratoren, Telekommunikationsanbieter und Cloud-native Spezialisten auf plattformbasierte, automatisierungsreiche Angebote konvergieren.

Wichtigste Erkenntnisse des Berichts

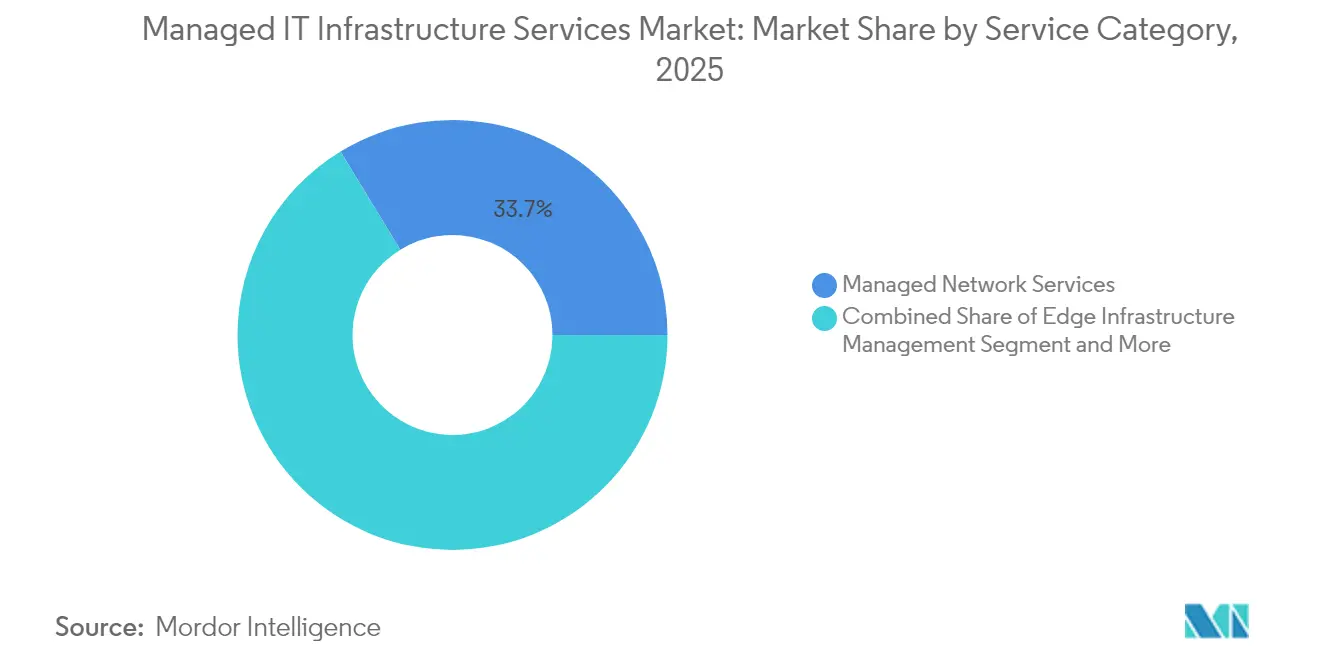

- Nach Servicekategorie hielten verwaltete Netzwerkdienste im Jahr 2025 einen Marktanteil von 33,72 % am Markt für verwaltete IT-Infrastrukturdienste, während das Edge-Infrastruktur-Management bis 2031 mit einer CAGR von 11,33 % voranschreitet.

- Nach Unternehmensgröße entfielen im Jahr 2025 60,55 % der Marktgröße für verwaltete IT-Infrastrukturdienste auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 9,28 % bis 2031 wachsen werden.

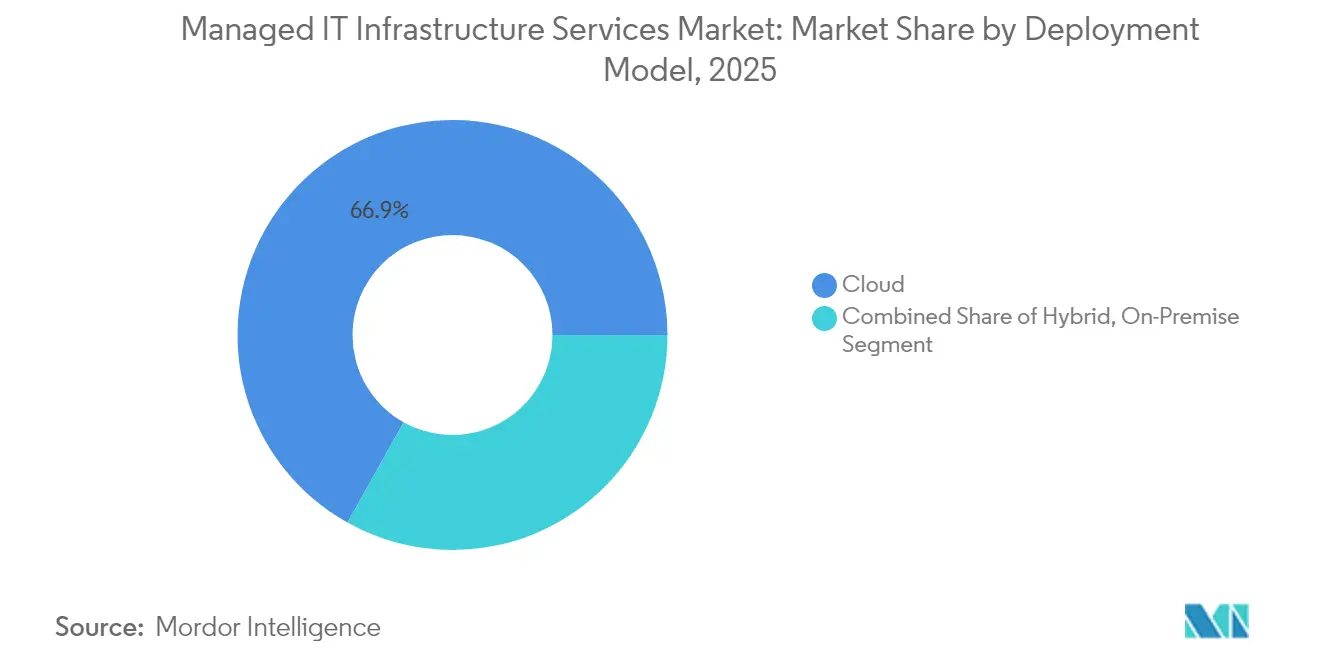

- Nach Bereitstellungsmodell dominierten Cloud-Implementierungen im Jahr 2025 mit 66,88 % der Marktgröße für verwaltete IT-Infrastrukturdienste, während Hybrid-Ansätze zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen werden.

- Nach Endnutzerbranche führte IT und Telekommunikation mit einem Umsatzanteil von 25,75 % im Jahr 2025; das Gesundheitswesen wird voraussichtlich die höchste CAGR von 9,54 % bis 2031 verzeichnen.

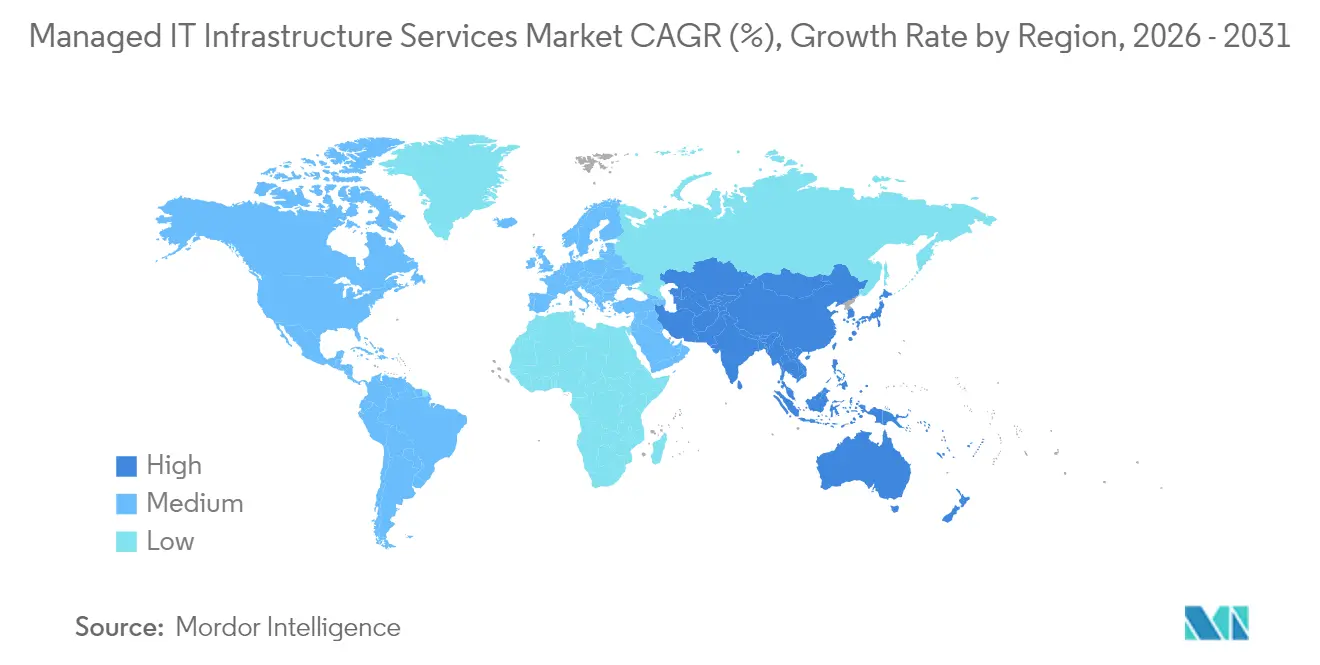

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,12 %, während der asiatisch-pazifische Raum voraussichtlich die höchste CAGR von 10,12 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für verwaltete IT-Infrastrukturdienste

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kostenoptimierung durch Outsourcing | +2.1% | Nordamerika, Europa, globaler Anwendungsbereich | Mittelfristig (2–4 Jahre) |

| Cloud- und Hybrid-First-Transformationswelle | +2.8% | Global, angeführt von Nordamerika, stark im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| IT-Fachkräftemangel in der fortgeschrittenen Infrastrukturtechnik | +1.9% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Hyperautomatisierung senkt die MTTR | +1.4% | Nordamerika und Europa zuerst, anschließend asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Edge-Infrastruktur-Boom in Industrie 4.0 | +1.2% | Fertigungszentren im asiatisch-pazifischen Raum, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Vorschriften für grüne Rechenzentren und ESG-Scorecards | +0.8% | Europa führend, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenoptimierung durch Outsourcing

Unternehmen ersetzen Kostenarbitrage-Verträge durch ergebnisbasierte Partnerschaften, die Einsparungen in Innovationsprogramme fließen lassen. Verwaltete Anbieter sorgen für vorhersehbare Betriebskosten und entlasten so die CIO-Budgets für KI-Pilotprojekte und die Digitalisierung von Produkten. Die CFO-Aufsicht bewertet Partner nun anhand von Verfügbarkeit, Resilienz und Erfahrungswerten anstelle von Rechnungsposten. Diese Dynamiken bekräftigen den Markt für verwaltete IT-Infrastrukturdienste als Hebel zur Wertschöpfung und nicht als kostensenkende Massenware.

Cloud- und Hybrid-First-Transformationswelle

Die Cloud-Migration hat sich zu einer Optimierung der Workload-Platzierung über Multicloud-Umgebungen hinaus weiterentwickelt. Unternehmen kombinieren Hyperscaler-, Colocation- und Edge-Footprints, um Latenz-, Souveränitäts- und TCO-Ziele zu erreichen. Das erweiterte Oracle Database@Azure-Programm – nun in 24 weiteren Regionen verfügbar – unterstreicht, wie gemeinsame Servicekataloge eine Anbieterabhängigkeit mindern und die Richtlinienkonformität gewährleisten.[1]Oracle Corp., "Microsoft und Oracle erweitern Partnerschaft, um die globale Nachfrage nach Oracle Database@Azure zu befriedigen," oracle.com Anbieter, die diese vernetzten Infrastrukturen entwerfen und betreiben können, gewinnen größere und längere Verträge, die den Markt für verwaltete IT-Infrastrukturdienste aufwerten.

IT-Fachkräftemangel in der fortgeschrittenen Infrastrukturtechnik

Die hohe Nachfrage nach Kubernetes-Plattformingenieuren, Site-Reliability-Architekten und Observability-Spezialisten hat die Talentlücke vergrößert. Anbieter verwalteter Dienste (MSPs) kompensieren die Knappheit mit 24×7-Leitstellen, Qualifikationsakademien und KI-Copiloten, die manuelle Aufwände reduzieren. Kunden behandeln MSP-Teams zunehmend als Erweiterung interner Teams, was wiederkehrende Umsatzströme fördert. Der Fachkräftemangel steigert daher direkt das Vertragsvolumen im Markt für verwaltete IT-Infrastrukturdienste.[2] Kyndryl Ltd., "Kyndryl modernisiert und verwaltet den IT-Betrieb der Canara Bank," kyndryl.com

KI-gesteuerte Hyperautomatisierung senkt die MTTR

Prädiktive Analytik beugt Vorfällen nun vor, während automatisierte Behebungsskripte Dienste innerhalb von Minuten wiederherstellen. Eine führende asiatische Bank reduzierte Ausfallzeiten durch den Einsatz eines verwalteten AIOps-Stacks, der 111,9 Millionen Kundenkonten überwacht. Da Hyperautomatisierung zur Grundvoraussetzung wird, differenzieren sich MSPs durch die Integration domänenspezifischer KI und sicherer Datenpipelines. Eine schnellere mittlere Wiederherstellungszeit festigt den Markt für verwaltete IT-Infrastrukturdienste als Partner zur operativen Risikominimierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Datenschutzbedenken | −1.8% | Regulierte Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und Integrationskomponentenkomplexität | −1.2% | Unternehmen mit umfangreichen Legacy-Systemen weltweit | Mittelfristig (2–4 Jahre) |

| Steigende Energie-/Kühlungs-OPEX für MSPs | −0.9% | Regionen mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| Datensouveränität/geopolitische Fragmentierung | −0.7% | Europa, China, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenschutzbedenken

Vorstände im Finanzdienstleistungs- und Gesundheitswesen prüfen verwaltete Verträge auf Bedrohungsexposition und Compliance-Postur. HIPAA (Health Insurance Portability and Accountability Act) erfordert robuste Geschäftspartnervereinbarungen, mehrschichtige Verschlüsselung und Prüfprotokolle, bevor Workloads Krankenhausgelände verlassen.[3]Lakeridge IO, "HIPAA für Anbieter verwalteter Dienste," lakeridge.io Ausgedehnte Sorgfaltsprüfungen verlängern Verkaufszyklen und können die Umsatzrealisierung verzögern, was das kurzfristige Wachstum des Markts für verwaltete IT-Infrastrukturdienste dämpft.

Anbieterabhängigkeit und Integrationskomplexität

Proprietäre Verwaltungsebenen erschweren die Portabilität zwischen Anbietern und erhöhen die Wechselkosten. Kunden fordern daher offene APIs und Referenzarchitekturen, die die Migration erleichtern. Die Einführung eines plattformunabhängigen Servicekatalogs durch einen globalen Anbieter verdeutlicht den strategischen Schwenk hin zur Neutralität, um Bedenken hinsichtlich Anbieterabhängigkeit zu zerstreuen. Bis zur Reifung von Standards wird die Integrationsproblematik einige Käufer im Markt für verwaltete IT-Infrastrukturdienste weiterhin bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicekategorie: Netzwerkdienste sichern Marktführerschaft

Im Jahr 2025 entfielen auf verwaltete Netzwerkdienste 33,72 % des Gesamtumsatzes, was die Konnektivitätsoptimierung zum größten Beitragsfaktor der Gesamtnachfrage macht. Unternehmen modernisieren weiterhin SD-WAN- und Zero-Trust-Architekturen, um hybrides Arbeiten und latenzempfindliche SaaS-Anwendungen zu unterstützen. Das parallele Wachstum bei der Edge-Orchestrierung mit einer CAGR von 11,33 % spiegelt die zunehmende Sensordichte und Echtzeit-Analytik in Fertigungsbetrieben wider. Der Markt für verwaltete IT-Infrastrukturdienste belohnt Anbieter, die Campus-, Branch-, Cloud- und Edge-Monitoring in einheitliche Observability-Stacks integrieren.

Die Netzwerkmodernisierung verankert auch höherwertige Cross-Selling-Möglichkeiten. Sobald Leitungen und Router unter das Remote-Management eines MSP fallen, folgen angrenzende Dienste wie SASE-Gateways, Firewall-as-a-Service und KI-basierte Datenverkehrsoptimierung. Virtualisierung, Speicher- und Serververwaltung behalten eine stetige Nachfrage, da Legacy-Hardware rationalisiert wird, allerdings sinken die Margen aufgrund der Kommoditisierung. Im Gegensatz dazu gewinnt das Cloud-Infrastruktur-Management auf der Grundlage von Multicloud-FinOps, dem Management der Sicherheitslage und der Abstimmung von KI-Workloads an Bedeutung. Anbieter, die diese Ebenen in integrierten Blueprints bündeln, werden überproportionale Budgetanteile gewinnen, da der Markt für verwaltete IT-Infrastrukturdienste reift.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Adoption beschleunigt die Marktexpansion

Großunternehmen erzielten 60,55 % der Abrechnungen im Jahr 2025, was auf komplexe multiregionale Umgebungen zurückzuführen ist, die eine 24×7-Überwachung erfordern. Kleine und mittlere Unternehmen verzeichnen jedoch nun eine CAGR von 9,28 % bis 2031 und profitieren von Abonnementpreisen, die Rechenzentrumsinvestitionen überflüssig machen. Cloud-Marktplätze und Self-Service-Portale ermöglichen es einem Einzelhändler mit 500 Mitarbeitern, verwaltete Firewalls, Backups und Observability innerhalb weniger Stunden einzurichten.

Die daraus resultierende Demokratisierung fördert das Netto-Neukunden-Wachstum im Markt für verwaltete IT-Infrastrukturdienste. Für MSPs steigert das Onboarding von kleinen und mittleren Unternehmen die Volumeneffizienz, obwohl der durchschnittliche Umsatz pro Nutzer (ARPU) geringer ist als bei globalen Konten. Skaleneffekte hängen daher von Automatisierung und KI-Chatbots ab, die den manuellen Ticketbearbeitungsaufwand minimieren und gleichzeitig die Einhaltung von Service-Level-Vereinbarungen (SLA) gewährleisten. Mit der Weiterentwicklung der Verbrauchsmodelle werden flexible Laufzeiten und modulare Bundles entscheidend für die Gewinnung von KMU-Verträgen bleiben.

Nach Bereitstellungsmodell: Hybrid-Strategien gestalten Infrastrukturansätze neu

Reine Cloud-Umgebungen repräsentieren heute einen Anteil von 66,88 %, doch Hybrid-Architekturen wachsen am schnellsten mit einer CAGR von 10,52 %. Regulierte Workloads, latenzarme Fertigungsanwendungen und Datensouveränitätsvorgaben halten kritische Systeme On-Premises oder in dedizierten Colocation-Cages. MSPs orchestrieren daher Policy-Engines, die den Datenverkehr dynamisch zwischen privaten Clustern, Hyperscaler-Regionen und Edge-Knoten routen.

Dieser Wandel festigt die Rolle einheitlicher Steuerungsebenen, Identity-Brokering und Kostentransparenz-Dashboards über verschiedene Clouds hinweg. Unternehmen schätzen Partner, die zertifizierte Experten für AWS, Azure und Oracle mit ITIL-Prozessen und lokaler Compliance-Expertise verbinden. On-Premises-Footprints stagnieren nicht länger; sie integrieren sich mit verwalteten Kubernetes-Distributionen und NVMe-over-Fabrics, um Legacy-Performance-Anforderungen zu erfüllen. Die Komplexität erhöht die Dienstleistungsintensität und vergrößert die Marktgröße des Markts für verwaltete IT-Infrastrukturdienste für Hybrid-Management-Angebote.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt die Beschleunigung der digitalen Transformation an

IT und Telekommunikation blieb im Jahr 2025 mit 25,75 % der führende Umsatzbeitrag, da Netzbetreiber den Netzwerk-Lebenszyklus-Betrieb auslagern und OTT-Player die CDN-Optimierung abgeben. Die CAGR von 9,54 % im Gesundheitswesen spiegelt jedoch robuste Investitionen in Telemedizin, KI-gestützte Bildgebung und sichere Interoperabilität elektronischer Patientenakten wider. Anbieter suchen MSPs mit HIPAA-Zertifizierung und Echtzeit-Ransomware-Reaktionsfähigkeiten.

Die Sektoren BFSI, Fertigung, Einzelhandel und Energie zeigen differenzierte, aber solide Entwicklungen. Banken ersetzen monolithische Kernsysteme durch Cloud-fähige Microservices, die eine rund-um-die-Uhr verwaltete Observability erfordern. Die Automobil- und diskrete Fertigungsindustrie setzt Edge-Orchestrierung ein, um Predictive Maintenance und digitale Zwillinge zu ermöglichen, was die ausgelagerte Nachfrage steigert. Energieversorger modernisieren SCADA-Netze durch verwaltetes privates LTE und OT-Cybersicherheitsangebote. Solche Vertikalisierungsstrategien vergrößern das Marktchancenspektrum des Markts für verwaltete IT-Infrastrukturdienste weiter.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Umsatzanteil von 34,12 %, was die frühe Marktreifeentwicklung beim Workload-Outsourcing und strenge Service-Level-Vereinbarungen widerspiegelt, die ergebnisbasierte Verträge begünstigen. Multinationale Unternehmen aus den Vereinigten Staaten führen mehrjährige Verlängerungen durch, die Cloud-Migration, KI-Co-Entwicklung und Zero-Trust-Aktivierung umfassen. Kanadische Unternehmen priorisieren Hybrid-Plattformen zur Gewährleistung der Datenhoheit, und mexikanische Hersteller setzen verwaltete Campus-Netzwerke ein, die auf Automotive-4.0-Produktionslinien ausgerichtet sind. Der Anbietterwettbewerb ist hier intensiv, was zur Konsolidierung mittelgroßer MSPs und Telekommunikationsunternehmen führt.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,12 % bis 2031 wachsen, das schnellste regionale Tempo im Markt für verwaltete IT-Infrastrukturdienste. Chinas staatlich gefördertes Digitalisierungsprogramm lenkt verwaltete Ausgaben in Smart-Factory-Plattformen. Japanische Unternehmen experimentieren mit KI-Clustern in privaten Clouds, um Produktinnovationszyklen zu beschleunigen, während Indiens inländische Start-ups verbrauchsbasierte verwaltete Kubernetes-Cluster direkt aus der Cloud übernehmen. Australien, Südkorea und die ASEAN-5-Volkswirtschaften erleben einen Sprungwachstum (Leapfrog), da Unternehmen Legacy-Rechenzentren überspringen und direkt auf SaaS und verwaltete Edge-Knoten setzen.

Wettbewerbslandschaft

Der Markt weist nun drei Wettbewerbsebenen auf. Erstens bündeln globale Systemintegratoren Beratung, Transformation und verwaltete Betriebsleistungen, oft über proprietäre Plattformen, die Multicloud- und Edge-Assets orchestrieren. Zweitens nutzen fokussierte verwaltete Spezialisten wie telekommunikationsverankerte MSPs tiefes Netzwerk-Know-how, um Konnektivität, SASE und IoT zu adressieren. Drittens setzen Cloud-native Herausforderer auf serverlose Automatisierung und KI, um wartungsarme, margenstarke Betriebsmodelle mit schlanken Teams bereitzustellen. Die Akquisitionsdynamik bleibt lebhaft, wobei größere Akteure KI-Ops-Start-ups und regionale Boutique-Anbieter kaufen, um Portfoliolücken zu schließen und lokale Lieferkapazitäten zu sichern.

Die strategische Differenzierung verlagert sich hin zu KI-unterstützter Problembehebung, CO₂-neutralem Hosting und branchenspezifischen Vorlagen, die die Zeit bis zur Wertschöpfung beschleunigen. Eine Fünfjahres-Verlängerung zwischen einem globalen Reifenhersteller und seinem MSP unterstreicht, wie Kunden gemeinsame Innovations-Roadmaps gegenüber dem Status als Vorzugslieferant schätzen. Multicloud-Allianzen wie Oracle-Microsoft verstärken den Wettbewerbsschutz, indem sie gemeinsam entwickelte Dienste tiefer in Kundenumgebungen einbetten. Gleichzeitig investieren Konsortien unter der Führung von Microsoft und BlackRock Milliarden in Rechenzentrumkapazitäten der nächsten Generation und stärken so die Lieferkettenvorteile für Hyperscaler-orientierte MSPs. Trotz moderater Konsolidierung halten mehr als 200 regionale Anbieter Nischenpositionen, was einen gesunden Preis-Leistungs-Wettbewerb im Markt für verwaltete IT-Infrastrukturdienste aufrechterhält.

Marktführer im Bereich verwaltete IT-Infrastrukturdienste

Fujitsu Limited

Verizon Communications Inc.

Microsoft Corporation

IBM Corporation

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kyndryl Holdings, Inc. startete KI-Private-Cloud-Dienste für Unternehmen und bietet durchgängige Beratung und sicheres KI-Workload-Hosting für Kunden aus den Bereichen Finanzwesen, Gesundheitswesen und Fertigung.

- März 2025: Oracle und Microsoft erweiterten Oracle Database@Azure mit neuen Diensten und einer breiteren regionalen Abdeckung, um der Nachfrage nach Multicloud-Datenplattformen gerecht zu werden.

- November 2024: Kyndryl Holdings, Inc. und Microsoft Corporation führten Mainframe-Modernisierungs- und generative KI-Dienste ein, um Unternehmen bei der Migration von Legacy-Workloads in die Microsoft Cloud zu unterstützen.

- November 2024: Kyndryl Holdings, Inc. eröffnete eine KI-Private-Cloud in Japan, unterstützt von Dell Technologies Inc. und NVIDIA, um strenge Anforderungen an die Datenhoheit zu erfüllen.

Globaler Berichtsumfang des Markts für verwaltete IT-Infrastrukturdienste

IT-Infrastruktur bezeichnet die Kombination aus Hardware, Software, Netzwerkressourcen und Diensten, die für den Betrieb einer unternehmensweiten IT-Umgebung erforderlich sind. IT-Infrastruktur ist in der Regel organisationsintern und wird innerhalb der Unternehmensräumlichkeiten eingesetzt. Mit der Weiterentwicklung der IT-Lieferkette sind Unternehmen jedoch in der Lage, ihre Infrastrukturanforderungen auszulagern. Bei verwalteten Diensten übernimmt ein externer Dienstleister die täglichen IT-Infrastrukturanforderungen einer Organisation im laufenden Betrieb, was der globalen IT-Branche zugute kommt und dabei hilft, mehrere Betriebskosten zu senken.

Der Markt für verwaltete IT-Infrastrukturdienste ist segmentiert nach Servicekategorie (Virtualisierung, Netzwerk, Speicher und Server), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellung (On-Premises und Cloud), Endnutzer (IT und Telekommunikation, Einzelhandel, Transport und Logistik, BFSI, Fertigung und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (Millionen USD) angegeben.

| Virtualisierung |

| Netzwerk |

| Speicher |

| Server |

| Cloud-Infrastruktur-Management |

| Edge-Infrastruktur-Management |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premises |

| Cloud |

| Hybrid |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Servicekategorie | Virtualisierung | |

| Netzwerk | ||

| Speicher | ||

| Server | ||

| Cloud-Infrastruktur-Management | ||

| Edge-Infrastruktur-Management | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Transport und Logistik | ||

| Gesundheitswesen | ||

| Energie und Versorgungsunternehmen | ||

| Geografische Analyse | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für verwaltete IT-Infrastrukturdienste?

Der Markt wird im Jahr 2026 auf 140,36 Milliarden USD geschätzt und soll bis 2031 auf 217,68 Milliarden USD wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 10,12 % bis 2031, getrieben von groß angelegten Programmen zur digitalen Transformation.

Welche Servicekategorie führt beim Umsatz?

Verwaltete Netzwerkdienste belegen die Spitzenposition mit einem Anteil von 33,72 % im Jahr 2025, was ihre grundlegende Rolle bei der Konnektivitätsmodernisierung widerspiegelt.

Welcher Industriesektor expandiert am schnellsten?

Das Gesundheitswesen führt mit einer CAGR von 9,54 %, da Krankenhäuser Telemedizin-Plattformen, KI-Diagnostik und sichere Cloud-Patientenakten einführen.

Seite zuletzt aktualisiert am: