Marktgröße und Marktanteil für weichmagnetische Werkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

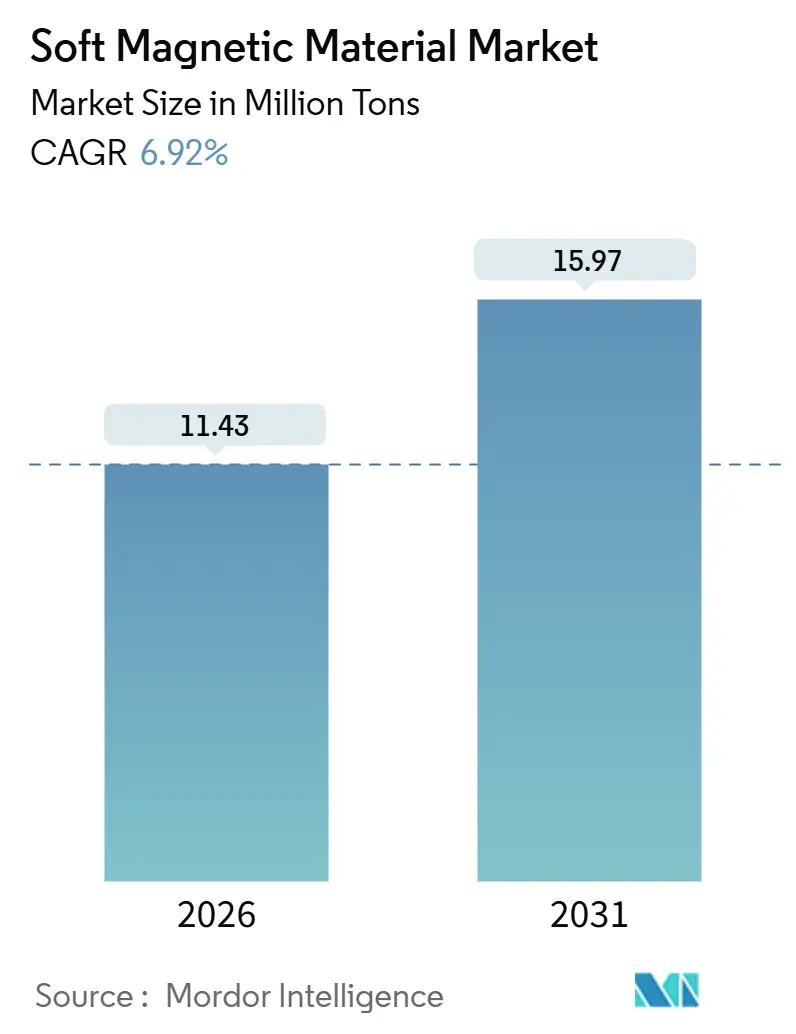

| Marktvolumen (2026) | 11.43 Millionen Tonnen |

| Marktvolumen (2031) | 15.97 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

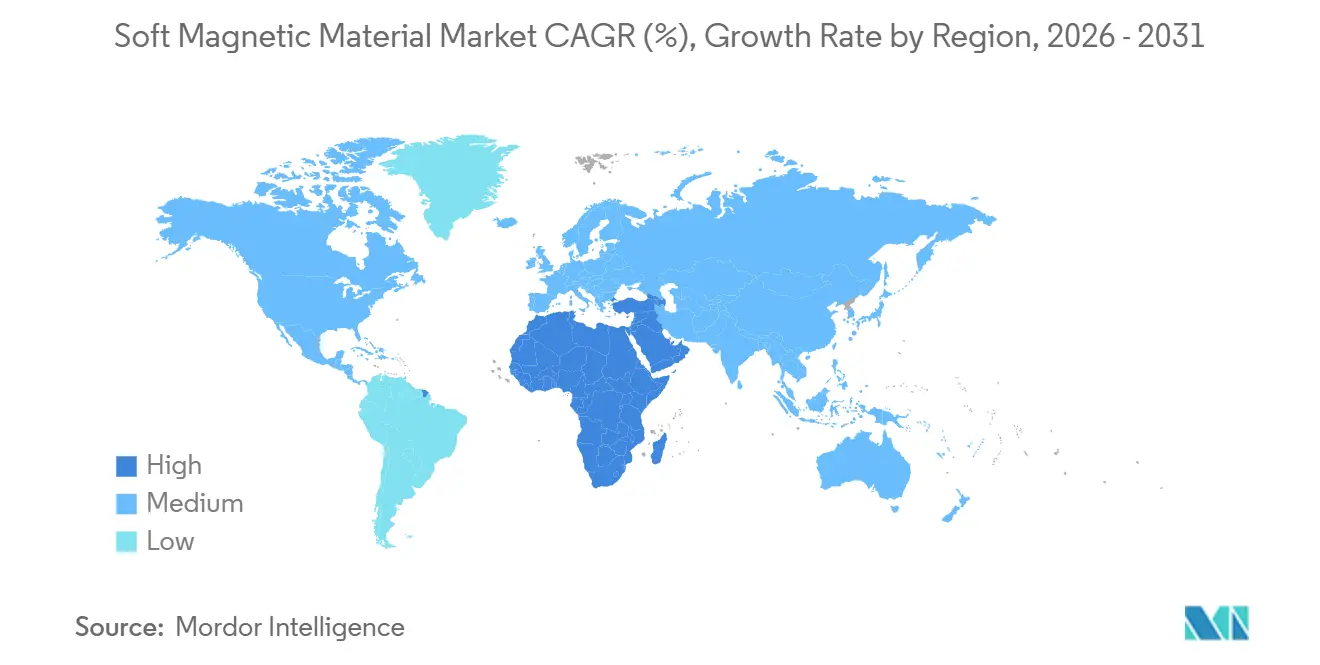

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

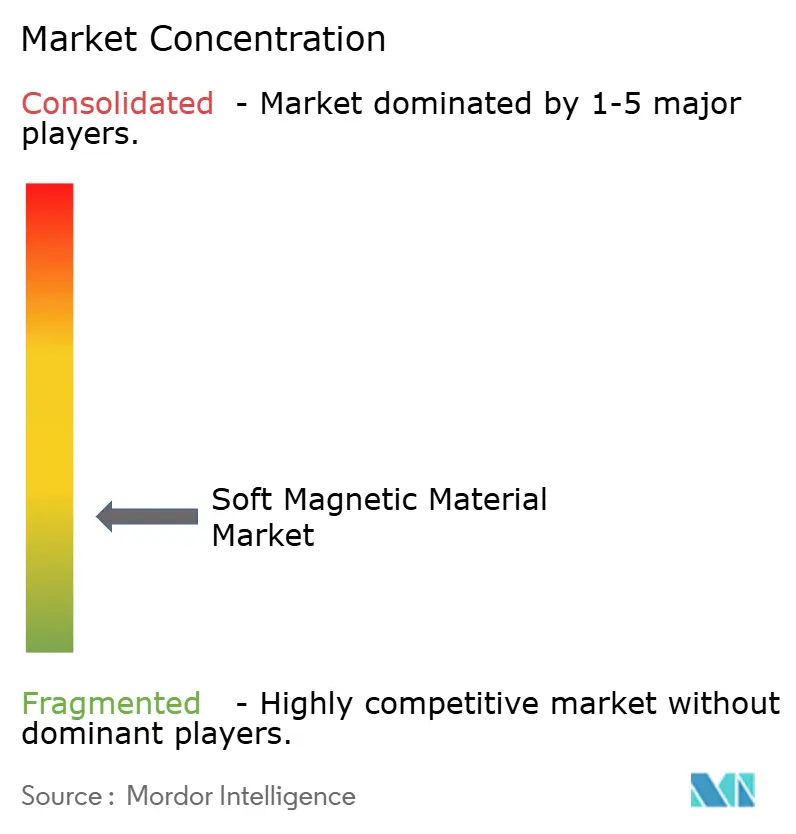

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für weichmagnetische Werkstoffe von Mordor Intelligence

Die Marktgröße für weichmagnetische Werkstoffe wird im Jahr 2026 auf 11,43 Millionen Tonnen geschätzt und soll bis 2031 15,97 Millionen Tonnen erreichen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Die rasche Elektrifizierung von Fahrzeugantriebssträngen, strenge Energieeffizienzvorschriften für Transformatoren und Motoren sowie die Migration von Leistungsstufen in der Unterhaltungselektronik hin zu Schaltfrequenzen über 100 kHz sind die primären Wachstumskatalysatoren. Elektrostahl behält sein kritisches Volumen dank seines Kostenvorteils pro Kilowatt, doch die Nachfrage nach weichmagnetischen Verbundwerkstoffen und nanokristallinen Bändern nimmt zu, da Konstrukteure auf leichtere, leisere und hochfrequentere Kerne abzielen. Asien-Pazifik dominiert den Markt für weichmagnetische Werkstoffe aufgrund des integrierten Stahlökosystems Chinas und des Transformatorenausbaus in Indien, während der Nahe Osten und Afrika als die am schnellsten wachsende Region auf der Grundlage von Netzmodernisierungsprojekten entstehen. Die Wettbewerbsdynamik verschiebt sich, da Pulvermetallurgiespezialisten und Start-ups im Bereich der additiven Fertigung durch individuelle Geometrien und dreidimensionale Flusswege Marktanteile von etablierten Stahlherstellern gewinnen.

Wichtigste Erkenntnisse des Berichts

- Nach Werkstofftyp führte Elektrostahl mit einem Marktanteil von 52,46 % am Markt für weichmagnetische Werkstoffe im Jahr 2025, während weichmagnetische Verbundwerkstoffe und fortschrittliche Ferrite bis 2031 mit einer CAGR von 7,34 % voranschreiten.

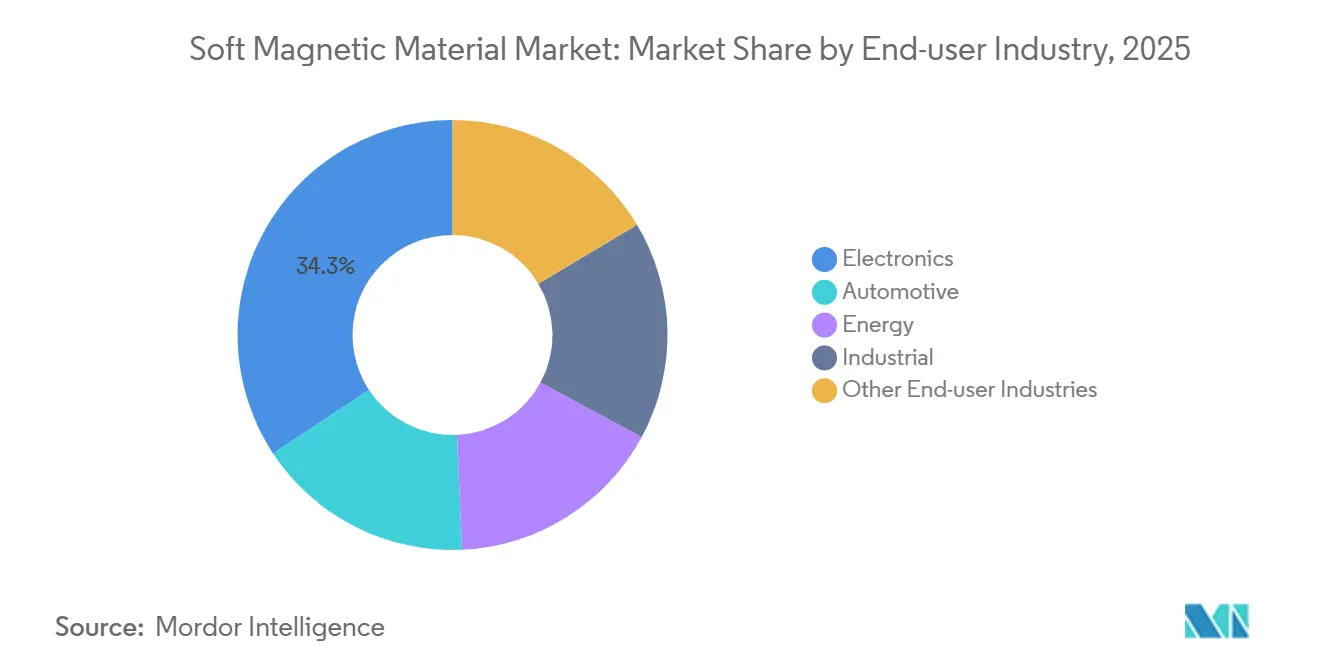

- Nach Endverbraucherbranche trug die Elektronik 34,28 % des Volumens im Jahr 2025 bei, doch die Automobilindustrie soll bis 2031 mit einer CAGR von 7,27 % expandieren, getragen von der raschen Einführung von Elektro- und Hybridfahrzeugen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 49,37 %. Der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 7,22 % expandieren – das schnellste regionale Tempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für weichmagnetische Werkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch Miniaturisierung der Elektronik | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Transformatoren und Motoren | +1.5% | EU und China, Ausweitung auf Indien und ASEAN | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Elektro- und Hybridfahrzeugantriebssträngen | +1.8% | Asien-Pazifik als Kern, Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Additive Fertigung von individuellen Kernen | +0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nanokristalline und amorphe Kerne für SiC/GaN-Leistungselektronik | +1.1% | Globale Forschung und Entwicklung, angeführt von Japan, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch Miniaturisierung der Elektronik

Da die Nachfrage nach ultrakompakten Induktoren in Smartphones, Wearables und Edge-KI-Servern steigt, orientieren sich Konstrukteure zunehmend an Schaltfrequenzen über 1 MHz[1]Apple Inc., "Apple Geschäftsbericht 2025," apple.com. Bei diesen Frequenzen weist laminierter Siliziumstahl erhebliche Wirbelstromverluste auf. Im Bereich der DC-DC-Wandler unter 100 W haben Ferritperlen, Pulverkerne und weichmagnetische Verbundwerkstoffe die Führung übernommen. Innerhalb von Leistungsversorgungsnetzwerken auf Rack-Ebene suchen Punkt-der-Last-Wandler nun nach Magnetkomponenten unter 5 mm³. Diese Präferenz hat zu einem Anstieg von Kernen mit verteiltem Luftspalt geführt, die dafür bekannt sind, die Induktivität auch unter DC-Vorspannung aufrechtzuerhalten. Lieferanten innovieren durch das gemeinsame Brennen von Nickel-Zink-Ferrit mit Niedertemperatur-Einbrand-Keramiksubstraten. Diese Integration ermöglicht die Einbettung von Kondensatoren und Magneten in Module von nur 1 mm Dicke und markiert eine entscheidende Abkehr von herkömmlichen laminierten Kernen. Das Ergebnis? Verbesserte Leistung, gekennzeichnet durch erhöhte Leistungsdichte und reduzierte elektromagnetische Störungen, was die Position fortschrittlicher Ferrite und Verbundwerkstoffe im Markt für weichmagnetische Werkstoffe festigt.

Elektrifizierung von Transformatoren und Motoren

Regulierungsbehörden haben aggressiv auf Verlustreduzierungen bei Transformatoren und Industriemotoren abgezielt. Gemäß IEC 60034-30-1 sind die Klassen IE4 und IE5 vorgeschrieben, die erhebliche Reduzierungen der Leerlaufverluste erzielen[2]Internationale Elektrotechnische Kommission, "IEC 60034-30-1," iec.ch. Zur Einhaltung wird kornorientierter Elektrostahl benötigt, der eine hohe Flussdichte bei 50 Hz aufweist. Darüber hinaus müssen nicht kornorientierte Güten für Hochfrequenz-Traktionsmotoren optimiert werden. Die Ökodesign-Erweiterung der EU umfasst nun auch Motoren unter 0,75 kW. Diese Verschiebung lenkt zusätzliche Volumina in Antriebe mit Bruchteil-Nennleistung, die traditionell auf kaltgewalzten Stahl niedrigerer Güte angewiesen waren. Auf einer anderen Front wird mit amorphen Metallstatoren experimentiert. Diese haben das Potenzial für eine bemerkenswerte Reduzierung der Kernverluste, obwohl ihre Sprödigkeit eine Herausforderung in der Fertigung darstellt. Als Ergebnis dieser regulatorischen Impulse besteht eine nachhaltige Grundnachfrage nach Elektrostahl. Gleichzeitig schaffen diese Entwicklungen Nischen für amorphe und nanokristalline Alternativen im Markt für weichmagnetische Werkstoffe.

Rasche Einführung von Elektro- und Hybridfahrzeugantriebssträngen

Batterieelektrische Fahrzeuge und Plug-in-Hybride verbrauchten im Jahr 2025 weichmagnetische Werkstoffe, wobei ein erheblicher Anteil in Traktionsmotoren floss. Jeder permanentmagneterregte Synchronmotor benötigt nicht kornorientierten Elektrostahl, und die Migration zu 800-V-Architekturen steigert den Bedarf an nanokristallinen Gleichtaktdrosseln. Ferritunterstützte Synchronreluktanzmotoren, die von führenden europäischen Automobilherstellern in den Jahren 2024–2025 kommerzialisiert wurden, verzichten auf Seltenerdmagnete, erhöhen jedoch den Anteil weichmagnetischer Werkstoffe pro Fahrzeug. Chinas Produktion von Fahrzeugen mit neuer Energie stieg im Jahr 2025, und die Produktion soll bis 2028 weiter wachsen, was eine kumulative Nachfrage über den Prognosehorizont impliziert. Dies macht die Automobilindustrie zur Wachstumschance mit dem höchsten Potenzial innerhalb des Marktes für weichmagnetische Werkstoffe.

Additive Fertigung von individuellen Kernen

Laser-Pulverbettfusion und Binderstrahlen haben die Herstellung von toroidalen und topologieoptimierten Kernen ermöglicht, was zuvor durch Stanzen oder Bandwickeln nicht erreichbar war. Ein mittels additiver Fertigung hergestellter nanokristalliner Transformatorkern erzielte eine Reduzierung der Leerlaufverluste und eine erhöhte Leistungsdichte. Derzeit bestehen noch Herausforderungen mit langsamen Aufbaugeschwindigkeiten und hohen Pulverkosten. Dennoch haben sich Luft- und Raumfahrt- sowie Medizin-OEMs als frühe Anwender etabliert, angezogen durch den Wegfall von Werkzeugen und die Vorteile konformer Kühlmerkmale. Die additive Fertigung könnte Nachfrage in Programmen mit geringem Volumen und hoher Variantenvielfalt gewinnen. Mit fortschreitenden Verbesserungen beim Durchsatz und der Pulverrückgewinnung ist die additive Fertigung bereit, ein entscheidender Differenzierungsfaktor für Lieferanten in der Wettbewerbslandschaft des Marktes für weichmagnetische Werkstoffe zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Fe, Ni, Co) | -0.8% | Global, mit akuten Auswirkungen auf Permalloy- und Supermalloy-Hersteller in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Substitutionswettbewerb (laminierte Legierungen, Pulverkerne) | -0.4% | Global, konzentriert auf Mittelfrequenzanwendungen (10–100 kHz) in der Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| Kostensteigerung durch EMV- und Sicherheitskonformität | -0.3% | Global, am stärksten in der EU und Nordamerika aufgrund der strengen Durchsetzung der IEC-61000-Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Fe, Ni, Co)

Die Nickelpreise schwankten in den Jahren 2024–2025, während auch Kobalt erhebliche Schwankungen erlebte, was die Margen der Nickel-Permalloy-Hersteller unter Druck setzte. Siliziummetallzuschläge für Elektrostahl stiegen Anfang 2025 nach Stromabschaltungsmaßnahmen in den Provinzen Yunnan und Sichuan stark an und destabilisierten die Kostenstrukturen weiter. Mehrere westliche Werke drosselten ihre Kapazitäten oder reformulierten ihre Produkte in Richtung Eisen-Kobalt-Legierungen, was eine Versorgungsunsicherheit schuf, die OEMs dazu veranlasst, Doppellieferanten zu nutzen oder rückwärts zu integrieren. Obwohl Eisenerz relativ stabil blieb, führte die Nickel- und Kobaltvolatilität zu einer Belastung der CAGR des Marktes für weichmagnetische Werkstoffe.

Substitutionswettbewerb und Kostensteigerung durch EMV-Konformität

Pulverkerne und Ferrite mit verteiltem Luftspalt erodieren den Marktanteil von Siliziumstahl unterhalb von 100 kHz, indem sie geringere Wirbelstromverluste und komplexe Formen trotz höherer Rohstoffkosten bieten. IEC 61000-4-8 schreibt nun Tests zur Magnetfeldimmunität vor, was Abschirmung oder Kernneukonstruktion pro Wechselrichter erfordert und Produktzyklen verlängert. Zertifizierungsgebühren belasten kleine Hersteller und konsolidieren die Nachfrage bei vertikal integrierten Akteuren. Der kombinierte Aufwand mindert das Wachstum der prognostizierten CAGR im gesamten Markt für weichmagnetische Werkstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkstofftyp: Volumen verankert in Elektrostahl, Innovation angeführt von Verbundwerkstoffen

Elektrostahl erfasste 52,46 % des Volumens im Jahr 2025, gestützt durch kornorientierte Güten, die hohe Flussdichte und geringe Kernverluste erzielen. Um der steigenden Nachfrage nach Traktionsmotoren gerecht zu werden, haben Hersteller ihre Kaltwalzkapazitäten in den Jahren 2024 und 2025 ausgebaut. Kobaltlegierungen, die in der Luft- und Raumfahrt geschätzt werden, halten Curie-Punkte von über 900 °C aufrecht. Während eisenbasierte Pulverkerne für Mittelfrequenzinduktoren geeignet sind, ist ihre Permeabilität auf Werte unter 200 begrenzt. Andererseits schreiten weichmagnetische Verbundwerkstoffe und fortschrittliche Ferrite bis 2031 mit einer CAGR von 7,34 % voran. Nickel-Zink- und Mangan-Zink-Ferrite, die die EMV-Unterdrückung dominieren, fanden breite Anwendung. Diese Landschaft positioniert Elektrostahl als volumenmäßigen Eckpfeiler, während Verbundwerkstoffe und nanokristalline Legierungen Prämienmargen erzielen, was eine strategische Investitionslandschaft im Markt für weichmagnetische Werkstoffe von 2026 bis 2031 hervorhebt.

Nach Endverbraucherbranche: Elektronik führt den Anteil an, Automobilindustrie treibt das Wachstum an

Die Elektronik machte 34,28 % der Nachfrage im Jahr 2025 aus, was die enorme Anzahl von Induktoren und Filtern in Netzteilen, Rechenzentrumsgestellen und Mobilgeräten widerspiegelt. Das Stückwachstum ist moderat, aber die Miniaturisierung lenkt den Mix in Richtung hochwertiger Ferrite. Automobilanwendungen expandieren mit einer CAGR von 7,27 %, wobei batterieelektrische Fahrzeuge nun mehr Magnete im Vergleich zu Fahrzeugen mit Verbrennungsmotor einsetzen.

Im Jahr 2025 wurde der Verbrauch in der Energieinfrastruktur durch UHV-Leitungen in China und Indien angetrieben, die hochwertigen kornorientierten Stahl erfordern. Industriemotoren und Automatisierung verzeichneten eine erhöhte Nachfrage, wobei Upgrades auf IE4/IE5 den Bedarf an nicht kornorientiertem Stahl steigerten. Während Nischenanwendungen in der Medizintechnik und Telekommunikation zusammen einen kleineren Anteil am Volumen ausmachen, erzielen sie aufgrund ihrer strengen Leistungsanforderungen erhöhte Preise. Dieses vielfältige Verbrauchsprofil unterstreicht die Notwendigkeit von Multi-Werkstoff-Portfolios im Markt für weichmagnetische Werkstoffe, um ein Gleichgewicht zwischen Skalierung und Rentabilität zu erzielen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 49,37 % des globalen Volumens und damit einen bedeutenden Anteil am Gesamtvolumen. Chinas Produktion von Elektrostahl und Japans Expertise bei nanokristallinen Bändern waren entscheidend. Indien, mit seinem Verbrauch von kornorientiertem Stahl für Transformatoren, baut lokale Werkskapazitäten aus, um Importe zu reduzieren. In den Jahren 2024–2025 zogen ASEAN-Nationen erhebliche ausländische Direktinvestitionen für die Herstellung von Magnetwerkstoffen an, da Produzenten näher an Automobilmontagestandorte rückten.

Nordamerika, das einen bemerkenswerten Anteil der Nachfrage im Jahr 2025 auf sich vereinte, wurde von Sektoren wie Elektrofahrzeugantriebssträngen, Rechenzentrumsexpansionen und der Elektrifizierung der Luft- und Raumfahrt angetrieben. Dank des Inflationsreduzierungsgesetzes entstehen neue Elektrostahllinien, hervorgehoben durch Arnold Magnetic Technologies' Kapazitätserweiterung im Jahr 2025. Europa, mit seinem Verbrauch von Elektrostahl, navigiert strenge Ökodesign-Vorschriften, insbesondere da viele seiner Industriemotoren bis 2027 auf IE4 aufgerüstet werden sollen.

Der Nahe Osten und Afrika sind auf dem Weg zu einer CAGR von 7,22 %, gestützt durch Projekte für erneuerbare Energienetze in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika, die alle einen dringenden Bedarf an verlustarmen Transformatorkernen haben. In Südamerika ist der Markt überwiegend brasilianisch, wo die Produktion von Automobilen und weißer Ware die Nachfrage nach nicht kornorientiertem Stahl antreibt. Während Gerdau und Aperam lokale Motorenhersteller beliefern, werden kornorientierte Güten weiterhin über Importe bezogen. Diese geografische Streuung sowohl der Nachfrage als auch der Kapazität unterstreicht den kritischen Bedarf an regionalisierten Lieferketten im Markt für weichmagnetische Werkstoffe.

Wettbewerbslandschaft

Der Markt für weichmagnetische Werkstoffe ist fragmentiert. Integrierte Stahlgiganten haben Umwandlungskosten durch den Betrieb von Durchlaufglühlinien gesenkt. Führende Unternehmen in der Pulvermetallurgie übertreffen ihre Wettbewerber, indem sie weichmagnetische Verbundwerkstoffe anbieten, die nicht nur den Montageaufwand reduzieren, sondern auch komplizierte Formen ermöglichen. Lieferanten nanokristalliner Werkstoffe dominieren hochmargige Nischen, wobei ihre Bänder hohe Preise erzielen und erhebliche Bruttomargen aufweisen. In Bezug auf strategische Manöver waren Expansionen und Akquisitionen sowie Joint Ventures mit Fokus auf hochflussdichten Elektrostahl bemerkenswert. Die Landschaft der technologischen Differenzierung entwickelt sich weiter und betont nun additive Fertigung, Kerne mit Gradientenindex und anwendungsspezifisch zugeschnittene Legierungen, wodurch die Eintrittsbarrieren für Neueinsteiger im Bereich weichmagnetischer Werkstoffe erhöht werden.

Marktführer in der Branche für weichmagnetische Werkstoffe

PROTERIAL, Ltd.

TDK Corporation

JFE Steel Corporation

VACUUMSCHMELZE GmbH & Co. KG

Daido Steel Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Advanced Technology & Materials Co., Ltd. gab bekannt, dass im Jahr 2025 neue Projekte in seinem Werkstoffportfolio, einschließlich amorpher und nanokristalliner Werkstoffe, gestartet wurden. Dies soll den Markt für Magnetwerkstoffe beeinflussen.

- Februar 2025: Niterra übernahm Toshiba Materials, jetzt Niterra Materials genannt, das amorphe und weichmagnetische Geräuschunterdrückungsprodukte herstellt. Diese Übernahme soll Niterras Position im Markt stärken.

- März 2024: Cyclic Materials, ein Metallrecyclingunternehmen, ging eine Partnerschaft mit VACUUMSCHMELZE (VAC), einem Entwickler von Magnetwerkstoffen, ein, um Nebenprodukte aus Dauermagneten zu recyceln. Dies unterstützt eine nachhaltige Lieferkette für Elektrofahrzeuge, Windturbinen und Elektronik.

Berichtsumfang des globalen Marktes für weichmagnetische Werkstoffe

Ein Werkstoff, der leicht magnetisiert und entmagnetisiert werden kann, wird als weichmagnetischer Werkstoff bezeichnet. Diese Werkstoffe haben eine geringe Koerzitivfeldstärke und eine hohe Permeabilität.

Der Markt für weichmagnetische Werkstoffe ist nach Werkstofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Werkstofftyp ist der Markt in Elektrostahl, Kobalt, Eisen, Nickel und andere Werkstofftypen (weichmagnetische Verbundwerkstoffe (SMC), Weichferrit, Siliziumferrit, Permalloy, Supermalloy usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Elektronik, Automobilindustrie, Energie, Industrie und andere Endverbraucherbranchen (Telekommunikation, Medizin, Industrietransformatoren usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für weichmagnetische Werkstoffe für 17 wichtige Länder. Für jedes Segment wurden die Marktgröße und Prognosen in Volumen (Tonnen) angegeben.

| Elektrostahl |

| Kobalt |

| Eisen |

| Nickel |

| Andere Werkstofftypen (weichmagnetische Verbundwerkstoffe (SMC), Weichferrit, Siliziumferrit, Permalloy, Supermalloy usw.) |

| Elektronik |

| Automobilindustrie |

| Energie |

| Industrie |

| Andere Endverbraucherbranchen (Telekommunikation, Medizin, Industrietransformatoren usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Werkstofftyp | Elektrostahl | |

| Kobalt | ||

| Eisen | ||

| Nickel | ||

| Andere Werkstofftypen (weichmagnetische Verbundwerkstoffe (SMC), Weichferrit, Siliziumferrit, Permalloy, Supermalloy usw.) | ||

| Nach Endverbraucherbranche | Elektronik | |

| Automobilindustrie | ||

| Energie | ||

| Industrie | ||

| Andere Endverbraucherbranchen (Telekommunikation, Medizin, Industrietransformatoren usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle globale Nachfrage nach weichmagnetischen Werkstoffen und welches Wachstum wird bis 2031 erwartet?

Der weltweite Verbrauch beträgt im Jahr 2026 11,43 Millionen Tonnen und soll bis 2031 15,97 Millionen Tonnen erreichen, was einer CAGR von 6,92 % entspricht.

Wie verändern Elektrofahrzeuge den Verbrauch weichmagnetischer Werkstoffe?

Jedes batterieelektrische Fahrzeug verwendet Magnetkerne, und die steigende Elektrofahrzeugproduktion fügt zwischen 2026 und 2031 inkrementelle Nachfrage hinzu.

Welches Materialsegment expandiert innerhalb der weichmagnetischen Werkstoffe am schnellsten?

Weichmagnetische Verbundwerkstoffe und fortschrittliche Ferrite wachsen bis 2031 mit einer CAGR von 7,34 % und übertreffen damit traditionellen Elektrostahl.

Warum ist Asien-Pazifik der dominierende Produktionsstandort für weichmagnetische Werkstoffe?

Chinas integrierte Stahlwerke, Indiens Transformatorenausbau und die kosteneffizienten Werke in ASEAN geben der Region fast die Hälfte des globalen Volumens.

Wie wirken sich Rohstoffpreisschwankungen auf Lieferanten weichmagnetischer Werkstoffe aus?

Die Volatilität der Nickel- und Kobaltpreise hat die Permalloy-Margen beeinträchtigt und einige Hersteller dazu veranlasst, entweder ihre Kapazitäten zu drosseln oder ihre Legierungen neu zu formulieren.

Seite zuletzt aktualisiert am: