Metamaterialien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

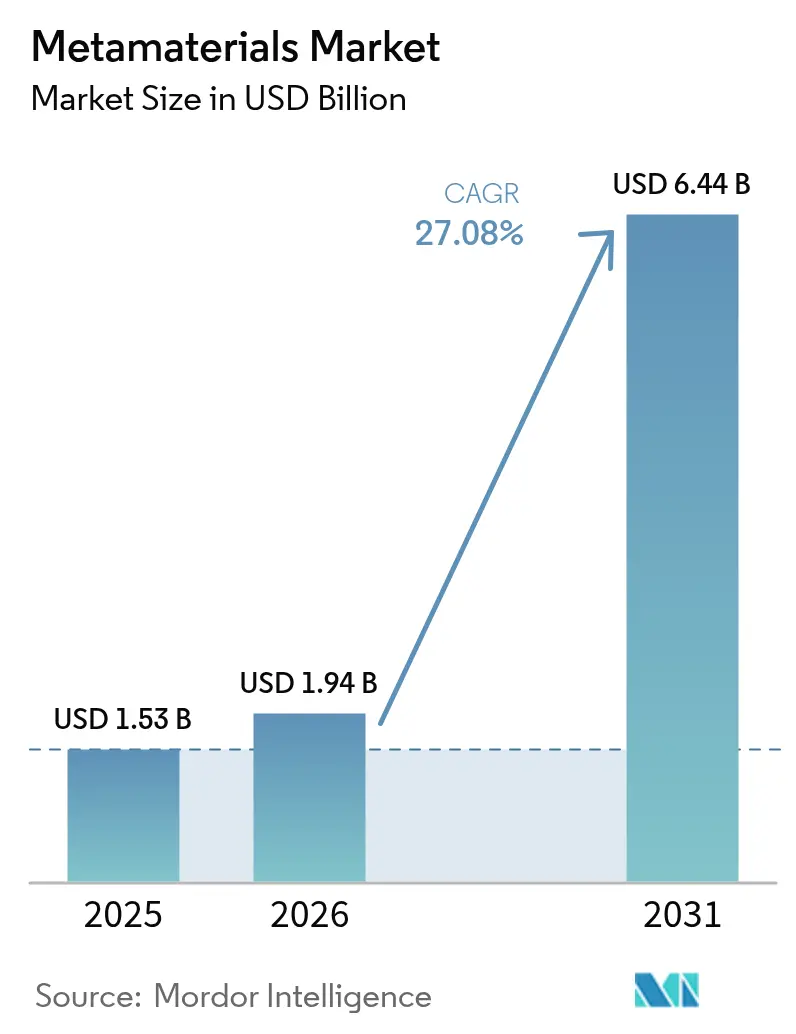

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 6.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.08% CAGR |

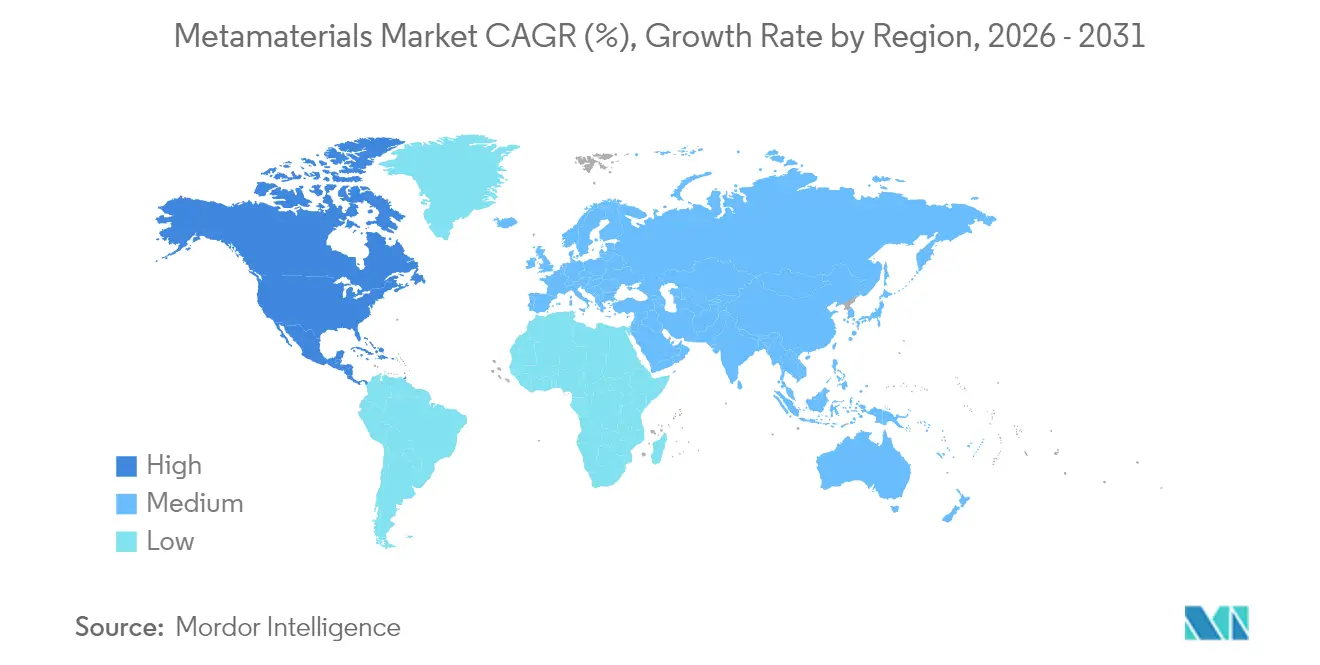

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

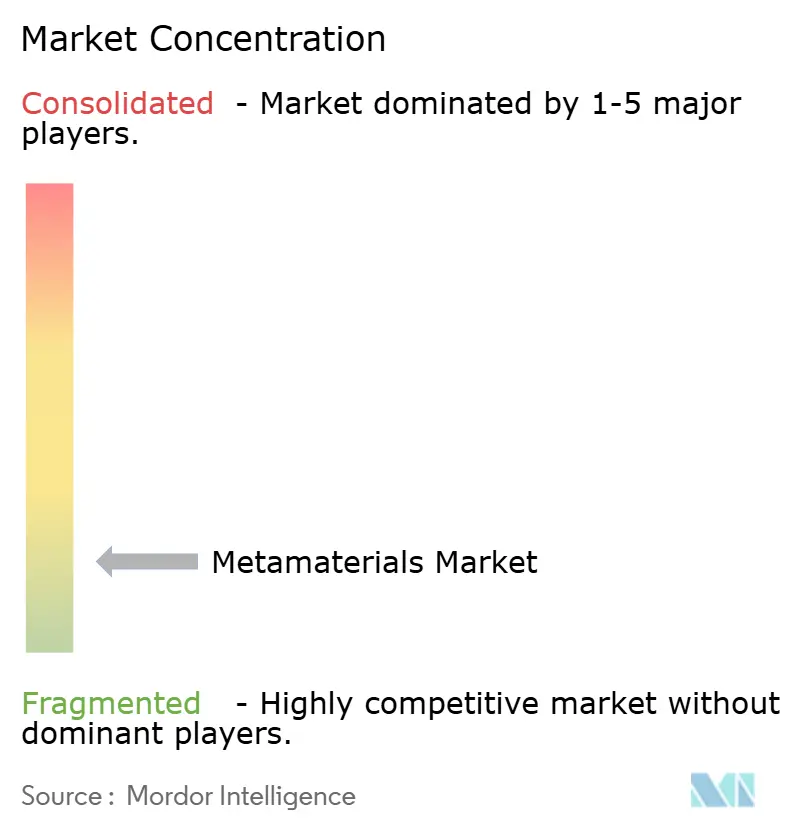

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metamaterialien Marktanalyse von Mordor Intelligence

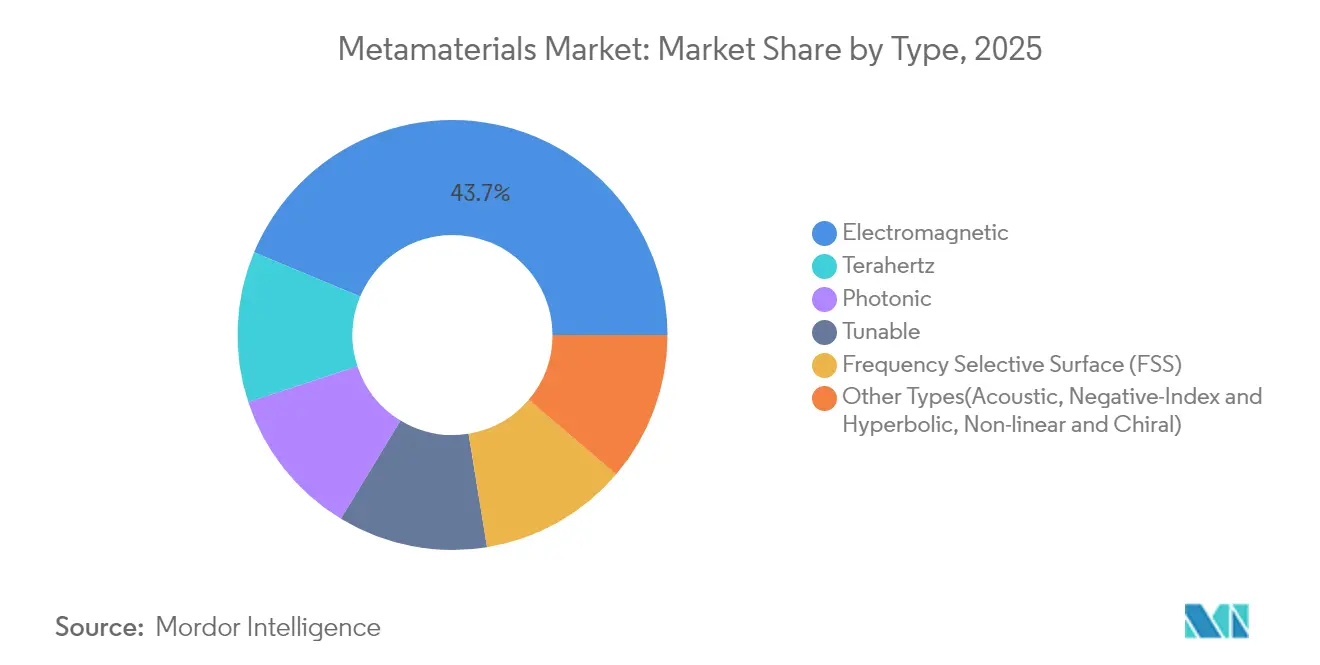

Die Marktgröße für Metamaterialien wird im Jahr 2026 auf 1,94 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,53 Milliarden USD, mit Prognosen für 2031 von 6,44 Milliarden USD, was einem Wachstum von 27,08% CAGR über den Zeitraum 2026–2031 entspricht. Nordamerika hält mit 35,88% den führenden regionalen Anteil und ist gleichzeitig das am schnellsten wachsende Gebiet, angetrieben durch einen CAGR von 28,92% bis 2030. Die Nachfrage konzentriert sich auf den Ausbau von 5G/6G-Netzen, Anforderungen an militärische Tarnung und energieeffiziente Geräte. Elektromagnetische Metamaterialien machen 44,19% des Umsatzes aus, dank ihrer vielseitigen Rolle bei Antennen und frequenzselektiven Oberflächen. Antennen- und Radarsysteme beanspruchen bereits 62,94% der Ausgaben, und Käufer aus der Luft- und Raumfahrt sowie Verteidigung tragen 54,19% der Endverbrauchernachfrage bei. Das Wettbewerbsfeld bleibt fragmentiert, da Nischenspezialisten proprietäre Designs kommerzialisieren. Hohe Herstellungskosten und begrenzte Standardisierung hemmen nach wie vor eine breitere Akzeptanz, doch rasche Fortschritte in der additiven Fertigung und Nanofabrikation schränken diese Hindernisse zunehmend ein.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten elektromagnetische Metamaterialien mit einem Umsatzanteil von 43,72% im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 28,85% wachsen.

- Nach Anwendung erfassten Antennen- und Radarsysteme im Jahr 2025 einen Marktanteil von 62,47% am Metamaterialien Markt und expandieren bis 2031 mit einem CAGR von 28,94%.

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 53,40% an der Marktgröße für Metamaterialien und wird bis 2031 voraussichtlich einen CAGR von 30,05% verzeichnen.

- Nach Region kontrollierte Nordamerika im Jahr 2025 35,45% der Umsätze im Metamaterialien Markt, während Asien-Pazifik mit 27,72% den zweithöchsten CAGR bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Metamaterialien-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von 5G- und 6G-Netzen | +1.5% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Fortschritte in Nanotechnologie und Materialwissenschaft | +1.2% | Global; Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konvergenz von Quantencomputing und Photonik | +0.9% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Nachfrage aus Luft- und Raumfahrt sowie Verteidigung | +1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Energieeffizienz und Nachhaltigkeit | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des 5G- und 6G-Netzplans: Metamaterialien ermöglichen Konnektivität der nächsten Generation

Auf Metamaterialien basierende Antennen definieren die Millimeterwellen-Übertragung neu, indem sie die Hardware zur Strahlsteuerung in ultradünne Schichten komprimieren und dabei Multi-Gigabit-Durchsatz aufrechterhalten. Eine digital kodierte Metaoberfläche, die bei 60 GHz demonstriert wurde, erzeugte mehrere gleichzeitige Strahlen – eine Fähigkeit, die städtische Signalblockaden mindert und die Zuverlässigkeit von 6G unterstützt. Auch Satellitenverbindungen profitieren davon; 2D-Metaoberflächen verbessern die Verbindungsbudgets für nicht-terrestrische 5G/6G-Abdeckung. Kommerzielle Anbieter sind über Laborprototypen hinausgegangen, wobei hybride Satellitenterminals rekonfigurierbare intelligente Oberflächen integrieren, um eine unterbrechungsfreie Konnektivität für mobile Plattformen zu gewährleisten. Diese Verbindung aus flacher Hardware und softwaredefinierter Steuerung positioniert den Metamaterialien Markt für anhaltende Telekommunikationsausgaben, da Netzbetreiber weltweit Hochband-Netze verdichten.

Fortschritte in Nanotechnologie und Materialwissenschaft: Präzisionstechnik auf atomarer Ebene

Bundesbehörden beantragen 2,2 Milliarden USD für 2025 im Rahmen der Nationalen Nanotechnologie-Initiative, wodurch die kumulierten Ausgaben auf über 45 Milliarden USD steigen und gemeinsame Infrastruktur für die Fertigung auf atomarer Ebene bereitgestellt wird [1]Nationale Nanotechnologie-Initiative, „NNI-Haushaltsergänzung FY25”, nano.gov. Schicht-für-Schicht-additive Methoden bauen nun abgestufte Brechungsindexprofile auf, die sich kontinuierlich über eine Oberfläche verändern und Ingenieuren ein Werkzeugset zur lokalen Anpassung von Phase, Amplitude und Polarisation bieten. Diese Präzision beschleunigt den Einsatz von Metamaterialien in Strukturzustandsüberwachern, biomedizinischen Implantaten und Radargehäusen für Kraftfahrzeuge. Frühe Produktionsversuche mit 3D-gedruckten ineinandergreifenden Blöcken zur Herstellung frequenzselektiver Absorber erreichten eine Absorptivität von 99,5% bei gleichzeitiger Reduzierung der Fertigungsschritte. Diese Durchbrüche senken die Einstiegshürden und machen eine Serienproduktion für Hersteller von Massengeräten mittelfristig realisierbar.

Wachsende Fortschritte im Quantencomputing und in der Photonik: Konvergenz schafft neue Möglichkeiten

Photonische Metamaterialien liefern die präzise Dispersionssteuerung, die für verlustarme Qubit-Verbindungen und Sub-Diffraktions-Bildgebung in Quantenprozessoren erforderlich ist. Eine Forschungsförderung von 43,7 Millionen USD am Photonikzentrum der Boston University unterstreicht das wachsende Interesse an nanophotonischen Plattformen, die Metamaterialien mit integrierter Photonik verbinden. CERN-Wissenschaftler nutzen photonische Kristalle zur Verfeinerung der Partikeldetektionsempfindlichkeit und veranschaulichen, wie Gitter mit negativem Brechungsindex schwache Quantensignaturen in lesbare Signale konzentrieren können. Graphen-basierte Terahertz-Oberflächen erweitern zudem die Quantensensorbandbreiten für biochemische Analysen. Mit der Reifung von Quanten-Roadmaps treiben diese interdisziplinären Synergien den Metamaterialien Markt in neue hochwertige Nischen.

Steigende Nachfrage aus der Luft- und Raumfahrt sowie Verteidigungsbranche: Strategische Anwendungen treiben die Akzeptanz voran

Tarnbeschichtungen, elektronisch gesteuerte Antennen und frequenzagile Radomkuppeln machen Metamaterialien für moderne Verteidigungsplattformen unverzichtbar. Eingesetzte Ausrüstung wie die Goshawk u8-Antenne bestätigt die Massenproduktion nach kommerziellen Standards bei gleichzeitiger Erfüllung strenger militärischer Zuverlässigkeitsschwellen. Leistungssprünge umfassen Antennengewinnsteigerungen von 6 dB auf 27 dB, was längere Kommunikationsreichweiten und eine geringere Abfangwahrscheinlichkeit bedeutet. Große Verteidigungsunternehmen binden Metaoberflächen-Lieferanten nun in langfristige Vereinbarungen ein und sichern so eine Pipeline für leichte Komponenten, die extremen Vibrations- und Temperaturschwankungen standhalten. Diese Partnerschaften festigen Luft- und Raumfahrt sowie Verteidigung als Ankersegment für das kurzfristige Umsatzwachstum.

Hemmnisauswirkungsanalyse des Metamaterialien-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein für den Nutzen von Metamaterialien | –0.7% | Aufstrebendes Asien-Pazifik, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Synthesekosten | –1.1% | Global; ausgeprägt in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Haltbarkeit und Standardisierung | –0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein für den Nutzen von Metamaterialien: Wissenslücke begrenzt die Marktdurchdringung

Komplexe Wellenphysikkonzepte schrecken Entscheidungsträger in Sektoren ohne dedizierte Forschungs- und Entwicklungsbudgets ab. Die US-amerikanische Nationale Wissenschaftsstiftung hat 386,67 Millionen USD für Programme zur Qualifizierung in der fortgeschrittenen Fertigung bereitgestellt, um diese Lücke durch praxisnahe Schulungen zu schließen [2]Nationale Wissenschaftsstiftung, „Haushaltsantrag FY 2025 an den Kongress”, nsf.gov. Demonstrationsprojekte, die Gewinne bei der Antennenminiaturisierung oder Geräuschdämpfung visualisieren, weiten die Akzeptanz aus, doch kleinere Unternehmen in Lateinamerika und Teilen Südostasiens stehen nach wie vor vor steilen Lernkurven.

Kosten der Synthese von Metamaterialien: Wirtschaftliche Barrieren für die Kommerzialisierung

Hochpräzisionslithografie, exotische Ausgangsstoffe und niedrige Ausbeuten treiben die Stückpreise in die Höhe und beschränken kommerzielle Einführungen auf Flaggschiffprojekte in Verteidigung und Telekommunikation. Modulare 3D-gedruckte frequenzselektive Oberflächen reduzieren Montageschritte und weisen einen Weg zur skalierbaren Produktion bei geringerer Kapitalintensität. Eine breitere Verbreitung wird von weiterer Kostensenkung und Lizenzierungsrahmen abhängen, die es OEMs ermöglichen, Metaoberflächen einzubetten, ohne eigene Reinräume errichten zu müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Metamaterialien-Markts

Nach Typ:

Elektromagnetische Metamaterialien behaupten die MarktführerschaftElektromagnetische Varianten machten 43,72% des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einem CAGR von 28,85% wachsen, was ihre Rolle als Eckpfeiler des Metamaterialien Marktes festigt. Ihre Integration in frequenzselektive Paneele, Phased-Array-Antennen und Linsen mit negativem Brechungsindex treibt eine allgegenwärtige Nachfrage in Telekommunikation und Verteidigung an. In Wertangaben repräsentierte diese Gruppe 668,92 Millionen USD der Marktgröße für Metamaterialien und ist auf dem Weg, bis 2031 die Marke von 3,06 Milliarden USD zu überschreiten. Der Aufstieg der Terahertz-Detektion, angetrieben durch Graphen-Resonatoren mit erhöhter biochemischer Empfindlichkeit, verstärkt künftige Chancen.

Aufkommende Nischen wie akustische, hyperbolische und Negativ-Index-Formate erweitern die funktionale Palette. Akustische Strukturen dämpfen Maschinenschwingungen in Industrieanlagen, unterstützt durch EU-geförderte METAVISION-Versuche. Hyperbolische Platten leiten Sub-Diffraktions-Photonen für Super-Auflösungs-Bildgebung, ein Vorteil in der medizinischen Diagnostik. Hybridstapel, die mehrere Klassen vereinen, ermöglichen multimodale Kontrolle über Schall, Wärme und Licht innerhalb eines einzigen Laminats. Das Forschungsinteresse beschleunigt daher die Diversifizierung und stärkt gleichzeitig die elektromagnetische Dominanz im großen Maßstab, was die Aktivität im Metamaterialien Markt steigert.

Nach Anwendung:

Antennen- und Radarsysteme treiben die Umsatzexpansion voranAntennen- und Radareinsätze machten 62,47% des Marktanteils im Metamaterialien Markt aus. Gewinnverbesserungen von bis zu 27 dB und reduzierte Profilhöhe erfüllen strenge 5G-, 6G- und Satellitenverbindungsbudgets. Diese Anwendung soll bis 2031 mit 28,94% wachsen und den Löwenanteil des inkrementellen Umsatzes beanspruchen. Sensoren belegen den zweitgrößten Platz, gestützt durch Doppelband-Absorber mit einer Absorption von über 99% in den S- und C-Bändern.

Tarnvorrichtungen, obwohl noch in den Anfängen, erhalten Verteidigungsforschungs- und Entwicklungsmittel für schwer beobachtbare Plattformen. Superlinsen stellen optische Beugungsgrenzen in Frage und gewinnen in der nicht-invasiven biomedizinischen Bildgebung an Bedeutung. Licht- und Schallfilter, die winkelstabile Oberflächen nutzen, wandeln lineare in zirkuläre Polarisation in 5G-Bändern um – unverzichtbar für dichte städtische Netze. Solarenergie-Ernter und elektromagnetische Absorber runden eine diversifizierte Pipeline ab und veranschaulichen den wachsenden Fußabdruck des Metamaterialien Marktes.

Nach Endverbraucherbranche:

Luft- und Raumfahrt sowie Verteidigung behaupten strategische DominanzLuft- und Raumfahrt sowie Verteidigung machten 2025 53,40% des Segmentumsatzes aus und werden bis 2031 mit einem CAGR von 30,05% wachsen. Leistungskritische Missionen setzen Metaoberflächen-Antennen wie die Goshawk u8 ein, um verschlüsselte Multi-Orbit-Konnektivität zu gewährleisten. Die Telekommunikation folgt, da Netzbetreiber bestehende Türme mit flachen Paneelen nachrüsten, die Strahlschiefstand über mmWave-Spektren mindern, was die Expansion des Metamaterialien Marktes weiter unterstützt.

Elektronik-OEMs verwenden leitfähige Gitter und Schleifen, die auf dünnen Laminaten strukturiert sind, um elektromagnetische Interferenzen in Laptops und Wearables zu unterdrücken – ein Trend, der durch Patente gestützt wird, die abstimmbare frequenzselektive Reaktionen beschreiben. Gesundheitsinnovatoren passen Metamaterial-Stents an, die ihre Compliance synchron mit arteriellen Pulsen anpassen. Automobil-, Energie- und Unterhaltungselektronik-Segmente tragen gemeinsam einen wachsenden Umsatzschwanz bei, da das Branchenbewusstsein reift und die Chancen im Metamaterialien Markt steigen.

Geografische Analyse

Metamaterialien-Markt in Nordamerika

Nordamerika verzeichnete einen Anteil von 35,45 % und die höchste regionale CAGR von 28,31 %. Bundesinvestitionen in Höhe von 386,67 Millionen USD für fortschrittliche Fertigungs- und Arbeitskräfteprogramme stärken ein robustes Innovationsökosystem. Konzentrierte Luft- und Raumfahrt-, Verteidigungs- und Telekommunikationsunternehmen sichern eine frühzeitige Nachfrage und ermöglichen es lokalen Zulieferern, Massenproduktionsmethoden zu verfeinern.

Metamaterialien-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum folgt, da Industrialisierung und Elektronikkapazitäten mit erheblicher öffentlicher Förderung zusammentreffen. Chinas strategische Technologiepläne lenken Ressourcen in 6G- und Satellitennetzwerke und beschleunigen die lokale Einführung von Metaoberflächen für Basisstations- und Mobilfunkantennen. Indiens Elektronikproduktion wuchs im Rahmen des PLI-Programms von INR 5,54 Lakh Crore (76 Milliarden USD) im Geschäftsjahr 2020–21 auf INR 9,52 Lakh Crore (115 Milliarden USD) im Geschäftsjahr 2023–24 und bietet damit einen fruchtbaren Boden für Metamaterialkomponenten in Halbleiterqualität. Japan und Südkorea verfeinern Hochfrequenz-Radarabsorber für autonome Fahrzeuge und intelligente Fabriken.

Metamaterialien-Markt in Europa

Europa hält einen beachtlichen Marktanteil dank öffentlich-privater Programme, die im Rahmen der britischen Innovationsstrategie und des deutschen Industrie-4.0-Fahrplans auf fortschrittliche Materialien abzielen. Feldversuche in der Niederfeldmagnetresonanztomographie und der industriellen Lärmminderung belegen ein florierendes Kooperationsnetzwerk. Politische Rahmenbedingungen betonen offene Testumgebungen und Standardisierung und lenken den Metamaterialien-Markt in Richtung grenzüberschreitender Skalierbarkeit.

Metamaterialien-Markt in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende Grenzmärkte dar, die durch metamaterialverstärkte Telekommunikationsinfrastrukturen veraltete Infrastrukturen überspringen. Energiegewinnende Metaoberflächen, die entfernte Sensorknoten mit Strom versorgen, entsprechen den regionalen Prioritäten zur netzunabhängigen Elektrifizierung und signalisieren ungenutztes Potenzial, sobald Kostenbarrieren abgebaut werden.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Metamaterialien Markt ist fragmentierter Natur und zeichnet sich durch eine Mischung aus spezialisierten Erfindern, Universitäts-Spin-offs und etablierten Verteidigungs- und Telekommunikationslieferanten aus, die proprietäre Designalgorithmen, abstimmbare Substrate und integrierte Pilotlinien als Wettbewerbsvorteile nutzen. Kymeta's Goshawk u8 demonstriert skalierbare Metaoberflächen-Paneele für militärische und zivile Satelliten-Breitbandanwendungen. Strategische Partnerschaften, wie die Zusammenarbeit von Multiwave Technologies mit der Universität Aix-Marseille zur Miniaturisierung tragbarer MRT-Scanner unter Verwendung von Metamaterial-Spulen, unterstreichen die Synergie zwischen Wissenschaft und Industrie. Patentanmeldungen für leitfähige Gitter mit dielektrischen Abstandshaltern unterstreichen den Wettlauf um abstimmbare frequenzselektive Filter, die für 5G-Strahlformungsmodule entscheidend sind. Große OEMs verfolgen Akquisitionen, um Metaoberflächen in Produkte wie Smartphones, Phased-Array-Radare und thermische Manager für Elektrofahrzeugbatterien zu integrieren. Mit sinkenden Kosten und reifenden Standards wird erwartet, dass sich der Markt konsolidiert und im Prognosezeitraum von fragmentierten Labors zu dominanten integrierten Lieferanten übergeht.

Marktführer im Bereich Metamaterialien

Kymeta Corporation

Echodyne Corp.

TeraView Limited

NKT Photonics A/S

Meta Materials Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Metamaterialien-Markts

- Acoustic Metamaterials Group Limited (AMG)

- Echodyne Corp.

- Evolv Technologies, Inc.

- Fractal Antenna Systems, Inc

- JEM Engineering

- Kymeta Corporation

- Meta Materials Inc.

- Metalenz, Inc.

- Metamagnetics

- Multiwave Technologies

- Nanohmics Inc.

- Nanoscribe GmbH and Co. KG

- NanoSonic, Inc.

- NKT Photonics A/S

- Pivotal Commware

- Teraview Limited

Jüngste Branchenentwicklungen im Metamaterialien-Markt

- April 2025: MIT-Ingenieure haben eine Methode entwickelt, um starke, dehnbare synthetische

Metamaterialien

zu drucken, die Anwendungen wie reißfeste Textilien und flexible Halbleiter ermöglichen. - November 2024: Kymeta Corporation hat die Goshawk u8 auf den Markt gebracht, eine hybride GEO-LEO-Flachpanel-Antenne. Mit proprietärer Metaoberflächen-Technologie gewährleistet sie eine nahtlose Kommunikation über geostationäre, erdnahe Umlaufbahn- und Mobilfunknetze.

Umfang des globalen Metamaterialien Marktberichts

Metamaterialien sind technisch entwickelte Verbundwerkstoffe, die darauf ausgelegt sind, die elektromagnetischen Eigenschaften von Materialien zu verändern, um Reaktionen zu erzielen, die in der Natur nicht beobachtet werden.

Der Metamaterialien Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in elektromagnetisch, Terahertz, abstimmbar, photonisch, FSS und weitere Typen segmentiert. Nach Anwendung ist der Markt in Antenne und Radar, Sensoren, Tarnvorrichtungen, Superlinse, Licht- und Schallfilterung und weitere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Gesundheitswesen, Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Elektronik und weitere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Markt in 16 Ländern in den wichtigsten Regionen. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Bezug auf den Umsatz (Millionen USD).

Überblick über die Segmentierung

| Elektromagnetisch |

| Terahertz |

| Photonisch |

| Abstimmbar |

| Frequenzselektive Oberfläche (FSS) |

| Weitere Typen (Akustisch, Negativ-Index und Hyperbolisch, Nichtlinear und Chiral) |

| Antenne und Radar |

| Sensoren |

| Tarnvorrichtungen |

| Superlinse |

| Licht- und Schallfilterung |

| Weitere Anwendungen (Solar, Absorber, usw.) |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation |

| Elektronik |

| Gesundheitswesen |

| Weitere Endverbraucherbranchen (Automobil und Transport, Energie und Strom, usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektromagnetisch | |

| Terahertz | ||

| Photonisch | ||

| Abstimmbar | ||

| Frequenzselektive Oberfläche (FSS) | ||

| Weitere Typen (Akustisch, Negativ-Index und Hyperbolisch, Nichtlinear und Chiral) | ||

| Nach Anwendung | Antenne und Radar | |

| Sensoren | ||

| Tarnvorrichtungen | ||

| Superlinse | ||

| Licht- und Schallfilterung | ||

| Weitere Anwendungen (Solar, Absorber, usw.) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Telekommunikation | ||

| Elektronik | ||

| Gesundheitswesen | ||

| Weitere Endverbraucherbranchen (Automobil und Transport, Energie und Strom, usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Metamaterialien Markt?

Der Metamaterialien Markt beläuft sich im Jahr 2026 auf 1,94 Milliarden USD.

Welche Region führt den Metamaterialien Markt an?

Nordamerika hält den größten Anteil von 35,45% und verzeichnet den höchsten regionalen CAGR von 28,31% bis 2031.

Welcher Anwendungsbereich generiert den meisten Umsatz?

Antennen- und Radarsysteme machen 62,47% der Ausgaben im Jahr 2025 aus und wachsen bis 2031 mit einem CAGR von 28,94%.

Warum setzen Luft- und Raumfahrt- sowie Verteidigungsunternehmen Metamaterialien ein?

Metamaterialien ermöglichen Tarnbeschichtungen, hochverstärkende flache Antennen und frequenzagile Radomkuppeln, die rauen Einsatzumgebungen standhalten.

Seite zuletzt aktualisiert am: