Marktgröße und Marktanteil für Luxus-Vinylfliesenbodenbeläge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.31 Milliarden US-Dollar |

| Marktgröße (2031) | 51.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

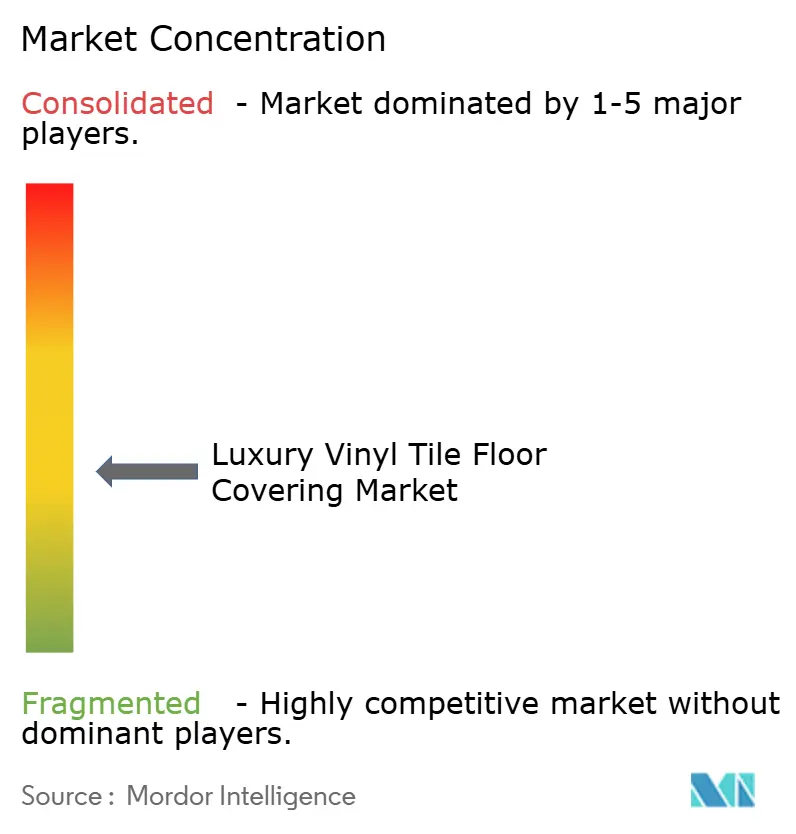

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luxus-Vinylfliesenbodenbeläge von Mordor Intelligence

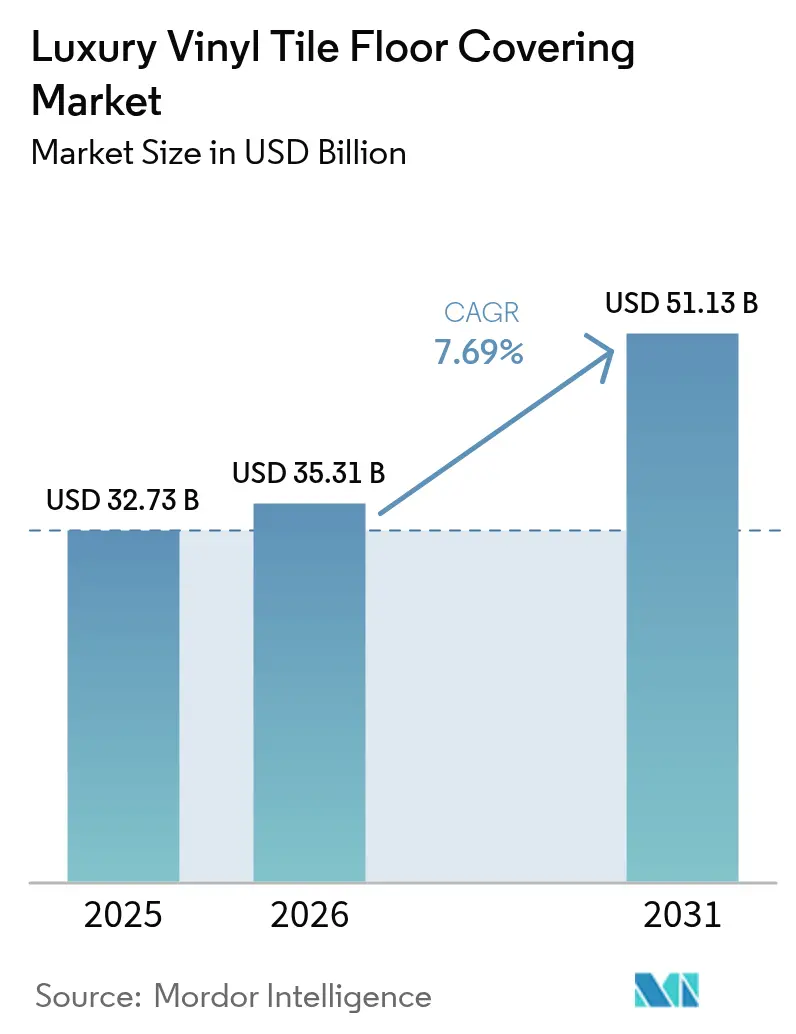

Die Marktgröße für Luxus-Vinylfliesenbodenbeläge wird voraussichtlich von USD 32,73 Milliarden im Jahr 2025 auf USD 35,31 Milliarden im Jahr 2026 steigen und bis 2031 USD 51,13 Milliarden erreichen, mit einer CAGR von 7,69 % über den Zeitraum 2026–2031. Das Wachstum im Jahr 2026 wird durch eine stetige Renovierungsaktivität im Wohnbereich und schnellere gewerbliche Renovierungen gestützt, die Starrkernprodukte wegen ihrer Feuchtigkeitsbeständigkeit und schnellen Installation bevorzugen. Starrkernformate gewinnen weiterhin an Bedeutung, da sie den Bedarf an Untergrundvorbereitung reduzieren und die Klick-Verriegelungsinstallation vereinfachen, was die Projektlaufzeiten sowohl für Hausbesitzer als auch für Facility-Manager verkürzt. Inländische Kapazitätserweiterungen in Nordamerika verkürzen Lieferzeiten und verringern das Risiko durch UFLPA-Beschlagnahmungen und Abschnitt-301-Zölle auf LVT chinesischen Ursprungs. Asien-Pazifik führt bei Marktanteil und Wachstum, mit robuster Nachfrage aus städtischen Wohnungsmodernisierungen und institutionellen Projekten, die langlebige, leicht zu reinigende und emissionsarme Oberflächen bevorzugen. Nachhaltigkeit, Materialoffenlegung sowie PVC-freie oder phthalatfreie Optionen sind in vielen Ausschreibungen im Gesundheitswesen, im Bildungsbereich und im öffentlichen Sektor mittlerweile Grundvoraussetzungen, die die Produktentwicklung und die Wettbewerbspositionierung im gesamten Markt für Luxus-Vinylfliesenbodenbeläge prägen.

Wichtigste Erkenntnisse des Berichts

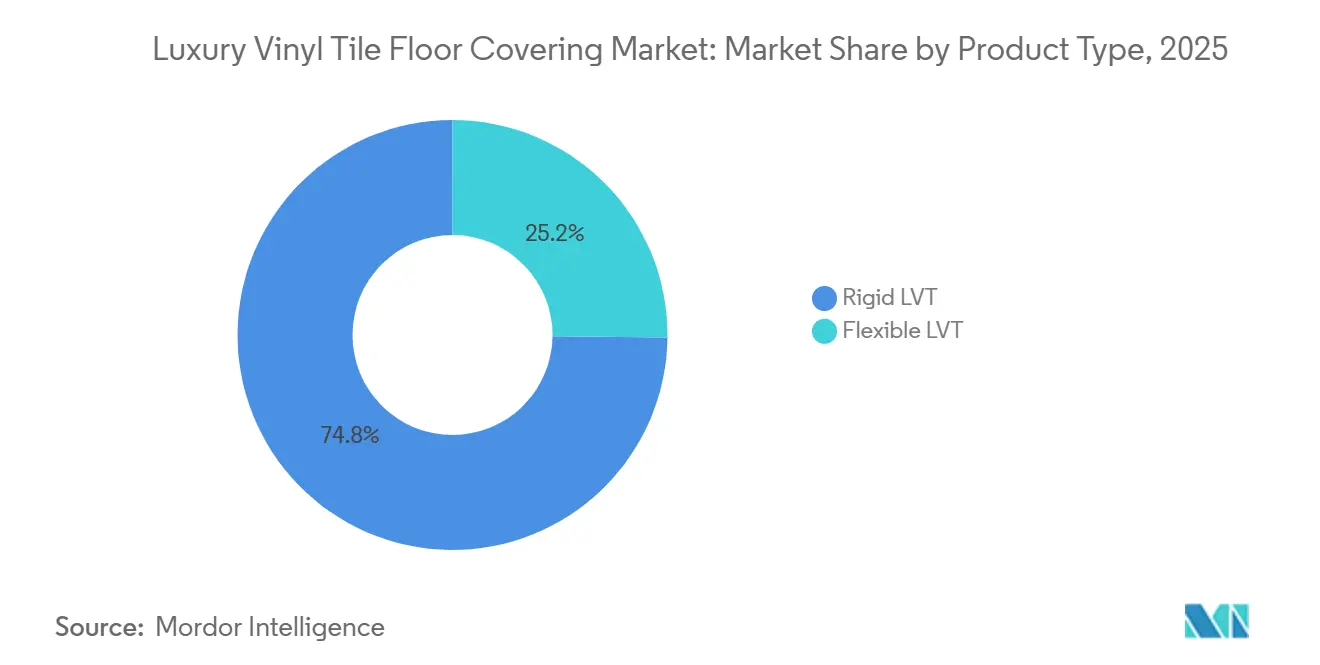

- Nach Produkttyp hielten Starrkernformate im Jahr 2025 einen Marktanteil von 74,81 % im Markt für Luxus-Vinylfliesenbodenbeläge und werden voraussichtlich bis 2031 mit einer CAGR von 9,31 % wachsen.

- Nach Installationstyp erfassten Klick-Verriegelungs- und Schwimmendverlegesysteme im Jahr 2025 einen Marktanteil von 39,61 % im Markt für Luxus-Vinylfliesenbodenbeläge, wobei für die Klick-Verriegelung bis 2031 eine CAGR von 7,91 % prognostiziert wird.

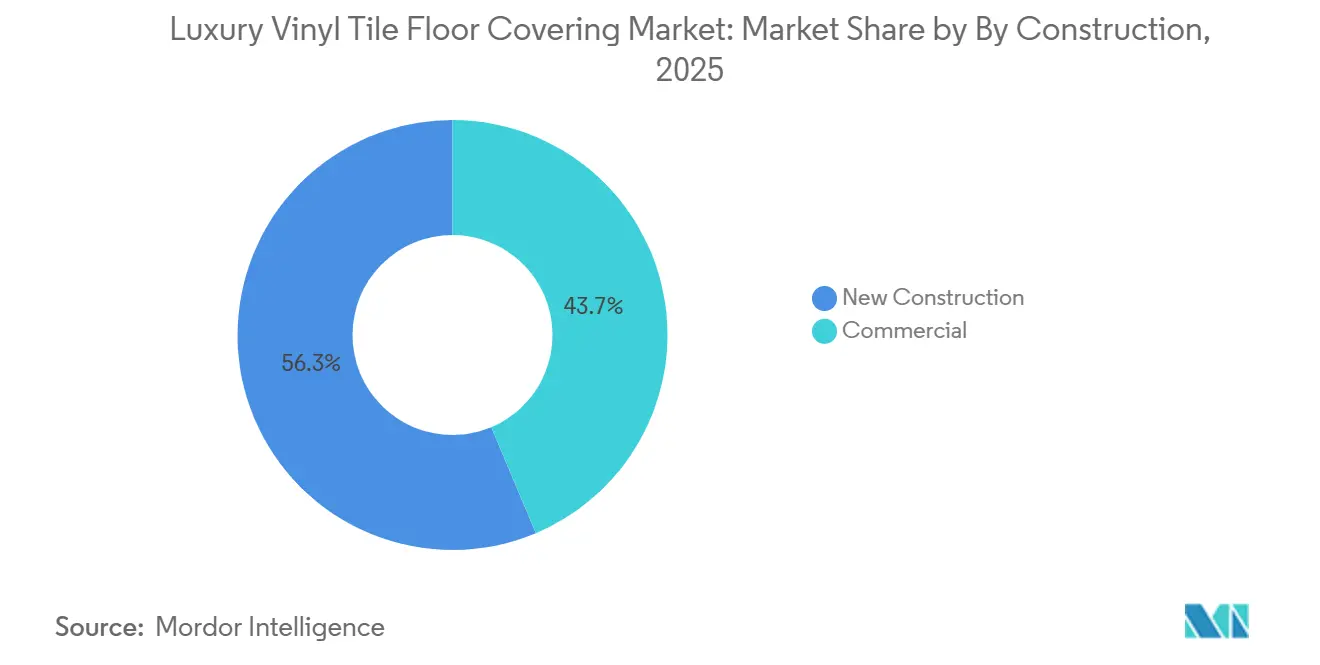

- Nach Konstruktionstyp führte der Neubau im Jahr 2025 mit einem Anteil von 56,34 % im Markt für Luxus-Vinylfliesenbodenbeläge, während Renovierung und Nachrüstung mit einer CAGR von 8,12 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfielen im Jahr 2025 67,12 % des Marktanteils im Markt für Luxus-Vinylfliesenbodenbeläge auf Wohnanwendungen, während gewerbliche Anwendungen voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen werden.

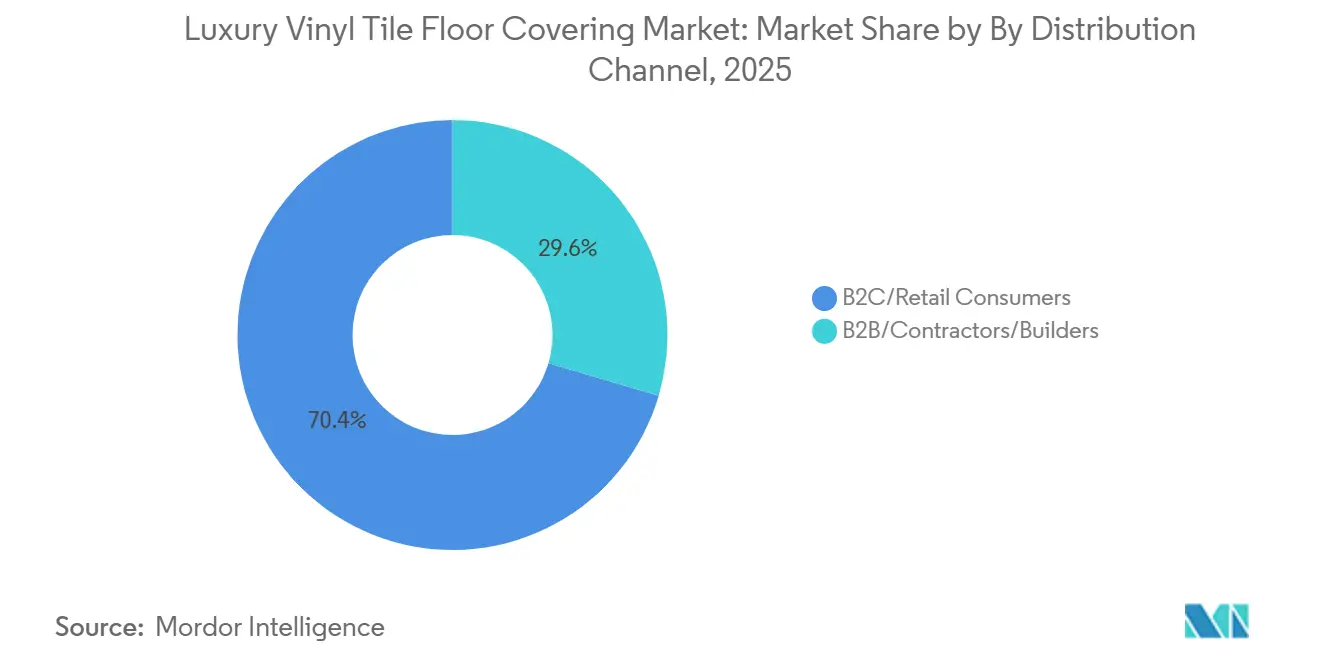

- Nach Vertriebskanal repräsentierte B2C im Jahr 2025 einen Anteil von 70,44 % im Markt für Luxus-Vinylfliesenbodenbeläge, während der B2B-Handwerker- und Bauträgerkanal voraussichtlich mit einer CAGR von 9,12 % bis 2031 wachsen wird.

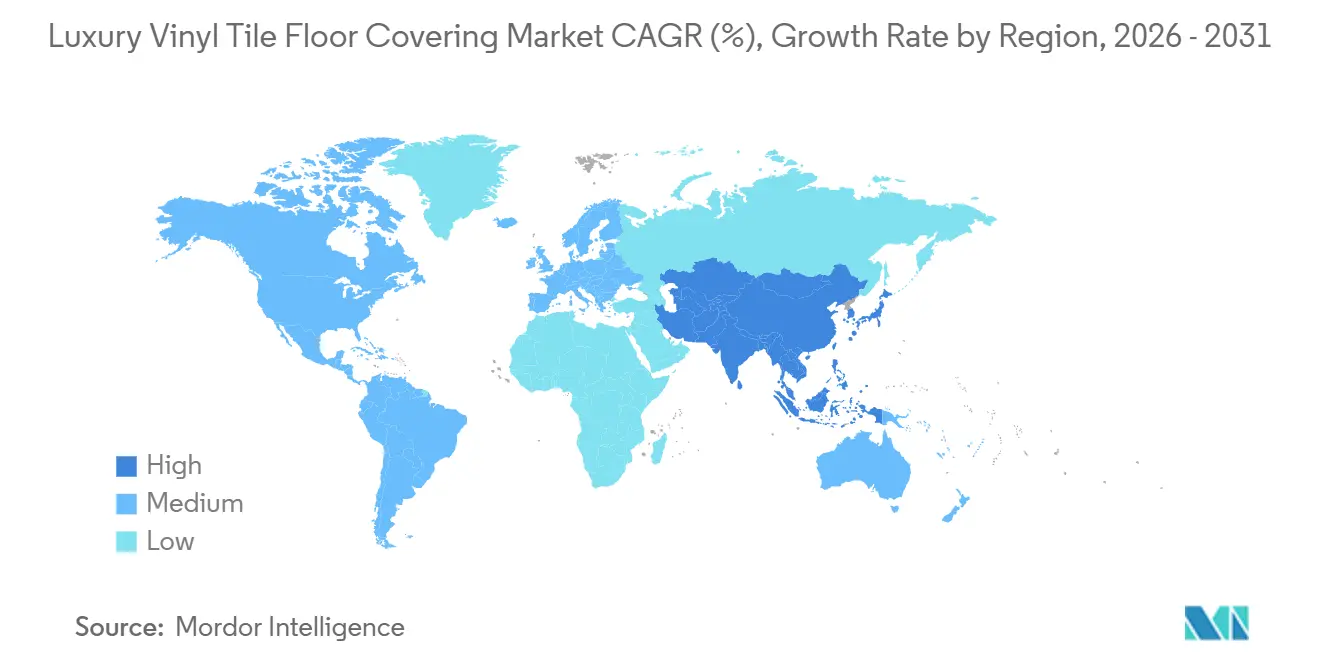

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,12 % und wird voraussichtlich das schnellste Wachstum mit einer CAGR von 8,51 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luxus-Vinylfliesenbodenbeläge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starrkernformate verdrängen Holz/Laminat bei Renovierungen | +1.8% | Global, mit Nordamerika und Europa als führende Märkte bei der Einführung | Mittelfristig (2–4 Jahre) |

| Klick-/Heimwerkerinstallation reduziert Zeit und Arbeitsaufwand bei Nachrüstungen | +1.2% | Global, besonders stark im nordamerikanischen Wohnbereich | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Nachrüstungsnachfrage nach hygienischen, VOC-armen, leicht zu reinigenden Böden | +1.5% | Nordamerika, Europa, Asien-Pazifik Gesundheits-/Einzelhandelszentren | Mittelfristig (2–4 Jahre) |

| E-Commerce-Visualisierung und Bemusterung beschleunigen die B2C-Konversion | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Inländische Kapazitätserweiterungen verringern Versorgungsrisiken und verkürzen Lieferzeiten | +1.0% | Primär Nordamerika, mit Ausstrahlungseffekten auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| PVC-freies und recyceltes LVT erschließt regulierungskonforme Nachfrage | +1.3% | Europa (REACH), Vereinigte Staaten (Proposition 65, staatliche PFAS- Gesetze), ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starrkernformate verdrängen Holz und Laminat bei Renovierungen

Starrkern-LVT, das SPC- und WPC-Konstruktionen umfasst, hielt im Jahr 2025 einen Marktanteil von 74,81 % und wird voraussichtlich bis 2031 mit einer CAGR von 9,31 % wachsen, gestützt durch Dimensionsstabilität, Feuchtigkeitsbeständigkeit und Klick-Verriegelungskompatibilität, die die Installationszeit bei Nachrüstprojekten reduziert. SPC kombiniert einen hohen Kalziumkarbonatgehalt mit PVC, um eine geringe Wärmeausdehnung und Druckleistung zu erzielen, die das Durchzeichnen über geringfügige Untergrundunregelmäßigkeiten begrenzt – was bei bewohnten Renovierungen wertvoll ist, bei denen umfangreiche Abbrucharbeiten störend sind [1]Parterre Flooring Team, "SPC und Starrkern-Bodenbelag Technischer Leitfaden," Parterre Flooring, parterreflooring.com. WPC bietet verbesserten akustischen Komfort und ein angenehmeres Fußgefühl für Mehrfamiliensettings, die IIC-Leistung priorisieren, was Starr-LVT in Eigentumswohnungen und Senioreneinrichtungen attraktiv hält. Hersteller verbessern auch Starrkerne mit recycelten Einsatzstoffen, wie Mohawks Verwendung von recyceltem PET in Starrkerne, um Kriterien für grünes Bauen zu erfüllen, ohne Verschleißbeständigkeit oder Verbindungsintegrität zu beeinträchtigen. Diese Produkteigenschaften ersetzen Ingenieurholz in feuchtigkeitsgefährdeten Kellern und Küstenmärkten und haben traditionellem Laminat in Waschküchen, Schlammräumen und anderen feuchtigkeitsgefährdeten Bereichen Marktanteile abgenommen, wo Wasserdichtigkeit unverzichtbar ist – was den anhaltenden Wandel hin zu Starrkern im Markt für Luxus-Vinylfliesenbodenbeläge verstärkt.

Klick- und Heimwerkerinstallation reduziert Zeit und Arbeitsaufwand bei Nachrüstungen

Klick-Verriegelungs- und Schwimmendverlegesysteme erfassten im Jahr 2025 einen Marktanteil von 39,61 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,91 % wachsen, was die Präferenz der Hausbesitzer für heimwerkerfreundliche Optionen und den Wegfall von Klebstoffaushärtezeiten widerspiegelt, die Projektzeitpläne verlängern. Umfragen zeigen eine starke Neigung zur einfachen Installation unter Hausbesitzern, wobei ein großer Anteil Klicksysteme gegenüber Klebemontage bevorzugt, da einfache Werkzeuge und klare Anleitungen die Gesamtkomplexität von Raummodernisierungen reduzieren. Facility-Manager und Einzelhändler schätzen die Geschwindigkeitsvorteile der Klick-Verriegelung bei nächtlichen oder außerhalb der Geschäftszeiten durchgeführten Renovierungen, bei denen eine schnelle Wiedereröffnung für die Umsatzkontinuität unerlässlich ist und Klebstoffausdünstungen die Belegung in empfindlichen Innenräumen andernfalls verzögern würden. Visualisierungstools und Online-Konfiguratoren stärken die Klick-Akzeptanz, indem sie Käufern vor der Lieferung ein hohes Maß an Sicherheit bei der Farb- und Musterauswahl geben, was Retouren reduziert und die Kaufentscheidung beschleunigt. Dieser vorhersehbare und schnellere Installationsweg hält die Klick-Verriegelung im Markt für Luxus-Vinylfliesenbodenbeläge auf Wachstumskurs.

Inländische Kapazitätserweiterungen verringern Versorgungsrisiken und verkürzen Lieferzeiten

Die CBP-Durchsetzung des UFLPA hat PVC-haltige Importe einer erhöhten Kontrolle unterzogen, was zu Beschlagnahmungen führt, die die Bodenbelagsversorgung stören und Käufer dazu veranlassen, sich auf inländische und Nearshore-Quellen zu diversifizieren [2]US-Ministerium für Innere Sicherheit, "Importbeschlagnahmungen und Statistiken gemäß UFLPA," DHS, dhs.gov. Als Reaktion darauf skalierte Shaw die SPC- und LVT-Produktion in Ringgold, Georgia, mit einer Investition von USD 90 Millionen, die die Auffüllzeiten verkürzt und Käufer unterstützt, die Garantien für inländische Inhalte benötigen. AHF Products fügte im November 2025 eine 328.000 Quadratfuß große Anlage in Cartersville, Georgia, hinzu, um die Starrkern- und Klebemontageproduktion für gewerbliche und institutionelle Projekte mit festen Terminanforderungen auszubauen. Abschnitt-301-Zölle von 25 % auf LVT chinesischen Ursprungs verlagern die Beschaffung weiter zugunsten inländischer Alternativen, wo Preise und Lieferzeiten für langfristige Programme konsistenter sind. Da diese Kapazitätsmaßnahmen greifen, verkürzen sich die Lieferzeiten unter typische Überseezyklen und verbessern die Versorgungssicherheit für umsatzstarke SKUs im Markt für Luxus-Vinylfliesenbodenbeläge.

PVC-freies und recyceltes LVT erschließt regulierungskonforme Nachfrage

PVC-freie und phthalatenarme Formulierungen gewinnen Marktanteile, da öffentliche Gesundheitsstandards und Einzelhändlerrichtlinien strenger werden und eine Nachfrage nach Polyolefin-, Polyurethan- und biobasierten Alternativen mit starker Emissionsleistung entsteht. Mohawks PureTech-Linie ist mit hohem Recyclinganteil und erneuerbaren Rohstoffen positioniert, um Materialoffenlegungskriterien in Projekten zu erfüllen, die auf LEED und ähnliche Rahmenwerke abzielen. Shaws EcoWorx Resilient integriert Post-Consumer-Polyolefin und ein Closed-Loop-Design zur Unterstützung der Rücknahme, was mit den Kundenzielen hinsichtlich Kreislaufwirtschaft und End-of-Life-Management übereinstimmt. AHF Products führte MedinPure ein, eine PVC-freie Gesundheitslösung, die für strenge Reinigungsprotokolle und Ziele zur Innenraumluftqualität konzipiert ist und einen Wandel hin zu regulierungskonformen Portfolios widerspiegelt. EU-REACH-Beschränkungen und Californias Proposition 65 verstärken den Wechsel zu phthalatfreien Chemikalien an oder unterhalb vorgeschriebener Schwellenwerte, wodurch konforme Linien etablierter Anbieter wie Tarkett für Ausschreibungen in Krankenhäusern, Schulen und öffentlichen Gebäuden zentral werden [3]Redaktion der Europäischen Chemikalienagentur, "REACH-Beschränkungen für Phthalate," ECHA, echa.europa.eu. Die daraus resultierenden Formulierungsänderungen erhöhen die Produktionskomplexität und die Kosten, erschließen jedoch hochwertige Projekte und langfristige Beziehungen im Markt für Luxus-Vinylfliesenbodenbeläge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| UFLPA-Beschlagnahmungen und Handelsbarrieren stören Lieferketten | -1.4% | Primär die Vereinigten Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (PVC-Harz, Weichmacher) | -0.9% | Global, wobei Europa und Asien-Pazifik stärker energiebedingten Schwankungen ausgesetzt sind | Mittelfristig (2–4 Jahre) |

| Verschärfung der Chemikalienpolitik (Phthalate/PFAS) erhöht Compliance-Kosten | -0.6% | Europa (REACH), Vereinigte Staaten (staatliche PFAS-Verbote), ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Qualitätsprobleme bei Einsteiger-SPC fördern Garantieansprüche und Markenrisiken | -0.5% | Global, besonders betroffen sind kostengünstige Importkanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

UFLPA-Beschlagnahmungen und Handelsbarrieren stören Lieferketten

Die UFLPA-Durchsetzung hat den Dokumentationsaufwand und die Beschlagnahmungen für PVC-haltige Produkte erhöht, was zu unvorhersehbaren Transitzeiten und Zollergebnissen führt, die die Planung für importabhängige Programme einschränken. Käufer reagieren, indem sie einen größeren Anteil ihrer Ausgaben auf inländische Produktion oder auf Nearshore-Quellen mit rückverfolgbaren Einsatzstoffen verlagern, was Beschlagnahmungen und Hafenstaurisiken reduziert. Abschnitt-301-Zölle von 25 % auf LVT chinesischen Ursprungs sind auch für die Gesamtkosten wesentlich und machen inländische Preispunkte bei mehrjährigen Renovierungen oder Standardisierungsprogrammen im Gesundheitswesen attraktiver [4]Büro des Handelsbeauftragten der Vereinigten Staaten, "Abschnitt-301-Zölle auf Waren chinesischen Ursprungs," USTR, ustr.gov. Projekte mit strengen Belegungsmeilensteinen oder regulatorischen Fristen priorisieren inländische Inhalte, um beschlagnahmungsbedingte Bauverzögerungen zu vermeiden. Diese Handels- und Compliance-Realitäten verschieben Beschaffungsmuster und fördern die strategische Lieferantenkonsolidierung im Markt für Luxus-Vinylfliesenbodenbeläge.

Rohstoffpreisvolatilität und Compliance-Kosten belasten die Margen

Rohstoffpreise für PVC-Systeme und Weichmacher können volatil sein, beeinflusst durch Energiedynamiken, Betriebsraten und regionale Versorgungsbilanzen, die periodische Aufschläge entlang der Wertschöpfungskette antreiben. Konforme Produkte erfordern Emissionstests und Materialoffenlegungen, die wiederkehrende Kosten für Labore, Zertifizierungen und Qualitätsaudits verursachen, die Hersteller durch SKU-Rationalisierung und Koextrusionsverbesserungen bewältigen. Washingtons Phthalat-Schwellenwert von 1.000 ppm für bestimmte Produktkategorien und staatliche PFAS-Beschränkungen machen Formulierungs- und Portfoliomanagement komplexer und erfordern häufig separate Konfigurationen nach Gerichtsbarkeit. Die Kennzeichnungspflicht gemäß Proposition 65 erfordert sorgfältige Stoffkontrollen und Offenlegungsabläufe, die nun in großen Einzel- und Institutionsprogrammen Standard sind. Einsteiger-Starrkerne mit dünnen Verschleißschichten und minderwertigen Oberflächenbeschichtungen haben Garantie- und Leistungsbedenken ausgelöst, die Wertklassensortimente unter Druck setzen und einige gewerbliche Ausschreibungen zurück zu höherwertigen Starr-LVT- oder WPC-Alternativen verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Starrkerne dominieren durch überlegene Nachrüstungseigenschaften

Starr-LVT hielt im Jahr 2025 74,81 % des Marktanteils im Markt für Luxus-Vinylfliesenbodenbeläge und wird voraussichtlich bis 2031 mit einer CAGR von 9,31 % wachsen, da Planer Dimensionsstabilität, Wasserdichtigkeit und Klick-Systemkompatibilität bei bewohnten Renovierungen schätzen. SPC verwendet eine hohe Mineralbeladung, um Bewegungen über geringfügige Untergrundvariationen zu widerstehen und das Durchzeichnen zu kontrollieren, was den Vorbereitungsaufwand in gewerblichen Fluren und Mehrfamilienübergängen reduziert. WPCs leichtere Kernstruktur unterstützt akustischen Komfort und thermisches Gefühl, was bei Eigentumswohnungsumbauten und Senioreneinrichtungen geschätzt wird, während die für täglich genutzte Räume erforderliche Kratz- und Fleckenbeständigkeit erhalten bleibt. Hersteller verbessern die Nachhaltigkeit von Starrkerne durch den Einsatz recycelter Einsatzstoffe und Materialoffenlegungen, um sich für LEED und verwandte Rahmenwerke zu qualifizieren.

Flexibel-LVT behält seinen Nutzen bei komplexen Randläufen, Hohlkehlübergängen und heißgeschweißten monolithischen Installationen, bei denen starre Planken weniger praktisch sind. Gesundheits- und Hinterbereichseinstellungen schätzen weiterhin Bahnen- und flexible Konfigurationen, bei denen kontinuierliche Oberflächen mikrobielle Ansammlungspunkte reduzieren und die Desinfektion erleichtern. Da Starrkerne skalieren, diversifizieren sich Produktportfolios mit eingeprägten Registeroberflächen und matten Deckschichten, die den Realismus unter verschiedenen Lichtverhältnissen verbessern. Diese Fortschritte erhalten den Marktanteilsvorteil von Starrkerne, während sich Flexibel-LVT auf technische Anwendungen konzentriert, die eine spezialisierte Installation und Detailarbeit im Markt für Luxus-Vinylfliesenbodenbeläge erfordern.

Nach Installationstyp: Klick-Verriegelung gewinnt durch Arbeitseinsparungen und E-Commerce-Synergie

Klick-Verriegelungs- und Schwimmendverlegesysteme hielten im Jahr 2025 einen Anteil von 39,61 % und werden bis 2031 mit einer CAGR von 7,91 % prognostiziert, wobei das Wachstum mit kürzerer Installationszeit, minimalem Werkzeugbedarf und dem Wegfall von Klebstoffaushärtefenstern verbunden ist, die zeitkritische Projekte verzögern können. Hausbesitzer berichten von einer starken Präferenz für einfach zu installierende Planken, was die Direktlieferung an Verbraucher und geplante Wochenendprojekte unterstützt, die die Kosten für professionelle Arbeitskräfte vermeiden. Bei Einzel- und Gastgewerbenachrüstungen ermöglicht die Klick-Verriegelung Crews, Flur- oder Lobbybereiche über Nacht fertigzustellen, was Handelszeiten und Gästeerlebnis erhält. Online-Visualisierer und mobilorientierte Konfiguratoren fördern die Klick-Akzeptanz weiter, da Käufer Farben in ihren eigenen Räumen in großem Maßstab in der Vorschau anzeigen können, bevor sie Kartons bestellen.

Klebemontage bleibt in stark frequentierten Bereichen wichtig, die Rolllasten ausgesetzt sind, wo dauerhafte Haftung Bewegungen dämpft und Punktreparaturen durch den Austausch einzelner Planken ermöglicht, ohne benachbarte Einheiten zu stören. Loseauflageformate besetzen spezifische Anwendungsfälle, bei denen Untergrundfeuchte oder temporäre Layouts Reibungs- oder Randbindung gegenüber vollflächigem Klebstoff bevorzugen. Wo Innenraumluftqualität zentral ist, reduzieren ohne lösungsmittelbasierte Klebstoffe verlegte Böden Emissionen und vereinfachen die Einhaltung von Drittanbieter-Zertifizierungen. Der Installationsmix verschiebt sich weiterhin in Richtung Klick-Verriegelung, da die E-Commerce-Integration verbessert wird, doch Klebemontage und Loseauflage lösen weiterhin technische Anforderungen im Markt für Luxus-Vinylfliesenbodenbeläge.

Nach Konstruktionstyp: Nachrüstung gewinnt durch alternde Infrastruktur, die Renovierungszyklen antreibt

Neubau hielt im Jahr 2025 56,34 %, doch Renovierung und Nachrüstung werden voraussichtlich mit einer CAGR von 8,12 % am schnellsten wachsen, angetrieben durch alternden Gebäudebestand und Umkonfigurationen, die hybriden Arbeitsmustern und sich entwickelnden Raumstandards folgen. Eigentümer bevorzugen Lösungen, die Ausfallzeiten minimieren, was wasserdichtes Starr-LVT und Klick-Verriegelung für Wochenend- oder Nachtarbeiten begünstigt. Oberflächenfertige Installation über bestehenden Böden reduziert Abbruch und Entsorgung, insbesondere dort, wo ältere Vinyl- oder elastische Oberflächen Sanierungsbedenken aufwerfen können. Planungszuverlässigkeit und vorhersehbare Auffüllung sind auch bei Nachrüstclustern wichtig, die in bewohnten Umgebungen stockwerksweise vorgehen.

Bei der Wohnrenovierung priorisieren Hausbesitzer häufig Eintagesinstallationen, die Räume funktionsfähig halten und Umsiedlungen vermeiden, was das Klick-Verriegelungswachstum unterstützt. Bei der gewerblichen Nachrüstung stützen sich Facility-Teams auf standardisierte SKUs, Farbtöne und Übergänge, um Lagerbestände zu konsolidieren und die Schulungskomplexität für Wartungsteams zu reduzieren. Projekte des öffentlichen Sektors folgen Barrierefreiheits- und Innenluftzielen, die besser mit elastischen Oberflächen als mit vielen Alternativen bei gleichwertigen Kosten übereinstimmen. Da mehr Portfolios geplante Auffrischungsprogramme einführen, steigt der Anteil nachrüstfertiger LVT im Markt für Luxus-Vinylfliesenbodenbeläge weiter an.

Nach Endnutzer: Gewerbliches Wachstum übertrifft Wohnbereich aufgrund von Hygienevorgaben

Die Wohnnachfrage repräsentierte im Jahr 2025 67,12 %, was die breite Einführung von wasserdichtem Starr-LVT in Küchen, Bädern, Waschküchen und Kellern widerspiegelt, wo Feuchtigkeitsleistung entscheidend ist. Das gewerbliche Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen, da Gesundheitswesen, Gastgewerbe, Einzelhandel und Bildung Innenraumluftqualität, Reinigungsbeständigkeit und Betriebszeit betonen. Heißgeschweißte Nähte in flexiblen oder Bahnenkonfigurationen bieten monolithische Oberflächen in sensiblen Bereichen, die mikrobielles Wachstum kontrollieren und wiederholter Desinfektion standhalten müssen. Da Organisationen Standardabschlussplanungen über Mehrstandortportfolios hinweg einführen, werden konforme LVT-Formate, die Emissions- und Materialoffenlegungsschwellenwerte erfüllen, in vielen Ausschreibungen von optional zu erforderlich.

Das Gastgewerbe bevorzugt digital präzise Optiken zu niedrigeren Installationskosten als natürliche Materialien, was Markenauffrischungszyklen verlängert und Franchise-Markenstandards unterstützt, ohne Cashflows zu stören. Einzelhandel und Einkaufszentren schätzen Haltbarkeit, Wartungseinfachheit und Punktreparaturfähigkeit, die die Lebenszykluskosten gegenüber Produkten reduzieren, die einen großflächigen Austausch erfordern. Bildungssysteme zielen auf elastische Oberflächen ab, die mit strengen Reinigungsroutinen und niedrigerer jährlicher Wartung funktionieren und langfristige Budgets verbessern. Firmenbüros und öffentliche Gebäude fügen Nachfrage nach emissionsarmen Optionen hinzu, die mit LEED- und WELL-Punkten übereinstimmen, wo Materialgesundheit und End-of-Life-Programme nun in der Kapitalplanberichterstattung verfolgt werden.

Nach Vertriebskanal: B2B-Handwerkersegment gewinnt durch institutionelle Beschaffung

B2C-Kanäle repräsentierten im Jahr 2025 einen Anteil von 70,44 %, während B2B-Handwerker und Bauträger voraussichtlich am schnellsten mit einer CAGR von 9,12 % wachsen werden, da institutionelle Käufer Volumen konsolidieren und eine gesicherte Versorgung priorisieren. Baumärkte und Fachgeschäfte bleiben für B2C wichtig wegen ihrer breiten Sortimente, Visualisierungstools und Bemusterungsprogramme, die das Entscheidungsrisiko senken. Digitale Plattformen, die Raumvorschaufunktionen und Schnellversandmuster integrieren, stärken das B2C-Vertrauen bei der Farb- und Texturauswahl. Diese Tools helfen B2C, während B2B langfristige Preisgestaltung und Kapazitätsverpflichtungen nutzt, um Budgetvariabilität zu reduzieren.

Bauträger und gewerbliche Handwerker bevorzugen Programme, die mit Bauzeitplänen übereinstimmen, mit Just-in-Time-Lieferung, Untergrundberatung und technischer Unterstützung durch Herstellerteams. Inländische Kapazitätserweiterungen, einschließlich neuer Linien in Georgia, verbessern Lieferzeiten und liefern rückverfolgbare Herkunftsdokumentation, die die öffentliche Beschaffung unterstützt. Da Käufer die Versorgung gegen Handelsrisiken diversifizieren, stärkt marktnahe Produktion die Zuverlässigkeit und Reaktionsfähigkeit des Handwerkerkanals, was den B2B-Schwung im Markt für Luxus-Vinylfliesenbodenbeläge aufrechterhält.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 38,12 % und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,51 % wachsen, gestützt durch städtische Wohnungsmodernisierungen, institutionelle Expansion und günstige Wirtschaftlichkeit für wasserdichte, leicht zu reinigende Oberflächen in tropischen und subtropischen Klimazonen. China treibt die Großproduktion und den inländischen Verbrauch an, während Indiens stetiger Wohn- und Gesundheitsausbau die Installationsvolumina für elastische Formate steigert. Südostasiatische Märkte fügen Wachstum in Gastgewerbe- und Einzelhandelsflächen hinzu, die langlebige und rutschfeste Oberflächen unter hohem Verkehrsaufkommen bevorzugen. Japan und Südkorea halten eine konsistente Nachfrage nach leichten, elastischen Optionen aufrecht, die mit modernen Bauvorschriften und Senioreneinrichtungsanforderungen kompatibel sind. Australien rundet die regionale Nachfrage mit ausgewogenen Wohn- und Gewerbernachrüstungen ab, die die Feuchtigkeitsleistung an der Küste im Markt für Luxus-Vinylfliesenbodenbeläge betonen.

Europa wird im Zeitraum 2026–2031 mit einer CAGR von 8,20 % prognostiziert, da REACH-konforme Chemikalien und emissionsarme Lösungen mit der Renovierungsneigung der Region und dem hohen durchschnittlichen Gebäudealter übereinstimmen. Phthalatbeschränkungen gemäß EU-REACH und sich entwickelnde Diskussionen über PFAS-Regulierung verstärken den Wechsel zu alternativen Weichmachern und PVC-freien Lösungen in gewerblichen und öffentlichen Ausschreibungen. Nord- und westeuropäische Märkte legen Wert auf Kreislaufwirtschaft, Rücknahmeoptionen und EPD-gestützte Offenlegungen, was Hersteller belohnt, die Materialgesundheit und Recyclinggehalt dokumentieren können. Südliche Märkte steigern die Nutzung in Gastgewerbe- und Wohnaktualisierungen, wo digital reiche Optiken zu niedrigeren Installationskosten als Stein oder Keramik Projekten helfen, Designziele zu erreichen. Das Vereinigte Königreich behält eine robuste LVT-Akzeptanz in Build-to-Rent- und öffentlichen Gesundheitseinrichtungen mit Beschaffung bei, die Emissionsleistung und klare Compliance-Dokumentation schätzt, was die Region zu einem starken Käufer im Markt für Luxus-Vinylfliesenbodenbeläge macht.

Nordamerika wird für 2026–2031 mit einer CAGR von 7,90 % prognostiziert, angetrieben durch Wohnungsersatz und gewerbliche Nachrüstungen, die Budget, Geschwindigkeit und Innenraumluftqualitätsprioritäten ausbalancieren. Kapazitätserweiterungen in Georgia verbessern die inländische Verfügbarkeit und verkürzen Auffüllzyklen für umsatzstarke SKUs, was das Risiko durch UFLPA-Beschlagnahmungen und Abschnitt-301-Zölle reduziert, die die Importplanung erschwert haben. Institutionelle Käufer in Gesundheitswesen, Bildung und Regierung betonen die Einhaltung des Buy-American-Gesetzes und Drittanbieter-Emissionszertifizierungen sowie Rücknahmebestimmungen in einigen Ausschreibungen. Kanada fügt eine stetige Nachfrage in städtischen Provinzen für Mehrfamilien- und Gewerbernachrüstungen mit LEED-konformen Zielen hinzu, während Mexiko von nearshoring-geführten Einrichtungen profitiert, die elastische Oberflächen für einfache Wartung und Haltbarkeit einsetzen. Staatliche Beschränkungen für bestimmte Chemikalien und Signalpolitiken großer Baumärkte zu phthalatfreien Portfolios prägen weiterhin Sortiment und Beschaffung in der Region.

Wettbewerbslandschaft

Der Markt für Luxus-Vinylfliesenbodenbeläge bleibt auf globaler Ebene mäßig fragmentiert, da führende multinationale Konzerne mit regionalen Spezialisten und Eigenmarken-Programmen konkurrieren, die unterschiedliche Nischen bedienen. Akteure differenzieren sich durch Nachhaltigkeitsnachweise, dokumentierte Emissionsleistung und Kreislaufwirtschaft, die nun in vielen Ausschreibungen im Gesundheitswesen, im Bildungsbereich und im öffentlichen Sektor Standard sind. Mohawks PVC-freier und hochrecyclinggehaltiger Ansatz, Shaws EcoWorx Resilient-Rücknahme und Polyolefingehalt sowie AHFs PVC-freie Gesundheitseinführung repräsentieren die Materialentwicklung der Branche hin zu regulierungskonformen Portfolios. Diese Plattformen stimmen mit EU-REACH und staatlichen US-Richtlinien überein, was die Eignung für langfristige Projekte und Rahmendienstleistungsvereinbarungen im Markt für Luxus-Vinylfliesenbodenbeläge verbessert.

Nordamerikanische Kapazitätserweiterungen veranschaulichen den strategischen Wandel hin zu inländischer Versorgung für bessere Terminplanung, Preissicherheit und Compliance-Dokumentation. Shaw erweiterte die SPC- und LVT-Produktion in Ringgold, Georgia, mit einem Programm von USD 90 Millionen, während AHF im November 2025 ein 328.000 Quadratfuß großes Werk in Cartersville hinzufügte, um die Starrkern- und Klebemontageproduktion zu stärken. Diese Maßnahmen verkürzen Lieferzeiten unter Überseezyklen und schaffen eine gesicherte Versorgung für öffentliche Beschaffung, die Herkunftsverfolgbarkeit und Materialoffenlegungen erfordert. Einzelhändlerrichtlinien prägen auch das Angebot, da große Baumärkte phthalatfreie Verpflichtungen aufrechterhalten, die Portfoliotransitionen bei Tier-1- und Eigenmarkenlieferanten beschleunigen.

Die Produktentwicklung konzentriert sich auf realistische Optiken, verbesserte Abrieb- und Fleckenbeständigkeit sowie mechanische Verriegelungsdesigns, die Rolllasten standhalten und gleichzeitig eine schnelle Installation ermöglichen. Eingeprägte Registeroberflächen und matte Oberflächen erhöhen die ästhetische Wiedergabetreue, und Direktverbraucherplattformen integrieren Visualisierer für schnellere Auswahl und weniger Retouren. Marken, die fortschrittliche Optiken mit glaubwürdigen Emissionszertifizierungen und dokumentiertem recyceltem oder biobasiertem Inhalt unterstützen, erhalten Zugang zu Premium-Projekten im Gesundheitswesen und in der Bildung. Da die Beschaffung die Materialgesundheitskriterien verschärft, heben sich Lieferanten, die Offenlegungsanforderungen erfüllen und Rücknahmeprogramme unterstützen, als Partner für mehrjährige Programme im gesamten Markt für Luxus-Vinylfliesenbodenbeläge hervor.

Marktführer im Bereich Luxus-Vinylfliesenbodenbeläge

Mohawk Industries

Shaw Industries Group

Tarkett

Gerflor Group

Forbo Flooring Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Tarkett stellte seine neue Collaborative Collection vor, die recycelte und biobasierte Materialien enthält und auf LEED v4.1- und WELL-Gebäudestandard-Zertifizierungen für gewerbliche Projekte abzielt; die Linie integriert post-industrielle Vinyl-Rückgewinnungsströme und erneuerbare Kohlenstoffweichmacher, um die Scope-3-Emissionen im Vergleich zu herkömmlichen Formulierungen um schätzungsweise 30 % zu reduzieren.

- Januar 2026: Evonik schloss die Erweiterung seiner Weichmacherproduktionsanlage in Marl, Deutschland, ab und erhöhte die Kapazität für DOTP- und DINCH-Nicht-Phthalat-Formulierungen um 20 %, um die steigende europäische Nachfrage nach REACH-konformem LVT zu decken; die Investition beläuft sich auf insgesamt EUR 15 Millionen und umfasst fortschrittliche Filtersysteme zur Reduzierung des Prozesswasserausstoßes.

- November 2025: AHF Products erwarb eine 328.000 Quadratfuß große Produktionsanlage in Cartersville, Georgia – sein zwölftes nordamerikanisches Werk – um die Starrkern-LVT- und Klebemontage-Vinylproduktion auszubauen; die Akquisition unterstützt inländische Beschaffungsstrategien inmitten der UFLPA-Durchsetzung und fügt Kapazität für das früher im Jahr 2025 eingeführte MedinPure PVC-freie Gesundheitsbodenbelag hinzu.

- Oktober 2024: Republic Floor stellte seine Light-SPC-Starrkernlinie vor, die entwickelt wurde, um das Plankengewicht im Vergleich zu herkömmlichem SPC um etwa 20 % zu reduzieren und dabei die Verschleißschichtbeständigkeit der Klasse 33 für den gewerblichen Einsatz beizubehalten; Installateurrückmeldungen nannten Handhabungsermüdung bei Installationen in oberen Stockwerken als primären Designtreiber.

Globaler Berichtsumfang des Marktes für Luxus-Vinylfliesenbodenbeläge

Eine vollständige Hintergrundanalyse des Marktes für Luxus-Vinylfliesenbodenbeläge, die eine Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und den Marktüberblick umfasst, ist im Bericht enthalten. Der Bericht über den Markt für Luxus-Vinylfliesenbodenbeläge ist segmentiert nach Produkttyp (Starr-LVT und Flexibel-LVT), Installationstyp (Klick-Verriegelung, Klebemontage und Loseauflage), Endnutzer (Wohnbereich und Gewerbe), Konstruktionstyp (Neubau und Renovierung), Vertriebskanal (B2C und B2B) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten & Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starr-LVT | Steinkunststoffverbund |

| Holzkunststoffverbund | |

| Flexibel-LVT |

| Klick-Verriegelung / Schwimmendverlege |

| Klebemontage |

| Loseauflage |

| Neubau |

| Renovierung / Nachrüstung |

| Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| Firmenbüros | |

| Öffentliche und Regierungsgebäude | |

| Sonstige gewerbliche Nutzer |

| B2C/Einzelhandelskonsumenten | Baumärkte |

| Fachbodenbelagsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Handwerker/Bauträger |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Starr-LVT | Steinkunststoffverbund |

| Holzkunststoffverbund | ||

| Flexibel-LVT | ||

| Nach Installationstyp | Klick-Verriegelung / Schwimmendverlege | |

| Klebemontage | ||

| Loseauflage | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung / Nachrüstung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Firmenbüros | ||

| Öffentliche und Regierungsgebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | B2C/Einzelhandelskonsumenten | Baumärkte |

| Fachbodenbelagsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Handwerker/Bauträger | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Luxus-Vinylfliesenbodenbeläge?

Die Marktgröße für Luxus-Vinylfliesenbodenbeläge wird voraussichtlich von USD 32,73 Milliarden im Jahr 2025 auf USD 35,31 Milliarden im Jahr 2026 steigen und bis 2031 bei einer CAGR von 7,69 % USD 51,13 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten im Markt für Luxus-Vinylfliesenbodenbeläge?

Starrkernformate hielten im Jahr 2025 einen Anteil von 74,81 % und werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,31 % wachsen und damit Flexibel-LVT in Bezug auf Stabilität, Wasserdichtigkeit und schnelle Installation übertreffen.

Welche Installationsmethode wird bei Renovierungen im Markt für Luxus-Vinylfliesenbodenbeläge bevorzugt?

Klick-Verriegelungs- und Schwimmendverlegesysteme führen bei Nachrüstungen aufgrund schnellerer und einfacherer Installation und ohne Klebstoffaushärtezeit, mit einem Anteil von 39,61 % im Jahr 2025 und einer prognostizierten CAGR von 7,91 %.

Welche Region führt die Nachfrage im Markt für Luxus-Vinylfliesenbodenbeläge an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 38,12 % und wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,51 % bis 2031 aufgrund städtischer Wohnungsmodernisierungen und institutioneller Projekte sein.

Wie wirken sich Handels- und Compliance-Faktoren auf den Markt für Luxus-Vinylfliesenbodenbeläge aus?

UFLPA-Beschlagnahmungen und Abschnitt-301-Zölle verlagern Volumina in Richtung inländischer Versorgung, verkürzen Lieferzeiten und verbessern die Terminplanung für regulierte Projekte.

Welche Nachhaltigkeitstrends prägen den Markt für Luxus-Vinylfliesenbodenbeläge?

PVC-freie und phthalatfreie Linien mit recyceltem oder biobasiertem Inhalt, glaubwürdigen Emissionszertifizierungen und Rücknahmeprogrammen werden in Ausschreibungen im Gesundheitswesen, im Bildungsbereich und im öffentlichen Bereich zum Standard.

Seite zuletzt aktualisiert am: