Saudi-Arabien Vinyl-Bodenbelag-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

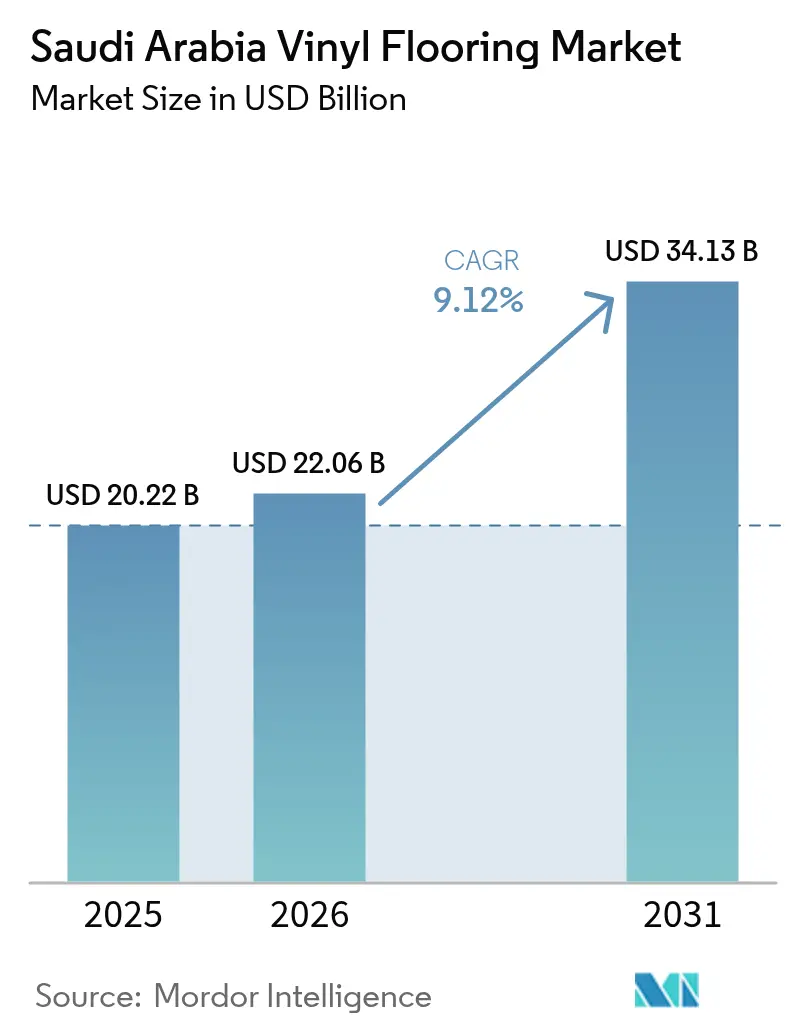

| Marktgröße im Basisjahr (2025) | 20.22 Milliarden US-Dollar |

| Marktgröße (2026) | 22.06 Milliarden US-Dollar |

| Marktgröße (2031) | 34.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

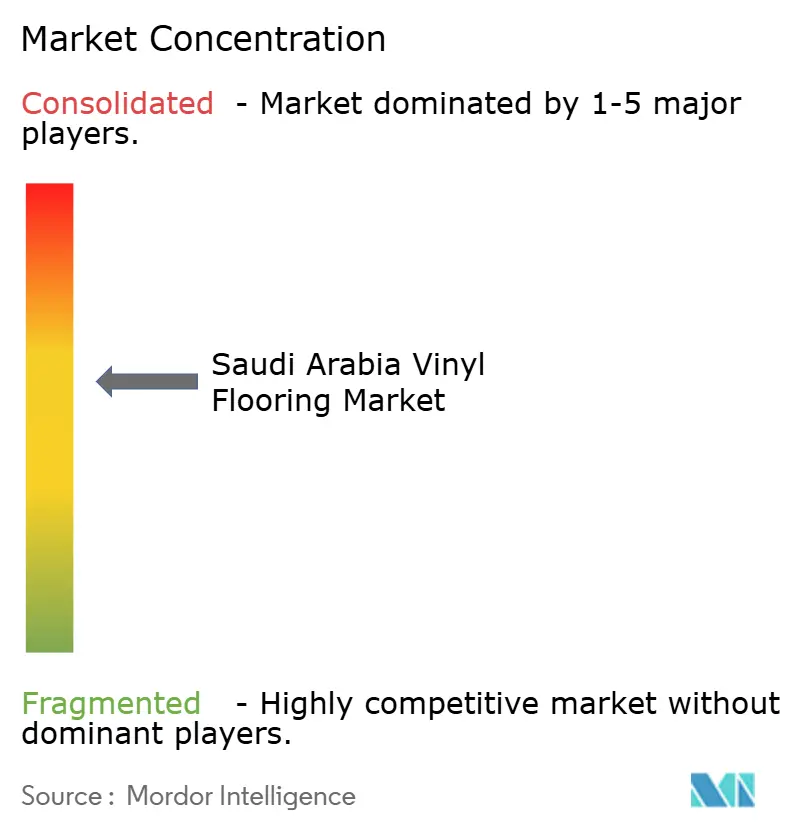

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien Vinyl-Bodenbelag-Markt: Analyse durch Mordor Intelligence

Die Marktgröße des saudi-arabischen Vinyl-Bodenbelag-Marktes wurde im Jahr 2025 auf 20,22 Milliarden USD bewertet und soll von 22,06 Milliarden USD im Jahr 2026 auf 34,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031). Nachhaltige staatliche Investitionen im Rahmen der Vision 2030, eine rekordverdächtige Pipeline an Gigaprojekten und eine starke Dynamik bei Wohnungsbaukrediten bilden die Grundlage für den Aufwärtstrend des saudi-arabischen Vinyl-Bodenbelag-Marktes. Luxury Vinyl Tile (LVT) bleibt die bevorzugte Lösung dank hoher Feuchtigkeitsbeständigkeit und authentischer Designoptionen, die den lokalen ästhetischen Präferenzen entsprechen. Gleichzeitig wird die inländische Produktionskapazität ausgebaut – am deutlichsten durch Tarkett's Jeddah-Gemeinschaftsunternehmen aus dem Jahr 2024, das Lieferzeiten verkürzt, Lokalisierungsquoten erfüllt und die Anfälligkeit gegenüber Währungsschwankungen reduziert. Dennoch stellen Preisschwankungen bei PVC-Harzen und sich entwickelnde VOC-Vorschriften kurzfristige Margenbelastungen dar, während mit verzögerten Zahlungen bei öffentlichen Projekten verbundene Liquiditätsrisiken eine operative Einschränkung bleiben.

Wichtigste Erkenntnisse des Berichts

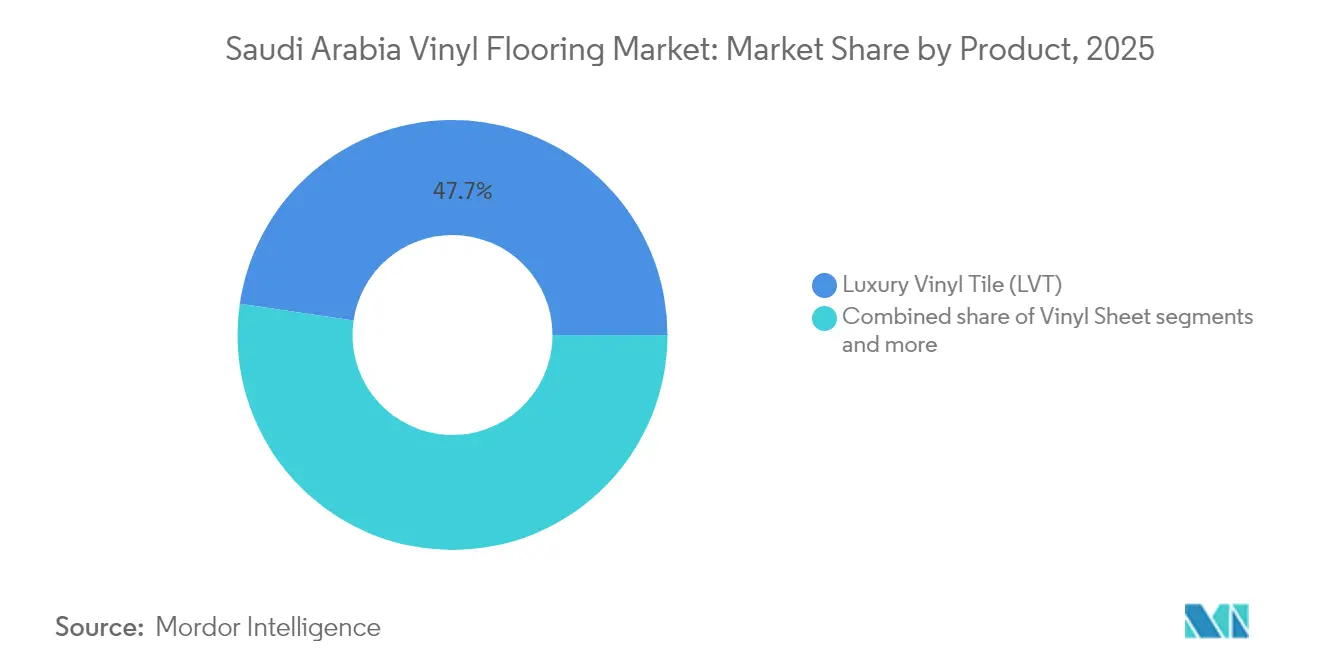

- Nach Produktkategorie erfasste Luxury Vinyl Tile im Jahr 2025 einen Marktanteil von 47,68 % am saudi-arabischen Vinyl-Bodenbelag-Markt, während Vinyl-Bahnenware bis 2031 voraussichtlich mit einer CAGR von 10,84 % wächst.

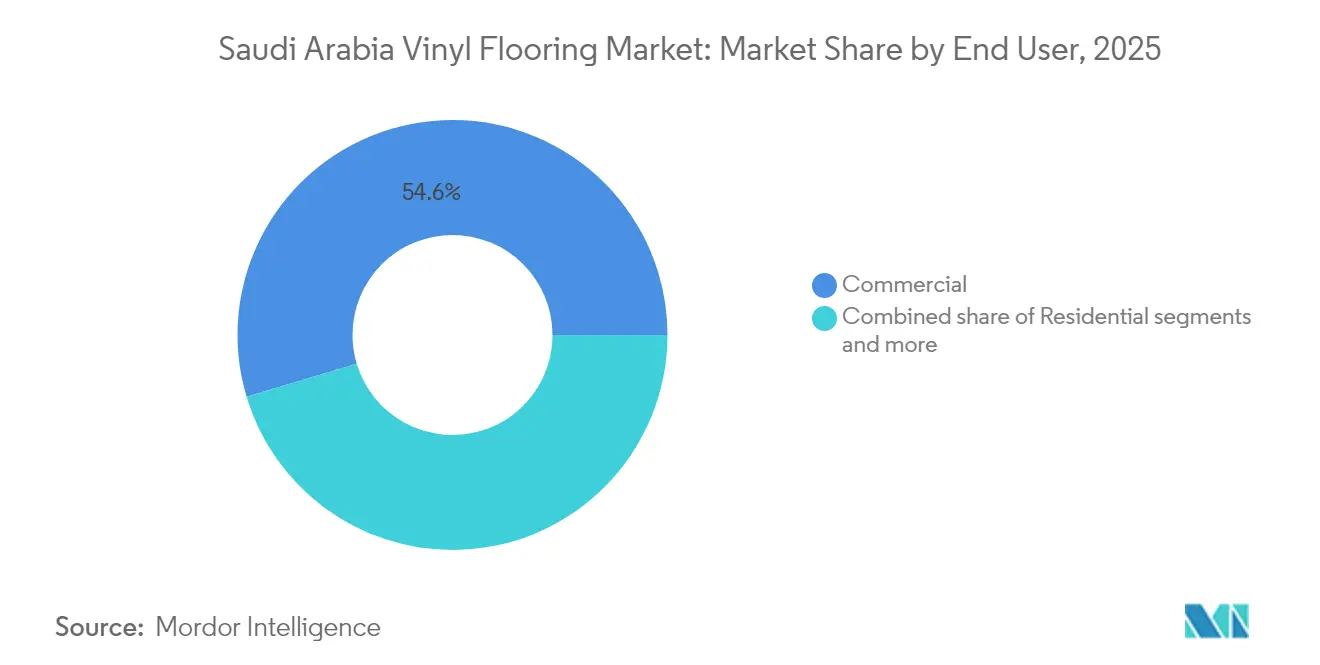

- Nach Endnutzer hielt der gewerbliche Bau im Jahr 2025 einen Marktanteil von 54,63 % am saudi-arabischen Vinyl-Bodenbelag-Markt; der Bauträger-Kanal verzeichnet das schnellste Wachstum mit einer CAGR von 10,62 % zwischen 2026 und 2031.

- Nach Vertriebskanal entfielen auf Auftragnehmer im Jahr 2025 43,78 % des Marktanteils am saudi-arabischen Vinyl-Bodenbelag-Markt, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 14,96 % wachsen.

- Nach Geographie kontrollierte die Westregion im Jahr 2025 36,21 % des Marktanteils am saudi-arabischen Vinyl-Bodenbelag-Markt; die Zentralregion ist auf dem Weg zu einer CAGR von 8,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im saudi-arabischen Vinyl-Bodenbelag-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wohneigentums- und Hypothekenerweiterung | +2.1% | Riad, Westregion | Mittelfristig (2–4 Jahre) |

| Hochlauf der Gigaprojekte (NEOM, Rotes Meer, Qiddiya) | +1.8% | West- und Zentralregion | Langfristig (≥ 4 Jahre) |

| Modernisierung des Einzelhandels und Boom bei Innenausbauten | +1.2% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende LVT-Durchdringung für Design- und Feuchtigkeitsanforderungen | +1.5% | Landesweit, Küstengebiete | Mittelfristig (2–4 Jahre) |

| Lokaler Inhaltsantrieb und neue saudi-arabische Vinyl-Kachel-Produktion | +1.3% | Produktionszentrum in der Westregion | Mittelfristig (2–4 Jahre) |

| Pipeline öffentlich-privater Partnerschaften im Gesundheitswesen mit Hygieneböden-Spezifikationen | +1.0% | Große Ballungsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Wohnimmobilien und Hypothekeninitiativen

Das Hypothekenvolumen stieg bis Februar 2025 um 28,3 % im Jahresvergleich, da staatliche Programme eine nationale Wohneigentumsquote von 70 % bis 2030 anstreben[2]CBRE Research, "Marktüberblick Saudi-Arabien Immobilien Q1 2025," cbre.sa. . Die Bauwelle fördert die Nachfrage nach kosteneffizienten, wartungsarmen Oberflächen und positioniert den saudi-arabischen Vinyl-Bodenbelag-Markt als attraktive Alternative zu Keramik oder Naturstein. In feuchten Küstenstädten übertrifft die Feuchtigkeitsschutzbarriere von Vinyl die Leistung holzbasierter Bodenbeläge, während Click-Lock-Systeme eine schnelle Verlegung in großen Mehrfamilienhausanlagen ermöglichen. Bauträger haben begonnen, starren LVT-Kern über ganze Wohnhochhäuser hinweg zu spezifizieren, um eine einheitliche thermische Leistung zu gewährleisten, und Mengenabnahmemodelle senken die Stückkosten. Der Wandel fügt sich in die Verbraucherpräferenz für naturähnliche Dekore ein und festigt LVT's Position in neuen Wohnsiedlungen weiter.

Hochlauf der Gigaprojekte schafft Mengenabnahmemöglichkeiten

Prestigeprojekte wie NEOM, das Rote-Meer-Projekt und Qiddiya machen zusammen ein gebundenes Kapital von weit über 500 Milliarden USD aus und erfordern belastbare Bodenbeläge, die strenge Nachhaltigkeitsbenchmarks erfüllen. Diese Projekte spezifizieren fortschrittliche Bodenbelegsysteme, die in der Lage sind, hohe Verkehrsvolumina zu bewältigen und gleichzeitig strenge Nachhaltigkeits- und Leistungskriterien zu erfüllen. Jüngste Haushaltspressionen haben jedoch zu Projektüberprüfungen geführt, wobei einige Vorhaben aufgrund von Finanzierungsengpässen des Öffentlichen Investitionsfonds und niedrigerer Öleinnahmen potenzielle Skalierungsanpassungen durchlaufen. Der von mehreren Gigaprojekten eingeschlagene modulare Bauansatz – einschließlich NEOMs volumetrischer Montageanlagen – schafft Chancen für vorgefertigte Bodenbelegsysteme und standardisierte Vinyl-Verlegungen, die Projektzeitpläne beschleunigen und gleichzeitig eine gleichbleibende Qualität in massiven Entwicklungsmaßstäben sicherstellen können.

Modernisierung des Einzelhandels treibt gewerbliche Bodenbelag-Upgrades voran

Saudi-Arabiens Einzelhandelstransformation geht über traditionelle Einkaufszentren hinaus und umfasst die Modernisierung von Nachbarschafts-Lebensmittelläden (Baqala) sowie die Entwicklung integrierter Einzelhandels- und Unterhaltungskomplexe. Der Einzelhandelssektor des Königreichs bewies Resilienz mit einem Jahresumsatzwachstum von rund 8 % im Point-of-Sale-Bereich Anfang 2025, gestützt durch expandierende Mallentwicklung und tourismusgetriebene Einzelhandelsexpansion. Diese Einzelhandelsentwicklung erfordert Bodenbeleglösungen, die ästhetische Attraktivität mit operationeller Beständigkeit in Einklang bringen, insbesondere in Bereichen mit hohem Besucheraufkommen, wo Vinyl's Rutschfestigkeit und einfache Wartung operative Vorteile bieten. Die Integration digitaler Zahlungssysteme und interaktiver Einzelhandelstechnologien erfordert Bodenbelaginstallationen, die Kabelführung und Gerätemontage ermöglichen und dabei einheitliche optische Standards über verschiedene Einzelhandelsformate hinweg wahren.

LVT-Technologiefortschritt gewinnt Marktanteile

Die technologische Weiterentwicklung von Luxury Vinyl Tile hat es als dominierende Produktkategorie positioniert, die mit einem Marktanteil von 48,27 % durch überlegene Feuchtigkeitsleistung und Designauthentizität punktet. Jüngste Innovationen umfassen starre SPC-Kernformulierungen, die Ausdehnungsbedenken bei Saudi-Arabiens Temperaturextremen eliminieren, während Digitaldrucktechnologien Holz- und Steinoptiken ermöglichen, die kulturellen Präferenzen für natürliche Materialerscheinungen gerecht werden[3]Floor Focus, "LVT-Bericht 2024," floordaily.net. . Der Wandel hin zu Click-Lock-Verlegesystemen reduziert den Arbeitskräftebedarf und die Verlegezeit und begegnet dem Mangel an qualifizierten Verlegern in entlegenen Provinzen, während eine gleichbleibende Qualität über Projekte hinweg gewährleistet wird. Fortschrittliche Nutzschichttechnologien bieten nun gewerbliche Beständigkeit bei Produkten mit Wohnbereichsstärke und erweitern LVT-Anwendungen auf Mischnutzungsentwicklungen, bei denen einheitliche Bodenbelegsysteme Designkontinuität und Wartungseffizienz bieten.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| PVC-Harzpreisvolatilität | -1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC- und Nachhaltigkeitsvorschriften für PVC | -0.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Vinyl-Bodenbelag-Verlegern | -0.6% | Ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Staatliche Zahlungsverzögerungen bei öffentlichen Projekten | -1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PVC-Harzpreisvolatilität belastet Margen

Die globalen PVC-Harzmärkte verzeichneten im Februar 2024 deutliche Preissteigerungen, angetrieben durch die Erholung der Nachfrage im Bausektor und Kostendruck bei Ausgangsstoffen. Saudi-Arabiens petrochemischer Vorteil durch die lokale Produktion von SABIC bietet eine gewisse Abschirmung, wobei das Unternehmen eine stabile Leistung im dritten Quartal 2024 und laufende Kapazitätserweiterungsprojekte meldete. Spezialisierte Vinyl-Bodenbelag-Qualitäten erfordern jedoch häufig importierte Additive und Verarbeitungschemikalien, die weiterhin globalen Preisschwankungen unterliegen. Die Volatilität betrifft insbesondere kleinere Händler und Auftragnehmer mit geringen Margen, während größere Akteure mit Absicherungsmöglichkeiten und direkten Lieferantenbeziehungen eine bessere Kostenstabilität aufrechterhalten. Lokale Fertigungsinitiativen, darunter Tarkett's Werk in Jeddah, könnten durch reduzierte Logistikkosten und Währungsrisikoreduzierung für eine gewisse Preisstabilität sorgen.

Staatliche Zahlungsverzögerungen belasten den Cashflow

Trotz der Einführung der Etimad-Plattform und regulatorischer Reformen stellen Zahlungsverzögerungen bei öffentlichen Bauprojekten weiterhin eine Herausforderung für den Cashflow von Auftragnehmern dar; Studien identifizieren langsame Entscheidungsfindung bei Forderungen (Mittelwert 3,96) und komplexe bürokratische Verfahren (3,64) als Hauptursachen für Verzögerungen. Das Verbot konventioneller Zinsen im saudi-arabischen Bürgerlichen Transaktionsgesetz verstärkt die Problematik, indem es die Möglichkeiten der Auftragnehmer einschränkt, Finanzierungskosten aus verspäteten Zahlungen zurückzufordern. Während das Finanzministerium meldete, dass 99 % der privatwirtschaftlichen Forderungen bis Dezember 2022 beglichen wurden, schafft der durch die Durchführungsverordnung festgelegte Zahlungszeitraum von 60–70 Tagen weiterhin Betriebskapitaldruck für Bodenbelag-Lieferanten und -Verleger. Die Situation betrifft insbesondere kleinere Unternehmen ohne Kreditfazilitäten zur Überbrückung von Zahlungslücken, was den Marktanteil möglicherweise zugunsten finanziell stärkerer Akteure mit besserem Zugang zu Handelsfinanzierungen konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Starrkern-Innovation festigt LVT-Dominanz

Luxury Vinyl Tile hält im Jahr 2025 einen Marktanteil von 47,68 % und führt die Wachstumsprognosen mit einer CAGR von 11,52 % bis 2031 an, angetrieben durch technologische Fortschritte bei starren SPC-Kernformulierungen und verbesserter Nutzschichtleistung. Die Dominanz des Segments spiegelt die anspruchsvollen klimatischen Bedingungen Saudi-Arabiens wider, wo LVT's Dimensionsstabilität und Feuchtigkeitsbeständigkeit traditionelle Materialien in Küstenfeuchtigkeit und Wüstentemperaturextremen übertreffen. Tarkett's neues Werk in Jeddah zielt speziell auf die LVT-Produktion ab und signalisiert strategisches Vertrauen in eine anhaltende Segmentexpansion. Vinyl-Bahnenware hält einen Marktanteil von 33,21 % und bedient hauptsächlich gewerbliche Anwendungen, bei denen nahtlose Verlegungen Hygienevorteile in Gesundheitseinrichtungen und Lebensmitteldienstleistungsumgebungen bieten. Die Kosteneffizienz des Formats unterstützt groß angelegte institutionelle Projekte, obwohl das Wachstum durch Installationskomplexität und Anforderungen an qualifizierte Arbeitskräfte begrenzt bleibt. Vinyl-Verbundkacheln repräsentieren einen Anteil von 19,11 % und sprechen kostenorientierte Wohnanwendungen und Nachrüstprojekte an, bei denen der individuelle Kachelaustausch Wartungsvorteile bietet. Das Segment profitiert von vereinfachten Installationsanforderungen, steht jedoch unter Wettbewerbsdruck durch fortschrittliche LVT-Technologien, die überlegene Ästhetik bei sich verringernden Preisaufschlägen bieten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Nachfrage spiegelt Infrastrukturprioritäten wider

Gewerbliche Anwendungen führen mit einem Marktanteil von 54,63 % im Jahr 2025 und spiegeln die massiven Infrastrukturentwicklungs- und institutionellen Bauprogramme des Königreichs wider. Die Erweiterung von Gesundheitseinrichtungen im Rahmen von öffentlich-privaten Partnerschaftsmodellen treibt die Spezifizierung spezialisierter Vinyl-Formulierungen an, die Infektionskontrollstandards erfüllen, während der Bildungsbau die Ziele des Königreichs zur Entwicklung des Humankapitals unterstützt. Einzelhandelsmodernisierungsinitiativen – von traditionellen Souks bis hin zu zeitgenössischen Einkaufszentren – erfordern Bodenbeleglösungen, die ästhetische Attraktivität mit operationeller Beständigkeit unter hohem Besucheraufkommen in Einklang bringen.

Wohnanwendungen machen einen Marktanteil von 37,52 % aus, unterstützt durch staatliche Hypothekeninitiativen und das Vision-2030-Wohneigentumsziel von 70 %. Das Segment profitiert von Vinyl's Kosteneffizienz und Designvielseitigkeit, insbesondere in Mehrfamilienhausanlagen, wo Wartungseffizienz die langfristigen Betriebskosten beeinflusst. Das Bauträger-Segment erweist sich jedoch als am schnellsten wachsende Kategorie mit einer CAGR von 10,62 % und spiegelt beschleunigte Bauzeitpläne und Mengenabnahmestrategien wider, die Vinyl's Verlegungseffizienz und gleichbleibende Qualitätsstandards begünstigen. Das Wachstum dieses Segments deutet auf eine Marktreifung hin zu ausgefeilteren Beschaffungsansätzen, die Vinyl's Gesamtbetriebskostenvorteile gegenüber anfänglichen Preiserwägungen anerkennen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Beschaffung gewinnt an Dynamik

Auftragnehmer blieben der wichtigste Beschaffungsweg und repräsentierten 43,78 % des Umsatzes 2025, wobei sie als Türöffner für große öffentliche Ausschreibungen fungieren. Fachgeschäfte hielten 25,12 % durch das Angebot kuratierter Ausstellungen und technischer Beratung. Baumärkte erfassten 18,21 % durch steigendes Heimwerkertum, insbesondere unter jüngeren Hauseigentümern. Der über Online-Portale bestellte saudi-arabische Vinyl-Bodenbelag-Markt wächst jedoch am schnellsten mit einer CAGR von 14,96 %, da institutionelle Käufer elektronische Ausschreibungsplattformen im Einklang mit den Zielen der digitalen Wirtschaft der Vision 2030 annehmen. Die COVID-19-Pandemie beschleunigte die digitale Akzeptanz, während staatliche Initiativen zur Förderung der digitalen Transformation eine weitere Online-Kanal-Expansion unterstützen. Große Akteure investieren zunehmend in digitale Fähigkeiten, wobei umfassende Produktkataloge, Spezifikationswerkzeuge und virtuelle Designdienste zu Wettbewerbsunterscheidungsmerkmalen in der sich entwickelnden Vertriebslandschaft werden.

Geographische Analyse

Die Westregion erzielte 2025 36,21 % der Umsätze des saudi-arabischen Vinyl-Bodenbelag-Marktes, gestützt durch Jeddahs logistischen Vorteil und die Konzentration von Gigaprojekten wie NEOM und dem Roten-Meer-Reiseziel. Die Hafennähe senkt die Eingangsfrachtkosten für importierte Additive erheblich, während ein Cluster aus Bodenbelag-Verlegern und -Händlern eine schnelle Projektmobilisierung gewährleistet. Hohe Pilgervolumina nach Mekka und Medina unterstützen zudem kontinuierliche Hotelrenovierungen und tragen zur Stabilisierung der regionalen Nachfrage bei. Die Zentralregion, mit Riad als Anker, erzielte einen Anteil von 29,15 % und soll mit einer CAGR von 8,12 % wachsen. Die Büroleerstandsquoten bleiben niedrig, und hohe Mietpreise veranlassen Vermieter, ältere Bürotürme mit hochwertigen LVT-Bodenbelägen zu renovieren. Standortverpflichtungen verlangen von ausländischen multinationalen Unternehmen, Betriebe nach Riad zu verlagern, was inkrementelle Innenausbaumaßnahmen antreibt. Regierungsministerien, die LEED-zertifizierte Gebäude anstreben, bevorzugen zudem Vinyl-Produkte mit einer Erklärung zu niedrigen VOC-Werten. Die Ostregion erfasste einen Anteil von 17,86 % dank petrochemischer Expansionskorridore, die Dammam, Jubail und Ras Tanura verbinden. Industriebetriebe bevorzugen widerstandsfähige Vinyl-Bahnenware in Laborbereichen, wo chemische Beständigkeit entscheidend ist. Nord- und Südregion trugen gemeinsam rund 16,78 % bei. Beide profitieren von regionalen Entwicklungsprogrammen, Grenzhandels-Hubs und neuen Tourismusrouten, die robuste und dennoch kosteneffiziente Bodenbeleglösungen erfordern.

Wettbewerbslandschaft

Der saudi-arabische Vinyl-Bodenbelag-Markt ist mäßig konzentriert, wobei die fünf größten Akteure einen bedeutenden Anteil halten, was einen gesunden Wettbewerb und Raum für eine weitere Marktanteilsexpansion durch strategische Positionierung und gestärkte lokale Präsenz widerspiegelt. Tarkett zeichnet sich als Marktführer aus, unterstützt durch sein 2024 gegründetes Gemeinschaftsunternehmen mit Produktionsstätte in Jeddah. Dieses lokale Setup hilft dem Unternehmen, Lieferzeiten zu verkürzen, die Kosteneffizienz zu steigern und sich an die wachsende Bedeutung lokaler Inhalte bei staatlichen Beschaffungen anzupassen. Die Anlage unterstreicht auch Tarkett's langfristiges Engagement für den saudi-arabischen Markt. Insgesamt wird lokale Fertigung zunehmend zum entscheidenden Differenzierungsmerkmal bei der Sicherung von öffentlichen und privaten Sektorprojekten. Die globalen Nachhaltigkeitsnachweise des Unternehmens – darunter durch SBTi validierte Klimaziele und ReStart®-Recyclingprogramme – positionieren es günstig für Projekte, die Umweltzertifizierungen erfordern.

Wettbewerbsstrategien betonen zunehmend technologische Differenzierung und Servicefähigkeiten anstelle von reinem Preiswettbewerb. Große internationale Akteure wie Gerflor und Armstrong Flooring behaupten starke Positionen durch spezialisierte Produktangebote und etablierte Händlerbeziehungen, während aufkommende lokale Akteure wie Mattex das Potenzial inländischer Hersteller demonstrieren, Marktanteile durch vertikale Integration und projektspezifische Anpassung zu gewinnen. Die Marktstruktur unterstützt sowohl globale Marken, die Skalenvorteile anstreben, als auch spezialisierte Lieferanten, die Nischenanwendungen anvisieren, wobei der Erfolg zunehmend durch die Fähigkeit bestimmt wird, regulatorische Anforderungen zu navigieren, technischen Support zu leisten und eine konsistente Lieferkettenleistung in einem rasch wachsenden Marktumfeld aufrechtzuerhalten.

Regulatorische Compliance-Fähigkeiten entwickeln sich zu einem aufkommenden Wettbewerbsdifferenzierungsmerkmal, da die SASO-2025-Importvorschriften bisherige Flexibilitäten abschaffen und eine doppelte Zertifizierung für alle importierten Vinyl-Bodenbelag-Produkte in Saudi-Arabien vorschreiben. Diese neuen Anforderungen markieren eine erhebliche Verschärfung der Standards und erhöhen die Eintrittsbarriere für weniger gut vorbereitete Akteure. Unternehmen mit starken Qualitätskontrollsystemen und akkreditierten Prüfbeziehungen sind gut positioniert, um schnelleren Marktzugang zu erlangen und Kosteneffizienz aufrechtzuerhalten. Umgekehrt können Unternehmen ohne ausreichende Compliance-Infrastruktur mit verzögerten Produktzulassungen, erhöhter operationeller Komplexität und möglichem Marktanteilsverlust konfrontiert werden. Mit der Entwicklung der regulatorischen Landschaft werden Vorsorge und Anpassungsfähigkeit entscheidend für nachhaltige Wettbewerbsfähigkeit im saudi-arabischen Vinyl-Bodenbelag-Markt sein.

Marktführer im saudi-arabischen Vinyl-Bodenbelag-Markt

Tarkett (inkl. Tarkett Arabia JV)

Gerflor

Armstrong Flooring

Shaw Industries

Mohawk Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SASO führte obligatorische PCoC- und SCoC-Zertifizierungsanforderungen für alle importierten Produkte ein und eliminierte die bisherige Option des "Verpflichtungsschreibens", wobei Exporteure verpflichtet werden, vor der Verschiffung eine doppelte Zertifizierung einzuholen, um die Einhaltung saudi-arabischer technischer Standards zu gewährleisten.

- Januar 2025: Saudi-Arabien kündigte ein Standardanreizprogramm im Umfang von 10 Milliarden SAR (2,67 Milliarden USD) an, das bis zu 35 % Förderung für qualifizierte Industrieprojekte bereitstellt, wobei Baumaterialien im Rahmen der Nationalen Industriestrategie als Prioritätssektor ausgewiesen wurden, was erhebliche Chancen für Investitionen in die Vinyl-Bodenbelag-Fertigung schafft.

- November 2024: Tarkett eröffnete seine Gemeinschaftsunternehmen-Vinyl-LVT-Produktionsstätte in Jeddah, Saudi-Arabien, als erste größere internationale Vinyl-Bodenbelag-Produktionsinvestition im Königreich, und etablierte damit lokale Fertigungskapazitäten zur Bedienung der regionalen Nachfrage bei gleichzeitiger Erfüllung lokaler Inhaltsanforderungen.

- September 2024: Tarkett eröffnete seine Gemeinschaftsunternehmen-Vinyl-LVT-Produktionsstätte in Jeddah, Saudi-Arabien, als erste größere internationale Vinyl-Bodenbelag-Produktionsinvestition im Königreich, und etablierte damit lokale Fertigungskapazitäten zur Bedienung der regionalen Nachfrage bei gleichzeitiger Erfüllung lokaler Inhaltsanforderungen.

Berichtsumfang des saudi-arabischen Vinyl-Bodenbelag-Marktes

Vinyl-Bahnenbelag ist ein Vinyl-Bodenbelag, der in großen, durchgehenden, flexiblen Bahnen geliefert wird. Ein Vinyl-Bahnenboden ist vollständig wasserdicht, anders als Vinyl-Bodenkacheln, die in steifen Fliesen geliefert werden, und Vinyl-Planken, die in ineinandergreifenden Streifen erhältlich sind. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des saudi-arabischen Vinyl-Bodenbelag-Marktes bereitzustellen. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Er analysiert auch die wichtigsten Akteure und die Wettbewerbslandschaft im saudi-arabischen Vinyl-Bodenbelag-Markt. Der saudi-arabische Vinyl-Bodenbelag-Markt ist segmentiert nach Produkt (Vinyl-Bahnenware, Vinyl-Verbundkacheln und Luxury Vinyl Tile), Endnutzer (Wohnbereich, Gewerbe und Bauträger) und Vertriebskanal (Auftragnehmer, Fachgeschäfte, Baumärkte, Online und Sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den saudi-arabischen Vinyl-Bodenbelag-Markt in Umsatz (Millionen USD) für alle oben genannten Segmente.

| Vinyl-Bahnenware |

| Vinyl-Verbundkacheln |

| Luxury Vinyl Tile |

| Wohnbereich |

| Gewerbe |

| Bauträger |

| Auftragnehmer |

| Fachgeschäfte |

| Baumärkte |

| Online |

| Sonstige Vertriebskanäle |

| Zentralregion |

| Westregion |

| Ostregion |

| Nordregion |

| Südregion |

| Nach Produkt | Vinyl-Bahnenware |

| Vinyl-Verbundkacheln | |

| Luxury Vinyl Tile | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Bauträger | |

| Nach Vertriebskanal | Auftragnehmer |

| Fachgeschäfte | |

| Baumärkte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geographie | Zentralregion |

| Westregion | |

| Ostregion | |

| Nordregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Vinyl-Bodenbelag-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 22,06 Milliarden USD bewertet, mit der Erwartung, bis 2031 einen Wert von 34,13 Milliarden USD zu erreichen.

Welches Produkt dominiert die saudi-arabische Nachfrage?

Luxury Vinyl Tile führt mit einem Anteil von 47,68 %, unterstützt durch Starrkern-Technologie, die für das Klima und die Designpräferenzen des Königreichs geeignet ist.

Welche Wachstumsrate wird für den Sektor prognostiziert?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 9,12 % wachsen.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Beschaffung wächst mit einer CAGR von 14,96 %, da institutionelle Käufer digitale Ausschreibungsplattformen annehmen.

Wie wird die lokale Fertigung die Wettbewerbssituation beeinflussen?

Inländische Anlagen wie Tarkett's Werk in Jeddah verkürzen Lieferzeiten, erfüllen Lokalisierungsvorschriften und könnten den Marktanteil zugunsten im Königreich ansässiger Produzenten verschieben.

Seite zuletzt aktualisiert am: