Thailand-Keramikfliesen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand-Keramikfliesen-Marktanalyse von Mordor Intelligence

Die Marktgröße des Thailand-Keramikfliesen-Marktes wurde im Jahr 2025 auf USD 1,42 Milliarden bewertet und es wird geschätzt, dass er von USD 1,47 Milliarden im Jahr 2026 auf USD 1,75 Milliarden bis 2031 anwächst, mit einer CAGR von 3,57 % während des Prognosezeitraums (2026–2031). Der Wachstumspfad ergibt sich aus anhaltenden Infrastrukturausgaben im Rahmen des Eastern Economic Corridor (EEC), einer sich festigenden Wohnbauerholung und dem tourismusgetriebenen Bau von Gastgewerbeeinrichtungen, die zusammen die Nachfrage nach Premium-Fliesenlösungen ausweiten. Die Beschleunigung des Staatsbudgets, insbesondere bei Transport- und Versorgungsinfrastruktur, belebt den Verbrauch von Baumaterialien nach vorherigen Rückgängen, während Gastgewerbeentwickler darum wetteifern, Kapazitäten vor dem Ziel von 40 Millionen ausländischen Ankünften bis 2025 auszubauen. Porzellankacheln im Großformat und antimikrobielle Glasuren gewinnen Marktanteile, da Architekten Ästhetik, Hygiene und Langlebigkeit priorisieren, und Dünnfliesen-Überzüge erschließen Schnellsanierungsprojekte im dichten städtischen Gefüge Bangkoks. Der Importdruck aus China und Vietnam hält an, doch strengere Zollkontrollen und steigende Umweltstandards bieten qualitätsorientierten thailändischen Herstellern Spielraum zur Preisverteidigung.

Wesentliche Berichtsergebnisse

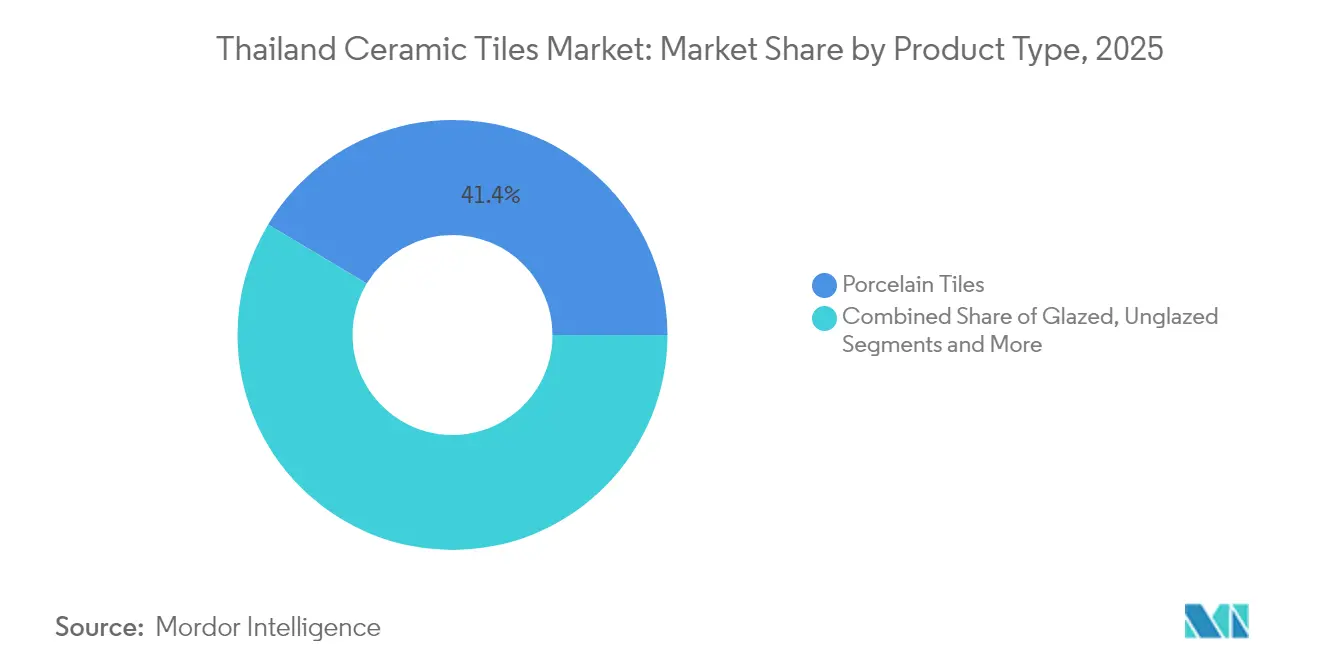

- Nach Produkttyp führten Porzellankacheln mit einem Marktanteil von 41,40 % am Thailand-Keramikfliesen-Markt im Jahr 2025, während Mosaikfliesen voraussichtlich bis 2031 mit einer CAGR von 4,33 % wachsen werden.

- Nach Anwendung entfielen auf Bodenverlegungen im Jahr 2025 ein Anteil von 58,50 % an der Marktgröße des Thailand-Keramikfliesen-Marktes; Wandanwendungen weisen mit einer CAGR von 4,65 % die schnellste Wachstumsperspektive auf.

- Nach Endnutzer dominierte der Wohnsektor mit einem Anteil von 70,20 % im Jahr 2025 und wächst mit einer CAGR von 4,38 % auf der Grundlage der durch Konjunkturmaßnahmen gestützten Wohnungsnachfrage.

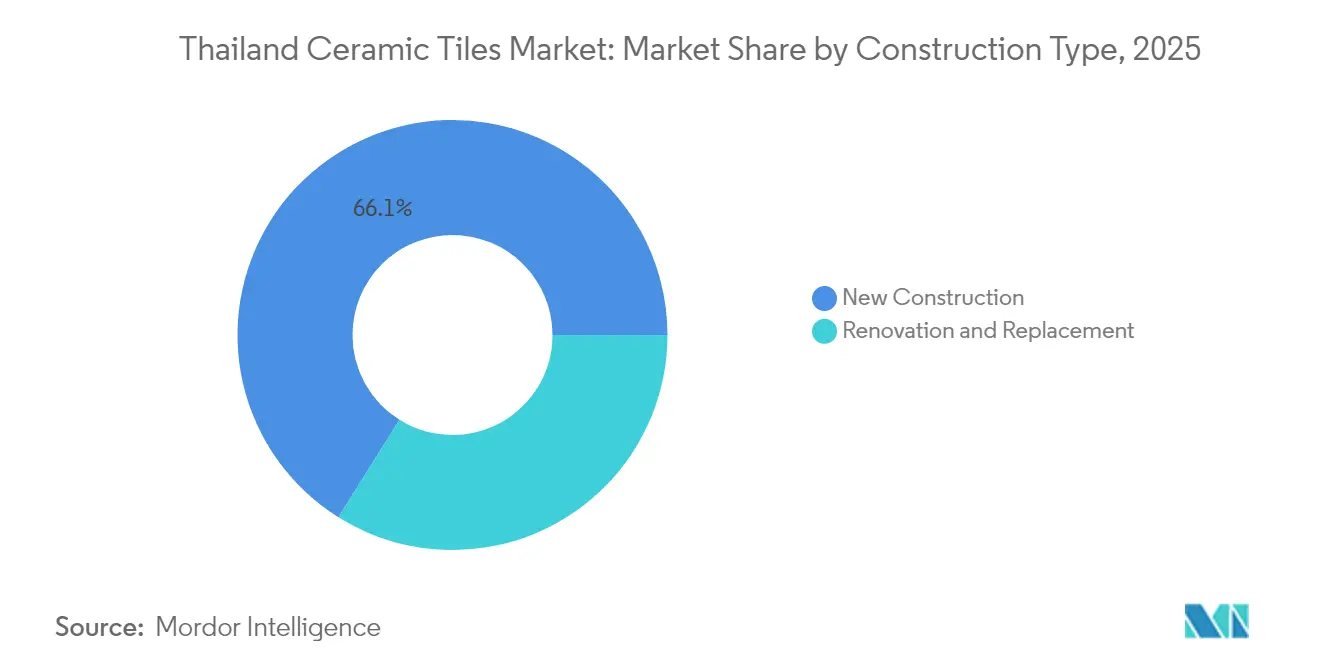

- Nach Konstruktionstyp lieferten Neubauten 66,10 % des Umsatzes im Jahr 2025, doch Renovierungs- und Ersatzaktivitäten verzeichneten die schnellste Expansion mit einer CAGR von 4,49 % bis 2031.

- Geografisch gesehen beherrschte der Großraum Bangkok mit einem Anteil von 34,60 % im Jahr 2025 den Markt, während die auf den EEC ausgerichtete Ostküste bis 2031 mit einer CAGR von 5,18 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand-Keramikfliesen-Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rascher Aufschwung im städtischen Wohnungsbau | +0.8% | Großraum Bangkok, Ostküste, Zentralthailand | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Expansion von Gastgewerbeprojekten | +0.6% | Großraum Bangkok, Südthailand, Ostküste | Kurzfristig (≤ 2 Jahre) |

| Staatlicher EEC-Infrastrukturausbau | +0.7% | Ostküste, Zentralthailand | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Premium-Porzellankacheln und Großformatkacheln | +0.5% | Großraum Bangkok, Zentralthailand | Mittelfristig (2–4 Jahre) |

| Einführung von antimikrobiellen und leicht zu reinigenden Glasuren | +0.3% | National, mit frühen Gewinnen in Bangkok, Chonburi, Phuket | Kurzfristig (≤ 2 Jahre) |

| Dünnfliesen-Überzugslösungen zur Steigerung der Renovierungsnachfrage | +0.4% | Großraum Bangkok, Zentralthailand, Nordthailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Aufschwung im städtischen Wohnungsbau

Neubaustarts steigen an, da die Regierung Hypothekenanreize und Senkungen von Übertragungsgebühren zur Nachfragestimulierung aufrechterhält. Im EEC stellten Entwickler 400 Projekte im Wert von THB 157 Milliarden vor, was die Landpreise in Chon Buri und Satellitenstädten um mehr als 50 % in die Höhe trieb. Führende Bauunternehmen wie Pruksa Holding und Sansiri beschleunigen Baubeginntermine, was die Fliesenbeschaffungszyklen sowohl für Mittelklasse- als auch für Luxuseinheiten verstärkt. Ausländische Investoren aus China und Japan entwickeln gemeinsam gemischt genutzte Anlagen und fügen hochwertigere Ausstattungspläne hinzu, die Premium-Porzellan begünstigen. Politische Unterstützung für Erstkäufer und rasche Erweiterungen des Schnellnahverkehrs stützen die stetige Wohnungsnachfrage bis 2027. Die Erholung im Wohnungsbau stellt eine grundlegende Abkehr von der pandemiebedingten Verlangsamung dar, wobei sich Entwickler nun auf Qualitäts- und Nachhaltigkeitsmerkmale konzentrieren, die fortschrittliche Keramikfliesenlösungen erfordern.

Tourismusgetriebene Expansion von Gastgewerbeprojekten

Thailand strebt 40 Millionen ausländische Ankünfte im Jahr 2025 an, was die Hotel-Pipeline unter Druck setzt, Zimmerkapazitäten zu erweitern und Bestandshotels zu renovieren. Central Pattana eröffnete 2024 fünf neue Hotels und meldete einen Umsatz von THB 46,8 Milliarden, was auf eine starke Sektorerholung hindeutet[1]Quelle: Central Pattana, "Investorenpräsentation 2024," cpn.co.th. Boutiqueresorts spezifizieren antimikrobielle, rutschfeste Fliesen, die den Markenstandards internationaler Hotelketten entsprechen. Großformatige Porzellankacheln werden bevorzugt, um nahtlose Lobby-Ästhetik zu gestalten und gleichzeitig die Fugenpflege in stark frequentierten Bereichen zu reduzieren. Der Tourismusaufschwung lenkt daher inkrementelle Volumina in spezialisierte gewerbliche Fliesenkategorien. Der Bauboom im Gastgewerbe treibt auch die Nachfrage nach Großformatkacheln und anspruchsvollen Oberflächenbehandlungen an, die markante visuelle Erlebnisse schaffen können und gleichzeitig die betriebliche Effizienz in gewerblichen Umgebungen aufrechterhalten.

Staatlicher EEC-Infrastrukturausbau

Der EEC hat seit 2016 USD 39,0 Milliarden an Anträgen angezogen und plant weitere Projekte im Wert von THB 500 Milliarden bis 2027, darunter Hochgeschwindigkeitsbahn, Tiefseehafen und Smart-City-Zentren. Ausländische Genehmigungen stiegen 2024 um 37 %, wobei der Korridor 54 % der zugesagten Investitionen auf sich vereinte. Industriegebiete verkauften im ersten Halbjahr 2024 8.063 Rai, von denen 60 % innerhalb des Korridors lagen, was das Baumomentum bestätigt. Diese Kapitalprojekte erfordern langlebige Boden- und Wandsysteme für Terminals, Fabriken und Logistikzentren, wo Porzellan und technische Keramik günstigere Optionen übertreffen. Lange Bauzeiten sichern mehrjährige Nachfragesichtbarkeit für Fliesenproduzenten, die in der Region positioniert sind.

Verlagerung hin zu Premium-Porzellankacheln und Großformatkacheln

Verbraucher wechseln von kleinformatigen Keramikfliesen zu wertreichen Porzellankacheln, die verbesserte Fleckenresistenz und hochwertige Ästhetik bieten. Die X-PORZELLAN-Linie von SCG Decor verdoppelt ihre Exporte im Jahr 2025, was den Appetit auf hochfeste, dünnprofilierte Platten in ganz ASEAN bestätigt. Gewerbliche Architekten bevorzugen Platten von mehr als 1,2 Metern, um Fugen zu minimieren und zeitgemäße Optiken zu schaffen. Hersteller skalieren Brennofentechnologie, um größere Formate mit engeren Toleranzen zu brennen, was die durchschnittlichen Verkaufspreise erhöht. Die Entwicklung hin zu Premium-Formaten verlagert den Wettbewerb weg von Preiskämpfen hin zu Designführerschaft und Leistungssicherheit. Das Wachstum des Premium-Segments wird durch die sich verbessernden wirtschaftlichen Bedingungen Thailands und das steigende verfügbare Einkommen unter den Zielverbrauchersegmenten gestützt, was eine größere Bereitschaft ermöglicht, in hochwertige Baumaterialien zu investieren. Dieser Trend stellt eine grundlegende Marktentwicklung von preisorientiertem Wettbewerb hin zu wertbasierter Differenzierung durch Produktinnovation und Designexzellenz dar.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg von Billigimporten aus China und Vietnam | -0.9% | National, mit höchsten Auswirkungen in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Volatile Erdgas- und Stromkosten für Brennöfen | -0.6% | National, konzentriert in Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fliesenlegern | -0.4% | Großraum Bangkok, Ostküste, wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| ESG-getriebener Investitionsaufwand für Brennofen-Dekarbonisierung | -0.3% | National, alle größeren Hersteller betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Billigimporten aus China und Vietnam

Importe gewannen Marktanteile, indem sie lokale Ab-Werk-Preise um bis zu 30 % unterboten und mehrere thailändische Brennöfen dazu zwangen, ihre Produktion im Jahr 2024 zu halbieren. E-Commerce-Plattformen erleichtern den direkten Verbraucherzugang zu günstigeren ausländischen Fliesen und umgehen dabei die traditionelle Händlerprüfung. Der Verband der Thailändischen Industrien (Federation of Thai Industries) macht Lobbyarbeit für Schutzmaßnahmen und Qualitätsprüfungen zur Wiederherstellung des Wettbewerbsgleichgewichts. Inländische Unternehmen reagieren, indem sie Designkomplexität, schnellere Logistik und Garantieleistungen betonen, die für Überseeverkäufer nicht replizierbar sind. Die Auseinandersetzung beschleunigt die Branchenkonsolidierung, da kleinere Produzenten den Markt verlassen. Die Regierung erwägt politische Interventionen, einschließlich der Überprüfung von Steuerbefreiungen für Niedrigwertimporte und der Durchsetzung strengerer Qualitätsstandards, um das Wettbewerbsfeld für inländische Produzenten zu ebnen. Der Importdruck zwingt zur Branchenkonsolidierung und zu Effizienzverbesserungen, da kleinere Hersteller Schwierigkeiten haben, die für die Konkurrenz gegen großmaßstäbliche chinesische und vietnamesische Produzenten notwendigen Skalierungseffekte zu erzielen.

Volatile Erdgas- und Stromkosten für Brennöfen

Energie macht etwa 35,0 % der Porzellankachelproduktionskosten aus, was thailändische Brennöfen anfällig für LNG-Importschwankungen und Spot-Stromtarife macht. Preissteigerungen Ende 2024 schmälerten die Margen und veranlassten kleinere Anlagen zu vorübergehenden Ofenstillständen. Führende Unternehmen investieren in Kraft-Wärme-Kopplung und Dach-Solaranlagen zur Absicherung gegen Volatilität. Die Energieregulierungskommission überprüft Spitzenlasttarife, jedoch bleibt eine Entlastung ungewiss. Kosteninstabilität erschwert die langfristige Investitionsplanung für Kapazitäts- oder Formataufrüstungen. Das Energiekostenmanagement wird zu einem entscheidenden Wettbewerbsfaktor, da Hersteller mit effizienteren Abläufen oder besseren Energiebeschaffungsvereinbarungen während volatiler Perioden Preisflexibilität aufrechterhalten können. Die Volatilität erschwert auch die langfristige Planung und Investitionsentscheidungen, da Hersteller bei der Bewertung von Kapazitätserweiterungs- oder Technologieaufrüstungsprojekten unsichere Energiekostenszenarien berücksichtigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellandominanz treibt Innovation voran

Porzellankacheln beanspruchten im Jahr 2025 41,40 % des Thailand-Keramikfliesen-Marktanteils aufgrund überlegener Dichte, Wasseraufnahme unter 0,5 % und Designvielseitigkeit. Glasierte Keramik bleibt für preisbewusste Bauvorhaben relevant, während unglasierte technische Körper Industrieböden füllen, die R-12-Rutschhemmungsstandards erfordern. Mosaikvarianten profitieren von einem CAGR-Rückenwind von 4,33 %, da Boutiquehotels und gehobene Eigentumswohnungen bis 2031 markante Küchenrückwände und Poolauskleidungen spezifizieren. Dekorative „Sonstige” wie handgemachte Terrakotta gewinnen durch social-media-getriebene Inneneinrichtungstrends an Sichtbarkeit. Investitionen verlagern sich hin zu Presstechnologie, die 1.600-Tonnen-Verdichtung ermöglicht, und digitalen Tintenstrahllinien, die das ästhetische Angebot erweitern und den Premium-Status von Porzellan festigen.

Steigendes verfügbares Einkommen und importierte Designreferenzen beschleunigen den Verbraucher-Umstieg auf großformatige Porzellankachelplatten, die Fugen reduzieren und Räume optisch vergrößern. Dünnfliesentechnologie ermöglicht Fassadenmodernisierungen ohne Hinzufügen übermäßiger Eigenlasten und erschließt neue gewerbliche Anwendungsfelder. Das Wachstum von Mosaik profitiert von anpassbaren, netzmontierten Elementen, die komplexe Verlegungen vereinfachen. Unglasierte Körper sind auf EEC-Fabrikexpansionen abgestimmt, bei denen Abrieb- und Chemikalienbeständigkeit die Ästhetik überwiegt. Insgesamt treiben diese Dynamiken den Thailand-Keramikfliesen-Markt trotz Volumendruck durch Importe zu einem höherwertigen Mix.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung: Bodenführerschaft mit Wandwachstum

Bodenverlegungen repräsentierten im Jahr 2025 58,50 % der Marktgröße des Thailand-Keramikfliesen-Marktes dank des hohen gewerblichen Fußgängerverkehrs und der Anforderungen an den Wohnverschleiß. Einkaufszentren, Schnellnahverkehrsknotenpunkte und Industriekorridore spezifizieren 600×600-Millimeter-Porzellankacheln, um Tragfähigkeit und Kosten auszugleichen. Wandverkleidungen verzeichnen eine CAGR von 4,65 %, da Designer bis 2031 Akzentwände in Wohnzimmern und Hotellobbyräumen vorantreiben, die Marmor und Holz nachahmen. Dachanwendungen, obwohl Nische, verlassen sich auf traditionelle Tondachziegel für die thermische Isolation, die sich für tropische Klimazonen eignet. Die Anwendungsaufteilung unterstreicht die Diversifizierung von rein funktionaler Bodengestaltung hin zu dekorativen Vertikalflächen.

Das Wandwachstum ist auf technologische Sprünge in der Tintenstrahlrealismus zurückzuführen, die Steinoptik-Furniere ohne Wartungsaufwand ermöglichen. Entwickler setzen auf raumhohe Badezimmerfliesen, um Leckagestellen zu reduzieren und den Reinigungsaufwand zu minimieren. Dächer erfahren inkrementelle Aufwertung in Küstenresorts, wo Salzwiderstandsfähigkeit geschätzt wird. Bodensegmente bleiben resilient durch öffentliche Stationsbauten und Eigentumswohnungskorridore, die PEI IV-Verschleißbewertungen erfordern. Das sich entwickelnde Gleichgewicht bedeutet, dass Hersteller Oberflächenbeschaffenheiten, Rutschkoeffizienten und Verlegehilfsprodukte je nach Anwendungsfall anpassen müssen, um die Differenzierung innerhalb des Thailand-Keramikfliesen-Marktes aufrechtzuerhalten.

Nach Endnutzer: Stärke im Wohnbereich trägt Wachstum

Wohnungskäufer verbrauchten im Jahr 2025 70,20 % des Volumens, was die Ankerrolle des Wohnungsbaus bei der Entwicklung der Thailand-Keramikfliesen-Branche verdeutlicht. Hypothekenanreize und städtische Migration erhalten stetige Eigentumswohnungspipelines, während Einfamilienhäuser am Stadtrand von Bangkok eine Erholung verzeichnen. Die gewerbliche Nachfrage erstreckt sich auf Gastgewerbe, Einzelhandel, Gesundheitswesen und Bildung, wobei jede Branche spezialisierte Rutsch-, Flecken- und Hygienequalifikationen fordert. Allein das Gastgewerbe fügt in Phuket und Pattaya Tausende von Zimmern hinzu und beschleunigt die Aufnahme von hochfrequenzgenutztem Porzellan. Institutionelle Bauten setzen auf leicht zu reinigende und antimikrobielle Oberflächen, um Anforderungen der öffentlichen Gesundheitspolitik zu erfüllen.

Hausbesitzer bevorzugen zunehmend schmale Porzellankacheldielen, die Holz ohne Termitenrisiko imitieren, was den Renovierungsdurchsatz steigert. Gewerbliche Vermieter setzen auf kühne Lobby-Inszenierungen und Langlebigkeit für Rückkehr-ins-Büro-Kampagnen. Gesundheitseinrichtungserweiterungen im Rahmen von Universalversorgungsaufrüstungen erfordern VOC-arme, chemikalienbeständige Fliesen. Bildungsministerien spezifizieren vandalismusresistente Wandverkleidungen für neue MINT-Campusse. Damit sichern diversifizierte Funktionsanforderungen die Mehrsegment-Resilienz des Thailand-Keramikfliesen-Marktes.

Nach Konstruktionstyp: Neuprojekte führen mit Renovierungsbeschleunigung

Neubauten generierten im Jahr 2025 66,10 % des Umsatzes, da Autobahnanbindungen, Schnellnahverkehrserweiterungen und Industrieparks die Nachfrage für Neubauvorhaben ankurbeln. Dennoch verzeichnet Renovierung eine CAGR von 4,49 %, was den alternden Gebäudebestand und die Eigentümerpräferenz für die Verlängerung der Vermögenslebensdauer gegenüber Abriss und Neubau bis 2031 widerspiegelt. Porzellanüberzüge ermöglichen es Einkaufszentren, sich ohne Schließung zu modernisieren, was für die Mietertragsfortsetzung entscheidend ist. Wohnungssanierungen setzen Klick-Verriegelungs-Keramikdielen ein, die Wochenend-Heimwerker-Renovierungen beschleunigen. Dieses zweigleisige Wachstum sichert den Sektor gegen Makrozyklen ab und gewährleistet einen stetigen Fliesen-Absatz.

Staatliche Eigentumswohnungs-Nachrüstungssubventionen, die auf Energieeffizienz abzielen, fördern den Ersatz veralteter Keramikböden durch reflektierendes, hellfarbiges Porzellan. Bürovermieter renovieren Sanitärräume mit antimikrobiellen Wänden, um Mieter zu gewinnen. Einzelhandelsketten pilotieren nächtliche Dünnfliesen-Installationen zur Minimierung von Ausfallzeiten. Industrielle Bodenüberzüge mit 8 Millimeter unglasierten Fliesen revitalisieren Logistikzentren und widerstehen gleichzeitig der Abnutzung durch Gabelstapler. Folglich stabilisiert der steigende Anteil von Renovierungen den Thailand-Keramikfliesen-Markt in Zeiten volatiler Neubauzyklen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Spezialisierte Fliesen- und Natursteingeschäfte erfassten im Jahr 2025 40,60 % des Umsatzes durch kuratierte Ausstellungsräume, Designberatung und Verlegervermittlung. Heimwerkerketten bedienen preisorientierte Heimwerker und kleine Auftragnehmer durch Mengenrabatte. Direkte Auftragnehmer-Verkäufe ermöglichen Volumenabschlüsse bei Hochhausprojekten und stärken die Herstellermargen. Online-Marktplätze, die mit einer CAGR von 5,42 % expandieren, nutzen 3D-Visualisierungstools und Lieferung auf der letzten Meile, um Millennials anzusprechen, die bis 2031 vertraut mit E-Käufen sind. Omnichannel-Hybride entstehen, da stationäre Ausstellungsräume virtuelle Kataloge und Click-and-Collect-Services integrieren.

Die digitale Akzeptanz kommt ländlichen Kunden zugute, die zuvor von physischen Verkaufsstellen unterversorgt waren, und erweitert die geografische Reichweite des Thailand-Keramikfliesen-Marktes. Hersteller investieren in Augmented-Reality-Apps, die es Hausbesitzern ermöglichen, Muster im Maßstab 1:1 zu betrachten. Spezialfachhändler schichten abonnementbasierte Designstudios für Architekten auf und vertiefen die Kundenbindung. Heimwerkerketten fügen In-Store-Kioske hinzu, die mit erweiterten Online-Sortimenten verknüpft sind. Direkte Auftragnehmer-Portale optimieren Angebotsanfragen und Spezifikations-Downloads, verkürzen Ausschreibungszyklen und stärken Lieferanten-Installateurbeziehungen.

Geografische Analyse

Der Großraum Bangkok hielt im Jahr 2025 34,60 % des Thailand-Keramikfliesen-Marktanteils aufgrund dichter Hochhausaktivitäten, Premium-Einzelhandels und der hohen Kaufkraft der Hauptstadt. Neue Stadtbahnlinien und gemischt genutzte Megaprojekte intensivieren die Fliesennachfrage für Böden, Wände und Fassaden. Zentralthailand außerhalb Bangkoks profitiert von Spill-over-Industriegebieten und erschwinglichen Wohnungsclustern, die einen kontinuierlichen Mittelklasse-Konsum speisen. Die Ostküste verzeichnet eine CAGR von 5,18 %, beflügelt durch EEC-Anreize, die bis 2031 Fabriken, Häfen und Smart Cities errichten und robuste Porzellanlösungen erfordern. Nördliche und südliche Regionen nutzen die Tourismusrenaissance zur Renovierung von Resorts und zum Bau von Boutiqueunterkünften, was Mosaik- und Großformatverkäufe ankurbelt.

Westthailand verzeichnet inkrementelle Adoption durch Grenzhandels-Logistikparks und Ökotourismusrouten entlang der Myanmar-Grenze. Nordöstliche Provinzen (Isan) holen auf, da Provinzhauptstädte Bürgerzentren und Krankenhäuser modernisieren und leicht zu reinigende Fliesen in öffentliche Einrichtungen integrieren. Südliche Küstenstädte wie Phuket und Krabi priorisieren rutschhemmende Pooldecks und salzbeständige Dachziegel, die für feuchte Seeklimata geeignet sind. Chiang Mais kreative Gemeinschaft fördert dekorativen und handgemachten Fliesen-Absatz in Cafés und Gästehäusern. Insgesamt verlagert sich die nationale Nachfrage von der Bangkok-Dominanz hin zu multiregionalen Wachstumsknoten unter der Infrastrukturdezentralisierung.

Die anhaltende Urbanisierung von Sekundärstädten fördert die Entwicklung von Einkaufskomplexen und stimuliert Premium-Wandverkleidungsbestellungen. Provinzuniversitäten errichten MINT-Laboratorien und spezifizieren chemikalienbeständige unglasierte Böden. Frachtgetriebene Binnenhäfen in Isan modernisieren Logistikterminals mit schwerem Porzellan, das Palettenheberbelastungen standhält. Streckenverdoppelungen in West- und Nordostthailand regen Bahnhofsmodernisierungen an, die vandalismusresistente glasierte Fliesen erfordern. Die regionale Diversifizierung dämpft damit den Thailand-Keramikfliesen-Markt gegen lokalisierte Bauabschwächungen.

Wettbewerbslandschaft

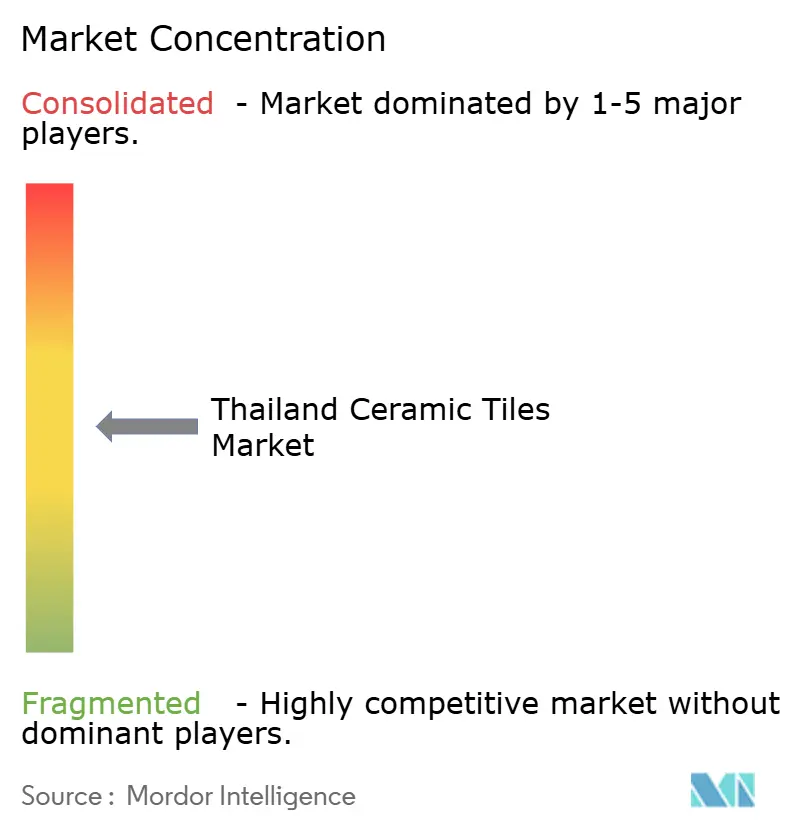

Der Thailand-Keramikfliesen-Markt weist eine moderate Fragmentierung auf, wobei etablierte inländische Akteure durch integrierte Lieferketten, Markenbekanntheit und Vorteile bei Vertriebsnetzen starke Positionen aufrechterhalten, während sie einem verschärften Wettbewerbsdruck durch Billigimporte und aufkommende digitale Vertriebskanäle ausgesetzt sind. SCG Ceramics führt über seine COTTO-, Campana- und Sosuco-Linien und nutzt eigene Rohstoffsteinbrüche, ein landesweites Händlernetzwerk und Forschungs- und Entwicklungslabore, die dünnkörperiges Porzellan weiterentwickeln. Dynasty Ceramic und Royal Ceramic Industry behaupten regionale Marktstellungen durch mittelpreisige glasierte Angebote und Auftragnehmer-Loyalität. RAK Ceramics Thailand und Johnson Tiles importieren globale Designkataloge und verfolgen Gastgewerbe- und Unternehmensausstattungen, die internationale Zertifizierungen erfordern. Importeure chinesischer Standardfliesen stören Niedrigpreissegmente und veranlassen Thai-Marken, Service und Designdifferenzierung zu verbessern.

Nachhaltigkeit entwickelt sich zu einem strategischen Maßstab; SCG meldete im ersten Halbjahr 2024 80 % der Zementvolumina als kohlenstoffarm und rüstet Brennöfen zur Senkung der CO₂-Intensität nach, ein Modell, dem lokale Keramikeinheiten folgen. Unternehmen automatisieren Glasierlinien und setzen KI zur Fehlererkennung ein, was die Ausbeute steigert und Ausschuss reduziert. Digitales Marketing beschleunigt sich, wobei Instagram-taugliche Raumset-Fotografie Verbraucherentscheidungen beeinflusst und Besucher in Erlebniszentren lenkt. Partnerschaften mit italienischen Pressen- und Brennofenlieferanten wie KEDA Industrial unterstreichen den Technologietransfer und die Kapazität zur Produktion von 2 × 3 Meter großen Platten, die auf der Tecna 2024 präsentiert wurden[2]Quelle: KEDA Group, "Tecna 2024 Pressemitteilung," kedagroup.com. Die staatliche Zollverschärfung bei minderwertigen Importen positioniert gesetzeskonforme lokale Produzenten für eine Margenerhohlung.

Fusions- und Übernahmeaussichten drohen, da mittelgroße Akteure Skalierungseffekte anstreben, um ESG-Nachrüstungen und Markenaufbau zu finanzieren. Private-Equity-Interesse zeigt sich bei exportorientierten Nischenherstellern handgemachter Fliesen, die für Boutique-Gastgewerbebetreiber attraktiv sind. Regionale Expansionsstrategien treiben die Strategie an; SCG Decor hat Vietnam, die Philippinen und Indonesiens THB 180 Milliarden großen Markt im Visier, um Einnahmen zu diversifizieren und die Brennofenauslastung zu optimieren[3]Quelle: SCG, "Nachhaltigkeitsbericht 2024," scg.co.th. Markenzusammenarbeit mit Interior-Influencern fördert Limitedition-Muster und steigert das Verbraucherengagement. Insgesamt verlagert sich der Wettbewerb hin zu Innovation, grünen Qualifikationen und Omnichannel-Reichweite statt allein auf den Preis.

Branchenführer im Thailand-Keramikfliesen-Markt

SCG Ceramics

Dynasty Ceramic Public Co.

Royal Ceramic Industry

Kenzai Ceramic

Casa Tiles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: SCG Decor kündigte einen Plan an, die Exporte von X-PORZELLAN-Fliesen in ASEAN-Märkten zu verdoppeln und verwies auf die Nachfrage nach hochfesten Dünnplatten.

- Februar 2025: Die Ratanarak Group erhöhte ihren Anteil an Siam City Cement auf 71,88 %, nachdem sie 25,54 % von Jardine Cycle & Carriage erworben hatte, und festigte damit ihren Einfluss auf thailändische Baumaterialien.

- September 2024: KEDA Industrial Group hob auf der Tecna 2024 die erweiterten Partnerschaften mit SCG hervor, um die Großformat-Keramiktechnologie und globale Kooperationsinitiativen voranzutreiben.

Berichtsumfang des Thailand-Keramikfliesen-Marktes

Keramikfliesen sind eine Mischung aus Tonen und anderen natürlichen Materialien wie Sand, Quarz und Wasser. Sie werden hauptsächlich in Häusern, Restaurants, Büros, Läden usw. als Badezimmerwände und Küchenbodenbeläge verwendet. Sie sind leicht zu verlegen, leicht zu reinigen, leicht zu pflegen und zu vernünftigen Preisen erhältlich.

Der Thailand-Keramikfliesen-Markt ist nach Produkt, Konstruktionstyp und Endnutzer segmentiert. Nach Produkt ist der Markt in glasierte, Porzellan-, kratzfreie und andere Produkte untersegmentiert. Nach Anwendung ist der Markt in Bodenfliesen, Wandfliesen und andere Anwendungen untersegmentiert. Nach Konstruktionstyp ist der Markt in Neubau, Ersatz und Renovierung untersegmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe untersegmentiert. Der Bericht bietet Marktgröße und Prognosen für den Thailand-Keramikfliesen-Markt in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgemacht) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busterminals) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Spezialisierte Fliesen- und Natursteingeschäfte |

| Heimwerker- und Baumarktgeschäfte |

| Online-Einzelhandel |

| Direktverkäufe an Auftragnehmer |

| Großraum Bangkok |

| Zentralthailand (außer Bangkok) |

| Nordthailand |

| Nordostthailand (Isan) |

| Ostküste |

| Westthailand |

| Südthailand |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgemacht) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busterminals) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Spezialisierte Fliesen- und Natursteingeschäfte | |

| Heimwerker- und Baumarktgeschäfte | ||

| Online-Einzelhandel | ||

| Direktverkäufe an Auftragnehmer | ||

| Nach Geografie | Großraum Bangkok | |

| Zentralthailand (außer Bangkok) | ||

| Nordthailand | ||

| Nordostthailand (Isan) | ||

| Ostküste | ||

| Westthailand | ||

| Südthailand | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Thailand-Keramikfliesen-Marktes?

Der Markt wird im Jahr 2026 auf USD 1,47 Milliarden bewertet und soll bis 2031 USD 1,75 Milliarden erreichen.

Welches Segment hat den größten Anteil am Thailand-Keramikfliesen-Markt?

Porzellankacheln halten mit 41,40 % im Jahr 2025 den größten Marktanteil.

Welche Region in Thailand wächst am schnellsten bei Keramikfliesen?

Die Ostküste, angetrieben durch den EEC, soll mit einer CAGR von 5,18 % wachsen.

Wie wirken sich Online-Kanäle auf den Fliesenverkauf in Thailand aus?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 5,42 %, da Verbraucher E-Commerce und Visualisierungstools annehmen.

Was ist das wichtigste Hemmnis für thailändische Fliesenhersteller?

Ein Anstieg von Billigimporten aus China und Vietnam belastet die lokalen Preise und Margen.

Seite zuletzt aktualisiert am: