Carpet Tile Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.51 Milliarden US-Dollar |

| Marktgröße (2031) | 5.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

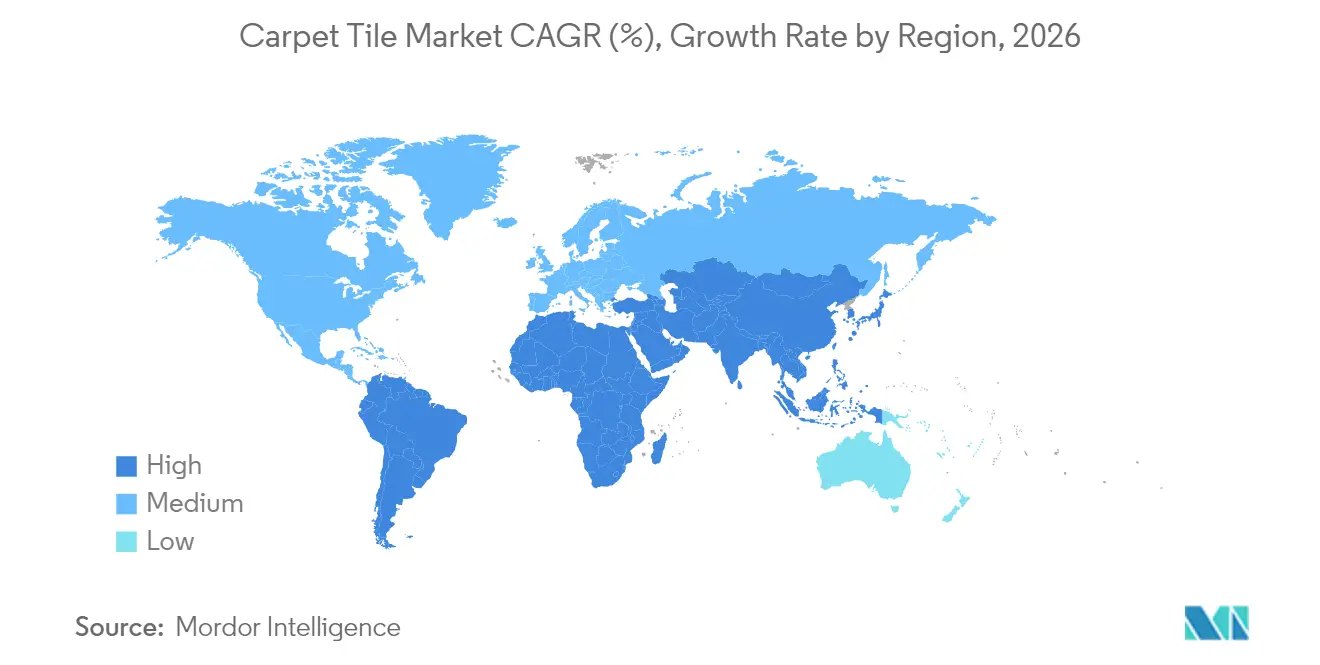

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

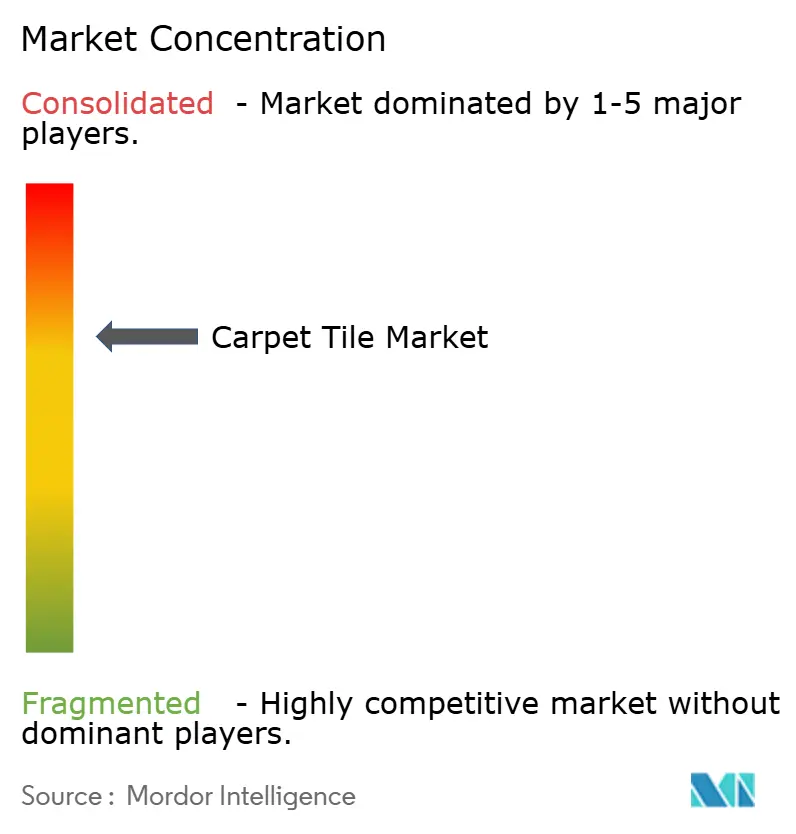

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carpet Tile Marktanalyse von Mordor Intelligence

Die Carpet Tile Marktgröße wird voraussichtlich von 4,28 Milliarden USD im Jahr 2025 auf 4,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 5,87 Milliarden USD erreichen. Das Wachstum resultiert aus beständigen Renovierungsausgaben im Unternehmensbereich, nachhaltigkeitsgetriebenen Verschiebungen bei der Ausschreibungspraxis und einem steigenden digitalen Beschaffungswesen, auch wenn Hartbodenbeläge den Preiswettbewerb verschärfen. Carpet Tiles decken mittlerweile rund 80 % der gewerblichen Ausschreibungen für weiche Bodenbeläge ab, was ihre Vorteile in Bezug auf Gesamtbetriebskosten und Umgestaltungsmöglichkeiten unterstreicht. [1] Quelle: Floor Covering Weekly, "Future Forecast," floorcoveringweekly.com. Nordamerika behält den größten regionalen Anteil, doch der schnellere Ausbau von Technologiezentren und Büros im asiatisch-pazifischen Raum treibt die globale Nachfrage an. Nylon bleibt die dominierende Faser, wobei biobasierte Alternativen am schnellsten wachsen, da ESG-Anforderungen fest in der Immobilienbeschaffung verankert werden. Gewerbliche Anwendungen bilden das Fundament der Umsätze, während Peel-and-Stick-Formate neue Möglichkeiten im Wohn- und Kleingewerbebereich eröffnen.

Wesentliche Erkenntnisse des Berichts

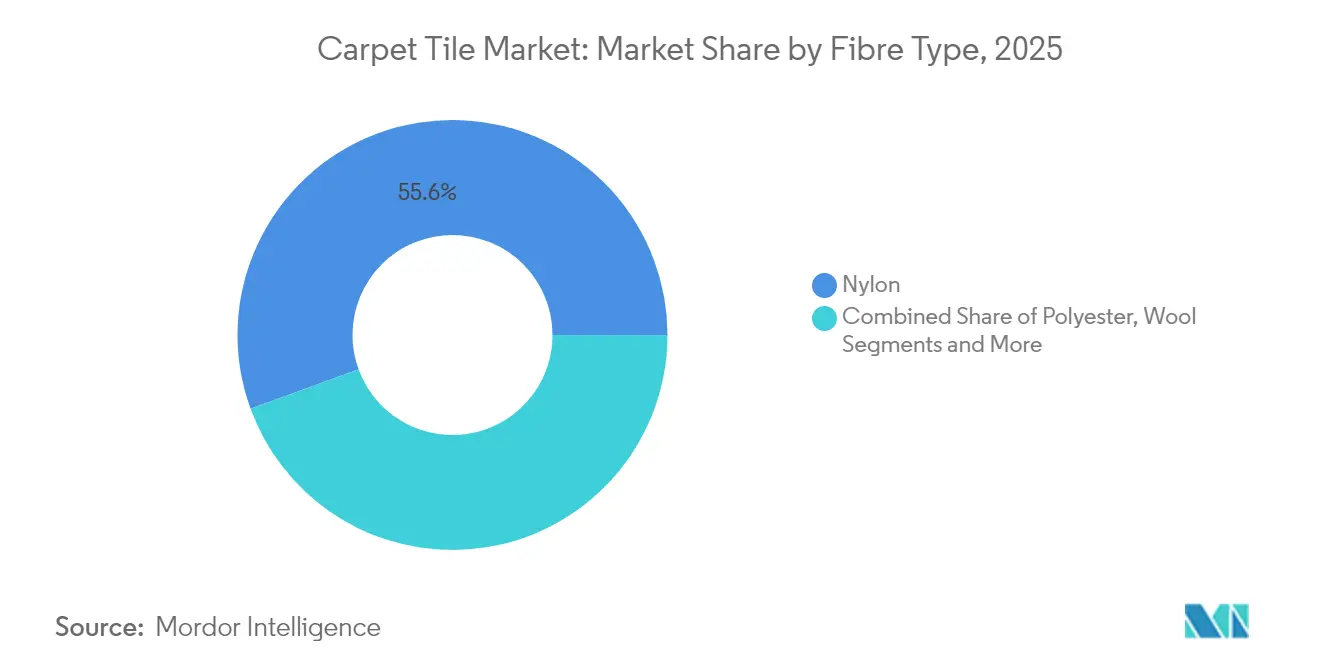

- Nach Material führte Nylon im Jahr 2025 mit einem Carpet Tile Marktanteil von 55,58 %; biobasierte Fasern werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % zulegen.

- Nach Endnutzer entfielen im Jahr 2025 71,62 % der Carpet Tile Marktgröße auf gewerbliche Installationen, während die Nachfrage im Wohnbereich bis 2031 voraussichtlich mit einer CAGR von 6,52 % steigen wird.

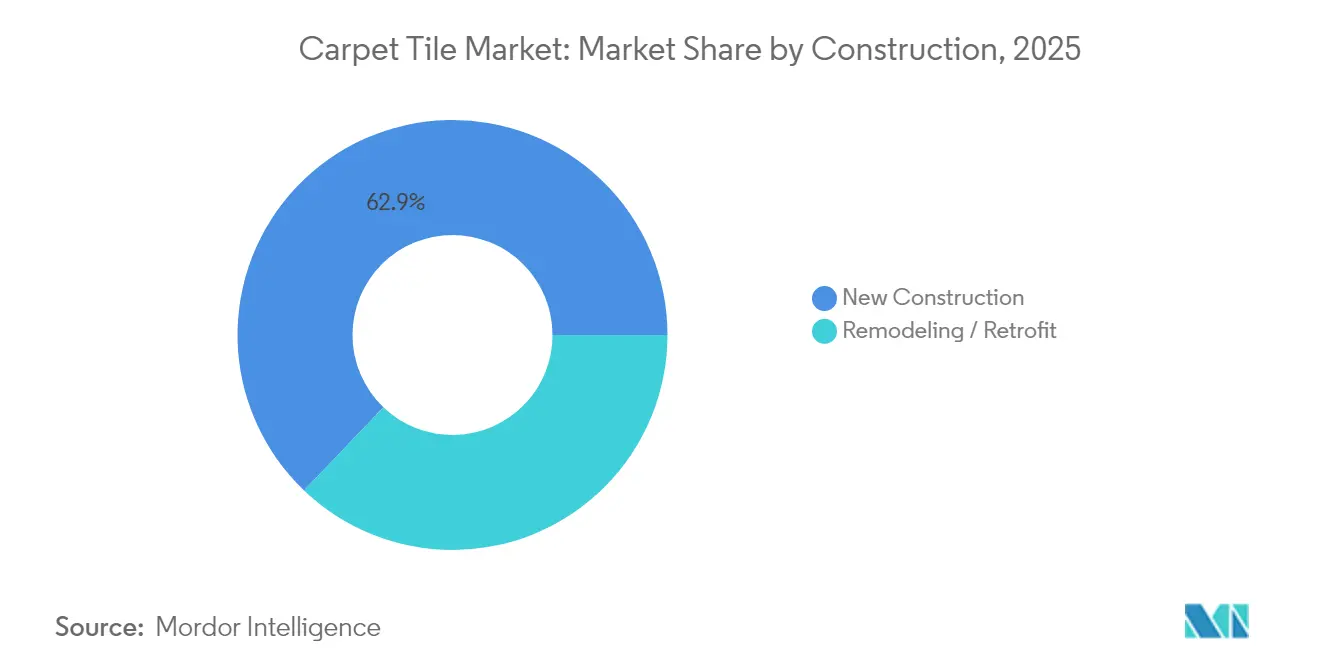

- Nach Konstruktionstyp entfielen im Jahr 2025 62,87 % der Carpet Tile Marktgröße auf den Neubau, während die Nachfrage nach Sanierung/Retrofit bis 2031 voraussichtlich mit einer CAGR von 6,15 % steigen wird.

- Nach Vertriebskanal trugen direkte B2B-Verkäufe im Jahr 2025 mit einem Anteil von 57,28 % zur Carpet Tile Marktgröße bei; Online-Verkäufe stellen den am schnellsten wachsenden Kanal mit einer CAGR von 7,46 % bis 2031 dar.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,62 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Carpet Tile Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebener Ausschreibungsboom | +1.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Erholung des gewerblichen Renovierungszyklus | +0.9% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnellinstallationssysteme mit Peel-and-Stick-Technologie | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil gegenüber Teppichböden (Lebenszyklus) | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach modularer Büro-Umkonfiguration | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Antistatik-Lösungen in Rechenzentren | +0.4% | Global, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebener Ausschreibungsboom

Unternehmens-ESG-Ziele haben Umweltkennzahlen von optionalen zu obligatorischen Beschaffungskriterien gemacht. Das Ziel von Interface, bis 2040 CO₂-negativ zu werden, und Shaws 2018 erreichter kohlenstoffneutraler gewerblicher Produktionsbetrieb veranschaulichen, wie Klimaverpflichtungen Produktportfolios neu positionieren. Partnerschaften wie Tarkett–Mycocycle, das Pilzmyzel zur Entgiftung von Bauschutt einsetzt, verdeutlichen den Vorstoß hin zu regenerativen Kreisläufen[2]Quelle: Commercial Tarkett, "Tarkett-Mycocycle Partnerschaft," commercial.tarkett.com.. Aquafils Ausbau des ECONYL-Recyclingnylons aus entsorgten Teppichen fördert die Kreislaufproduktion und verringert die Abhängigkeit von petrochemischen Primärrohstoffen. Architektenausschreibungen referenzieren zunehmend Cradle-to-Cradle- und Embodied-Carbon-Kennzahlen, wodurch recycelter oder biobasierter Inhalt zur Beschaffungsvoraussetzung wird. Peel-and-Stick-Systeme unterstützen die Abfallminimierung, indem sie Nasskleber überflüssig machen und die Rückgewinnung am Lebensende vereinfachen.

Erholung des gewerblichen Renovierungszyklus

Aufgeschobene Pandemieprojekte tauchen wieder auf, da Nutzer Arbeitsbereiche für hybride Modelle neu gestalten. McKinsey stellt fest, dass sich Büros zu technologisch ausgestatteten Kollaborationszentren wandeln, was Bodenbelagsmodernisierungen zur Unterstützung flexibler Raumlösungen auslöst. CBREs Umsatzsteigerung von 12 % im ersten Quartal 2025 korrespondiert mit der steigenden Nachfrage nach Innenausbauten, insbesondere im Gesundheits- und Technologiebereich. Interface verzeichnete ein Bestellwachstum von 17 % in Nord- und Südamerika sowie 18 % im Bildungsbereich, was bestätigt, dass Renovierungsausgaben sich direkt in Carpet Tile Bestellungen niederschlagen[3]Quelle: Interface, "Q3-2024 Ergebnisse," interface.com.. JLL-Designberichte beleuchten die adaptive Umnutzung, während Bildungseinrichtungen Konjunkturgelder einsetzen, um Bodenbeläge zu erneuern. Diese Dynamiken verstärken einen stetigen Ersatzzyklus, der den Carpet Tile Markt stützt.

Schnellinstallations-Peel-and-Stick-Systeme

Installationseffizienz hat sich als entscheidender Wettbewerbsvorteil herausgestellt, wobei Peel-and-Stick-Systeme dem Arbeitskräftemangel begegnen und gleichzeitig Projektzeitpläne verkürzen. Die TacTiles-Innovation von Interface veranschaulicht diesen Trend und ermöglicht eine einfachere Installation ohne herkömmliche Kleber bei gleichbleibenden Leistungsstandards. Der Arbeitskräftemangel in der Bodenverlegebranche schafft Dringlichkeit für selbstklebende Lösungen, insbesondere da Auftragnehmer Schwierigkeiten haben, qualifizierte Arbeitskräfte für komplexe Projekte zu finden. Diese Systeme entsprechen auch Nachhaltigkeitszielen, indem sie flüchtige organische Verbindungen aus Nassklebern eliminieren und eine einfachere Rückgewinnung am Lebensende ermöglichen. Die Reife der Technologie hat frühere Leistungsbedenken überwunden, da verbesserte Kleberformulierungen eine vergleichbare Haltbarkeit wie herkömmliche Installationsmethoden bieten. Gewerbliche Mieter schätzen zunehmend die Flexibilität, Räume ohne professionelle Installation umzugestalten, was Peel-and-Stick-Systeme für dynamische Arbeitsumgebungen attraktiv macht.

Kostenvorteil gegenüber Teppichböden bei Betrachtung des Lebenszyklus

Gesamtbetriebskostenberechnungen begünstigen zunehmend Carpet Tiles trotz höherer anfänglicher Anschaffungskosten, getrieben durch Austauschflexibilität und Wartungseffizienz. Die Möglichkeit, einzelne beschädigte Fliesen anstelle ganzer Installationen zu ersetzen, schafft überzeugende wirtschaftliche Argumente, insbesondere in stark frequentierten gewerblichen Umgebungen, in denen Abnutzungsmuster über Bodenflächen erheblich variieren. Wartungsvorteile gehen über den Austausch hinaus und umfassen einen einfacheren Reinigungszugang sowie die Möglichkeit, Fliesen zu rotieren, um Abnutzungsmuster gleichmäßig zu verteilen. Der modulare Ansatz reduziert auch Abfall bei Renovierungen, da unbeschädigte Fliesen umgelagert oder wiederverwendet werden können, anstatt vollständig entsorgt zu werden. Versicherungsaspekte unterstützen den Lebenszyklusvorteil weiter, da lokale Schäden durch Überschwemmungen oder Flecken einen minimalen Austausch im Vergleich zu Teppichbodeninstallationen erfordern. Manager von gewerblichen Immobilien erkennen diese operativen Vorteile zunehmend an, wobei Gesamtkostenmodelle Einsparungen von 15–20 % über typische gewerbliche Mietlaufzeiten belegen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verdrängung durch Hartbodenbeläge (LVT) | -1.4% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Nylon- und Bitumenpreise | -0.8% | Global, fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Recycling von Mischfaserträgerschichten | -0.3% | Regulatorischer Fokus der EU und Kaliforniens | Langfristig (≥ 4 Jahre) |

| Akustikleistungsgrenzen in Großraumbüros | -0.2% | Gewerblicher Bereich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdrängung durch Hartbodenbeläge (LVT)

Luxury Vinyl Tile (LVT)-Importe verzeichneten eine Durchdringungsrate von 81 % und übertrafen damit alle anderen Bodenbelagskategorien in den USA, was Marktanteile von Carpet Tiles abzieht. Im Gefolge der Pandemie wurde verstärkt auf Hygiene geachtet, was zu einer Präferenz für waschbare Oberflächen führte. Darüber hinaus haben die Rigid-Core-SPC-Formate von LVT frühere Bedenken hinsichtlich Eindrückungen behoben und bleiben wettbewerbsfähig im Preis. Designer im Einzelhandel und im Gastgewerbe heben Designvielfalt und eine wahrgenommene Reinigungsfreundlichkeit als Schlüsselfaktoren bei ihrer Wahl hervor. Carpet Tiles betonen jedoch ihre überlegene Schalldämmung, gestützt durch Daten des Carpet and Rug Institute, das bessere Schallabsorptionskoeffizienten im Vergleich zu harten Oberflächen nachweist. Trotz dieses Vorteils stehen Carpet Tiles vor zunehmenden Herausforderungen durch Preiskriege und die Lokalisierung von LVT-Lieferketten. Diese Faktoren üben Druck auf die Margenbelastbarkeit von Carpet Tiles aus und verschärfen den Wettbewerb auf dem Bodenbelagsmarkt weiter.

Volatile Nylon- und Bitumenpreise

Nylon macht mehr als die Hälfte des Carpet Tile Faservolumens aus, was den Sektor anfällig für petrochemische Schwankungen macht. Der Konkurs von Ascend Performance Materials im Jahr 2024 infolge von Nylon-6,6-Überkapazitäten und chinesischen Importen belegt die systemische Anfälligkeit [4]Quelle: Chemical & Engineering News, "Ascend Insolvenz," cen.acs.org. Bitumen, das für Trägerplatten verwendet wird, spiegelt die Schwankungen der Ölpreise wider und stellt ein erhebliches Beschaffungsrisiko für Projekte mit Festpreisangeboten dar. Während Hersteller auf Mehrfaser-Plattformen und recycelte Materialien als Absicherung setzen, verlängern die damit verbundenen Forschungs- und Entwicklungsinvestitionen in Verbindung mit der Notwendigkeit der Kundenvalidierung die Einführungszyklen, was dies zu einem langfristigen Unterfangen macht. Darüber hinaus kann kurzfristige Budgetunsicherheit große Kapitalinvestitionen bei Bodenbelagsentscheidungen verzögern, was kurzfristige Auftragsflüsse weiter abschwächt und die allgemeine Marktstabilität beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Biobasierte Innovation fordert die Nylon-Dominanz heraus

Biobasierte Fasern sind das am schnellsten wachsende Segment mit einer CAGR von 6,78 % bis 2031, obwohl Nylon im Jahr 2025 einen Marktanteil von 55,58 % beibehält. Diese Wachstumsbeschleunigung spiegelt unternehmerische Nachhaltigkeitsvorgaben und Anforderungen der Zertifizierung für grünes Bauen wider, die erneuerbare Materialinhalte priorisieren. Polyester (PET)-Segmente profitieren von der Entwicklung der Recyclinginfrastruktur, wobei Mohawks EcoFlex ONE 76 % Recyclinginhalt enthält und eine 64-prozentige Reduzierung des verkörperten Kohlenstoffs im Vergleich zu herkömmlichen Optionen erzielt. Polypropylen-Anwendungen expandieren in feuchtigkeitsempfindlichen Umgebungen, während Wollsegmente im Gastgewerbe trotz höherer Kosten eine Premium-Positionierung behalten.

Forschungen zu Wolle/PA56-Mischgarnen zeigen verbesserte Feuchtigkeitsabsorptions- und Bioabbaubarkeitseigenschaften, was darauf hindeutet, dass biobasierte Alternativen die Leistung herkömmlicher Fasern erreichen und gleichzeitig die Umweltauswirkungen reduzieren können. Nylons Marktführerschaft steht unter dem Druck volatiler petrochemisch basierter Rohstoffkosten und Nachhaltigkeitsanforderungen, obwohl überlegene Haltbarkeit und Fleckenbeständigkeit die Ausschreibungspräferenz in stark frequentierten gewerblichen Anwendungen aufrechterhalten. Die Fasertypensegmentierung spiegelt zunehmend die Nachhaltigkeitsprioritäten der Endnutzer wider anstatt rein leistungsbezogener Überlegungen, wobei biobasierte Optionen trotz Premiumpreisen an Zugkraft gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstumsbeschleunigung im Wohnbereich widerspricht Branchentrends

Gewerbliche Anwendungen halten im Jahr 2025 einen Marktanteil von 71,62 %, doch Wohnsegmente treiben die Wachstumsdynamik mit einer CAGR von 6,52 % bis 2031 an, was dem allgemeinen Rückgangsmuster bei weichen Bodenbelägen widerspricht. Diese Wachstumsbeschleunigung im Wohnbereich resultiert aus der Einführung in der Mehrfamilienentwicklung und DIY-Installationsmöglichkeiten, die Carpet Tiles von herkömmlichen Teppichbodenprodukten unterscheiden. Gesundheitseinrichtungen stellen einen wesentlichen gewerblichen Wachstumstreiber dar, wobei Lebenszyklusvorteilsanalysen zeigen, dass modulare Carpet Tiles im Vergleich zu Hartbodenalternativen bei Nutzungszeiträumen von 50 Jahren einen überlegenen finanziellen Wert bieten. Bildungssegmente zeigen besondere Stärke, wobei Interface im Jahr 2024 ein globales Abrechnungswachstum von 13 % verzeichnet, da aufgeschobene Renovierungsprojekte realisiert werden.

Gastgewerbeanwendungen profitieren von Millikens Modular Landscapes-System, das im Vergleich zu Teppichboden durch vereinfachte Installation und selektive Austauschmöglichkeiten 25 % Kosteneinsparungen erzielt. Unternehmensgebäude schreiben Carpet Tiles zunehmend für akustische Leistung und Mitarbeiterwohl aus, wobei Tarketts DESSO SoundMaster eine Verbesserung der Trittschalldämmung um +8 dB erzielt.

Nach Konstruktionstyp: Sanierungsmarkt gewinnt an Dynamik

Neubauprojekte erfassen im Jahr 2025 62,87 % des Installationsvolumens, während Sanierungsanwendungen mit einer CAGR von 6,15 % bis 2031 schneller wachsen, was aufgeschobene Renovierungszyklen und Anforderungen zur Arbeitsplatzanpassung widerspiegelt. Diese Retrofit-Beschleunigung kommt Carpet Tile Herstellern zugute, da modulare Systeme die Installationsunterbrechung im Vergleich zu Teppichbodenalternativen reduzieren, die einen vollständigen Bodenaustausch erfordern. Gewerbliche Renovierungsprojekte priorisieren zunehmend schnelle Installationssysteme, die Betriebsunterbrechungen minimieren, wobei Peel-and-Stick-Technologien eine Übernachtinstallation in genutzten Gebäuden ermöglichen.

Die Konstruktionstypensegmentierung spiegelt breitere wirtschaftliche Muster wider, wobei der Neubau gemäß den Prognosen des Amerikanischen Architekteninstituts von einem Wachstum von 20 % im Jahr 2023 auf 4 % im Jahr 2024 zurückgeht. Sanierungsanwendungen profitieren von den selektiven Austauschmöglichkeiten der Carpet Tiles, die es Facility-Managern ermöglichen, stark frequentierte Bereiche aufzufrischen, ohne gesamte Bodensysteme zu stören. Dieser Vorteil wird besonders wertvoll in Gesundheits- und Bildungseinrichtungen, wo Anforderungen an die betriebliche Kontinuität die Renovierungszeiträume einschränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsexpansion signalisiert Marktentwicklung

Direkte B2B-Verkäufe behalten im Jahr 2025 einen Marktanteil von 57,28 % bei, was die Dominanz des gewerblichen Marktes widerspiegelt, doch Einzelhandelskanäle für Verbraucher expandieren mit einer CAGR von 7,46 % bis 2031 rasch, was auf eine Beschleunigung der Marktdurchdringung im Wohnbereich hinweist. Diese Kanalentwicklung legt nahe, dass Carpet Tiles den Übergang von rein gewerblichen Produkten zu verbraucherfreundlichen Lösungen vollziehen, getrieben durch DIY-Installationsmöglichkeiten und die Verfügbarkeit in Baumärkten. Der Online-Vertrieb gewinnt besonders an Dynamik, da Verbraucher modulare Bodenbelagsoptionen recherchieren und Lebenszykluskosten mit herkömmlichen Alternativen vergleichen.

Die B2C-Expansion spiegelt breitere Trends hin zu modularen Heimwerkerlösungen wider, die inkrementelle Renovierungen und Designflexibilität ermöglichen. Diese Diversifizierung der Vertriebskanäle verringert die Herstellerabhängigkeit von gewerblichen Bauzyklen und schafft neue Wachstumsmöglichkeiten auf den Sanierungsmärkten im Wohnbereich.

Geografische Analyse

Nordamerika führt den Markt mit dem dominierenden Anteil im Jahr 2025 an, getrieben durch die Erholung der gewerblichen Renovierung und Anforderungen an Nachhaltigkeitsausschreibungen, obwohl das Wachstum auf eine CAGR von 4,82 % bis 2031 abbremst, da die Marktreife die Expansion einschränkt. Die Region profitiert von inländischen Fertigungskapazitäten, die Wettbewerbsvorteile gegenüber zollbetroffenen Importen bieten, wobei Unternehmen wie Shaw Industries ihre Produktionskapazitäten in Georgia ausbauen, um die wachsende Nachfrage zu bedienen. Die P100-Standards der US-amerikanischen General Services Administration schreiben leistungsbasierte Anforderungen für Bundesgebäude vor und schaffen Ausschreibungsstabilität für Carpet Tile Hersteller, die Regierungssegmente bedienen. Kanada und Mexiko tragen zum regionalen Wachstum durch die Erholung der Bauaktivität bei, obwohl die Schwäche des Wohnungsmarktes die Wohnanwendungen einschränkt.

Der asiatisch-pazifische Raum entwickelt sich bis 2031 zur am schnellsten wachsenden Region, angeführt durch die Expansion des gewerblichen Bauens in Indien und Chinas Urbanisierungstrends. Indien macht mehr als die Hälfte der regionalen Büroflächennachfrage aus, wobei Technologiezentren wie Bengaluru und Hyderabad die Ausschreibungsaktivität antreiben. Die Marktentwicklung Chinas profitiert von inländischen Fertigungskapazitäten und wachsendem unternehmerischen Nachhaltigkeitsbewusstsein, obwohl regulatorische Komplexität Ausschreibungsherausforderungen für internationale Hersteller schafft. Südostasiatische Märkte wie Vietnam und Thailand tragen durch ausländische Direktinvestitionen und die Expansion von Produktionsanlagen zum regionalen Wachstum bei. Japan und Australien weisen stabile Nachfragemuster auf, mit Schwerpunkt auf akustischer Leistung und Designflexibilität in gewerblichen Anwendungen.

Europa zeigt moderate Wachstumsmuster, die durch wirtschaftliche Unsicherheit und regulatorische Compliance-Anforderungen eingeschränkt werden, wobei die Ökodesign-Verordnung für nachhaltige Produkte der EU sowohl Chancen als auch Herausforderungen für Carpet Tile Hersteller schafft. Tarkett erreichte die EcoVadis Platin-Bewertung und gehört damit zu den obersten 1 % der bewerteten Unternehmen, was zeigt, wie Nachhaltigkeitsführerschaft Wettbewerbsvorteile auf europäischen Märkten schafft. Der Fokus der Region auf Kreislaufwirtschaftsprinzipien treibt die Nachfrage nach recycelbaren Carpet Tile Systemen an, wobei DESSO SoundMaster-Produkte 80 % Recyclinginhalt und Cradle-to-Cradle-Zertifizierung aufweisen. Süd- und Mittelamerika sowie die Region Naher Osten/Afrika tragen bescheidenes Wachstum bei, wobei Brasilien und die Vereinigten Arabischen Emirate durch gewerbliche Entwicklungsprojekte und die Expansion des Gastgewerbesektors führen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Teppichfliesen beginnt mit petrochemischen und recycelten Rohstoffen, die zu Fasern (Nylon 6/6,6, PET, Polypropylen und aufkommenden biobasierten Alternativen) verarbeitet werden, zusammen mit Rückenmaterialien wie Bitumen oder thermoplastischen Polymeren, Glasfaser-Stabilisatoren, Füllstoffen (einschließlich Calciumcarbonat), Farbstoffen und Verlegesystemen (nasse Klebstoffe oder klebstofffreie Formate). Die Herstellung umfasst typischerweise die Garnvorbereitung, das Tuften in einen primären Rücken, die Vorbeschichtung, den Aufbau mehrschichtiger Rückenkonstruktionen für Formstabilität und Leistung sowie das anschließende Zuschneiden und Verpacken in Fliesenformate. Die Verfügbarkeit und Preisgestaltung von Materialien, insbesondere Nylon und Bitumen, kann Kostenschwankungen in Angebote für große Gewerbeprojekte übertragen.

Nachgelagert werden Spezifikation und Beschaffung von Architekten, Designern und Facility-Managern geprägt, wobei das Carpet and Rug Institute (CRI) und Dokumentationen Dritter (wie EPDs) die Produktzulässigkeit bei nachhaltigkeitsorientierten Ausschreibungen beeinflussen. Der Vertrieb teilt sich zwischen direktem B2B-Verkauf an Projekte in den Bereichen Unternehmen, Bildung, Gesundheitswesen und öffentliche Hand sowie fachhandelsgeführten Kanälen, mit einer zunehmenden Online-Ebene für kleinere Aufträge. Die Sammlung und das Recycling am Ende der Lebensdauer bleiben ein struktureller Engpass, da Rücken aus gemischten Materialien eine standardisierte Rückgewinnung und Wiederverwendung im großen Maßstab erschweren, was die Rolle von Rücknahmeprogrammen und Partnern zur Unterstützung zirkulärer Arbeitsabläufe erhöht.

Wettbewerbslandschaft

Der Carpet Tile Markt wird von einer Handvoll dominanter Akteure geprägt, was auf ein hohes Maß an Konsolidierung hinweist. Während führende Anbieter erheblichen Einfluss haben, bietet die Landschaft weiterhin Raum für aufstrebende Marken, um zu innovieren und spezialisierte Segmente zu erschließen. Interface führt das Feld an und hebt sich durch einen starken Fokus auf Nachhaltigkeit hervor, insbesondere durch sein CO₂-negatives Produktangebot, das umweltbewusste Kunden und Initiativen für grünes Bauen anspricht. Das Engagement des Unternehmens zur Reduzierung seines ökologischen Fußabdrucks hat es als Marktführer positioniert und Kunden angezogen, die umweltfreundliche Lösungen priorisieren.

Shaw folgt als enger Wettbewerber und nutzt seinen Umfang und seine vertikal integrierten Betriebe, um Kostenkontrolle, Produktkonsistenz und Marktbreite zu gewährleisten. Durch die Aufrechterhaltung einer robusten Lieferkette und den Fokus auf operative Effizienz konnte Shaw seine Marktpräsenz stärken und effektiv wettbewerben. Mohawk treibt Öko-Trägerplattformen wie EcoFlex ONE voran, das eine 64-prozentige Reduzierung des verkörperten Kohlenstoffs erzielt und damit sein Engagement für Nachhaltigkeit weiter festigt. Diese Innovation unterstreicht Mohawks Engagement, Umweltbedenken zu adressieren und gleichzeitig die Kundennachfrage nach nachhaltigen Produkten zu erfüllen. Tarkett und Milliken runden die führenden Positionen durch ihre Designtiefe und Expertise in ESD-Lösungen (elektrostatische Entladung) ab, die spezifische Branchenbedürfnisse bedienen und ihren Wettbewerbsvorteil stärken.

Strategische Themen konzentrieren sich auf Rücknahmeprogramme am Lebensende, die Verwendung von Recyclingmaterialien und digitalisierte Kundenbindungsstrategien. Diese Initiativen spiegeln den Fokus der Branche auf Nachhaltigkeit und kundenzentrierte Innovation wider. Kapitalinvestitionen konzentrieren sich auf den Ausbau inländischer Fertigungskapazitäten, um Zollrisiken zu mindern und die Servicebereitschaft zu verbessern. Durch die Priorisierung lokaler Produktion zielen Unternehmen darauf ab, Lieferzeiten zu verkürzen und ihre Fähigkeit zu verbessern, Marktanforderungen effizient zu erfüllen. Aufkommende Möglichkeiten zur Markterweiterung umfassen ESD-Lösungen für Rechenzentren, antimikrobielle Beschichtungen für das Gesundheitswesen und Biopolymerfasern. Diese Bereiche stellen erhebliches Wachstumspotenzial dar, da sie mit sich entwickelnden Kundenbedürfnissen und Branchentrends übereinstimmen. Die Konsolidierung wird voraussichtlich zunehmen, da mittelgroße Hersteller Skaleneffekte anstreben, analog zu Entwicklungen wie dem Einstieg von Lowe's in professionelle Installationsnetzwerke. Der Carpet Tile Markt balanciert daher etablierte Marktposition mit innovationsgetriebenem Wandel und schafft ein dynamisches Umfeld für Wachstum und Wettbewerb. Dieses Gleichgewicht zwischen etablierten Akteuren und neuen Marktteilnehmern fördert eine wettbewerbsfähige Landschaft, die kontinuierliche Verbesserung und Anpassung fördert.

Führende Unternehmen der Carpet Tile Branche

Interface Inc.

Shaw Industries Group Inc.

Tarkett S.A.

Mohawk Industries Inc.

Milliken & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Betriebs- und Lieferketteninvestitionen, die Durchsatz, Individualisierung und Verpackungseffizienz steigern, schaffen Wachstumsspielraum in Regionen, in denen Lieferzeiten und Logistikkosten Entscheidungen zum gewerblichen Innenausbau beeinflussen. Interface kündigte eine mehrere Millionen Dollar schwere Investition an seinem Standort Minto, New South Wales, an, mit einer neuen Verpackungslinie und einem fortschrittlichen Garnvorbereitungssystem, das voraussichtlich in der ersten Hälfte 2026 in Betrieb gehen soll, was den anhaltenden Fokus der Hersteller auf flexible, lokalisierte Produktion unterstreicht. Vorgelagert kündigte B.I.G. Yarns eine Investition von 25 Millionen EUR in Frankreich an, um fortschrittliche BCF-Linien für die 1-Schritt-3-Ply-Garnproduktion zu installieren, wodurch das Faserangebot an leistungs- und nachhaltigkeitsorientierte Spezifikationen angepasst wird, die die Auswahl von Teppichfliesen zunehmend beeinflussen.

Dekarbonisierte und zirkuläre Materialplattformen bewegen sich von Marketingaussagen zu tatsächlichen Fertigungsinputs und schaffen Chancen für differenzierte Premium-Spezifikationen in den Segmenten Unternehmen, Bildung und Gesundheitswesen, in denen Käufer bereits auf drittverifizierte Angaben setzen. Interface hat Pläne kommuniziert, abgeschiedenen Kohlenstoff in die Herstellungsprozesse von Teppichfliesen in den Vereinigten Staaten und Europa zu integrieren, und Bentley Mills hat begonnen, das Celanese VAE ECO-CC-Bindemittel (gewonnen aus abgeschiedenem CO2) in die gewerbliche Teppichfliesenproduktion zu integrieren. Neben klebstofffreien Verlegesystemen, die Entfernung und Rückgewinnung vereinfachen, unterstützen diese Materialverschiebungen geschlossene Kreislaufprogramme und Produktarchitekturen, die für die Demontage konzipiert sind, insbesondere wenn Käufer EPD-gestützte Berichte über gebundenen Kohlenstoff und Dokumentationen zu sicherer Chemie im Rahmen der Beschaffung verlangen.

Aktuelle Branchenentwicklungen

- Juni 2026: Interface stellte neue Teppichfliesenkollektionen vor, darunter Forest Within und Cut and Form, zeitlich abgestimmt auf die Chicago Design Week. Die Einführungen unterstrichen den Fokus des Unternehmens auf biophile Designnarrative für Gewerbeinnenräume, wobei die Modularität für Umgestaltung und selektiven Austausch zentral blieb.

- März 2025: Interface kündigte die Einbindung abgeschiedenen Kohlenstoffs in die Herstellungsprozesse von Teppichfliesen in den Vereinigten Staaten und Europa an. Dieser Schritt erweitert die Optionen für kohlenstoffarme Materialien für Spezifikationen, die eine Dokumentation des gebundenen Kohlenstoffs erfordern, und unterstützt Differenzierung über recycelten Inhalt hinaus.

- Juni 2024: Tarkett ging über sein ReStart-Programm eine Partnerschaft mit Mycocycle ein, um Pilzmyzelien zur Entgiftung alter Bodenbelagsabfälle einzusetzen und biobasierte Rohstoffe zu schaffen. Die Initiative stärkt Wege zur Verwertung am Ende der Lebensdauer von Bodenbelägen und bringt Teppichfliesen-Portfolios mit Beschaffungsanforderungen der Kreislaufwirtschaft in Einklang.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die aus dem Verkauf von Teppichfliesen für den Bodenbelagseinsatz erzielt werden, über private und gewerbliche Käufer hinweg, gemessen in aktuellen US-Dollar und über alle wichtigen Regionen hinweg erfasst.

Ausschlüsse: Wir schließen Bahnenware (Rollenteppich), Teppiche und Hartbodenbeläge (wie Vinyl, Laminat, Holz und Keramik) aus.

Übersicht der Segmentierung

- Nach Fasertyp

- Nylon

- Polyester (PET)

- Polypropylen

- Wolle

- Biobasierte Fasern

- Andere Fasertypen

- Nach Endnutzer

- Wohnbereich

- Gewerblicher Bereich

- Gastgewerbe und Freizeit

- Einzelhandel und Einkaufszentren

- Gesundheitseinrichtungen

- Bildung

- Unternehmensbüros

- Öffentliche und Regierungsgebäude

- Sonstige gewerbliche Nutzer

- Nach Konstruktionstyp

- Neubau

- Sanierung / Retrofit

- Nach Vertriebskanal

- B2C/Einzelhandelsverbraucher

- Baumärkte

- Spezialisierte Bodenbelagsgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Auftragnehmer/Bauunternehmer

- B2C/Einzelhandelsverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um Marktgrenzen festzulegen, das anfängliche Nachfragebild zu erstellen und zentrale Annahmen an öffentliche Signale anzupassen. Wir verwendeten Quellen wie Baustatistiken des US Census Bureau, USITC-Handelsstatistiken und Preisreihen des Bureau of Labor Statistics, die helfen, bodenbelagsbezogene Kostenentwicklungen zu verfolgen, zusammen mit öffentlichen Bau- und Baukonjunkturindikatoren von Gruppen wie dem World Green Building Council.

Für die Branchenstruktur und den Wettbewerbskontext haben wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresseberichte durchgesehen, um den Produktmix und den Kanalfokus für Teppichfliesen zu verstehen. An einigen Stellen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanzverfolgung sowie Patentdatenbanken genutzt, um die Innovationsaktivität bei modularen Bodenbelägen zu prüfen. Diese Sekundärquellen sind nicht erschöpfend, und wir haben zudem zusätzliche öffentliche Referenzen verwendet, um Daten zu sammeln, Trends zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Personen durchgeführt, die an Herstellung, Vertrieb, Spezifikation und Kaufentscheidungen für modulare Bodenbeläge beteiligt sind. Wir sprachen mit gewerblich orientierten Stakeholdern (Auftragnehmer, Facility-Teams und Projektplaner) sowie Teams auf Lieferantenseite, um Nachfragetreiber, Preisverhalten und die Aufteilung zwischen Neubau und Renovierung zu bestätigen. Da es sich um einen globalen Markt handelt, war unsere Ansprache ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Renovierungszyklen und Baukonjunkturmuster konsistent überprüft werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 51% |

| Mittleres Segment: 46% | Funktions-/Bereichsleiter: 35% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 53% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Bau- und Renovierungsaktivitäten in adressierbare Bodenbelagsnachfrage übersetzt wurden, die dann auf den Weichboden-Nutzungsanteil und schließlich auf den Anteil der Teppichfliesen bei wichtigen Endverwendungen eingegrenzt wurde. Um die Gesamtzahlen realitätsnah zu halten, wurde das Ergebnis durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartiger Preis-pro-Quadratmeter-Bereiche, Kanalprüfungen bei Distributoren und Auftragnehmern sowie Hinweisen zur Umsatzmischung der Lieferanten, gefolgt von Anpassungen, wenn die beiden Ansichten nicht übereinstimmten.

Das Modell verwendete marktspezifische Eingaben wie die Intensität gewerblicher Renovierungen, Trends beim Innenausbau von Büros und Institutionen, das Verhältnis von Neubau- zu Sanierungsprojekten, typische Austauschzyklen in stark frequentierten Bereichen und Preisbewegungen im Zusammenhang mit wichtigen Fasern und Rückenmaterialien. Wenn in kleineren Ländern Datenlücken auftraten, verwendeten wir Proxy-Indikatoren wie die Richtung der Baukosten und Importmuster und überprüften anschließend die implizite Nachfrage mit Interviewrückmeldungen. Prognosen wurden mithilfe von Szenarioanalysen zu Bauaktivität und Renovierungsausgaben erstellt, gefolgt von einer Glättung kurzfristiger Volatilität, damit einmalige Projektspitzen die mittelfristige Sicht nicht verzerrten.

Datenvalidierung & Aktualisierungszyklus

Wir validierten die Ergebnisse durch Triangulation über unabhängige Signale und führten zudem regionale Abweichungsprüfungen durch, um Ausreißer zu erkennen, die nicht mit den Bau- und Renovierungsbedingungen übereinstimmten. Wenn sich ein Segment im Vergleich zu Preis- oder Aktivitätsindikatoren zu stark verändert hat, wurden Annahmen überprüft, und bei Bedarf wurden Befragte erneut kontaktiert, um den Treiber der Veränderung zu verstehen.

Vor der Freigabe durchlaufen der Datensatz und die Berechnungen mehrstufige Analystenprüfungen, bei denen Eingaben, Umrechnungen und Jahresvergleiche erneut auf Konsistenz überprüft werden. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wesentlichen Ereignissen, die Preise, Bauaktivität oder Kanalverhalten beeinflussen können. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Teppichfliesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Teppichfliesen weichen häufig ab, da jede Studie ihre eigene Grenze dafür festlegt, was als Teppichfliesenverkauf zählt, und sie unterscheiden sich auch beim Jahr, das für Preisgestaltung und Währungsumrechnung verwendet wird. Unterschiede in der Behandlung von gewerblicher versus privater Nachfrage können ebenfalls spürbare Lücken erzeugen, insbesondere wenn renovierungsgetriebene Volumina unterschiedlich behandelt werden.

Die Tabelle zeigt eine Streuung, die hauptsächlich davon herrührt, was rund um modulare Bodenbeläge einbezogen wird und wie die Preisgestaltung über den Prognosezeitraum fortgeschrieben wird. Im Modell von Mordor Intelligence wird der Wert nur für Teppichfliesenprodukte erfasst, wobei die Nachfrage an der Endnutzungs-Installationsaktivität (Neubau und Renovierung) verankert und dann durch Kanal-Feedback validiert wird, anstatt angrenzende Kategorien wie Bahnenware-Teppich oder andere modulare Weichboden-Formate mit einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,28 Mrd. USD (2025) | |

| Handelsdatenverlag A | 5,30 Mrd. USD (2025) | Diese Schätzung scheint eine breitere Definition von Teppichfliesen anzuwenden und vermischt möglicherweise Umsatz- und Volumenkonventionen über Regionen hinweg, was angrenzende modulare Weichboden-Produkte einbeziehen und den Gesamtwert bei Umrechnung in einen einzigen USD-Wert aufblähen kann. |

| Branchenforschungsportal B | 6,20 Mrd. USD (2025) | Diese Zahl verwendet wahrscheinlich einen breiteren Umfang über Anwendungen und Kanäle hinweg mit einer aggressiveren Preisentwicklung, und sie könnte sich stärker auf von Lieferanten gemeldete Umsatzbereiche stützen, ohne ausreichend nach installationsgetriebener Nachfrage in den Endmärkten zu filtern. |

Sobald Umfangsgrenzen und Preislogik aufeinander abgestimmt sind, wird die Lücke zwischen veröffentlichten Werten leichter erklärbar und überprüfbar. Indem wir den Markt an beobachtbare Bau- und Renovierungssignale binden und diese anschließend mit Kanal- und Lieferantenseiteninputs stresstesten, gelangen wir zu einem Wert, der jedes Jahr mit denselben Schritten reproduziert und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert des Carpet Tile Markts?

Die Carpet Tile Marktgröße wird im Jahr 2026 auf 4,51 Milliarden USD geschätzt.

Welche Region wächst am schnellsten bei Carpet Tiles?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 7,08 % bis 2031 an, angetrieben durch den Neubau von Büroflächen.

Welche ist die am schnellsten wachsende Region im globalen Carpet Tile Markt?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich mit der höchsten CAGR wachsen.

Welcher Fasertyp dominiert die Carpet Tile Produktion?

Nylon bleibt dominant und macht 55,58 % des Volumens im Jahr 2025 aus.

Wie schnell wächst der B2C/Einzelhandelsverbraucher-Kanal bei Carpet Tile Verkäufen?

Der B2C/Einzelhandelsverbraucher-Vertrieb wächst mit einer CAGR von 7,46 %, getrieben durch Designtrends und gestiegene Heimrenovierungen.

Welchen Anteil haben gewerbliche Anwendungen bei Carpet Tiles?

Gewerbliche Installationen tragen im Jahr 2025 71,62 % des Umsatzes bei, bedingt durch die Nachfrage aus Büros, dem Gesundheitswesen und dem Bildungsbereich.

Seite zuletzt aktualisiert am: