Europäischer Teppichfliesen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Teppichfliesen-Marktes von Mordor Intelligence

Die Größe des europäischen Teppichfliesen-Marktes wurde im Jahr 2025 auf USD 0,89 Milliarden geschätzt und soll von USD 0,91 Milliarden im Jahr 2026 auf USD 1,01 Milliarden bis 2031 wachsen, bei einer CAGR von 2,05 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung wird von einer zunehmenden Reife begleitet, da Regeln zur erweiterten Herstellerverantwortung, Zertifizierungen für gesunde Gebäude und digitale Designwerkzeuge die Beschaffungsmuster in der gesamten Region neu gestalten. Gewerbliche Vermieter bevorzugen modulare Bodenbeläge, da der selektive Austausch einzelner Fliesen Leerstandszeiten verkürzt und Wartungsausgaben begrenzt, was die Mietrenditen in einem schwachen Büromarkt verbessert. Die Einführung hybrider Arbeitsmodelle steigert zudem die Nachfrage nach Produkten mit Polsterunterlage, die akustischen Komfort mit schneller Verlegung verbinden, insbesondere im Vereinigten Königreich, in Deutschland und in den nordischen Ländern. Die EU-weite Offenlegungspflicht für den CO₂-Fußabdruck hat Investitionen in recycelbare Unterlagen wie Interface's CQuest Bio und Tarkett's EcoBase beschleunigt und Lieferanten mit bewährten Rücknahmesystemen einen Preisaufschlag verschafft [1]Interface, "Modulare Teppichfliese," interface.com. . Gleichzeitig ermöglichen digitale Farb-Injektionssysteme Designern, individuelle Muster mit geringen Mindestbestellmengen für Boutique-Hotels und Co-Working-Hubs zu bestellen, was im Premiumsegment zusätzliche Umsatzquellen erschließt.

Wichtigste Erkenntnisse des Berichts

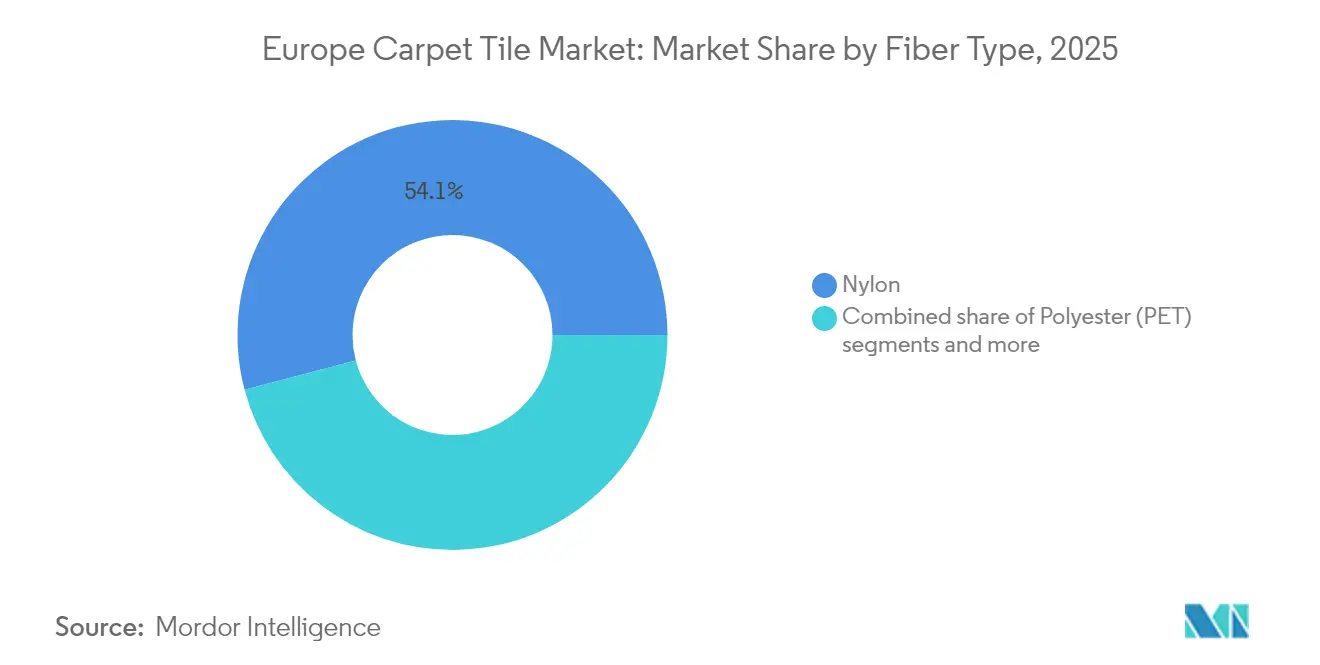

- Nach Fasertyp führte Nylon im Jahr 2025 mit einem Anteil von 54,10 % am europäischen Teppichfliesen-Markt; biobasierte Fasern werden voraussichtlich die höchste CAGR von 10,38 % erzielen und ihren Anteil an der Marktgröße des europäischen Teppichfliesen-Marktes bis 2031 steigern.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 63,05 % am europäischen Teppichfliesen-Markt auf das Gewerbesegment, während das Gastgewerbe und der Freizeitbereich bis 2031 mit einer CAGR von 9,05 % wachsen.

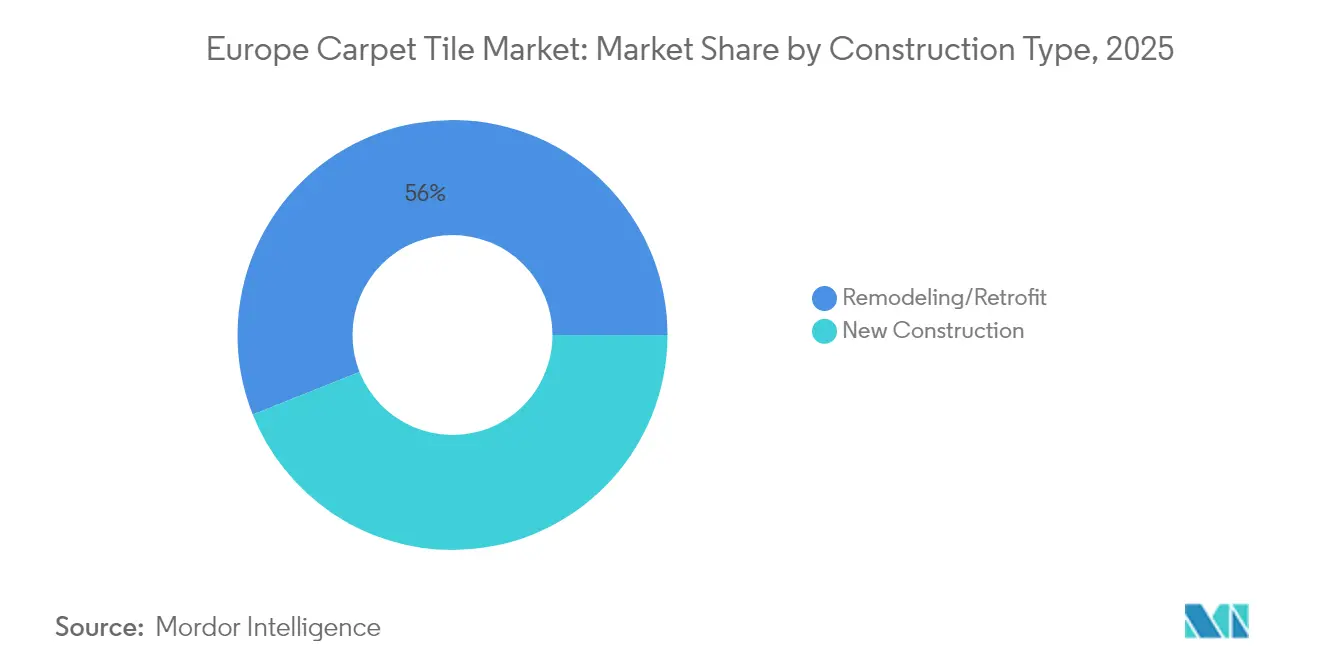

- Nach Bautyp entfielen im Jahr 2025 56,02 % des Marktanteils des europäischen Teppichfliesen-Marktes auf Renovierungs- und Nachrüstungsprojekte, während Neubauten bis 2031 voraussichtlich eine CAGR von 7,18 % verzeichnen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 51,10 % des Marktanteils des europäischen Teppichfliesen-Marktes auf B2B-Auftragnehmer; Online-Kanäle sind jedoch auf dem Weg zu einer CAGR von 12,35 % bis 2031.

- Nach Geografie dominierte das Vereinigte Königreich im Jahr 2025 mit einem Anteil von 22,10 % am europäischen Teppichfliesen-Markt; Spanien wird mit einer CAGR von 8,31 % das schnellste Wachstum innerhalb der Marktdynamik des europäischen Teppichfliesen-Marktes verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Teppichfliesen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für modulare, wartungsarme Bodenbeläge bei gewerblichen Renovierungen | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Anstieg der Büroausstattungen nach der Pandemie und Neugestaltung hybrider Arbeitsbereiche | +0.6% | Global, am stärksten im Vereinigten Königreich, Deutschland, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| EU-weite Offenlegungspflicht für den CO₂-Fußabdruck steigert die Nachfrage nach recycelbaren Fliesenunterlagen | +0.4% | EU-weit, insbesondere Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Digitale Farb-Injektion ermöglicht individuelle Muster mit geringen Mindestbestellmengen für Designer | +0.3% | Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu Zertifizierungen für gesunde Gebäude, die emissionsarme Materialien erfordern | +0.2% | Global, am stärksten in den nordischen Ländern, Vereinigtes Königreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Expansion flexibler Co-Working-Ketten in europäischen Städten der zweiten Reihe | +0.1% | Spanien, Italien, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für modulare, wartungsarme Bodenbeläge bei gewerblichen Renovierungen

Gewerbliche Vermieter schreiben heute Teppichfliesen vor, um Störungen für Mieter zu minimieren und Wartungsbudgets niedrig zu halten. Schnittstellen, die einen selektiven Fliesenaustausch ermöglichen, bedeuten, dass stark frequentierte Bereiche über Nacht aufgefrischt werden können, was Ausfallzeiten reduziert und die Mieterzufriedenheit verbessert. Tarkett gab an, dass Teppichfliesen im Jahr 2025 mehr als 62 % seines gewerblichen Teppichumsatzes ausmachten, wobei EcoBase-unterlegte Module CO₂-Einsparungen von bis zu 84 % im Vergleich zur Verbrennung ermöglichen. Diese betriebliche Flexibilität ist zu einem zentralen Werttreiber bei Mietverhandlungen geworden, insbesondere in Rechtsordnungen, in denen Ausbaukosten vom Vermieter getragen werden. Der europäische Teppichfliesen-Markt profitiert daher von einem strukturellen Wandel hin zur Modularität, da Immobilieneigentümer Bodenbelagsentscheidungen mit dem Portfoliorenditemanagement in Einklang bringen. Vorgefertigte Fliesen erzeugen zudem weniger Installationsabfall und unterstützen damit ESG-Ziele im Rahmen der verschärften EU-Offenlegungsvorschriften [2]Carbonfact, "Überblick über textile EPR-Gesetze," carbonfact.com..

Anstieg der Büroausstattungen nach der Pandemie und Neugestaltung hybrider Arbeitsbereiche

Die Einführung hybrider Arbeitsmodelle veranlasste Unternehmen, Büros in Kollaborationsbereiche, ruhige Kabinen und Touchdown-Punkte umzugestalten. Teppichfliesen bieten akustische Dämpfung und ermöglichen eine schnelle Neukonfiguration, wenn sich Belegungsmuster ändern. In Prag lagen die Ausbaubudgets im Jahr 2024 im Durchschnitt bei EUR 1.235/m² (USD 1.350/m²), und Entwickler wählten zunehmend Fliesen, um Installationszeitpläne zu verkürzen und Arbeitskosten zu begrenzen [3]EurobuildCEE, "Büroausbaukosten in Prag," eurobuildcee.com.. Gastgewerbebetriebe spiegelten diese Strategie wider, indem sie modulare Bodenbeläge nutzten, um Besprechungsräume innerhalb weniger Stunden in Bankettsäle umzuwandeln. Das Flexibilitätsthema hat sich nun in den Ausschreibungsunterlagen von Unternehmensimmobilien- und Facility-Management-Teams fest verankert und sichert dem europäischen Teppichfliesen-Markt in den nächsten zwei Jahren eine stabile Nachfragebasis.

EU-weite Offenlegungspflicht für den CO₂-Fußabdruck steigert die Nachfrage nach recycelbaren Fliesenunterlagen

Ab Januar 2025 verpflichtet die Abfallrahmenrichtlinie die Mitgliedstaaten, eine separate Textilsammlung einzurichten, während Systeme zur erweiterten Herstellerverantwortung den Herstellern Entsorgungskosten zuweisen. Interface's CQuest Bio-Unterlage und Tarkett's geschlossenes EcoBase-System bieten Compliance-Vorteile und ermöglichen Preisaufschläge bei Grüne-Gebäude-Projekten. Ungarns EPR-Rahmen erhebt nun Gebühren von HUF 145/kg (USD 0,40/kg) auf nicht recycelbare Teppichprodukte, was die Kostenlücke zwischen konventionellen und kreislaufwirtschaftlichen Designs verschärft. Hersteller mit Rückgewinnungsstandorten, wie Tarkett's Werk in Waalwijk, sind besser positioniert, um Logistik- und Verarbeitungskosten zu absorbieren. Da sich Offenlegungsnormen auf die CO₂-Kennzeichnung in Produktdatenblättern ausweiten, gewinnen recycelbare Fliesen durch ESG-orientierte Beschaffungsrichtlinien in Deutschland, Frankreich und den Niederlanden zusätzlichen Auftrieb.

Digitale Farb-Injektion ermöglicht individuelle Muster mit geringen Mindestbestellmengen für Designer

Hochauflösende Druckköpfe tragen Farbe nun direkt auf getuftete Substrate auf und beseitigen damit die Mindestbestellmengenhürde, die Designer früher zu ästhetischen Kompromissen zwang. Millikens PrintWorks-Plattform liefert Muster innerhalb von vier Tagen und Vollbestellungen innerhalb von drei Wochen, was Design-to-Build-Zyklen für Boutique-Hotels und Kreativagenturen beschleunigt. Die Technologie ergänzt Europas starke Innenarchitekturkultur und ermöglicht es kleinen Projekten, einzigartige Farbpaletten zu spezifizieren, ohne überschüssige Lagerbestände aufzubauen. Hersteller erzielen höhere durchschnittliche Verkaufspreise durch die Monetarisierung von Personalisierung, während Händler die Lagerhaltungskosten senken. Digitaldruck wird den Wert des Premiumsegments im europäischen Teppichfliesen-Markt bis 2030 voraussichtlich steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten im Vergleich zu Teppichboden in Rollenware | -0.3% | Preissensible Märkte, Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei erdölbasierten Nylon- und Bitumen-Rohstoffpreisen | -0.2% | Global, fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Rücknahmeverpflichtungen erhöhen die Kosten der Rückwärtslogistik | -0.25% | Westeuropa, Märkte mit Kreislaufwirtschaftsmandaten | Mittelfristig (2–4 Jahre) |

| Begrenzter Pool an Verlegefachkräften in Mittel- und Osteuropa | -0.15% | Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten im Vergleich zu Teppichboden in Rollenware

Teppichfliesen erfordern in der Regel 15–25 % höhere Preisaufschläge gegenüber vergleichbaren Rollenware-Installationen, was die Akzeptanz in kostenempfindlichen Gewerbesegmenten und Wohnanwendungen einschränkt. Diese Preislücke besteht trotz der Lebenszyklusvorteile durch selektive Austauschmöglichkeiten und reduzierten Installationsabfall. Der Aufschlag spiegelt eine höhere Fertigungskomplexität, spezialisierte Unterlagensysteme und präzise Schneidanforderungen wider, die die Produktionskosten pro Quadratmeter erhöhen. Preisbewusste Ausschreiber in mittel- und osteuropäischen Märkten greifen trotz der betrieblichen Vorteile von Teppichfliesen häufig auf Rollenware zurück, insbesondere bei großflächigen Installationen, bei denen anfängliche Budgetbeschränkungen langfristige Wartungsüberlegungen überwiegen. Hersteller bieten jedoch zunehmend Einstiegsfliesen-Sortimente mit vereinfachten Unterlagensystemen an, um der Preissensibilität zu begegnen und gleichzeitig die wesentlichen modularen Vorteile beizubehalten.

Volatilität bei erdölbasierten Nylon- und Bitumen-Rohstoffpreisen

Preisschwankungen bei Nylon 6 und Bitumen wirken sich direkt auf die Herstellungskosten von Teppichfliesen aus, wobei energieintensive Produktionsprozesse die Rohstoffvolatilität verstärken. Europäische Hersteller stehen unter zusätzlichem Druck durch reduzierte russische Energielieferungen und CO₂-Preismechanismen, die die Produktionskosten für erdölbasierte Vorleistungen erhöhen. Shaw Industries, EF und Mohawk setzten im April 2022 aufgrund des Inflationsdrucks bei Rohstoffen, Arbeit und Logistikkosten Preiserhöhungen von 5–15 % durch. Die Diversifizierung der Lieferkette und die Entwicklung alternativer Materialien helfen, diese Risiken zu mindern, wobei die zunehmende Verwendung von recycelten Nylonfasern wie ECONYL die Abhängigkeit von jungfräulichen erdölbasierten Vorleistungen verringert und gleichzeitig Nachhaltigkeitsziele unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Biobasierte Materialien treiben Innovationen voran

Nylon hielt im Jahr 2025 einen dominanten Marktanteil von 54,10 % am europäischen Teppichfliesen-Markt aufgrund seiner Langlebigkeit und Fleckenbeständigkeit. Biobasierte Fasern werden jedoch voraussichtlich mit einer CAGR von 10,38 % wachsen, der höchsten unter allen Faserkategorien. Dieser Schwung resultiert aus unternehmerischen CO₂-Zielen und regulatorischen Impulsen in Richtung Kreislaufwirtschaft. Die Marktgröße des europäischen Teppichfliesen-Marktes für regeneriertes Nylon steigt parallel, da Aquafils ECONYL, hergestellt aus Fischernetzen und gebrauchten Teppichen, mittlerweile mehr als die Hälfte der Faserproduktion des Unternehmens ausmacht.

Hersteller bewerben auch PET aus recycelten Flaschen und Wolle für Boutique-Anwendungen. Diese Substitutionen senken die Scope-3-Emissionen und sprechen Hotelmarken an, die eine Differenzierung durch Öko-Labels anstreben. Der anhaltende Materialwandel erfordert eine Neuausrichtung der Lieferkette, erschließt jedoch Preisspielraum für nachhaltige Premium-SKUs und stärkt die Umsatzresilienz auch in makroökonomischen Niedrigwachstumsumgebungen.

Nach Endnutzer: Gastgewerbesektor führt das Wachstum an

Gewerbliche Räumlichkeiten machten im Jahr 2025 63,05 % der Nachfrage im europäischen Teppichfliesen-Markt aus. Büros, Gesundheitscampusse und Bildungseinrichtungen dominieren gemeinsam durch Ausschreibungen, die Langlebigkeit und akustische Leistung belohnen. Das Gastgewerbe und der Freizeitbereich werden voraussichtlich eine CAGR von 9,05 % verzeichnen, die schnellste unter den Endnutzergruppen. Hotelrenovierungen, die während der Lockdowns verschoben wurden, sind nun im Gange, und Betreiber bevorzugen Teppichfliesen wegen ihrer schnellen Verlegung und Designflexibilität.

Unternehmensausschreibungen für Büros erfordern zunehmend eine Zonierung für Zusammenarbeit, Privatsphäre und soziale Interaktion, was modulare Bodenbeläge fördert, die ohne vollständige Entfernung umgestaltet werden können. Bildungsprojekte verwenden Fliesen mit Polsterunterlage, um den Nachhall in Klassenzimmern zu dämpfen, während Krankenhäuser emissionsarme Kollektionen einsetzen, um Infektionskontrollprogramme zu unterstützen. Die Vielfalt der Anwendungsfälle schützt den europäischen Teppichfliesen-Markt vor zyklischen Schocks in einem einzelnen Bereich.

Nach Bautyp: Renovierungsprojekte dominieren

Renovierungs- und Nachrüstungsaktivitäten machten im Jahr 2025 56,02 % des Umsatzes aus, da Europas alternder Gebäudebestand Innenrenovierungen erforderte. Gebäudeeigentümer bevorzugen Renovierung gegenüber Abriss, um verkörperte CO₂-Emissionen zu reduzieren und taxonomiekonformes Finanzieren einzuhalten. Die Marktgröße des europäischen Teppichfliesen-Marktes für Neubauprojekte wird dennoch mit einer soliden CAGR von 7,18 % wachsen, gestützt durch Rechenzentrumsbauten, selektive Hochhausbüros und Logistiklagerhäuser.

Bei Renovierungen reduzieren Teppichfliesen im Abzieh-und-Klebe- oder klebefreien Format Ausfallzeiten. Bauunternehmer vermeiden Feuchtigkeitssperren und minimieren Abfall, was gleichzeitig die Mieterbindung und ESG-Kennzahlen unterstützt. Bei Neubauten integrieren Ausschreiber Doppelbodenplatten mit modularen Fliesen, um Grundrisse für technologische Upgrades zukunftssicher zu machen, und verankern Teppichfliesen in der Kerndesignsprache moderner Arbeitsplätze.

Nach Vertriebskanal: Online-Verkäufe beschleunigen sich

B2B-Auftragnehmer und Bauunternehmer machten im Jahr 2025 51,10 % des Vertriebs aus, was den projektgetriebenen Charakter der Bodenbelagsbeschaffung widerspiegelt. Digitale Kanäle werden voraussichtlich eine CAGR von 12,35 % verzeichnen, die schnellste unter allen Vertriebswegen. Hersteller haben Konfiguratoren eingesetzt, die 3D-Raumdarstellungen zeigen und sofort Stücklisten berechnen, was die Designvorlaufzeiten verkürzt.

Händler betreiben nun hybride Showrooms, in denen Architekten Texturen physisch begutachten, bevor sie Farbgebungen online finalisieren. Direktlieferungen an den Bauplatz umgehen regionale Lagerhäuser und reduzieren CO₂-Fußabdrücke und Transportkosten. Online-Wachstum ergänzt daher bestehende Auftragnehmer-Netzwerke, anstatt sie zu kannibalisieren, und erweitert die Gesamtreichweite des europäischen Teppichfliesen-Marktes.

Geografische Analyse

Das Vereinigte Königreich führte den europäischen Teppichfliesen-Markt im Jahr 2025 mit einem Anteil von 22,10 %. Ausschreiber dort legen Wert auf BREEAM-Punkte, was die Nachfrage nach recycelbaren Unterlagen und emissionsarmen Fasern antreibt, die mit den ESG-Offenlegungsmandaten von Unternehmen übereinstimmen. In London nutzen Arbeitgeber hochwertige modulare Bodenbeläge für hybride Arbeitsplatzausstattungen, und öffentliche Renovierungsprogramme sorgen für ein stabiles Grundvolumen.

Deutschland belegt den zweiten Platz, gestützt durch eine starke Fertigungsbasis und strenge Umweltgesetze, die die Einführung kreislaufwirtschaftlicher Produkte beschleunigen. Hersteller betreiben regionale Rückgewinnungszentren, die gesammelte Fliesen zu neuen Unterlagen recyceln und die CO₂-Intensität reduzieren. Frankreich hält ein ähnliches Niveau durch laufende Bürorenovierungen und beschleunigte Hotelinvestitionen im Vorfeld großer Sportveranstaltungen aufrecht.

Spanien übertrifft alle anderen Länder mit einer prognostizierten CAGR von 8,31 %. Städte der zweiten Reihe begrüßen Co-Working-Ketten, die schnelle Installation und stilvolle Individualisierung schätzen. Die Erholung des Hotelsektors begünstigt ebenfalls Teppichfliesen für schnelle Renovierungen zwischen Buchungssaisons. Italien folgt mit solider Durchdringung in modisch geprägten Gastgewerbeprojekten und Unternehmenszentralen, die hohe akustische Leistung erfordern.

Die BENELUX-Länder profitieren von politischen Anreizen für die Materialrückgewinnung und dem engen Zugang zu Interface- und Tarkett-Werken, was kurze Lieferzeiten und geringe Frachtemmissionen schafft. Die nordischen Länder, obwohl kleiner nach Volumen, üben durch fortschrittliche gesundheitsbasierte Gebäudekriterien Einfluss auf die Produktentwicklung aus. Mittel- und Osteuropa, einschließlich Polen, Ungarn und Rumänien, zeigen eine schrittweise Zunahme, da die Ausstattungsqualität in neuen Bürotürmen und Logistikzentren steigt. Fachkräftemangel bei Verlegern und Budgetbeschränkungen dämpfen das Wachstum noch, aber EU-Fördermittel und ausländische Direktinvestitionen verringern den Akzeptanzrückstand von Jahr zu Jahr.

Regulatorisches Umfeld

Carpet-Fliesen, die auf dem EU-Baumarkt platziert werden, unterliegen dem Rahmenwerk der Bauprodukteverordnung, das durch die Verordnung (EU) 2024/3110 (angenommen am 27. November 2024) aktualisiert wurde und die Verordnung (EU) Nr. 305/2011 ersetzt, wodurch neu geregelt wird, wie harmonisierte technische Spezifikationen und Konformitätsdokumentation für Bauprodukte gehandhabt werden. Für textile Bodenbeläge bleibt die CE-Kennzeichnung ein wichtiger Zugangsweg zum EWR-Markt, typischerweise nachgewiesen anhand der Anforderungen der EN 14041, mit unterstützenden Prüfregimen für die Brandklassifizierung (EN 13501-1), Rutschfestigkeit, Maßstabilität und damit verbundene Leistungserklärungen.

Hersteller und Importeure müssen eine werkseigene Produktionskontrolle aufrechterhalten und eine Leistungs- und Konformitätserklärung (DoPC) ausstellen, um konforme Produkte auf dem EU-Binnenmarkt in Verkehr zu bringen. Separat verlangt die Abfallrahmenrichtlinie ab Januar 2025 von den Mitgliedstaaten, eine getrennte Sammlung von Textilien einzurichten, und Systeme der erweiterten Herstellerverantwortung werden auf nationaler Ebene umgesetzt. Dies verschiebt die Kosten- und Berichtspflichten am Ende der Lebensdauer auf die Hersteller und erhöht die Prüfung der Recyclingfähigkeit von Rückenbeschichtungen und der Rücknahmelogistik in Märkten wie Deutschland, Frankreich, den Niederlanden und Teilen Mittel- und Osteuropas.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Carpet-Fliesen beginnt mit petrochemischen und recycelten Rohstoffen für Garn (insbesondere PA6/Nylon und PET) sowie Rücken- und Verbundstoffen wie Bitumen, Latex, Glasfasern und mineralischen Füllstoffen. Zu den zentralen Fertigungsschritten gehören typischerweise die Garnextrusion oder -beschaffung, das Tuften auf einen Primärrücken, die Latexbeschichtung, die Laminierung oder Anwendung von Sekundärrückensystemen sowie anschließend Präzisionszuschnitt, Prüfung und Verpackung, wobei Produktleistungs- und EPD-Dokumentation zunehmend in Spezifikations- und Ausschreibungsprozesse eingebunden wird.

Die Marktbearbeitung ist stark auf Projektkanäle ausgerichtet, in denen Hersteller (Interface, Tarkett/Desso, Mohawk/IVC, Milliken, Forbo, Beaulieu/modulyss, Ege und Fletco) über B2B-Auftragnehmer, Händler und Architekten- und Designernetzwerke verkaufen, ergänzt durch zunehmende Online-Konfigurations- und Musterwerkzeuge. Auch die Sammlung und das Recycling am Ende der Lebensdauer werden zunehmend formalisiert, unterstützt durch Multi-Stakeholder-Initiativen wie das Circular-Flooring-Projekt (genehmigt im April 2024, mit mehr als 50 Partnern einschließlich Herstellern und Recyclingunternehmen) sowie unternehmensbetriebene Rücknahmesysteme, die Reverse-Logistik-, Sortier- und Verarbeitungskapazitäten als neue Kosten- und Differenzierungsknoten im Rahmen der EPR-getriebenen Kreislaufanforderungen hinzufügen.

Wettbewerbslandschaft

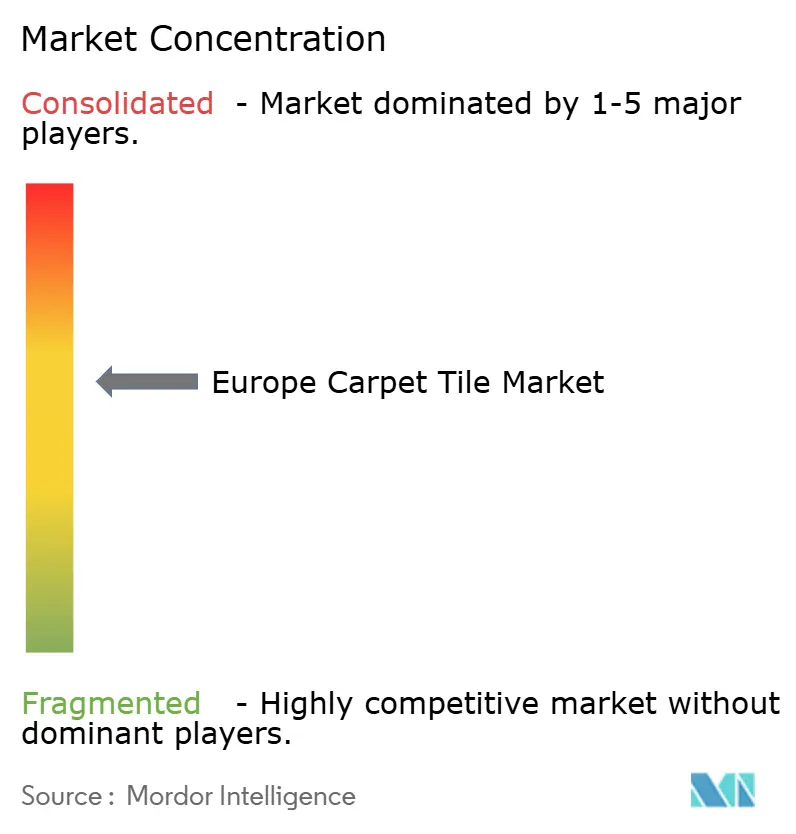

Im Jahr 2024 wies der europäische Teppichfliesen-Markt eine moderate Konzentration auf, wobei die fünf größten Lieferanten gemeinsam den Großteil des Gesamtumsatzes erwirtschafteten. Interface führte den Markt an, getrieben durch seine CO₂-negative CQuest Bio-Plattform und seine weithin anerkannten Mission Zero-Nachhaltigkeitsmeilensteine. Tarkett folgte dicht dahinter und nutzte seine Marke Desso sowie eine Kreislaufanlage in Waalwijk, die gebrauchte Fliesen zu EcoBase-Unterlagen recycelt. Shaw Industries hielt ebenfalls eine starke Position, gestützt durch seine Marken Patcraft und Shaw Contract, die für fortschrittliche akustische Polstersysteme und ein umfangreiches Farbangebot bekannt sind.

Der Wettbewerb konzentriert sich zunehmend auf Recyclinginfrastruktur und biobasierten Inhalt statt auf traditionelle Langlebigkeitskennzahlen. Kleinere Spezialisten konzentrieren sich auf digitale Individualisierung und Sekundärmarktverkäufe. Das belgische Unternehmen Composil verarbeitet jährlich 250.000 m² zurückgewonnener Fliesen, verwendet sie zu etwa der Hälfte des Preises neuer Produkte wieder und verlängert die Nutzungsdauer verlegter Bodenbeläge. Steigende Compliance-Kosten im Rahmen der Regeln zur erweiterten Herstellerverantwortung treiben die Konsolidierung voran, wie die Schließungen von Beaulieu in Belgien und Polen im Jahr 2025 zeigen.

Strategische Schritte unterstreichen die Führungsrolle in Sachen Nachhaltigkeit. Interface feierte im Februar 2025 das 25-jährige Jubiläum seiner i2-Modularplattform mit neuen CO₂-negativen Kollektionen. Tarkett stellte ein EU-gefördertes Teppich-Recyclingzentrum vor, das bis 2028 eine Materialrückgewinnung von 95–97 % anstrebt. Shaw schloss einen Vertriebsvertrag mit PPG ab, um Kunstharzböden in seinen Patcraft-Kanal aufzunehmen und Cross-Selling-Möglichkeiten zu erweitern. Diese Initiativen unterstreichen einen Schwenk hin zu Cradle-to-Cradle-Modellen und Portfoliodiversifizierung – Themen, die den Wettbewerbsvorteil über den Prognosehorizont hinaus prägen werden.

Marktführer der europäischen Teppichfliesen-Branche

Interface, Inc.

Tarkett S.A.

Shaw Industries (Patcraft)

Mohawk Industries (IVC, Karastan

Milliken & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Datentransparenz schafft für Carpet-Fliesen-Hersteller die Möglichkeit, Produktrückverfolgbarkeit im großen Maßstab operativ umzusetzen. Im März 2026 veröffentlichte CEN die EN 18135:2026, die Struktur und Inhalt eines Produktpasses für textile und modulare mechanisch verriegelte Bodenbeläge definiert. Dies bewegt Hersteller hin zu standardisierten Materialzusammensetzungen, Kreislaufeigenschaften und Umweltdaten, die über Spezifikationsplattformen und Beschaffungsprozesse hinweg genutzt werden können, insbesondere dort, wo Dokumentation eine Voraussetzung für die Ausschreibung ist.

Design für Kreislauffähigkeit und Sammelbereitschaft bleiben ebenfalls ein kurzfristiger Schwerpunkt für modulare Formate, bei denen selektiver Austausch und Rücknahme bereits Teil des Wertversprechens sind. Unternehmensprogramme wie Ege Carpets CircleBack und die Bemühungen von Associated Weavers um recycelte Rückenbeschichtungen, zusammen mit Monomaterialansätzen, die durch die DUO-Technologie von Object Carpet hervorgehoben werden, deuten auf Produktentwicklungsrichtungen hin, die die Trennkomplexität verringern und die Rückgewinnungsquote verbessern. Da Mitgliedstaaten ab 2025 Anforderungen zur getrennten Sammlung von Textilien umsetzen und die nationalen EPR-Mechanismen verschärfen, gewinnen Produkte, die für die Demontage konzipiert sind und durch operative Sammelpartnerschaften unterstützt werden, an Bedeutung bei Ausschreibungen für BREEAM/WELL-orientierte Sanierungen von Büros, Bildungseinrichtungen und dem Gastgewerbe.

Aktuelle Branchenentwicklungen

- Juni 2026: Tarkett brachte die homogene Bodenbelagskollektion iQ Motion sowohl in Fliesen- als auch in Bahnenformaten für stark frequentierte Gewerbeumgebungen auf den Markt. Obwohl es sich nicht um eine Carpet-Fliesen-Reihe handelt, unterstreicht die Einführung Tarketts Fokus auf modulare Fliesenformate und wartungsorientierte Spezifikationen, die um dieselben Budgets für gewerbliche Innenausbauten in Europa konkurrieren. Sie signalisiert außerdem fortgesetzte Produktinvestitionen in widerstandsfähige, stark beanspruchte Kategorien, die kategorieübergreifende Beschaffungsentscheidungen für Großprojekte beeinflussen können.

- April 2025: Interface kündigte die Integration von abgeschiedenem Kohlenstoff als Rohstoffeinsatz für die Herstellung von Carpet-Fliesen in Europa und den Vereinigten Staaten an. Dies unterstützt Aussagen zu Produkten mit geringerem gebundenem Kohlenstoff, die in gewerblichen Ausschreibungen und ESG-getriebener Beschaffung zunehmend gefordert werden. Es stärkt außerdem die Differenzierung durch kohlenstoffarme Rückenbeschichtungen und Materialstrategien neben etablierten Rücknahmeprogrammen.

- September 2024: Interface erweiterte die Recyclingkapazitäten für Carpet-Fliesen an seinem Standort in Scherpenzeel, Niederlande, um eine sofortige Rückführung von Post-Consumer-Carpet-Fliesen in den Produktionszyklus zu ermöglichen. Das Upgrade unterstützt engere lokale Kreislaufversorgungsschleifen und verringert die Abhängigkeit von Primärrohstoffen für europäische Nachfragezentren. Es verbessert zudem die Erfüllbarkeit von Rücknahmeverpflichtungen, eine zunehmend wichtige Anforderung unter aufkommenden EPR-Systemen für Textilien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in ganz Europa verkauften Carpet-Fliesen, wobei modulare textile Bodenbeläge als einzelne Fliesen für die Installation in Wohn- und Gewerbegebäuden geliefert werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen breite Teppichrollen (Broadloom), Teppiche und nicht-textile Bodenbeläge wie elastische Böden, Holz-, Laminat- und Keramikfliesenprodukte aus.

Übersicht der Segmentierung

- Nach Fasertyp

- Nylon

- Polyester (PET)

- Polypropylen

- Wolle

- Biobasierte Fasern

- Andere Fasertypen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Gastgewerbe und Freizeit

- Einzelhandel und Einkaufszentren

- Gesundheitseinrichtungen

- Bildung

- Unternehmensbüros

- Öffentliche und staatliche Gebäude

- Andere gewerbliche Nutzer

- Nach Bautyp

- Neubau

- Renovierung / Nachrüstung

- Nach Vertriebskanal

- B2C / Einzelhandelskunden

- Baumärkte

- Spezialisierte Bodenbelagsgeschäfte

- Online

- Andere Vertriebskanäle

- B2B / Auftragnehmer / Bauunternehmer

- B2C / Einzelhandelskunden

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragepool zu formen und zu prüfen, ob die Annahmen mit den Entwicklungen im Bau- und Innenausbausektor in ganz Europa übereinstimmen. Wir stützten uns hauptsächlich auf öffentliche statistische Veröffentlichungen zur Bautätigkeit, zur Renovierungsdynamik und zu Handelsströmen und übersetzten diese Signale anschließend in wahrscheinliche Bodenbelagsausgaben und Ersatzzyklen.

Zu den gängigen Quellen gehörten staatliche Bau- und Wohnungsstatistiken (wie Eurostat), nationale Statistikbehörden großer europäischer Länder sowie Indikatoren zu Baugenehmigungen und Bauleistung von öffentlichen Stellen. Wir prüften auch Zoll- und Handelsstatistiken, sofern hilfreich, sowie Nachhaltigkeits- und Materialrichtlinien von Normungsgremien und Branchenverbänden (wie CEN und verwandte EU-Politikquellen) sowie fachlich begutachtete Materialien und Forschung zum Innenraumklima, die Leistungsanforderungen erläutert. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Produktmix und Kanalverschiebungen gegenzuprüfen, und wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Import-Export-Sendungsdatenbank, wenn eine klarere Sicht auf die Handelsrichtung erforderlich war. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden für Datenerhebung, Validierung und Forschungsklärung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wurde durchgeführt, um die Annahmen zu überprüfen, die Sekundärquellen nicht klar darlegen, insbesondere in Bezug auf Preisgestaltung, Produktmix und wie schnell Fliesenformate andere weiche Bodenbeläge in wichtigen Endanwendungen ersetzen. Wir sprachen mit Herstellern, Distributoren, Auftragnehmern und gewerblichen Spezifizierern in den wichtigsten europäischen Märkten und nutzten deren Angaben anschließend, um Adoptionsmuster, typische Projektgrößen und die Bereiche mit der stärksten Nachfrage nach Kanal zu bestätigen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 18% | Manager: 59% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion der europäischen Nachfrage, bei der Bauleistung und Renovierungsaktivität in adressierbare Bodenfläche und typische Bodenbelagsausgaben übersetzt werden, die dann anhand von Adoptions- und Ersatzraten, die von Branchenteilnehmern mitgeteilt wurden, auf Carpet-Fliesen eingegrenzt werden. Sobald die Gesamtsumme gebildet ist, validieren wir sie mit selektiven Bottom-up-Prüfungen, wie beispielsweise stichprobenartigen Länderaufsummierungen anhand von Kanalaufteilungen und einer Preis-mal-Volumen-Plausibilitätsprüfung für die gängigsten Fliesenformate.

Zu den wichtigsten Eingaben im Modell gehören die Intensität gewerblicher Renovierungen, Fertigstellungen im Nicht-Wohnbau, Innenausbauaktivitäten in Büros und im Gastgewerbe sowie die Aufteilung zwischen Hartboden- und Weichbodenspezifikationen. Wir verfolgen außerdem Produktmix-Signale wie quadratische versus rechteckige Formate, den Anteil gewerblicher versus privater Nachfrage sowie Offline- versus Online-Kauftrends, da diese sowohl das Volumen als auch die erzielte Preisgestaltung beeinflussen. Wo die Daten auf Länderebene dünn sind, werden Lücken durch Näherungswerte aus ähnlichen Märkten anhand von Gebäudebestand, Bauausgaben und bestätigter Distributorabdeckung behandelt, die anschließend durch Interviewrückmeldungen korrigiert werden.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, die die Aussichten mit Renovierungszyklen, Änderungen in der Nutzung gewerblicher Flächen und nachhaltigkeitsgetriebenen Ersatzentscheidungen verknüpfen, mit einem vorsichtigen Basisszenario, das mit den Erwartungen der Marktteilnehmer für die nächsten Jahre übereinstimmt. Die endgültige Prognose wird auf logische Konsistenz mit Bauaussichten und den während der Primärforschung diskutierten Preisentwicklungserwartungen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Kreuzprüfungen, sodass die endgültige Zahl nicht von einem einzelnen Datenstrom abhängt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Richtung der Bauausgaben, Renovierungsindikatoren und Handelsbewegungen und untersuchen anschließend alle starken Veränderungen auf Länderebene vor der Freigabe.

Wird eine Abweichung festgestellt, werden die Annahmen durch erneute Kontaktaufnahme mit relevanten Experten erneut getestet, gefolgt von einer internen Überprüfung, die sich auf Umfang, Einheitenkonsistenz und Währungsbehandlung konzentriert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn bedeutende Marktereignisse eintreten, wie plötzliche Bauverlangsamungen oder politische Änderungen, die Materialien betreffen. Vor der Lieferung führen wir einen abschließenden Durchgang durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Carpet-Fliesen Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Carpet-Fliesen können weit voneinander abweichen, da jeder Herausgeber unterschiedlich definiert, was als Carpet-Fliesen-Verkauf zählt, welche Länder eingeschlossen sind und wie die Preisgestaltung für das Basisjahr in US-Dollar umgerechnet wird. Unterschiede ergeben sich auch daraus, wie stark das Modell die Nachfrage mit der Bau- und Renovierungstätigkeit verknüpft, im Gegensatz zur Verwendung breiter Bodenbelagsdurchschnitte.

Die größte Diskrepanz ergibt sich in der Regel daraus, ob benachbarte Kategorien wie Broadloom-Teppiche, Teppichunterlagen und Installationsdienstleistungen in der Kopfzahl mitgezählt werden, eine Entscheidung, die die Gesamtsumme bei gewerblichen Projekten schnell erhöhen kann. Einige Schätzungen wenden aggressives Preiswachstum an oder verwenden ältere Wechselkurse, während andere die Geografie auf ganz EMEA ausdehnen, auch wenn der Titel „Europa“ lautet, was Vergleiche verzerren kann. Bei Mordor Intelligence werden Carpet-Fliesen ausschließlich als Umsatz mit modularen Fliesenprodukten gezählt (quadratische und rechteckige Formate) über das definierte europäische Ländergefüge hinweg, und der Wert bleibt an gewerbliche und private Nachfragesignale gebunden, die durch Kanal- und Auftragnehmerdaten erneut überprüft wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,89 Mrd. USD (2025) | |

| Handelsdatenbulletin A | 0,93 Mrd. USD (2025) | Stützt sich typischerweise auf Importwerte als Näherungswert und kann den Markt überschätzen, indem der Intra-Europa-Handel und Wiederausfuhren nicht vollständig herausgerechnet werden, während zudem ein einheitlicher Produktmix über alle Länder angenommen wird. |

| Branchenverlag B | 0,78 Mrd. USD (2025) | Konzentriert sich häufig nur auf die Nachfrage im gewerblichen Bürobereich und wendet konservative Renovierungsraten an, was die Adoption von Fliesen im Gastgewerbe, im Bildungsbereich und im privaten Bereich sowie kleinere online-getriebene Volumina unterschätzen kann. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch Entscheidungen zum Umfang und dadurch getrieben wird, wie die Nachfrage mit den Realitäten von Bau und Renovierung verknüpft wird. Indem die Zählung auf den Umsatz mit Carpet-Fliesen-Produkten beschränkt und Adoption und Preisgestaltung durch Interviews überprüft werden, bleibt unsere Schätzung auf klare, nachvollziehbare Variablen zurückführbar, die aktualisiert werden können, sobald sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Teppichfliesen-Markt im Jahr 2026?

Der Markt ist im Jahr 2026 USD 0,91 Milliarden wert und wird voraussichtlich bis 2031 USD 1,01 Milliarden erreichen.

Welcher Fasertyp führt den Umsatz an?

Nylon macht aufgrund seiner Langlebigkeit und Fleckenbeständigkeit 54,10 % des Umsatzes im Jahr 2025 aus.

Warum setzen Gastgewerbeprojekte schnell auf Teppichfliesen?

Hotels schätzen modulare Fliesen für schnellen Zimmerwechsel, akustischen Komfort und individuelle Designoptionen, was eine CAGR von 9,05 % in diesem Segment unterstützt.

Welche Regulierung prägt das Produktdesign?

EU-Systeme zur erweiterten Herstellerverantwortung verpflichten ab 2025 zu Textil-Rücknahmeprogrammen und treiben Investitionen in recycelbare Unterlagen voran.

Welches Land wächst am schnellsten?

Spanien wird bis 2031 voraussichtlich eine CAGR von 8,31 % verzeichnen, angetrieben durch die Expansion von Co-Working-Angeboten und Hotelrenovierungen.

Seite zuletzt aktualisiert am: