Größe und Marktanteil des chinesischen Luxus-Vinylfliesenmarktes (LVT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

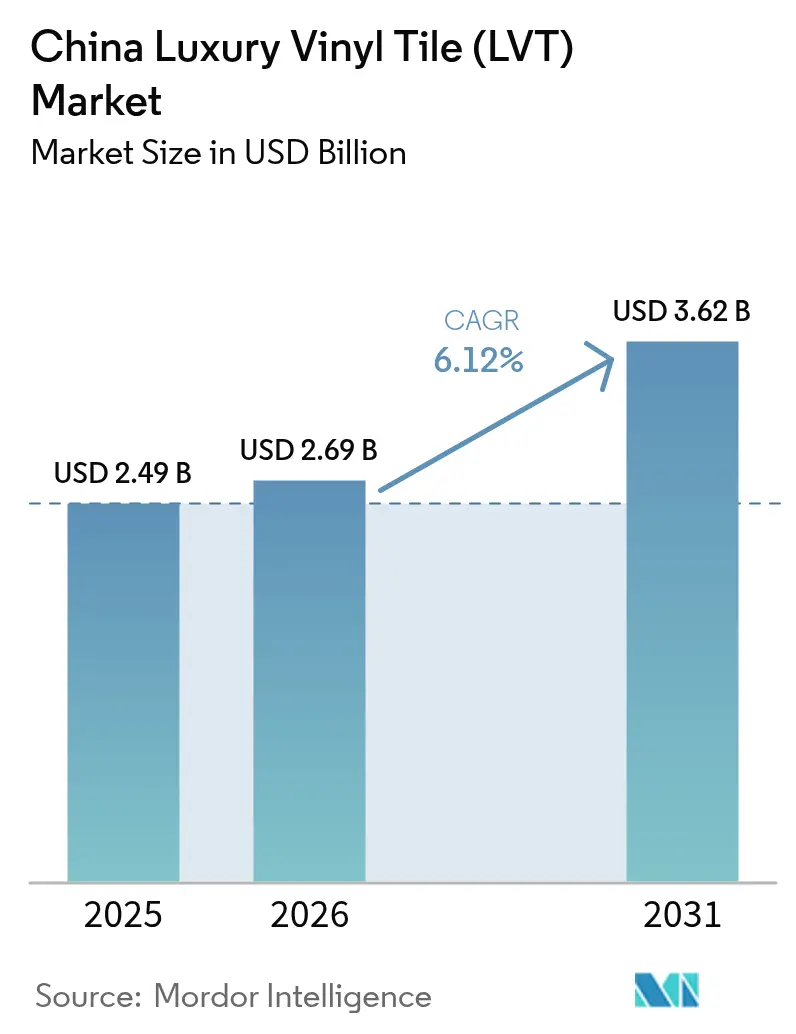

| Marktgröße im Basisjahr (2025) | 2.49 Milliarden US-Dollar |

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Luxus-Vinylfliesenmarktes (LVT) von Mordor Intelligence

Die Größe des chinesischen Luxus-Vinylfliesenmarktes wird voraussichtlich von USD 2,49 Milliarden im Jahr 2025 auf USD 2,69 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 3,62 Milliarden erreichen, was einer CAGR von 6,12 % von 2026 bis 2031 entspricht. Die Nachfrage beschleunigt sich, da Renovierungsprogramme in älteren Wohntürmen und öffentlichen Einrichtungen langlebige, schnell zu verlegende Bodenbeläge bevorzugen. Neue Wohnbaustarts gingen in den ersten elf Monaten des Jahres 2025 auf 392 Millionen Quadratmeter zurück, während groß angelegte Stadterneuerungsmaßnahmen die Renovierungsaktivitäten ankurbelten und von Januar bis November 2025 25.800 Gemeinschaftsaufwertungen lieferten, was auf eine dauerhafte Verlagerung von Neubauten hin zu Renovierungsplatzierungen hindeutet[1]Nationales Statistikamt Chinas, „Wohnbaustarts und -fertigstellungen, 2025”, Nationales Statistikamt, stats.gov.cn. Chinas große Temperaturschwankungen begünstigen den Einsatz von Formaten mit starrem Kern, insbesondere Steinpolymerverbundplatten. Gleichzeitig erweitert der Aufstieg des digitalen Handels den Produktzugang in Binnenprovinzen. Infolgedessen setzt der Sektor trotz Herausforderungen wie Rohstoffpreisschwankungen und Abfallmanagement seinen robusten Aufwärtstrend fort, gestützt durch Renovierungsanreize, Öko-Compliance-Mandate und die Expansion des Omnichannel-Einzelhandels.

Wichtigste Erkenntnisse des Berichts

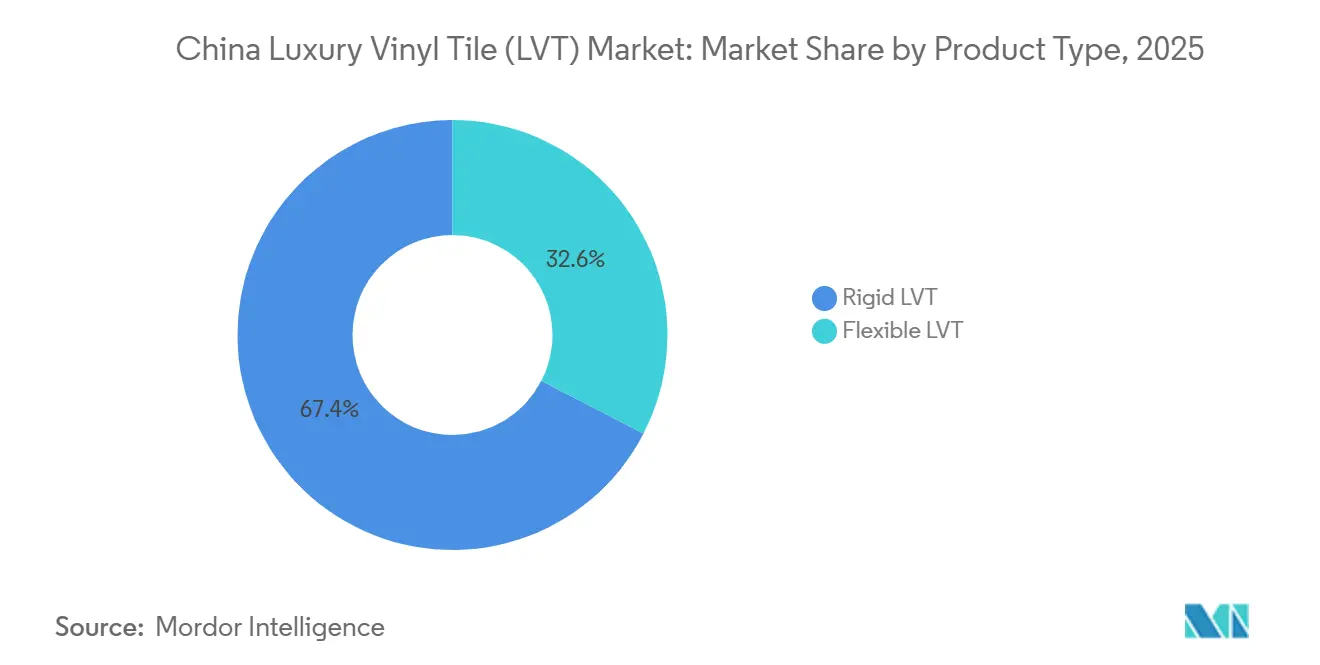

- Nach Produkttyp führte starres SPC im Jahr 2025 mit einem Umsatzanteil von 67,42 %, während starres SPC bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

- Nach Installationstyp entfielen im Jahr 2025 41,34 % des Volumens auf Klick-Verriegelungssysteme, und Klick-Verriegelungssysteme sollen bis 2031 mit einer CAGR von 6,55 % expandieren.

- Nach Endnutzer hielten Wohnanwendungen im Jahr 2025 einen Anteil von 67,20 %, während gewerbliche Endnutzer bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

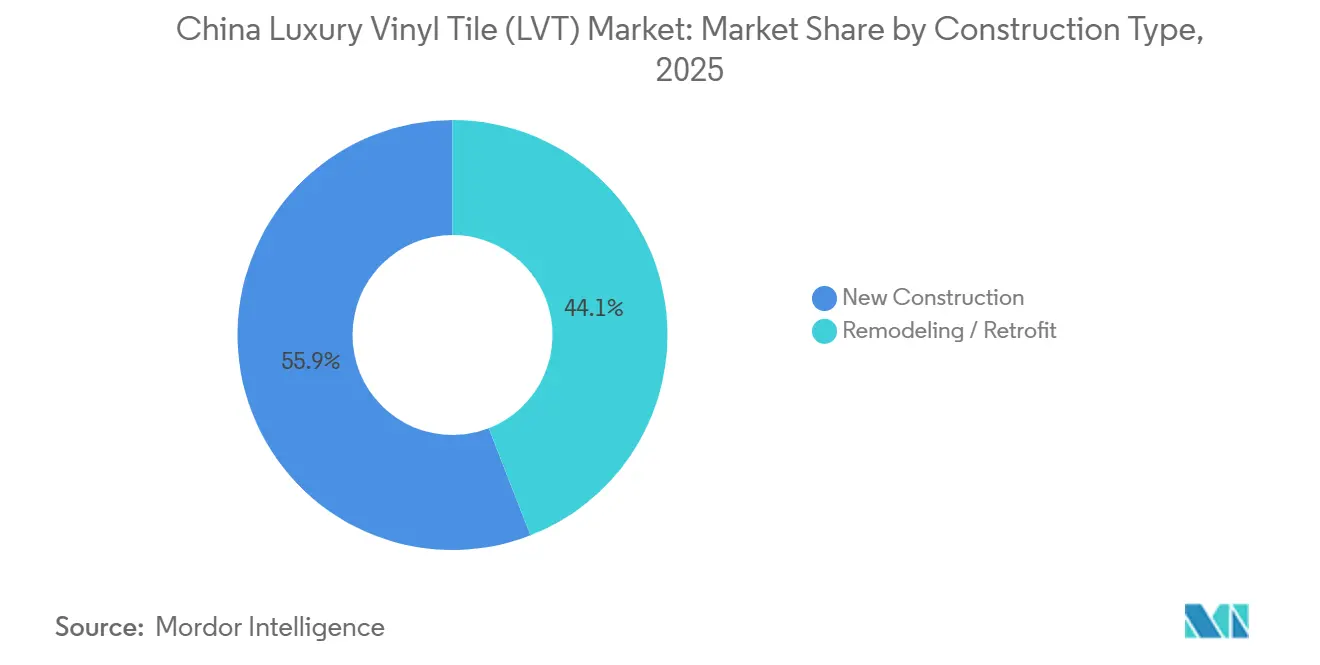

- Nach Konstruktionstyp entfielen im Jahr 2025 55,91 % der Platzierungen auf Neubauten, während Renovierungen bis 2031 voraussichtlich mit einer CAGR von 7,72 % voranschreiten werden.

- Nach Vertriebskanal hielten Offline-Händler und Baumärkte im Jahr 2025 einen Anteil von 82,31 %, während der Online-Verkauf bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen wird.

- Nach Geografie hielt Ostchina im Jahr 2025 einen Umsatzanteil von 27,74 %, während Südwestchina bis 2031 mit einer CAGR von 7,18 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Luxus-Vinylfliesenmarkt (LVT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu starrem LVT für schnellere Installation und Langlebigkeit | + 1.8% | National, am stärksten in den Fertigungszentren Ostchinas und den Renovierungszonen Südwestchinas | Mittelfristig (2–4 Jahre) |

| Stadterneuerungs- und Renovierungsprogramme fördern den Austausch von Bodenbelägen | + 2.1% | Städte der ersten Kategorie (Peking, Shanghai), Ausweitung auf Städte der zweiten/dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Inländische SPC-Kapazitätsskalierung senkt Stückkosten und Lieferzeiten | + 1.2% | Ostchina (Jiangsu, Zhejiang) und Perlfluss-Delta | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Entdeckung und Omnichannel-Bemusterung steigern die B2C-Konversion | + 0.9% | National, mit Konzentration in städtischen Zentren mit robuster Logistikinfrastruktur | Mittelfristig (2–4 Jahre) |

| Präferenz für niedrige VOC-Werte bei öffentlichen Ausschreibungen und Premium-Wohnimmobilien | + 0.7% | National, insbesondere in Städten der ersten Kategorie und Projekten des öffentlichen Sektors | Mittelfristig (2–4 Jahre) |

| Akustische und hygienische Aufrüstungen im Gesundheits- und Bildungswesen | + 0.5% | Städtische Zentren mit institutioneller Bautätigkeit, am stärksten in Ost- und Südmittelchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu starrem LVT für schnellere Installation und Langlebigkeit

Formate mit starrem Kern reduzieren den Arbeitsaufwand und minimieren Ausfallzeiten bei Renovierungen, was sie zur bevorzugten Wahl für Wohn- und Gewerbeaufwertungen im ganzen Land macht. Installateure bevorzugen Klick-Verriegelungs-SPC für Renovierungen, da die schwimmende Verlegemethode die Arbeitszeiten verkürzt und Wartezeiten für die Aushärtung von Nasskleber entfallen, was dazu beiträgt, Projekte in belegten Gebäuden innerhalb enger Zeitpläne zu halten. Die Produktionseffizienz verbessert sich, da mittelgroße und hochleistungsfähige Linien Automatisierung und Prozesskontrolle einsetzen, um Ausschuss zu reduzieren und die Ausbeute zu verbessern, einschließlich KI-gestützter Überwachung, die Nacharbeit reduziert und die Qualität in großem Maßstab stabilisiert. Chinas Konzentration von SPC-Kapazitäten in der Nähe großer Häfen unterstützt kurze Lieferzeiten für Küstenhändler und hält Fracht- und Abwicklungsvorteile in Ostchina, das eine zentrale Versorgungszone für die nationale Nachfrage bleibt. Groß angelegte öffentliche Investitionsprogramme, die Aufwertungen in älteren Gemeinschaften finanzieren, schaffen ein Nachfrageumfeld, in dem schnelle, störungsarme Installation geschätzt wird, und das lenkt Spezifikationen hin zu starren Klick-Systemen, die Geschwindigkeit und Oberflächenstabilität bieten[2]Informationsbüro des Staatsrates, „Politikbriefings zu Infrastruktur und Stadterneuerung”, SCIO, english.scio.gov.cn .

Stadterneuerungs- und Renovierungsprogramme fördern den Austausch von Bodenbelägen

Renovierungen umfassten von Januar bis November 2025 25.800 alte Wohngemeinschaften, übertrafen das nationale Ziel und bestätigen, dass Renovierungen ein dauerhafter Motor für den Austausch von Bodenbelägen sind. Kommunale Programme steigern die Energieeffizienz und die Innenraumleistung, was harte Oberflächenmaterialien anzieht, die die Anforderungen an grünes Bauen und Akustik für Mehrfamilienhäuser und Gemeinschaftseinrichtungen erfüllen. Gezielte Mittel und Beschaffungsvorlagen richten Spezifikationen auf VOC-arme, einfach zu installierende Lösungen aus, die Ausfallzeiten in belegten Wohnungen und Gemeinschaftsräumen reduzieren und Renovierungsteams helfen, ihren Umfang innerhalb enger Zeitfenster abzuschließen. Renovierungen werden im Prognosezeitraum voraussichtlich schneller wachsen als Neubauplatzierungen, was den Mix des chinesischen Luxus-Vinylfliesenmarktes hin zu Klick-Verriegelungs- und Schwimmverlegesystemen verschiebt, die für Überlagerungen und phasenweise Belegung optimiert sind. Stadtweite Initiativen in Wachstumskorridoren, unterstützt durch nationale Infrastrukturzuweisungen von CNY 2,9 Billionen (USD 402,8 Milliarden) im Jahr 2024, halten Auftragsrückstände für Bodenbelagsanbieter aufrecht, die Lagerbestände, technischen Support und Installationspartner in vorrangigen Bezirken vorpositionieren.

Inländische SPC-Kapazitätsskalierung senkt Stückkosten und Lieferzeiten

In Jiangsu und Zhejiang konzentrierte SPC-Kapazitäten ergänzen die nahegelegene PVC- und Komponentenversorgung, was den Logistikaufwand senkt und die Lieferzeiten für Großabnehmer im chinesischen Luxus-Vinylfliesenmarkt stabilisiert. Automatisierung und Skaleneffekte unterstützen wettbewerbsfähige Stückkosten, da mittelgroße Linien bei stabiler Auslastung attraktive Amortisationszeiten erzielen und den Abstand zu kleineren Betreibern bei Rohstoffpreisen und Ausbeute vergrößern. Energierückgewinnungsumrüstungen, die Extruderwärme nutzen, können die Betriebskosten auf Linienebene erheblich senken und die Kostenpositionen für Hersteller verbessern, die institutionelle Ausschreibungen bedienen. Der Zertifizierungsaufwand für ISO-Systeme und Drittanbieter-Innenraumluftqualitätsprogramme wird bei größeren Volumina besser amortisiert, was skalierten Lieferanten ermöglicht, Beschaffungsschwellen für öffentliche Projekte zu erfüllen, ohne die Margen zu verwässern. Die gemeinsame Lage mit Exportgateways unterstützt die kurzfristige Auffüllung für Küstenhändler, und diese Reaktionsfähigkeit stärkt die Marktanteilsgewinne von starrem Kern bei zeitkritischen Renovierungsaufträgen.

E-Commerce-Entdeckung und Omnichannel-Bemusterung steigern die B2C-Konversion

Online-Plattformen mit virtuellen Anprobewerkzeugen und schneller Lieferlogistik auf der letzten Meile erweitern die Verbraucherreichweite und fördern den Direktkauf von Premium-LVT-Dielen. Direktvertriebsgeschäfte führender Marken präsentieren SPC-Sortimente, wobei große Geschäfte wie Power Dekors Tmall-Flaggschiff etwa USD 41,7 Millionen generieren, da digitales Merchandising und Bemusterung die Überlegungszyklen verkürzen. Musterkits, die am nächsten Tag geliefert werden, und die Terminplanung für Weißhandschuh-Installationen innerhalb derselben App-Erfahrung ermöglichen es Käufern, Oberflächen zu Hause zu bewerten, bevor sie sich entscheiden – ein hybrides Modell, das die Stärken der E-Commerce-Entdeckung und der Heimsicherheit verbindet. Die B2B-Beschaffung für Bauherren und Auftragnehmer konsolidiert sich auf digitalen Marktplätzen, wo werkseitige Direktbestellungen und zentralisierte Logistik die Lieferzeiten für Großprojekte verkürzen und die Transparenz der Lagerbestände verbessern. Die Logistikzuverlässigkeit in Großstädten reduziert Schäden und Lieferunsicherheiten bei sperrigen Gütern, und diese Zuverlässigkeit hilft Online-Kanälen, Marktanteile gegenüber traditionellen Händlern in städtischen Märkten zu gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verlangsamung im neuen Wohnungsbau | - 1.4% | National, am stärksten in Städten der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei PVC-Ausgangsstoffen komprimiert Margen | - 1.1% | National, konzentrierte Auswirkungen auf nicht integrierte Hersteller in Ost- und Südchina | Kurzfristig (≤ 2 Jahre) |

| Prüfung der Innenraumluftqualität bei Klebstoffen und Weichmachern | - 0.6% | National, insbesondere flexibles LVT und Klebemontagesysteme betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Laminat/Fliesen im Einstiegspreissegment | - 0.8% | Städte der zweiten und dritten Kategorie, ländliche und vorstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verlangsamung im neuen Wohnungsbau

Neue Wohnbaustarts gingen in den ersten elf Monaten des Jahres 2025 auf 392 Millionen Quadratmeter zurück, was die Nachfrage aus dem Neubaukanal einschränkte und Platzierungen weiter in Richtung Renovierung und institutionelle Aufwertungen verschob. Neubauten repräsentierten im Jahr 2025 immer noch 55,91 % der Bodenbelagsplatzierungen nach Volumen, was den chinesischen Luxus-Vinylfliesenmarkt kurzfristig der anhaltenden Vorsicht der Bauträger aussetzt. Renovierungsaufträge helfen, die Auswirkungen abzufedern, aber die an öffentliche Budgets und Genehmigungen gebundenen Beschaffungszeitpläne können für Hersteller und Händler ungleichmäßige Quartalsmuster erzeugen. Größere Lieferanten, die Lagerbestände mit kommunalen Projekten und Sozialprogrammen abstimmen, können einen Teil der Volatilität absorbieren, während kleinere Akteure bei dünner werdenden privaten Wohnungspipelines stärkere Auslastungsschwankungen erleben. Mittelfristig begünstigt die Mixverschiebung Klick-Verriegelungs- und Schwimmverlegesysteme, die für schnelle Überlagerungen in belegten Wohnungen optimiert sind, da die Bauzyklen gedämpft bleiben.

Preisvolatilität bei PVC-Ausgangsstoffen komprimiert Margen

Der chinesische Luxus-Vinylfliesenmarkt navigiert weiterhin durch Volatilität bei PVC und verwandten Ausgangsstoffen, was die Planung der Inputkosten und die Preisgestaltung sowohl für integrierte als auch für nicht integrierte Hersteller erschwert. Lagerzyklen bei vorgelagerten Materialien können zu periodischen Überbeständen führen, die den Spotpreis unter Druck setzen und die Betriebsraten in Teilen der Wertschöpfungskette, einschließlich Böden, die mit dem Bauwesen verbunden sind, erodieren. Nicht integrierte Extruder sehen sich engeren Betriebskapitalfenstern und häufigeren Preisanpassungen gegenüber, was bei ungünstigen Schwankungen Volumensopfer erzwingen kann, um den Spielraum für Vereinbarungen zu wahren. Compliance-Investitionen erhöhen die Fixkosten, da strengere VOC- und Innenluftstandards Emissionstestinfrastruktur und Neuformulierungen erfordern, um sich für öffentliche Ausschreibungen zu qualifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Starres SPC dominiert dank Installationsgeschwindigkeit und Feuchtigkeitsbeständigkeit

Starrer SPC-Kern erfasste im Jahr 2025 67,42 % des Marktanteils im chinesischen Luxus-Vinylfliesenmarkt und soll bis 2031 mit einer CAGR von 7,95 % expandieren, wobei sein Vorsprung gegenüber flexiblem LVT sowohl im Wohn- als auch im Gewerbebereich zunimmt. Die dimensionale Stabilität der Kategorie unter Feuchtigkeits- und Temperaturschwankungen begünstigt Installationen in Mehrfamilienhäusern und stark frequentierten Gewerbebereichen, wo Ausfallzeiten und Rückrufe minimiert werden müssen. WPC bietet in bestimmten institutionellen und Mehrfamilienkontexten einen akustischen Vorteil, wenn es mit Schaum- oder Korkunterlage kombiniert wird, um die Trittschalldämmwerte auf Zielwerte gemäß Baurichtlinien anzuheben[3]Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung, „Bauvorschriften und Bewertung grüner Gebäude”, MOHURD, mohurd.gov.cn . Flexibles LVT bleibt relevant, wo Installateure unebene Untergründe oder Heimwerker-Kontexte berücksichtigen müssen, aber Nasskleber-Systeme sehen sich strengeren Anforderungen an die Innenraumluft-Compliance und mehr Einzelpostenprüfungen für öffentliche Ausschreibungen gegenüber[4]Staatliche Verwaltung für Marktregulierung, „GB 50333-2013 und GB 50118-2010 Referenzen”, SAMR, samr.gov.cn. Produktionsgewinne durch Automatisierung und Prozesskontrollen haben Ausschussabfälle reduziert und die SPC-Qualität stabilisiert, was eine konsistente Feldleistung unterstützt und die Gesamtinstallationskosten wettbewerbsfähig hält.

SPCs schnelle, schwimmende Installationen ergänzen das Wachstum von Renovierungsprogrammen, bei denen Überlagerungen den Abriss vermeiden und Störungen in belegten Gebäuden reduzieren, was zu einer Mixverschiebung im chinesischen Luxus-Vinylfliesenmarkt beiträgt. Da Beschaffungsstandards die VOC-Erwartungen für Innenraummaterialien erhöhen, erweitern Varianten mit starrem Kern und PVC-freie Varianten den adressierbaren Markt in Schulen und Krankenhäusern, die Drittanbieter-Innenluft-Zertifizierungen erfordern. Von großen IP-Inhabern lizenzierte Klickprofile sind in chinesischen Fabriken zum Mainstream geworden und erweitern das Angebot an starren Optionen für inländische und Exportkäufer. Die Marktanteilsgewinne von SPC in Küstenzentren spiegeln die nahegelegene Material- und Komponentenverfügbarkeit wider, was kurze Lieferzeiten aufrechterhält und eingehende Frachtrisiken für Händler mindert. Diese Dynamiken stärken SPC gemeinsam als Ankerproduktreihe bei Spezifikationsentscheidungen für Geschwindigkeit, Feuchtigkeitsschutz und Compliance-Ergebnisse im chinesischen Luxus-Vinylfliesenmarkt.

Nach Installationstyp: Klick-Verriegelungssysteme gewinnen durch Arbeitseinsparungen und Renovierungseignung

Klick-Verriegelungssysteme entfielen im Jahr 2025 auf 41,34 % des Volumens und sollen bis 2031 mit einer CAGR von 6,55 % expandieren, da mehr Projekte schwimmende Installationen bevorzugen, um Kleberaushärtezeiten und Feuchtigkeitstests des Untergrunds zu vermeiden. Stadterneuerungszeitpläne und Einschränkungen in belegten Gebäuden verstärken den Wert schneller, sauberer Installationen, bei denen Mieter während Aufwertungen an Ort und Stelle bleiben, was Klick-Verriegelungsentscheidungen bei Ausschreibungen und Wohnrenovierungen stärkt. Lizenzierungsökosysteme von Unilin und Välinge haben den Zugang zu robusten Verriegelungsprofilen in einer großen Basis chinesischer Fabriken erweitert, die Leistung standardisiert und gleichzeitig die Markendifferenzierung bei Dekoren und Verschleißschichten bewahrt. Klebemontage bleibt in stark frequentierten Zonen oder dort relevant, wo Radlasten und thermische Zyklen eine dauerhafte Haftung erfordern, aber die Verfügbarkeit von Installateuren und die VOC-Prüfung machen schwimmende Systeme in vielen Bereichen attraktiver. Loseauflage dient Spezialanwendungen mit begrenzten Entfernungsfenstern oder Doppelböden, obwohl ihre Gesamtdurchdringung gering bleibt, da in vielen Layouts immer noch Randkleber oder Klebeband benötigt wird.

Digitale Werkzeuge und QR-Codes auf Kartons, die zu Installationsvideos verlinken, helfen Auftragnehmern, Teile des Arbeitsablaufs zu vereinfachen, sodass kleine Teams innerhalb enger Planungsfenster in Renovierungsprogrammen größere Flächen fertigstellen können. Da öffentliche Käufer VOC-Compliance und beschleunigte Fertigstellung betonen, erfüllen Klick-Verriegelungsprodukte Zertifizierungshürden ohne Kleberemissionen und unterstützen einen schnelleren Raumwechsel. Material- und Arbeitsbudgets in vielen Renovierungsbereichen begünstigen weiterhin schwimmende Systeme, da sie Geschwindigkeitsvorteile mit einem geringeren Risiko von Terminüberschreitungen in belegten Räumen verbinden. Diese Treiber halten die Adoptionskurve für Klick-Verriegelungssysteme aufrecht und stärken ihre Position als Standardwahl bei vielen Installationen im chinesischen Luxus-Vinylfliesenmarkt. Die zunehmende Vertrautheit von Inspektoren und Beschaffungsteams mit schwimmenden Standards reduziert auch den Genehmigungsaufwand bei kommunalen Projekten.

Nach Endnutzer: Gewerbliche Installationen beschleunigen sich durch Hygiene- und Akustikvorgaben

Wohnanwendungen hielten im Jahr 2025 67,20 % der Platzierungen, während gewerbliche Endnutzer bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden, da Gesundheits-, Bildungs- und Regierungsgebäude auf VOC-arme, leicht zu reinigende Oberflächen umrüsten. Institutionelle Spezifikationen betonen nun Desinfektionsbeständigkeit und akustische Dämpfung gemäß GB-Normen und Krankenhausdesignleitfäden, was starre Kernformate mit geschlossenzelliger Struktur und technischen Unterlagen unterstützt. Bildungssektordirektiven zur Innenraumluftqualität und Lärmkontrolle drängen Bodenbeläge hin zu zertifizierten, leisen Systemen, die mit minimaler Störung während der Schulferien installiert werden können. Gastgewerbe und Einzelhandel profitieren ebenfalls von schnellen Installationen, da Klick-Verriegelungssysteme Lobbys und Geschäfte schneller wieder in Betrieb nehmen als traditionelle Nassgewerke – eine Priorität bei komprimierten Auffrischungszyklen. Büros und Regierungsgebäude spezifizieren häufig akustische Unterlagen zur Verwaltung von Großraumbüros, was die Nachfrage nach starren Böden stärkt, die Stabilität mit Schallreduzierung verbinden.

Die Wohnnachfrage gibt weiterhin den Ton für das Gesamtvolumen an, aber demografische Alterung und Bewusstsein für Innenraumluft leiten mehr Hausbesitzer hin zu zertifizierten, emissionsarmen Böden, die Gerüche begrenzen, die Wartung reduzieren und die Sicherheit verbessern. Bei Wohnrenovierungen vermeiden dünnprofilige SPC-Überlagerungen den Abriss und passen zu Budgets, die Geschwindigkeit und Sauberkeit in belegten Wohnungen priorisieren, was die Nutzung von starrem Kern in dichter besiedelten Städten stärkt. Gewerbliche Käufer verlassen sich auf Zertifizierungsstapel, die die Ausschreibungs-Compliance vereinfachen und Post-Installations-IAQ-Risiken reduzieren, und bevorzugen Lieferanten mit etablierten Test- und Dokumentationsprozessen. Das Gleichgewicht der Spezifikationen zeigt eine Neigung zu starren Formaten in beiden Sektoren, wobei der chinesische Luxus-Vinylfliesenmarkt inkrementelle Gewinne erzielt, wo Zeit, Hygiene und Akustik zusammentreffen. Diese Positionierung unterstützt nachhaltiges Wachstum in institutionellen Segmenten, die Investitionsprogramme auch während privater Wohnungsbauphasen aufrechterhalten.

Nach Konstruktionstyp: Renovierungsprojekte übertreffen Neubauten inmitten der Wohnungsbauflaute

Renovierungen sollen bis 2031 mit einer CAGR von 7,72 % wachsen, während Neubauten im Jahr 2025 einen größeren Anteil von 55,91 % hatten, aber kurzfristig schwächere Pipelines aufweisen, insbesondere in Städten der ersten und zweiten Kategorie. Nationale Statistiken bestätigen einen Rückgang bei neuen Wohnbaustarts, was Renovierungen als vorrangigen Wachstumskanal im chinesischen Luxus-Vinylfliesenmarkt neu positioniert. Renovierungsbudgets widmen oft größere Anteile dem Bodenbelag innerhalb des gesamten Innenbereichs, da Überlagerungen, Nivellierung und Lärmschutzmaßnahmen gebündelt werden, um Bewohnerstörungen zu minimieren. Klick-Verriegelungs-SPC hat bei Überlagerungen an Bedeutung gewonnen, da es den Abriss vermeidet, Staub und Lärm reduziert und eine schnelle Wiederinbetriebnahme von Räumen ermöglicht. Zertifizierungs- und IAQ-Anforderungen sind bei schwimmenden Installationen einfacher, was die Genehmigungsgeschwindigkeit bei öffentlichen Renovierungsprogrammen verbessert.

Öffentliche Ausgaben und gemeinschaftsweite Programme unterstützen weiterhin eine regionale Ausbreitung von Renovierungsarbeiten, einschließlich Gebäudehüllen und Innenausstattungen, die zu Punkten für grünes Bauen beitragen, wo anwendbar. Kommunale Subventionen helfen, das Bodenbelagsrisiko für Lieferanten zu mindern, die technischen Support und Lagerbestände mit geplanten Aufwertungen abstimmen, und stärken die Auftragstransparenz. Bei Neubauten können Spezifikationen in Premium-Türmen immer noch zu Keramik oder Ingenieurholz neigen, aber Kostendrücke in Massenmarktentwicklungen halten SPC bei installierten Kostenzielen wettbewerbsfähig. Der Mixhorizont begünstigt daher renovierungsgeführtes Wachstum, wobei schwimmende starre Kerne zentral für Zeitpläne und Compliance-Ergebnisse im chinesischen Luxus-Vinylfliesenmarkt sind. Im Prognosefenster wird dieser Mix wahrscheinlich auch dann bestehen bleiben, wenn sich die private Wohnbautätigkeit stabilisiert.

Nach Vertriebskanal: Online-Verkäufe steigen trotz Offline-Dominanz

Offline-Händler und Baumärkte entfielen im Jahr 2025 auf 82,31 % des Umsatzes, während Online-Kanäle mit einem Anteil von 17,69 % mit einer CAGR von 8,15 % bis 2031 wachsen, gestützt durch Visualisierungs-, Bemusterungs- und Logistikverbesserungen. Baumärkte bieten taktile Bemusterung und vertrauenswürdige Installationsnetzwerke, stehen aber unter Druck, da Marken direkte Verbrauchergeschäfte ausbauen und Installationen mit digitaler Terminplanung bündeln. Power Dekors Tmall-Flaggschiff hat USD 41,7 Millionen überschritten, indem es Sortimentsbreite und schnelle Bemusterung nutzt, die Rücklaufquoten senkt und die Konversion steigert. Hybride Kaufreisen, die online mit AR-Werkzeugen beginnen und mit der Ansicht von Mustern zu Hause und geplanten Installationen enden, werden in Städten der ersten und zweiten Kategorie zum Standard. Die B2B-Beschaffung für Bauherren verlagert sich auf digitale Marktplätze, wo Großbestellungen, werkseitige Direktpreise und integrierte Fracht die Zykluszeiten verkürzen und den Betriebskapitalbedarf erleichtern.

Facheinzelhändler bedienen weiterhin komplexe Projekte, die maßgeschneiderte Koordination erfordern, konkurrieren aber mit Online-Sortimenten, die mehr Artikelnummern anzeigen und Muster am nächsten Tag in Großstädten liefern. Logistikanbieter bieten jetzt geplante Liefer- und Installationsfenster für sperrige Güter an, was den früheren Servicevorteil von Offline-Geschäften verringert und das Online-Wertversprechen für städtische Käufer stärkt. Social Commerce erweitert den Entdeckungstrichter, und markeneigene Streams, die mit Plattformveranstaltungen verbunden sind, verbessern die Aufklärung über Kratzfestigkeit, Feuchtigkeitsleistung und akustische Vorteile. Infolgedessen ist der Online-Anteil bereit, stetig zu steigen, auch wenn Offline für taktile Bewertung und komplexe Projektplanung im chinesischen Luxus-Vinylfliesenmarkt bedeutsam bleibt. Langfristig werden Omnichannel-Ansätze wahrscheinlich Kategorieführer definieren, die sowohl Showroom- als auch digitalen Traffic mit konsistenten Serviceniveaus erfassen.

Geografische Analyse

Ostchina hielt im Jahr 2025 27,74 % des Marktanteils im chinesischen Luxus-Vinylfliesenmarkt, unterstützt durch konzentrierte SPC-Kapazitäten in Jiangsu und Zhejiang und durch die Nähe zu großen Häfen, die Auffüllungszyklen verkürzen. Shanghais Stadterneuerungspipeline und Küstenlogistik halten Händler für zeitkritische Renovierungsaufträge bevorratet, einschließlich gemeinschaftsweiter Aufwertungen, die im Rahmen nationaler Infrastrukturzuweisungen im Jahr 2024 durchgeführt werden. Die Lieferantenbasis der Region umfasst exportorientierte und inlandsfokussierte Hersteller, was den lokalen Wettbewerb intensiviert, aber auch die Qualitätsdienstleistung für institutionelle Käufer verbessert, die zertifizierte Produkte und kurze Lieferzeiten benötigen. Lokale Beschaffung und die Vertrautheit von Bauträgern mit Klick-Verriegelungs-Starrkern für schnelle Überlagerungen stärken den SPC-Anteil in renovierungsintensiven städtischen Bezirken. Diese Dynamiken untermauern gemeinsam die Rolle Ostchinas als Produktions- und Nachfragezentrum für den chinesischen Luxus-Vinylfliesenmarkt.

Südwestchina soll mit einer CAGR von 7,18 % bis 2031 die am schnellsten wachsende Region sein, da Infrastrukturverbindungen und Logistikaufwertungen die Transitzeiten und das Lieferrisiko für Bodenbelagslieferungen in Binnenprovinzen reduzieren. Da Händler die Serviceabdeckung und Projektunterstützung verbessern, können lokale Auftragnehmer mehr Überlagerungen und phasenweise Renovierungen innerhalb kommunaler Vorlagen durchführen, die kurze Ausfallzeiten und VOC-arme Materialien bevorzugen. Südmittelzentren, verankert durch Guangdong, verzeichnen ebenfalls gesundes Wachstum bei gewerblichen Installationen, wo Gastgewerbe- und Einzelhandelsauffrischungen Geschwindigkeit und Feuchtigkeitsleistung schätzen. In Nordchina gleichen staatliche Renovierungen, die Grünbau-Compliance erfordern, Rückgänge bei privaten Wohnaktivitäten teilweise aus, indem zertifizierte Klick-Verriegelungssysteme priorisiert werden, die Kleber-VOCs vermeiden. Die Nachfrage in Nordost- und Nordwestchina bleibt kleiner, wobei kältere Klimazonen in vielen Anwendungen Fliesen bevorzugen, obwohl Überlagerungen mit starren Kernböden in Wohnungen zunehmen, wo ein Abriss die Heizsysteme stören würde.

Regionale Wettbewerbsstrukturen variieren, wobei Ostchina aufgrund der Dichte von Fabriken, die Mainstream-Klicklizenzen halten, am stärksten fragmentiert bleibt, während Südwestmärkte mehr lokale Auftragsfertigung sehen, die aggressiv über den Preis konkurriert, aber oft die für große öffentliche Ausschreibungen erforderlichen Zertifizierungen fehlen. Da die institutionelle Nachfrage in schnell wachsenden Regionen steigt, werden Lieferanten mit prüfungsbereiten Qualitätssystemen, dokumentierten IAQ-Nachweisen und zuverlässigem Last-Mile-Service Marktanteile gewinnen. Beschaffungspraktiken betonen zunehmend die Lieferantenbereitschaft und Reaktionsgeschwindigkeit, was skalierte Hersteller unterstützt, die sich an vierteljährliche öffentliche Finanzierungsströme anpassen können. In allen Regionen stellt die Beschleunigung der Renovierungsarbeiten sicher, dass starre Kernüberlagerungen und schwimmende Installationen für das Wachstum im chinesischen Luxus-Vinylfliesenmarkt zentral bleiben. Im Prognosehorizont werden regionale Unterschiede bei Spezifikationspräferenzen wahrscheinlich abnehmen, da nationale Standards IAQ- und Akustikerwartungen harmonisieren.

Wettbewerbslandschaft

Der chinesische Luxus-Vinylfliesenmarkt ist stark fragmentiert, mit Hunderten von inländischen Herstellern und keinem einzelnen Akteur, der einen zweistelligen nationalen Marktanteil hält. Lizenzierungsökosysteme von Unilin und Välinge haben die breite Einführung von Klicktechnologien in chinesischen Fabriken ermöglicht, was das Spielfeld bei der Kernmechanik ebnet und die Differenzierung hin zu Design, Zertifizierungen und Service verlagert. Skalierte Hersteller, die digitalen Druck, interne Labortests und Automatisierung integrieren, verbessern ihre Kostenpositionen und erfüllen gleichzeitig die Anforderungen der öffentlichen Beschaffung an Qualität und IAQ-Dokumentation. Digital-native und hybride Marken nutzen AR-Visualisierung, Live-Beratungen und schnelle Bemusterung, um direkte Verbraucherverkäufe online zu erfassen und dann in geplante Installationen mit zertifizierten Teams umzuwandeln.

Strategisch wird die vertikale Integration in Dekordrucke, Verschleißschichten und Testfähigkeiten zu einem Differenzierungsmerkmal bei Ausschreibungen und großen Einzelhandelskonten, die kürzere Lieferzeiten und klare Compliance-Dokumentation schätzen. Unternehmen, die PVC-freie oder bio-zugeschriebene Starrkernlinien eingeführt haben, erweitern den Zugang zu Projekten, die durch strengere Beschaffungsregeln und Nachhaltigkeitskennzahlen geregelt werden.

Auf der Kanalseite reduzieren markeneigene Online-Shops die Abhängigkeit von Händlermargen und präsentieren Langschweif-Designs, die in physischen Geschäften schwer zu lagern sind, und erweitern die Attraktivität für jüngere Hausbesitzer. Mittelfristig werden Lieferanten, die Omnichannel-Reichweite, Zertifizierungsintensität und Installationsökosysteme ausbalancieren, am besten positioniert sein, um Marktanteile zu konsolidieren, da Compliance-Kosten und Serviceerwartungen steigen. Die Fragmentierung wird anhalten, aber Skalenvorteile bei Tests, Automatisierung und Logistik werden weiterhin die Gewinner im chinesischen Luxus-Vinylfliesenmarkt prägen.

Marktführer der chinesischen Luxus-Vinylfliesenbranchen (LVT)

CFL Flooring

Novalis Innovative Flooring

Taizhou Huali New Materials (Huali Floors)

Zhangjiagang Yihua Rundong New Material (Yihua)

Power Dekor Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der Staatsrat Chinas berichtete, dass in den ersten elf Monaten des Jahres 2025 25.800 alte Wohngemeinschaften renoviert wurden, womit das Jahresziel übertroffen wurde und die renovierungsgeführte Nachfrage nach schnell zu verlegenden Böden unterstützt wird.

- Oktober 2025: Die Änderung des Umweltschutzsteuergesetzes erweiterte die steuerpflichtigen VOC-Kategorien und stärkte die Anreize für emissionsärmere Bodenbelagsmaterialien und Klebstoffe bei der öffentlichen Beschaffung.

Berichtsumfang des chinesischen Luxus-Vinylfliesenmarktes (LVT)

Luxus-Vinyl ist so konzipiert, dass es harte Oberflächenbelagsmaterialien wie Stein oder Holz nachahmt und in Dielen oder Fliesen erhältlich ist. Es verwendet einen realistischen fotografischen Druckfilm und eine klare Vinylschicht, die eine breite Palette von Designkonzepten eröffnet.

Der chinesische Luxus-Vinylfliesenmarkt ist nach Produkttyp, Installationstyp, Endnutzer, Konstruktionstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Starres LVT und Flexibles LVT unterteilt. Nach Installationstyp ist der Markt in Klick-Verriegelung, Klebemontage und Loseauflage segmentiert. Nach Endnutzer ist der Markt in Wohn- und Gewerbesegmente kategorisiert. Nach Konstruktionstyp ist der Markt in Neubau und Renovierung segmentiert. Nach Vertriebskanal ist der Markt in B2C- und B2B-Kanäle unterteilt. Geografisch umfasst die Marktanalyse Ost-, Südwest-, Nord-, Südmittel-, Nordost- und Nordwestchina. Der Bericht liefert Marktgröße und Prognosen für den chinesischen Luxus-Vinylfliesenmarkt in Wert (USD) für alle oben genannten Segmente.

| Starres LVT | Steinpolymerverbund |

| Holzpolymerverbund | |

| Flexibles LVT |

| Klick-Verriegelung / Schwimmverlegung |

| Klebemontage |

| Loseauflage |

| Wohnbereich | |

| Gewerbebereich | Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| Büros | |

| Öffentliche und staatliche Gebäude | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung |

| B2C / Einzelhandelskunden | Baumärkte |

| Fachbodenbelagsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer / Bauherren |

| Ostchina |

| Südwestchina |

| Nordchina |

| Südmittelchina |

| Nordostchina |

| Nordwestchina |

| Nach Produkttyp | Starres LVT | Steinpolymerverbund |

| Holzpolymerverbund | ||

| Flexibles LVT | ||

| Nach Installationstyp | Klick-Verriegelung / Schwimmverlegung | |

| Klebemontage | ||

| Loseauflage | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Büros | ||

| Öffentliche und staatliche Gebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung | ||

| Nach Vertriebskanal | B2C / Einzelhandelskunden | Baumärkte |

| Fachbodenbelagsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer / Bauherren | ||

| Nach Geografie | Ostchina | |

| Südwestchina | ||

| Nordchina | ||

| Südmittelchina | ||

| Nordostchina | ||

| Nordwestchina | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Luxus-Vinylfliesenmarkt und wie sind die Wachstumsaussichten?

Die Größe des chinesischen Luxus-Vinylfliesenmarktes betrug im Jahr 2025 USD 2,49 Milliarden und soll bis 2031 bei einer CAGR von 6,12 % über 2026 bis 2031 USD 3,62 Milliarden erreichen.

Welcher Produkttyp führt die Nachfrage in China bei Luxus-Vinylfliesen an?

Starrer SPC-Kern führte im Jahr 2025 mit einem Anteil von 67,42 % und soll bis 2031 mit einer CAGR von 7,95 % wachsen, unterstützt durch schnelle Installationen und dimensionale Stabilität.

Welche Regionen sind für das Wachstum bei chinesischen Luxus-Vinylfliesen am wichtigsten?

Ostchina hielt im Jahr 2025 27,74 % des Umsatzes, während Südwestchina aufgrund verbesserter Logistik und Renovierungsaktivitäten bis 2031 mit einer CAGR von 7,18 % am schnellsten wachsen soll.

Wie entwickelt sich der Kanalmix bei chinesischen Luxus-Vinylfliesen?

Offline-Händler und Baumärkte hatten im Jahr 2025 einen Anteil von 82,31 %, während Online-Kanäle mit 17,69 % mit einer CAGR von 8,15 % wachsen, gestützt durch AR-Visualisierung, Bemusterung und verbesserte Last-Mile-Dienste.

Was sind die wichtigsten regulatorischen Faktoren, die die Spezifikationen für chinesische Luxus-Vinylfliesen prägen?

GB 18584-2024 und verwandte Normen erhöhen die VOC- und Schadstoffschwellenwerte, und Zertifizierungen wie FloorScore und GREENGUARD werden bei Ausschreibungen zunehmend gefordert.

Welches Endnutzersegment wächst bei chinesischen Luxus-Vinylfliesen am schnellsten?

Gewerbliche Endnutzer sollen aufgrund von Hygiene- und Akustikvorgaben in Gesundheits-, Bildungs- und öffentlichen Gebäuden mit einer CAGR von 6,84 % wachsen.

Seite zuletzt aktualisiert am: