Größe und Marktanteil des US-amerikanischen Transporter-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 11.79 Milliarden US-Dollar |

| Marktgröße (2029) | 14.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 5.73% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Transporter-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Transporter-Marktes wird im Jahr 2025 auf 11,79 Milliarden USD geschätzt und soll bis 2029 auf 14,74 Milliarden USD anwachsen, mit einer CAGR von 5,73 % während des Prognosezeitraums (2025–2029).

Der US-amerikanische Transporter-Markt erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Geschäftsmodelle vorangetrieben wird. Die Marktlandschaft wird von etablierten Akteuren dominiert, wobei Ford Motor Company seine Führungsposition mit einem Marktanteil von 45,4 % im Jahr 2023 behauptet. Diese Dominanz spiegelt die Konsolidierung der Branche um Hersteller mit starken Vertriebsnetzen und umfassenden Produktportfolios wider. Die Transporter-Branche hat im Jahr 2023 mehrere strategische Schritte erlebt, darunter die Ankündigung von Ford Motor Company über ein neues Werk für Batteriekapazitäten, was das Engagement der Branche für Lösungen im Bereich der Elektromobilität unterstreicht. Diese Entwicklungen gestalten die Wettbewerbsdynamik neu und zwingen traditionelle Hersteller, ihre Strategien anzupassen, um ihre Marktrelevanz zu erhalten.

Der Übergang zu nachhaltigen Transportlösungen ist zu einem prägenden Merkmal des Marktes geworden. Die Infrastruktur, die diesen Übergang unterstützt, hat ein bemerkenswertes Wachstum erlebt: Die Vereinigten Staaten erreichten im Jahr 2022 128.000 EV-Ladestationen, was einen bedeutenden Meilenstein in der Entwicklung der unterstützenden Infrastruktur darstellt. Die Hersteller konzentrieren sich zunehmend auf die Entwicklung elektrischer Transporter-Varianten ihrer beliebten Transporter-Modelle, angetrieben sowohl durch Umweltvorschriften als auch durch die wachsende Kundennachfrage nach nachhaltigen Transportlösungen. Dieser Wandel ist besonders im gewerblichen Sektor deutlich, wo Unternehmen zunehmend Elektrotransporter in ihre Flotten integrieren, um Nachhaltigkeitsziele zu erreichen und Betriebskosten zu senken.

Der Markt erlebt eine bemerkenswerte Entwicklung in der Produktentwicklung und den Fertigungsstrategien. Verbesserungen der Batterietechnologie haben eine entscheidende Rolle gespielt, da die Preise für Batteriepackungen im Jahr 2022 auf 151 USD/kWh gesunken sind, was Elektrotransporter kommerziell rentabler macht. Die Hersteller reagieren darauf, indem sie innovative Funktionen und Fähigkeiten in ihren neuen Modellen einführen, insbesondere in Bereichen wie Ladekapazität, Fahrerassistenzsysteme und Konnektivitätslösungen. Die Branche erlebt auch eine verstärkte Zusammenarbeit zwischen traditionellen Automobilherstellern und Technologieunternehmen, um fortschrittliche Fahrzeugplattformen zu entwickeln, die den sich wandelnden Kundenanforderungen gerecht werden können.

Der Nutzfahrzeugsektor durchläuft einen strukturellen Wandel als Reaktion auf veränderte Geschäftsanforderungen und urbane Mobilitätsmuster. Verkaufsdaten aus dem Jahr 2022, die 330.000 Einheiten leichter Nutzfahrzeug-Transporter zeigen, spiegeln die Anpassung des Marktes an neue betriebliche Realitäten wider. Der Aufstieg des E-Commerce und der Lieferdienste auf der letzten Meile hat neue Möglichkeiten für Transporter-Hersteller geschaffen und zur Entwicklung spezialisierter Fahrzeuge für die städtische Logistik geführt. Dieser Trend hat die Hersteller dazu veranlasst, sich auf die Entwicklung kompakterer, wendigerer Fahrzeuge zu konzentrieren, die städtische Umgebungen effizient navigieren können und dabei optimale Ladekapazität und Betriebseffizienz aufrechterhalten. Die Nachfrage nach spezialisierten Fahrzeugen wie Kastenwagen und Liefertransportern nimmt zu und treibt die Innovation im Flottenfahrzeugsegment weiter voran.

Trends und Erkenntnisse des US-amerikanischen Transporter-Marktes

Schnelles Wachstum der Elektrofahrzeugverkäufe, angetrieben durch staatliche Initiativen und steigende Nachfrage in den USA

- Die Vereinigten Staaten haben in den letzten Jahren einen erheblichen Anstieg bei der Einführung von Elektrofahrzeugen (EV) erlebt. Dieser Anstieg ist auf ein gesteigertes Bewusstsein für Elektrofahrzeuge, wachsende Umweltbedenken und die Umsetzung staatlicher Vorschriften zurückzuführen. Insbesondere führte Kalifornien im Jahr 2016 das Programm für emissionsfreie Fahrzeuge (ZEV) ein, das darauf abzielt, Kohlenstoffemissionen zu reduzieren und die Luftqualität zu verbessern. Diese Initiative hat nicht nur das Wachstum von Elektroautos in Kalifornien gefördert, sondern auch andere Bundesstaaten dazu veranlasst, ähnliche ZEV-Vorschriften zu übernehmen. Infolgedessen verzeichnete das Land von 2017 bis 2022 einen bemerkenswerten Anstieg der Nachfrage nach batterieelektrischen Fahrzeugen (BEV) um 634 %.

- Die Nachfrage nach elektrischen Nutzfahrzeugen in den Vereinigten Staaten steigt ebenfalls. Faktoren wie die boomende E-Commerce-Branche, verstärkte Logistikaktivitäten und staatliche Initiativen für sauberere Transportmittel haben dieses Wachstum begünstigt. In einem bedeutenden Schritt unterzeichnete der Gouverneur von New York im September 2021 die Regelung für fortschrittliche saubere Lastkraftwagen (ACT). Diese Regelung setzt das Ziel, dass alle neuen leichten Nutzfahrzeuge bis 2035 emissionsfrei sein sollen und dasselbe für mittelgroße und schwere Nutzfahrzeuge bis 2045. Infolgedessen verzeichneten die Vereinigten Staaten im Jahr 2022 im Vergleich zum Vorjahr einen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen um 21 %.

- Staatliche Bemühungen, einschließlich Rabatte, Subventionen und strategische Pläne, stärken die Elektrifizierung von Fahrzeugen im ganzen Land weiter. Im Mai 2022 stellte Präsident Biden einen Plan in Höhe von 3 Milliarden USD vor, um die inländische Batterieproduktion zu beschleunigen, mit dem Ziel, benzinbetriebene Fahrzeuge auf Elektrofahrzeuge umzustellen. Es wird erwartet, dass dieser Vorstoß die Elektromobilität im Land erheblich fördern wird, insbesondere im Zeitraum 2024–2030, und damit die Nachfrage nach Batteriepackungen steigern wird.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die US-amerikanische Bevölkerung wächst stetig, angetrieben durch Einwanderung und wirtschaftliche Möglichkeiten, die eine strategische Planung erfordern

- Die USA zeigen eine bemerkenswerte wirtschaftliche Widerstandsfähigkeit und Wachstum, angetrieben durch Faktoren wie robuste Finanzmärkte, technologische Fortschritte und anpassungsfähige Politiken

- Es wird erwartet, dass der durchschnittliche Verbraucherausgaben für Fahrzeugkäufe (CVP) ein gleichmäßiges Wachstum erfahren wird, angetrieben durch technologische Fortschritte, einen Fokus auf nachhaltige Transportmittel und das Engagement der USA für Automobilinnovation und die Reduzierung von Kohlenstoffemissionen

- Die Vereinigten Staaten kämpfen mit schwankender Inflation, streben jedoch nach Stabilität für eine langfristige wirtschaftliche Führungsrolle

- Der jüngste US-amerikanische Autozinssatz von 3,6 % spiegelt Schwankungen wider, die durch Geldpolitik, Kreditnachfrage und wirtschaftliche Bedingungen beeinflusst werden, wobei ein moderater Anstieg Optimismus bei der Erholung nach der Pandemie signalisiert

- Entwicklung von Mobilität als Dienstleistung (MaaS) in den Vereinigten Staaten: Fokus auf gemeinsame Fahrten, Autovermietung, Carsharing sowie Mitfahrdienste und Taxidienste

- Die Vereinigten Staaten erreichten im Jahr 2022 einen Meilenstein von 128.000 EV-Ladestationen und sind für weiteres Wachstum im Bereich der grünen Mobilität gerüstet

- Sinkende Batteriepackungspreise und staatliche Initiativen treiben den US-amerikanischen Elektrofahrzeugmarkt an

- Steigende Nachfrage und strategische Produkteinführungen treiben den Elektrofahrzeugmarkt in den USA an.

- Die Vereinigten Staaten blieben im Jahr 2022 ein Nettoimporteur von Rohöl und importierten etwa 6,28 Millionen Barrel pro Tag Rohöl aus 80 Ländern

- Die Vereinigten Staaten blieben ein Nettoimporteur von Rohöl und importierten etwa 6,28 Millionen Barrel pro Tag aus 80 Ländern

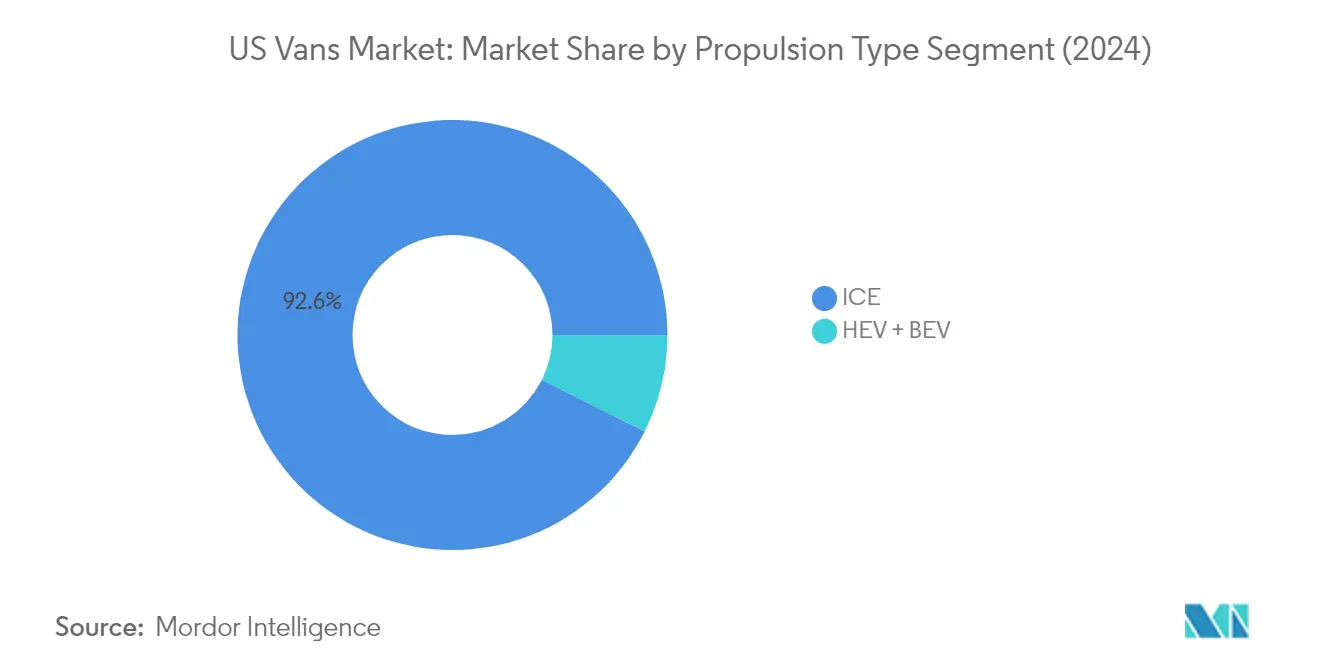

Segmentanalyse: Nach Antriebsart

Verbrennungsmotor-Segment im US-amerikanischen Transporter-Markt

Das Verbrennungsmotor-Segment (ICE) dominiert weiterhin den US-amerikanischen Transporter-Markt und hält im Jahr 2024 einen Marktanteil von etwa 93 %. Diese erhebliche Marktpräsenz wird in erster Linie durch die gut etablierte Infrastruktur des Segments, die bewährte Zuverlässigkeit und die breite Akzeptanz bei gewerblichen Transporter-Flottenoperatoren angetrieben. Das Segment umfasst sowohl Diesel- als auch Benzinvarianten, wobei Dieseltransporter aufgrund ihrer überlegenen Kraftstoffeffizienz und Drehmomenteigenschaften besonders im Fernverkehr bevorzugt werden. Das robuste Netzwerk für Ersatzteile und Wartung, wettbewerbsfähige Preise und die sofortige Verfügbarkeit von Verbrennungsmotor-Transportern stärken ihre Marktdominanz weiter. Darüber hinaus profitiert das Segment von laufenden technologischen Verbesserungen bei der Motoreffizienz und den Emissionskontrollsystemen, was seine Attraktivität trotz wachsender Umweltbedenken aufrechterhält.

Elektrofahrzeug-Segment im US-amerikanischen Transporter-Markt

Das batterieelektrische Transporter-Segment (BEV) entwickelt sich zum am schnellsten wachsenden Segment im US-amerikanischen Transporter-Markt, wobei Prognosen eine beeindruckende Wachstumsrate von etwa 36 % im Zeitraum 2024–2029 anzeigen. Diese bemerkenswerte Wachstumsdynamik wird durch zunehmendes Umweltbewusstsein bei Flottenoperatoren, unterstützende staatliche Politiken sowie erhebliche Verbesserungen bei der Batterietechnologie und der Ladeinfrastruktur angetrieben. Große Automobilhersteller intensivieren ihren Fokus auf die Entwicklung von Elektrotransportern und führen neue Modelle mit verbesserter Reichweite und schnelleren Ladezeiten ein. Das Wachstum des Segments wird durch sinkende Batteriekosten, verbesserte Gesamtbetriebskostenmetriken und das steigende unternehmerische Engagement für Nachhaltigkeitsziele weiter beschleunigt. Die Ausweitung städtischer emissionsfreier Zonen und strengere Emissionsvorschriften tragen ebenfalls zur beschleunigten Einführung von Elektrotransportern in verschiedenen gewerblichen Fahrzeuganwendungen bei.

Verbleibende Segmente nach Antriebsart

Das Hybridfahrzeug-Segment (HEV) stellt eine Übergangstechnologie im US-amerikanischen Transporter-Markt dar und bietet eine Brücke zwischen konventionellen Verbrennungsmotor-Fahrzeugen und vollständig elektrischen Lösungen. Diese Fahrzeuge kombinieren die Vorteile des elektrischen Antriebs mit der Zuverlässigkeit traditioneller Verbrennungsmotoren, was sie besonders attraktiv für Betreiber macht, die zögern, direkt auf vollständig elektrische Fahrzeuge umzusteigen. Hybridfahrzeuge bieten im Vergleich zu konventionellen Verbrennungsmotor-Fahrzeugen eine verbesserte Kraftstoffeffizienz und reduzierte Emissionen, während sie die mit reinen Elektrofahrzeugen verbundene Reichweitenangst beseitigen. Das Segment entwickelt sich weiter, da Hersteller ausgefeiltere Hybridantriebsstränge einführen und ihr Angebot an Hybrid-Flottenfahrzeugen erweitern, um verschiedene Kastenwagen-Anforderungen zu erfüllen.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen Transporter-Markt

Der US-amerikanische Transporter-Markt ist durch intensiven Wettbewerb und kontinuierliche Innovation unter den wichtigsten Akteuren gekennzeichnet. Unternehmen investieren stark in die Entwicklung von Elektrotransportern, wobei mehrere Hersteller neue Elektrotransporter-Modelle einführen und ihre Produktionskapazitäten für Elektrofahrzeuge ausbauen. Operative Agilität wird durch strategische Partnerschaften mit Technologieunternehmen und Anbietern von Ladeinfrastruktur demonstriert, um ihre Marktpräsenz zu stärken. Unternehmen konzentrieren sich auch auf die Erweiterung und Modernisierung von Produktionsanlagen, um die Produktionskapazität zu erhöhen und der wachsenden Nachfrage gerecht zu werden. Die Transporter-Branche zeigt einen starken Trend zu Nachhaltigkeitsinitiativen, wobei Hersteller umweltfreundliche Praktiken umsetzen und emissionsfreie Fahrzeuge entwickeln. Strategische Schritte umfassen Kooperationen mit Mitfahrplattformen, Flottenmanagementlösungen und Investitionen in autonome Fahrtechnologien. Darüber hinaus stärken Unternehmen ihre Kundendienst-Netzwerke und Anpassungsoptionen, um den vielfältigen Kundenbedürfnissen besser gerecht zu werden.

Markt dominiert von etablierten globalen Akteuren

Der US-amerikanische Transporter-Markt weist ein hohes Maß an Konsolidierung auf, wobei etablierte globale Automobilhersteller bedeutende Marktpositionen innehaben. Traditionelle Automobilkonzerne nutzen ihre umfangreichen Fertigungskapazitäten, etablierten Vertriebsnetze und Markenbekanntheit, um ihre Marktdominanz aufrechtzuerhalten. Diese Unternehmen profitieren von Skaleneffekten und vertikaler Integration, was es ihnen ermöglicht, wettbewerbsfähige Preise anzubieten und gleichzeitig die Rentabilität zu erhalten. Die Marktstruktur begünstigt Großbetriebe, was es für neue Marktteilnehmer schwierig macht, ohne erhebliche Kapitalinvestitionen oder technologische Vorteile einen wesentlichen Marktanteil zu gewinnen. Das Vorhandensein starker Händlernetzwerke und einer gut etablierten Serviceinfrastruktur stärkt die Position der etablierten Akteure weiter.

Fusions- und Übernahmeaktivitäten auf dem Markt konzentrieren sich in erster Linie auf den Technologieerwerb und die Erweiterung von Fähigkeiten und nicht auf die Marktkonsolidierung. Unternehmen verfolgen zunehmend strategische Partnerschaften und Joint Ventures, insbesondere in Bereichen wie elektrische Antriebsstränge, Batterietechnologie und autonome Fahrsysteme. Diese Kooperationen umfassen häufig traditionelle Automobilhersteller, die mit Technologieunternehmen oder spezialisierten Elektrofahrzeugherstellern zusammenarbeiten, um Innovation und Markteinführung zu beschleunigen. Der Markt verzeichnet auch zunehmende Investitionen in Start-ups, die spezialisierte Lösungen für gewerbliche Fahrzeuganwendungen entwickeln, was auf eine Verlagerung hin zu technologiegetriebenen Wachstumsstrategien hindeutet.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Für etablierte Akteure ist es entscheidend, ihren Marktanteil zu halten und auszubauen, indem sie sich auf technologische Innovation und Nachhaltigkeitsinitiativen konzentrieren. Unternehmen müssen in die Entwicklung fortschrittlicher elektrischer Antriebsstränge, die Verbesserung der Batterietechnologie und den Ausbau der Ladeinfrastruktur investieren, um der wachsenden Nachfrage nach nachhaltigen Transportlösungen gerecht zu werden. Der Aufbau starker Beziehungen zu Flottenkundschaft durch umfassende Servicepakete und Anpassungsoptionen bleibt unerlässlich. Darüber hinaus müssen Hersteller ihre digitalen Fähigkeiten stärken und vernetzte Fahrzeuglösungen sowie fortschrittliche Flottenmanagement-Systeme anbieten, um den Mehrwert für Kunden zu steigern. Die Entwicklung flexibler Fertigungssysteme, die sowohl traditionelle als auch elektrische Fahrzeuge aufnehmen können und dabei die Kosteneffizienz aufrechterhalten, ist ebenfalls entscheidend.

Herausforderer, die im Markt Boden gewinnen wollen, müssen sich darauf konzentrieren, unterversorgte Marktsegmente zu identifizieren und zu bedienen, während sie innovative Lösungen entwickeln, die spezifische Kundenschmerzpunkte ansprechen. Erfolgsfaktoren umfassen den Aufbau starker Partnerschaften mit Anbietern von Ladeinfrastruktur, die Entwicklung wettbewerbsfähiger Finanzierungslösungen und den Aufbau effizienter Kundendienst-Netzwerke. Unternehmen müssen auch sich entwickelnde regulatorische Anforderungen navigieren, insbesondere in Bezug auf Emissionsstandards und Sicherheitsvorschriften, während sie die Kostenwettbewerbsfähigkeit aufrechterhalten. Die Fähigkeit, spezialisierte Lösungen für bestimmte Branchen oder Anwendungen anzubieten, kombiniert mit starkem Kundensupport und Servicefähigkeiten, wird entscheidend für die Gewinnung von Marktanteilen sein. Darüber hinaus wird der Aufbau starker Beziehungen zu wichtigen Interessengruppen im gewerblichen Fahrzeugökosystem, einschließlich Flottenoperatoren, Leasinggesellschaften und Dienstleistern, für den langfristigen Erfolg unerlässlich sein.

Branchenführer des US-amerikanischen Transporter-Marktes

Daimler AG (Mercedes-Benz AG)

Ford Motor Company

General Motors Company

GM Motor (Chevrolet)

Ram Trucking, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Stellantis hat Merchants Fleet als neuesten gewerblichen Kunden für den Ram ProMaster EV hinzugefügt, und diese Vereinbarung sieht 12.500 Ram ProMaster EV-Einheiten über die nächsten Jahre vor.

- Juni 2023: Mercedes-Benz erweitert die Verfügbarkeit seines DRIVE PILOT-Systems auf Kalifornien und macht es einem breiteren US-amerikanischen Publikum zugänglich. Darüber hinaus plant das Unternehmen, ein autonomes Fahrsystem der SAE-Stufe 3 in einem seiner Serienfahrzeuge einzuführen, das speziell für den Einsatz auf öffentlichen Autobahnen in Kalifornien konzipiert ist.

- Juni 2023: FORD NEXT hat ein neues Pilotprogramm gestartet, das flexible Elektrolösungen für Fahrer schafft, die die Uber-Plattform in ausgewählten US-amerikanischen Märkten nutzen, und es ihnen ermöglicht, ein Fahrzeug für individuell angepasste Zeiträume zu leasen.

Berichtsumfang des US-amerikanischen Transporter-Marktes

Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotor sind als Segmente nach Antriebsart abgedeckt.| Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| HEV | ||

| Verbrennungsmotor | Nach Kraftstoffkategorie | Diesel |

| Benzin |

| Antriebsart | Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| HEV | |||

| Verbrennungsmotor | Nach Kraftstoffkategorie | Diesel | |

| Benzin | |||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Diese Kategorie umfasst leichte Nutzfahrzeug-Transporter.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lastkraftwagen. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LCV) sowie mittelgroße und schwere Nutzfahrzeuge (M&HCV). |

| Personenkraftfahrzeuge | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| M&HDT | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologische Fortschritte und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.