Pkw-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 2.66 Billionen US-Dollar |

| Marktgröße (2029) | 3.76 Billionen US-Dollar |

| Wachstumsrate (2025 - 2029) | 9.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pkw-Marktanalyse von Mordor Intelligence

Die Pkw-Marktgröße wird im Jahr 2025 auf 2,66 Billionen USD geschätzt und soll bis 2029 auf 3,76 Billionen USD anwachsen, mit einer CAGR von 9,04 % während des Prognosezeitraums (2025–2029).

Die Pkw-Branche erlebt einen tiefgreifenden Wandel, der durch technologische Innovationen und veränderte Verbraucherpräferenzen angetrieben wird. Fortschrittliche Funktionen wie autonome Fahrfähigkeiten, vernetzte Fahrzeugtechnologien und ausgefeilte Sicherheitssysteme werden zu Standardangeboten in allen Fahrzeugsegmenten. Die Hersteller integrieren zunehmend Internet der Dinge (IoT)-Lösungen mit Echtzeit-Informationssystemen, um die Fahrzeugkonnektivität und das Nutzererlebnis zu verbessern. Die digitale Transformation der Branche geht über Fahrzeugfunktionen hinaus und umfasst auch Fertigungsprozesse in der Automobilindustrie, wobei Automobilhersteller intelligente Fabrikkonzepte und fortschrittliche Robotik einsetzen, um die Produktionseffizienz zu steigern. Toyota Motor Corporation führt diese Entwicklung mit einem Marktanteil von 10,2 % an und verdeutlicht damit die Wettbewerbsdynamik der Branche und die Bedeutung technologischer Führerschaft.

Die Verbraucherpräferenzen verlagern sich dramatisch hin zu Fahrzeugen, die Premium-Funktionen, verbesserte Sicherheitssysteme und überlegenen Komfort bieten. Dieser Trend ist besonders in Schwellenmärkten ausgeprägt, wo steigende verfügbare Einkommen und verbesserte Lebensstandards die Nachfrage nach Pkw mit fortschrittlichen Funktionen ankurbeln. Die Automobilindustrie hat darauf reagiert, indem sie Fahrzeuge in verschiedenen Preisklassen eingeführt hat, die Premium-Funktionen integrieren, die zuvor dem Luxussegment vorbehalten waren. Große Automobilhersteller haben gemeinsam rund 515 Milliarden USD für die nächsten fünf bis zehn Jahre für die Entwicklung und Herstellung von Fahrzeugen der nächsten Generation zugesagt, was die Reaktion der Branche auf die sich wandelnden Verbraucherbedürfnisse widerspiegelt.

Die Fertigungslandschaft wird erheblich umstrukturiert, da sich die Automobilhersteller an neue Marktgegebenheiten anpassen. Unternehmen überdenken ihre Lieferkettenstrategien, konzentrieren sich auf regionale Fertigungszentren und lokalisieren die Produktion, um Störungen zu minimieren und die Abhängigkeit von Einzellieferanten zu reduzieren. Die Branche erlebt verstärkte Investitionen in Fertigungsanlagen, die mit fortschrittlichen Technologien wie künstlicher Intelligenz, maschinellem Lernen und vorausschauenden Wartungssystemen ausgestattet sind. Diese Investitionen zielen darauf ab, die Produktionseffizienz zu steigern, Kosten zu senken und Qualitätskontrollprozesse zu verbessern.

Regulatorische Rahmenbedingungen und Emissionsstandards prägen weiterhin die Entwicklung der Branche, wobei Regierungen weltweit zunehmend strengere Vorschriften einführen. Fast 70 % der weltweiten Pkw-Verkäufe entfallen auf Personenkraftwagen, was die Bedeutung dieses Segments für die Erreichung von Umweltzielen unterstreicht. Länder wie China, Indien, Frankreich und das Vereinigte Königreich haben Pläne angekündigt, Fahrzeuge mit Verbrennungsmotor bis 2040 auslaufen zu lassen, was die Hersteller zwingt, ihren Übergang zu saubereren Technologien zu beschleunigen. Dieser regulatorische Druck hat Investitionen in Forschung und Entwicklung katalysiert, insbesondere in Bereichen wie Aerodynamik, Leichtbaumaterialien und effiziente Antriebsstränge, da die Hersteller bestrebt sind, diese Umweltziele zu erreichen und gleichzeitig Leistungsstandards aufrechtzuerhalten.

Globale Pkw-Markttrends und Erkenntnisse

Die steigende globale Nachfrage und staatliche Unterstützung treiben das Wachstum des Elektrofahrzeugmarkts voran

- Elektrofahrzeuge (EV) sind in der Automobilindustrie unverzichtbar geworden, angetrieben durch ihr Potenzial zur Steigerung der Energieeffizienz und zur Reduzierung von Treibhausgas- und Schadstoffemissionen. Dieser Anstieg ist in erster Linie auf wachsende Umweltbedenken und unterstützende staatliche Initiativen zurückzuführen. Insbesondere verzeichneten die weltweiten EV-Verkäufe im Jahr 2022 im Vergleich zu 2021 ein robustes Wachstum von 10,82 %. Prognosen deuten darauf hin, dass die jährlichen Verkäufe von elektrischen Pkw bis Ende 2025 5 Millionen übersteigen werden, was etwa 15 % der gesamten Fahrzeugverkäufe entspricht.

- Führende Hersteller und Organisationen, wie der Londoner Metropolitanpolizei- und Feuerwehrdienst, verfolgen aktiv ihre Strategien für elektrische Mobilität. So haben sie sich beispielsweise das Ziel gesetzt, bis 2025 eine emissionsfreie Fahrzeugflotte zu betreiben, mit dem Ziel, bis 2030 40 % ihrer Transporter zu elektrifizieren und bis 2040 eine vollständige Elektrifizierung zu erreichen. Ähnliche Trends werden weltweit erwartet, wobei der Zeitraum von 2024 bis 2030 einen Anstieg der Nachfrage und der Verkäufe von Elektrofahrzeugen erleben wird.

- Asien-Pazifik und Europa sind bereit, die Produktion von Elektrofahrzeugen zu dominieren, angetrieben durch ihre Fortschritte in der Batterietechnologie und der Fahrzeugelektrifizierung. Im Mai 2020 stellte Kia Motors Europe seinen

Plan S

vor, der eine strategische Verlagerung hin zur Elektrifizierung signalisiert. Diese Entscheidung folgte auf Rekordverkäufe von Kias Elektrofahrzeugen in Europa. Kia hat ehrgeizige Pläne, bis 2025 weltweit 11 EV-Modelle einzuführen, die verschiedene Segmente wie Pkw, SUVs und Mehrzweckfahrzeuge umfassen. Das Unternehmen strebt an, bis 2026 jährlich 500.000 Elektrofahrzeuge weltweit zu verkaufen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Afrikas demografische Entwicklung zeigt ein konstantes Wachstum mit einer bemerkenswerten Beschleunigung in den letzten Jahren

- Länder wie Australien, Indien und Indonesien prognostizieren einen stetigen Aufwärtstrend beim BIP pro Kopf, was auf robuste Wirtschaftsstrategien und potenzielle Investitionen in die Automobilindustrie hindeutet

- Mehrere europäische Länder sehen sich mit Bevölkerungsrückgängen konfrontiert, während andere wachsen, was auf die Notwendigkeit gezielter politischer Maßnahmen hinweist

- Saudi-Arabien und die Vereinigten Arabischen Emirate, beide bedeutende Nationen im Nahen Osten, verzeichneten von 2017 bis 2023 ein Bevölkerungswachstum. Obwohl es für beide Länder zwischenzeitlich leichte Rückgänge gab, deutet der übergeordnete Aufwärtstrend auf ihre bedeutende Rolle und Attraktivität in der Region hin

- Nordamerikas demografische Geschichte hebt stetiges Wachstum und Anpassungsfähigkeit hervor, wobei jede Nation einzigartig zum lebendigen Mosaik der Region beiträgt und ihre anhaltende globale Bedeutung unterstreicht

- Südamerikas demografische Erzählung, repräsentiert durch Brasilien und Kolumbien, zeigt eine Geschichte des konstanten Wachstums, wobei Brasilien einen ausgeprägten Anstieg erlebt

- Trotz eines Rückgangs des BIP pro Kopf in den Jahren 2022–2023 zeigt Afrika durch Handelsabkommen und Infrastrukturentwicklung Potenzial für künftige wirtschaftliche Stabilität

- Asien-Pazifik zeigt ein Panorama der wirtschaftlichen Entwicklung: von den unermüdlichen Bestrebungen aufstrebender Volkswirtschaften bis hin zu den Neukalibrierungen etablierter Volkswirtschaften, was ein Bild von Resilienz, Anpassung und Ehrgeiz zeichnet

- Das BIP pro Kopf Europas ist auf dem Weg zu stetigem Wachstum, was Resilienz und strategische Politiken widerspiegelt

- Prognosen für die kommenden Jahre deuten auf einen stetigen Wachstumspfad sowohl für die diversifizierten Sektoren der Vereinigten Arabischen Emirate als auch für ihre Rolle als regionales Geschäftszentrum hin. Dieses Wachstum ist auf den Fokus des Landes auf Diversifizierungsbemühungen und strategische Partnerschaften zurückzuführen

- Trotz der Herausforderungen im Jahr 2020 verzeichneten die USA bis 2023 Wachstum, Mexiko zeigte eine robuste Erholung, während Kanada einen Rückgang erlebte

- Im Zeitraum 2017–2030 zeigten Brasilien und Kolumbien gegensätzliche wirtschaftliche Entwicklungspfade. Während beide um 2020 Abschwünge erlebten, zeigte Brasiliens BIP pro Kopf bis 2023 eine Erholung, während Kolumbien einen leichten Rückgang verzeichnete

- Südafrikas Verbraucherfahrzeugbestand zeigt Anzeichen einer Stabilisierung

- Die vielfältigen Verbraucherausgabentrends für Fahrzeugkäufe im Asien-Pazifik-Raum spiegeln nicht nur die sich entwickelnden wirtschaftlichen Bedingungen der Region wider, sondern beleuchten auch die sich verändernden Verbraucherpräferenzen und die Fahrzeugmarktdynamik in den einzelnen Ländern

- Europäische Länder verzeichnen ein Wachstum beim Verbraucherfahrzeugbestand, angetrieben durch staatliche Anreize für umweltfreundliche Fahrzeuge

- Kurzfristig (2022–2023) hielt Saudi-Arabien stabile Verbraucherausgaben für Fahrzeugkäufe aufrecht, während die Vereinigten Arabischen Emirate einen leichten Rückgang verzeichneten, was auf unterschiedliche Marktdynamiken hindeutet

- Nordamerika weist vielfältige Trends beim Verbraucherfahrzeugbestand auf, wobei Kanada einen leichten Rückgang, die USA einen Anstieg und Mexiko ein erhebliches Wachstum verzeichnen

- Brasilien und Kolumbien werden voraussichtlich einen Anstieg der Verbraucherausgaben für Fahrzeugkäufe verzeichnen, was auf einen sich erholenden Automobilmarkt und wachsendes Verbrauchervertrauen hindeutet

- Südafrika, Kenia und Marokko weisen sinkende Inflationsraten auf, während Nigeria mit einem starken Inflationsanstieg konfrontiert ist

- Die unterschiedlichen Inflationsraten im Asien-Pazifik-Raum spiegeln die vielfältigen wirtschaftlichen Herausforderungen und Reaktionen der einzelnen Nationen wider, von der Bekämpfung pandemiebedingter Schwankungen bis hin zur Anstrebung künftiger Stabilität durch strategische Wirtschaftspolitiken

- Europa ist auf dem Weg zur wirtschaftlichen Stabilität, mit gemeinsamen Bemühungen zur Inflationssteuerung und zur Förderung einer ausgewogenen Wirtschaftslandschaft

- Von 2017 bis 2030 wird der Nahe Osten voraussichtlich unterschiedliche Inflationsmuster aufweisen, wobei Länder wie Iran erhebliche Herausforderungen bewältigen müssen, während andere wie Saudi-Arabien und die Vereinigten Arabischen Emirate Stabilität zeigen sollen

- Von 2017 bis 2023 navigierten Nordamerika, insbesondere Länder wie die USA und Kanada, durch Inflationsspitzen, insbesondere nach der Pandemie im Jahr 2022

- Prognosen deuten auf einen Trend zur wirtschaftlichen Stabilisierung und kontrollierten Inflation in der Region hin, was einen gemeinsamen Vorstoß zur Wiederherstellung des Gleichgewichts und zur Förderung des Wachstums unterstreicht

- Die Zinssätze für Autokredite in Afrika, Asien-Pazifik und Nordamerika zeigten eine erhebliche regionale Vielfalt, beeinflusst durch eine Kombination aus Wirtschaftspolitiken, Marktdynamiken und globalen Bedingungen

- Der globale Markt für Mobilität als Dienstleistung wächst auf einem signifikanten Wachstumspfad, was eine nachhaltige Expansion in allen Regionen anzeigt

- Globale Bemühungen zum Ausbau und zur Verbesserung der Ladeinfrastruktur für Elektrofahrzeuge signalisieren einen kollektiven Vorstoß zur Elektrifizierung

- Die Batteriepackpreise in Afrika sanken weiter von 186 USD im Jahr 2022 auf 176 USD im Jahr 2023, angetrieben durch technologische Fortschritte und verstärkten Marktwettbewerb

- Die Nachfrage nach Elektrofahrzeugen im Asien-Pazifik-Raum wird durch sinkende Batteriepreise angetrieben

- Sinkende Batteriepreise und staatliche Initiativen treiben die Nachfrage nach Elektrofahrzeugen in Europa an

- Der Batteriemarkt im Nahen Osten: Ein kontinuierlicher Preisrückgang und vielversprechende Energietrends

- Sinkende Preise für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in Nordamerika an

- Südamerikas steigende Nachfrage nach Elektrofahrzeugbatterien: sinkende Kosten und strategische Allianzen

- Die globale Automobilindustrie wird eine transformative Phase durchlaufen, mit einer ausgeprägten Verlagerung hin zur Elektrifizierung von 2023 bis 2025, gefolgt von einer Phase der Verfeinerung und Konsolidierung in den darauffolgenden Jahren

- Das Gebrauchtwagenverkaufssegment im Asien-Pazifik-Raum ist auf Wachstumskurs, wobei China und Indien die Expansion anführen, was starke wirtschaftliche Signale und eine Verlagerung der Verbrauchernachfrage hin zum Fahrzeugbesitz widerspiegelt

- Über mehr als ein Jahr lang störte Russlands Invasion in der Ukraine die globalen Märkte für Rohöl und Erdölprodukte

Segmentanalyse: Fahrzeugkonfiguration

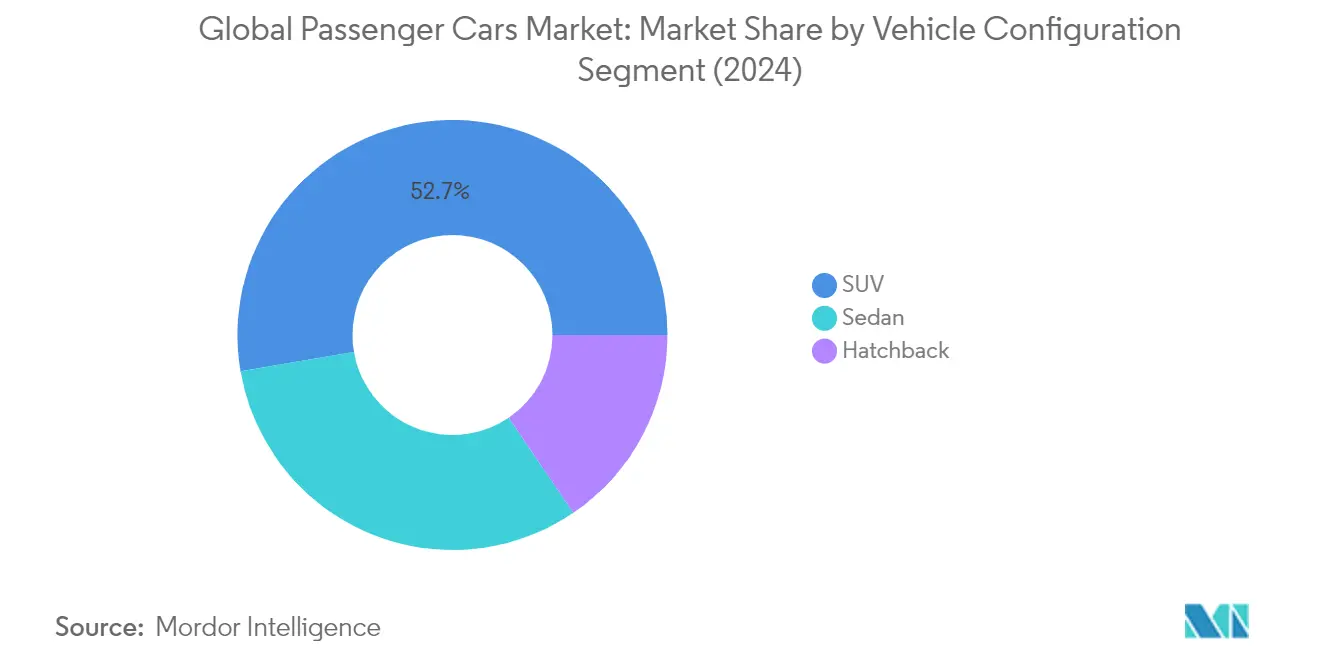

Segment der Sport Utility Vehicles (SUV) im globalen Pkw-Markt

Das Segment der Sport Utility Vehicles (SUV) hat sich als das größte und am schnellsten wachsende Segment im globalen Pkw-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 53 %. Diese Dominanz ist auf das vielseitige Design der SUVs zurückzuführen, das Geräumigkeit und Robustheit effektiv mit Komfort und Luxusmerkmalen verbindet. Die Beliebtheit des Segments wird durch mehrere Faktoren angetrieben, darunter höhere Bodenfreiheit, eine überlegene Fahrposition, verbesserte Sicherheitsfunktionen und überlegene Geländefähigkeiten. Moderne SUVs haben sich weiterentwickelt und bieten verbesserte Kraftstoffeffizienz, fortschrittliche Fahrerassistenzsysteme und eine breite Palette von Antriebsoptionen, einschließlich Hybrid- und Elektrovarianten. Das Wachstum des Segments wird durch die zunehmende Verbraucherpräferenz für Fahrzeuge gestärkt, die sowohl Nützlichkeit als auch Stil bieten, was sie ideal für den städtischen Pendelverkehr und Abenteuerreisen macht. Die Hersteller haben auf diese Nachfrage reagiert, indem sie ihre SUV-Portfolios in verschiedenen Preisklassen und Größenkategorien erweitert haben, von kompakten Crossovern bis hin zu großen Luxus-SUVs.

Verbleibende Segmente in der Fahrzeugkonfiguration

Die Limousinen- und Schrägheck-Segmente spielen weiterhin wichtige Rollen im globalen Pkw-Markt und bedienen jeweils unterschiedliche Verbraucherpräferenzen und -bedürfnisse. Limousinen behalten ihre Attraktivität durch ihr elegantes Design, überlegene Aerodynamik und komfortable Fahrdynamik, insbesondere in Märkten, in denen traditionelle Pkw noch sehr geschätzt werden. Das Segment hat sich weiterentwickelt, um fortschrittliche Technologien und verbesserte Kraftstoffeffizienz zu integrieren und dabei seine charakteristische Raffinesse beizubehalten. Schrägheckfahrzeuge hingegen bieten praktische Lösungen für die städtische Mobilität mit ihrer kompakten Größe, ausgezeichneter Manövrierfähigkeit und effizienter Raumnutzung. Diese Fahrzeuge sind besonders in Regionen mit Platzmangel und bei Erstkäufern beliebt. Beide Segmente haben sich an veränderte Marktanforderungen angepasst, indem sie Hybrid- und Elektrovarianten, verbesserte Konnektivitätsfunktionen und fortschrittliche Sicherheitssysteme eingeführt haben, um ihre anhaltende Relevanz in der sich entwickelnden Automobillandschaft zu gewährleisten.

Segmentanalyse: Antriebsart

Segment der Verbrennungsmotoren im globalen Pkw-Markt

Das Segment der Verbrennungsmotoren dominiert weiterhin den globalen Pkw-Markt mit einem Marktanteil von rund 99 % im Jahr 2024. Diese erhebliche Marktpräsenz wird in erster Linie durch die weit verbreitete Verfügbarkeit von Kraftstoffinfrastruktur, niedrigere Anschaffungskosten im Vergleich zu alternativen Antriebssystemen und die Vertrautheit der Verbraucher mit der Technologie angetrieben. Innerhalb des Verbrennungsmotorsegments stellen benzinbetriebene Fahrzeuge das größte Teilsegment dar, gefolgt von Dieselmotoren, während Erdgas- und Flüssiggasfahrzeuge spezifische regionale Märkte bedienen, in denen die Infrastruktur und die Vorschriften diese alternativen Kraftstoffe unterstützen. Die Dominanz des Segments ist besonders stark in Schwellenmärkten, wo die Ladeinfrastruktur für Elektrofahrzeuge begrenzt bleibt und die Preissensibilität eine entscheidende Rolle bei Kaufentscheidungen spielt.

Segment der Brennstoffzellenelektrofahrzeuge im globalen Pkw-Markt

Das Segment der Brennstoffzellenelektrofahrzeuge (FCEV) entwickelt sich zum am schnellsten wachsenden Segment im globalen Pkw-Markt, mit einer prognostizierten Wachstumsrate von rund 35 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch zunehmende Investitionen in die Wasserstoffinfrastruktur angetrieben, insbesondere in entwickelten Regionen wie Europa, Nordamerika und Teilen des Asien-Pazifik-Raums. Große Automobilhersteller erweitern ihr FCEV-Angebot, unterstützt durch staatliche Initiativen, die Wasserstofftechnologie als praktikable Lösung für emissionsfreien Transport fördern. Das Wachstum des Segments wird durch Fortschritte in der Brennstoffzellentechnologie weiter gestärkt, die Produktionskosten senken und die Gesamtfahrzeugleistung sowie die Reichweitenfähigkeiten verbessern.

Verbleibende Segmente in der Antriebsart

Die anderen Segmente in der Kategorie der Antriebsarten umfassen Batterieelektrofahrzeuge (BEV), Hybridfahrzeuge (HEV) und Plug-in-Hybridfahrzeuge (PHEV). Diese Segmente repräsentieren den Übergang der Automobilindustrie zur Elektrifizierung, wobei jedes unterschiedliche Marktbedürfnisse bedient. BEVs gewinnen in städtischen Umgebungen und Regionen mit gut entwickelter Ladeinfrastruktur an Bedeutung, während HEVs eine ausgewogene Lösung für Verbraucher bieten, die eine verbesserte Kraftstoffeffizienz ohne Reichweitenangst suchen. PHEVs dienen als Brückentechnologie, die die Vorteile sowohl elektrischer als auch konventioneller Antriebssysteme kombiniert, was sie besonders attraktiv in Märkten macht, in denen die Ladeinfrastruktur noch im Aufbau ist.

Geografische Segmentanalyse des Pkw-Markts

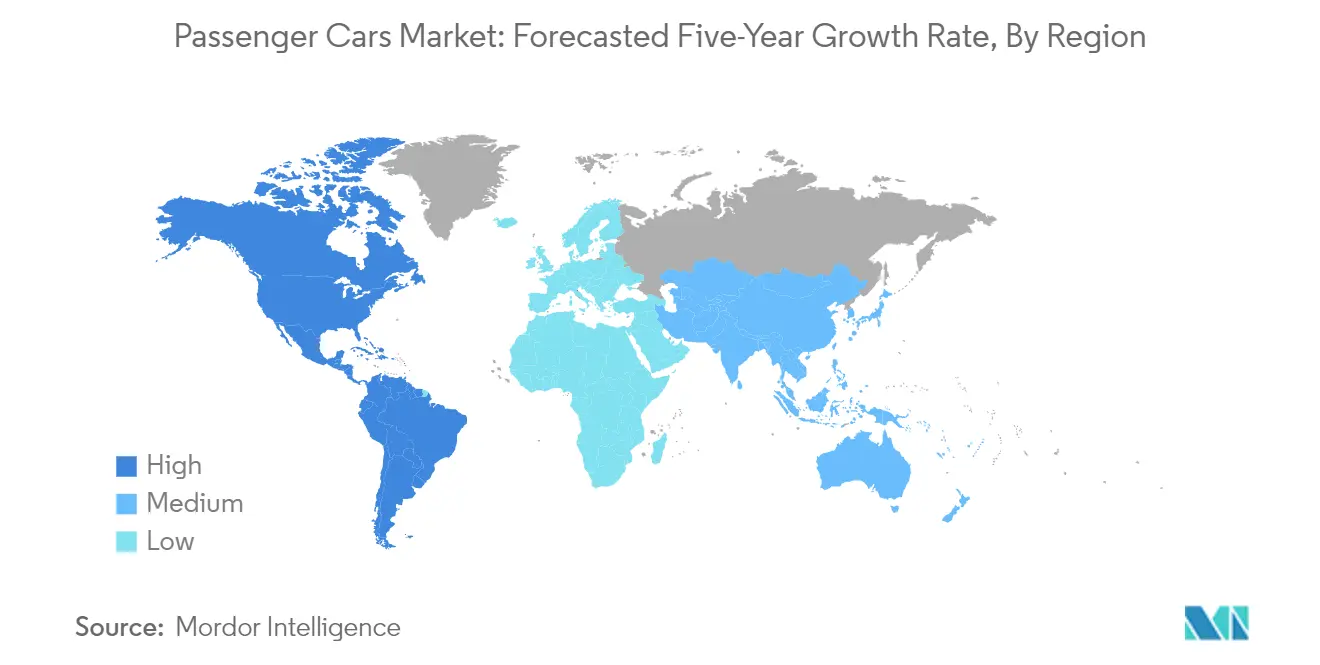

Pkw-Markt in Asien-Pazifik

Der Pkw-Markt im Asien-Pazifik-Raum zeigt ein robustes Wachstum, das durch zunehmende Urbanisierung, steigende verfügbare Einkommen und sich entwickelnde Verbraucherpräferenzen angetrieben wird. China, Indien und Japan dienen als primäre Wachstumsmotoren, die jeweils einzigartig zur Automobillandschaft der Region beitragen. Während China seine Position als Fertigungsmacht mit umfangreichen Fahrzeugproduktionskapazitäten beibehält, entwickelt sich Indien zu einem schnell wachsenden Markt mit starker Inlandsnachfrage. Japan führt weiterhin bei technologischen Innovationen, insbesondere in der Entwicklung von Hybrid- und Elektrofahrzeugen, und setzt neue Maßstäbe für die Branche.

Pkw-Markt in China

China dominiert den Pkw-Markt im Asien-Pazifik-Raum mit einem Marktanteil von rund 47 % im Jahr 2024. Der Automobilsektor des Landes profitiert von starker staatlicher Unterstützung, umfangreicher Fertigungsinfrastruktur und einer großen Verbraucherbasis. Chinesische Automobilhersteller haben bedeutende Fortschritte in der Elektrofahrzeugproduktion erzielt, unterstützt durch robuste Lieferketten und fortschrittliche Batterietechnologie. Der Markt zeigt besondere Stärke in den SUV- und Elektrofahrzeugsegmenten, wobei inländische Marken zunehmendes Verbrauchervertrauen gewinnen. Lokale Hersteller erweitern weiterhin ihre Produktportfolios, während internationale Marken ihre Präsenz durch Joint Ventures und strategische Partnerschaften aufrechterhalten.

Pkw-Markt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im Asien-Pazifik-Raum mit einer prognostizierten Wachstumsrate von rund 9 % von 2024 bis 2029. Der Automobilsektor des Landes profitiert von günstigen demografischen Bedingungen, zunehmender Urbanisierung und einer wachsenden Mittelschicht. Staatliche Initiativen zur Förderung der Fertigung durch das Programm „Make in India” und Anreize für die Einführung von Elektrofahrzeugen haben ein förderliches Umfeld für die Marktexpansion geschaffen. Das Kleinwagensegment bleibt besonders stark, während SUVs bei indischen Verbrauchern zunehmend an Beliebtheit gewinnen. Die lokalen Fertigungskapazitäten werden weiter ausgebaut und ziehen sowohl inländische als auch internationale Investitionen in Produktionsanlagen und Technologieentwicklung an.

Pkw-Markt in Europa

Der europäische Pkw-Markt zeigt eine vielfältige Landschaft, die durch einen starken Fokus auf Innovation, Nachhaltigkeit und technologischen Fortschritt gekennzeichnet ist. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen in der traditionellen Automobilfertigung, während Norwegen bei der Einführung von Elektrofahrzeugen vorangeht. Der Fokus der Region auf die Reduzierung von Kohlenstoffemissionen treibt erhebliche Investitionen in Elektro- und Hybridfahrzeugtechnologie an. Die Marktdynamik variiert in den verschiedenen europäischen Ländern, wobei westeuropäische Länder reife Marktmerkmale aufweisen, während osteuropäische Länder Wachstumschancen bieten.

Pkw-Markt in Deutschland

Deutschland behauptet seine Position als größter Pkw-Markt Europas mit einem Marktanteil von rund 25 % im Jahr 2024. Der Automobilsektor des Landes profitiert von robuster Fertigungsinfrastruktur, starken Forschungs- und Entwicklungskapazitäten und einem Premium-Markenruf. Deutsche Automobilhersteller führen weiterhin bei technologischen Innovationen, insbesondere in der Entwicklung autonomer Fahrzeuge und Elektrofahrzeuge. Der Markt zeigt bemerkenswerte Resilienz durch Konjunkturzyklen, unterstützt durch starke Inlandsnachfrage und Exportkapazitäten. Der Fokus des Landes auf Premium-Fahrzeuge und technologischen Fortschritt treibt weiterhin Branchenstandards in ganz Europa an.

Pkw-Markt im Vereinigten Königreich

Das Vereinigte Königreich entwickelt sich zum am schnellsten wachsenden großen Pkw-Markt Europas mit einer prognostizierten Wachstumsrate von rund 11 % von 2024 bis 2029. Der Automobilsektor des Landes zeigt ein starkes Erholungspotenzial, angetrieben durch zunehmendes Verbrauchervertrauen und wachsende Nachfrage nach Elektrofahrzeugen. Die britische Automobilfertigung behauptet ihren Ruf für Premium- und Luxusfahrzeuge und passt sich gleichzeitig an veränderte Marktanforderungen an. Das Engagement der Regierung, Verbrennungsmotoren bis 2030 auslaufen zu lassen, beschleunigt den Übergang zu Elektrofahrzeugen, unterstützt durch den Ausbau der Ladeinfrastruktur und Verbraucheranreize.

Pkw-Markt in Nordamerika

Der nordamerikanische Pkw-Markt stellt eine reife, aber dynamische Landschaft dar, die durch starke Verbraucherpräferenzen für größere Fahrzeuge und zunehmende Einführung von Elektromobilitätslösungen gekennzeichnet ist. Die Vereinigten Staaten, Kanada und Mexiko spielen jeweils unterschiedliche Rollen in der regionalen Automobillandschaft. Während die USA bei Marktgröße und technologischer Innovation führen, zeichnet sich Kanada durch Fertigungsqualität aus, und Mexiko bietet erhebliche Produktionskapazitäten mit Kostenvorteilen.

Pkw-Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Pkw-Markt mit einem Marktanteil von rund 40 % im Jahr 2024. Der Automobilsektor des Landes profitiert von robuster Verbrauchernachfrage, fortschrittlicher technologischer Infrastruktur und einem starken regulatorischen Rahmen. Amerikanische Verbraucher zeigen weiterhin eine starke Präferenz für SUVs und Pickups, während die Einführung von Elektrofahrzeugen in Küstenregionen an Dynamik gewinnt. Der Markt zeigt besondere Stärke in Premium-Segmenten und innovativen Mobilitätslösungen, unterstützt durch erhebliche Investitionen in autonome Fahrtechnologie und Elektrofahrzeuginfrastruktur.

Pkw-Markt in Mexiko

Mexiko entwickelt sich zum am schnellsten wachsenden Pkw-Markt in Nordamerika mit einer prognostizierten Wachstumsrate von rund 8 % von 2024 bis 2029. Der Automobilsektor des Landes profitiert von einer strategischen geografischen Lage, wettbewerbsfähigen Produktionskosten und starken Handelsabkommen. Die mexikanischen Fertigungskapazitäten werden weiter ausgebaut und ziehen Investitionen globaler Automobilhersteller an. Der Inlandsmarkt zeigt eine zunehmende Raffinesse bei den Verbraucherpräferenzen, mit wachsender Nachfrage nach SUVs und Crossover-Fahrzeugen. Die Rolle des Landes in der regionalen Automobilproduktion wird weiter gestärkt, unterstützt durch eine qualifizierte Belegschaft und verbesserte Infrastruktur.

Pkw-Markt in Südamerika

Der südamerikanische Pkw-Markt zeigt Resilienz trotz wirtschaftlicher Herausforderungen, wobei Brasilien und Argentinien als Schlüsselmärkte in der Region dienen. Brasilien behauptet seine Position als größter Automobilmarkt in Südamerika und profitiert von umfangreichen Fertigungskapazitäten und starker Inlandsnachfrage. Argentinien zeigt Potenzial als am schnellsten wachsender Markt, angetrieben durch verbesserte wirtschaftliche Bedingungen und staatliche Initiativen zur Unterstützung des Automobilsektors. Die Automobilindustrie der Region passt sich weiterhin an veränderte Verbraucherpräferenzen an, mit zunehmender Nachfrage nach SUVs und Crossover-Fahrzeugen. Beide Länder zeigen wachsendes Interesse an Elektro- und Hybridfahrzeugen, obwohl die Einführungsraten im Vergleich zu anderen globalen Regionen aufgrund von Infrastrukturbeschränkungen und wirtschaftlichen Überlegungen niedriger bleiben.

Wettbewerbslandschaft

Führende Unternehmen im Pkw-Markt

Der globale Pkw-Markt ist durch intensiven Wettbewerb unter großen Automobilherstellern gekennzeichnet, die sich schnell an sich entwickelnde Verbraucherpräferenzen und technologische Fortschritte anpassen. Unternehmen investieren stark in die Entwicklung von Elektrofahrzeugen, mit erheblichen Verpflichtungen gegenüber Batterietechnologie, Ladeinfrastruktur und nachhaltigen Fertigungspraktiken. Produktinnovation bleibt ein zentraler Fokus, wobei Hersteller fortschrittliche Fahrerassistenzsysteme, verbesserte Konnektivitätsfunktionen und verbesserte Kraftstoffeffizienz in ihren Fahrzeuglinien einführen. Operative Agilität ist entscheidend geworden, wobei Unternehmen ihre Lieferketten umstrukturieren, die digitale Transformation vorantreiben und strategische Partnerschaften eingehen, um Wettbewerbsvorteile zu erhalten. Marktführer erweitern ihre geografische Präsenz durch neue Fertigungsanlagen, insbesondere in Schwellenmärkten, und stärken gleichzeitig ihre Forschungs- und Entwicklungskapazitäten, um in der Elektromobilitätsrevolution führend zu bleiben.

Markt von etablierten globalen Akteuren dominiert

Der Pkw-Markt weist ein hohes Maß an Konsolidierung auf, wobei etablierte globale Automobilhersteller durch ihre umfangreichen Fertigungskapazitäten, starke Markenbekanntheit und gut entwickelte Vertriebsnetze erhebliche Marktanteile halten. Diese Branchenriesen nutzen ihre vielfältigen Produktportfolios, die von Einstiegsfahrzeugen bis hin zu Luxussegmenten reichen, um verschiedene Verbrauchersegmente in unterschiedlichen geografischen Märkten zu bedienen. Die Marktstruktur ist durch die Präsenz sowohl traditioneller Automobilkonzerne als auch aufstrebender Elektrofahrzeugspezialisten gekennzeichnet, wobei letztere durch technologische Innovation und fokussierte Marktstrategien an Bedeutung gewinnen. Joint Ventures und strategische Allianzen sind zunehmend verbreitet, insbesondere in Schwellenmärkten, da Unternehmen ihre Stärken bündeln und Risiken bei der Entwicklung neuer Technologien und dem Eintritt in neue Märkte teilen möchten.

Die Branche hat strategische Fusionen und Übernahmen erlebt, die darauf abzielen, technologische Fähigkeiten zu erwerben, insbesondere in den Bereichen Elektrofahrzeuge, autonomes Fahren und vernetzte Fahrzeugtechnologien. Traditionelle Automobilhersteller erwerben aktiv Technologieunternehmen oder gehen Partnerschaften mit ihnen ein, um ihren Übergang zu Elektro- und autonomen Fahrzeugen zu beschleunigen. Regionale Akteure, insbesondere in Schwellenmärkten, stärken ihre Positionen durch Partnerschaften mit globalen Herstellern, was Technologietransfer und Marktzugang ermöglicht. Die Wettbewerbslandschaft wird weiter durch vertikale Integrationsstrategien geprägt, wobei Hersteller in Batterieproduktion, Softwareentwicklung und Ladeinfrastruktur investieren, um Schlüsselaspekte der Wertschöpfungskette für Elektrofahrzeuge zu kontrollieren.

Innovation und Nachhaltigkeit treiben künftigen Erfolg voran

Erfolg in der Automobilindustrie hängt zunehmend von der Fähigkeit der Hersteller ab, technologische Innovation mit kosteneffizienter Produktion zu verbinden und gleichzeitig strenge Umweltvorschriften zu erfüllen. Unternehmen müssen in Forschung und Entwicklung investieren, um die Batterietechnologie zu verbessern, die Fahrzeugreichweite zu erhöhen und die Produktionskosten zu senken, um Elektrofahrzeuge für Mainstream-Verbraucher zugänglicher zu machen. Der Aufbau starker Lieferantenbeziehungen und die Sicherung kritischer Rohstoffe für die Batterieproduktion sind entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden. Hersteller müssen flexible Produktionsplattformen entwickeln, die sowohl Fahrzeuge mit Verbrennungsmotor als auch Elektrofahrzeuge aufnehmen können, um den Übergangszeitraum effektiv zu managen. Darüber hinaus wird der Aufbau umfassender Kundendienst-Netzwerke und Ladeinfrastruktur entscheidend sein, um das Verbrauchervertrauen und den Marktanteil aufzubauen.

Marktteilnehmer können Boden gewinnen, indem sie sich auf spezifische Marktsegmente oder geografische Regionen konzentrieren, in denen sie durch spezialisierte Produkte oder Dienstleistungen Wettbewerbsvorteile aufbauen können. Der Erfolg wird davon abhängen, innovative Geschäftsmodelle zu entwickeln, einschließlich Abonnementdienste, Mobilitätslösungen und digitale Vertriebskanäle, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Unternehmen müssen sich auch auf potenzielle regulatorische Änderungen vorbereiten, insbesondere in Bezug auf Emissionsstandards und Sicherheitsanforderungen, die die Marktdynamik erheblich beeinflussen könnten. Der Aufbau starker Beziehungen zu Technologiepartnern und die Aufrechterhaltung von Flexibilität in den Produktionskapazitäten werden entscheidend sein, um sich an schnelle technologische Veränderungen und Marktverschiebungen anzupassen. Darüber hinaus müssen Unternehmen in digitale Fähigkeiten und Datenanalyse investieren, um das Verbraucherverhalten besser zu verstehen und ihre Produktentwicklungs- und Marketingstrategien zu optimieren.

Branchenführer im Pkw-Markt

Ford Motor Company

General Motors Company

Nissan Motor Co. Ltd.

Toyota Motor Corporation

Volkswagen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Das Unternehmen hat in Südafrika einen neuen Mini-Elektrowagen zu reduzierten Preisen eingeführt

- September 2023: Der neueste Cerato von Kia wird in Brasilien vorgestellt. In Brasilien führt Kia Motors den Cerato der neuesten Generation als Limousine ein. Ähnlich wie der 2,0-Liter-Flexmotor, der den SUV Sportage antreibt, wird der neue Cerato mit 167 PS nach Brasilien importiert.

- September 2023: Ford hat eine neue Website eingeführt, um die Wahrnehmung von Elektrofahrzeugen bei Verbrauchern zu verbessern.

Berichtsumfang des globalen Pkw-Markts

Pkw sind als Segmente nach Fahrzeugkonfiguration abgedeckt. Hybrid- und Elektrofahrzeuge, Verbrennungsmotor sind als Segmente nach Antriebsart abgedeckt. Asien-Pazifik, Europa, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Pkw | Schrägheck |

| Limousine | |

| Sport Utility Vehicle |

| Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| Verbrennungsmotor | Nach Kraftstoffkategorie | CNG |

| Diesel | ||

| Benzin | ||

| LPG |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Europa | Belgien |

| Tschechische Republik | |

| Frankreich | |

| Deutschland | |

| Italien | |

| Norwegen | |

| Polen | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Nordamerika | Kanada |

| Mexiko | |

| USA | |

| Südamerika | Argentinien |

| Brasilien |

| Fahrzeugkonfiguration | Pkw | Schrägheck | |

| Limousine | |||

| Sport Utility Vehicle | |||

| Antriebsart | Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| Verbrennungsmotor | Nach Kraftstoffkategorie | CNG | |

| Diesel | |||

| Benzin | |||

| LPG | |||

| Region | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Europa | Belgien | ||

| Tschechische Republik | |||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Norwegen | |||

| Polen | |||

| Russland | |||

| Spanien | |||

| Vereinigtes Königreich | |||

| Nordamerika | Kanada | ||

| Mexiko | |||

| USA | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckfahrzeuge, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lastkraftwagen. Dieser Begriff umfasst reine Elektrofahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge. |

| Personenfahrzeuge | Personenkraftwagen sind elektromotor- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Dazu gehören Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Dazu gehören Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Dazu gehören Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Dazu gehören Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und werden auch als Diesel-Elektro-Hybridfahrzeuge bezeichnet. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| Mehrzweckfahrzeug | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und veränderte Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.