Marktgröße und Marktanteil für Hybridzüge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

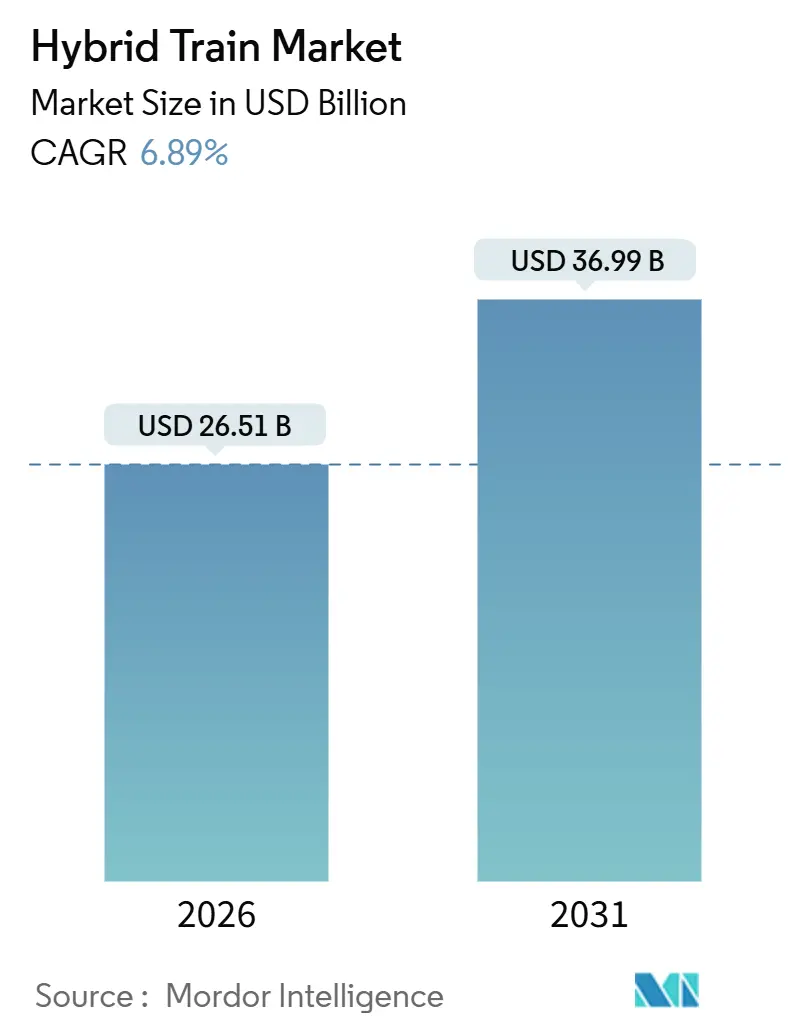

| Marktgröße (2026) | 26.51 Milliarden US-Dollar |

| Marktgröße (2031) | 36.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

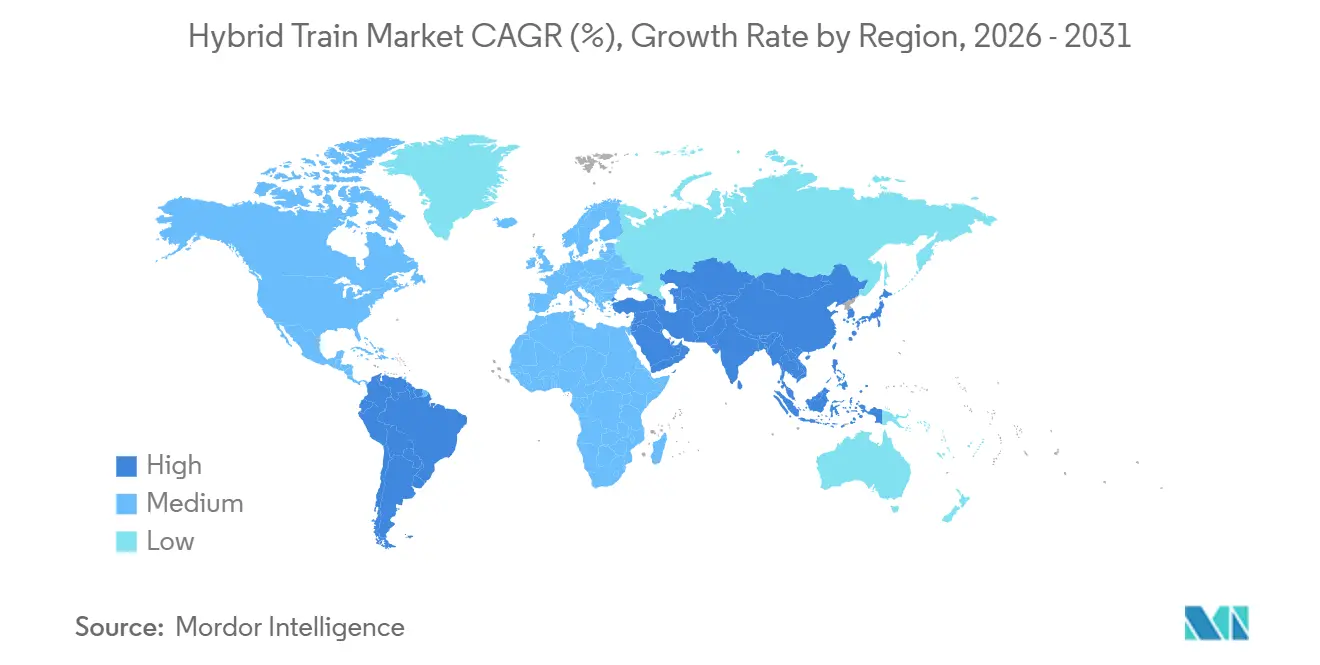

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hybridzüge von Mordor Intelligence

Der Markt für Hybridzüge wird im Jahr 2026 auf 26,51 Milliarden USD geschätzt und soll bis 2031 auf 36,99 Milliarden USD anwachsen, was einer CAGR von 6,89 % entspricht. Das Wachstum spiegelt eine Konvergenz aus strengeren Emissionsvorschriften, umfangreicher öffentlicher Förderung für emissionsarme Schienenkorridore und sinkenden Batteriekosten wider, die zusammen die Gesamtbetriebskosten für Betreiber verbessern, die von Dieselflotten umsteigen. Europa führt die Einführung dank aggressiver Dekarbonisierungsmandate und einer unterstützenden Wasserstoffinfrastruktur an, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, da Regierungen neue Schienenbauprojekte mit den Zielen der Ära sauberer Energie verbinden. Personenverkehrsdienste bestimmen derzeit die Nachfrage, doch Güterverkehrsbetreiber beginnen, große Dieselflotten nachzurüsten, was auf einen breiteren Marktschwenk hindeutet.

Wichtigste Erkenntnisse des Berichts

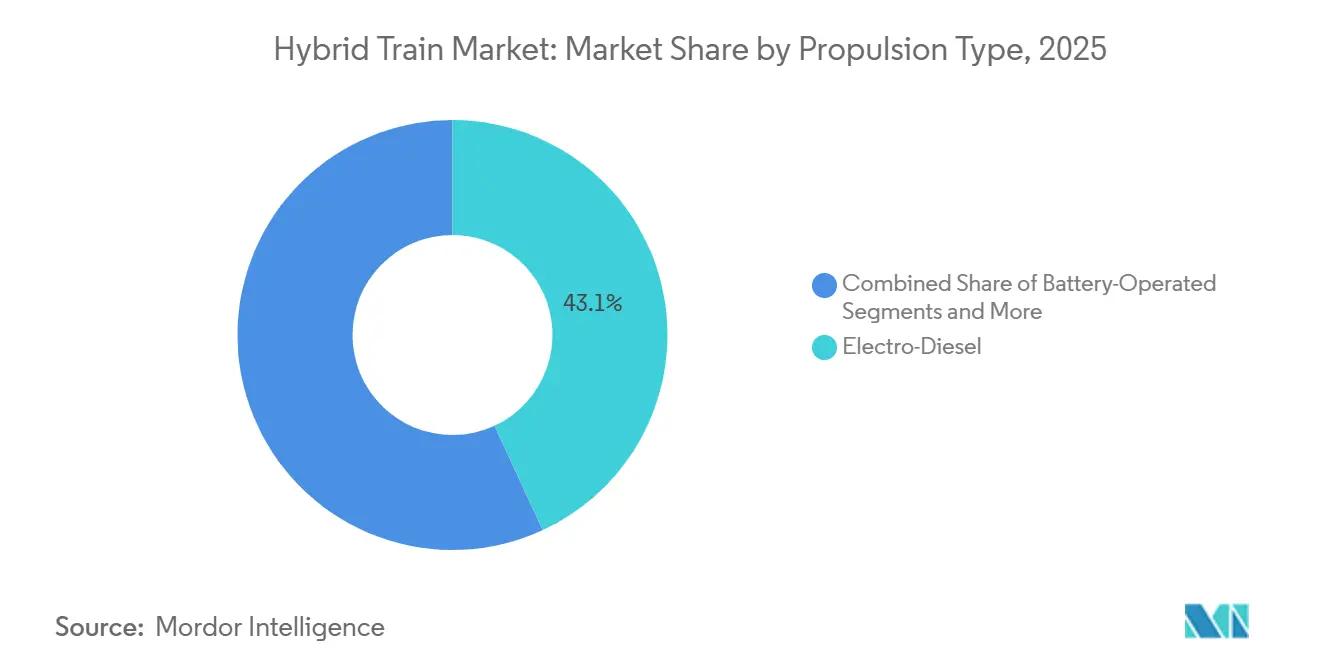

- Nach Antriebsart hielten Elektro-Diesel-Systeme im Jahr 2025 einen Marktanteil von 43,11 % am Markt für Hybridzüge, während für Wasserstoffantrieb bis 2031 eine CAGR von 17,45 % prognostiziert wird.

- Nach Betriebsgeschwindigkeit erfasste das Segment 100–200 km/h im Jahr 2025 55,02 % der Marktgröße für Hybridzüge; Züge über 200 km/h sollen bis 2031 mit einer CAGR von 12,34 % wachsen.

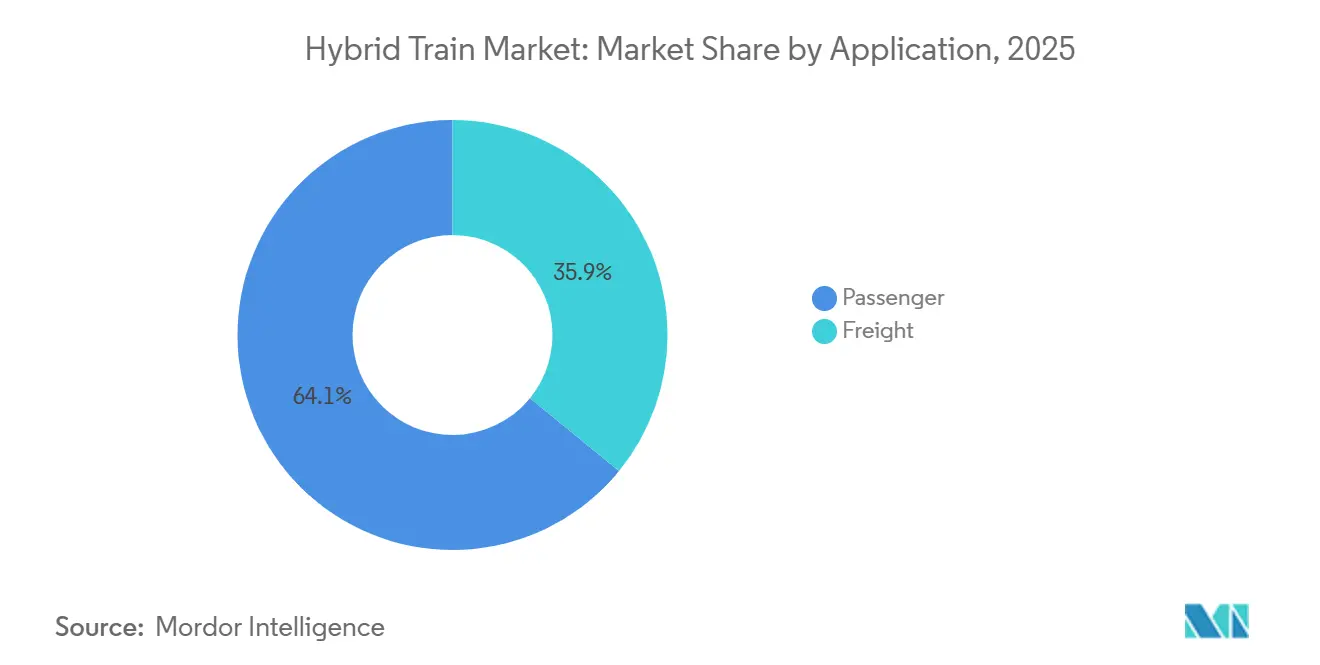

- Nach Anwendung entfielen im Jahr 2025 64,13 % der Marktgröße für Hybridzüge auf Personenverkehrsdienste, während der Güterverkehr mit einer CAGR von 9,56 % das am schnellsten wachsende Segment ist.

- Nach Batteriechemie dominierte Lithium-Ionen-Technologie im Jahr 2025 mit einem Marktanteil von 67,35 % am Markt für Hybridzüge; Natrium-Ionen und andere Alternativen entwickeln sich mit einer CAGR von 11,24 %.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 40,12 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 10,03 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hybridzüge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Emissionsvorschriften | +1.8% | Europa, Kalifornien, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Förderung für emissionsarme Korridore | +1.5% | Nordamerika und Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +1.2% | Weltweit, Fertigung konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Diesel-Hybrid-Nachrüstprogramme | +0.9% | Güterverkehrsnetze in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Wasserstofftankinfrastruktur auf Güterverkehrsstrecken | +0.8% | Kern der Europäischen Union, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Senkung der Gesamtbetriebskosten durch Energiemanagement | +0.6% | Weltweit, angeführt von technologisch fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der globalen Emissionsvorschriften für den Schienenverkehr

Regulierungsbehörden legen nun strenge Fristen für den Dieselbetrieb fest und beschleunigen damit die Beschaffungszyklen für Hybridfahrzeuge. Kaliforniens Verordnung zur Nutzung von Lokomotiven (In-Use Locomotive Regulation) verpflichtet zu emissionsfreien Rangierlokomotiven bis 2030 und katalysiert die unmittelbare Nachfrage nach Brückentechnologien [1]„Auswirkungen der kalifornischen Verordnung zur Nutzung von Lokomotiven,” Verband der amerikanischen Eisenbahnen, aar.org. Das Ziel der Europäischen Union, die Verkehrsemissionen bis 2050 um 90 % zu senken, positioniert Hybridfahrzeuge als entscheidend für Strecken, die auf Oberleitungsinvestitionen warten. Lärmgrenzen in dicht besiedelten städtischen Gebieten verstärken die Attraktivität von rein batteriebetriebenen An- und Abfahrtsmodi. Da die Strafen für die Nichteinhaltung steigen, stellen Betreiber fest, dass die Gesamtbetriebskosten von Hybridfahrzeugen selbst ohne CO₂-Bepreisung besser abschneiden als bei aufgearbeiteten Dieselfahrzeugen.

Umfangreiche öffentliche Förderung für emissionsarme Schienenkorridore

Nationale Konjunkturprogramme verringern die Kostenlücke zwischen Hybrid- und konventionellen Antrieben. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) stellt 66 Milliarden USD für die Modernisierung des Schienenverkehrs bereit, wobei die Förderfähigkeit von Hybridfahrzeugen in die Zuschüsse der Bundeseisenbahnbehörde (Federal Railroad Administration) eingebettet ist. Die Investitionen der Europäischen Union in die Saubere-Wasserstoff-Partnerschaft (Clean Hydrogen Partnership) in das FCH2RAIL-Bi-Mode-Demonstrationsprojekt verbinden Oberleitungsstrom und Wasserstoffbrennstoffzellen. Die Förderung erstreckt sich über das rollende Material hinaus auf Lade- und H₂-Betankungsknoten und verringert das Risiko für frühe Nutzer auf bestimmten Strecken. Multilaterale Agenturen prognostizieren bis 2030 jährliche Investitionsausgaben im Verkehrsbereich von über 2 Billionen USD, und die Marktteilnehmer im Bereich Hybridzüge sind gut positioniert, um einen erheblichen Anteil der Modernisierungen auf nicht elektrifizierten Korridoren zu erfassen.

Sinkende Lithium-Ionen-Batteriekosten und Verbesserungen der Energiedichte

Die durchschnittlichen Packpreise sanken im Jahr 2024 deutlich und unterschritten die Schwelle von 140 USD/kWh, was die Wettbewerbsfähigkeit von Hybridfahrzeugen steigerte [2]„Global EV Outlook 2024,” Internationale Energieagentur, iea.org. CATLs Freevoy Super Hybrid Battery lädt mit 4C und liefert Reichweiten von über 400 km, was die Fenster für emissionsfreien Betrieb erweitert. Verbesserungen der Energiedichte erzielen auf gemischten Strecken eine Dieselreduktion von bis zu 20 %, wie von SNCF-Versuchen in Frankreich dokumentiert. Natrium-Ionen-Prototypen erreichen die kommerzielle Reife und bieten eine Absicherung gegen Lithiumpreisschwankungen und geopolitische Einschränkungen. Breitere Chemieoptionen ermutigen Betreiber, den Batterietyp auf die Betriebszyklen abzustimmen, was das Restwertrisiko mindert.

Diesel-Hybrid-Nachrüstprogramme für Bestandsflotten

Nachrüstungen fördern die Einführung, ohne vollständige Flottenabschreibungen zu erfordern. Die Zusammenarbeit von Union Pacific mit ZTR testet Hybrid-Batterieeinheiten im Schwerlastgüterverkehr und bestätigt Kraftstoffeinsparungen von 15 %. ABBs modulare Traktionsbausätze bieten drei Antriebsmodi und fügen Pendlerstrecken eine emissionsfreie Letzte-Meile-Fähigkeit hinzu. Akademische Studien belegen 25 % CO₂-Reduktionen und 40 % Lebenszykluseinsparungen über 15 Jahre bei Nachrüstungen im Vergleich zu Diesel-Überholungen. Aus Pilotprojekten gesammelte Daten fließen in künftige Neubau-Spezifikationen ein und verkürzen technologische Lernkurven.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten im Vergleich zur Diesel-Überholung | -1.4% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Lade- und Wasserstoffinfrastruktur | -1.1% | Nordamerika, asiatisch-pazifischer Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Schnell elektrifizierende Korridore, die Hybridfahrzeuge verdrängen | -0.8% | Kernkorridore der Europäischen Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für bahntaugliche Batterien | -0.6% | Weltweit, mit Konzentrationsrisiken im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten im Vergleich zur Diesel-Überholung

Selbst bei sinkenden Batteriepreisen kann eine neue Hybridlokomotive 50–70 % mehr kosten als eine Diesel-Überholung. Wasserstoff als Kraftstoff bleibt ein erheblicher Betriebsaufwand und übersteigt die Kostenparität mit Diesel bei den aktuellen Lieferketten. Kleinere Eisenbahnunternehmen, die Tier-0-Motoren betreiben, verfügen nicht über die Bilanzkapazität, was die Einführung verlangsamt. Leasinggesellschaften verlangen klare Bewertungen des Sekundärmarkts, bevor sie Hybridanlagen zeichnen, was die Verhandlungszyklen verlängert. Modulare Designs und steigende öffentliche Anreize schließen die Lücke allmählich.

Mangelnde Lade- und Wasserstoffinfrastruktur außerhalb Europas

Europa betreibt mehr als 500 Wasserstoffanlagen, doch bahntaugliche Betankungsknoten weltweit werden noch in Hunderten gezählt. Allein Kalifornien prognostiziert bis 2030 einen Bedarf von über 1 Million Ladepunkten, was die Herausforderung des Infrastrukturausbaus verdeutlicht. Güterverkehrskorridore, die mehrere Bundesstaaten durchqueren, sind ohne zuverlässige Knotenpunkte dem Risiko von Betriebsunterbrechungen ausgesetzt. Netzbetreiber reagieren, indem sie größere Bordvorratsbehälter vorschreiben und Betankungsstationen mit intermodalen Depots zusammenlegen, doch der Fortschritt bleibt uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz von Elektro-Diesel steht vor der Herausforderung durch Wasserstoff

Im Jahr 2025 erfassten Elektro-Diesel-Konfigurationen 43,11 % des Marktanteils für Hybridzüge und profitierten von bewährter Zuverlässigkeit auf gemischten elektrifizierten Strecken. Betreiber bevorzugen ihre Drop-in-Kompatibilität, die Lokomotivwechsel vermeidet und die Standzeiten minimiert. Wasserstoff gibt das Tempo für das Wachstum vor und steigt bis 2031 mit einer CAGR von 17,45 %, da die Betankungsnetze über Deutschland hinaus ausgebaut werden. Rein batteriebetriebene Garnituren übernehmen Pendel- und Nebenstreckenaufgaben, während Gasmodelle dort verbleiben, wo Erdgaspipelines in der Nähe von Rangierbahnhöfen liegen. Siemens' Mireo Plus B, eingesetzt in Baden-Württemberg, reduziert den Dieselverbrauch um 1,8 Millionen Liter pro Jahr und zeigt mittelfristige Einsparungen auf [3]„Mireo Plus B Inbetriebnahme,” Siemens Mobility, press.siemens.com. Die Marktgröße für Hybridzüge im Bereich Elektro-Diesel bleibt im Prognosezeitraum stabil, doch die Kostenentwicklung von Wasserstoff deutet auf eine eventuelle Überholung auf stark frequentierten Korridoren hin.

Die Nachfrage auf dem Markt für Hybridzüge nach Antriebsarten hängt von der Geschwindigkeit des Infrastrukturausbaus und der politischen Klarheit ab. Projekte wie das FCH2RAIL-Konsortium validieren Bi-Mode-Brennstoffzellenarchitekturen nach europäischen Standards. Hersteller integrieren KI-Algorithmen, die Energiequellen dynamisch umschalten und inkrementelle Effizienzgewinne erzielen. Die daraus resultierende Interoperabilität reduziert das Risiko gestrandeter Vermögenswerte und ermutigt vorsichtige Käufer zum Umstieg.

Nach Betriebsgeschwindigkeit: Führung im mittleren Geschwindigkeitsbereich mit Hochgeschwindigkeitsbeschleunigung

Züge, die zwischen 100–200 km/h betrieben werden, generierten im Jahr 2025 55,02 % der Marktgröße für Hybridzüge, was die Eignung des Segments für regionale Personenfahrpläne und die Vorteile der Rekuperationsbremsung widerspiegelt. Das Segmentwachstum setzt sich fort, da Vorortnetze für das Gleiten mit Batterie durch emissionsempfindliche Innenstädte optieren. Hochgeschwindigkeitshybride über 200 km/h expandieren mit einer CAGR von 12,34 %, gestützt durch Streckenausbauten und den Drang nach emissionsfreier Einfahrt in Stadtkerne. Hitachi und JR East erproben gemeinsam Wasserstofftriebzüge, die für 300-km/h-Sprintabschnitte ausgelegt sind und auf den kommerziellen Betrieb im Jahr 2027 abzielen.

Flottenplaner wägen Kompromisse zwischen Batteriegewicht und Beschleunigungskurven ab. Softwaredefiniertes Energiemanagement gleicht einige Gewichtsnachteile aus und egalisiert die Reisezeiten über Geschwindigkeitsklassen hinweg. Mit steigender Komponentendichte könnte der Markt für Hybridzüge eine Verringerung des Leistungsunterschieds erleben, sodass Betreiber eine Flotte flexibel über breitere Betriebszyklen einsetzen können.

Nach Anwendung: Fokus auf Personenverkehr verschiebt sich in Richtung Güterverkehrschance

Personenverkehrsdienste hielten im Jahr 2025 64,13 % der Marktgröße für Hybridzüge, angetrieben durch öffentliche Subventionen, die an städtische Luftqualitätskennzahlen geknüpft sind. Vorhersehbare Fahrpläne passen gut zu Ladefenstern, und rein batteriebetriebene Ankunftsmodi reduzieren den Stationslärm. Der Güterverkehr zeigt stärkere Dynamik und wächst mit einer CAGR von 9,56 % auf der Grundlage niedrigerer Kraftstoffkosten und der Einhaltung bevorstehender EPA-Vorschriften. Das laufende Hybridlokomotivenversuchsprojekt von Canadian National unterstreicht das Interesse des Sektors.

Die Einführung im kommerziellen Güterverkehr hängt von der Optimierung der Zugkraft und der Abstimmung der Betankungsstopps auf Hub-and-Spoke-Logistikmuster ab. Klasse-I-Fernverkehrsunternehmen testen reichweitenverlängerte Hybridfahrzeuge, während Kurzstreckenbetreiber modulare Nachrüstungen bevorzugen könnten, die die Kapitalbelastung verringern. Der Markt für Hybridzüge reagiert mit konfigurierbaren Energiepaketen, die auf Tonnage- und Steigungsprofile zugeschnitten sind.

Nach Batteriechemie: Führung von Lithium-Ionen trifft auf alternative Herausforderung

Lithium-Ionen hielt im Jahr 2025 dank umfangreicher Fertigungskapazitäten einen Marktanteil von 67,35 % am Markt für Hybridzüge, doch die Konzentration in der Lieferkette löst Diversifizierungsmaßnahmen aus. Natrium-Ionen-Volumina wachsen mit einer CAGR von 11,24 %, da Bergbauunternehmen das Risiko gegenüber Lithium reduzieren und Bahnbetreiber die Widerstandsfähigkeit gegenüber thermischem Durchgehen schätzen. Forschungen des Fraunhofer-Instituts legen nahe, dass Natriumzellen Bahnbetriebszyklen mit 15 % niedrigeren Kosten pro Kilowattstunde erfüllen können. Blei-Säure bleibt für Bordstromversorgung bestehen, während Nickel-Cadmium Güterverkehrsstrecken bei extremen Temperaturen in Bergbaugebieten unterstützt.

Die Wahl der Chemie korreliert mit der Streckenlänge und der Ladehäufigkeit. Hybridfahrzeuge im Pendlerverkehr bevorzugen Schnelllade-Lithiumpakete; der Langstreckengüterverkehr kann schwerere Natrium-Ionen-Batterien akzeptieren, um Kostenvorteile zu erschließen. Eine Zukunft mit gemischter Chemie ist denkbar, da Erstausrüster universelle Batterieschächte entwickeln, die es Betreibern ermöglichen, Chemien auszutauschen, wenn sich Preissignale entwickeln.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 40,12 % des Marktes für Hybridzüge, verankert durch das 90-%-Ziel zur Reduzierung von Verkehrsemissionen des EU-Grünen Deals und gut finanzierte Wasserstoffkorridore wie die Coradia-iLint-Einsätze in Deutschland. Das SNCF-Hybrid-TER-Programm in Frankreich reduziert den Energieverbrauch um 20 % und zeigt operative Erfolge auf Bestandsstrecken. Trotz der Führungsposition fehlen auf Randstrecken noch Ladeknoten, was Politiker dazu veranlasst, Infrastrukturförderungen mit Bestellungen für rollendes Material zu bündeln. Der Marktanteil für Hybridzüge in Europa wird durch ausgereifte Lieferketten und hohe öffentliche Akzeptanz gestützt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,03 % bis 2031, angetrieben durch die Schienenkapazitätserweiterungen Chinas und Indiens sowie die zunehmende öffentliche Aufmerksamkeit für Dieselemissionen. Die Asiatische Entwicklungsbank prognostiziert bis 2030 78.000 km neuer konventioneller Schienenwege, ein erhebliches Feld für den Einsatz von Hybridfahrzeugen. Japan ist Pionier bei Wasserstoff-Triebzügen, und Australien erwägt solarbetriebene Hybride für schwere Erztransportstrecken. Regierungen in der Region koppeln die Elektrifizierung häufig mit der Beschaffung von Hybridfahrzeugen für Nebenstrecken, was gestaffelte Kapitalausgaben ermöglicht.

Nordamerika stellt eine beträchtliche Chance dar, da Güterverkehrsbetreiber EPA-Regelgebungsverfahren und staatliche Mandate navigieren. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) über 66 Milliarden USD reserviert Mittel für Hybriddemonstratoren, und Amtraks Bestellung im Wert von 3,4 Milliarden USD für 73 Venture-Batterie-Hybrid-Triebzüge unterstreicht die Dynamik im Personenverkehrssektor. Union Pacific und BNSF testen Nachrüstungen und zielen auf messbare Kraftstoffeinsparungen vor flächendeckenden Rollouts ab. Mangelnde Wasserstofftankstellen außerhalb Kaliforniens bremsen die Einführung im Langstreckenverkehr, doch batteriebetonte Hybride überbrücken die Lücke.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei etablierte Hersteller Hybridportfolios nutzen, um Angebote zu differenzieren und installierte Basen zu schützen. Alstom buchte im ersten Halbjahr 2024/25 Aufträge in Höhe von 10,9 Milliarden EUR (ca. 12,5 Milliarden USD) und hob dabei die Régiolis- und Coradia-Plattformen hervor, die eine Energieeinsparung von 20 % versprechen. Siemens Mobility sicherte sich einen Amtrak-Auftrag über 3,4 Milliarden USD, was einen Skalenvorteil im Hybrid-Batteriesegment signalisiert. Hitachi gewann einen bedeutenden Auftrag über 45 Tri-Mode-Einheiten für Arriva und bewies damit Wettbewerbsfähigkeit im britischen Nachrüstungsmarkt.

Branchenübergreifende Allianzen beschleunigen Innovationen. Das FCH2RAIL-Konsortium vereint Toyota, CAF und das Deutsche Zentrum für Luft- und Raumfahrt, um Oberleitungs- und Wasserstoff-Energiepakete zu kommerzialisieren. CRRCs Eintritt in Europa durch Hybridaufträge der Deutschen Bahn signalisiert Preisdruck aus Asien. Nischenanbieter wie OptiFuel Systems treiben RNG-elektrische Hybride voran und diversifizieren den Technologiemix.

Erfolgsfaktoren gehen nun über Hardware hinaus. Erstausrüster integrieren KI-gestützte Dispositionsmodule, vorausschauende Wartung und Energiemarktintegration, um gebündelte Serviceverträge anzubieten. Nachdem die Europäische Kommission die Fusion von Siemens und Alstom im Jahr 2019 blockiert hatte, fördern die Marktkonzentrationsgrade Mehrlieferantenausschreibungen und halten den Preisdruck nach unten aufrecht, ohne die Forschung und Entwicklung zu bremsen.

Marktführer in der Hybridzugbranche

Alstom SA

Siemens Mobility GmbH

Hitachi Rail

CRRC Corporation Ltd

Stadler Rail AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Vereinigte Königreich wird sich Dänemark, Deutschland, Frankreich, Kroatien, Italien und Lettland anschließen und Batterie- und Hybridzüge einführen, um dieselbetriebene Züge in ganz Europa zu ersetzen. Diese Initiative zielt darauf ab, einen saubereren Schienenverkehr und nachhaltige Lösungen für nicht elektrifizierte Schienenstrecken zu fördern.

- April 2025: Stadler sicherte sich Hybridzugaufträge für Südfrankreich und stärkte damit regionale Dekarbonisierungsprogramme.

- Januar 2025: Canadian National Railway startete ein Hybridlokomotivenversuchsprojekt, um Kraftstoffeffizienzgewinne im Güterverkehr zu bewerten.

- April 2025: Hitachi sicherte sich einen Auftrag über 300 Millionen GBP (ca. 394,3 Millionen USD) zur Lieferung von 45 Tri-Mode-Batterie-Hybridzügen an die Arriva Group, was die Kapazität um 20 % erhöht und die Emissionen um 30 % reduziert.

Berichtsumfang des globalen Marktes für Hybridzüge

Der Umfang umfasst die Segmentierung nach Antriebsart (batteriebetrieben, Elektro-Diesel, wasserstoffbetrieben, solarbetrieben und gasbetrieben), Betriebsgeschwindigkeit (weniger als 100 km/h, 100–200 km/h und über 200 km/h), Anwendung (Personen- und Güterverkehr) und Batteriechemie (Lithium-Ionen, Blei-Säure, Nickel-Cadmium, Natrium-Ionen und sonstige). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Batteriebetrieben |

| Elektro-Diesel |

| Wasserstoffbetrieben |

| Solarbetrieben |

| Gasbetrieben |

| Weniger als 100 km/h |

| 100–200 km/h |

| Über 200 km/h |

| Personenverkehr |

| Güterverkehr |

| Lithium-Ionen |

| Blei-Säure |

| Nickel-Cadmium |

| Natrium-Ionen und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Ägypten |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batteriebetrieben | |

| Elektro-Diesel | ||

| Wasserstoffbetrieben | ||

| Solarbetrieben | ||

| Gasbetrieben | ||

| Nach Betriebsgeschwindigkeit | Weniger als 100 km/h | |

| 100–200 km/h | ||

| Über 200 km/h | ||

| Nach Anwendung | Personenverkehr | |

| Güterverkehr | ||

| Nach Batteriechemie | Lithium-Ionen | |

| Blei-Säure | ||

| Nickel-Cadmium | ||

| Natrium-Ionen und sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Ägypten | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hybridzüge?

Der Markt für Hybridzüge wird im Jahr 2026 auf 26,51 Milliarden USD geschätzt und soll bis 2031 36,99 Milliarden USD erreichen.

Welche Region führt bei der Einführung von Hybridzügen?

Europa hält im Jahr 2025 aufgrund strenger Emissionsvorschriften und einer robusten Wasserstoffinfrastruktur einen Umsatzanteil von 40,12 %.

Welche Antriebstechnologie wächst am schnellsten?

Wasserstoffbetriebene Hybride verzeichnen bis 2031 mit 17,45 % die höchste CAGR, da Betankungskorridore ausgebaut werden.

Was sind die größten Hindernisse für eine breitere Einführung von Hybridzügen?

Hohe Anfangskapitalkosten im Vergleich zur Diesel-Überholung sowie begrenzte Lade- oder Wasserstoffinfrastruktur außerhalb Europas bleiben die größten Einschränkungen.

Seite zuletzt aktualisiert am: