Finnland Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

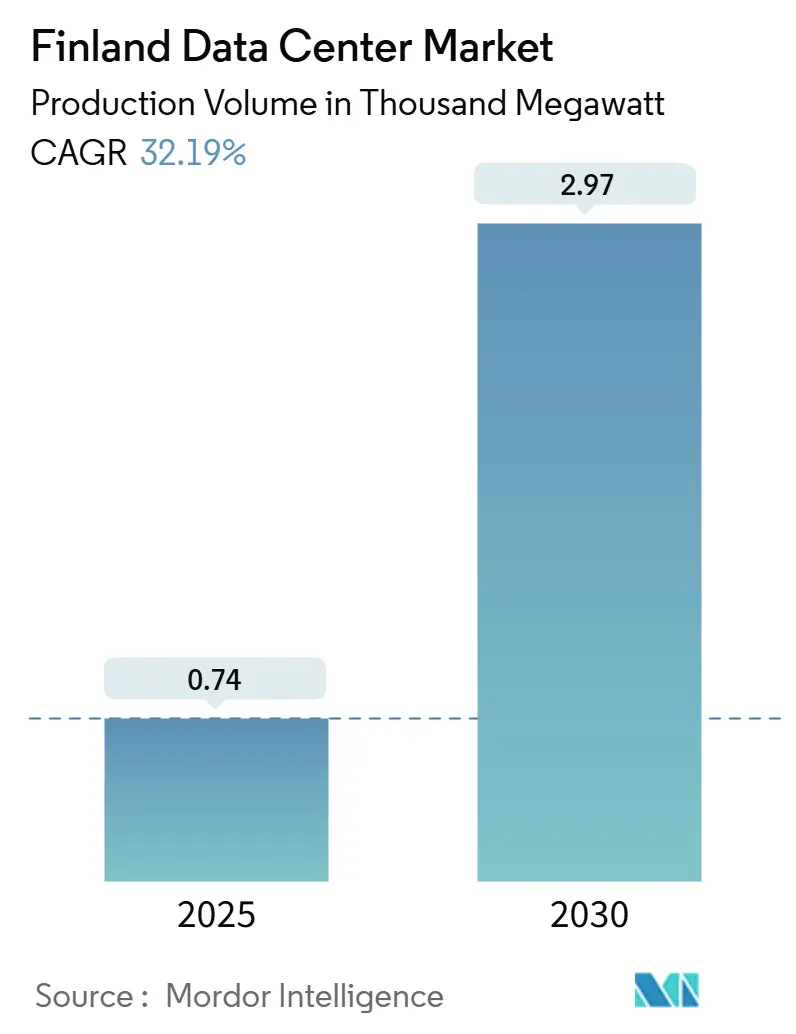

| Marktvolumen (2025) | 0.74 Tausend Megawatt |

| Marktvolumen (2030) | 2.97 Tausend Megawatt |

| Wachstumsrate (2025 - 2030) | 32.19% CAGR |

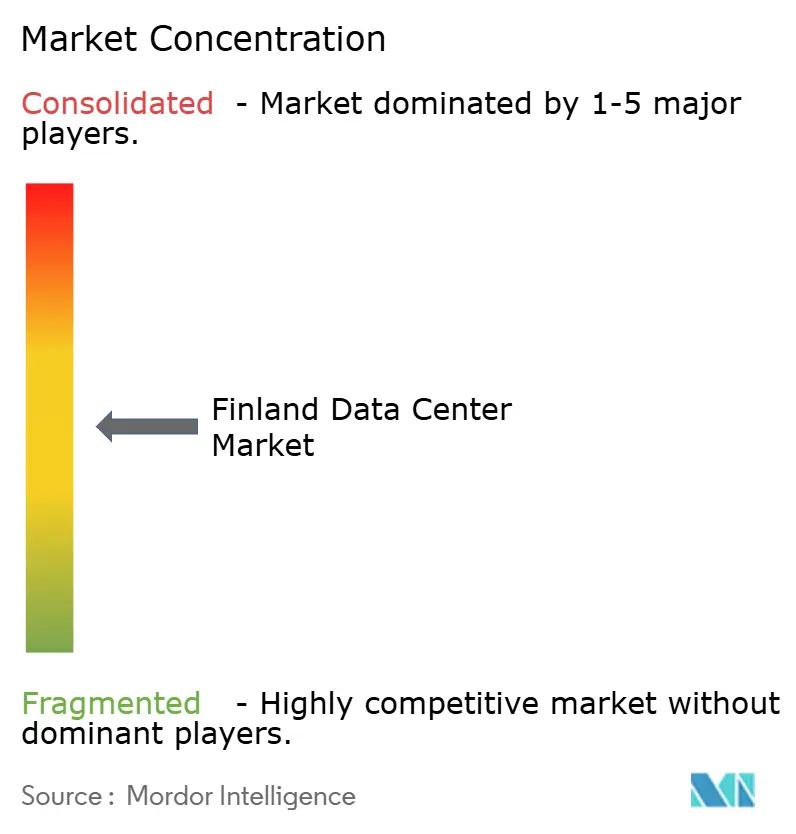

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Finnland Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des Finnland Rechenzentrum Marktes in Bezug auf das Produktionsvolumen wird voraussichtlich von 0,74 Tausend MW im Jahr 2025 auf 2,97 Tausend MW bis 2030 wachsen, mit einer CAGR von 32,19 % während des Prognosezeitraums (2025-2030). Finnlands kaltes Klima, reichhaltige erneuerbare Energiequellen und unterstützende steuerliche Anreize senken weiterhin die Betriebskosten und ziehen Hyperscale-Investoren an, die das Land als risikoarmen, kohlenstoffeffizienten Knotenpunkt innerhalb des europäischen Cloud-Backbone betrachten. Mega-Scale-Bauprojekte beschleunigen sich, da KI-Training und Inferenz-Workloads Rack-Dichten erfordern, die natürlich mit Finnlands Freiluftkühlungskapazität übereinstimmen. Neue Unterseekabelrouten stärken die regionsübergreifenden Latenzprofile, während Vereinbarungen zur Monetarisierung von Abwärme die Projektökonomie verbessern und kommunale Dekarbonisierungsziele voranbringen. Zusammen stärken diese Faktoren den Finnland Rechenzentrum Markt als den am schnellsten wachsenden digitalen Infrastrukturcluster der nordischen Region, der benachbarte Knotenpunkte sowohl bei Kapazitätserweiterungen als auch bei Nachhaltigkeitskennzahlen übertrifft.

Wichtigste Erkenntnisse des Berichts

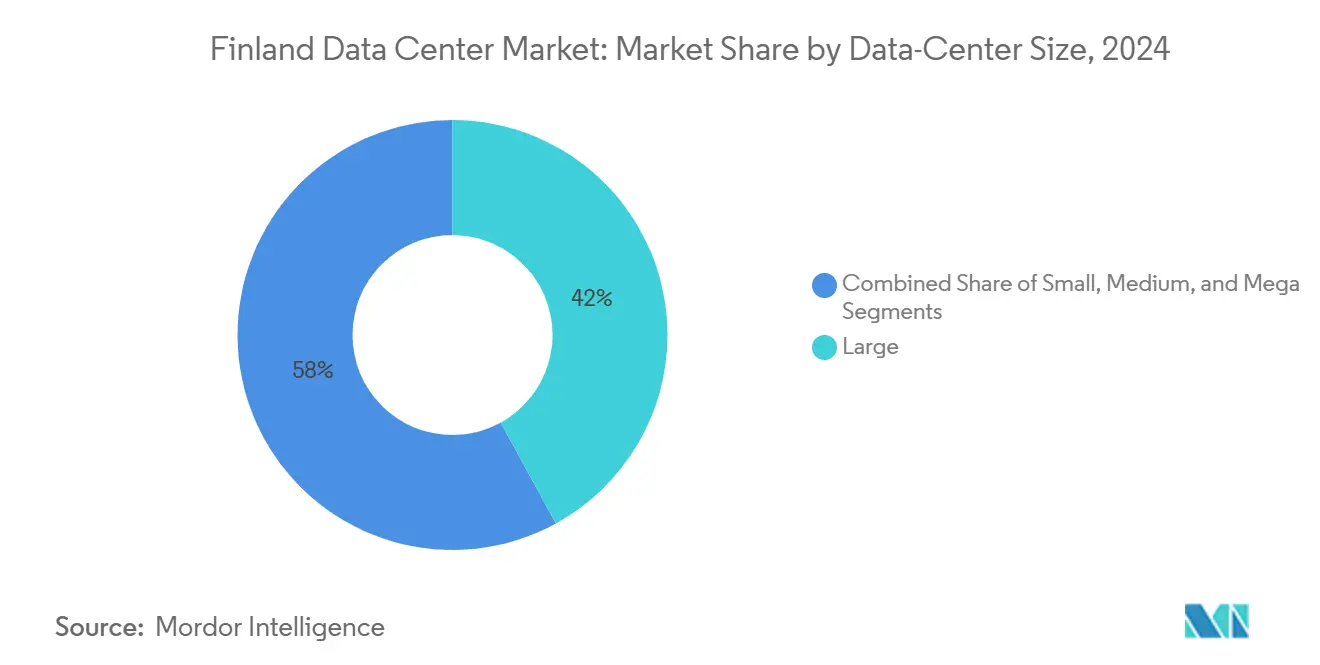

- Nach Rechenzentrum Größe führten große Einrichtungen mit 42 % des Finnland Rechenzentrum Marktanteils im Jahr 2024; das Mega-Segment wird voraussichtlich bis 2030 eine CAGR von 31,5 % verzeichnen.

- Nach Tier Standard erfassten Tier III-Konfigurationen 68 % des Finnland Rechenzentrum Marktanteils im Jahr 2024, während Tier IV-Implementierungen bis 2030 mit einer CAGR von 22 % expandieren sollen.

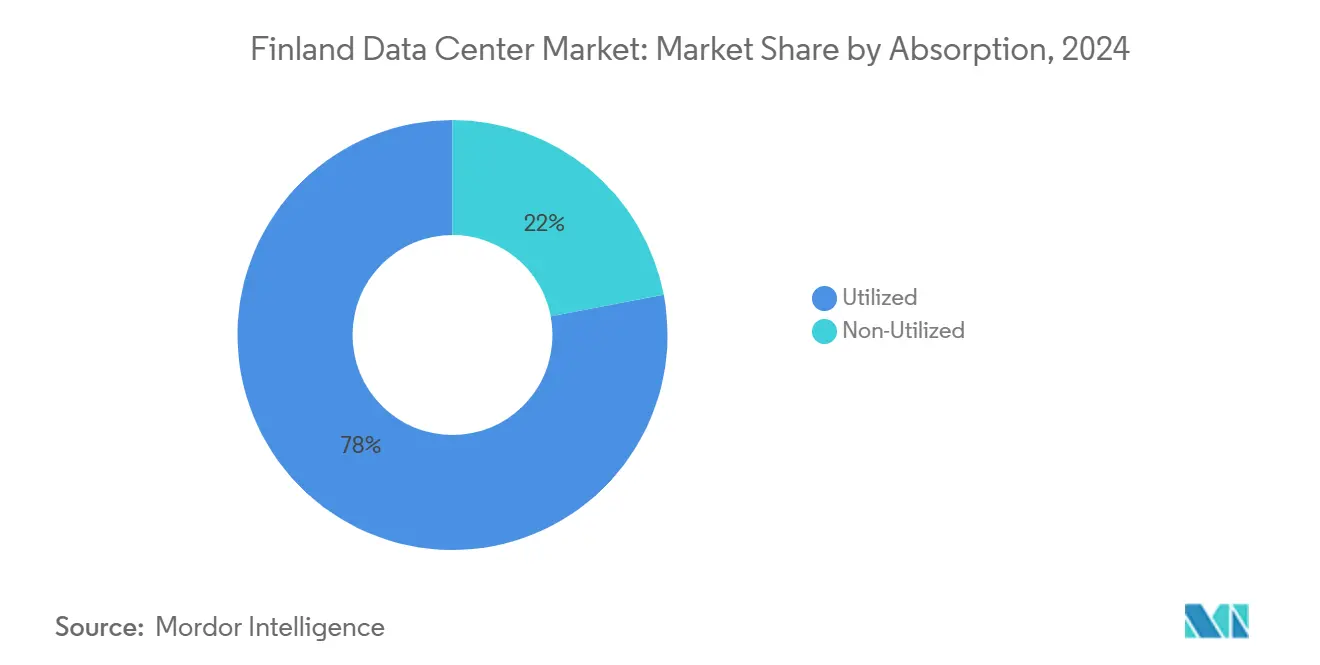

- Nach Auslastung entfiel die genutzte Kapazität auf 78 % der Finnland Rechenzentrum Marktgröße im Jahr 2024, während die nicht genutzte Kapazität auf der Grundlage von Vorbauplänen mit einer CAGR von 30,5 % voranschreitet.

- Nach Hotspot hielt der Großraum Helsinki 81 % der gesamten installierten Kapazität im Jahr 2024; für Oulu wird zwischen 2025 und 2030 eine CAGR von 29 % prognostiziert.

Finnland Rechenzentrum Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaltes Klima ermöglicht Effizienz bei der Freiluftkühlung | +8.50% | National, konzentriert in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Reichhaltiges Angebot an erneuerbarer (Wind- und Wasser-)Energie | +7.20% | National, am stärksten in Küsten- und Lappland-Regionen | Langfristig (≥ 4 Jahre) |

| Wachsendes nordisches Unterseekabelnetz (C-Lion1, Far North Fiber) | +6.80% | Großraum Helsinki, ausgedehnt bis Oulu | Mittelfristig (2-4 Jahre) |

| Steigende Cloud- und KI/HPC-Workloads in Europa | +5.90% | Globale Auswirkung, konzentriert in der Region Helsinki | Kurzfristig (≤ 2 Jahre) |

| Reduzierte Stromsteuerklasse der Regierung für Rechenzentren | +2.10% | National | Mittelfristig (2-4 Jahre) |

| Anreize zur Wärmenutzung aus Fernwärme in Helsinki und Espoo | +1.40% | Großraum Helsinki, Espoo, Tampere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kaltes Klima ermöglicht Effizienz bei der Freiluftkühlung

Finnlands durchschnittliche Jahrestemperatur von 4,6 °C ermöglicht es Rechenzentren, Freiluftsysteme für etwa 94 % ihrer Betriebsstunden zu betreiben, wodurch der Stromverbrauch für mechanische Kühlung im Vergleich zu gemäßigten europäischen Standorten um bis zu 60 % reduziert wird.[1].Telia Company, "Ein Rechenzentrum in Finnland ist sicher, stabil und energieeffizient," telia.fi Googles Hamina-Campus verzeichnet konsistent einen PUE von 1,09, indem er Ostseewasser für indirekte Meerwasserkühlung nutzt, was die Fähigkeit des Landes unterstreicht, hochdichte KI-Racks ohne proportionale HVAC-Investitionen zu beherbergen. Geringerer Wärmeabführungsaufwand bedeutet, dass Betreiber Schränke produktiv mit 40–100 kW befüllen können, ohne kritische thermische Grenzen zu überschreiten, und so den Umsatz pro Quadratmeter maximieren. Die verlängerte Kühlsaison senkt auch das Risiko thermisch bedingter Ausfallzeiten, ein Merkmal, das von Finanzhandelsplattformen und HPC-Mietern geschätzt wird. Langfristig skaliert dieser klimatische Vorteil linear mit steigenden TDPs auf Chip-Ebene und stärkt die Wettbewerbsfähigkeit des Finnland Rechenzentrum Marktes, da Prozessoren über 1 kW pro Gehäuse hinausgehen.

Reichhaltiges Angebot an erneuerbarer (Wind- und Wasser-)Energie

Erneuerbare Energien trugen 2024 52 % zum gesamten Strommix Finnlands bei, verankert durch Wasserkraft (45 % des grünen Outputs) und Onshore-Wind (23 %), und versorgen Betreiber mit kostenstabiler, kohlenstoffarmer Elektrizität, die die unternehmenseigenen Netto-Null-Mandate erfüllt.[2]Statistik Finnland, "Über die Hälfte des finnischen Stroms wurde 2024 aus erneuerbaren Energiequellen erzeugt," stat.fi Yandexs Festpreisvertrag über fünf Jahre mit Ilmatar Energy für seinen Mäntsälä-Standort veranschaulicht, wie Hyperscaler 100 % grüne Versorgung zu vorhersehbaren Tarifen sichern. Die Netzstabilität wird durch eine 18-prozentige nukleare Grundlast unterstützt, die eine Tier IV-Stromkontinuität auch in Zeiten schwachen Winds gewährleistet. Die Verfügbarkeit zertifizierter erneuerbarer Energiegarantien ermöglicht es Colocation-Anbietern, CO₂-neutrale Service-Level-Vereinbarungen anzubieten, die Premiumpreise erzielen. Da die EU-Nachhaltigkeitsoffenlegungsvorschriften strenger werden, wird die Ausrichtung sauberer Erzeugung und wettbewerbsfähiger Tarife weiterhin inkrementelle Hyperscale-Kapazität nach Norden ziehen und die Marktführerschaft des Finnland Rechenzentrum Marktes im nachhaltigen Computing festigen.

Wachsendes nordisches Unterseekabelnetz

Das 1.175 km lange C-Lion1-Kabel, das Helsinki und Rostock verbindet, führte den ersten direkten Glasfaserpfad zwischen Finnland und dem europäischen Kontinent ein, eliminierte frühere Umwege über Schweden und Dänemark und reduzierte die RTT für den Frankfurter Datenverkehr um 20 %. Far North Fiber, ein geplantes 15.000 km langes transarktisches Projekt, verspricht eine Latenzreduzierung von 25–40 % für Asien-Europa-Routen und vermeidet dabei geopolitische Engpässe in den Korridoren Suez und Malakka. Diese Investitionen, die sich auf mehr als 1 Milliarde EUR (1,14 Milliarden USD) belaufen, positionieren Finnland als strategischen Interconnection-Hub, der es lokalen Einrichtungen ermöglicht, sowohl europäische Niedriglatenz-Zonen als auch transpolare Transitverkehre zu bedienen. Verbesserte Pfaddiversität hat CDNs und FinTech-Unternehmen bereits dazu veranlasst, Dual-Homed-Implementierungen in Helsinki für die Geschäftskontinuitätsplanung zu übernehmen. Mit dem Inbetriebgehen neuer Glasfaserpaare wird erwartet, dass das inkrementelle Bandbreitenangebot die Großhandelspreise für IP-Transit senkt und die Kostenstruktur des finnischen Rechenzentrum Marktes weiter verbessert.

Steigende Cloud- und KI/HPC-Workloads in Europa

LUMIs Pre-Exascale-Supercomputer in Kajaani, der vollständig mit Wasserkraft betrieben wird, ist zu einem Vorzeigeprojekt für den Betrieb von 40–140 kW pro Rack GPU-Clustern innerhalb von PUE-1,2-Hüllen geworden und bestätigt Finnlands Eignung für KI und HPC im großen Maßstab. Gestiegene europäische Datensouveränitätserwartungen, kodifiziert im EU-KI-Gesetz, erfordern, dass Modelltraining und Inferenz innerhalb der EU-Grenzen verbleiben, was die Nachfrage auf konforme, klimaoptimierte Standorte lenkt. Große Cloud-Dienstleister platzieren zunehmend hochdichte Pods in finnischen Colocation-Suiten, um thermische Einschränkungen in veralteten mitteleuropäischen Regionen zu mildern. Die Verbreitung von generativen KI-Inferenz-Endpunkten mit 20-ms-Latenzzielen treibt auch verteilte Edge-Bauten in finnischen Städten zweiter Ordnung voran. Microsofts Vereinbarung mit Fortum, 100 % der Rechenzentrum-Abwärme in Fernwärmenetze zurückzuführen, veranschaulicht, wie der KI-Strombedarf mit der kommunalen Dekarbonisierung zusammenpassen kann, und gibt Betreibern eine differenzierte Nachhaltigkeitserzählung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Baukosten und begrenztes Fachpersonal | -4.20% | National, akut im Großraum Helsinki | Kurzfristig (≤ 2 Jahre) |

| Latenzabstand von zentraleuropäischen Nutzer-Hubs | -3.10% | National, am bedeutendsten für Südfinnland | Mittelfristig (2-4 Jahre) |

| Finanzierungsunsicherheit für das Arctic Connect-Kabel | -1.80% | Nordfinnland, Region Oulu | Langfristig (≥ 4 Jahre) |

| Strenge Genehmigungsverfahren für Windparks in der Nähe von Rentiergebieten | -1.30% | Region Lappland, Nordfinnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Baukosten und begrenztes Fachpersonal

Die finnische Bautätigkeit schrumpfte 2024 um 11 % und wird voraussichtlich in diesem Jahr um weitere 5 % zurückgehen, was die Verfügbarkeit von Auftragnehmern für großformatige Rechenzentrum-Projekte einschränkt. [3].FIEC, "Finnland Bauausblick 2025," fiec-statistical-report.euDer Mangel an missionskritischen Elektrikern und BMS-Ingenieuren treibt die Lohnprämien 15–20 % über den EU-Durchschnitt, verlängert Bauzeitpläne und erhöht die Investitionskosten. Gleichzeitig bleiben Kupfer- und Stahlpreise aufgrund der globalen Nachfrage nach Elektrifizierung erhöht, was die Materialbudgets im Vergleich zu den Benchmarks vor 2024 um etwa 18 % erhöht. Kleinere Marktteilnehmer ohne etablierte EPC-Beziehungen stehen vor Finanzierungsherausforderungen, da Banken die Kosten von Überschreitungen gegen ihre Risikobereitschaft abwägen. Während Hyperscaler diese Prämien durch Kaufkraft und standardisierte Designvorlagen absorbieren können, begrenzt die Einschränkung das Tempo, mit dem verschiedene Anbieter expandieren können, und dämpft das Gesamtwachstum des Finnland Rechenzentrum Marktes kurzfristig.

Latenzabstand von zentraleuropäischen Nutzer-Hubs

Die Round-Trip-Latenz von Helsinki nach Frankfurt beträgt durchschnittlich 35–45 ms, etwa das Vierfache innerdeutscher Pfade, was die Eignung für ultraniederlatente Anwendungsfälle wie Hochfrequenzhandel und Echtzeit-Multiplayer-Gaming einschränkt. Obwohl C-Lion1 und bevorstehende Polarrouten Millisekunden einsparen, setzt die physische Distanz eine unveränderliche Untergrenze, die einige Workloads zwingt, in mitteleuropäischen Metropolen zu verbleiben. Content-Plattformen leiten den Datenverkehr häufig über deutsche IXPs für Peering-Dichte zurück, was Finnlands adressierbaren Marktanteil für latenzempfindliche Dienste verringert. Unternehmen, die Kosten und CO₂-Fußabdruck priorisieren, können das Delta tolerieren; Segmente, die Unmittelbarkeit monetarisieren, wie Ad-Tech-Gebote und elektronische Märkte, bevorzugen jedoch weiterhin Frankfurter oder Amsterdamer Racks. Bis Edge-Knoten oder latenztolerante Architekturen weiter verbreitet sind, wird diese Einschränkung mittelfristig Schwung vom Finnland Rechenzentrum Markt CAGR abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum Größe: Hyperscale-Implementierungen treiben das Wachstum von Mega-Einrichtungen voran

Große Standorte behielten 2024 einen Anteil von 42 % und repräsentierten den größten Einzelanteil der finnischen Rechenzentrum Marktgröße, der schrittweise, modulare Erweiterungen durch etablierte Cloud-Mieter ermöglicht. Gleichzeitig führen Mega-Kohortenprojekte, die 50 MW Leistung überschreiten, die Wachstumskurve mit einer CAGR von 31,5 % bis 2030 an, da kapitalintensive KI-Cluster zusammenhängende Grundflächen für 100-kW-Racks suchen. Der Finnland Rechenzentrum Markt profitiert von versorgungsgradig erschlossenen Grundstücken in Kajaani und Oulu, wo die Kaufpreise durchschnittlich 30 % unter dem Helsinkier Niveau liegen, während die Netzkapazitäten 100 MW überschreiten.

Googles EUR 1 Milliarde (1,14 Milliarden USD) Hamina-Phase-vier-Erweiterung veranschaulicht das stetige Tempo des Großsegments und unterstreicht das Vertrauen in Finnlands Garantien für erneuerbare Energieversorgung. Am anderen Ende des Spektrums zeigt XTX Markets' bevorstehender 22,5-MW-Campus in Kajaani das Mega-Konzept: maßgeschneiderte, wassergekühlte Hallen, die GPU-dichte Finanzmodellierungscluster speisen. Da mehrere Kommunen 200-Hektar-Industriegrundstücke vermarkten, erwarten Branchenexperten, dass die erste Massive-Einrichtung (>150 MW) vor 2027 den Grundstein legt und die Kapazität des Finnland Rechenzentrum Marktes weiter erhöht.

Nach Tier Standard: KI-Workloads beschleunigen die Einführung von Tier IV

Tier III-Einrichtungen dominierten 2024 mit 68 % der installierten Kapazität und balancierten Zuverlässigkeit und Kapitaleffizienz für Mainstream-SaaS und Unternehmens-Colocation. Tier IV-Bauten skalieren jedoch mit einer CAGR von 22 %, da KI-Budgets redundante Verteilungspfade rechtfertigen und gleichzeitig die Gesamtgröße des Finnland Rechenzentrum Marktes erhöhen. Telias EN 50600-zertifizierter Helsinki-Komplex veranschaulicht kostenoptimiertes Tier III-Engineering, das dennoch einen PUE unter 1,3 durch Freiluftkühlung erreicht.

Umgekehrt wird Microsofts geplante Azure-Region voraussichtlich mit Tier IV-Architektur, vollständigen 2N-Stromzügen und standortinternen Batterie-Energiespeichersystemen für sieben Minuten bei Volllast starten, was den Hyperscaler-Appetit auf null Ausfallzeiten widerspiegelt. Die stetige Drift in Richtung Tier IV schafft Nachfrage nach spezialisiertem Inbetriebnahme-Fachpersonal und erhöht die Einstiegsschwellen, was die Dynamik der Finnland Rechenzentrum Branche möglicherweise zugunsten gut kapitalisierter Betreiber verschiebt.

Nach Auslastung: Vorbaustrategien treiben das Wachstum nicht genutzter Kapazität voran

Genutzte Hallen machten 2024 78 % der Finnland Rechenzentrum Marktgröße aus und unterstrichen eine gesunde Aufnahme trotz aggressiver Bauprojekte. Dennoch wachsen nicht genutzte Hüllen mit einer CAGR von 30,5 %, da Betreiber „schlüsselfertig in 90 Tagen”-Angebote für Hyperscale-Verträge bevorzugen, die mit minimalem Vorlauf zustande kommen. Equinix' EUR 180 Millionen (205,47 Millionen USD) zweiphasige Helsinki-Erweiterung verdoppelte seine Weißflächenreserve ohne vorab unterzeichnete Ankermieten und setzte auf anhaltende Nachfrage von KI-Inferenz-Clustern.

Dieser Vorwärtsbauprozess mildert das Bereitstellungsrisiko, da sich Netzanschluss- und Genehmigungszeiträume verlängern. Eine erfolgreiche Auslastung hängt von anhaltenden europäischen Cloud-Repatriierungstrends und regulatorischen Impulsen für die lokale Datenverarbeitung ab. Sollte die Nachfrage nachlassen, könnte ein Überangebot die Rack-Preise unter Druck setzen, aber aktuelle Prognosen halten ein enges Leerstandsfenster aufrecht und halten den Finnland Rechenzentrum Markt widerstandsfähig.

Nach Endnutzer: Cloud-Dienstleister führen die Unternehmenstransformation an

Hyperscale-Cloud-Anbieter belegen den Löwenanteil der aktiven Megawatt, angezogen durch Finnlands 100-%-Erneuerbare-Energien-Pfade und wettbewerbsfähige PUE-Kennzahlen. BFSI-Institutionen nutzen finnische Racks zunehmend für Analysen, Archivierung und regulatorische Sandboxen, die den EU-Datenspeicherungsmandaten entsprechen.

Fertigungskonglomerate nutzen die Nähe zu Nokia-geführten 5G-Testbeds in Oulu für Edge-Prototyping, während Programme zur Digitalisierung des öffentlichen Sektors eine stetige Grundlage souveräner Workloads sicherstellen. Medien- und Unterhaltungsunternehmen nutzen aufkommende Arktis-Glasfaser, um nordische Inhalte zu asiatischen POPs zu übertragen und so über konventionelle Frankfurt-Amsterdam-London-Routen hinaus zu diversifizieren. Zusammen stärken diese Kundensegmente den Wandel der Finnland Rechenzentrum Branche von bandbreitenzentrierter Colocation zu rechenintensiven, nachhaltigkeitsorientierten Diensten.

Geografische Analyse

Der Großraum Helsinki lieferte 2024 81 % der installierten IT-Last und spiegelt seine dichten Carrier-Hotels, mehrere Unterseekabellandungen und Fernwärmeintegrationen wider, die Abwärme für bis zu 20.000 Wohnungen über das Netz von Helen Oy monetarisieren. Die Ökosystemvorteile der Region schaffen Tugendkreise: Mehr Carrier ziehen mehr Unternehmen an, was wiederum weitere Stromversorgungsaufrüstungen rechtfertigt, die den Finnland Rechenzentrum Markt vergrößern.

Oulu, historisch ein Telekommunikations-F&E-Zentrum, verzeichnet mit einer CAGR von 29 % die schnellste Expansion, da Arktis-Routenprojekte seinen Konnektivitätsstatus erhöhen und die Grundstückspreise ein Drittel der Helsinkier Preise betragen. Kommunale Anreize umfassen beschleunigte Flächennutzungsplanung und einen 90-prozentigen Rabatt auf Anschlussgebühren für erneuerbare Notstromversorgung, was die Stadt in die Lage versetzt, bis 2030 einen zweistelligen Anteil am Finnland Rechenzentrum Markt zu gewinnen.

Sekundäre Knotenpunkte wie Tampere, Jyväskylä und Mantsala bedienen Nischenanwendungen, darunter unterirdische Sicherheitsstandorte, universitäre HPC-Cluster oder regionales Edge-Caching, und balancieren die nationale Kapazitätsverteilung. Die Saimaa Data Park-Initiative fördert Seegrundstücke mit Kühlwasserrechten und diversifiziert das geografische Risiko weiter, während sie durch gestaffelte erneuerbare Entnahmeprofile zur Netzausgleichung beiträgt.

Wettbewerbslandschaft

Die Finnland Rechenzentrum Arena weist eine konzentrierte, aber heterogene Mischung aus globalen Hyperscalern und nordischen Spezialisten auf. Google, Microsoft und Equinix verankern den Markt mit Multi-Milliarden-Euro-Vermögensbasis und nutzen ihre Größe, um PPA-Preise zu verhandeln und Versorgungsaufrüstungen zu beschleunigen. Inländische Platzhirsche wie Telia, Ficolo und Digita nutzen lokales Wissen und bieten schlüsselfertige Wärmerückgewinnungsintegrationen an, die bei kommunalen Planern Anklang finden. XTX Markets und TikTok verkörpern eine neue Welle selbst gebauter Einzelmieter-Campusse, die sich auf algorithmischen Finanzhandel bzw. Governance von Social-Media-Inhalten konzentrieren.

Wettbewerbsvektoren drehen sich um Nachhaltigkeitszertifizierungen, Fernwärme-Umsatzbeteiligungen und Bereitschaft für Rack-Dichten über 100 kW, anstatt um Preisunterbietung. Strategische Allianzen – Microsoft-Fortum bei Abwärme, Google-Helen bei Fernwärme – signalisieren Ko-Opetitions-Modelle, bei denen Energiesystemsynergien konventionelle Leasingkämpfe übertrumpfen.

Obwohl der Dealfluss große Bilanzen begünstigt, können mittelgroße Akteure durch souveräne Cloud-Angebote und Edge-Colocation in unterversorgten nördlichen Kommunen differenzieren. Der Nettoeffekt ist ein Finnland Rechenzentrum Markt, der zu moderater Konzentration neigt, aber Raum für innovative Marktteilnehmer lässt, die auf spezialisierte Workloads oder geografische Weißflächen abzielen.

Marktführer der Finnland Rechenzentrum Branche

Equinix Finland Oy

Ficolo Oy

Telia Helsinki Data Center (Telia Company)

Digita Oy

Cinia Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TikTok verpflichtete sich zu 1 Milliarde EUR (1,13 Milliarden USD) für den Bau eines Rechenzentrum in Kouvola im Rahmen von Projekt Clover, wobei HyperCo Oy die Lieferung leitet und NCC Group eine unabhängige Aufsicht übernimmt.

- April 2025: Equinix erzielte im ersten Quartal einen Umsatz von 2,225 Milliarden USD und bestätigte 56 aktive Bauprojekte, darunter eine große Helsinki-Erweiterung, die NVIDIAs neueste KI-Systeme integriert.

- März 2025: Fortum und Microsoft enthüllten die weltweit größte Partnerschaft zur Wärmerückgewinnung aus Rechenzentren, die die CO₂-Emissionen der Fernwärme im Großraum Helsinki um 400.000 t pro Jahr reduziert.

- Januar 2025: GlobalConnect eröffnete eine dreifache terrestrische Glasfaserverbindung zwischen Schweden und Finnland und fügte den nordischen Backbones 3 Pbit/s Kapazität hinzu.

Berichtsumfang des Finnland Rechenzentrum Marktes

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I-II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Einzelhandel | ||

| Großhandel | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Großraum Helsinki |

| Oulu |

| Übriges Finnland |

| Nach Rechenzentrum Größe | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier Standard | Tier I-II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Einzelhandel | |||

| Großhandel | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Großraum Helsinki | ||

| Oulu | |||

| Übriges Finnland | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuell installierte IT-Last des Finnland Rechenzentrum Marktes?

Die installierte Kapazität betrug 2025 736,56 MW und ist auf dem Weg zu 2.972,7 MW bis 2030, was einer CAGR von 32,19 % entspricht.

Warum bevorzugen Hyperscaler finnische Standorte für KI-Workloads?

Freiluftkühlung für 94 % des Jahres, 100-%-Erneuerbare-Energien-PPAs und neue Arktis-Kabel schaffen kohlenstoffarme, niedriglatente Bedingungen, die für 40–100-kW-KI-Racks geeignet sind.

Welche finnische Region expandiert am schnellsten für neue Einrichtungen?

Oulu führt das Wachstum mit einer prognostizierten CAGR von 29 % bis 2030 an, unterstützt durch Arktis-Glasfaserprojekte und niedrigere Grundstückspreise.

Wie monetarisieren Rechenzentren Abwärme in Finnland?

Betreiber leiten Abwärme in Fernwärmenetze; die Zusammenarbeit von Microsoft und Fortum wird jährlich 400.000 t CO₂ einsparen und gleichzeitig wiederkehrende Einnahmen generieren.

Was ist das wichtigste baurelevante Hindernis für neue Marktteilnehmer?

Erhöhte Materialkosten und ein Mangel an missionskritischen Ingenieuren erhöhen die Investitionskosten und verlängern die Bauzeitpläne, was kleinere Entwickler unter Druck setzt.

Wie beeinflusst der Unterseekabel-Fahrplan Finnlands Rolle in der europäischen Konnektivität?

C-Lion1 und das geplante Far North Fiber reduzieren die Round-Trip-Zeiten nach Deutschland und Asien und verwandeln Finnland in einen strategischen Interconnection-Hub.

Seite zuletzt aktualisiert am: