Marktgröße und Marktanteil für Flüssigkartonverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

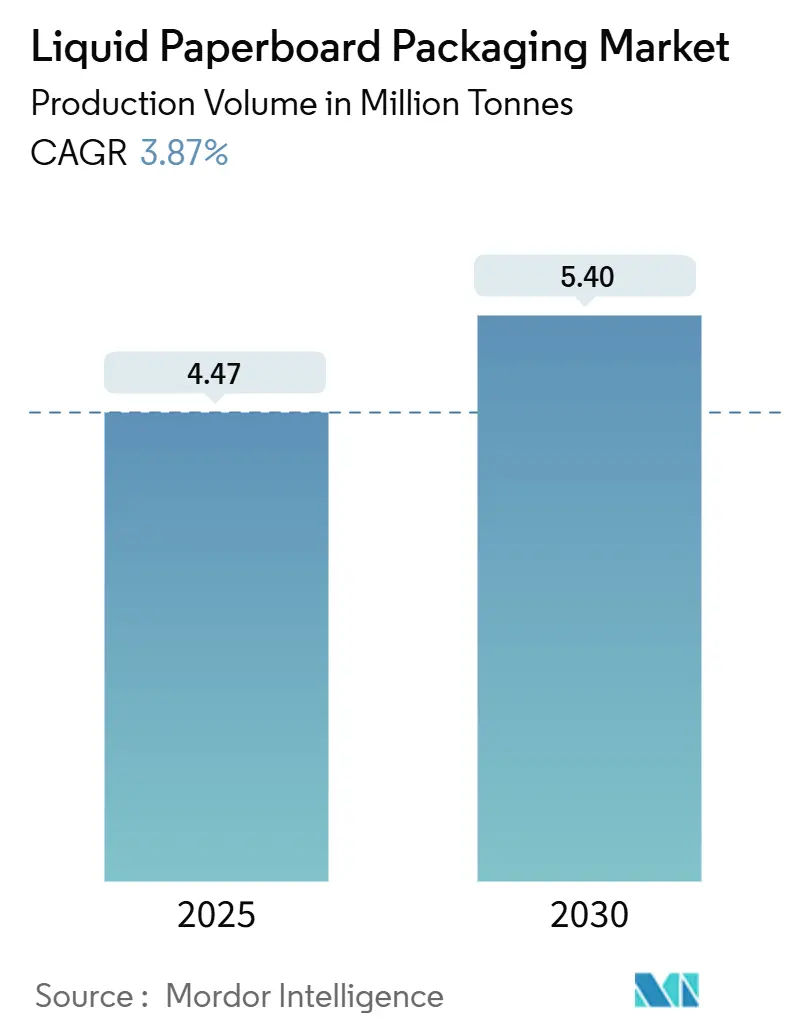

| Marktvolumen (2025) | 4.47 Millionen Tonnen |

| Marktvolumen (2030) | 5.40 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 3.87% CAGR |

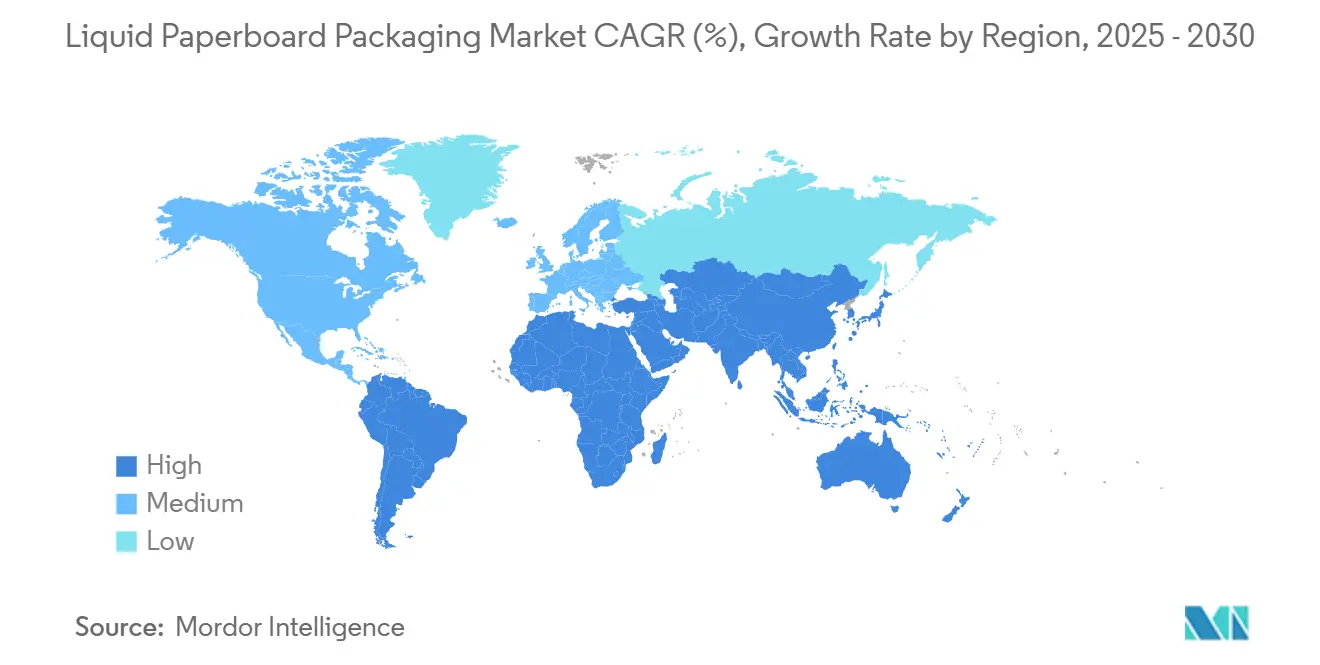

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkartonverpackungen von Mordor Intelligence

Die Marktgröße für Flüssigkartonverpackungen belief sich im Jahr 2025 auf 4,47 Millionen Tonnen und wird bis 2030 voraussichtlich 5,40 Millionen Tonnen erreichen, was einer CAGR von 3,87 % über den Prognosezeitraum entspricht. Die Entwicklung spiegelt die stetige Substitution von Hartkunststoffen durch faserbasierte Formate, den wachsenden Einfluss von Designvorschriften für die Recyclingfähigkeit und verstärkte Markeninvestitionen in Kartonbarriereinnnovationen wider, die den erneuerbaren Anteil erhöhen, ohne die Haltbarkeit zu beeinträchtigen. Die zunehmende Verbreitung des Online-Lebensmittelhandels in Verbindung mit dem Bestreben, die Getränkelogistik zu dekarbonisieren, lenkt das Volumen in Richtung kompakter, würfeleffizienter Kartonformate, die in automatisierte Fulfillment-Systeme passen. Gleichzeitig signalisieren Schulmilchprogramme in Schwellenländern, Durchbrüche bei biobasierten Barrieren in Europa und groß angelegte Umrüstungen von Papiermühlen flussaufwärts, dass der Markt für Flüssigkartonverpackungen noch erhebliches Potenzial für volumen- und wertgetriebene Gewinne bietet. Die Wettbewerbsintensität bleibt hoch, da drei multinationale Konvertergruppen Abfüllmaschinenplatzierungen sichern und damit erhebliche Wechselhürden für Markeninhaber schaffen. Allerdings eröffnen die Vorwärtsintegration von Papiermühlen und der Digitaldruck neue Wege zur Differenzierung. Insgesamt verlagert sich der Markt für Flüssigkartonverpackungen von einer compliance-getriebenen Akzeptanz hin zu einer leistungsgetriebenen Innovation, die Faserkartons als glaubwürdige Mainstream-Alternative zu Aluminiumfolie und mehrschichtigen Kunststoffsystemen positioniert.

Wichtigste Erkenntnisse des Berichts

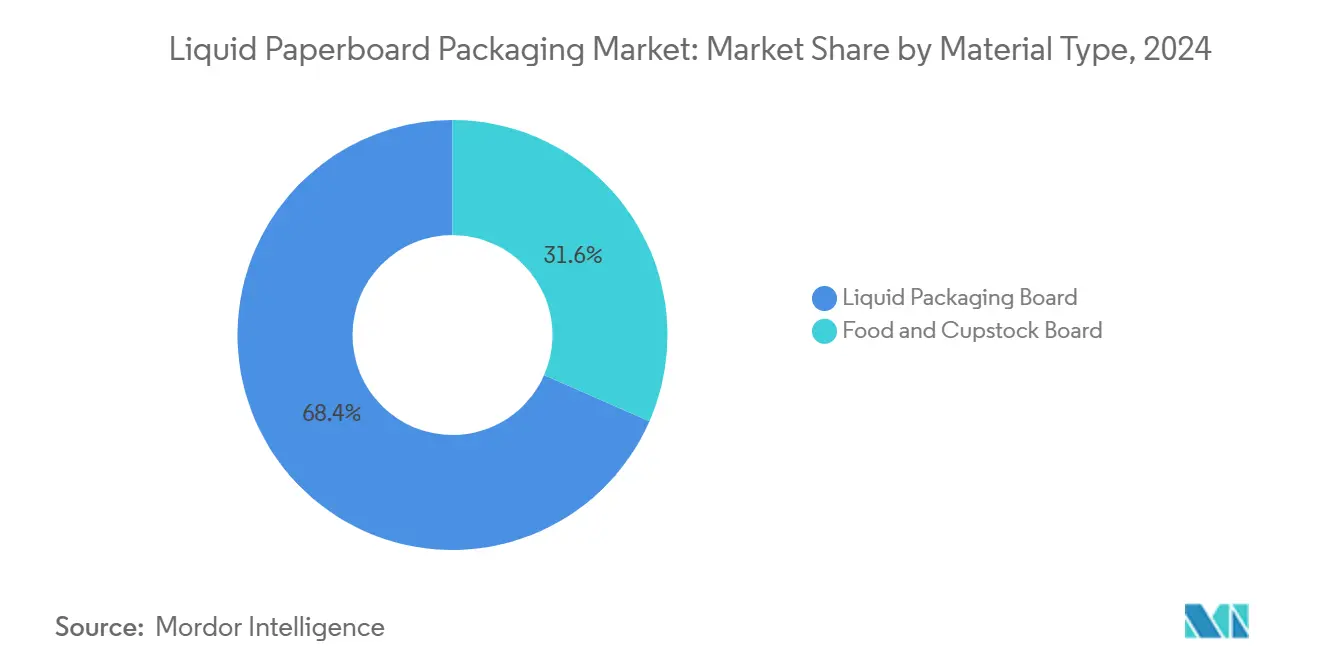

- Nach Materialtyp hielt Flüssigverpackungskarton im Jahr 2024 einen Volumenanteil von 68,43 % und expandiert bis 2030 mit einer CAGR von 4,64 %.

- Nach Kartontyp führten Giebeldachformate im Jahr 2024 mit einem Anteil von 61,64 %, während Formkartons bis 2030 voraussichtlich jährlich um 5,35 % wachsen werden.

- Nach Haltbarkeit erfassten Langzeithaltbarkeitskartons im Jahr 2024 74,75 % der Lieferungen und wachsen mit einer CAGR von 4,87 %.

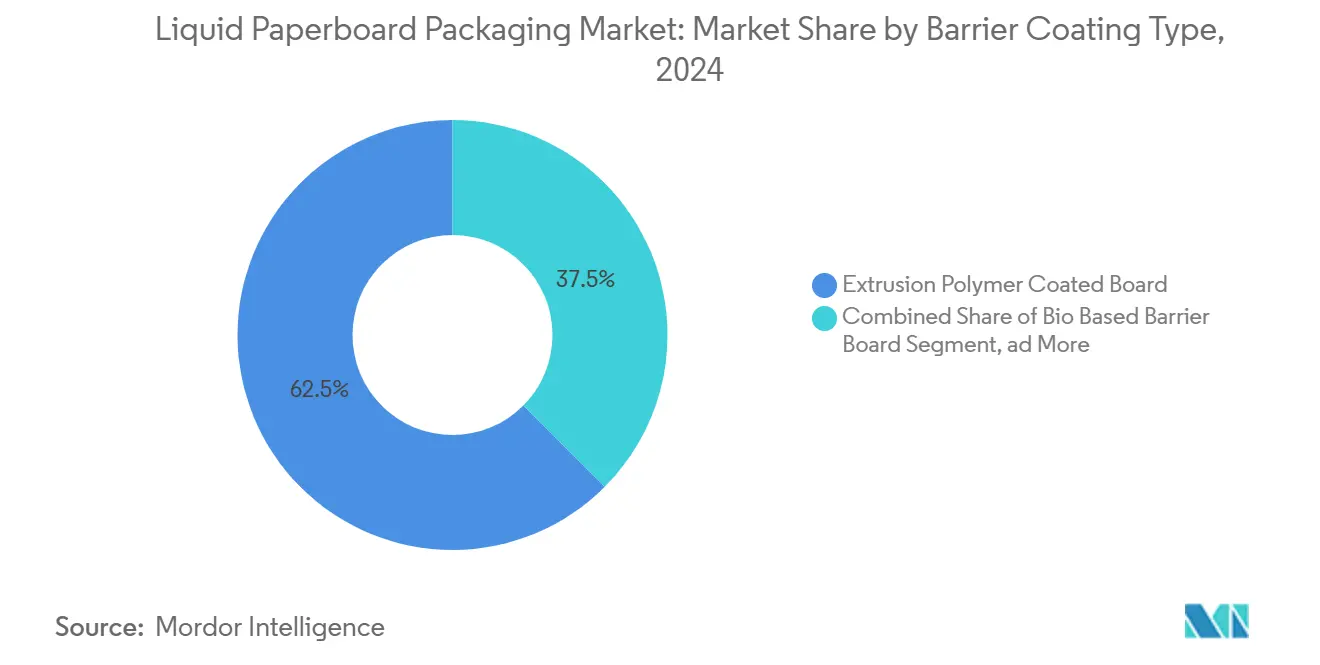

- Nach Barrierebeschichtung repräsentierte durch Extrusionspolymer beschichteter Karton im Jahr 2024 62,53 % der Nachfrage, während biobasierter Barrierekarten jährlich um 5,98 % steigt.

- Nach Endverwendungsanwendung hielten Getränke im Jahr 2024 67,42 % des Verbrauchs, aber Nahrungsergänzungsmittel führen das Feld mit einer CAGR von 6,01 % bis 2030 an.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit 40,32 % des Volumens, während die Region Naher Osten und Afrika mit einer CAGR von 6,21 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Flüssigkartonverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen und haltbaren Getränken | +1.2% | Global mit Schwerpunkt auf Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck hin zu nachhaltigen und recycelbaren Verpackungen | +1.5% | Europa und Nordamerika führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Ausweitung von Aseptikkartons bei pflanzenbasierten Milchalternativen | +0.8% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Schulmilch-Kartonprogramme | +0.6% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum des Online-Lebensmittelhandels fördert Kartons für unterwegs | +0.7% | Global mit hoher Akzeptanz in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Wasserzeichen für geschlossene Recyclingkreisläufe | +0.4% | Pilotprojekte in Europa und Nordamerika, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen und haltbaren Getränken

Rasante Urbanisierung und zeitintensive Lebensstile treiben die Nachfrage nach Umgebungstemperatur-tauglichen, trinkfertigen Produkten an, die keine Kühlung bis zur Öffnung erfordern. Funktionsgetränke, die im Jahr 2024 einen Wert von 766,69 Milliarden USD hatten, werden bis 2032 voraussichtlich über 1 Billion USD erreichen und jährlich um fast 6 % wachsen. Aseptikkartons entsprechen diesem Trend, da sie eine Haltbarkeit von sechs bis zwölf Monaten ohne Konservierungsstoffe erreichen, wodurch Kühlkettenkosten gesenkt und Vertriebskanäle auf Convenience-Stores, Fitnessstudios und Quick-Commerce-Hubs ausgeweitet werden. Die Tetra Recart-Lösung transportiert 20 % mehr Produkt pro Palette als Dosen und reduziert Frachtemmissionen, was den logistischen Vorteil von Kartons verdeutlicht. [1]Tetra Pak, "Papierbasierte Barrieretechnologie," TETRAPAK.COM Die wachsende Verbreitung von Proteinshakes mit einem Einzelhandelswert von 21,5 Milliarden USD im Jahr 2024 stärkt zusätzlich die Ausrichtung auf Kartons, die Hochfeststoffformulierungen tolerieren und gleichzeitig eine Premium-Positionierung mit Umweltbotschaft unterstützen.

Zunehmender Druck hin zu nachhaltigen und recycelbaren Verpackungen

Designvorschriften für die Recyclingfähigkeit konvergieren weltweit und drängen Markeninhaber dazu, schwer trennbare Mehrschichtlaminate auslaufen zu lassen. Die Europäische Union schreibt nun vor, dass alle auf dem Markt gebrachten Getränkekartons bis 2030 vollständig recycelbar sein müssen und Sammelziele von über 70 % erreichen. [2]Europäisches Parlament, "Verordnung über Verpackungen und Verpackungsabfälle," EUROPARL.EUROPA.EUKartonhersteller reagieren mit faserreichen Strukturen, die Aluminiumfolie durch papierbasierte Sauerstoffbarrieren ersetzen. Tetra Paks neue Barriere erhöht den erneuerbaren Anteil auf 80 % und reduziert den CO₂-Ausstoß um ein Drittel im Vergleich zu herkömmlichen Laminaten. Konverter übernehmen auch Forest Stewardship Council-zertifizierte Zellstoffbasis als Grunderwartung, wobei über 90 % der globalen Kartonkapazität nun durch rückverfolgbare Fasern gedeckt ist.[3]Forest Stewardship Council, "FSC-Zertifizierungsstandards," FSC.ORG Biobasierte Dispersionsbeschichtungen von Billerud, Stora Enso und Sappi helfen Kartons beim Übergang zu einem Monomaterialstatus, der es ihnen ermöglicht, in den regulären Papierrecyclingkreislauf einzutreten.

Ausweitung von Aseptikkartons bei pflanzenbasierten Milchalternativen

Pflanzenbasierte Milchmarken wechseln von gekühltem PET zu Umgebungstemperatur-tauglichen Kartons, um ihre Reichweite zu vergrößern und den Energieverbrauch im Einzelhandel zu senken. Die Einführung von Elopaks Pure-Pak durch die niederländische Genossenschaft Boermarke verlängert die Haltbarkeit auf neun Monate und erhöht den erneuerbaren Anteil auf 75 %. Der australische Anbieter Milkadamia exportierte Macadamia-Milch nach Asien in Tetra Prisma Aseptic-Kartons, die keine kontinuierliche Kühlung benötigen. Nuss- und Getreidegetränke profitieren am meisten, da die Ultrahochtemperaturbehandlung Enzyme neutralisiert, die Fehlaromen verursachen, während die Kartonoberfläche eine Fläche für hochauflösende Grafiken bietet, die Umweltversprechen unterstreichen. Der Wandel stärkt das Volumenwachstum im Markt für Flüssigkartonverpackungen, da Milchalternativen Preisparität mit herkömmlicher Milch erreichen.

Staatlich finanzierte Schulmilch-Kartonprogramme

Öffentliche Ernährungsprogramme verteilen weiterhin Milliarden von Einzelportionskartons an Schulkinder und sichern die Basisnachfrage in Schwellenländern. Tetra Pak berichtete, im Jahr 2024 9,2 Milliarden Packungen an 64 Millionen Kinder in 49 Ländern geliefert zu haben. Programme auf den Philippinen und in Uganda versorgten beispielsweise 1,837 Millionen bzw. 50.000 Begünstigte und unterstreichen die inklusive Reichweite von Aseptikkartons. Ähnliche Initiativen in Indien und Bangladesch verknüpfen Ernährungsziele mit der Stimulierung des Milchmarkts und sichern langfristige Volumenverpflichtungen für lokale Verarbeiter und Konverter. Da Gesundheitsministerien angereicherte Milch in Lehrpläne integrieren, erhalten Kartonhersteller ein vorhersehbares Basisvolumen, das kurzfristige Einzelhandelsschwankungen abpuffert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsdruck durch flexible Beutel und PET-Flaschen | -0.9% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei Zellstoff und Polymeren | -0.7% | Global mit Schwerpunkt auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unzureichende Recyclinginfrastruktur für Polyaluminium | -0.4% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Abkehr von Aluminiumfolienlagen erhöht Kosten | -0.3% | Europa und Nordamerika, Übertragungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsdruck durch flexible Beutel und PET-Flaschen

Flexible Beutel und PET-Flaschen machen etwa 40 % des Getränkeverpackungsvolumens aus und gewinnen durch niedrigere Stückkosten und etablierte Pfandrückgabenetzwerke Marktanteile. Beutel wachsen jährlich um 5,8 % und fördern Ausgussformate, die bei Eltern kleiner Kinder und Verbrauchern im ländlichen Raum Anklang finden. PET erreicht Sammelquoten von 80 % oder mehr in Ländern wie Deutschland, während das Kartonrecycling in vielen Regionen aufgrund von Verbundschichten, die die Fasergewinnung behindern, unter 50 % bleibt. Kartonhersteller reagieren mit aluminiumfreien Barrieren und flaschenförmigen Formaten, aber diese sind mit Kostenaufschlägen verbunden, die die Akzeptanz noch auf Premium-Produkte beschränken.

Rohstoffpreisvolatilität bei Zellstoff und Polymeren

Nordgebleichter Weichholz-Kraftzellstoff schwankte von 1.400 USD pro Tonne Anfang 2024 auf 1.100 USD pro Tonne im dritten Quartal und setzte Konverter unter Druck, die an Festpreisverträge gebunden sind. Polyethylenharz, das bis zu einem Viertel des Kartongewichts ausmachen kann, reagiert empfindlich auf Öl- und Gaspreisschwankungen und sorgt für weitere Unvorhersehbarkeit. Obwohl Stora Ensos EUR 1 Milliarde (1,13 Milliarden USD) teure Oulu-Linie jährlich 750.000 Tonnen Kartonkapazität hinzufügt, wird die Anlage vor 2027 keine volle Auslastung erreichen, was eine kurzfristige Versorgungslücke hinterlässt, die die Preise weiter in die Höhe treiben könnte. Vertikal integrierte Akteure mit eigenem Zellstoff genießen einen Puffer, während kleinere Konverter in Spitzenzeiten unter Betriebskapitalstress leiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Flüssigverpackungskarton erfasst das Kernvolumen im Aseptiksegment

Die Marktgröße für Flüssigkartonverpackungen im Bereich Flüssigverpackungskarton belief sich im Jahr 2024 auf 3,02 Millionen Tonnen, was 68,43 % des Gesamtvolumens entspricht, und dieses Substrat wird bis 2030 voraussichtlich mit einer CAGR von 4,64 % wachsen. Überlegene Steifigkeit, taintarmes Bleichen und doppelte Polyethylenbeschichtungen ermöglichen es Ultrahochtemperatur-Abfülllinien, Milch-, Saft- und pflanzenbasierte Getränke mit einer Haltbarkeit von sechs bis zwölf Monaten zu liefern. Stora Ensos digital optimierte Oulu-Linie veranschaulicht den Kapitalfluss, der diese Nachfrage verfolgt, und integriert Echtzeit-Faserorientierungskontrollen, die den Ertrag pro Tonne Zellstoff steigern.

Parallel dazu bedient Lebens- und Becherstockkarton Frischmilch- und Speiseeisanwendungen, die auf Kühlung angewiesen sind, aber sein langsameres Wachstum unterstreicht den defensiven Charakter kurzlebiger Formate im Markt für Flüssigkartonverpackungen. Markeninhaber experimentieren mit taktilen Lacken und holografischen Folien, um Milchdesserts zu premiumisieren, doch diese Veredelungen können den strukturellen Sog hin zu umgebungstemperaturstabilen Kartons nicht ausgleichen. Das Aufkommen wasserbasierter Dispersionsbeschichtungen wie Billeruds FibreForm signalisiert die nächste Welle, verbessert die Repulpierbarkeit und öffnet die Tür für Monomaterialansprüche, ohne die Sauerstoffbarriereleistung zu beeinträchtigen.

Nach Kartontyp: Formkartons beschleunigen die Markendifferenzierung

Im Jahr 2024 kontrollierten Giebeldachkartons 61,64 % des Marktanteils für Flüssigkartonverpackungen im Bereich Kartonformate, was auf installierte Hochgeschwindigkeitsmaschinen zurückzuführen ist, die 12.000 Einheiten pro Stunde produzieren können. Formkartons sind jedoch mit einer CAGR von 5,35 % der am schnellsten wachsende Stil und unterstreichen einen Wandel hin zu aufmerksamkeitsstarken Silhouetten, die Premium-Signale in überfüllten Regalen kommunizieren. Das Pure-Pak Sense-Design führt eine konturierte Taille und ein grifffreundliches Panel ein, das die Ergonomie für Verbraucher verbessert und gleichzeitig den wahrgenommenen Wert steigert.

Ziegelkartons bleiben für aseptische Milch und Säfte entscheidend, wo Paletteneffizienz entscheidend ist, doch der regulatorische Druck zur Entfernung von Folienlagen schränkt ihren Kostenvorteil allmählich ein. Werkzeuge für Formwerkzeuge kosten drei- bis sechsmal mehr als Standardwerkzeuge, aber die Preiselastizität bei pflanzenbasierten Getränken unterstützt die Wirtschaftlichkeit. Fortschritte im Digitaldruck ermöglichen Kleinserienläufe mit nahezu Offsetqualität, sodass regionale Marken Investitionen in Formkartons rechtfertigen können, ohne das Risiko veralteter Bestände einzugehen, was die Segmentdynamik im Markt für Flüssigkartonverpackungen stärkt.

Nach Haltbarkeit: Langzeitformate dominieren den Umgebungstemperaturvertrieb

Langzeithaltbarkeitskartons machten im Jahr 2024 74,75 % der Lieferungen aus und werden bis 2030 voraussichtlich mit einer CAGR von 4,87 % wachsen, angetrieben durch die Nachfrage nach trinkfertigen Proteinshakes und pflanzenbasierten Milchalternativen, die ohne Kühlung weltweit versandt werden können. Aseptische Maschinen sterilisieren sowohl das Produkt als auch die Verpackung, wodurch Logistikkosten und CO₂-Fußabdruck in Lieferketten ohne zuverlässige Kühlketten reduziert werden. Kurzzeithaltbarkeitskartons behalten ihre Relevanz in europäischen Frischmilchkanälen, aber eine Schrumpfung von 1–2 % pro Jahr deutet auf eine allmähliche Verlagerung hin zu Umgebungstemperaturprodukten in reifen Märkten hin.

Der Markt für Flüssigkartonverpackungen profitiert von der breiteren Einzelhandelspräsenz, die Langzeitformate erschließen, insbesondere im E-Commerce, wo wärmeoptimierte Fulfillment-Center Verpackungen bevorzugen, die Temperaturschwankungen bei Umgebungstemperatur tolerieren. Fallstudien wie Milkadamias Macadamia-Milch, die mit neunmonatiger Stabilität von Australien nach Japan verschifft wird, belegen, dass Langzeitkartons Exporteinnahmequellen für mittelgroße Marken erschließen, die sonst keine doppelten Lagerbestände verwalten könnten.

Nach Barrierebeschichtungstyp: Biobasierte Lösungen gewinnen an Bedeutung

Durch Extrusionspolymer beschichteter Karton macht im Markt für Flüssigkartonverpackungen noch immer 62,53 % des Barrierebeschichtungsvolumens aus und behauptet seine Führungsposition aufgrund seiner bekannten Verarbeitbarkeit und zuverlässigen Sauerstoffbarriereeigenschaften. Dennoch expandiert biobasierter Barrierekarten jährlich um 5,98 %, da Konverter sich an Designvorschriften für die Recyclingfähigkeit und Markenversprechen bezüglich fossilfreier Inhalte ausrichten. Dispersionsbeschichtungen reduzieren den Energieverbrauch im Vergleich zur Extrusion um bis zu 40 %, während Innovationen wie Stora Ensos CKB-Biopolymer Sauerstoffdurchlässigkeitsraten unter 8 cc/m²/Tag erreichen, was für eine sechsmonatige Saftstabilität ausreicht.

Dispersionslösungen erzielen erste Erfolge in Frischmilchlinien, wo die Barriereanforderungen geringer und die Recyclingeinfachheit vorrangig sind. Die Kosten bleiben ein Hindernis, aber europäische Gebühren für erweiterte Herstellerverantwortung, die nicht recycelbare Strukturen bestrafen, beginnen die Gesamtlieferkosten zugunsten biobasierter Beschichtungen zu verschieben und erweitern die Adressierbarkeit im Markt für Flüssigkartonverpackungen.

Nach Endverwendungsanwendung: Nahrungsergänzungsmittel eilen voraus

Getränke machten im Jahr 2024 67,42 % der Endverbrauchsnachfrage aus, aber Nahrungsergänzungsmittel waren die am schnellsten wachsende Anwendung mit einer CAGR von 6,01 %, was globale Trends bei protein-, kollagen- und vitaminangereicherten Getränken widerspiegelt. Kartons eignen sich für proteinreiche Formulierungen, die in Heißabfüll-PET denaturieren können, und bieten gleichzeitig eine nachhaltige Positionierung, die bei gesundheitsbewussten Verbrauchern Anklang findet. Tetra Recarts Retortierbarkeit und Stapelbarkeit demonstrieren klare Frachtvorteile – einen um 35 % niedrigeren CO₂-Fußabdruck im Vergleich zu Standbeuteln – und unterstützen grenzüberschreitende Lieferungen, bei denen die Haltbarkeit mehrere Wochen umfassen muss.

Lebensmittelgrundnahrungsmittel wie Suppen und Saucen wandern ebenfalls in Kartons, um von Lagerclub- und E-Commerce-Kanälen zu profitieren, die Würfeleffizienz belohnen. Haushaltsreinigungsflüssigkeiten bleiben eine Nische, gewinnen aber an Interesse, da Einzelhändler Nachfüll- und Rückgabemodelle erproben, was zukünftige Optionalität für die Flüssigkartonverpackungsbranche andeutet, wenn sie die Endverwendungsrisiken diversifizieren möchte.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2024 einen Anteil von 40,32 % am Volumen des Marktes für Flüssigkartonverpackungen, gestützt durch große Schulmilchprogramme in China, Indien und Japan, die zusammen jährlich Milliarden von Einzelportionskartons verbrauchen. Der steigende Konsum der oberen Mittelschicht in chinesischen Städten der zweiten Reihe in Verbindung mit der Akzeptanz von Milchalternativen bei laktoseintoleranten Erwachsenen treibt strukturelles Wachstum an. Indiens PM POSHAN-Initiative versorgte allein in Chandigarh 100.000 Kinder mit 130-Milliliter-Aseptikpackungen im Jahr 2024 und verdeutlicht die Rolle der öffentlichen Beschaffung bei der Sicherung einer Basislast für lokale Konverter.

Europa und Nordamerika bleiben Innovationstestbetten, auch wenn das Volumenwachstum auf niedrige einstellige Werte verlangsamt. Die Recyclingfähigkeitsrichtlinie der Europäischen Union verpflichtet Konverter, die Entwicklung aluminiumfreier Barrieren zu beschleunigen und in digitale Wasserzeichentests zu investieren, die eine hochpräzise Sortierung versprechen. In Nordamerika wird die Schließung einer kanadischen Kartonpapiermühle im Jahr 2026 voraussichtlich etwa 30 % der inländischen Faltkartonkapazität beseitigen, was die Importabhängigkeit erhöhen und die Preissensitivität für regionale Abfüller verstärken dürfte. Der E-Commerce-Lebensmittelhandel, der bis 2026 voraussichtlich 40 % des Ketteneinzelhandels ausmachen wird, verändert die Kartonabmessungen hin zu schlankeren Formaten, die den Versandwürfel optimieren.

Der Nahe Osten und Afrika ist mit einer CAGR von 6,21 % die am schnellsten wachsende Zone, angetrieben durch höheres verfügbares Einkommen in den Golfstaaten und staatlich geförderte Ernährungsinitiativen in Kenia, Nigeria und Südafrika. Pilotprogramme zur Rückgewinnung, wie Nestlés MILO CARETON in Thailand, das 89 Tonnen Kartons über wasserzeichengestützte Verkaufsautomaten sammelte, liefern Blaupausen für afrikanische Städte, die ein skalierbares Recycling ohne hohe Kapitalinvestitionen anstreben. Lateinamerika zeigt parallele Dynamik, da öffentliche Milchverträge mit dem Wachstum von Eigenmarken-Säften konvergieren und die globale Expansionsgeschichte des Marktes für Flüssigkartonverpackungen abrunden.

Wettbewerbslandschaft

Die Flüssigkartonverpackungsbranche weist eine mäßige Fragmentierung auf. Tetra Pak, SIG Combibloc und Elopak dominieren die Abfüllmaschineninstallationen und schaffen proprietäre Ökosysteme, die den Verbrauchsmaterialverkauf an Geräteleasing knüpfen. Der Wechsel einer einzelnen Aseptiklinie kann über 5 Millionen USD kosten, was die Anbieterbindung stärkt und die Preissetzungsmacht untermauert. Papiermühlengruppen wie Stora Enso integrieren sich vorwärts, wie die EUR 1 Milliarde teure Oulu-Umrüstung zeigt, die digitale Zwillingssteuerungen integriert und gemeinsam gebrandete Umweltnarrative verfolgt.

Die Konsolidierung unter Kartonwerken verändert auch die Käufermacht. Die Fusion von Smurfit Kappa und WestRock im Juli 2024 schuf einen Umsatzriesen von 31 Milliarden USD, der 62 Papiermühlen und mehr als 500 Konvertierungsstandorte umfasst, und erschloss ein Synergiepotenzial von 400 Millionen USD sowie eine globale Beschaffungsskala, die in der Faserverpackung bisher unerreicht war. Kleinere Konverter differenzieren sich durch Formkartonkompetenz, Digitaldruck und aluminiumfreie Barrieren und schaffen Nischen, in denen agile Investitionsausgaben und schnellere Produkteinführungszyklen die Skalenvorteile der Marktführer ausgleichen.

Technologische Disruptoren treiben Ziele für geschlossene Kreisläufe voran. Digitale Wasserzeichen, koordiniert durch das HolyGrail 2.0-Projekt, beweisen eine nahezu perfekte Identifizierung von Mehrschichtkartons auf Sortierbändern und kündigen regionsweite Einführungen an, die die Kartonrecyclingquoten über 70 % heben könnten. Parallel dazu zeigen Laborstudien, dass lösungsmittelbasierte Faser-Polymer-Trennverfahren eine vollständige Materialrückgewinnung erreichen, was, wenn es kommerzialisiert wird, die wichtigste Recyclingkritik an Verbundkartons entkräften würde. Insgesamt halten diese Innovationen den Wettbewerbswandel aufrecht und stärken die Vorwärtsdynamik des Marktes für Flüssigkartonverpackungen.

Marktführer für Flüssigkartonverpackungen

Tetra Pak International S.A.

International Paper Company

Amcor plc

Smurfit WestRock

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Stora Enso nahm die Produktion an seiner EUR 1 Milliarde (1,13 Milliarden USD) teuren Oulu-Verbraucherkartonlinie in Finnland auf und fügte 750.000 Tonnen jährliche Flüssigverpackungskartonkapazität hinzu, mit einer angestrebten vollen Auslastung bis 2027.

- Oktober 2024: Elopak führte Pure-Pak eSense ein, einen Giebeldachkarton mit eingebetteten NFC- und QR-Codes für die Echtzeit-Verbraucherkommunikation.

- September 2024: Tetra Pak debütierte Tetra Evero Aseptic, einen Formkarton, der Aluminiumfolie entfernt und den Materialeinsatz um 10 % gegenüber Standard-Ziegelkartons reduziert.

- August 2024: Billerud erhielt die EN 13432-Zertifizierung für seine FibreForm-wasserbasierte Barriere, die eine industrielle Kompostierbarkeit innerhalb von 12 Wochen ermöglicht.

Umfang des globalen Berichts über den Markt für Flüssigkartonverpackungen

Der Markt für Flüssigkartonverpackungen umfasst die Produktion und Verwendung von Kartonmaterialien, die speziell für Flüssigverpackungsanwendungen entwickelt wurden. Diese Materialien sind so konzipiert, dass sie Haltbarkeit, Barriereschutz und Nachhaltigkeit bieten und Branchen wie Getränke, Lebensmittel, Nahrungsergänzungsmittel und Körperpflege bedienen.

Der Bericht über den Markt für Flüssigkartonverpackungen ist segmentiert nach Materialtyp (Flüssigverpackungskarton, Lebens- und Becherstockkarton), Kartontyp (Giebeldachkartons, Ziegelkartons, Formkartons), Haltbarkeit (Langzeithaltbarkeitskartons, Kurzzeithaltbarkeitskartons), Barrierebeschichtungstyp (durch Extrusionspolymer beschichteter Karton, Dispersionsbeschichteter Karton, Biobasierter Barrierekarten), Endverwendungsanwendung (Getränke, Lebensmittel, Nahrungsergänzungsmittel, Haushalt und Körperpflege, Sonstige Endverwendungsanwendungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Millionen Tonnen) angegeben.

| Flüssigverpackungskarton |

| Lebens- und Becherstockkarton |

| Giebeldachkartons |

| Ziegelkartons |

| Formkartons |

| Langzeithaltbarkeitskartons |

| Kurzzeithaltbarkeitskartons |

| Durch Extrusionspolymer beschichteter Karton |

| Dispersionsbeschichteter Karton |

| Biobasierter Barrierekarten |

| Getränke |

| Lebensmittel |

| Nahrungsergänzungsmittel |

| Haushalt und Körperpflege |

| Sonstige Endverwendungsanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Materialtyp | Flüssigverpackungskarton | ||

| Lebens- und Becherstockkarton | |||

| Nach Kartontyp | Giebeldachkartons | ||

| Ziegelkartons | |||

| Formkartons | |||

| Nach Haltbarkeit | Langzeithaltbarkeitskartons | ||

| Kurzzeithaltbarkeitskartons | |||

| Nach Barrierebeschichtungstyp | Durch Extrusionspolymer beschichteter Karton | ||

| Dispersionsbeschichteter Karton | |||

| Biobasierter Barrierekarten | |||

| Nach Endverwendungsanwendung | Getränke | ||

| Lebensmittel | |||

| Nahrungsergänzungsmittel | |||

| Haushalt und Körperpflege | |||

| Sonstige Endverwendungsanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen für Flüssigkartonverpackungen im Jahr 2030?

Es wird erwartet, dass der Markt für Flüssigkartonverpackungen bis 2030 5,40 Millionen Tonnen erreicht und von 2025 an mit einer CAGR von 3,87 % wächst.

Welcher Kartontyp wächst am schnellsten?

Formkartons wachsen mit einer CAGR von 5,35 %, da Markeninhaber differenzierte Silhouetten für Premium-Getränke anstreben.

Warum gewinnen biobasierte Barrieren bei Getränkekartons an Bedeutung?

Sie eliminieren Aluminiumfolie und reduzieren den Polyethyleneinsatz, sodass Kartons europäische Recyclingfähigkeitsvorschriften erfüllen und gleichzeitig den CO₂-Fußabdruck reduzieren können.

Welche Region führt heute die Kartonnachfrage an?

Asien-Pazifik hält knapp über 40 % des globalen Volumens, angetrieben durch hohen Milchkonsum und Schulmilchprogramme.

Wie schneiden Kartons im Vergleich zu Dosen und Glas in der Logistikeffizienz ab?

Aseptikkartons wie Tetra Recart transportieren 20 % mehr Produkt pro Palette als Dosen und 50 % mehr als Glas, was Frachtkosten und Emissionen reduziert.

Was treibt die Akzeptanz von Kartons bei Nahrungsergänzungsmitteln an?

Protein- und angereicherte Getränke bevorzugen Kartons für den Umgebungstemperaturvertrieb, niedrigere CO₂-Profile und ein Premium-Markenimage mit Umweltfokus.

Seite zuletzt aktualisiert am: