Größe und Marktanteil des indischen Marktes für Papier- und Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

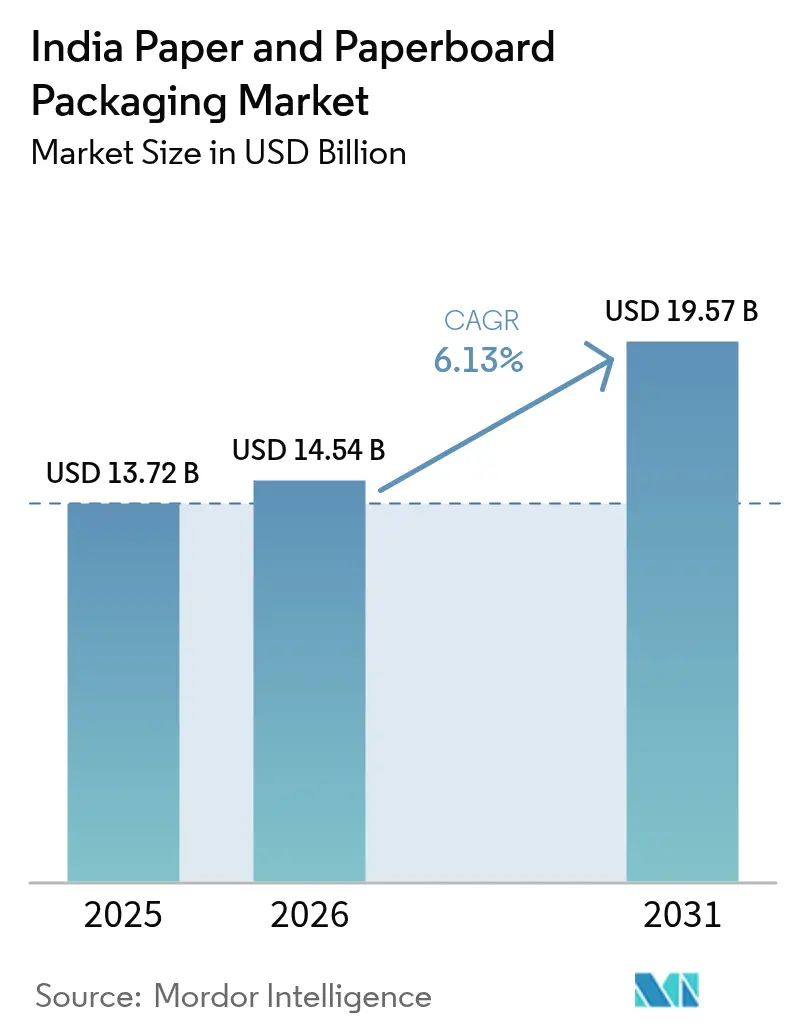

| Marktgröße im Basisjahr (2025) | 13.72 Milliarden US-Dollar |

| Marktgröße (2026) | 14.54 Milliarden US-Dollar |

| Marktgröße (2031) | 19.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Papier- und Kartonverpackungen von Mordor Intelligence

Die Größe des indischen Marktes für Papier- und Kartonverpackungen soll von 13,72 Milliarden USD im Jahr 2025 auf 14,54 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 19,57 Milliarden USD erreichen, bei einer CAGR von 6,13 % über den Zeitraum 2026–2031. Ein landesweites Verbot ausgewählter Einwegkunststoffe, eine rasch steigende E-Commerce-Durchdringung und Rekordinvestitionen in die Zellstoffgewinnung aus Agrarrückständen sind zu den tragenden Säulen dieser Entwicklung geworden. Auftragsprofile fragmentieren sich, da Quick-Commerce-Plattformen maßgeschneiderte Wellpapp-Versandkartons bevorzugen, während Lebensmittel- und Getränkemarken auf QR-Code-fähige Monomaterial-Verpackungen umsteigen, die die Prüfungen im Rahmen der erweiterten Herstellerverantwortung vereinfachen. Integrierte Werke mit eigenem Zellstoff und Biomasseenergie vergrößern ihren Kostenvorteil gegenüber Verarbeitern, die auf volatiles importiertes Altpapier angewiesen sind. Gleichzeitig ermöglichen automatisierte Flexodruck- und Digitaldruckanlagen agilen Verarbeitern, lukrative Kurzaufträge in der Kosmetik- und Pharmaindustrie zu gewinnen, trotz höherer Rohstoffkosten.

Wichtigste Erkenntnisse des Berichts

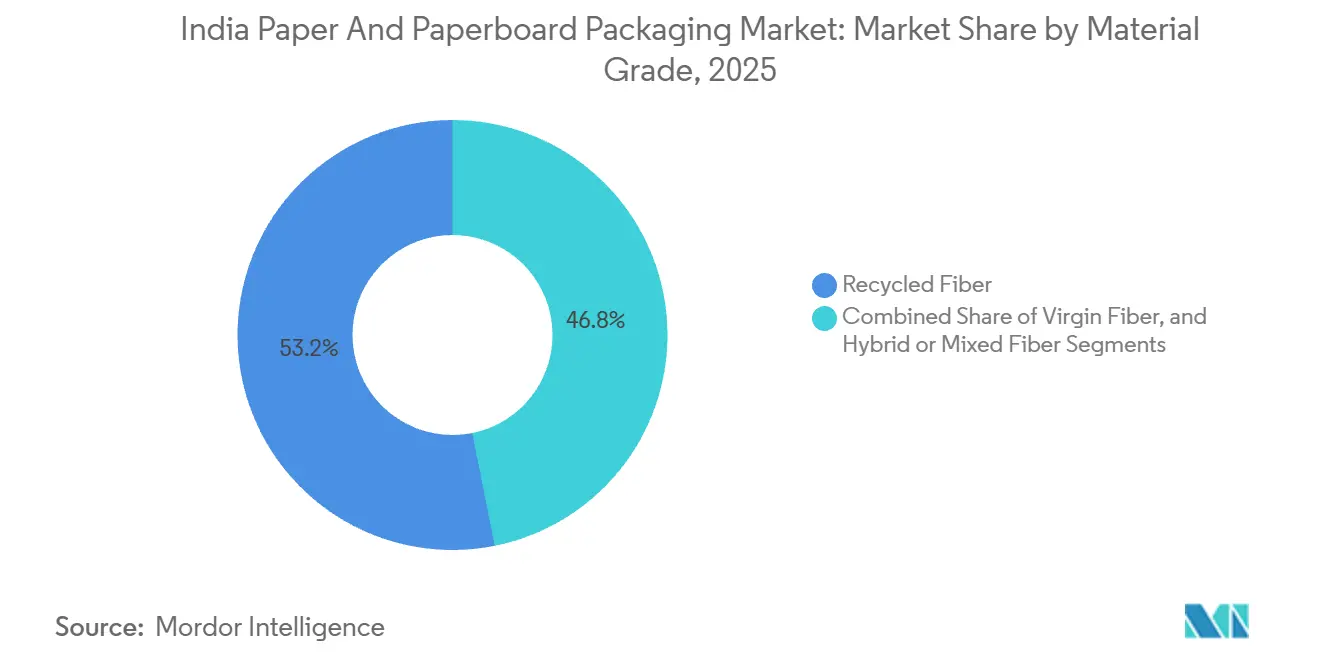

- Nach Materialklasse führten Recyclingfasern mit einem Marktanteil von 53,16 % am indischen Markt für Papier- und Kartonverpackungen im Jahr 2025, während Hybrid- oder Mischfasern bis 2031 die schnellste CAGR von 7,14 % erzielen sollen.

- Nach Produkttyp entfiel auf Wellpappverpackungen ein Anteil von 48,24 % an der Marktgröße des indischen Marktes für Papier- und Kartonverpackungen im Jahr 2025, während Flüssigkeitskartons bis 2031 mit einer CAGR von 7,63 % wachsen sollen.

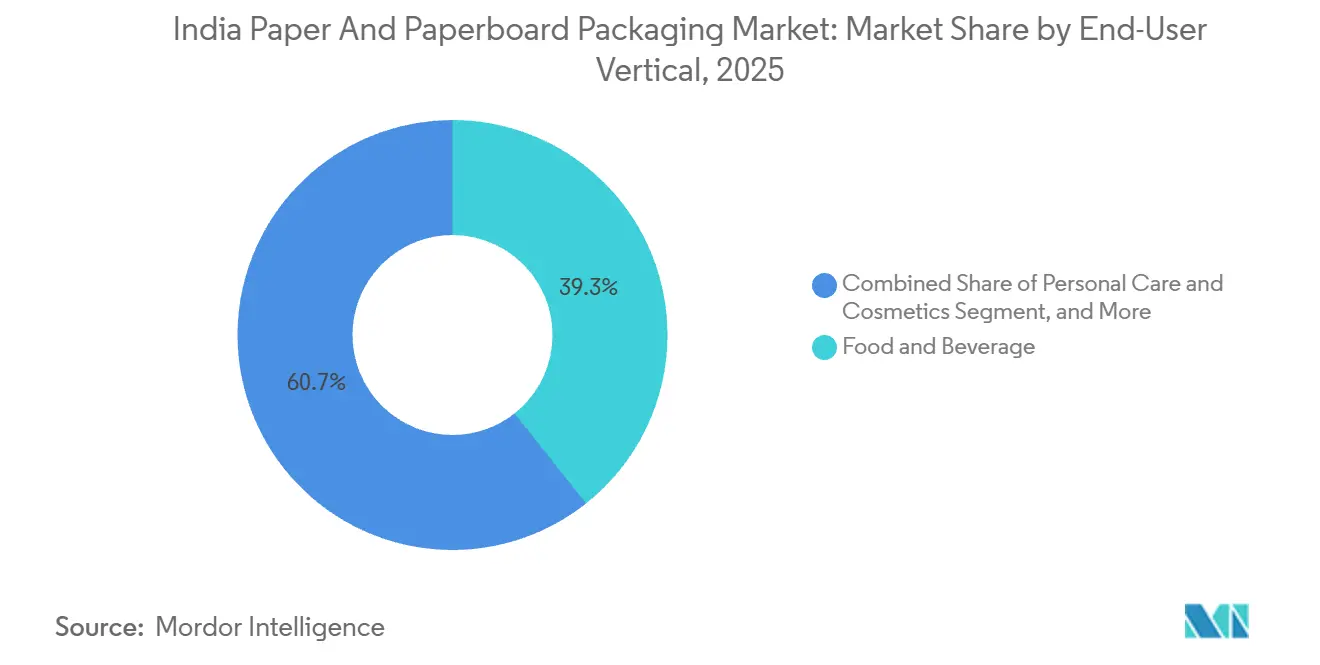

- Nach Endverbraucherbranche hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 39,34 %, während Körperpflege und Kosmetik im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird.

- Nach Verpackungsformat repräsentierte die Sekundärverpackung im Jahr 2025 einen Anteil von 45,24 % an der Marktgröße des indischen Marktes für Papier- und Kartonverpackungen und soll im gleichen Zeitraum mit einer CAGR von 7,85 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Papier- und Kartonverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Wellpappverpackungen im E-Commerce | +1.8% | National, mit Konzentration in Metropol-Dunkellagerclustern und Quick-Commerce-Hubs in Städten der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Lebensmittelmarken auf recycelbare Monomaterial-Verpackungen | +1.3% | National, angeführt von FMCG-Großunternehmen in Maharashtra, Tamil Nadu, Gujarat | Mittelfristig (2–4 Jahre) |

| Staatliches Verbot von Einwegkunststoffen | +1.1% | National, mit strengerer Durchsetzung in Delhi, Karnataka, Maharashtra | Mittelfristig (2–4 Jahre) |

| Entstehung regionaler Quick-Commerce-Hubs | +0.9% | Städte der zweiten und dritten Kategorie, darunter Jaipur, Lucknow, Coimbatore, Indore | Kurzfristig (≤ 2 Jahre) |

| Investitionen in automatisierten Hochgeschwindigkeits-Flexodruck | +0.6% | National, konzentriert in Verarbeiterclustern in Gujarat, Tamil Nadu, Haryana | Langfristig (≥ 4 Jahre) |

| Erweiterung der Zellstoffkapazitäten aus Agrarrückständen | +0.5% | Punjab, Haryana, Uttar Pradesh (Weizenstroh); Maharashtra, Karnataka (Bagasse) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Wellpappverpackungen im E-Commerce

Die Auftrags-zu-Versand-Zyklen im Quick-Commerce haben sich von Stunden auf Minuten verkürzt, was Verarbeiter in der Nähe von Fulfillment-Hubs dazu zwingt, vormontierten Versandkartons jederzeit bereitzuhalten. Die durchschnittliche Anzahl von Einheiten pro Sendung liegt nun näher an einer SKU als an den drei bis fünf, die in früheren E-Retail-Modellen üblich waren, was die Wellpappnachfrage pro ausgegebenem Rupie effektiv vervielfacht. Städte der zweiten Kategorie wie Jaipur, Lucknow, Coimbatore und Indore wachsen am schnellsten, da Dunkellagerbetreiber dort niedrigere Immobilienkosten sichern und regionale Verarbeiter dazu veranlassen, in Rotationsstanzmaschinen und Längsschneider-Rillmaschinen zu investieren. Die Gewichtsoptimierung zur Reduzierung überschüssigen Füllmaterials ist zu einem wichtigen Kostenhebel für Plattformen geworden, die monatlich Millionen von Mikrobestellungen versenden. Der daraus resultierende Boom bei Mikrowellenpappen, die bei geringerem Flächengewicht Druckfestigkeit bieten, verleiht dem indischen Markt für Papier- und Kartonverpackungen neuen Schwung.

Umstieg von Lebensmittelmarken auf recycelbare Monomaterial-Verpackungen

Die Vorschriften zur erweiterten Herstellerverantwortung schreiben ab Juli 2025 eine QR-Code-Rückverfolgbarkeit vor, was Markeninhaber dazu veranlasst, Verpackungen auf ein einziges Substrat umzugestalten.[1]Ministerium für Umwelt, Wald und Klimawandel, „Änderungsregeln zur Verwaltung von Kunststoffabfällen 2024”, moef.gov.in Kartonhersteller reagierten mit barrierebeschichtetem Karton, der Öl, Feuchtigkeit und Sauerstoff standhält, ohne auf mehrschichtige Kunststofflaminierungen angewiesen zu sein. Obwohl diese Substrate 8–12 % mehr kosten als Polyethylenbeutel, nehmen führende Konsumgüterunternehmen den Aufpreis in Kauf, um Bußgelder wegen Nichteinhaltung und Reputationsrisiken zu vermeiden. Einzelhändler bevorzugen nun matte Kartons, die Nachhaltigkeitsnachweise präsentieren, eine Entwicklung, die den Druckwert pro Verpackung steigert. Große Verarbeiter, die mehrjährige Liefervereinbarungen sichern, können daher weitere Automatisierungen rechtfertigen und ihren Wettbewerbsvorteil ausbauen.

Staatliches Verbot von Einwegkunststoffen

Das Verbot von 19 Einwegkunststoffartikeln hat Papier als Standardersatz für Tragetaschen, Besteck und Lebensmittelservicegeschirr positioniert.[2]Presseinformationsbüro, „Durchsetzung des Verbots von Einwegkunststoffen”, pib.gov.in Bundesstaaten mit gut besetzten Inspektionsteams wie Delhi und Karnataka haben den Großteil der bis 2024 verzeichneten Bußgelder in Höhe von 198 Millionen INR eingetrieben und damit die Dringlichkeit der Einhaltung verstärkt. Die Nachfrage nach Kraftpapiertüten für Lebensmittelgeschäfte und Formfaserschalen, die vor dem Verbot vernachlässigbar war, stieg im modernen Einzelhandel stark an. Werke rüsten ihre Zellstoffchemie auf, um strengere Migrationsgrenzen für Schwermetalle in lebensmittelkontaktgeeigneten Qualitäten zu erfüllen. Während illegale Kunststoffströme im informellen Einzelhandel fortbestehen, festigt die regulatorische Richtung einen dauerhaften Nachfrageboden für faserbasierte Lösungen.

Entstehung regionaler Quick-Commerce-Hubs

Plattformen wie Blinkit und Zepto haben Mikro-Fulfillment-Center in Jaipur, Lucknow, Coimbatore und Indore eröffnet, die jeweils 2.000–3.000 SKUs bevorraten und 15-Minuten-Lieferfenster versprechen. Diese Hubs benötigen maßgeschneiderte Versandkartons, die die Regaldichte optimieren, was Verarbeiter dazu veranlasst, Flexodrucklinien innerhalb von 50 km von Dunkellagern anzusiedeln. Eine lokalisierte Versorgung beseitigt bundesstaatenübergreifende Frachtsverzögerungen und gewährleistet taggleiche Nachschubverpflichtungen. Langlebige Sekundärverpackungen, die mehrere Rücklogistikzyklen überstehen, gewinnen an Beliebtheit und steigern die Nachfrage nach Karton mit hoher Berstfestigkeit. Zusammen schaffen diese Trends neue Gewinnpools für agile Verarbeiter in aufstrebenden Konsumzentren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem Altpapier | -0.8% | National, akut in Küstenstaaten mit Hafenzugang (Gujarat, Maharashtra, Tamil Nadu) | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Energiekostensteigerung bei Containerkarton | -0.7% | National, am stärksten in Bundesstaaten mit kohleabhängigen Stromnetzen (Chhattisgarh, Odisha, Jharkhand) | Mittelfristig (2–4 Jahre) |

| Verzögerte GST-Erstattungen für KMU-Verarbeiter | -0.4% | National, betrifft überproportional KMU in Gujarat, Haryana, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Digitale Substitution bei Rechnungsstellung und Verlagswesen | -0.3% | National, konzentriert in städtischen Zentren mit hoher Akzeptanz digitaler Zahlungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem Altpapier

Indien importierte im Geschäftsjahr 2023–24 rund 1,5 Millionen Tonnen Altpapier, doch die inländische Sammeleffizienz liegt weiterhin unter 30 %.[3]Ministerium für Handel und Industrie, „Altpapier-Importdaten Geschäftsjahr 2023–24”, commerce.gov.in Die Ballenpreise schwankten 2024 um 20–30 %, nachdem Chinas National-Sword-Politik Lieferungen umleitete und Recyclingkartonwerke dazu zwang, zwischen Marge und Volumen abzuwägen. Eigenständige Verarbeiter, die an Jahrespreisverträge gebunden sind, widerstehen der Kostenweitergabe und drücken damit die Rentabilität der Werke. Einige Hersteller mischen Zellstoff aus Agrarrückständen bei, doch Weizenstrohfasern weisen nicht die Zugfestigkeit auf, die für schwere Liner erforderlich ist. Bis die organisierte Sammlung skaliert, wird die Volatilität die Wirtschaftlichkeit von Recyclingfasern weiterhin untergraben.

Anhaltende Energiekostensteigerung bei Containerkarton

Thermische Kohle- und Netzstromtarife stiegen 2024 in ganz Indien um 10–15 %, wodurch Energie bei Werken ohne Eigenstromerzeugung auf bis zu 20 % der Kartonproduktionskosten anstieg. Integrierte Akteure wie ITC und JK Paper installierten Biomasse-Kraft-Wärme-Kopplungsanlagen, die Agrarrückstände oder Schwarzlauge verbrennen und sie so teilweise vor Schwankungen bei fossilen Brennstoffen schützen. Eigenständige Verarbeiter, die fertigen Karton kaufen, können sich nicht absichern und scheiden daher aus margenschwachen SKUs aus oder konsolidieren sich mit stärkeren Wettbewerbern. Die anhaltende Inflation verringert den traditionellen Preisunterschied zwischen Recycling- und Jungfaserqualitäten und verändert subtil die Substratentscheidungen. Der Energiekostendruck fungiert daher gleichzeitig als Konsolidierungskatalysator innerhalb des Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialklasse: Hybridfasermischungen gewinnen an Dynamik

Recyclingfasern kontrollierten im Jahr 2025 einen Marktanteil von 53,16 % am indischen Markt für Papier- und Kartonverpackungen, doch Hybridqualitäten sollen bis 2031 eine CAGR von 7,14 % erzielen und damit alle anderen Materialoptionen übertreffen. Diese Mischungen kombinieren Zellstoff aus Agrarrückständen mit Recyclingfurnish und bieten Druckfestigkeit, während sie Recyclinganteilskriterien erfüllen. Die Generaldirektion für Handelsschutzmaßnahmen begann 2024 mit der Untersuchung subventionierter Jungfaserimporte aus Chile und China, was inländisch bezogene Hybride attraktiver macht. Die Volatilität bei importiertem Altpapier treibt Werke weiter dazu an, Rohstoffe aus Agrarrückständen wie Weizenstroh und Bagasse zu sichern und Kostenkurven zu stabilisieren. Politische Anreize, die die Reduzierung von Stoppelverbrennung und Kreislaufwirtschaftsziele belohnen, verstärken den Übergang zu Hybridkarton.

Die Hybridadoption kommt auch Verarbeitern zugute: Karton läuft sauber auf Hochgeschwindigkeitswellpappmaschinen und nimmt wasserbasierte Tinten ohne zusätzlichen Primer auf, was Ausfallzeiten reduziert. Markeninhaber präsentieren Recyclinganteilslogos prominent und verbessern so die Wahrnehmung im Regal, ohne die Druckfestigkeit von Kartons zu beeinträchtigen. Integrierte Werke mit sowohl Zellstoff- als auch Verarbeitungsanlagen verteidigen daher ihre Margen auch in Abschwungphasen. Kleinere Unternehmen können weiterhin teilnehmen, indem sie vorgeschnittene Hybridbögen kaufen, obwohl ihre Kostenbasis höher bleibt als die vertikal integrierter Wettbewerber. Insgesamt fördern Hybridqualitäten sowohl Nachhaltigkeitsbotschaften als auch Leistung und sichern ihren Platz im Wachstumsmix des indischen Marktes für Papier- und Kartonverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flüssigkeitskartons profitieren vom Molkereiaufschwung

Wellpappverpackungen dominierten im Jahr 2025 mit einem Anteil von 48,24 % die Marktgröße des indischen Marktes für Papier- und Kartonverpackungen, doch Flüssigkeitskartons sind bis 2031 auf die schnellste CAGR von 7,63 % ausgerichtet. Weniger als 10 % der indischen Milchproduktion erreicht Verbraucher in verpackter Form, was einen enormen Spielraum für aseptische Kartons lässt, die eine Lagerung bei Umgebungstemperatur ermöglichen. SIG Combiblocs Werk in Ahmedabad mit einem Investitionsvolumen von 96 Millionen USD kann 4 Milliarden Verpackungen pro Jahr produzieren und gewährleistet so die lokale Versorgung für Genossenschaften, die ihre Distribution modernisieren. Molkereiprozessoren in Städten der zweiten Kategorie schätzen haltbare Verpackungen, die Kühlkettenkosten umgehen, was den Marktzugang erweitert und Verderb reduziert.

Über Milchprodukte hinaus übernehmen fruchtbasierte Getränke und aromatisierte Milch Kartonformate, um sich von PET-Flaschen abzuheben. Faltschachteln bleiben in der Pharma- und Süßwarenindustrie relevant, da Fälschungsschutzmerkmale wie holografische Folien problemlos auf Kartonsubstrat aufgebracht werden können. Papiertüten profitieren weiterhin von Verboten dünner Kunststoffe im Lebensmitteleinzelhandel, obwohl wiederverwendbare Vliesstoffoptionen ihre Durchdringung verlangsamen. Starre Schachteln erfassen trotz einer Nischenvolumenbasis Premiummargen bei Smartphones und Luxuszubehör. Insgesamt festigt dieses diversifizierte Nachfrageprofil Flüssigkeitskartons und verwandte Kartonformate als strukturelle Wachstumssäulen.

Nach Endverbraucherbranche: Körperpflege führt die Premiumisierung an

Lebensmittel und Getränke hielten im Jahr 2025 einen Marktanteil von 39,34 % am indischen Markt für Papier- und Kartonverpackungen, doch Körperpflege und Kosmetik soll im Zeitraum 2026–2031 mit einer CAGR von 8,12 % wachsen. Ein inländischer Körperpflegesektor im Wert von 28 Milliarden USD produzierte 2024 186,6 Milliarden Verpackungseinheiten und bevorzugt Kartons mit matter Oberfläche, Soft-Touch-Lacken und Folienprägung. Markeninhaber lokalisieren Designs für Feste, was häufige Umrüstungen erfordert, die Verarbeiter mit servoangetriebenen Druckmaschinen begünstigt. Inline gedruckte QR-Code-Authentifizierung unterstützt zudem Direktverbraucher-Engagement-Kampagnen.

Gesundheitswesen und Pharmazeutika verlangen manipulationssichere Verschlüsse und Serialisierung, was die Komplexität erhöht und den Umsatz pro Einheit für Faltschachtellieferanten steigert. Elektronik erfordert Mikrowellpapp-Einlagen und Formfaserdämpfung, um Transportschäden zu reduzieren und den Einsatz von leichtem, aber hochfestem Karton zu erweitern. Industrie- und Automobilteile werden in schweren Behältern versandt, obwohl das Wachstum dort den breiteren Fertigungszyklen folgt. Während Grundnahrungsmittel das Volumen verankern, treiben Premium-Körperpflege und regulierte Pharmazeutika das Wertwachstum für Verarbeiter voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Sekundärverpackungen optimieren die Auftragsabwicklung

Sekundärverpackungen repräsentierten im Jahr 2025 einen Anteil von 45,24 % am indischen Markt für Papier- und Kartonverpackungen und sollen bis 2031 mit einer CAGR von 7,85 % wachsen. Omnichannel-Einzelhändler standardisieren Versandkartongrößen, damit automatisierte Sortierer gemischte SKU-Bestellungen ohne Unterbrechungen bearbeiten können. Quick-Commerce-Dunkelläger unter 372 m² setzen auf Faltkartons, die sich in Sekunden aufklappen lassen und flach gestapelt werden können, wenn sie leer sind, um den begrenzten Gangplatz zu schonen. Maßgeschneiderte Versandkartons reduzieren zudem Füllmaterial, senken Frachtkosten und verbessern Öko-Bewertungen auf Einzelhändler-Dashboards.

Primärverpackungen kommunizieren weiterhin Markenidentität und erfüllen Barriereleistungsanforderungen, wobei beschichtete Kartons mehrschichtige Kunststoffe bei Snacks und Impulskäufen ersetzen. Tertiärverpackungen wie Palettenfolien bleiben weitgehend standardisiert, doch bevorstehende QR-Code-Vorschriften fördern eine begrenzte Nachfrage nach datareichen Außenverpackungen. Verarbeiter, die Inline-Digitaldrucker installieren, können Chargenebene-Codes ohne zusätzliche Handhabungsschritte einbetten und damit Serviceprämien erzielen. Da sich Fulfillment-Modelle weiterentwickeln, bleibt die Innovation im Sekundärformat entscheidend für Effizienzgewinne in der gesamten Lieferkette.

Geografische Analyse

Westliche und südliche Küstenstaaten dominieren die Faserzuflüsse, da die Häfen in Mundra, Kandla, JNPT und Chennai nahezu das gesamte importierte Altpapier abwickeln. Gujarat und Tamil Nadu beherbergen daher Indiens dichteste Verarbeitungscluster und beliefern FMCG-Fabriken innerhalb von 150 km von den Hafentoren. Integrierte Werke in Maharashtra nutzen die Nähe zu Markenhauptsitzen in Mumbai und Pune und verkürzen so die Design-to-Market-Zyklen für neue SKUs.

Punjab, Haryana und Uttar Pradesh liefern reichlich Weizenstroh und Reisschalen, die von neuen Zellstofflinien aus Agrarrückständen verbraucht werden. Dies steht im Einklang mit den Bemühungen, Stoppelverbrennung zu reduzieren und Fasersicherheit zu gewährleisten. Binnenstaaten ohne Hafenzugang wie Chhattisgarh und Madhya Pradesh wechseln zu agrarrückstandsbasierten Furnishen, um volatile Ballenpreise zu vermeiden, und schaffen damit einen nord-zentralen Zellstoffkorridor, der dem traditionellen Westküstenschwerpunkt entgegenwirkt.

Die Bereitschaft zur Einhaltung der QR-Code-Rückverfolgbarkeit variiert stark. Städtische Bezirke wie Pune und Surat erproben bereits digitale Verbindungen zwischen Verpackungschargen und Recyclerbelegen, während viele ländliche Gebiete noch grundlegende Sammlungsnetzwerke aufbauen. Verarbeiter, die in Metropolen als Erstmover agieren, erlangen den Status bevorzugter Lieferanten für multinationale Marken, doch Standorte der dritten Kategorie bieten Greenfield-Potenzial für Akteure, die bereit sind, fragmentierte Logistik in Kauf zu nehmen, und gewährleisten so die geografische Diversifizierung des indischen Marktes für Papier- und Kartonverpackungen.

Wettbewerbslandschaft

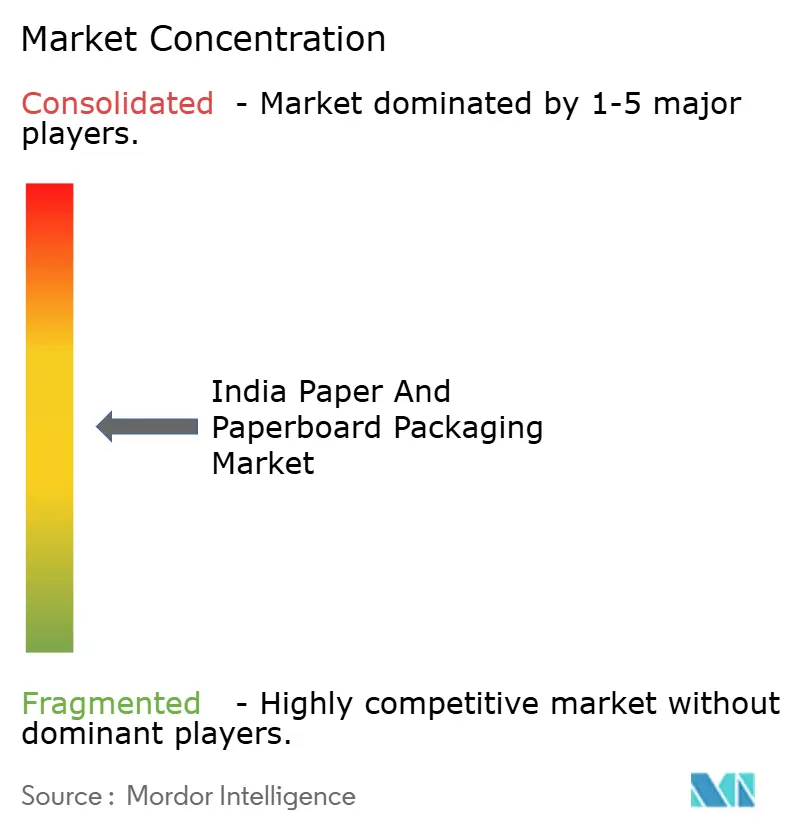

Der indische Markt für Papier- und Kartonverpackungen weist eine moderate Fragmentierung auf. ITC Limited und JK Paper Limited betreiben integrierte Zellstoff-zu-Karton-Ketten, die ihre Margen gegen Faser- und Energieschocks absichern, die Verarbeiter belasten, die Karton auf dem Spotmarkt kaufen. Smurfit WestRock verbindet importiertes Design-Know-how mit lokalisierten Maßschneiderungsdienstleistungen für Quick-Commerce-Kunden und stärkt damit sein Wertversprechen über die reine Wellpapplieferung hinaus.

Automatisierung ist ein zentrales Wettbewerbsfeld. TCPL Packaging und Parksons Packaging haben jeweils mehrfarbige Flexodrucklinien mit Inline-Folierung installiert, die Umrüstzeiten drastisch reduzieren und eine rentable Ausführung von Kosmetikaufträgen unter 10.000 Einheiten ermöglichen. Nachhaltigkeitszertifizierungen wie Forest-Stewardship-Council-Siegel und ISO-22000-Lebensmittelsicherheitssysteme beeinflussen nun Ausschreibungsvergaben und ermöglichen es zertifizierten Lieferanten, Aufschläge von 5–8 % zu erzielen.

Die Kosteninflation treibt die Konsolidierung voran, wobei mehrere KMU-Verarbeiter nach strukturierten Verkaufsgesprächen eingetreten sind, nachdem Energie- und Altpapierpreisanstiege die Bruttomargen im Jahr 2024 aufgezehrt haben. Größere Gruppen konzentrieren sich auf ergänzende Akquisitionen, die territoriale Abdeckung oder spezialisierte Beschichtungen hinzufügen. Dies deutet darauf hin, dass sich die Marktmacht konzentrieren wird, auch wenn die Gesamtnachfrage zunimmt, und prägt damit die künftige Wettbewerbsfähigkeit des indischen Marktes für Papier- und Kartonverpackungen.

Marktführer im indischen Markt für Papier- und Kartonverpackungen

Tetra-Pak India Private Limited

Oji India Packaging Private Limited

ITC Limited – Paperboards and Specialty Papers Division

Huhtamaki India Limited

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: SIG Combiblocs aseptisches Kartonwerk in Ahmedabad erreichte nach einer Investition von 90 Millionen EUR (96 Millionen USD) die volle Kapazität von 4 Milliarden Verpackungen.

- Oktober 2025: JK Paper Limited startete ein gebleichtes chemi-thermomechanisches Zellstoffwerk in Songadh, Gujarat, für 78 Millionen USD und fügte 75.000 Tonnen Hochhelligkeit-Zellstoff hinzu.

- August 2025: TCPL Packaging Limited erhielt die ISO-22000-Zertifizierung für seine lebensmittelkontaktgeeignete Kartonlinie in Gujarat.

- Juni 2025: Parksons Packaging Limited nahm eine siebenfarben-Flexodruckmaschine mit Inline-Folierung und Prägung in Haryana in Betrieb.

Berichtsumfang des indischen Marktes für Papier- und Kartonverpackungen

Die Studie verfolgt die Nachfrage nach Papier- und Kartonverpackungsprodukten wie Faltschachteln, Wellpappkartons und anderen, die häufig für die Verpackung von Lebensmitteln und Getränken wie Säften, Milch und Getreide verwendet werden. Es gibt zahlreiche Qualitäten von Kartonverpackungen. Karton ist das am häufigsten verwendete Material für die Herstellung von Behältern wie Faltschachteln. Zur Herstellung von Papier aus Karton sind Zellstoffgewinnung, optionales Bleichen, Mahlen, Blattbildung, Trocknen, Kalandrieren und Aufwickeln erforderlich.

Der Bericht über den indischen Markt für Papier- und Kartonverpackungen ist segmentiert nach Materialklasse (Jungfasern, Recyclingfasern sowie Hybrid- oder Mischfasern), Produkttyp (Faltschachteln, Wellpappverpackungen, Flüssigkeitskartons, Papiertüten und -säcke, starre Schachteln und sonstige Produkttypen), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Industrie und Automobil sowie sonstige Endverbraucherbranchen) und Verpackungsformat (Primärverpackung, Sekundärverpackung und Tertiärverpackung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfasern |

| Recyclingfasern |

| Hybrid- oder Mischfasern |

| Faltschachteln |

| Wellpappverpackungen |

| Flüssigkeitskartons |

| Papiertüten und -säcke |

| Starre Schachteln |

| Sonstige Produkttypen |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Industrie und Automobil |

| Sonstige Endverbraucherbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Nach Materialklasse | Jungfasern |

| Recyclingfasern | |

| Hybrid- oder Mischfasern | |

| Nach Produkttyp | Faltschachteln |

| Wellpappverpackungen | |

| Flüssigkeitskartons | |

| Papiertüten und -säcke | |

| Starre Schachteln | |

| Sonstige Produkttypen | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Industrie und Automobil | |

| Sonstige Endverbraucherbranchen | |

| Nach Verpackungsformat | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Papier- und Kartonverpackungen im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 14,54 Milliarden USD und soll bis 2031 einen Wert von 19,57 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Flüssigkeitskartons sollen mit einer CAGR von 7,63 % wachsen, da Molkereiprozessoren Umgebungsverpackungen übernehmen.

Warum gewinnen Hybridfaserkartons an Beliebtheit?

Sie mischen Jungfaser-Zellstoff aus Agrarrückständen mit Recyclingfurnish, liefern die erforderliche Festigkeit und erfüllen gleichzeitig Recyclinganteilsvorschriften sowie Antidumpingzölle.

Was treibt die Nachfrage nach Sekundärverpackungen an?

Omnichannel- und Quick-Commerce-Fulfillment-Center standardisieren Versandkartongrößen für die automatisierte Sortierung und treiben Sekundärverpackungen auf eine CAGR von 7,85 %.

Wie wirkt sich das Verbot von Einwegkunststoffen auf Papierverpackungen aus?

Das Verbot positioniert Papier als Standardersatz für Tragetaschen und Servicegeschirr und erschließt neue Volumina für Kraftpapiertüten und Formfaserschalen.

Seite zuletzt aktualisiert am: