Marktgröße und Marktanteil der Beschichteten Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

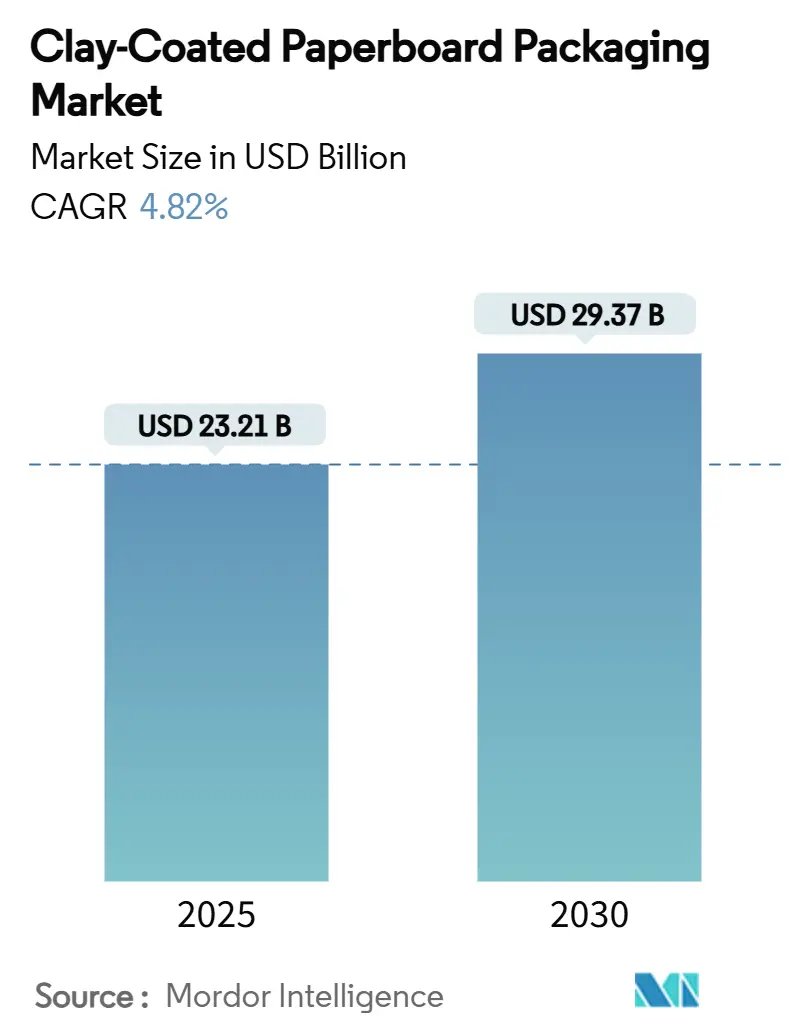

| Marktgröße (2025) | 23.21 Milliarden US-Dollar |

| Marktgröße (2030) | 29.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.82% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Beschichtete Kartonverpackungen von Mordor Intelligence

Die Marktgröße für Beschichtete Kartonverpackungen beläuft sich im Jahr 2025 auf 23,21 Milliarden USD und wird bis 2030 voraussichtlich auf 29,37 Milliarden USD ansteigen, was einer CAGR von 4,82 % über den Zeitraum entspricht. Verschärfte Beschränkungen für Einwegkunststoffe, der rasche Ausstieg aus PFAS-Beschichtungen und langfristige Markenverpflichtungen zu Faserlösungen sorgen dafür, dass der Markt für Beschichtete Kartonverpackungen auf einem klaren Expansionskurs bleibt. Unternehmensinvestitionen in PFAS-freie Barrierebeschichtungen in Verbindung mit der Verbraucherpräferenz für kunststofffreie Formate steigern die Konversionsvolumina sowohl bei Recycling- als auch bei Primärfaserqualitäten. Die Kapazitätsrationalisierung unter globalen integrierten Produzenten verschärft das Angebot in reifen Regionen und erhöht die Preissetzungsmacht für Papierfabriken, die regulatorische Konformität garantieren können. Gleichzeitig stützt die Direktlieferung an Verbraucher, bei der mehrfarbige Wellpappversandkartons dominieren, die inkrementelle Nachfrage nach hochdruckfähigen Linern – ein Merkmal, das Beschichtete Kartonverpackungen besser liefern als unbeschichtete Alternativen. Zusammen stärken diese Kräfte die Rolle des Marktes für Beschichtete Kartonverpackungen als Wegbereiter des Übergangs zur Kreislaufwirtschaft.

Wichtigste Erkenntnisse des Berichts

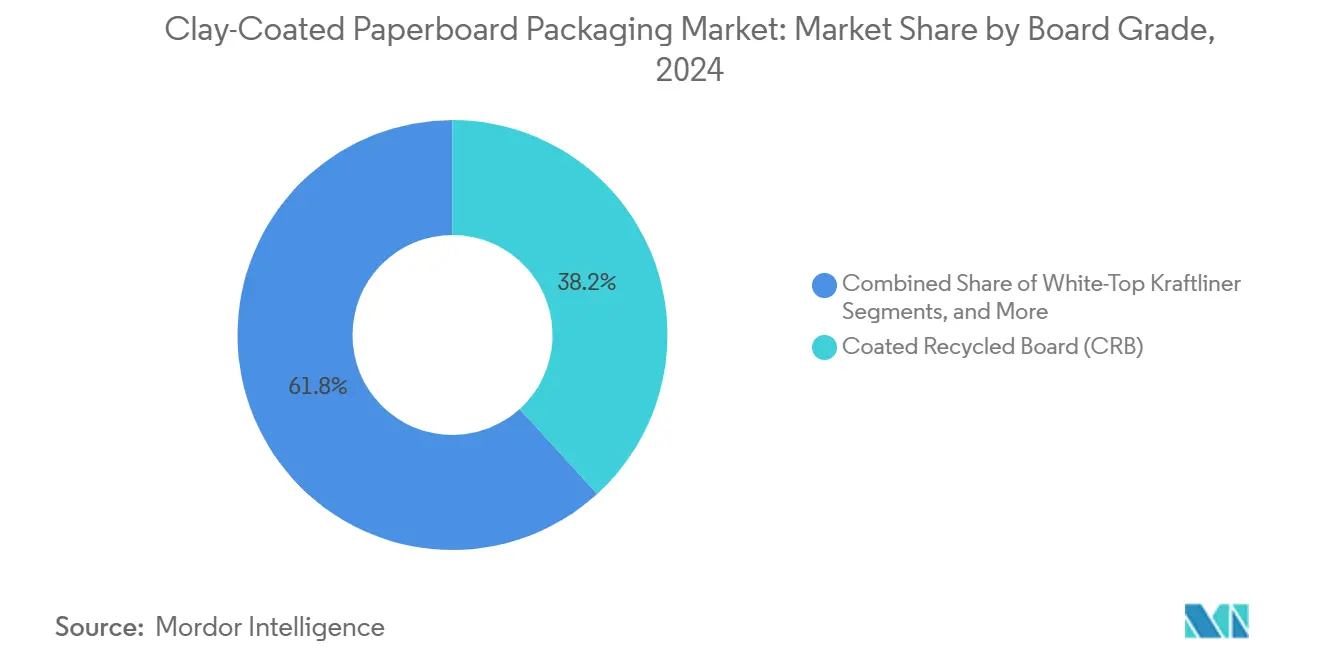

- Nach Kartonsorte entfiel auf Coated Recycled Board im Jahr 2024 ein Marktanteil von 38,24 % am Markt für Beschichtete Kartonverpackungen.

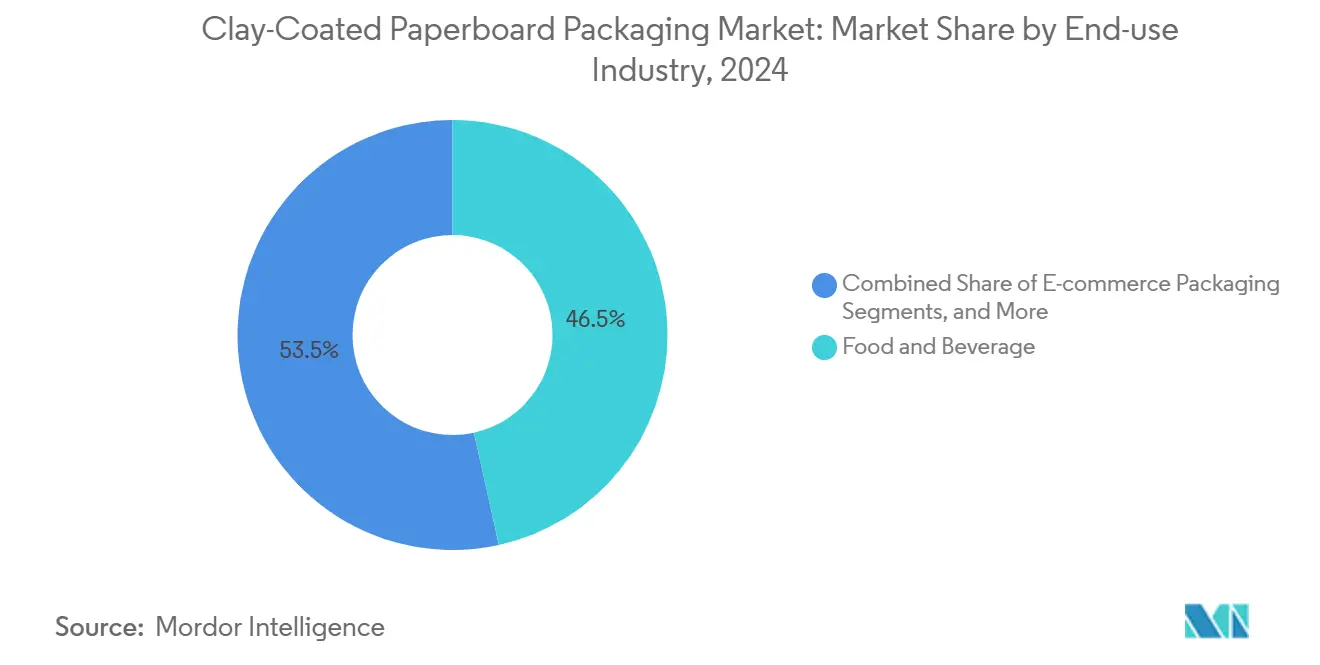

- Nach Endverbrauchsbranche wird die Marktgröße für Beschichtete Kartonverpackungen im Segment E-Commerce-Verpackungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,80 % wachsen.

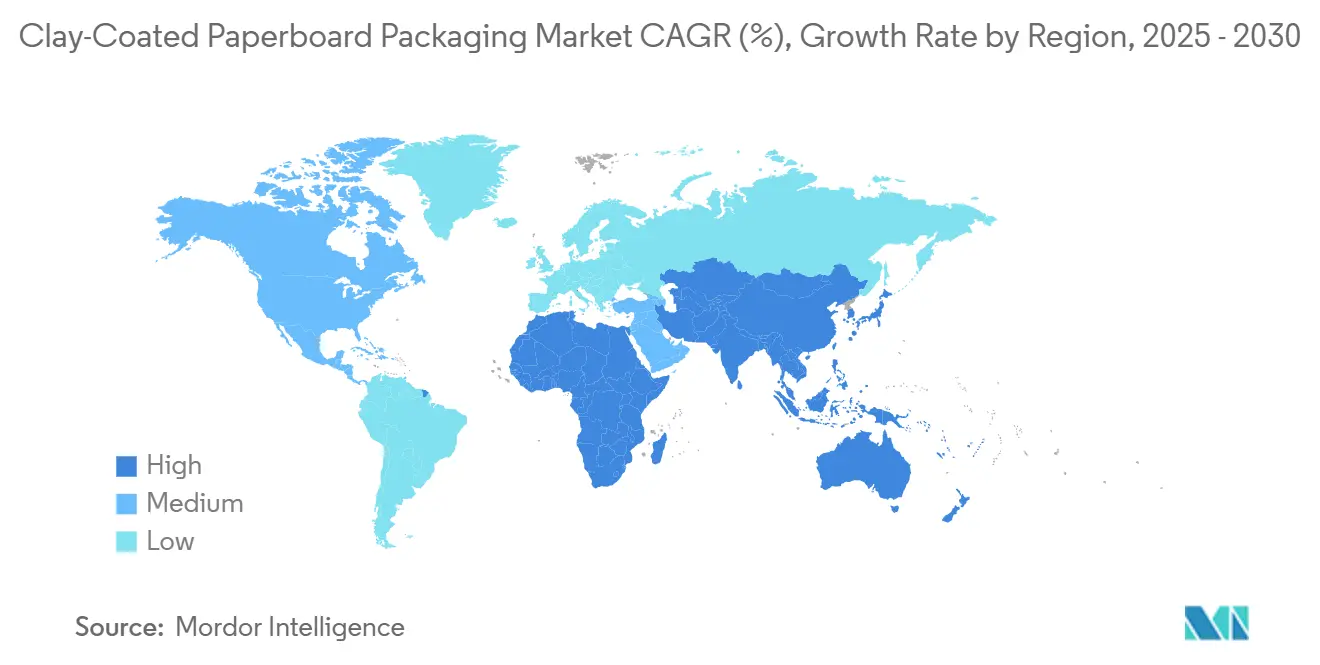

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 41,21 % am Markt für Beschichtete Kartonverpackungen.

Globale Trends und Erkenntnisse zum Markt für Beschichtete Kartonverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach kunststofffreien Einwegprodukten für die Gastronomie | +1.2% | Global (EU und Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Verpflichtungen der Markeninhaber zu faserbasierter Einzelhandelsverpackung | +0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| E-Commerce-Verlagerung fördert mehrfarbige Wellpappversandkartons | +0.8% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gewichtsreduzierung durch hochsteife Beschichtete Kartonqualitäten | +0.6% | Globale Zentren | Mittelfristig (2–4 Jahre) |

| Papierfabriken rüsten auf PFAS-freie Barrierebeschichtungen um | +0.5% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommende integrierte asiatische Kapazitätserweiterungen | +0.4% | Asiatisch-pazifischer Kernraum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kunststofffreien Einwegprodukten für die Gastronomie

Gastronomiebetreiber geben fluorierte Fettbarrieren rasch auf, nachdem die EU-PFAS-Obergrenze von 25 ppb und Kaliforniens Grenzwert von 100 ppm in einem engen Konformitätsfenster zusammentrafen.[1]RRMA, "EU-Verpackungsgesetz soll bis 2026 strenge PFAS-Beschränkungen für Lebensmittelverpackungen einführen," rrma-global.org Da die US-amerikanische Lebensmittel- und Arzneimittelbehörde bis Juni 2025 35 historische Lebensmittelkontaktmeldungen zurückzog, erhielt der Markt für Beschichtete Kartonverpackungen einen starken Nachfrageschub zugunsten von Fasersubstraten, die die Vorschriften für den direkten Lebensmittelkontakt erfüllen. Verarbeiter, die in mineral- und biopolymerbasierte Barrierebeschichtungen investiert haben, erzielen nun Premiumpreise, da Schnellrestaurantketten beeilen, Lieferanten zu qualifizieren. Die Volumenverlagerung von extrudierten Polyethylenfolien und PFAS-haltigen Folien ist bereits in Pilotprogrammen von Schnellrestaurants in Europa sichtbar, was Materialverschiebungen vor dem EU-Durchsetzungsdatum im August 2026 verstärkt. Infolgedessen verzeichnen Hersteller, die Doppelklingen-Beschichtungsanlagen mit wasserbasierten Dispersionen betreiben können, eine höhere Auslastung der Papierfabriken und stärkere Auftragsbestände als Wettbewerber, die an veralteten Wachs- oder Fluorchemikaliensystemen festhalten.

Verpflichtungen der Markeninhaber zu faserbasierter Einzelhandelsverpackung

Führende Konsumgüterunternehmen haben Ziele für recycelbare Kartonverpackungen in Beschaffungs-Scorecards verankert, die bis 2030 reichen. Graphic Packaging erzielte 2023 einen Umsatz von 200 Millionen USD aus diesen nachhaltigen Formaten, was die kommerzielle Tiefe dieser Pipeline bestätigt. Beschaffungsteams legen nun Mindestschwellen für Recyclingmaterialanteile, FSC-Zertifizierung und Recyclingfähigkeit am Straßenrand fest und lenken stetige Aufträge an Papierfabriken, deren Beschichtete Kartonqualitäten jedes Kriterium erfüllen. Für Produzenten bedeuten diese mehrjährigen Verpflichtungen vorhersehbare Grundlastvolumina, die Zellstoff- und Energiepreisschwankungen abmildern und die Anlagenauslastungsraten über Konjunkturzyklen hinweg stabilisieren.

E-Commerce-Verlagerung fördert mehrfarbige Wellpappversandkartons

Die strukturelle Verlagerung hin zu Direktvertriebskanälen hat die Ästhetik des Auspackens zu einem Markendifferenzierungshebel gemacht und die Nachfrage nach bedruckbaren weißen Linern und gefleckten weißen Oberseiten gesteigert. Packaging Corporation of America meldete für das erste Quartal 2025 eine Rekordproduktion von Wellpappkarton von 1,25 Millionen Tonnen – ein Beleg für anhaltende E-Commerce-Ströme trotz makroökonomischer Gegenwind. Beschichtete Liner übertreffen unbeschichtetes Kraftpapier bei Litho-Kaschierung und Digitaldruckanwendungen und ermöglichen eine reichere Farbsättigung und präzise Registergenauigkeit. Da Versandkartons gleichzeitig als Marketingflächen dienen, zahlen Markenmanager Aufpreise für hochsteife weiße Oberflächen, die Paketnetzwerke ohne Kratzer überstehen. Folglich gewinnt der Markt für Beschichtete Kartonverpackungen inkrementelle Tonnage von herkömmlichen braunen Qualitäten und festigt seinen Wachstumsvorsprung im Pakethandel.

Gewichtsreduzierung durch hochsteife Beschichtete Kartonqualitäten

Papierfabriken entwickeln kaolinreiche Beschichtungen und mehrlagige Konstruktionen, die die Biegesteifigkeit bei geringeren Flächengewichten erhalten, den Faserverbrauch und die Frachtkosten senken. Billerud erwartet, dass sein Effizienzprogramm das EBITDA im Jahr 2025 um 1,5 Milliarden SEK (143 Millionen USD) steigern wird, wobei die Gewichtsreduzierung als entscheidender Hebel genannt wird. Stora Ensos Oulu-Umbau wird Hochgeschwindigkeitsbeschichtungsanlagen widmen, um Steifigkeits-Gewichts-Verhältnisse zu optimieren, sobald die Hochlaufphase 2027 abgeschlossen ist. Die Reduzierung der Materialstärke senkt direkt die Treibhausgasintensität pro Verpackung und setzt gleichzeitig Kapazitäten der Papierfabrik für mehr verkaufsfähige Rollen frei, was die Kosten- und Nachhaltigkeitsargumente für Verarbeiter stärkt, die Gesamtbetriebskostensenkungen anstreben.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile OCC- und Primärfaserpreise belasten die Margen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der Kennzeichnung der Recyclingfähigkeit | -0.4% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Hochglanz-Beschichtungslinien | -0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch polymerbeschichtete Tiefkühlkostkartons | -0.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile OCC- und Primärfaserpreise belasten die Margen

Engpässe bei Recyclingfasern und erhöhte Energiekosten haben die Wirtschaftlichkeit der Papierfabriken destabilisiert. Sonoco reagierte im März 2025 mit einer Listenpreiserhöhung von 60 EUR pro Tonne in ganz Europa und verwies auf knappes OCC-Angebot in Verbindung mit hohen Gaspreisen. Der Umsatzrückgang von Graphic Packaging im Jahr 2024 auf 8,8 Milliarden USD verdeutlicht, wie Inputinflation den Umsatz selbst dann drückt, wenn die Volumina stabil bleiben. Während langfristige Verträge dazu beitragen, einen Teil der Last auf nachgelagerte Stufen zu übertragen, bleibt der Margendruck das wichtigste kurzfristige Hemmnis für den Markt für Beschichtete Kartonverpackungen, da Papierfabriken volatile Recyclingströme und Frischzellstoffspitzen bewältigen müssen.

Regulatorische Unsicherheit bei der Kennzeichnung der Recyclingfähigkeit

Konvergierende, aber inkonsistente Definitionen von „weitgehend recycelbar” schaffen Konformitätsreibung für multinationale Verarbeiter. Die EU-Verordnung über Verpackungen und Verpackungsabfälle legt ein Recyclingfähigkeitsmandat für 2030 fest, verfeinert jedoch weiterhin die Testprotokolle für recyclinggerechtes Design, was Kapitalentscheidungen für neue Beschichtungslinien verzögert. Australiens Entwurf eines Systems legt Mindest-PCR-Schwellenwerte von 60 % ab dem ersten Jahr fest, ohne Zertifizierungsstellen zu finalisieren, was parallele Komplexität hinzufügt. Bis harmonisierte Standards entstehen, sichern sich Produzenten ab, indem sie Substrate überentwickeln, um mehrere regionale Hürden zu bestehen, was die Formulierungskosten erhöht und die Innovationsvorlaufzeiten im Markt für Beschichtete Kartonverpackungen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartonsorte: Dominanz von CRB spiegelt Nachhaltigkeitsprioritäten wider

Die dem Coated Recycled Board zuzurechnende Marktgröße für Beschichtete Kartonverpackungen war 2024 die größte und erzielte einen Umsatzanteil von 38,24 % aufgrund der Stärke der unternehmensweiten Recyclingmaterialmandaten.[2]Cascades Inc., "Jahresbericht 2023," cascades.com Integrierte Papierfabriken nutzen geschlossene OCC-Sammlungen, um Kostenvorteile zu sichern und gleichzeitig die Recyclingverpflichtungen der Marken zu erfüllen. Graphic Packagings 1-Milliarden-USD-Papierfabrik in Waco, deren Produktionsstart für 2026 geplant ist, ist ein Beispiel für großangelegte CRB-Investitionen, die darauf abzielen, die Stückkosten zu senken und gleichzeitig den CO₂-Fußabdruck zu verringern. White-Top Kraftliner wächst am schnellsten mit einer CAGR von 6,90 % und spiegelt die Bereitschaft der E-Commerce-Markeninhaber wider, für Premium-Deckschichten zu zahlen, die die Druckattraktivität steigern. Solid Bleached Sulfate behält einen Nischenanteil in der Pharma- und Kosmetikbranche, wo die Reinheit von Primärfasern nicht verhandelbar ist, während Coated Unbleached Kraft in schweren Getränketrägern verankert bleibt, die Nassfestigkeitseigenschaften erfordern. Clay-Coated Newsback bleibt eine Budgetoption für Faltschachteln, doch Qualitätsbeschränkungen begrenzen das Aufwärtspotenzial.

Der Aufstieg von CRB wird durch Umrüstungsökonomie untermauert: Die Umrüstung älterer Zeitungsdruck- oder Feinpapiermaschinen auf Recyclingkarton kostet deutlich weniger als Neuanlagen für Primärfasern. Cascades' Wiederinbetriebnahme von Bear Island fügte in Virginia 465.000 Kurztonnen 100 % recycelten Wellpappkarton hinzu und veranschaulicht kapitalschonende Wege zur Skalierung. Umgekehrt wird das SBS-Wachstum durch hohe Kosten für gebleichten Zellstoff und die Kosten für die Erfüllung PFAS-freier Barrieremandaten gedämpft. Insgesamt positioniert ein Portfolioansatz – CRB für Massenmärkte gepaart mit WTKL für Premium-Druck – Verarbeiter so, dass sie die breiteste Volumenspanne im Markt für Beschichtete Kartonverpackungen abdecken können.

Nach Endverbrauchsbranche: Lebensmittelverpackung treibt Volumenwachstum an

Lebensmittel und Getränke hielten 2024 einen Marktanteil von 46,54 % am Markt für Beschichtete Kartonverpackungen, verankert in Tiefkühlgerichten, Backblechen und Schnellrestaurant-Klappschalen, die auf Fettbeständigkeit und Zulassungen für den direkten Lebensmittelkontakt angewiesen sind. Der Rückzug der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von wichtigen PFAS-Zulassungen beschleunigt Substratverschiebungen und sichert höhere Auftragsbücher für barrierebeschichtete Qualitäten bis zur Mitte des Jahrzehnts. Parallel dazu wird für den E-Commerce-Kanal eine CAGR von 7,80 % prognostiziert, angetrieben durch die Markenadoption mehrfarbiger Versandkartons, die die Steifigkeit und den Druckglanz von Beschichteten Linern nutzen. Konsumgüter- und Körpflegepflegeunternehmen ersetzen zunehmend Hartkunststoffe durch Faltschachteln, um Recyclingfähigkeitsansprüche zu stärken und die Nachfrage nach SBS und CRB zu unterstützen. Gesundheitsverpackungen bleiben ein stetiger Abnehmer von Primärfaserqualitäten, da pharmazeutische Blisterverpackungen und Diagnosekits Reinheit priorisieren. Industrielle Nutzer schätzen die Nassfestigkeit und Durchstichfestigkeit von CUK, aber das Wachstum ist im Vergleich zu visuell orientierten Segmenten bescheiden, die von den Druckvorteilen des Marktes für Beschichtete Kartonverpackungen profitieren.

In allen Endverwendungsfällen ist Nachhaltigkeitskommunikation nun untrennbar mit der funktionalen Spezifikation verbunden. Nippon Papers Plan, bis zum Geschäftsjahr 2030 einen Umsatz von 650 Milliarden JPY (4,29 Milliarden USD) aus Flüssig- und Haushaltsverpackungen zu erzielen, unterstreicht, wie Beschichtete Kartonverpackungen sowohl Barriereleistung als auch ESG-Aussagen der Marken ermöglichen. Sappis 22-prozentiger Jahresanstieg der Verpackungsvolumina in Nordamerika bestätigt eine breitere Verlagerung der Verarbeiter weg von kunststoffbeschichteten Bechern hin zu Faserkartons. Diese Datenpunkte stärken gemeinsam die Nachfragesichtbarkeit für den Markt für Beschichtete Kartonverpackungen bis 2030.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2024 mit 41,21 % zum Umsatz des Marktes für Beschichtete Kartonverpackungen bei. China dominiert die installierte Kapazität und nutzt Skaleneffekte sowie staatlich geförderte Recyclingmandate, um regionale Lieferketten zu verankern. Japanische und koreanische Papierfabriken exportieren Premium-SBS und Spezialliner, die auf fortschrittlichem Beschichtungs-Know-how basieren, während südostasiatische Produzenten kostengünstiges CRB an globale Markeninhaber liefern. Shandong Sun Papers Halbjahresumsatz von 20,5 Milliarden CNY (2,8 Milliarden USD) belegt Chinas Gewicht sowohl bei der Produktion als auch bei der inländischen Absorption.[3]Shandong Sun Paper, "Halbjahresbericht 2024," finance.sina.com.cn Dennoch injizieren strengere Umweltgenehmigungen und Unsicherheiten bei Exportzöllen Volatilität in asiatische Handelsströme, was einige multinationale Unternehmen dazu veranlasst, die Versorgung nach Nordamerika und Europa zu verlagern.

Afrika bietet das höchste regionale Wachstum, das bis 2030 mit einer CAGR von 7,20 % prognostiziert wird. Steigende Mittelklasseeinkommen in Nigeria, Kenia und Südafrika fördern die Einführung von verpackten Lebensmitteln und Hygieneprodukten und intensivieren die Nachfrage nach Faltschachteln und Wellpappversandkartons. Begrenzte lokale Kartonpapierfabriken machen Importe erforderlich, was die Kosten erhöht, aber auch Joint Ventures motiviert, die Kapazitäten lokalisieren. Regierungen in Ägypten und Ghana haben Zollerleichterungen für Maschinenimporte signalisiert und damit den Weg für modulare Beschichtungslinien geebnet, die der regionalen Faserverfügbarkeit entsprechen. Obwohl Währungsschwankungen und Logistikengpässe bestehen bleiben, macht die zugrunde liegende Verbrauchsentwicklung die afrikanische Chance des Marktes für Beschichtete Kartonverpackungen weiterhin attraktiv.

Nordamerika und Europa werden, obwohl reif, weiterhin Ausgaben auf PFAS-konforme Qualitäten und leichtgewichtige CRB-Ersatzstoffe verlagern. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die seit Februar 2025 in Kraft ist, klärt Recyclingfähigkeitsziele und legt die Grundlage für harmonisierte Ökomodulationsgebühren, die Innovationsinvestitionen anreizen. Nordamerika profitiert von NAFTA-abgestimmten Rückgewinnungssystemen, doch die Volatilität der Rohstoffpreise stellt Gewinnpools vor Herausforderungen. Beide Regionen zeigen begrenztes Volumenaufwärtspotenzial, aber bedeutendes Wertaufwärtspotenzial, da Verarbeiter auf hochglänzende, digitaldruckfähige Linerboards setzen, die im Markt für Beschichtete Kartonverpackungen Premiumpreise erzielen.

Wettbewerbslandschaft

Die zehn größten Produzenten kontrollieren rund 60–65 % der globalen Maschinenkapazität in Tonnen, was eine mäßig konzentrierte Struktur bestätigt. Die Fusion von WestRock mit Smurfit Kappa und die angekündigte Übernahme von DS Smith durch International Paper haben die Ranglisten neu gestaltet und eine Größe geliefert, die eine größere Einkaufsmacht bei Recyclingfasern und Chemikalien unterstützt. Fusionierte Einheiten schließen kostenintensive Kapazitäten – allein im ersten Quartal 2025 wurden in Nordamerika 500.000 Tonnen stillgelegt –, um die Anlagenstruktur zu straffen. Mittelgroße Akteure wie Billerud und Sappi differenzieren sich durch spezielle Beschichtungsrezepturen und Serviceagilität und zielen auf Kunden ab, die schnellere Produktentwicklungszyklen suchen. Asiatische Konglomerate verfolgen unterdessen Neuanlagen, um sowohl das inländische Wachstum als auch das Exportvolumen zu bedienen, und setzen auf niedrigere Arbeits- und Energieeinsätze.

Die Investitionsintensität bleibt hoch. Graphic Packagings 1-Milliarden-USD-Anlage in Waco, die für Recyclingkarton optimiert ist, veranschaulicht das erhebliche Kapital, das erforderlich ist, um im Markt für Beschichtete Kartonverpackungen wettbewerbsfähig zu sein. Papierfabriken widmen auch Umrüstungen in Millionenhöhe der Beseitigung von PFAS und dem Wechsel zu wasserbasierten Barrieren, in der Erwartung, dass regulatorische Sicherheit Preisaufschläge liefern wird. Digitale Zwillingsplattformen und geschlossene Feuchtigkeitsregelungen trennen führende Papierfabriken weiter von Nachzüglern, reduzieren Verschnittabfall und verbessern die Gleichmäßigkeit des Glanzes. Wettbewerbslücken sind am deutlichsten in Afrika und Teilen Lateinamerikas, wo das lokale Angebot knapp ist, was multinationale Unternehmen dazu ermutigt, Joint-Venture-Papierfabriken zu gründen oder tragbare Beschichtungsanlagen einzusetzen, um Lieferzeiten zu verkürzen.

Die strategischen Schwerpunktbereiche der etablierten Unternehmen konvergieren auf drei Vektoren: vertikale Faserintegration, Beherrschung PFAS-freier Beschichtungen und geografische Diversifizierung. Unternehmen, die keinen Zugang zu erschwinglichem OCC oder Primärzellstoff sichern können, sind anfällig für Margenschwankungen, während diejenigen, die bei der PFAS-Konformität zu spät sind, Kundenverluste riskieren. Folglich werden Portfolio-Bereinigung, Fusionen und Übernahmen sowie Innovationspartnerschaften die Rangordnung des Marktes für Beschichtete Kartonverpackungen im Laufe des Jahrzehnts voraussichtlich weiter umgestalten.

Marktführer der Branche für Beschichtete Kartonverpackungen

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Stora Enso Oyj

Metsä Board Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Cascades schloss seine Kartonpapierfabrik in Niagara Falls, New York, und strich dabei mehr als 100 Stellen, um die nordamerikanische Kapazität angesichts des Margendrucks zu rationalisieren.

- Mai 2025: Smurfit Westrock erzielte im ersten Quartal einen Umsatz von 7,66 Milliarden USD und bestätigte die Schließung von 500.000 Tonnen Papierkapazität zur Steigerung der Anlageneffizienz.

- April 2025: Packaging Corporation of America erzielte einen Rekordquartalsgewinn von 204 Millionen USD bei einer Wellpappkartonproduktion von 1,25 Millionen Tonnen.

- März 2025: Sonoco erhöhte die europäischen Kernkartonpreise um 60 EUR (64,9 USD) pro Tonne, da sich OCC-Engpässe verschärften.

Berichtsumfang des globalen Marktes für Beschichtete Kartonverpackungen

| Solid Bleached Sulfate (SBS) |

| Coated Unbleached Kraft (CUK) |

| Coated Recycled Board (CRB) |

| Clay-Coated Newsback (CCNB) |

| White-Top Kraftliner (WTKL) |

| Lebensmittel und Getränke |

| Konsumgüter und Körperpflege |

| Gesundheitswesen und Pharmazeutika |

| Industrie und Chemie |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Kartonsorte | Solid Bleached Sulfate (SBS) | ||

| Coated Unbleached Kraft (CUK) | |||

| Coated Recycled Board (CRB) | |||

| Clay-Coated Newsback (CCNB) | |||

| White-Top Kraftliner (WTKL) | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Konsumgüter und Körperpflege | |||

| Gesundheitswesen und Pharmazeutika | |||

| Industrie und Chemie | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Beschichtete Kartonverpackungen?

Die Marktgröße für Beschichtete Kartonverpackungen beträgt im Jahr 2025 23,21 Milliarden USD.

Wie schnell wird der Markt für Beschichtete Kartonverpackungen bis 2030 wachsen?

Die prognostizierte CAGR des Marktes beträgt 4,82 %, was den Umsatz bis 2030 auf 29,37 Milliarden USD bringen wird.

Welche Kartonsorte hat den größten Marktanteil?

Coated Recycled Board führt mit einem Marktanteil von 38,24 % an Beschichteten Kartonverpackungen im Jahr 2024.

Welches Endverbrauchssegment wächst am schnellsten?

E-Commerce-Verpackungen werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 7,80 % verzeichnen.

Warum sind PFAS-freie Beschichtungen entscheidend für das Marktwachstum?

Vorschriften in der EU und mehreren US-Bundesstaaten setzen strenge PFAS-Grenzwerte, was eine sofortige Nachfrage nach konformen Barrierebeschichtungen schafft und Papierfabrik-Umrüstungen beschleunigt.

Seite zuletzt aktualisiert am: