Marktgröße und Marktanteil für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

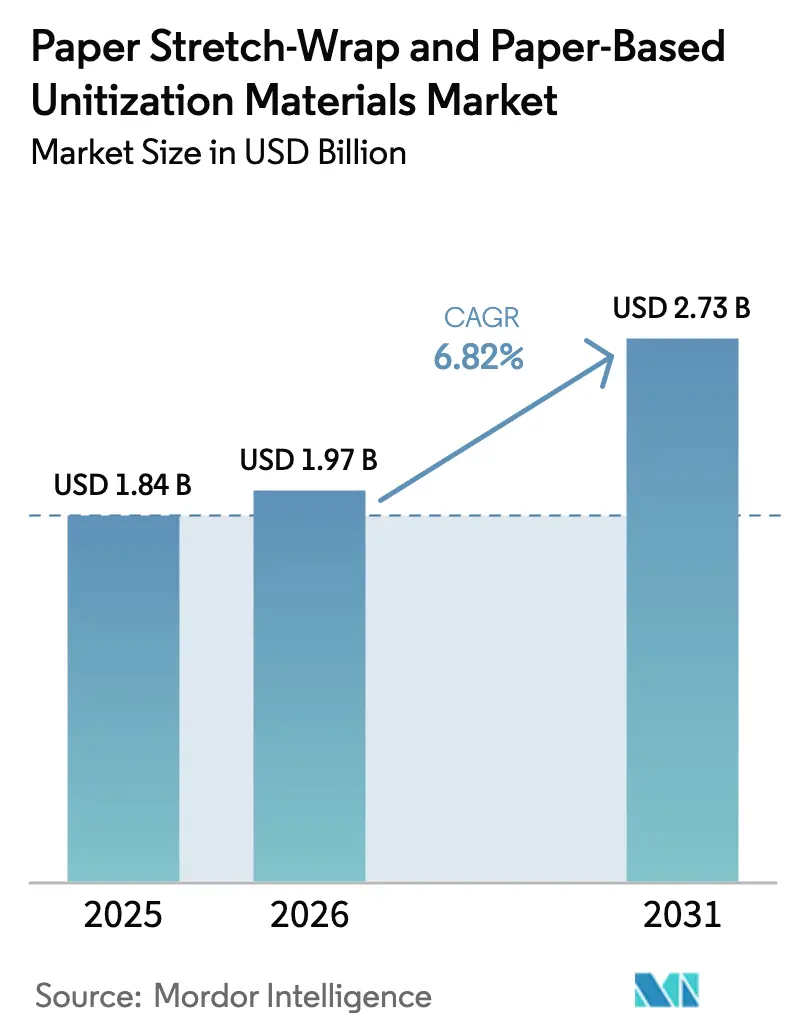

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

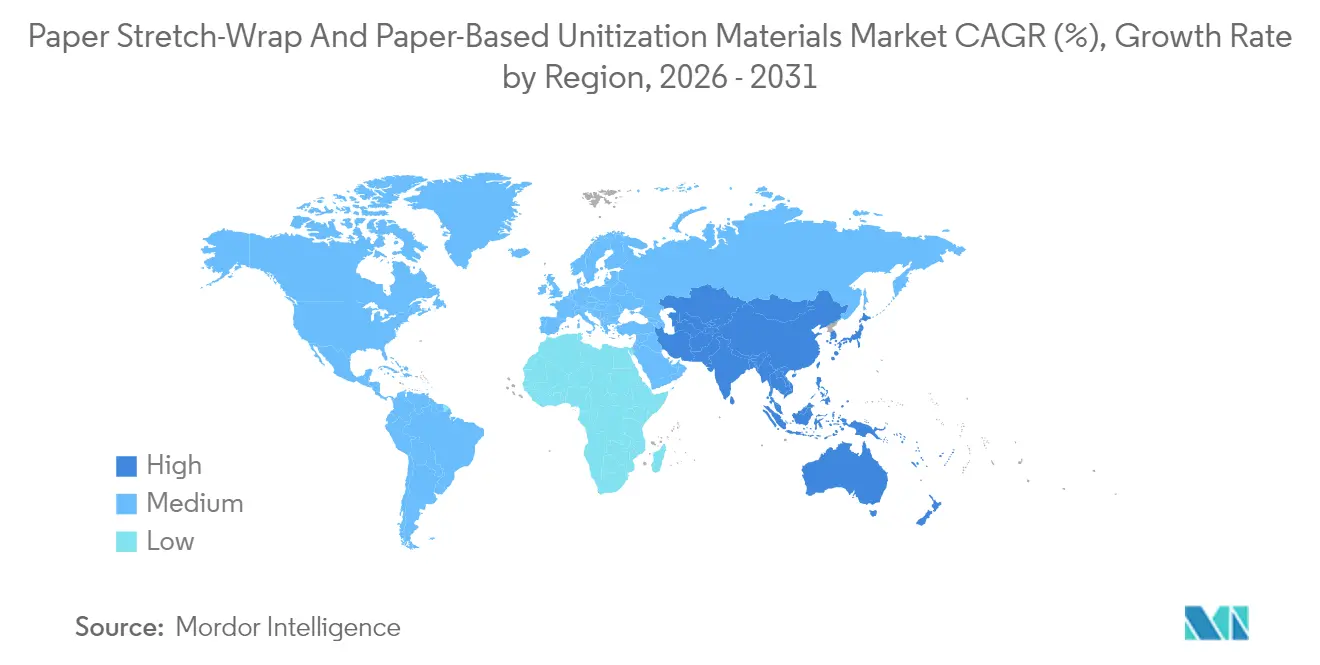

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien von Mordor Intelligence

Die Marktgröße für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien wird voraussichtlich von 1,84 Milliarden USD im Jahr 2025 auf 1,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,73 Milliarden USD bei einer CAGR von 6,82 % über den Zeitraum 2026–2031 erreichen. Steigende unternehmerische Nachhaltigkeitsvorgaben, verschärfte Gesetze zu Einwegkunststoffen und Durchbrüche in der Biobeschichtungstechnologie treiben diese Wachstumsdynamik voran. Logistiknetzwerke stellen auf papierbasierte Folien um, da neue pflanzenbasierte Barriereschichten eine Feuchtigkeitsbeständigkeit bieten, die mit Polyethylen vergleichbar ist und gleichzeitig die Recyclingfähigkeit erhält. E-Commerce-Fulfillment-Center bevorzugen modulare Bänder und Gurte, die Reverse-Logistics-Abläufe vereinfachen und die Monomaterial-Ziele der Markeneigentümer erfüllen. Lieferanten, die in maschinenkompatible Papierformulierungen und wasserbeständige Beschichtungen investieren, erzielen Premiumpreise, während traditionelle Massengutanbieter unter Margendruck geraten. Der regulatorische Schwung in Richtung erweiterter Herstellerverantwortung beschleunigt die Akzeptanz, erhöht jedoch auch die Compliance-Kosten für kleine Verarbeiter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf Papier-Stretchfolie im Jahr 2025 ein Marktanteil von 40,95 % am Markt für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien.

- Nach Materialbasis wird die Marktgröße für Recyclingpapier bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

- Nach Endverbrauchsbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Marktanteil von 30,88 % am Markt für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien.

- Nach Geografie wird die Marktgröße für die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,79 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unternehmerische Nachhaltigkeitsvorgaben zur Ablösung fossiler Stretchfolien | +1.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote und Ökosteuern auf Einwegkunststoffe | +1.2% | Schwerpunkt Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum palettengebundener E-Commerce-Sendungen | +0.8% | Global, konzentriert in städtischen Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Markeneigentümer nach Monomaterial-Verpackungslösungen | +0.7% | Global, angeführt von multinationalen FMCG-Unternehmen | Mittelfristig (2–4 Jahre) |

| Durchbruch bei wasserbeständigen Biobeschichtungen zur Ermöglichung der Papierdehnbarkeit | +0.9% | Ersteinführung in Nordamerika und EU, Skalierung in APAC | Langfristig (≥ 4 Jahre) |

| Nationale Gesetze zur erweiterten Herstellerverantwortung für tertiäre Verpackungsabfälle | +1.1% | EU-Vorreiterrolle, Nordamerika folgt, APAC im Entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmerische Nachhaltigkeitsvorgaben zur Ablösung fossiler Stretchfolien

Große Einzelhändler und Logistikdienstleister haben Zeitpläne für 2025–2027 zur Abkehr von erdölbasierten Stretchfolien herausgegeben. Garantierte Mengenverträge reduzieren das Investitionsrisiko für Lieferanten in Papierlinien und verringern historische Kostenlücken. Ladungsstabilitätskennzahlen dominieren nun die Beschaffungskriterien und verlagern die Diskussion weg vom reinen Preis. Multinationale Unternehmen berichten, dass die Ausrichtung der Tertiärverpackung an den Scope-3-Emissionszielen messbare Fortschritte bei der Erreichung von Netto-Null-Verpflichtungen liefert. Da sich die Vorgaben von bekannten Marken auf Tier-2-Lieferanten ausweiten, skalieren die Volumina für Papier-Stretchfolie schnell.[1]Seaman Paper, „Seaman Paper bringt SeaStretch auf den Markt, eine leichte papierbasierte Alternative zur Kunststoff-Palettenfolie”, PaperAge, paperage.com

Regulatorische Verbote und Ökosteuern auf Einwegkunststoffe

Kaliforniens SB 54 und parallele EU-Richtlinien verlangen, dass Einwegverpackungen recycelbar oder kompostierbar sind, und rücken Industriefolien in den Fokus, die bisher von der Prüfung ausgenommen waren. Gestaffelte Ökosteuern in mehreren EU-Staaten summieren sich auf bis zu 1.000 USD pro Tonne für nicht recycelbare Palettenfolie und kippen die Gesamtbetriebskosten zugunsten von Papier. Die Durchsetzung umfasst unangekündigte Prüfungen und eskalierte Bußgelder, die selbst Nachzügler zu konformen Materialien drängen. Jurisdiktionelle Unterschiede veranlassen globale Unternehmen, sich an den strengsten Regeln zu orientieren, um Lieferketten zu vereinfachen. Die Gesetzgebung beschleunigt Maschinenaufrüstungen, da Verarbeiter Nachfragespitzen verfolgen.

Starkes Wachstum palettengebundener E-Commerce-Sendungen

Online-Einzelhandelslager drehen Paletten mehrmals pro Woche um und bevorzugen Unitisierungsmaterialien, die für die Retourenabwicklung sauber entfernt werden können. Etwa 18 % der Online-Bestellungen werden über Rückkanäle zurückgegeben, was die Foliennutzungsraten erhöht und die Nachfrage nach recycelbaren Optionen steigert. Modulare Papiergurte unterstützen gemischte SKU-Ladungen und reduzieren Folienabfall. Fulfillment-Center schätzen auch Folien, die Nachhaltigkeitsbotschaften anzeigen und die Markenwahrnehmung verbessern. Der E-Commerce ist auf dem Weg, die Lebensmittelproduktion bis 2027 als größtes Nachfragesegment zu überholen.

Nachfrage der Markeneigentümer nach Monomaterial-Verpackungslösungen

Konsumgüterführer reduzieren Verpackungs-SKUs und stimmen Primär-, Sekundär- und Tertiärmaterialien aufeinander ab. Die Verwendung von Papier über alle Schichten hinweg vereinfacht Recyclingströme und reduziert die Prüfkomplexität in Dutzenden von Märkten. Monomaterial-Paletten integrieren sich in geschlossene Faserkreislaufprogramme, die Material bis zu siebenmal zurückführen, bevor es herabgestuft wird. Markeneigentümer berichten von zweistelligen Einsparungen bei Deponiegebühren nach Umstellungen. Lieferanten, die Folie, Band und Kantenschutz in kompatiblen Qualitäten bündeln können, gewinnen Mehrjahresverträge.[2]Pyxera Global, „Optimierung der Kreislauflogistik: Ein überarbeiteter Ansatz”, Pyxera Global, pyxeraglobal.org

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Höhere Stückkosten von Papierfolie im Vergleich zu PE-Stretchfolie | -0.8% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Feuchtigkeits- und Stichfestigkeit in feuchten Logistikketten | -0.6% | Tropische und Küstenregionen, Kühlkettenlogistik | Mittelfristig (2–4 Jahre) |

| Nachrüstungskosten für bestehende Palettenwickelmaschinen | -0.4% | Etablierte Logistikzentren mit veralteten Anlagen | Kurzfristig (≤ 2 Jahre) |

| Faserversorgungsengpässe durch konkurrierende Papierverpackungsanwendungen | -0.5% | Regionen mit begrenzten Forstressourcen, APAC-Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten von Papierfolie im Vergleich zu PE-Stretchfolie

Papierbasierte Folien weisen Aufschläge von 15–25 % auf, die durch teurere Fasern, Beschichtungsschritte und geringere Skalierung bedingt sind. Kleine Logistikunternehmen haben Schwierigkeiten, Aufrüstungen ohne regulatorischen Druck zu rechtfertigen. Preislücken weiten sich in Regionen aus, die auf importierten Zellstoff angewiesen sind, was Verarbeiter dazu zwingt, Recyclinganteil beizumischen, um Kosten zu steuern. Da Automatisierung die Produktion steigert und das Faserangebot sich lockert, wird erwartet, dass sich die Differenz verengt, aber bis 2027 wesentlich bleibt. Kostenteilungsmodelle, bei denen große Kunden Mindestmengen garantieren, entstehen, um Investitionshürden zu mindern.[3]IMPACK, „Preisgestaltung”, IMPACK, impack.ca

Begrenzte Feuchtigkeits- und Stichfestigkeit in feuchten Logistikketten

Luftfeuchtigkeit über 70 % beeinträchtigt unbeschichtete Papierfolien und verursacht Faserquellung und Ladungsverschiebung. Kühlkettenrouten erhöhen das Kondensationsrisiko, das die Zugfestigkeit innerhalb von 48 Stunden halbieren kann. Biobeschichtete Qualitäten verbessern die Wasserdampfbeständigkeit, werden jedoch mit Aufschlägen von 20–30 % bepreist, was die Durchdringung außerhalb hochwertiger Güter begrenzt. Scharfkantige Metallteile und Glasprodukte verlassen sich weiterhin auf Kunststofffolien für den Stichschutz. Lieferanten testen hybride Faser-Polymer-Verbundwerkstoffe, aber Recyclingbarkeitshürden verzögern die Kommerzialisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Stretchfolie und Dynamik bei Bändern

Papier-Stretchfolie erzielte 40,95 % des Umsatzes im Jahr 2025 und unterstreicht damit ihre Rolle als bevorzugter Ersatz für Polyethylenfolien in gängigen Palettierlinien. Etwa 78 % der im Jahr 2024 in Nordamerika installierten neuen Hochgeschwindigkeitswickler verfügten über papierkompatible Spannungssteuerungen. Die Marktgröße für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien im Bereich Stretchfolie wird bis 2031 voraussichtlich 1,09 Milliarden USD erreichen, mit einer CAGR von 6,31 %. Lieferanten heben den geringeren Materialeinsatz pro Palette hervor, da Krepp-Strukturen engere Wicklungen mit weniger Umdrehungen ermöglichen und so den Gesamtfaserbedarf reduzieren.

Umreifungs- und Bandierungsbänder sind auf dem Weg zur schnellsten Expansion mit einer CAGR von 7,08 %, angetrieben von E-Commerce-Zentren, die selektive Verstärkung suchen, die das Entpalettieren beim Cross-Docking erleichtert. Bänder dienen auch als markierbare Streifen, die QR-Codes für die Bestandserfassung tragen. Rundum-Wellpappenhüllen behalten eine Nischenpräsenz bei Industriegütern, wo starre Einschließung hochwertige Komponenten schützt. Integrationstrends deuten darauf hin, dass Hybridpaletten, die eine dünne Stretchfolienbasis mit strategischen Bandplatzierungen kombinieren, die Unitisierungsstandards der nächsten Generation definieren werden.

Nach Materialbasis: Stärke von Frischfaser und Potenzial von Recycling

Frischfaser-Papier erzielte 56,15 % des Umsatzes im Jahr 2025, da Hochgeschwindigkeits-Automatiklinien eine Fasergleichmäßigkeit erfordern, die Recyclingfasern nur schwer erreichen. Das Material liefert eine gleichmäßige Bruchdehnung und minimiert Folienrisse und Ausfallzeiten. Biobeschichtete Frischfaser-Verbundqualitäten ermöglichen den Einsatz in gekühlten Lagern und erreichen nach 48-stündigen Feuchtigkeitstests eine Folienintegrität von 95 %. Dennoch signalisiert die CAGR von 7,55 % für Recyclingpapier den Druck der Kreislaufwirtschaft, der die Faserbeschaffung neu gestaltet. Markeneigentümer verpflichten sich, bis 2028 30–50 % Post-Consumer-Anteil zu beziehen, was Verarbeiter zwingt, ihre Entfärbungs- und Festigkeitsadditive zu verfeinern.

Verbund-/Biobeschichtetes Papier befindet sich im Premiumsegment und wird mit einem Aufschlag von etwa 25 % gegenüber unbeschichteten Äquivalenten bepreist. Der Marktanteil für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien bei biobeschichteten Formulierungen wird voraussichtlich von 6,25 % im Jahr 2025 auf 12,40 % bis 2031 steigen, was die breitere Akzeptanz widerspiegelt, die folgen wird, sobald Linienversuche die Feuchtigkeitsleistung bestätigen. Regionale Gesetzgebung, die Recyclinganteil in Tertiärverpackungen vorschreibt, insbesondere in der EU, beschleunigt den Übergang zu leistungsstarken Recyclingsubstraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Führungsrolle von Lebensmitteln und Aufschwung in der Logistik

Lebensmittel und Getränke hielten 30,88 % der Nachfrage, da Papier Migrationsbefürchtungen im Zusammenhang mit Weichmachern vermeidet und gleichzeitig kompostierbare Abfallströme in Lebensmittelverteilzentren unterstützt. Frischproduzenten-Exporteure in Spanien berichten von 12 % niedrigeren Ablehnungsraten nach der Einführung atmungsaktiver Papierfolie, die Feuchtigkeitsaufnahme mindert. Konsumgütermarken verwenden Papierumreifung, um manipulationssichere Bündel zu erstellen, die regalfertige Displays unterstützen.

Logistik und 3PL-Lagerhaltung ist der am schnellsten wachsende Sektor mit einer CAGR von 7,34 %, da Fulfillment-Betreiber größere Folienmengen pro Bestellzyklus verbrauchen. Die Marktgröße für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien für Logistikanwendungen wird bis 2031 voraussichtlich 742 Millionen USD erreichen, angetrieben durch Reverse-Logistics-Ströme und städtische Mikro-Fulfillment-Knoten. Industriegüter folgen und nutzen stichfestes Verbundpapier für schwere Komponenten, während Pharmazeutika selektiv für nicht sterile Zubehörteile eingesetzt werden, um komplexe Validierungszyklen zu vermeiden.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 37,40 %, wobei China allein mehr Paletten in Papier wickelt als die gesamte EU. Die regionale CAGR von 7,79 % spiegelt staatlich gelenkte grüne Beschaffungsregeln und das schnell wachsende E-Commerce-Ökosystem wider. Die drei größten japanischen Logistikunternehmen werden voraussichtlich bis Mitte 2025 60 % ihres Volumens auf Papierfolien umstellen und begründen dies mit der überlegenen Recyclingfähigkeit gemäß den lokalen Abfallwirtschaftsvorschriften. Südkoreanische Verarbeiter nutzen inländische stärkebasierte Beschichtungen, um sich gegen hohe Luftfeuchtigkeit zu behaupten. Südostasien profitiert von reichlich vorhandenen Fasern, steht jedoch vor Qualitätsschwankungen, was multinationale Unternehmen dazu veranlasst, duale Bezugsvereinbarungen abzuschließen, um Variabilität abzusichern.

Nordamerika verbindet ausgereifte Infrastruktur mit regulatorischer Eskalation. Kalifornien treibt die frühe Einführung voran, und über 55 % der neuen Hochdurchsatz-Verteilzentren westlich der Rocky Mountains spezifizieren Dual-Material-Wickler, die standardmäßig auf Papier umschalten. Branchenkoalitionen setzen sich für Bundesanreize ein, die den EU-Ökomodulationsgebühren entsprechen. Kanadas Programm zur erweiterten Herstellerverantwortung, das ab 2025 gilt, erstattet bis zu 80 % der Recyclingkosten für zertifizierte Papierfolien und steigert so die Wettbewerbsfähigkeit.

Europa führt in Bezug auf politische Raffinesse. Frankreich erhebt ab 2026 eine Strafe von 0,20 EUR (0,21 USD) pro Kilogramm auf nicht recycelbare Palettenfolie, während Deutschlands VerpackG-Novelle Gebührenrabatte für Monomaterial-Lösungen gewährt. Biobeschichtete Recyclingqualitäten gewinnen in den Benelux-Kühlkettenkorridoren an Bedeutung, wo Feuchtigkeitshürden bisher Kunststoff begünstigten. Osteuropa weist kostensensible Bereiche auf, profitiert jedoch von EU-Mitteln für nachhaltige Verpackungslinien, die Verarbeiter zu papierbasierten Lösungen lenken.

Zu den frühen Vorreitern in Südamerika gehören brasilianische Supermarktketten, die Papiergurte für Lebensmittel testen. Einfuhrzölle auf beschichtetes Papier stellen die Preisgestaltung vor Herausforderungen, aber inländische Papierfabriken kooperieren mit europäischen Technologieanbietern, um Barriereformulierungen zu lizenzieren. Die Nachfrage im Nahen Osten hängt von Diversifizierungsprogrammen ab, die Nachhaltigkeit in Logistik-Freizonen fördern. Afrika bleibt ein Nascent-Markt; jedoch pilotieren panregionale Einzelhändler Papierfolien-Initiativen in Südafrika im Rahmen ihrer erweiterten Wertesicherungsprogramme.

Wettbewerbslandschaft

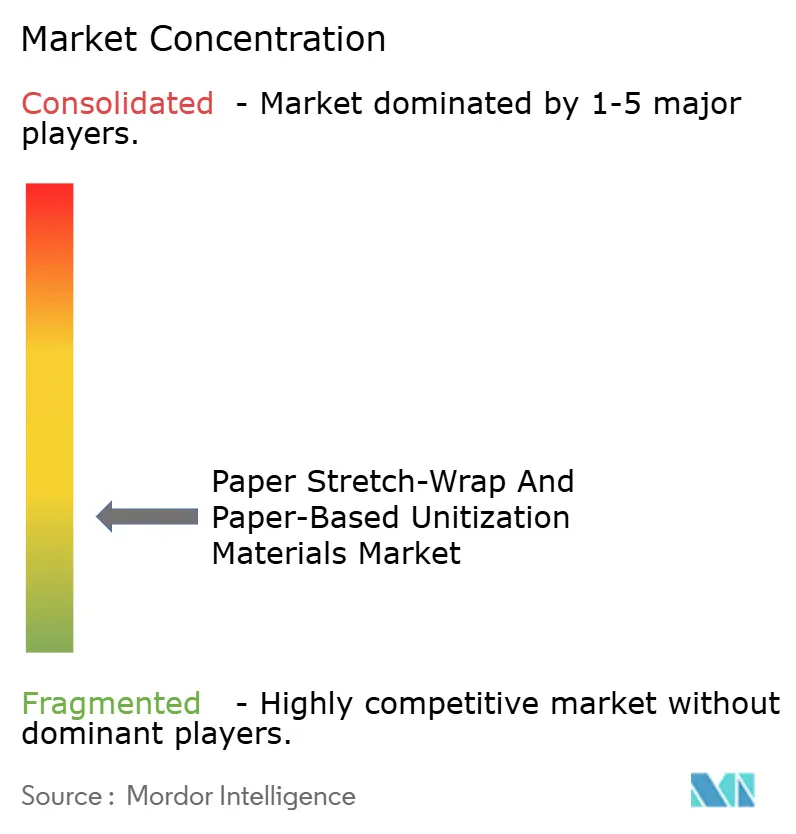

Der Markt für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien umfasst ein mäßig fragmentiertes Feld, wobei die fünf größten Akteure etwa 32 % des globalen Umsatzes auf sich vereinen. Integrierte Zellstoff-bis-Folie-Konzerne wie Mondi, Smurfit Kappa und International Paper nutzen ihre Werknetzwerke, um eine stabile Faserversorgung zu gewährleisten und Kosteneffizienz zu erzielen. Spezialanbieter wie Mosca und Signode differenzieren sich durch Anwendungstechnik und bieten Nachrüstsätze an, die bestehende Kunststofflinien auf Papier umrüsten. Ranpaks PaperWrap-Einführung im Jahr 2025 positioniert das Unternehmen als Innovationsführer und verbindet Polster- und Palettierportfolios.

Technologieentwickler konzentrieren sich auf stärkemodifizierte Biobeschichtungen, die die Faserrecyclingfähigkeit erhalten und gleichzeitig die Feuchtigkeitsbarrieren von Polyethylen erreichen. Seaman Papers SeaStretch verfügt über Krepp-Mikrofaltungen, die die Dehnung um 20 % erhöhen, was zu einer schnellen Einführung an automatisierten Standorten führt. Maschinenhersteller stellen Dual-Material-Palettierer mit automatischen Kalibrierungssensoren vor, die Spannungsprofile zwischen Kunststoff und Papier umschalten und die Übergangsfähigkeit verbessern.

Strategische Schritte umfassen Fusionen und Übernahmen für regionale Skalierung. Seaman Papers Übernahme von Julius Glatz GmbH im Jahr 2024 schafft einen europäischen Brückenkopf inmitten verschärfter EU-Vorschriften. Antalis Packaging fügt Papiergurte in seinen Katalog ein und ermöglicht gebündelte Verkäufe. Start-ups verfolgen Nischenmöglichkeiten in der Reverse-Logistik, indem sie wiederverwendbare Papierbänder mit eingebetteter RFID-Technologie anbieten, die eine effiziente Verfolgung und Verwaltung von Waren ermöglicht. Verhandlungen konzentrieren sich auf mehrjährige Abnahmevereinbarungen, die biobeschichtete Papiermengen sichern und Produzenten vor Zellstoffpreisschwankungen schützen.

Branchenführer im Markt für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien

Mondi plc

Smurfit WestRock plc

International Paper Company

Billerud AB

Mosca GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ranpak Holdings Corp stellte PaperWrap vor, eine Palettenlösung, die Kunststoff-Stretchfolie ersetzen und die Transportsicherheit erhöhen soll, während Emissionen reduziert werden.

- Dezember 2024: Seaman Paper übernahm Julius Glatz GmbH und erweiterte damit die europäische Kapazität für recycelbare Unitisierungsqualitäten.

- November 2024: Antalis Packaging brachte biologisch abbaubare Papierumreifung und Dokumentenmappen für die E-Commerce-Auftragsabwicklung auf den Markt.

- März 2024: Seaman Paper führte SeaStretch ein, eine 42 g/m² FSC-zertifizierte Krepppapierhülle, die mit automatisierten Palettierlinien kompatibel ist.

Berichtsumfang des globalen Marktes für Papier-Stretchfolie und papierbasierte Unitisierungsmaterialien

| Papier-Stretchfolie |

| Rundum-Wellpappenlösungen |

| Umreifungs- und Bandierungsbänder |

| Sonstige Produkttypen |

| Frischfaser-Papier |

| Recyclingpapier |

| Verbund-/Biobeschichtetes Papier |

| Lebensmittel und Getränke |

| Konsumgüter und E-Commerce-Auftragsabwicklung |

| Industriegüter und OEM-Ersatzteile |

| Pharmazeutika und Gesundheitswesen |

| Logistik und 3PL-Lagerhaltung |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Papier-Stretchfolie | ||

| Rundum-Wellpappenlösungen | |||

| Umreifungs- und Bandierungsbänder | |||

| Sonstige Produkttypen | |||

| Nach Materialbasis | Frischfaser-Papier | ||

| Recyclingpapier | |||

| Verbund-/Biobeschichtetes Papier | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Konsumgüter und E-Commerce-Auftragsabwicklung | |||

| Industriegüter und OEM-Ersatzteile | |||

| Pharmazeutika und Gesundheitswesen | |||

| Logistik und 3PL-Lagerhaltung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Türkei | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben die unternehmerische Einführung von Papier-Stretchfolie in der Logistik voran?

Nachhaltigkeitsvorgaben, Steuern auf Einwegkunststoffe und Kostenvermeidung im Rahmen der erweiterten Herstellerverantwortung helfen Unternehmen, Aufrüstungen trotz höherer Stückkosten zu rechtfertigen.

Wie groß wird die Nachfrage aus Logistik und 3PL-Lagerhaltung bis 2031 sein?

Logistikanwendungen werden voraussichtlich 742 Millionen USD erreichen und mit einer CAGR von 7,34 % wachsen, da E-Commerce-Paketströme zunehmen.

Welche Region wird voraussichtlich das Wachstum bis 2031 anführen?

Asien-Pazifik verzeichnet die schnellste CAGR von 7,79 % dank robuster Fertigungsleistung und fortschrittlicher Umweltvorschriften in Märkten wie Japan und Südkorea.

Warum bevorzugen Markeneigentümer Monomaterial-Verpackungen?

Die Verwendung von Papier über Primär-, Sekundär- und Tertiärschichten hinweg vereinfacht das Recycling, reduziert Verunreinigungen und erleichtert die Einhaltung von Vorschriften in mehreren Märkten.

Welcher technologische Fortschritt verbessert die Leistung von Papierfolie am meisten?

Biobasierte Barrierebeschichtungen erhöhen die Feuchtigkeitsbeständigkeit und Dehnbarkeit und ermöglichen den Einsatz unter feuchten Bedingungen und in der Kühlkette, während sie recycelbar bleiben.

Wie können Unternehmen höhere Stückkosten während des Übergangs bewältigen?

Mengengarantierte Verträge, Dual-Material-Anlagen, die schrittweise Umstellungen ermöglichen, und die Teilnahme an Rückerstattungen aus der erweiterten Herstellerverantwortung helfen, den Preisaufschlag für Papierfolien auszugleichen.

Seite zuletzt aktualisiert am: