Marktgröße und Marktanteil für australische Papier- und Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

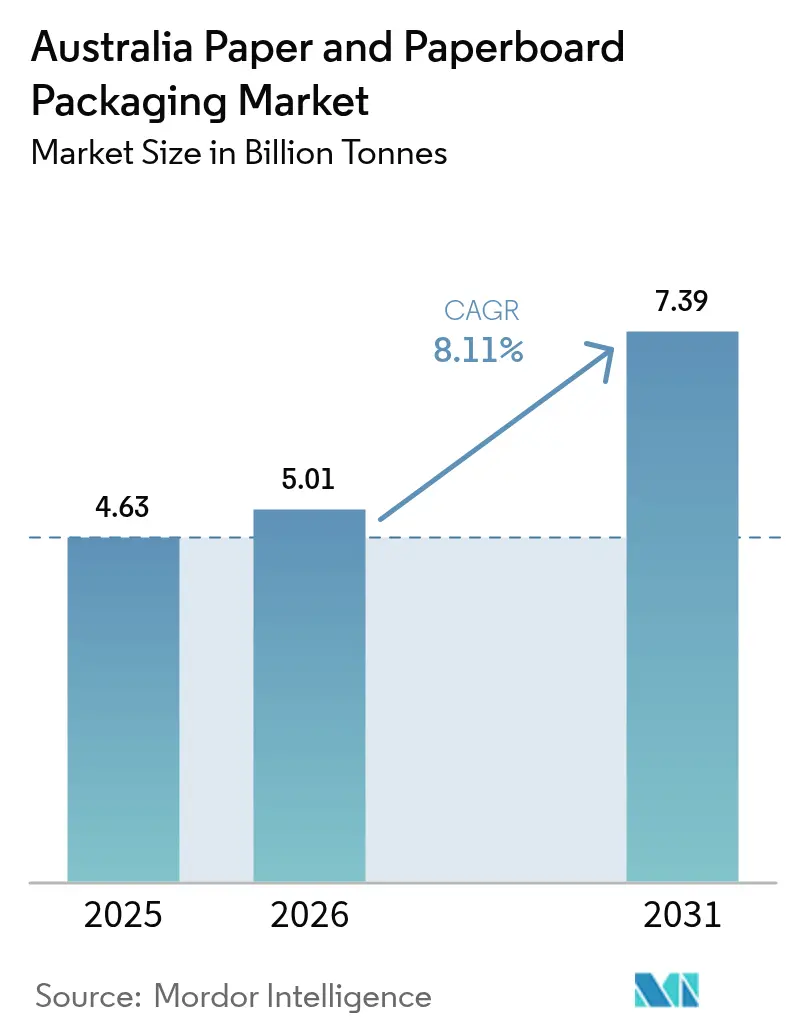

| Marktgröße im Basisjahr (2025) | 4.63 Milliarden Tonnen |

| Marktvolumen (2026) | 5.01 Milliarden Tonnen |

| Marktvolumen (2031) | 7.39 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für australische Papier- und Kartonverpackungen von Mordor Intelligence

Die Marktgröße für australische Papier- und Kartonverpackungen wird voraussichtlich von 4,63 Milliarden Tonnen im Jahr 2025 auf 5,01 Milliarden Tonnen im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 8,11 % über den Zeitraum 2026–2031 7,39 Milliarden Tonnen erreichen. Das Wachstum ist auf nationale Vorgaben zur Substitution von Kunststoffen, einen starken Anstieg von Online-Handelspaketen sowie die Verpflichtung der Markeninhaber gegenüber Kreislaufwirtschaftszielen zurückzuführen. Verbote von Einwegkunststoffen auf Staatsebene sowie Australiens Ziel einer 100-prozentigen Recycelbarkeit von Verpackungen bis 2025 haben die Materialwahl zugunsten faserbasierter Substrate verschoben. E-Commerce-Ausgaben in Höhe von 69 Milliarden USD im Jahr 2024 trieben die Nachfrage nach Wellpappkartons an, während das Interesse der Händler an regalfertigen Formaten Sekundärverpackungen begünstigte. Gleichzeitig schaffen verbindliche Mindestanteile an Recyclingmaterial, die ab 2026 in Kraft treten, Anreize für eine vertikal integrierte Fasergewinnung und bevorzugen Produzenten, die Sammlungsnetzwerke kontrollieren. Die Wettbewerbsdynamik hat sich nach der Fusion von Smurfit WestRock im Juli 2024 und dem Einsatz hochgeschwindigkeitsfähiger Digitaldruckmaschinen durch Opal verschärft und branchenweite Investitionen in Automatisierung sowie Print-on-Demand-Kapazitäten angestoßen.[1]Australische Verpackungspaktorganisation, „Verbrauchs- und Rückgewinnungsdaten 2023”, australianmanufacturing.com.au

Wichtigste Erkenntnisse des Berichts

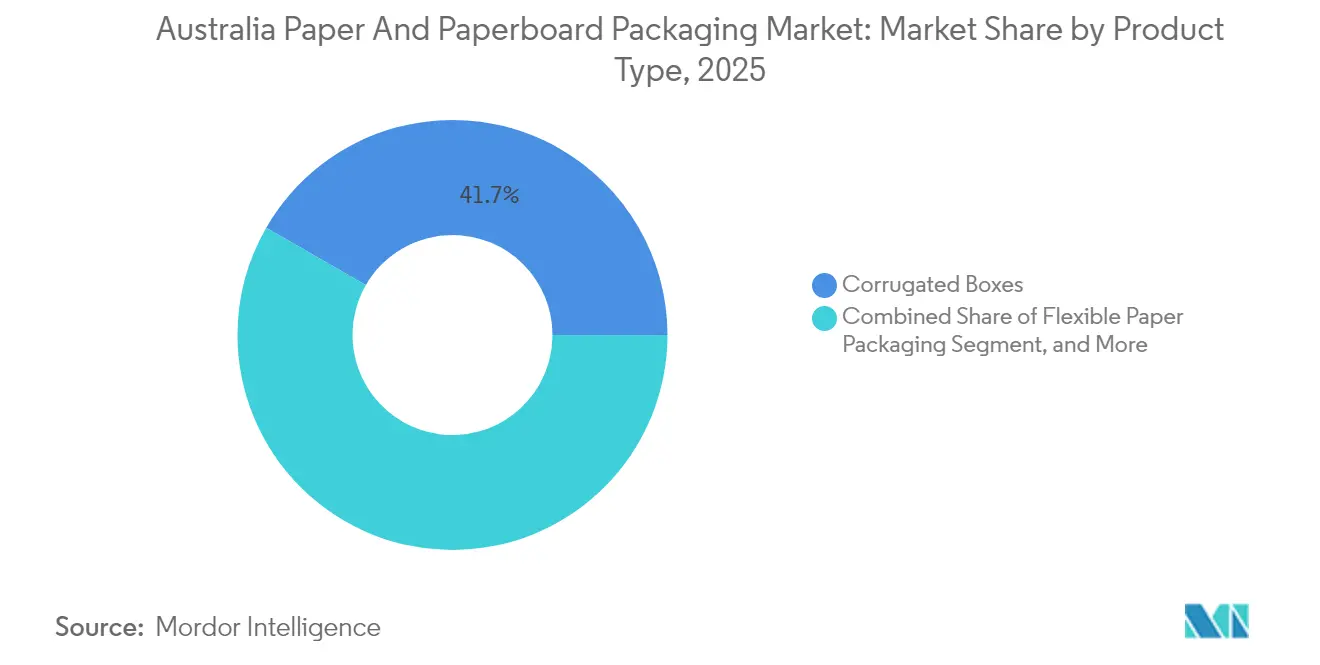

- Nach Produkttyp entfielen auf Wellpappkartons im Jahr 2025 41,68 % des Marktanteils für australische Papier- und Kartonverpackungen.

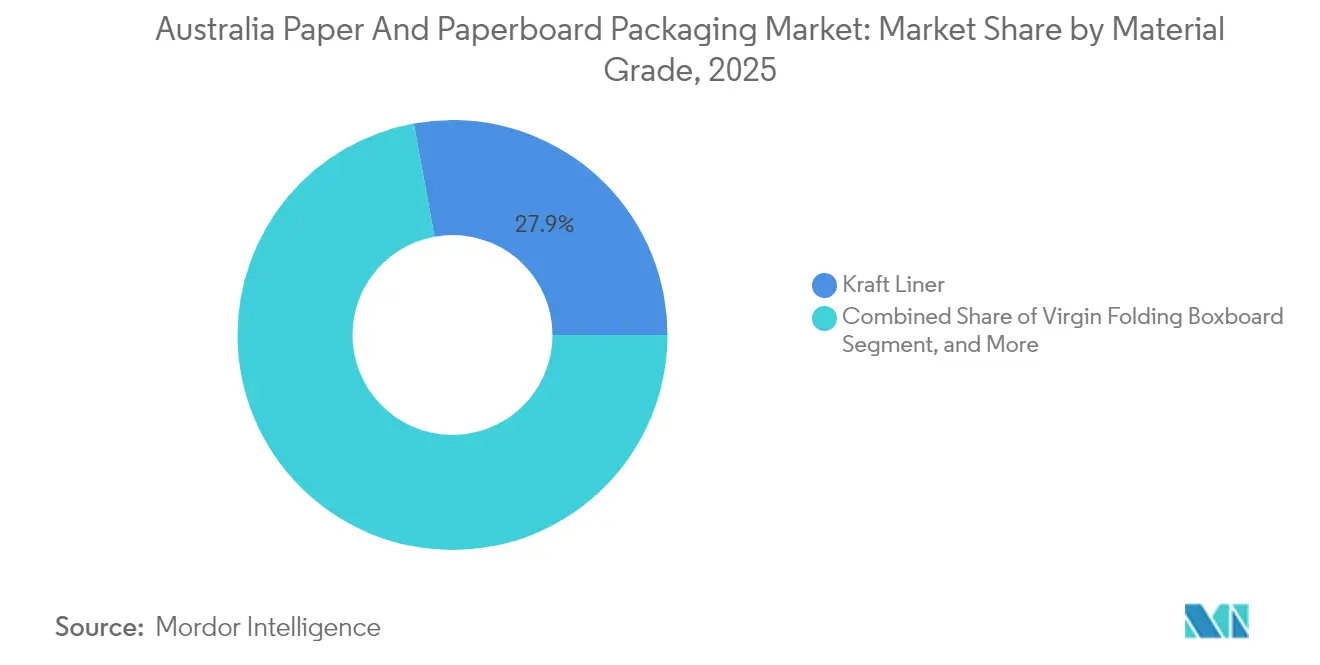

- Nach Materialgüte wird die Marktgröße für australische Papier- und Kartonverpackungen im Segment Jungfaser-Faltschachtelkarton zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen.

- Nach Verpackungsformat entfielen auf primäre Einzelhandelsverpackungen im Jahr 2025 36,12 % des Marktanteils für australische Papier- und Kartonverpackungen.

- Nach Endverbrauchsbranche wird die Marktgröße für australische Papier- und Kartonverpackungen im Segment E-Commerce und Einzelhandel zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für australische Papier- und Kartonverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Außer-Haus-Verpflegungssektor | +1.2% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausrichtung der Markeninhaber auf Ziele zur Kunststoffsubstitution | +1.8% | National, angeführt von multinationalen FMCG-Unternehmen | Mittelfristig (2–4 Jahre) |

| Anstieg des E-Commerce-Paketvolumens nach 2025 | +2.1% | National, am stärksten in New South Wales, Victoria, Queensland | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Recyclingmaterialquoten (ab 2026) | +1.5% | Nationales Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Automatisierung digitaler Drucklinien bei KMU-Verarbeitern | +0.9% | Regionale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Übernahme von Vorgaben für regalfertige Verpackungen durch Händler | +0.8% | Nationale Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Außer-Haus-Verpflegungssektor

Der Konsum von Einzelportionen und Außer-Haus-Mahlzeiten steigt weiter, da sich Schnellrestaurantketten und Lieferplattformen in Ballungsräumen ausbreiten. Faltschachteln und fettresistente Einwickelpapiere verdrängen Polystyrol-Klappschalen und erfüllen dabei sowohl gesetzliche Verbote als auch die Verbraucherpräferenz für faserbasierte Verpackungen. MasterFoods' Papier-Squeeze-Packs reduzierten den Kunststoffgehalt um 58 % und veranschaulichen die Bereitschaft von Marken, schnell umzuschwenken, wenn gesetzlicher oder reputationsbezogener Druck droht.[2]Australische Fertigung, „MasterFoods erprobt papierbasierte Squeeze-On-Verpackungen”, australianmanufacturing.com.au Auftragsrückstände bei Verarbeitern für beschichteten Faltschachtelkarton bestätigen eine anhaltende Auftragsdynamik, während Portabilitätsanforderungen zur Innovation von Barrierebeschichtungen statt zu Dickenzunahmen anregen. Das Ergebnis ist ein dauerhaftes Mengenwachstum bei kleinformatigen Papiersubstraten, die Premiumpreise erzielen und die Lebensmittelsicherheit gewährleisten.

Ausrichtung der Markeninhaber auf Ziele zur Kunststoffsubstitution

Global agierende FMCG-Unternehmen, die in Australien tätig sind, gestalten ihre Portfolios weiterhin um, um wissenschaftsbasierte Emissionsziele zu erreichen und Reputationsrisiken vorwegzunehmen. Die Australische Verpackungspaktorganisation meldete eine 40-prozentige Reduktion problematischer Einwegkunststoffe gegenüber der Basisperiode 2017–18, wobei das entstandene Vakuum überwiegend durch recycelbare oder kompostierbare Papierlösungen gefüllt wurde. Amcors Zusammenarbeit mit Kolon Industries zur Entwicklung chemisch recycelter Polymere unterstreicht, wie etablierte Unternehmen Risiken über verschiedene Materialtypen hinweg absichern – doch dasselbe F&E-Programm stärkt die Rolle von Papier, indem es Hartkunststoff aus Sekundärverpackungen eliminiert. Flüssigkeitskartons und Starre Kartongeschenkboxen profitieren am meisten und übernehmen Ausgaben, die einst in PET-Gläser und thermogeformte Schalen flossen.

Anstieg des E-Commerce-Paketvolumens nach 2025

Australia Post lieferte im Jahr 2024 eine Rekordzahl von 1,3 Milliarden Paketen, entsprechend einem Online-Umsatz von 69 Milliarden USD, und Lagerausbauten für Click-and-Collect-Abwicklung dauern weiter an. Die Nachfrage nach Wellpapp-Flute korreliert mit diesen Paketmengen und veranlasst Visy und Opal, Roboter-Kartonaufrichter und integrierte Druckinspektionssysteme in Betrieb zu nehmen, die den Durchsatz erhöhen. Händler verhandeln über leichtere Flute-Profile zur Kontrolle der Frachtkosten und drängen die Papierfabriken in Richtung leistungsfähigerer Kraftliner und Weißdeckel-Duplex-Karton. Abonnementmodelle für Kosmetika und Meal-Kits fügen saisonale Schwankungen hinzu, steigern aber auch die Grafikanforderungen, die einen Premium-Inkjet-Überdruck rechtfertigen. Netto-Auswirkung ist ein überproportionaler Schub von 2,1 % auf die CAGR des australischen Marktes für Papier- und Kartonverpackungen im Zeitraum 2025–30.

Verbindliche Recyclingmaterialquoten (ab 2026)

Bundesvorschriften, die den Anteil recycelter Fasern nach 2026 jährlich erhöhen, zwingen Verarbeiter dazu, Altpapier-Ballenverträge frühzeitig zu sichern. Der durchschnittliche Recyclingfaseranteil in Verpackungen stieg zwischen 2021 und 2023 von 40 % auf 44 %, muss jedoch bei Linerkartongüten schneller ansteigen, um die Anforderungen zu erfüllen. Produzenten mit vertikal integrierten Materialrückgewinnungsanlagen, wie Visy, können Ballenpresspreisschwankungen ausnutzen und Markeninhaber-Volumina mit genauen PCR-Quoten gewinnen. Kleinere Bogenverarbeitungsbetriebe, die auf Jungfaser-Kraftzellstoff angewiesen sind, sehen sich Margenverlusten und potenziellem Marktanteilsverlust ausgesetzt, sofern sie nicht kooperativen Einkaufsverbünden beitreten. Die Regulierungssicherheit beschleunigt zudem Kapitalausgaben für Deinking- und Biogasanlagen und vertieft die Markteintrittsbarrieren für neue Papierfabriken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile OCC- und Kraftzellstoffpreisschwankungen | -1.4% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Importwettbewerb durch kostengünstige asiatische Papierfabriken | -1.1% | National, konzentriert auf Standardgüten | Mittelfristig (2–4 Jahre) |

| Logistikengpässe an ostküstennahen Häfen | -0.8% | Häfen in New South Wales, Victoria, Queensland | Kurzfristig (≤ 2 Jahre) |

| Markenzurückhaltung bei Verpackungsintegrität in feuchtem Klima | -0.6% | Tropische und subtropische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile OCC- und Kraftzellstoffpreisschwankungen

Altpapierkarton und Kraftzellstoff werden in US-Dollar gehandelt, wodurch australische Verarbeiter Währungs- und Frachtschocks ausgesetzt sind, die die Bruttomargen schnell beeinträchtigen. Die jüngsten Zellstoffzykluskorrekturen haben die Referenzpreise um 18 % gesenkt, während Ballenknappheit im Jahr 2024 die inländischen OCC-Preise über langfristige Durchschnittswerte trieb. Die Übernahme der Orora Fibre-Vermögenswerte durch Australian Paper veranschaulicht einen präventiven Schutz gegen Volatilität, der interne Zellstoffversorgung und Linerumwandlung unter einem Dach ermöglicht. Dennoch bleiben kleine Bogenverarbeitungsbetriebe ohne Absicherungsinstrumente exponiert, was die Kapazitätserweiterungsbereitschaft dämpft und die zusammengesetzte Wachstumsrate des Sektors um geschätzte 1,4 % mindert.

Importwettbewerb durch kostengünstige asiatische Papierfabriken

Frachtkosten (frei Bord) aus Südostasien zu australischen Häfen bleiben wettbewerbsfähig und ermöglichen es asiatischem Linerkartong zusammen mit niedrigeren Arbeits- und Energiekosten, unter den inländischen Kostenstrukturen zu landen. Bewertungen der Australischen Wettbewerbs- und Verbraucherschutzbehörde zeigen, dass Kraftliner global gehandelt und leicht importiert werden kann, weshalb lokale Papierfabriken durch Service-Lieferfenster und Spezialdruckveredelungen differenzieren müssen statt durch Stückkosten. Testliner- und Wellenstoffgüten sind am stärksten exponiert, was einige Verarbeiter dazu veranlasst, auf Micro-Flute-Einzelhandelsverpackungen oder schnelldurchlaufende Digitaldruckaufträge umzuschwenken, bei denen die Nähe den Preis überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wellpappe-Dominanz trifft auf flexible Innovation

Das Wellpapp-Segment hatte im Jahr 2025 einen Anteil von 41,68 % am Volumen und verankerte den australischen Markt für Papier- und Kartonverpackungen fest. Anhaltendes E-Commerce-Parketwachstum lässt Papierfabriken nahezu an der Kapazitätsgrenze arbeiten, während Premium-Weißdeckel-Liner höhere Margen erzielen, da Online-Händler regalfertige Ästhetik anstreben. Flexible Papierverpackungen sind zwar kleiner, aber das Volumenwachstums-Zugpferd: eine CAGR von 8,85 % bis 2031 übertrifft jedes andere Segment, da Markeninhaber metallisierte Polyfolien durch faserbasierte Beutel ersetzen, die mit der Kerbside-Sammlung kompatibel sind. Faltschachteln behalten ihre Stellung in der Süßwaren- und Pharmaindustrie und profitieren von präziser Stanzregistrierung, die automatisierte Abfülllinien unterstützt. Flüssigkeitskartons wachsen aufgrund von Molkereiprodukteherstellern, die erneuerbaren Siegelmittel einsetzen, während Starre Kartonschachteln Premiumnischen in der Körperpflege behaupten, trotz Materialkosteninflation. Die divergierenden Entwicklungspfade unterstreichen, warum die Marktgröße für australische Papier- und Kartonverpackungen an Breite gewinnt, auch wenn Standardgüten reifen.

Die Wellpappe-Nachfrage spiegelt auch die Migrationstendenz bei Kartonqualitäten wider: Die Dominanz der B-Flute weicht leichteren E-Flute-Mikroprofilen, die Paketfestigkeitskriterien bei reduziertem Fasergewicht erfüllen. Flexible Teilsegmente wie wachsfreie, fettresistente Einwickelpapiere weiten sich auf die Lieferung heißer Speisen aus und nutzen den Trend zum Außer-Haus-Essen. Der Markendruck zwingt Verarbeiter zur Integration digitaler Druckmodule für kürzere SKU-Auflagen, was die Grenze zwischen Wellpappe- und Faltschachtelanwendungen weiter verwischt. Der Nettoeffekt ist ein Umfeld, in dem kein einzelner Produkttyp absolute Tonnage verliert, der Anteil sich aber in Richtung Formate verschiebt, die Nachhaltigkeit mit Logistikeffizienz verbinden und so das Umsatzwachstum des australischen Marktes für Papier- und Kartonverpackungen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialgüte: Kraftliner-Führerschaft bei gleichzeitigem Wachstum von Jungfaserkarton

Kraftliner behielt im Jahr 2025 27,88 % des Gesamtvolumens und unterstrich die strukturelle Rolle von Wellpapp-Transportverpackungen. Recycelter Linerkarton deckt die Compliance-Seite ab, aber Premium-E-Commerce-Boxen spezifizieren zunehmend Jungfaser- oder Hybridgüten, um druckintensive Vorderpanele zu unterstützen. Jungfaser-Faltschachtelkarton beschleunigt trotz kleinerer Basis mit einer CAGR von 8,62 %, da Kosmetika, Nahrungsergänzungsmittel und Boutique-Süßwarenhersteller auf taktile Unboxing-Erlebnisse setzen, die höhere Grammaturen rechtfertigen. Testliner- und Wellenstoffgüten bleiben Kostenkalkulations-Basisprodukte, sehen sich aber Margendruck durch asiatische Importe gegenüber, was lokale Papierfabriken dazu veranlasst, Recyclingmaterialquoten zu erhöhen. Weißdeckel-Duplex-Güten florieren in Getränke-Multipacks, wo Werbefläche direkt in Markenattraktivität übersetzt wird. Insgesamt zeigt das Zusammenspiel der Materialgüten, dass Nachhaltigkeitsvorschriften Käufer zu recycelten oder verantwortungsvoll beschafften Jungfasern drängen und die Tiefe des Wettbewerbs um Marktanteile im australischen Markt für Papier- und Kartonverpackungen erhöhen.

Der politische Rückenwind provoziert auch Kapitalaufwertungen: Hochausbeutende chemi-thermomechanische Verfahren, Sauerstoffdelignifizierung und geschlossene Wasserkreisläufe fließen in Investitionspläne der Papierfabriken ein, um die Energieintensität zu senken und die Emissionsziele der Marken zu erfüllen. Integrierte Unternehmen, die sowohl Kraftzellstoffgewinnung als auch Papierverarbeitung betreiben, sichern sich gegen Zellstoffpreishöchststände ab und steigern die Segmentresilienz. Umgekehrt sehen sich eigenständige Verarbeiter, die auf bogenförmige Vorräte angewiesen sind, mit Betriebskapitalproblemen konfrontiert, wenn Zellstoffpreise steigen. Jede Dynamik prägt die Beschaffungsstrategie in der australischen Papier- und Kartonverpackungsbranche und beeinflusst die Güteauswahl sowie die Verhandlungsmacht.

Nach Verpackungsformat: Primäre Einzelhandelsverpackungen führen das Abonnementwachstum an

Primäre Einzelhandelsverpackungen hielten im Jahr 2025 36,12 % des Volumens, da Supermärkte, Apotheken und Convenience-Ketten die Verbraucher-Kontaktpunkte dominierten. Sie reichen von Sichtfenster-Faltschachteln für Backwaren bis zu litho-kaschierten Wellpappekartons für Elektronikartikel. Abonnement-E-Commerce-Verpackungen, der klare Wachstumschampion mit einer CAGR von 9,12 %, spiegeln den Abonnement-Boom in den Bereichen Beauty, Athleisure und Mahlzeiten-Zubereitungsservices wider. Diese Boxen integrieren häufig Aufreißstreifen, digitale Druckanpassung und Rückgabefähigkeiten, die Wiederholungsbestellungen begünstigen und die Marktgröße für australische Papier- und Kartonverpackungen wertmäßig erweitern. Sekundäre Transportverpackungen entwickeln sich im Gleichschritt mit dem Omnichannel-Fulfillment und übernehmen regalfertige Perforierungen, die Einzelhandelsarbeitskosten senken. Regalfertige Verpackungen selbst gewinnen durch Handelsvorgaben Terrain, die auf Planogramm-Compliance und schnellere Nachfüllung abzielen. Industrielle Großmengenverpackungen hinken hinterher, bleiben aber für Bergbau, Landwirtschaft und verarbeitende Industrie unverzichtbar, wo die PalettenStabilität ästhetischen Marketingerwägungen vorgeht.

Die Formatdiffusion spiegelt die Ökonomie des Digitaldrucks wider: Opals neue Großformat-Inkjet-Linien ermöglichen variable Datenkodierung im Maßstab und erlauben Marketern, Artwork regional anzupassen, ohne den Wellpappstrom zu unterbrechen. Gleichzeitig drängen in der erweiterten Herstellerverantwortung eingebettete ökomodulierte Gebühren Marken zu Design-for-Recycling-Formaten und bestrafen Laminate oder Extrusionen, die die Fasergewinnung behindern. Das Ergebnis ist eine dynamische Verschiebung im Verpackungsengineering, die den australischen Markt für Papier- und Kartonverpackungen als unmittelbaren Nutznießer des Omnichannel-Einzelhandels und regulatorischer Öko-Abgaben zementiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Stabilität des Lebensmittelsektors trifft auf E-Commerce-Beschleunigung

Lebensmittelanwendungen sicherten sich im Jahr 2025 einen Volumenanteil von 31,55 % und nutzten die breite SKU-Vielfalt sowie den konstanten Durchsatz aus den Bereichen Fertiggerichte, Backwaren und Frischprodukte. Biobasierte Beschichtungen verlängern die Haltbarkeit ohne Einschränkung der Recycelbarkeit und halten Papier gegenüber PET-Schalen konkurrenzfähig. Getränke folgen, angetrieben durch die Verbreitung von Giebeldach- und aseptischen Kartons bei Molkereiprodukten und Saft. Pharmazeutische und Gesundheitssegmente bleiben eine Nische, sind aber preisintensiv und verlangen Manipulationsschutzmerkmale sowie Barrierelaminierungen. Körperpflege- und Haushaltspflegekategorien setzen auf Papiereinwicklungen und -tuben für Premium-Lotionen und Waschmittel und verdrängen HDPE-Flaschen schrittweise. E-Commerce und Einzelhandel sind zwar kleiner, aber der Schlagzeilenmacher und rasen mit einer CAGR von 9,74 %, da mehr Kategorien auf Direct-to-Consumer-Modelle umstellen, die die Nachfrage nach Wellpappe und Versandtaschen verstärken. Investitionsgüter runden die Palette ab, ihre Anforderungen sind an Exportfrachtzyklen gebunden.

Branchenübergreifende Synergien entstehen: Die für Schnellrestaurant-Einwickelpapiere perfektionierte fettresistente Chemie wandert in kosmetische Blotterpacks und demonstriert technologischen Spillover, der faserbasierte Anwendungsfälle vervielfältigt. Das CO₂-Accounting der Händler berücksichtigt Scope-3-Verpackungsemissionen, was den geringeren Fußabdruck von Papier zu einem Beschaffungshebel macht. Infolgedessen erlebt jeder Endverbrauch zumindest eine symbolische Substitution von Kunststoff, was den Aufwärtstrend für den australischen Markt für Papier- und Kartonverpackungen verstärkt.

Geografische Analyse

New South Wales hielt im Jahr 2025 den größten regionalen Anteil am australischen Markt für Papier- und Kartonverpackungen, gestützt durch Sydneys Rolle als wichtigstes E-Commerce-Abwicklungszentrum des Landes und einen robusten Abfallabgabe-Rahmen, der die Deponierung bestraft. Staatliche Frachtreformprogramme verbessern den Pakettransport auf der letzten Meile, dennoch erhöht der Hafenstau in Botany gelegentlich die Containerverweilzeiten und schränkt zeitweise die Rohstoffversorgung ein. Victoria folgt dicht auf und nutzt Melbournes diversifizierte Fertigungsbasis sowie ein aggressives Einwegkunststoffverbot, das die Substitution durch Papierverpackungen in Außer-Haus-Verpflegung und Schnellservice-Einzelhandel antreibt. Das staatliche Recycling-Guthabenmodell erhöht zudem die Ballenverfügbarkeit und erleichtert der Papierfabrikenbeschaffung von Recyclingfasern.

Queenslands Nachfrage ist auf Agraexporte, Tourismus und eine Fertigungsstrategie im Wert von 29 Milliarden USD ausgerichtet, die bis 2030 Fördermittel in Höhe von 79,1 Millionen USD für fortschrittliche Technologie vorsieht. Das Programm fördert Robotik und Digitaldrucklinien bei regionalen Verarbeitern und erhöht die Kapazität außerhalb traditioneller südlicher Cluster. South Australia veranschaulicht Innovationstiefe: Die konsolidierte Zentrale und Fabrik der Detmold Group bringt 240 Mitarbeiter unter einem Dach in Adelaide zusammen und erweitert die spezialisierte Außer-Haus-Verpackungsproduktion für den inländischen und asiatischen Markt. Western Australia und Tasmanien bleiben kleiner, verzeichnen aber zweistelliges Wachstum bei Meeresfrüchten, Holz und Boutique-Lebensmittelexporten, die in Kraft- oder Weißdeckel-Kartonkarton verpackt sind. Geografische Lieferketten orientieren sich eng an Faserquellen: Plantagenkiefer und Recyclingpapierströme speisen integrierte Papierfabriken in New South Wales und Victoria, während die Nähe zur Hafeninfrastruktur exportorientierte Wellpappwerke in Queensland begünstigt. Kapazitätsverbindungen über die Tasmansee entstehen, da Opals neuseeländische Standorte Digitaldruckabläufe mit Fabriken an der Ostküste harmonisieren und Lieferzeiten über den Teich verkürzen. Die Bevölkerungskonzentration stellt sicher, dass die drei Oststaaten zusammen 75 % des nationalen Tonnagevolumens verbrauchen, doch politisch gesteuertes Fertigungsrebalancing sollte in den kommenden zehn Jahren den Anteil in regionalen Zentren erhöhen und den Fußabdruck des australischen Marktes für Papier- und Kartonverpackungen erweitern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und wird von integrierten Schwergewichten wie Visy, Opal und dem neu gegründeten Smurfit WestRock verankert. Die Fusion von Smurfit Kappa und WestRock im Juli 2024 schuf einen globalen Koloss mit Einkaufskraft, der die Linerkartong-Vertragspreise für Kunden im asiatisch-pazifischen Raum neu gestalten könnte. Visy begegnet dem mit Automatisierung: 11 Technologiestandorte setzen nun Roboter-Palettiermaschinen, Endlinien-Kartonaufrichter und bildgeführte Kastenpacker ein, die Stücklohnkosten und Standardabweichung der Boxfestigkeit senken. Opals Fokus liegt auf Digitaldruck, wo neu installierte Kissel+Wolf Revo- und iECHO-Schneidemaschinen Losgrößen-Eins-Auflagen ermöglichen und den Branding-Bedarf im E-Commerce befriedigen, während Abfall minimiert wird.

Vertikale Integration prägt die Wettbewerbsposition. Die Übernahme der Orora Fibre-Assets durch Australian Paper sichert Kraftliner-Rohstoff und neutralisiert Zellstoffpreis-Volatilität. Visys 150-Standorte-Recyclingnetzwerk versorgt Papierfabrikmaschinen mit stetigem Recyclingfaservolumen und gewährleistet die Einhaltung von Recyclingmaterialquoten vor den Schwellenwerten 2026. Importdruck aus asiatischen Papierfabriken hält die Margen bei Standardgüten knapp und ermutigt lokale Akteure, wertschöpfende Nischen wie beschichtete Trays, digitale variable-Daten-Wellpappe und Abonnementbox-Designservices zu verfolgen. Neueinsteiger sehen sich erheblichen Kapitalbarrieren gegenüber, aber Nischen-Disruptoren entstehen im Bereich geformter Fasern und papierbasierter Starr-UT-Kartons, was auf anhaltenden Innovationsfluss hindeutet.

Zusammenarbeit gewinnt an Bedeutung. Amcors gemeinsame F&E mit Kolon Industries zu chemisch recyceltem PET zeigt, wie hybride Materialplattformen neben Faserverpackungen koexistieren können und Nachhaltigkeits-Toolkits für Markeninhaber erweitern. Lieferanten-Händler-Arbeitsgruppen zu regalfertigen Vorgaben ermutigen Verarbeiter zur Ko-Entwicklung von Designs, die Logistikkosten über SKU-Bereiche hinweg reduzieren. Insgesamt dreht sich das Wettbewerbsfeld um Markteinführungsgeschwindigkeit, PCR-Compliance und Automatisierung, was strukturelle Vorteile für skalenfähige Akteure stärkt und gleichzeitig Raum für spezialisierte Herausforderer lässt, die hochmargige Mikrosegmente im australischen Markt für Papier- und Kartonverpackungen anvisieren.

Marktführer in der australischen Papier- und Kartonverpackungsbranche

Opal Group

Visy Industries Holdings Pty Ltd

Oji Holdings Corporation

Pro-Pac Packaging Ltd

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Opal führte fortschrittliche Digitaldruk- und Schneideysteme an Spezialverpackungsstandorten in New South Wales, Queensland und Neuseeland ein und integrierte Kissel+Wolf Revo-Druckmaschinen sowie iECHO-Digitalschneider.

- September 2025: Die Regierung von Queensland stellte eine Fertigungsstrategie im Wert von 29 Milliarden USD vor und wies Fördermittel in Höhe von 79,1 Millionen USD für die Einführung fortschrittlicher Technologie sowie 10 Millionen USD für den Ausbau von Fertigungszentren in Toowoomba und Sunshine Coast zu.

- Juni 2025: Die Detmold Group gab Pläne für einen dreigeschossigen 3.500 Quadratmeter großen globalen Hauptsitz und eine Fabrik im Regency Park, Adelaide, bekannt, die bis Ende 2026 bis zu 240 Mitarbeiter zusammenführen soll.

- November 2024: MasterFoods begann mit der Erprobung recycelbarer papierbasierter Einzel-Squeeze-On-Tomatensoßenverpackungen in seinem Werk in Wyong, reduzierte den Kunststoffgehalt um 58 % und zielt auf die jährliche Elimination von 190 Tonnen Kunststoff ab.

- November 2024: Amcor gab eine strategische Partnerschaft mit Kolon Industries bekannt, um nachhaltige Polyesterverpackungen auf Basis von chemisch recyceltem PET und Polyethylenfuranoat zu entwickeln.

Berichtsumfang für den australischen Markt für Papier- und Kartonverpackungen

Papier ist ein dünnes, vielseitiges Material aus gepressten und getrockneten Zellulosefasern, die typischerweise aus Holz, Lumpen oder Gräsern gewonnen werden. Es wird zum Schreiben, Drucken und für verschiedene Anwendungen verwendet. Karton, auch als Pappe bekannt, ist ein dickeres, langlebigeres papierbasiertes Material, das durch Zusammenpressen mehrerer Schichten Papierbrei hergestellt wird. Beide Materialien sind in der Verpackung, im Druck und in industriellen Anwendungen unverzichtbar und bieten nachhaltige Produktschutz- und Präsentationslösungen. Die Papier- und Kartonindustrie innoviert weiterhin mit Fokus auf umweltfreundliche Produktionsmethoden und neue Anwendungen zur Erfüllung der Marktanforderungen.

Der australische Markt für Papier- und Kartonverpackungen ist nach Produkttyp (Faltschachteln und Wellpappkartons sowie andere Produkttypen [flexible Papierverpackungen und Flüssigkeitskartons]) und Endverbrauchsbranche (Getränke, Lebensmittel, Pharmazie und Gesundheitswesen, Körperpflege, Haushaltspflege und andere Endverbrauchsbranchen) segmentiert. Der Bericht bietet Marktprognosen und Größenangaben in Wert (USD) für alle oben genannten Segmente.

| Faltschachteln |

| Wellpappkartons |

| Flexible Papierverpackungen |

| Flüssigkeitskartons |

| Starre Kartonschachteln |

| Kraftliner |

| Testliner |

| Wellenstoff |

| Weißdeckel-Duplex |

| Jungfaser-Faltschachtelkarton |

| Recycelter Karton |

| Primäre Einzelhandelsverpackungen |

| Sekundäre Transportverpackungen |

| Regalfertige Verpackungen |

| Abonnement-E-Commerce-Verpackungen |

| Industrielle Großmengenverpackungen |

| Getränke |

| Lebensmittel |

| Pharmazie und Gesundheitswesen |

| Körperpflege und Haushaltspflege |

| E-Commerce und Einzelhandel |

| Investitionsgüter |

| Nach Produkttyp | Faltschachteln |

| Wellpappkartons | |

| Flexible Papierverpackungen | |

| Flüssigkeitskartons | |

| Starre Kartonschachteln | |

| Nach Materialgüte | Kraftliner |

| Testliner | |

| Wellenstoff | |

| Weißdeckel-Duplex | |

| Jungfaser-Faltschachtelkarton | |

| Recycelter Karton | |

| Nach Verpackungsformat | Primäre Einzelhandelsverpackungen |

| Sekundäre Transportverpackungen | |

| Regalfertige Verpackungen | |

| Abonnement-E-Commerce-Verpackungen | |

| Industrielle Großmengenverpackungen | |

| Nach Endverbrauchsbranche | Getränke |

| Lebensmittel | |

| Pharmazie und Gesundheitswesen | |

| Körperpflege und Haushaltspflege | |

| E-Commerce und Einzelhandel | |

| Investitionsgüter |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Papier- und Kartonverpackungen heute?

Der Markt verarbeitete im Jahr 2026 5,01 Milliarden Tonnen Verpackungsmaterial und soll bis 2031 7,39 Milliarden Tonnen erreichen.

Welche CAGR wird für die Nachfrage nach Papier- und Kartonverpackungen in Australien erwartet?

Die Gesamtnachfrage wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,11 % wachsen.

Welcher Produkttyp führt den Volumenverbrauch an?

Wellpappkartons standen 2025 mit einem Anteil von 41,68 % an erster Stelle, gestützt durch das E-Commerce-Paketvolumenwachstum.

Welche Regulierung beeinflusst die Materialauswahl am stärksten?

Das Mandat für 100 % recycelbare, kompostierbare oder wiederverwendbare Verpackungen bis 2025 sowie die ab 2026 geltenden Recyclingmaterialquoten treiben die Fasersubstitution für Kunststoff voran.

Welche Unternehmen dominieren den australischen Papierverpackungsmarkt?

Visy Industries, Opal Group und das fusionierte Smurfit WestRock führen mit starken Positionen in den Segmenten Wellpappe und Faltschachteln.

Wo wächst die Nachfrage regional am schnellsten?

New South Wales verzeichnet die größten absoluten Volumina, Queensland jedoch das schnellste Wachstum aufgrund von Fertigungsfördergeldern und dem Ausbau von E-Commerce-Netzwerken.

Seite zuletzt aktualisiert am: