Größe und Marktanteil des Ägypten-Kartonverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.42 Milliarden US-Dollar |

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ägypten-Kartonverpackungsmarkts durch Mordor Intelligence

Die Marktgröße des Ägypten-Kartonverpackungsmarkts wurde im Jahr 2025 auf USD 2,42 Milliarden geschätzt und soll von USD 2,52 Milliarden im Jahr 2026 auf USD 3,09 Milliarden bis 2031 wachsen, bei einem CAGR von 4,13 % während des Prognosezeitraums (2026–2031). Starke Zuwächse bei verarbeiteten Lebensmittelexporten, eine zunehmende E-Commerce-Durchdringung und politische Veränderungen zugunsten faserbasierter Formate stützen die anhaltende Nachfrage nach Wellpappeschachteln, Faltschachteln und Flüssigkeitskartons. Exportorientierte Lebensmittelverarbeiter benötigen temperaturstabile, kontaminationsfreie Verpackungen, die den Vorschriften des Golfraums und Europas entsprechen, während Online-Händler leichte, markengerechte Versandverpackungen suchen, die Produkte während der letzten Meile der Lieferung schützen. Steigende Investitionen des Privatsektors in Höhe von EGP 133,1 Milliarden im ersten Quartal des Geschäftsjahres 2024/25 lenken Kapital in Logistikzentren, Fulfillment-Center und Verarbeitungsbetriebe, die die inländische Verarbeitungskapazität erweitern. Gleichzeitig beschleunigen Verbote von Einwegplastiktüten im Gouvernement Rotes Meer und in Scharm el-Scheich die Substitution durch recycelbares Kartonmaterial entlang der ägyptischen Tourismuskorridore.[1]Zeinab El-Gundy, "Ägypten ist dabei, plastikfrei zu werden," Ahram Online, ahram.org.eg Die Währungsstabilität nach dem Wechselkurs-Floating im März 2024 und der USD-35-Milliarden-Investition der Vereinigten Arabischen Emirate stärkt das Investorenvertrauen, doch bleiben die Papiermühlen den erhöhten Stromtarifen ausgesetzt, nachdem der während der COVID-Ära gewährte Industrierabatt im Juni 2025 aufgehoben wurde.

Wichtigste Erkenntnisse des Berichts

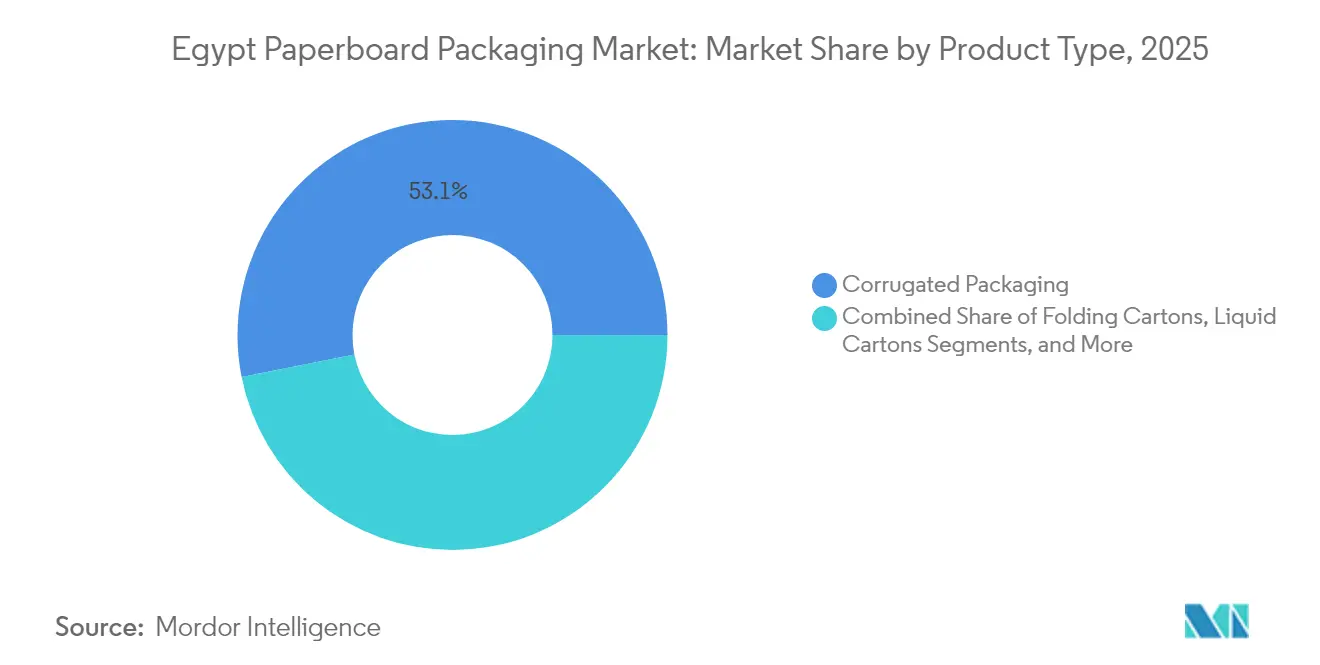

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 53,12 % am Ägypten-Kartonverpackungsmarkt auf Wellpappenverpackungen.

- Nach Materialqualität wird die Marktgröße des Ägypten-Kartonverpackungsmarkts für Mischfasern voraussichtlich mit einem CAGR von 5,05 % zwischen 2026 und 2031 wachsen.

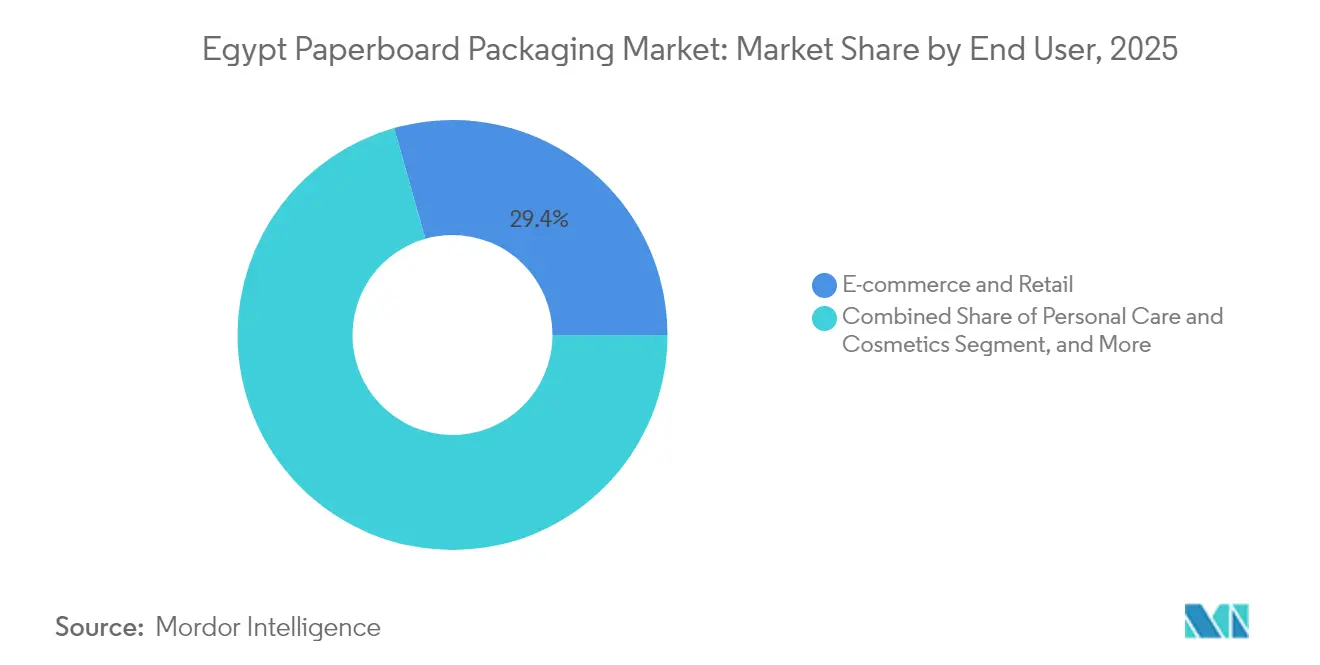

- Nach Endverbraucher entfiel im Jahr 2025 ein Marktanteil von 29,38 % am Ägypten-Kartonverpackungsmarkt auf E-Commerce und Einzelhandel.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Ägypten-Kartonverpackungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boom bei verarbeiteten Lebensmittelexporten | +1.2% | Nildelta, Alexandria | Mittelfristig (2–4 Jahre) |

| Beschleunigung der letzten Meile im E-Commerce | +0.8% | Kairo, Alexandria, Gizeh | Kurzfristig (≤ 2 Jahre) |

| Verbote von Plastiktüten | +0.6% | Rotes Meer, nationale Einführung | Langfristig (≥ 4 Jahre) |

| Anreize für umweltfreundliche Fertigung | +0.4% | Industriezonen, Wirtschaftszone des Suezkanals | Langfristig (≥ 4 Jahre) |

| Importzölle auf Leerkartons | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Einführung des intelligenten Digitaldrucks | +0.2% | Städtische Verbrauchermärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei verarbeiteten Lebensmittelexporten

Ägyptens Exporte verarbeiteter Lebensmittel stiegen im Jahr 2024 im Jahresvergleich um 21 % auf USD 6,1 Milliarden, was die vorgelagerte Nachfrage nach Wellpappe-Versandverpackungen, Flüssigkeitskartons und Faltschachteln ankurbelte, die Transport-, Barriere- und regulatorische Anforderungen für Tiefkühlkartoffeln, Speiseöle und Fruchtsäfte erfüllen. Arabische Zielländer absorbierten 54 % der Sendungen und bevorzugten häufig stapelbare, feuchtigkeitsbeständige Wellpappeschachteln, während EU-Käufer im Wert von USD 1,168 Milliarden hochwertiges, mehrschichtiges Kartonmaterial mit Rückverfolgbarkeitsfunktionen verlangten. Die Schulungsprogramme und Messeunterstützung des Rates für Lebensmittelexporte erweitern die Reichweite der Verarbeiter in neue Märkte und stützen den Ägypten-Kartonverpackungsmarkt bis 2030.

Beschleunigung der letzten Meile im E-Commerce

Das Wachstum des digitalen Handelsumsatzes hängt von der steigenden Smartphone-Nutzung und der Expansion der inländischen Logistik ab, was Händler dazu veranlasst, Wellpappe-Versandverpackungsabmessungen zu standardisieren, QR-basierte Authentifizierung zu integrieren und maßgeschneiderte Einlagen zu verwenden, die Transportschäden reduzieren. Private Investitionen stiegen im ersten Quartal des Geschäftsjahres 2024/25 im Jahresvergleich um 30 % auf EGP 133,1 Milliarden, wovon ein Großteil zur Finanzierung von Lagerhäusern und Lieferflotten verwendet wird, die große Mengen an Faltschachteln und Versandtaschen verbrauchen. Nachhaltigkeitsorientierte Online-Marken bevorzugen recycelbare Substrate und fördern so das Wachstum des ägyptischen Kartonverpackungsmarkts in städtischen Zentren.

Verbote von Plastiktüten

Das Dekret des Gouvernements Rotes Meer von 2019 und das umfassende Verbot in Scharm el-Scheich im Vorfeld der COP27 veranschaulichen die Verschärfung der Vorschriften, die erdölbasierte Tragetaschen und Einweggeschirr für die Lebensmittelgastronomie einschränken. Hotelketten, Lebensmittelhändler und Souvenirgeschäfte stellen auf Kraftpapiersäcke, geformte Zellstoffschalen und beschichtete Faltschachteln um und weiten so die Fasernachfrage schrittweise auf das gesamte Land aus.

Anreize für umweltfreundliche Fertigung

Fiskalische Anreize des ägyptischen Staatsfonds und der Wirtschaftszone des Suezkanals fördern die Entwicklung kohlenstoffarmer Produktion, Recyclinganlagen und Abfallverwertungsanlagen. Solche Programme senken die Projektfinanzierungskosten für Papiermühlen, die Biomassekessel oder Solardächer installieren, und stützen Kapazitätserweiterungen, die die Wachstumsdynamik des ägyptischen Kartonverpackungsmarkts stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Pfundabwertung treibt Zellstoffkosten in die Höhe | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Sammlungsinfrastruktur | -0.5% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Volatile Energietarife | -0.4% | Industriezonen | Mittelfristig (2–4 Jahre) |

| Wiederverwendbare Kunststoffkisten in der Frischproduktlogistik | -0.2% | Landwirtschaftliche Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsbedingte Zellstoffpreisinflation

Die starke Abwertung des Pfunds Anfang 2024 erhöhte die Importkosten für Zellstoff in lokaler Währung und verringerte die Bruttomargen der Papiermühlen, die auf skandinavische, brasilianische und nordamerikanische Fasern angewiesen sind. Mondi verzeichnete im ersten Halbjahr 2024 einen Währungsverlust von EUR 32 Millionen, was die Risikoexposition globaler Produzenten, die in Ägypten tätig sind, verdeutlicht.

Fragmentierung des Sammelsystems

Nur 35 % des festen Abfalls in ländlichen Gebieten wird formal gesammelt, was den Pool an rückgewonnenen Fasern, der lokalen Recyclern zur Verfügung steht, einschränkt und Verarbeiter dazu zwingt, trotz hoher Frachtkosten ergänzendes Material zu importieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Wellpappenverpackungen infolge des Bedarfs an Exportlogistik

Wellpappenlösungen generierten im Jahr 2025 einen Marktanteil von 53,12 % am ägyptischen Kartonverpackungsmarkt und spiegeln deren Vielseitigkeit in den Bereichen verarbeitete Lebensmittel, Elektronik und Industriegüter wider. Die Marktgröße des Ägypten-Kartonverpackungsmarkts für Wellpappeschachteln wird voraussichtlich im Einklang mit dem Wachstum der Exportverarbeitungszonen entlang des Nildeltas steigen. Lokale Verarbeiter erweitern weiterhin ihre Hochgeschwindigkeits-Flexodrucklinien und Rotationsstanzmaschinen, was die Durchlaufzeiten für mehrfarbige Versandverpackungen für Golfhändler verkürzt.

Flüssigkeitskartons werden voraussichtlich bis 2031 den stärksten CAGR von 5,55 % verzeichnen, beflügelt durch den steigenden inländischen Konsum von Fruchtsäften und UHT-Milch sowie exportorientierte Getränkehersteller, die auf aseptische Technologie setzen. Die im April 2025 von SIG eingeführte erste geschlossene Sammel- und Recyclingsystem für Getränkekartons in Ägypten bringt End-of-Life-Lösungen in den Mainstream. Faltschachteln decken weiterhin den Bedarf in den Bereichen Pharmazeutika und Körperpflege, wo präzises Rillen und hochwertige Grafiken unverzichtbar bleiben.

Nach Materialqualität: Hervorgehobene Stellung von Recyclingfasern mit ansteigendem Gemischfaseranteil

Recyclingfasern hielten im Jahr 2025 einen Marktanteil von 52,05 % am ägyptischen Kartonverpackungsmarkt, gestützt durch die Herstellerverantwortungsbestimmungen des Abfallbewirtschaftungsgesetzes und stetig steigende Altpapierimporte. Dennoch bestehen weiterhin Engpässe bei Rohstoffen, was Papiermühlen dazu veranlasst, Fasermischungen zu optimieren und in OCC-Sortierlinie zu investieren. Mischfasern, die Jungfaser- und Recyclingfasermaterial kombinieren, werden voraussichtlich einen CAGR von 5,05 % verzeichnen, da Verarbeiter Leistung, Lebensmittelkontaktsicherheit und Kosten ausbalancieren.

Jungfasern bleiben für Flüssigkeitskartons und schwere Wellpappenqualitäten, die eine hohe Ringstauchfestigkeit erfordern, unverzichtbar. Inländische Kapazitätserweiterungen sind begrenzt, sodass Papiermühlen das Versorgungsrisiko durch langfristige Zellstoffverträge und betriebseigene Deinktinganlage absichern, die die Abhängigkeit von dollardenominierten Rohstoffkosten teilweise ausgleichen.

Nach Endverbraucher: E-Commerce dominiert, während Kosmetik beschleunigt

Das Segment E-Commerce und Einzelhandel erzielte im Jahr 2025 einen Umsatzanteil von 29,38 %, angetrieben durch auf Kairo ausgerichtete Letzte-Meile-Netzwerke und die Präferenz der Verbraucher für rücksendungsfertige, markengerechte Boxen, die den Unboxing-Effekt verstärken. Automatisierte Fulfillment-Center verwenden maschinell aufgestellte Wellpappeschalen, Papierfüllmaterial und manipulationssichere Verschlüsse, um Arbeitskosten zu senken und Schadensersatzansprüche zu reduzieren, und fördern damit das Wachstum des ägyptischen Kartonverpackungsmarkts.

Anwendungen in den Bereichen Körperpflege und Kosmetik werden voraussichtlich mit einem CAGR von 5,29 % wachsen, da lokale Marken expandieren und internationale Akteure regionsspezifische SKUs in Ägypten co-packagen, um Zollvorteile zu nutzen. Hochglanz-Faltschachteln, Fensterstanzungen und digitale Veredelungen differenzieren Produkte in Apotheken und Verbrauchermärkten, erhöhen durchschnittliche Verkaufspreise und verbessern die Verarbeitungsmargen.

Geografische Analyse

Der Großraum Kairo entfällt auf den größten Anteil des Verbrauchs, bedingt durch seine 20 Millionen Einwohner, hohen E-Commerce-Volumina und die Nähe zu Druckzentren. Das Hafenökosystem Alexandrias unterstützt hohe ausgehende Containervolumina für Lebensmittel, Chemikalien und Industriegüter und verankert die Nachfrage nach Wellpappenverpackungen bei Exporteuren. Die Wirtschaftszone des Suezkanals entwickelt sich zu einer Enklave für grüne Industrie und bietet subventionierte Grundstücksverpachtungen und vereinfachte Zollabwicklung, was sie zu einem bevorzugten Standort für neue Kartonpapiermühlen und Recyclingunternehmen macht.

Die landwirtschaftlichen Gouvernements Oberägyptens fördern die Nachfrage nach Frischprodukttabletts und wachsfreien Obstkartons. Dennoch schränkt die geringe Abfallerfassungsquote die Verfügbarkeit von OCC ein und veranlasst Pilot-Gemeinschaftssammlungsprojekte, die von Entwicklungsbanken finanziert werden. Die Tourismuskorridore des Roten Meeres, in denen Einwegplastik verboten ist, erzeugen eine Spezialnachfrage nach Kraft-Einkaufstüten und beschichteten Salatboxen in Hotels und Resorts und fördern so den Ägypten-Kartonverpackungsmarkt.

Exporte an arabische Partner, die 54 % der verarbeiteten Lebensmittellieferungen ausmachen, erfordern arabischsprachige Grafiken und Halal-zertifizierte Materialien, während EU-Lieferungen eine FSC-Zertifizierung und migrationskonforme Druckfarben erfordern, was Verarbeiter dazu veranlasst, Rückverfolgbarkeits-Audits zu sichern. Aufstrebende ostafrikansiche Märkte öffnen sich für ägyptische Lieferanten, die wettbewerbsfähige Frachtkosten über den bald erweiterten Hafen Safaga nutzen.

Wettbewerbslandschaft

Der ägyptische Kartonverpackungsmarkt weist eine mittlere Konzentration auf, wobei die fünf größten Produzenten zusammen einen Anteil von rund 50 % halten. Integrierte multinationale Konzerne wie Mondi, International Paper und Smurfit Kappa (ehemals WestRock) betreiben Kraftliner-Produktion und Wellpappewerke und profitieren von Skaleneffekten und eigenem Zellstoff.[3]PaperAge-Redaktion, "Smurfit WestRock veröffentlicht Finanzergebnisse für das dritte Quartal 2024," paperage.com Regionale Unternehmensgruppen wie Indevco und Uniboard konzentrieren sich auf leichte Wellpappe und Spezialfaltschachteln. Lokale Marktführer wie Misr Cartonboard und El-Ahram Printing nutzen ihre Nähe zu FMCG-Kunden und kurze Durchlaufzeiten.

Kapazitätserweiterungen dominieren die Strategie. Mondis Erwerb der Papiersack-Anlagen von Lafarge Cement Egypt im Januar 2024 ergab einen zusätzlichen jährlichen Durchsatz von 180 Millionen Säcken und sicherte langfristige Verträge im Zementsektor. SIG kooperierte mit Plastic Bank und Carta Misr, um eine End-to-End-Recyclekette für Getränkekartons aufzubauen, die Nachhaltigkeitsglaubwürdigkeit der Marke stärkte und PCR-Fasern erschloss. Tetra Pak erprobte QR-gestützte Rückverfolgbarkeitslösungen, und Smurfit WestRock installierte hocheffiziente Wellpappenmaschinen, die den Energieverbrauch um 15 % reduzierten.

Steigender Kostendruck bei Inputfaktoren treibt Effizienzmaßnahmen voran: Papiermühlen setzen KI-basierte Predictive Maintenance ein, wechseln zu mit Erdgas betriebenen Kesseln und schließen 20-jährige Solar-Stromabnahmeverträge ab, um Tarifschwankungen abzusichern. Die Einführung des Digitaldrucks beschleunigt den Einsatz von Kleinauflagen, versionierter Verpackung für Kosmetika und Online-Händler und differenziert Verarbeiter, die in Einzelpass-Tintenstrahl- oder Tonerplattformen investieren.

Marktführer der Ägypten-Kartonverpackungsindustrie

Huhtamaki Egypt L.L.C.

International Paper Company

Smurfit WestRock plc

Mondi plc

Tetra Pak Egypt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: SIG eröffnete Ägyptens erstes geschlossenes Recyclingnetzwerk für aseptische Getränkekartons und integrierte blockchain-gestützte Sammlung mit lokaler Faseraufbereitung.

- Juni 2025: Ägyptens Kabinett strich die Industriestromsubventionen und erhöhte damit die Kartonherstellungskosten um 10–15 Piaster/kWh.

- Februar 2025: Die Exporte verarbeiteter Lebensmittel erreichten für das Jahr 2024 USD 6,1 Milliarden, ein Anstieg von 21 % im Jahresvergleich, was eine robuste Nachfrage nach Wellpappe- und Flüssigkeitskartonformaten stützt.

- März 2024: Das Währungs-Floating und die UAE-Investition von USD 35 Milliarden stabilisierten den EGP bei rund 50 pro USD und reduzierten die Wechselkursschwankungen für importabhängige Verarbeiter.

Berichtsumfang des Ägypten-Kartonverpackungsmarkts

Kartonverpackung bezeichnet Verpackungsmaterialien aus dickem Papier. Sie ist vielseitig einsetzbar, recycelbar und bedruckbar, was sie für ein breites Spektrum an Produkten in der Lebensmittel-, Getränke-, Kosmetik-, Pharma-, Elektronik- und anderen Fertigungsindustrien geeignet macht, und zwar im Hinblick auf Stabilität, Ästhetik und Nachhaltigkeit.

Der ägyptische Kartonverpackungsmarkt ist nach Produkttyp (Wellpappe- und Vollpappeschachteln, Faltschachteln und andere Produkttypen) und Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Haushalt und Körperpflege sowie andere Endverbraucherbranchen) segmentiert. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Faltschachteln |

| Wellpappenverpackungen |

| Flüssigkeitskartons |

| Andere Produkttypen |

| Jungfasern |

| Recyclingfasern |

| Mischfasern |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Haushalt und Körperpflege |

| E-Commerce und Einzelhandel |

| Industrie und Elektronik |

| Nach Produkttyp | Faltschachteln |

| Wellpappenverpackungen | |

| Flüssigkeitskartons | |

| Andere Produkttypen | |

| Nach Materialqualität | Jungfasern |

| Recyclingfasern | |

| Mischfasern | |

| Nach Endverbraucher | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Haushalt und Körperpflege | |

| E-Commerce und Einzelhandel | |

| Industrie und Elektronik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ägypten-Kartonverpackungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,52 Milliarden geschätzt und soll bis 2031 mit einem CAGR von 4,13 % wachsen.

Welcher Produkttyp führt die Nachfrage an?

Wellpappenverpackungen führen mit einem Marktanteil von 53,12 % im Jahr 2025, angetrieben durch den Bedarf an Exportlogistik und E-Commerce-Versand.

Warum wachsen Flüssigkeitskartons am schnellsten?

Steigende Fruchtsaft- und Molkereiverarbeitung sowie das neue Recyclingnetzwerk von SIG unterstützen einen CAGR von 5,55 % bei Flüssigkeitskartons.

Wie bedeutsam sind Recyclingfasern in Ägypten?

Recyclingfasern repräsentieren 52,05 % des Volumens im Jahr 2025, unterstützt durch Reformen im Abfallmanagement und Kostenvorteile.

Welche regulatorischen Trends begünstigen Kartonverpackungen?

Verbote von Einwegplastiktüten und Richtlinien zur umweltfreundlichen Beschaffung in den Programmen des Roten Meeres und nationalen Programmen fördern die Fasersubstitution.

Welches Endverbrauchersegment bietet das höchste Wachstum?

Verpackungen für Körperpflege und Kosmetik werden voraussichtlich bis 2031 mit einem CAGR von 5,29 % wachsen, bedingt durch steigende inländische Produktion und Exporte.

Seite zuletzt aktualisiert am: