Marktgröße und Marktanteil für aromatische Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

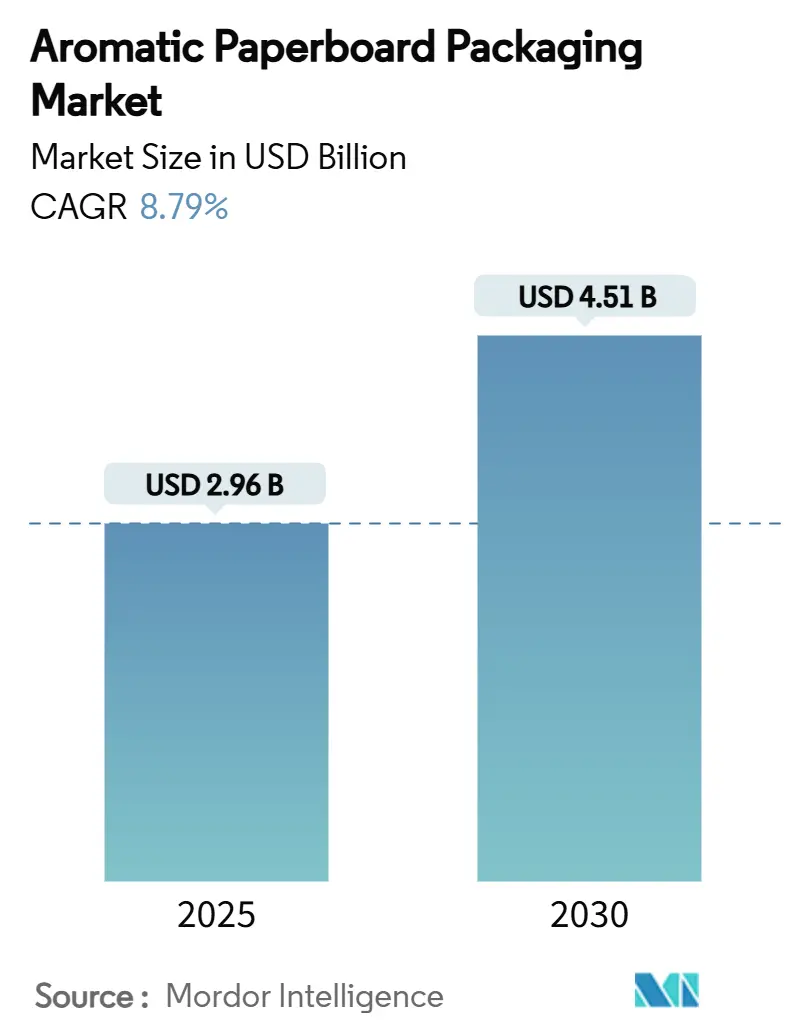

| Marktgröße (2025) | 2.96 Milliarden US-Dollar |

| Marktgröße (2030) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aromatische Kartonverpackungen von Mordor Intelligence

Die Marktgröße für aromatische Kartonverpackungen belief sich im Jahr 2025 auf 2,96 Milliarden USD und wird voraussichtlich bis 2030 auf 4,51 Milliarden USD anwachsen, was einer CAGR von 8,79 % entspricht. Diese Wachstumsdynamik wird durch nachhaltigkeitsorientierte Vorschriften, die Nachfrage von Premiummarken nach multisensorischen Erlebnissen sowie die rasche Verbreitung von Duftstoffabgabetechnologien angetrieben. Faltschachteln und Starrboxen dominieren weiterhin die Liefermengen, während Mikroverkapselungsbeschichtungen eine gleichbleibende Duftleistung in globalen Lieferketten gewährleisten. Luxusgüter- und Kosmetikmarken intensivieren ihre Investitionen, da sie Unboxing-Rituale mit unverwechselbaren olfaktorischen Reizen verknüpfen, die den Markenwert stärken. Gleichzeitig nutzen nordamerikanische Verarbeiter etablierte Duftpartnerschaften, um recycelbare, aromaaktivierte Faserlösungen zu vermarkten, während Marktteilnehmer im asiatisch-pazifischen Raum die Kapazitätserweiterungen beschleunigen, um die durch den E-Commerce getriebene Nachfrage zu bedienen.

Wesentliche Erkenntnisse des Berichts

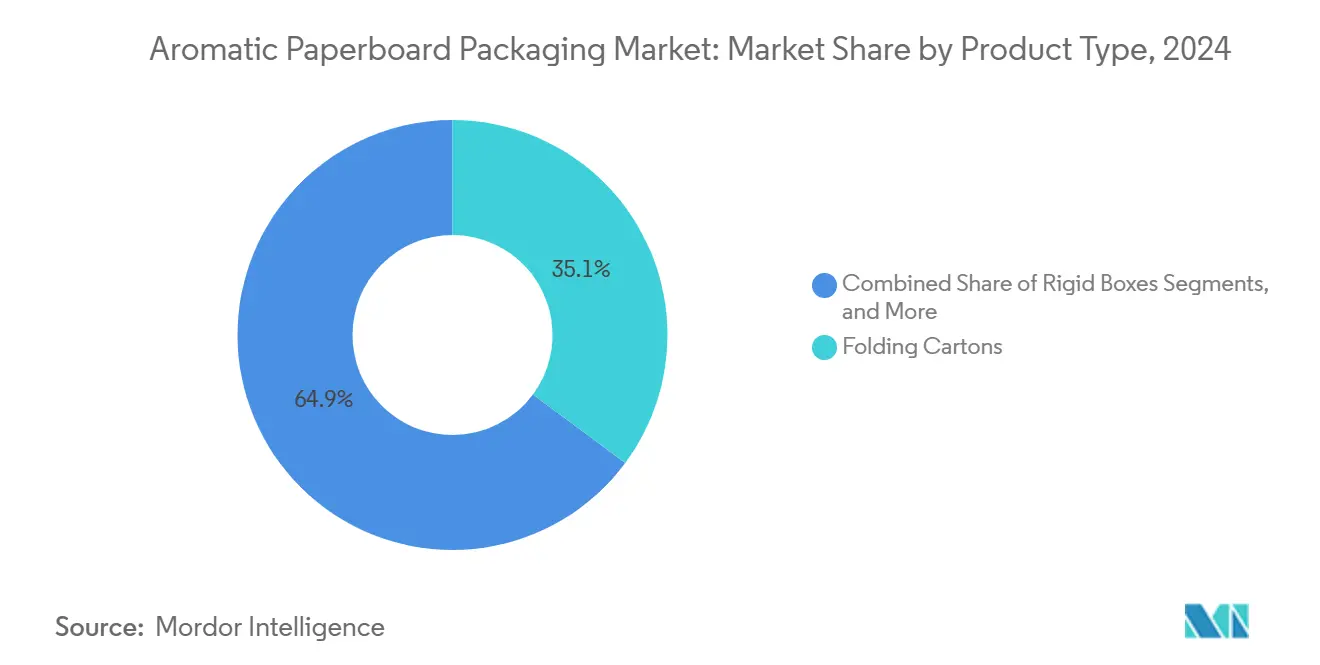

- Nach Produkttyp führten Faltschachteln mit einem Umsatzanteil von 35,14 % an der Marktgröße für aromatische Kartonverpackungen im Jahr 2024.

- Nach Aromafreisetzungsmechanismus entfielen mikroverkapselte Beschichtungen auf 37,79 % des Marktanteils für aromatische Kartonverpackungen im Jahr 2024.

- Nach Kartonqualität wird die Marktgröße für aromatische Kartonverpackungen im Segment Recyclingkarton voraussichtlich mit einer CAGR von 9,78 % zwischen 2025 und 2030 wachsen.

- Nach Endverbrauchsbranche entfielen Kosmetik und Körperpflege auf 41,58 % des Marktanteils für aromatische Kartonverpackungen im Jahr 2024.

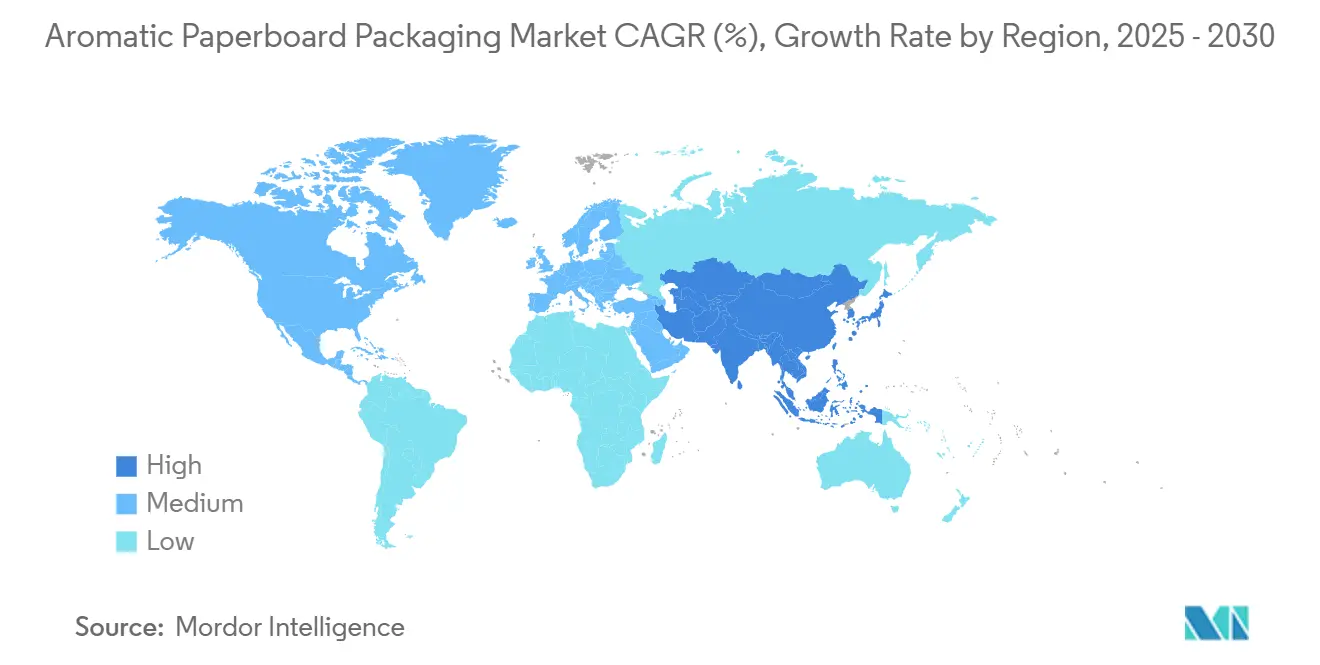

- Nach Geografie wird die Marktgröße für aromatische Kartonverpackungen im asiatisch-pazifischen Raum voraussichtlich mit einer CAGR von 10,02 % zwischen 2025 und 2030 wachsen.

Globale Trends und Erkenntnisse im Markt für aromatische Kartonverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachhaltigkeitsorientierter Wechsel von Kunststoff zu Karton | 2.1% | Global, mit stärkstem Einfluss in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sensorischen und erlebnisorientierten Verpackungen im Premiumsegment | 1.8% | Nordamerika und EU-Luxusmärkte, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Einschränkungen bei Einwegkunststoffen und flüchtigen organischen Verbindungen | 1.5% | EU als Hauptmarkt, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Mikroverkapselung zur Verlängerung der Duftlebensdauer | 1.3% | Global, mit auf Nordamerika und die EU konzentrierter Forschung und Entwicklung | Langfristig (≥ 4 Jahre) |

| E-Commerce-Unboxing als Treiber für duftende Markenerlebnisse | 1.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum im E-Commerce-Wachstum | Mittelfristig (2–4 Jahre) |

| Integrationen von digitalem Duftmarketing mit intelligenten Verpackungen | 0.9% | Frühe Einführung in Nordamerika und der EU, gefolgt vom asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsorientierter regulatorischer Schwung beschleunigt die Einführung faserbasierter Lösungen

Vorschriften, die vollständig recycelbare Verpackungen vorschreiben, fördern die Umstellung von Kunststoff auf Fasersubstrate, die Duftstoffe aufnehmen können, ohne die Recyclingfähigkeit zu beeinträchtigen. Die EU-Verordnung 2025/40, die seit Februar 2025 in Kraft ist, verpflichtet alle Primär- und Sekundärverpackungen bis 2030 zur Recyclingfähigkeit und legt Mindestanforderungen an den Recyclinganteil fest. Parallele Regelwerke in China und Indien verschärfen ebenfalls die Vorschriften zu Schwermetallen und Lebensmittelkontakt, was Verarbeiter dazu veranlasst, aromaaktivierte Kartonformate zu wählen, die Materialverboten entsprechen und gleichzeitig das Verbrauchererlebnis verbessern. WestRock berichtet, dass 96 % seines Portfolios bereits recycelbar, kompostierbar oder wiederverwendbar sind, was seine Bereitschaft unterstreicht, inkrementelle Volumina zu erschließen. Marken betrachten konformen, aromafähigen Karton heute als Plattform mit doppeltem Vorteil, die sowohl Umweltprüfungen als auch Ziele des Erlebnismarketings erfüllt.

Die Premiummarken-Erlebniswirtschaft treibt Innovationen bei sensorischen Verpackungen voran

Luxushäuser und Premiumkosmetikunternehmen verstärken ihre Investitionen in Verpackungen, die Sehen, Tasten und nun auch Riechen ansprechen. L'Oréals Roadmap zur ausschließlichen Verwendung von FSC-zertifizierten Faserboxen zeigt, wie gehobene Kategorien Nachhaltigkeit mit sensorischem Storytelling verbinden. Das europäische Duftökosystem trägt 30 Milliarden EUR zur Bruttowertschöpfung bei und stellt tiefgreifende technische Expertise für branchenübergreifende Verpackungsanwendungen sicher. [1]Internationaler Duftverband, „Die sozioökonomischen Auswirkungen von Dufttechnologien in Europa”, ifrafragrance.org Givaudans Sparte Fragrance & Beauty wuchs um 14,1 % und spiegelt die steigende Nachfrage nach neuartigen Duftstoffabgabeformaten jenseits der traditionellen Parfümerie wider. Infolgedessen weisen Premiumpreissegmente größere Budgets für aromaveredelten Karton zu, der Unboxing-Rituale aufwertet und die Teilbarkeit in sozialen Medien fördert.

Durchbrüche in der Mikroverkapselungstechnologie verlängern die Duftbeständigkeit

Mikrokapseln der nächsten Generation aus Melaminharzen halten flüchtige Verbindungen bis zu 2.400 Stunden zurück und liefern ein gleichbleibendes Aroma vom Produktionsband bis zur Haustür des Verbrauchers. Die Forschung und Entwicklung konzentriert sich nun auf biologisch abbaubare Hüllen, um bevorstehenden Verboten von absichtlich zugesetzten Mikroplastiken gerecht zu werden, wobei polymere Matrices eine kontrollierte Diffusion ermöglichen und nach der Entsorgung abgebaut werden. Patentanmeldungen zeigen Polymer-Matrix-Einschlusssysteme, die für Feuchtigkeitsbeständigkeit ausgelegt sind – ein wesentlicher Faktor für tropische Logistikkorridore. Diese Durchbrüche ermöglichen es dem Markt für aromatische Kartonverpackungen, in Kategorien vorzudringen, die bisher durch Duftverblassung oder Migrationsprobleme abgeschreckt wurden.

Die Unboxing-Kultur im E-Commerce wandelt Verpackungen in ein Marketingmedium um

Die B2C-Paketvolumina stiegen während der Pandemie stark an und haben die Verbrauchererwartungen an unvergessliche Unboxing-Erlebnisse dauerhaft erhöht. Analysen der OECD bestätigen, dass die Beschleunigung des E-Commerce-Wachstums Verpackungen von einem reinen Schutz- und Versandmittel zu einem erstrangigen Markenwert-Asset gemacht hat. International Paper sieht eine adressierbare Marktchance von 50 Milliarden USD bei faserbasierten E-Commerce-Verpackungen und stellt fest, dass Duftreize das emotionale Engagement bei Liefermomenten zu Hause verstärken. Patente für intelligente Verpackungen, die IoT-Sensoren und NFC-Tags integrieren, deuten auf hybride Formate hin, bei denen die Duftabgabe mit digitalen Inhalten synchronisiert wird, und treiben den Markt für aromatische Kartonverpackungen in Richtung interaktiver Storytelling-Plattformen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für aromafähige Verarbeitungsprozesse | -1.4% | Global, mit stärkerem Einfluss in kostenempfindlichen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Konsistenz der Duftintensität im Produktionsmaßstab | -0.9% | Globale Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| IFRA-/Allergen-Konformität schränkt die Duftpalette ein | -0.7% | Regulatorische Märkte in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Feuchtigkeitsbedingtes Verblassen von Düften in tropischen Lieferketten | -0.6% | Tropische Regionen im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktionskostenaufschläge erschweren die Einführung im Massenmarkt

Aromafähige Beschichtungs- und Einlegelinien erhöhen die Verarbeitungskosten um 25–40 % aufgrund spezialisierter Aushärteöfen, Reinraumkontrollen und zusätzlicher Qualitätsprüfungen. Kleinere Verarbeiter tragen zudem inkrementelle Kosten für die Einhaltung von Vorschriften zu flüchtigen organischen Verbindungen im Zusammenhang mit lösungsmittelbasierten Duftstoffträgern, wie in den Richtlinien der US-amerikanischen Umweltschutzbehörde zur Kontrolle von Emissionen flüchtiger organischer Verbindungen aus der Tinten- und Farbherstellung dargelegt. [2]US-amerikanische Umweltschutzbehörde, „Kontrolle von Emissionen flüchtiger organischer Verbindungen aus Tinten- und Farbherstellungsprozessen”, epa.gov Forschungen zu In-situ-Calciumcarbonat-Füllstoffen für Eukalyptuszellstoff veranschaulichen laufende Versuche, Rohstoffkosten auszugleichen, doch der Amortisationshorizont bleibt für hochvolumige, margenarme Produkte unerschwinglich. Bis Skaleneffekte eintreten, wird die Einführung auf Premiumsegmente konzentriert bleiben, in denen Markeninhaber den Aufpreis tolerieren.

Der IFRA-Konformitätsrahmen schränkt den Spielraum für Duftinnovationen ein

Die quantitative Risikobewertung von IFRA und RIFM begrenzt die Verbraucherexposition gegenüber bekannten Allergenen und verengt die für direktkontaktbezogene Verpackungen geeignete Duftpalette. Recycelter Karton bringt zusätzliche flüchtige Spuren aus Altdruckfarben mit sich, was die Konformitätsvalidierung erschwert. Migrationstests verlängern die Entwicklungszeiträume und erfordern größere Kapitalaufwendungen für analytische Instrumente. Infolgedessen müssen Nischenformulierungsunternehmen mit etablierten Duftstoffhäusern zusammenarbeiten, um konforme Duftprofile zu sichern, was die Markteintrittsbarrieren für Start-ups in der Branche für aromatische Kartonverpackungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Faltschachteln festigen ihren Vielseitigkeitsvorteil

Faltschachteln machten 35,14 % der Liefermengen im Jahr 2024 aus und profitieren von der Flexibilität beim Stanzen sowie von etablierten Lieferketten, die Duftstoffbeschichtungen mit minimalem Umrüstaufwand aufnehmen können. Die Marktgröße für aromatische Kartonverpackungen im Bereich Faltschachteln wird bis 2030 voraussichtlich 1,7 Milliarden USD übersteigen, da Markeninhaber kosteneffiziente Formate nutzen, die die Duftintegrität während der globalen Distribution wahren. Starrboxen, die zwar eine kleinere Tonnagenbasis repräsentieren, sind aufgrund der Betonung von taktilen und olfaktorischen Erlebnissen im Luxusgüterbereich für eine CAGR von 9,82 % positioniert. Sleeve-Verpackungen und Blisterverpackungen behalten Nischenfunktionen im Direktmailing-Sampling und in der Pharmaindustrie, wo Scratch-and-Sniff-Fenster oder manipulationssichere Schichten situative Vorteile bieten.

Ergänzende Patentaktivitäten zu flexibler gedruckter Elektronik deuten auf zukünftige Faltschachteln hin, die mit Feuchtigkeitssensoren ausgestattet sind und bei Überschreitung eines Schwellenwerts die Duftdiffusion auslösen, was neue Umsatzschichten für Verarbeiter mit Elektronikintegrationskompetenz eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aromafreisetzungsmechanismus: Mikroverkapselung behält die Führungsposition

Mikroverkapselte Beschichtungen erzielten 37,79 % des Umsatzes im Jahr 2024 aufgrund ihrer bewährten Haltbarkeitsleistung, die Seefracht, Luftfracht und langfristige Ladenauslagen standhält. Der Marktanteil für aromatische Kartonverpackungen bei aktiv aromafreisetzenden Einlagen wird jedoch stark ansteigen, da Konsumgütermarken eine Aromatisierung nach der Produktion anstreben, um regionale Duftpräferenzen anzupassen. Scratch-and-Sniff-Lacke bleiben ereignisgesteuerte Werkzeuge für Werbemailings, während duftende Tinten mit thermischen Stabilitätshürden konfrontiert sind, die eine breite Einführung behindern. Aufkommende Metall-organische-Gerüst-Reservoire versprechen eine höhere Nutzlastkapazität und feuchtigkeitsreaktive Freisetzung und positionieren sich als potenzielle Disruptoren im nächsten Jahrzehnt.

Nach Kartonqualität: Recyclingfasern erhalten regulatorischen Rückenwind

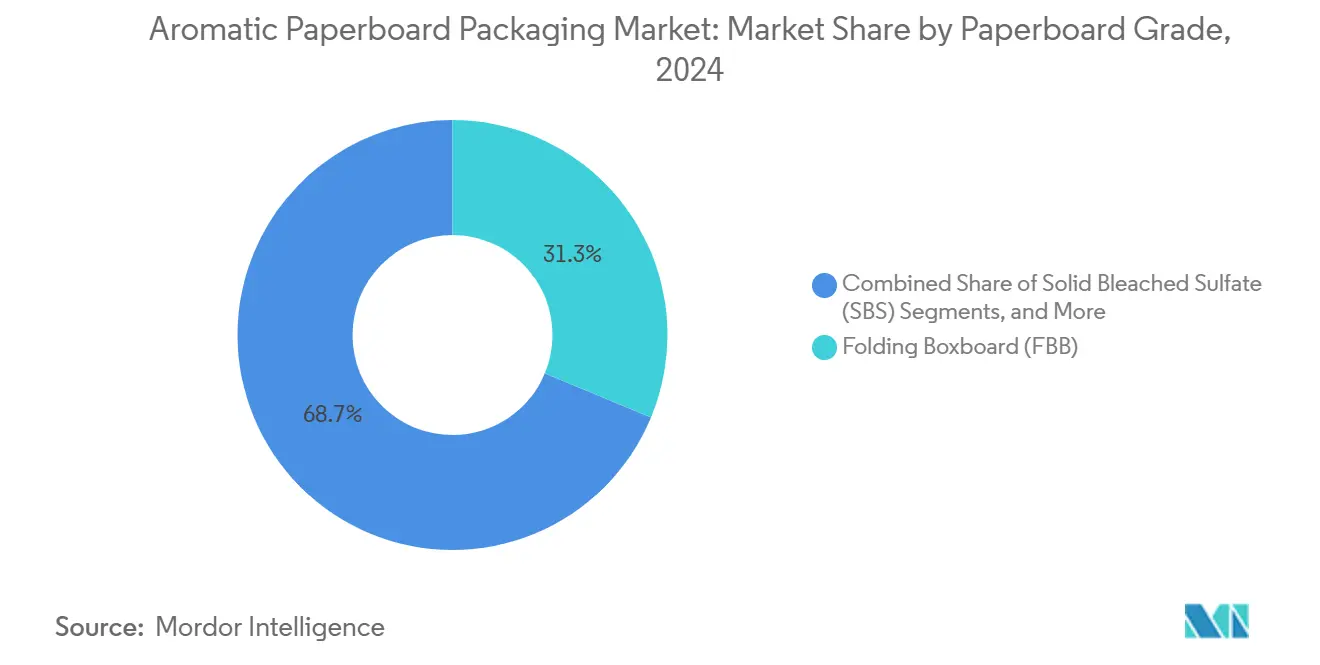

Faltschachtelkarton hielt 2024 einen Anteil von 31,25 % an den Liefermengen, gestützt durch lebensmittelechte Beschichtungen und eine gleichmäßige Dicke, die eine konsistente Schichtdicke der Duftstoffschicht begünstigt. Recycelter Karton wird jedoch mit der schnellsten CAGR von 9,78 % wachsen, da Systeme der erweiterten Herstellerverantwortung Anteile an Post-Consumer-Material belohnen. Die Marktgröße für aromatische Kartonverpackungen im Bereich Recyclingqualitäten wächst, da Verarbeiter fortschrittliche Entfärbungs- und Geruchsneutralisierungsschritte einsetzen, um die sensorischen Reinheitsstandards von Primärfasern zu erreichen. Gebleichter Sulfatkarton bedient weiterhin Prestige-Hautpflege- und Duftprodukte, bei denen brillante Weiße mit hochwertigen Druckgrafiken kombiniert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Kosmetik bleibt die Hochburg der frühen Einführer

Kosmetik und Körperpflege trugen 2024 41,58 % der Nachfrage bei, angetrieben durch die Übereinstimmung zwischen Produktfunktion und duftenden Verpackungsnarrativen. Luxusgeschenke werden mit einer CAGR von 9,67 % wachsen, da hochwertige Spirituosen, Schmuck und Designeraccessoires Verbraucher mit immersiven Unboxing-Erlebnissen ansprechen. Im Bereich Lebensmittel und Getränke konzentrieren sich aromafähige Faserformate auf Premium-Schokoladen und Spezialitätentees, bei denen subtile Duftstoffe Geschmacksreize ergänzen, ohne regulatorische Reibung zu erzeugen. Haushaltsmarken nutzen Duft, um Wirksamkeit zu signalisieren, allerdings unter strengeren IFRA-Grenzen für die Allergenexposition.

Geografische Analyse

Nordamerika beherrschte 2024 mit 31,67 % den globalen Wert, unterstützt durch robuste Lieferketten für Duftstoffzutaten und reife Luxusmärkte. Givaudans Umsatz in der Sparte Fragrance & Beauty von 7.412 Millionen CHF unterstreicht das tiefe Forschungs- und Entwicklungsökosystem, das aromafähige Verpackungseinführungen trägt.[3]Givaudan, „Integrierter Bericht 2024”, givaudan.com Die Vereinigten Staaten beherbergen zudem führende Verarbeiter, die Design, Druck und Duftstoff-Mikroverkapselung unter einem Dach bündeln und damit die regionale Führungsposition im Markt für aromatische Kartonverpackungen stärken.

Europas Marktpräsenz profitiert von strengen Recyclingvorschriften und dichten Clustern von Luxusmarken. Die EU-Verordnung 2025/40 legt verbindliche Kriterien für das Ende der Nutzungsdauer fest und schafft Anreize für Verarbeiter, auf monomaterielle Faserstrukturen umzustellen, die biologisch abbaubare Duftsysteme integrieren. Mondis Position als größter Kraftpapierhersteller und sein nachhaltiger Umsatzanteil von 85 % unterstreichen Europas technologische Führungsrolle und die politisch getriebene Nachfrage.

Der asiatisch-pazifische Raum verzeichnet mit einer beeindruckenden CAGR von 10,02 % bis 2030 starkes Wachstum und profitiert von E-Commerce im Bevölkerungsmaßstab, steigender Kaufkraft der Mittelschicht und verschärften Umweltvorschriften wie Chinas GB 43352-2023. Lokale Lohnverpacker investieren in aromafähige Beschichtungsanlagen, um multinationalen Markenunternehmen regionale Agilität zu bieten. Im Prognosezeitraum wird der asiatisch-pazifische Raum den Löwenanteil des inkrementellen Tonnagenwachstums im Markt für aromatische Kartonverpackungen beisteuern und den Abstand zu den etablierten westlichen Regionen schrittweise verringern.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. International Paper, WestRock und Smurfit Kappa erzielten gemeinsam 28 % des Umsatzes im Jahr 2024 und integrieren Aromafunktionen durch Partnerschaften mit Duftexperten wie Givaudans Einheit Active Beauty. ScentSational Technologies und andere reine Spezialanbieter besetzen Nischen durch proprietäre Polymermatrixsysteme, die individuelle Freisetzungsprofile ermöglichen. Patentanalysen zeigen zwei Wettbewerbsstrategien: globale Fasermajors, die Duftschichten in Standardqualitäten einbetten, und spezialisierte Duftstoffhäuser, die verpackungsfertige Abgabemodule entwickeln.

Strategische Allianzen dominieren die jüngsten Entwicklungen. Die Fusion von International Paper mit DS Smith erweitert Designlabore, die für Aromapilotversuche im Pilotmaßstab geeignet sind, während Stora Ensos Umbau für 1 Milliarde EUR in Oulu Kapazitäten für beschichteten Konsumkarton vorsieht, der für die Duftstoffhaftung optimiert ist. Marktteilnehmer haben auch die Konvergenz mit intelligenten Verpackungen im Blick und melden Schutzrechte an, die Temperatursensoren mit programmierbaren Duftimpulsen verknüpfen – ein Ansatz, der Angebote differenzieren dürfte, sobald die IoT-Kosten sinken.

Marktführer in der Branche für aromatische Kartonverpackungen

International Paper Company

Smurfit Westrock plc

Graphic Packaging International

Mondi Plc

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso verzeichnete einen Umsatzanstieg von 9 % auf 2.362 Millionen EUR und trieb seine Konsumkartonlinie in Oulu in Richtung vollständiger Aromaqualiätsproduktion voran.

- Februar 2025: Die EU-Verordnung 2025/40 trat in Kraft und schreibt bis 2030 100 % recycelbare Verpackungen vor.

- Januar 2025: Givaudan erzielte einen Umsatz von 7.412 Millionen CHF im Jahr 2024, gestützt durch ein Wachstum von 14,1 % in der Sparte Fragrance & Beauty.

- September 2024: L'Oréal bestätigte die Verwendung von 97 % FSC-zertifiziertem Papier für Beipackzettel und 100 % für Außenkartons.

Berichtsumfang des globalen Marktes für aromatische Kartonverpackungen

| Faltschachteln |

| Starrboxen |

| Sleeve-Verpackungen |

| Blisterverpackungen |

| Mikroverkapselte Beschichtungen |

| Scratch-and-Sniff-Lack |

| Eingebettete Dufttinten |

| Duftstoffinfundierte Klebeetiketten |

| Aktiv aromafreisetzende Einlagen |

| Faltschachtelkarton (FBB) |

| Gebleichter Sulfatkarton (SBS) |

| Beschichteter ungebleichter Kraftkarton (CUK) |

| Weißer kaschierter Spankarton (WLC) |

| Recycelter Karton |

| Kosmetik und Körperpflege |

| Lebensmittel und Getränke |

| Haushalt und Hauspflege |

| Luxusgüter und Geschenke |

| Werbung und Direktmailing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Faltschachteln | ||

| Starrboxen | |||

| Sleeve-Verpackungen | |||

| Blisterverpackungen | |||

| Nach Aromafreisetzungsmechanismus | Mikroverkapselte Beschichtungen | ||

| Scratch-and-Sniff-Lack | |||

| Eingebettete Dufttinten | |||

| Duftstoffinfundierte Klebeetiketten | |||

| Aktiv aromafreisetzende Einlagen | |||

| Nach Kartonqualität | Faltschachtelkarton (FBB) | ||

| Gebleichter Sulfatkarton (SBS) | |||

| Beschichteter ungebleichter Kraftkarton (CUK) | |||

| Weißer kaschierter Spankarton (WLC) | |||

| Recycelter Karton | |||

| Nach Endverbrauchsbranche | Kosmetik und Körperpflege | ||

| Lebensmittel und Getränke | |||

| Haushalt und Hauspflege | |||

| Luxusgüter und Geschenke | |||

| Werbung und Direktmailing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Thailand | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für aromatische Kartonverpackungen?

Die Marktgröße für aromatische Kartonverpackungen erreichte 2025 einen Wert von 2,96 Milliarden USD und wird bis 2030 voraussichtlich 4,51 Milliarden USD bei einer CAGR von 8,79 % erreichen.

Welcher Produkttyp führt die globale Einführung an?

Faltschachteln halten mit 35,14 % den größten Anteil im Jahr 2024 dank struktureller Vielseitigkeit und geringer Umstellungsbarrieren für die Duftintegration.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasante E-Commerce-Expansion, steigende Ausgaben der Mittelschicht und konvergierende Nachhaltigkeitsvorschriften treiben eine CAGR von 10,02 % in der Nachfrage im asiatisch-pazifischen Raum.

Wie übertreffen mikroverkapselte Beschichtungen andere Aromafreisetzungsmechanismen?

Sie schützen Duftmoleküle bis zu 2.400 Stunden und ermöglichen eine kontrollierte Diffusion, die unterschiedlichen Logistikklimata standhält.

Welches Haupthemmnis begrenzt die Durchdringung des Massenmarktes?

Aromafähige Verarbeitung erhöht die Produktionskosten um 25–40 %, was die Technologie hauptsächlich für Premium- oder Luxusproduktlinien wirtschaftlich macht.

Welche Vorschriften beeinflussen die Materialauswahl am stärksten?

Die EU-Verordnung 2025/40 schreibt bis 2030 universelle Recyclingfähigkeit vor und beschleunigt den Wechsel von Kunststoff zu faserbasierten Aromalösungen.

Seite zuletzt aktualisiert am: