Containerboard-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

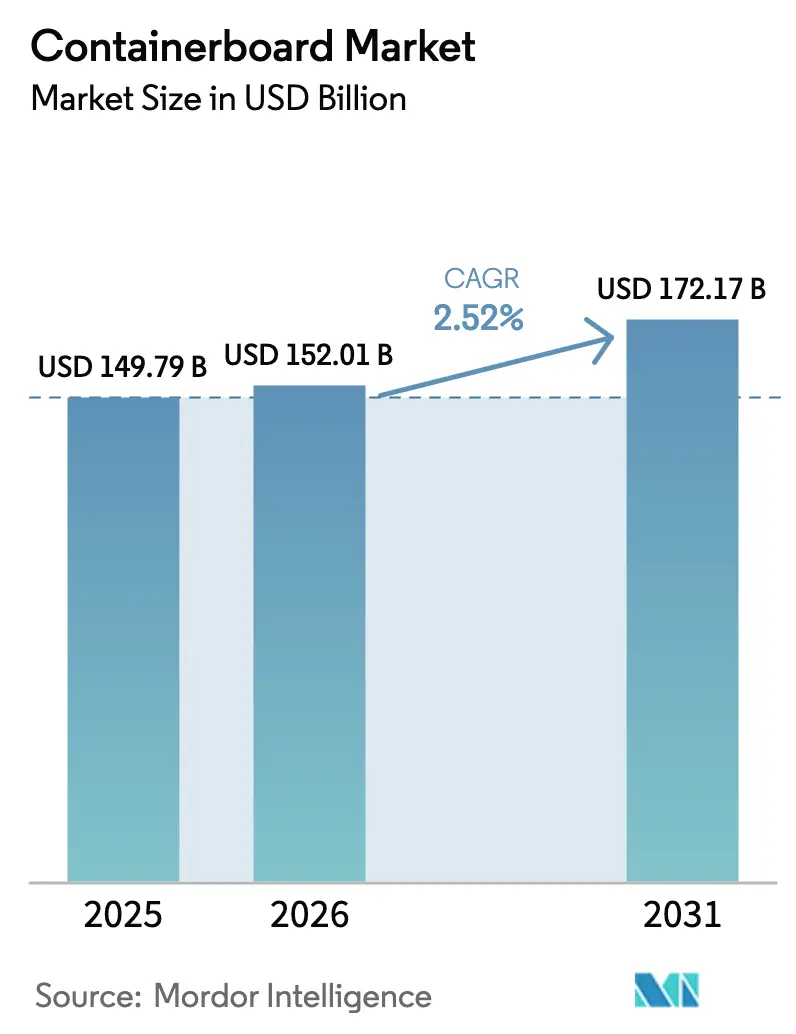

| Marktgröße (2026) | 152.01 Milliarden US-Dollar |

| Marktgröße (2031) | 172.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Containerboard-Marktanalyse von Mordor Intelligence

Die Größe des Containerboard-Marktes wird voraussichtlich von USD 149,79 Milliarden im Jahr 2025 auf USD 152,01 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,52 % über den Zeitraum 2026–2031 USD 172,17 Milliarden erreichen. Diese stetige Entwicklung spiegelt ein diszipliniertes Kapazitätsmanagement, zunehmende Vorschriften für Recyclingmaterialanteile sowie eine anhaltende Nachfrage aus dem E-Commerce wider. Produzenten priorisieren die Beseitigung von Engpässen in Papiermühlen, Programme zur Gewichtsreduzierung und eigene Energieprojekte, um die Margen gegenüber volatilen Faser- und CO₂-Kosten zu verteidigen. Der regulatorische Druck in der Europäischen Union und im Vereinigten Königreich beschleunigt den Wandel hin zu Mono-Material-Designs, während nordamerikanische Markeninhaber die Berstfestigkeitsanforderungen für Direktlieferungen an Verbraucher erhöhen. Kapital fließt in wachstumsstarke Regionen in Südostasien, dem Nahen Osten und Afrika, wo neue Wellpappenwerke die Lieferzeiten verkürzen und Importzölle vermeiden. Die Konsolidierung unter integrierten Großunternehmen verschärft den Preiswettbewerb und zwingt mittelgroße Papiermühlen zur Spezialisierung auf Nischen- oder Premiumsorten, um profitabel zu bleiben.

Wichtigste Erkenntnisse des Berichts

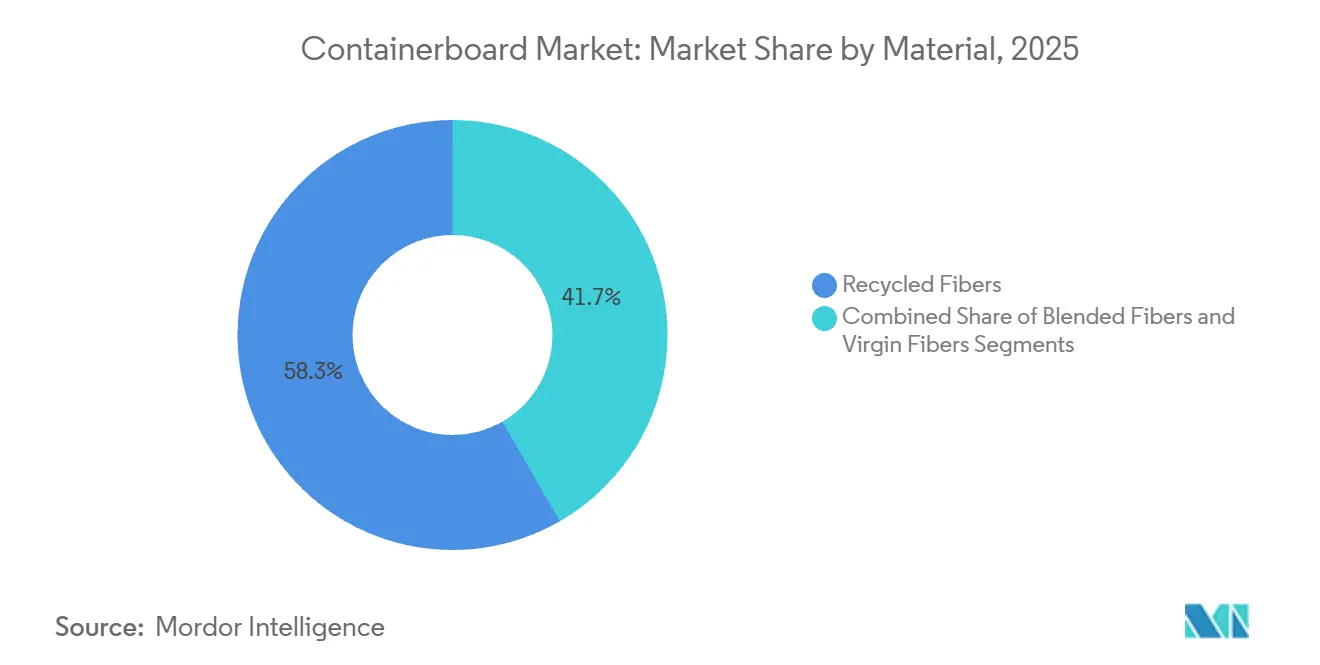

- Nach Material entfielen im Jahr 2025 58,32 % des Containerboard-Marktanteils auf Recyclingfasern. Mischfasern werden jedoch bis 2031 voraussichtlich eine CAGR von 3,43 % verzeichnen – die höchste unter allen Materialsegmenten.

- Nach Typ führten Kraftliner im Jahr 2025 mit einem Umsatzanteil von 46,43 %, während Wellenpapier bis 2031 mit einer CAGR von 4,32 % wächst.

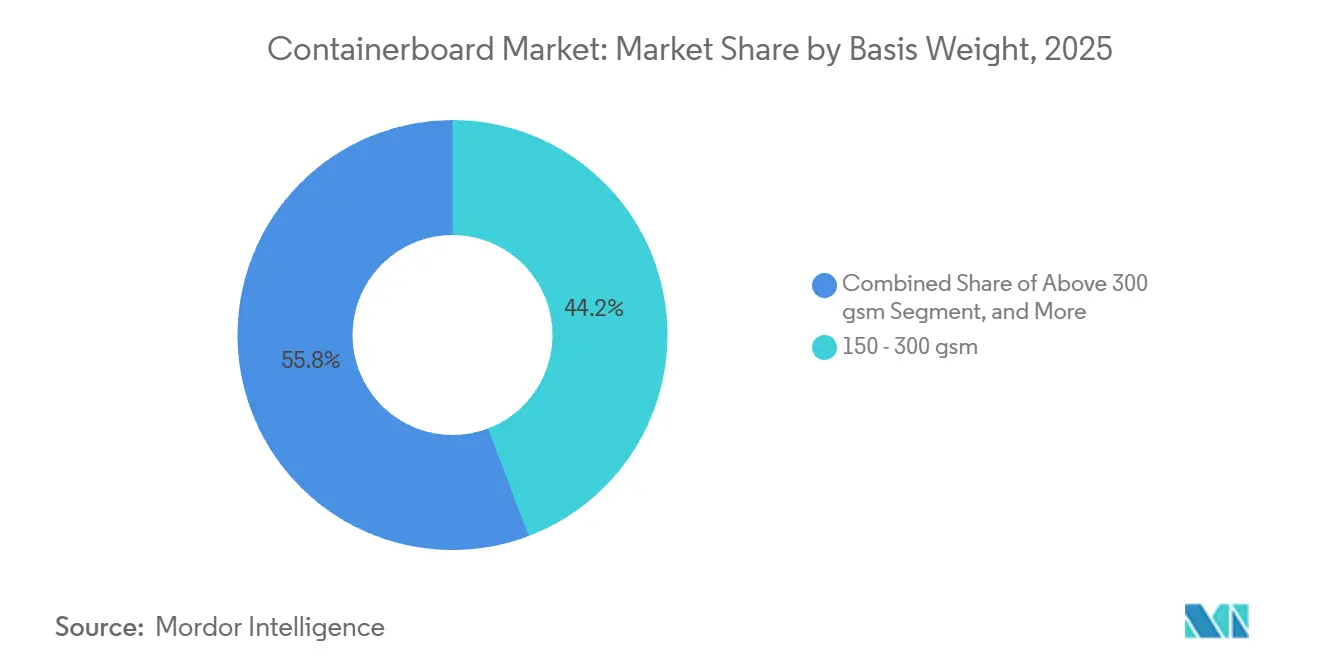

- Nach Flächengewicht entfiel im Jahr 2025 der Bereich 150–300 g/m² auf 44,23 % der Containerboard-Marktgröße, während Sorten über 300 g/m² eine CAGR von 3,57 % verzeichnen.

- Nach Endverbraucher entfielen im Jahr 2025 32,32 % des Umsatzanteils auf Lebensmittel und Getränke, und Industrieverpackungen werden bis 2031 voraussichtlich mit einer CAGR von 3,68 % wachsen.

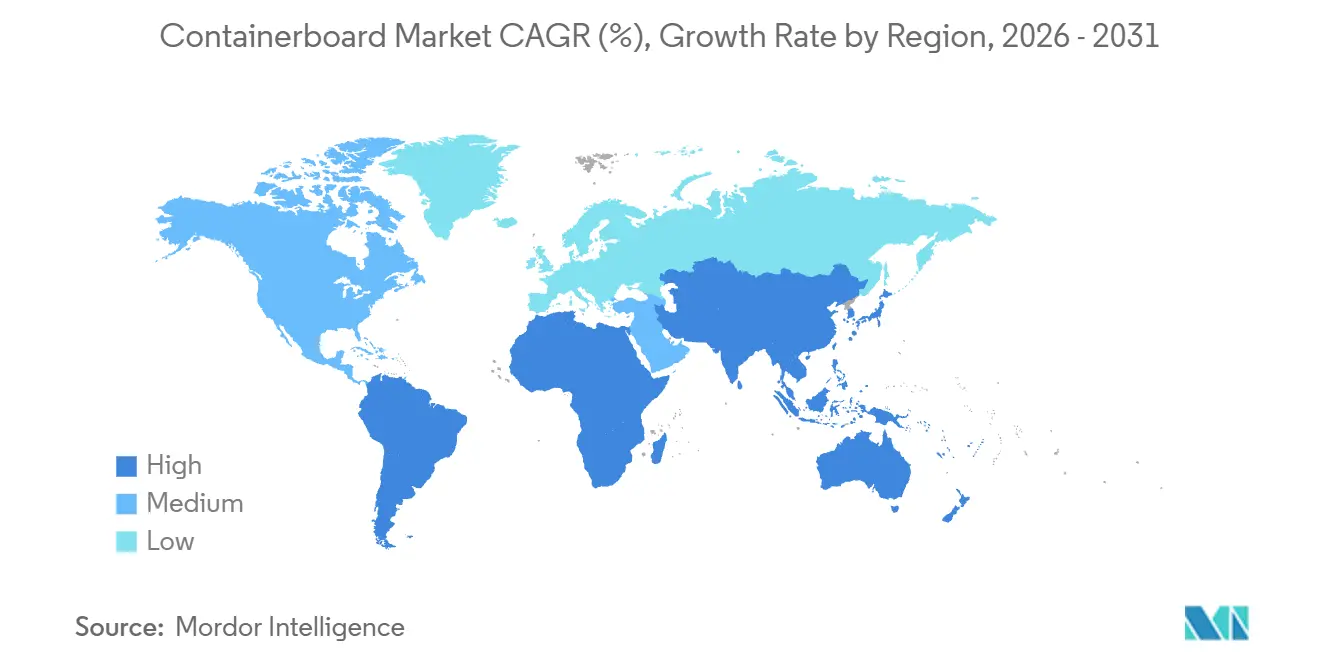

- Nach Geografie entfiel im Jahr 2025 ein regionaler Anteil von 40,32 % auf Asien-Pazifik, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 4,76 % die höchste regionale Wachstumsrate erzielen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Containerboard-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versandvolumina im E-Commerce | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und wichtigen Metropolregionen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Verpackungen für verarbeitete Lebensmittel und Getränke | +0.5% | Global, insbesondere in urbanisierenden Regionen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltigen und recycelbaren Verpackungslösungen | +0.6% | Europa und Nordamerika regulierungsgetrieben, Asien-Pazifik unternehmensgetrieben | Mittelfristig (2–4 Jahre) |

| Innovationen bei leichtem Containerboard zur Senkung der Versandkosten | +0.3% | Globale Früheinführung in europäischen und nordamerikanischen Logistiknetzwerken | Mittelfristig (2–4 Jahre) |

| Expansion von Wellpappenwerken in Schwellenmärkten | +0.4% | Asien-Pazifik (Indien, Vietnam), Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Zunahme des interkontinentalen Handels mit Bedarf an langlebigen Verpackungen | +0.2% | Global, mit Schwerpunkt auf Exportkorridoren in Asien-Pazifik und Importdrehkreuzen im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Versandvolumina im E-Commerce

Explosives Paketmengewachstum verändert die Spezifikationen für Deckenpapier, da automatisierte Sortieranlagen und die letzte Meile der Zustellung die Sendungen höheren Fall- und Druckbelastungen aussetzen. Integrierte Großunternehmen kombinieren nun 24 Millionen Tonnen Containerboard-Kapazität mit mehr als 2.000 Schachtelwerken und ermöglichen so bedarfsgerechte Formate, die eine Raumausnutzung innerhalb von 5 Millimetern der Produktabmessungen erreichen. Das Ergebnis ist eine erhöhte Nachfrage nach Kraftlinern mit einer Berstfestigkeit von über 1.100 kPa – ein Schwellenwert, den recycelte Testliner ohne Jungfaserverstärkung häufig nicht erreichen. [1] International Paper, "Präsentation zum Investorentag," INTERNATIONALPAPER.COM

Wachstum bei Verpackungen für verarbeitete Lebensmittel und Getränke

Urbanisierende Mittelschichtverbraucher in Asien-Pazifik und Südamerika bevorzugen weiterhin haltbare Lebensmittel, die in Wellpappkartons verpackt sind. Verarbeiter reagieren mit feuchtigkeitsbeständigen Beschichtungen und Schnellkühllinern, die die Kartonintegrität in der Kühlkettenlogistik aufrechterhalten. Der Anstieg ist am deutlichsten bei Einzel-Getränke-Multipacks, bei denen neu gestaltete Wellenprofile das Gewicht reduzieren und dennoch die Stapelfestigkeit aufrechterhalten, sodass Einzelhändler höhere Palettenhöhen erzielen können.

Wandel hin zu nachhaltigen und recycelbaren Verpackungslösungen

Verbindliche Mindestanforderungen für Recyclingmaterialanteile und Beschränkungen für Einwegkunststoffe haben Investitionen in geschlossene Fasersysteme gelenkt. Eine 2024 in Betrieb genommene Recycling-Containerboard-Maschine fügte in Italien 420.000 Tonnen Jahreskapazität hinzu, unterstützt durch Ausgaben von EUR 280 Millionen (USD 316,4 Millionen), was das Vertrauen in die Einführung von Mono-Material unterstreicht. Die Gebühren für die erweiterte Herstellerverantwortung im Vereinigten Königreich, die GBP 1.000 pro Tonne erreichen, verschieben die wirtschaftlichen Rahmenbedingungen weiter zugunsten von Wellpappenalternativen.

Innovationen bei leichtem Containerboard zur Senkung der Versandkosten

Jede Reduzierung des Liners um 10 g/m² kann die Frachtkosten um etwa 8 % senken, was Papiermühlen dazu veranlasst, Kraftliner mit 72–92 g/m² einzuführen, die bis zu 80 % weniger Kohlendioxid als regionale Durchschnittswerte emittieren. [2]Holmen Paper, "Holmen Elevate Kraftliner," HOLMEN.COM Verarbeiter nutzen diese Substrate, um 90–100 g/m² Sorten zu ersetzen, und erzielen dabei 15–18 % Materialeinsparungen bei gleichzeitiger Beibehaltung der Kantenstauchwiderstandsleistung über 5,5 kN/m. Dieser Wandel trägt auch zur Reduzierung des gesamten ökologischen Fußabdrucks der Verpackungsindustrie bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Flexibelverpackungslösungen | -0.4% | Global, höhere Substitution in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Altpapierpreise | -0.5% | Global, ausgeprägt in Recyclingfaser-Papiermühlen in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und CO₂-Compliance-Kosten | -0.3% | Europa primär, Ausstrahlungseffekte in regulierten Zonen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für den Papiermühlenbetrieb | -0.2% | Wassergestresste Provinzen in Asien-Pazifik, Naher Osten, Südwesten der USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die Spotpreise für Altkartonagen fielen in einem Quartal des Jahres 2025 um 16 %, was die Margen von Recyclingfaser-Papiermühlen um etwa 250 Basispunkte komprimierte. Solche Schwankungen drängen unabhängige Produzenten zur vertikalen Integration oder zu langfristigen Lieferverträgen, da die vierteljährlichen Faserkosten andernfalls um 20–30 % schwanken können. [3]Federal Reserve Bank of St. Louis, "Erzeugerpreisindex: Altpapier," FRED.STLOUISFED.ORG Dieser Trend unterstreicht die Bedeutung von Kostenmanagementstrategien zur Aufrechterhaltung der Rentabilität.

Verfügbarkeit alternativer Flexibelverpackungslösungen

Standbeutel und Schlauchbeutel wachsen in ausgewählten Snack- und Tiernahrungsformaten schneller als Wellpappe, da sie überlegene Feuchtigkeitsbarrieren und eine höhere Regalattraktivität bieten. Obwohl ausstehende europäische Recyclingvorschriften Einwegkunststoffe einschränken könnten, bleiben flexible Laminate ein glaubwürdiger Ersatz, wo Steifigkeit nicht wesentlich ist, was die Expansionsaussichten für den Containerboard-Markt dämpft. Fortschritte bei nachhaltigen Materialien könnten jedoch in den kommenden Jahren die Einführung flexibler Laminate weiter beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingfasern dominieren, Mischsorten gewinnen an Bedeutung

Recyclingfasern repräsentierten im Jahr 2025 58,32 % des Marktanteils, gestützt durch ausgereifte Sammelkreisläufe in Europa und Nordamerika, wo die Rückgewinnungsquoten 90 % übersteigen. Der Containerboard-Markt für Mischsorten wird voraussichtlich alle anderen übertreffen, mit einer CAGR von 3,43 % bis 2031, da Verarbeiter Kosten und Berstfestigkeit ausbalancieren. Ein Mehrschichtkonzept, das chemithermomechanischen Zellstoff mit Kraftfasern kombiniert, zeigt, wie Papiermühlen Steifigkeit bei niedrigeren Flächengewichten erzielen.

Mischformulierungen ermöglichen eine Echtzeit-Anpassung an Preisschwankungen bei Altpapier und glätten Margenschwankungen für Papiermühlen, die dem Spotmarkt ausgesetzt sind. Regulatorische Mindestanforderungen für Recyclingmaterialanteile zwingen Jungfaserproduzenten zur Integration von Altfasern, was die Einführung von Mischsorten weiter beschleunigt. In Anwendungsbereichen werden Mischfaserliner zunehmend für Frischprodukte und Exportcontainer eingesetzt, die Feuchtigkeitsbeständigkeit ohne vollständige Jungfaserzusammensetzung erfordern.

Nach Typ: Kraftliner führend, Wellenpapier wächst durch Gewichtsreduzierung

Kraftliner hielten im Jahr 2025 einen Umsatzanteil von 46,43 % als bevorzugter Außenliner für Einzelhandels- und E-Commerce-Kartons mit hochwertiger Grafik. Wellenpapier wird jedoch voraussichtlich jährlich um 4,32 % wachsen – das schnellste Tempo im Containerboard-Markt. Leichtes halbchemisches Wellenpapier mit 73 g/m² ersetzt 80–85 g/m² Recyclingmedien und spart bis zu 16 % Material bei gleichzeitiger Beibehaltung der Kantenstauchwiderstandswerte über 4,0 kN/m.

Der Anstieg der Wellenpapier-Nachfrage spiegelt die Migration der Verarbeiter von C-Welle zu dünneren B- und E-Wellenstrukturen wider, die den Kartonverbrauch reduzieren und dennoch die Stapelleistung aufrechterhalten. Kraftlinerproduzenten reagieren mit der Einführung von 72–92 g/m² Sorten, die die Berstanforderungen des E-Commerce erfüllen und die Frachtkosten senken, was ihre Dominanz bei Premium-Außenlagen im Containerboard-Markt festigt.

Nach Flächengewicht: Mittlerer Bereich dominiert, Schwerlastsorten gewinnen an Dynamik

Der Bereich 150–300 g/m² entfiel im Jahr 2025 auf 44,23 % der Nachfrage und bleibt der Standardbereich für allgemeine Versandkartons. Dennoch verzeichnen Schwerlastsorten über 300 g/m² eine CAGR von 3,57 %, da Automobil- und Elektronikhersteller Dreiwandformate für interkontinentale Frachten einsetzen. Im Gegensatz dazu dienen Kartons unter 150 g/m² als Trennwände und Verkaufsförderungsmaterialien, bei denen die Bedruckbarkeit die Stapelfestigkeit überwiegt.

Die Gewichtsreduzierung bleibt im gesamten Containerboard-Markt allgegenwärtig. Papiermühlen setzen verfeinerte Faserorientierung und Kalandrierung ein, um 200 g/m² Liner auf 180 g/m² Äquivalente zu reduzieren, ohne die Kantenstauchwiderstandswerte zu beeinträchtigen – eine kosteneffektive Maßnahme, bei der Logistikkosten 12 % des gelieferten Verpackungspreises übersteigen können.

Nach Endverbraucher: Lebensmittel und Getränke am größten, Industrie am schnellsten wachsend

Lebensmittel- und Getränkeanwendungen machten im Jahr 2025 32,32 % des Marktanteils aus, unterstützt durch Wellpappkartons für Frischprodukte und haltbare Multipacks. Industrielle Anwendungen sind mit einer CAGR von 3,68 % bis 2031 für den schnellsten Anstieg vorgesehen, angetrieben durch Hersteller, die Kunststoff und Holz durch faserbasierte Schutzformate ersetzen. Ein Premium-Smartphone-Hersteller meldete im Jahr 2024 eine 99%ige Einführung von Faserverpackungen, was den Trend zu präzise gestanzten Einlagen unterstreicht.

Das Bestreben, erdölbasiertes Füllmaterial zu eliminieren, steht im Einklang mit Vorschriften zur erweiterten Herstellerverantwortung, die nun Automobil- und Unterhaltungselektronik-Lieferketten umfassen. Wiederverwendbare Wellpappbehälter gewinnen auch in Just-in-time-Komponentenflüssen an Beliebtheit und nutzen die Recyclingfähigkeit und Gewichtsvorteile von Karton gegenüber Holzkisten.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 40,32 % der Produktion, gestützt durch Chinas Kapazität von 120 Millionen Tonnen. Dennoch dämpfen die Reifung in China und Verlagerungen nach Südostasien das regionale Wachstum. Indien, Vietnam und Thailand ziehen neue Wellpappenwerke an, die die Lieferzeiten für lokale Markeninhaber von 45–60 Tagen auf unter 10 Tage verkürzen. Wasserknappheit in Nordchina und Teilen Indiens veranlasst Investitionen in geschlossene Abwassersysteme oder Anbindungen an Küstenentsalzungsanlagen.

Der Nahe Osten und Afrika bilden den am schnellsten wachsenden Block mit einer CAGR von 4,76 % bis 2031, angetrieben durch die Infrastruktur der Saudi-Vision 2030 und Ägyptens industrielle Diversifizierung. Ein Kapazitätszuwachs von 450.000 Tonnen in Saudi-Arabien nutzt niedrige inländische Gaspreise und die Nähe zu Häfen, um das regionale Angebot zu erweitern. Die Nachfrage in Subsahara-Afrika wird durch schwache Sammelnetze eingeschränkt, was Jungfaserimporte aus Südamerika und Europa erfordert, bis die inländischen Kreisläufe reifen.

Europa und Nordamerika rationalisieren kostenintensive Papiermühlen und rüsten integrierte Standorte mit Biomasse-Kraft-Wärme-Kopplung auf. Zwei Papiermühlenschließungen in den Vereinigten Staaten entfernten zusammen 250.000 Tonnen, aber Recyclingkapazitätserweiterungen durch Akquisitionen glichen die Kürzungen aus. In Europa drängen Mindestanforderungen für Recyclingmaterialanteile Papiermühlen zu leichteren, stärker recycelten Sorten, obwohl eine gedämpfte Industrieproduktion das Gesamtmengenwachstum bescheiden hält.

Südamerika wird weiterhin durch Brasiliens vertikal integrierte Forstressourcen gestützt, die Containerboard für Lebensmittel- und Getränkekartons liefern, die mit der Urbanisierung und dem schnellen Lebensmittellieferwachstum verbunden sind. Währungsvolatilität beeinflusst weiterhin die Exportwettbewerbsfähigkeit, aber die lokale Nachfrage bleibt widerstandsfähig.

Wettbewerbslandschaft

Der Containerboard-Markt ist durch Fragmentierung gekennzeichnet. Zwei Mega-Fusionen, die in den Jahren 2024–2025 abgeschlossen wurden, schufen integrierte Plattformen, die Containerboard-Herstellung, Schachtelverarbeitung und Altfasersammlung umfassen, und drängten unabhängige Verarbeiter, die Handelspappe kaufen, in die Enge. Innovationen verlagern sich von der Massenproduktion hin zu Leistungssorten wie ultraleichten Kraftlinern und feuchtigkeitsbeständigen Mehrschichtlagen, die Aufschläge von 10–15 % erzielen.

Kleinere Papiermühlen setzen auf Spezialisierung, um zu überleben, und konzentrieren sich auf Weißdeckenliner, Recycling-Wellenpapier für E-Commerce-Füllmaterial oder schnelle digitale Druckauflagen. Die Digitalisierung durchdringt den Betrieb rasch, wobei Optimierer auf Basis maschinellen Lernens den Energieverbrauch beim Mahlen um bis zu 8 % senken und die Dickenschwankungen über Produktionschargen hinweg reduzieren. CO₂-Preise zwischen EUR 60 und EUR 80 pro Tonne (USD 65,4–87,2) verstärken die Wettbewerbsunterschiede zwischen Papiermühlen mit Biomasse-Kraft-Wärme-Kopplung und solchen, die auf Netzstrom angewiesen sind.

Aufkommende Substitute, einschließlich starrer Formfaserformate, schreiten voran, haben jedoch noch keine Skalierung oder Kostenparität mit Wellpappe erreicht. Folglich liegt der strategische Schwerpunkt weiterhin auf vertikaler Integration, Papiermühleneffizienz und der Entwicklung von Nischensorten statt auf einer umfassenden Diversifizierung jenseits papierbasierter Substrate.

Marktführer der Containerboard-Branche

Smurfit WestRock

International Paper Company

Oji Holdings Corporation

Mondi Group

Nine Dragons Paper (Holdings) Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: International Paper schloss die Übernahme von DS Smith für USD 7,2 Milliarden ab und schuf damit eine vertikal integrierte Plattform mit 24 Millionen Tonnen jährlicher Containerboard-Kapazität und 2.100 Schachtelwerken in Nordamerika und Europa.

- Januar 2025: International Paper kündigte die dauerhafte Schließung seiner Containerboard-Papiermühle in Campti, Louisiana an und zog damit 250.000 Tonnen Kapazität im Rahmen seines 80/20-Portfoliooptimierungsprogramms zurück.

- November 2024: Mondi erwarb Schumacher Packaging Group für EUR 634 Millionen (USD 684,72 Millionen) und fügte damit 1,1 Milliarden m² Wellpappenkapazität in Mittel- und Osteuropa hinzu.

- Oktober 2024: Packaging Corporation of America schloss den Kauf der Containerboard-Vermögenswerte von Greif für USD 1,8 Milliarden ab und fügte damit 800.000 Tonnen Recyclingkapazität und 70 Schachtelwerke hinzu.

Umfang des globalen Containerboard-Marktberichts

Containerboard ist das Material, das zur Herstellung von Wellpappkartons verwendet wird – allgemein als Karton bekannt. Es ist das am häufigsten verwendete Verpackungsmaterial, da es vielseitig, leicht, stabil und aus nachwachsenden Rohstoffen hergestellt ist. Es ist auch das am meisten recycelte Verpackungsmaterial.

Der Containerboard-Marktbericht ist segmentiert nach Material (Jungfasern, Recyclingfasern und Mischfasern), Typ (Kraftliner, Testliner, Wellenpapier und weitere Typen), Flächengewicht (unter 150 g/m², 150–300 g/m² und über 300 g/m²), Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Industrie und weitere Endverbraucher) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfasern |

| Recyclingfasern |

| Mischfasern |

| Kraftliner |

| Testliner |

| Wellenpapier |

| Weitere Typen |

| Unter 150 g/m² |

| 150–300 g/m² |

| Über 300 g/m² |

| Lebensmittel und Getränke |

| Konsumgüter |

| Industrie |

| Weitere Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Material | Jungfasern | |

| Recyclingfasern | ||

| Mischfasern | ||

| Nach Typ | Kraftliner | |

| Testliner | ||

| Wellenpapier | ||

| Weitere Typen | ||

| Nach Flächengewicht | Unter 150 g/m² | |

| 150–300 g/m² | ||

| Über 300 g/m² | ||

| Nach Endverbraucher | Lebensmittel und Getränke | |

| Konsumgüter | ||

| Industrie | ||

| Weitere Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Containerboard-Markt im Jahr 2031 erreichen?

Es wird erwartet, dass der Containerboard-Markt bis 2031 USD 172,17 Milliarden erreicht.

Welches Materialsegment wächst am schnellsten?

Mischsorten aus Jung- und Recyclingfasern werden voraussichtlich mit einer CAGR von 3,43 % wachsen – der höchsten unter allen Materialkategorien.

Warum gewinnen leichte Kraftliner an Beliebtheit?

Jede Reduzierung um 10 g/m² kann die Frachtkosten um etwa 8 % senken, weshalb Papiermühlen Kraftliner mit 72–92 g/m² eingeführt haben, die das Gewicht reduzieren und gleichzeitig die Festigkeit beibehalten.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich eine CAGR von 4,76 % verzeichnen und damit alle anderen Regionen übertreffen.

Wie wirkt sich die CO₂-Bepreisung auf Containerboard-Produzenten aus?

CO₂-Zertifikate der Europäischen Union kosten USD 65–87 pro Tonne und erhöhen die Produktionskosten für Papiermühlen ohne Biomasse-Kraft-Wärme-Kopplung um USD 15–20 pro Tonne.

Welcher Endverbrauchersektor wächst am schnellsten?

Industrieverpackungen, angetrieben durch Automobil- und Elektronikhersteller, die faserbasierte Schutzlösungen suchen, werden bis 2031 voraussichtlich mit einer CAGR von 3,68 % wachsen.

Seite zuletzt aktualisiert am: