Größe und Marktanteil des US-Kunststoffverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

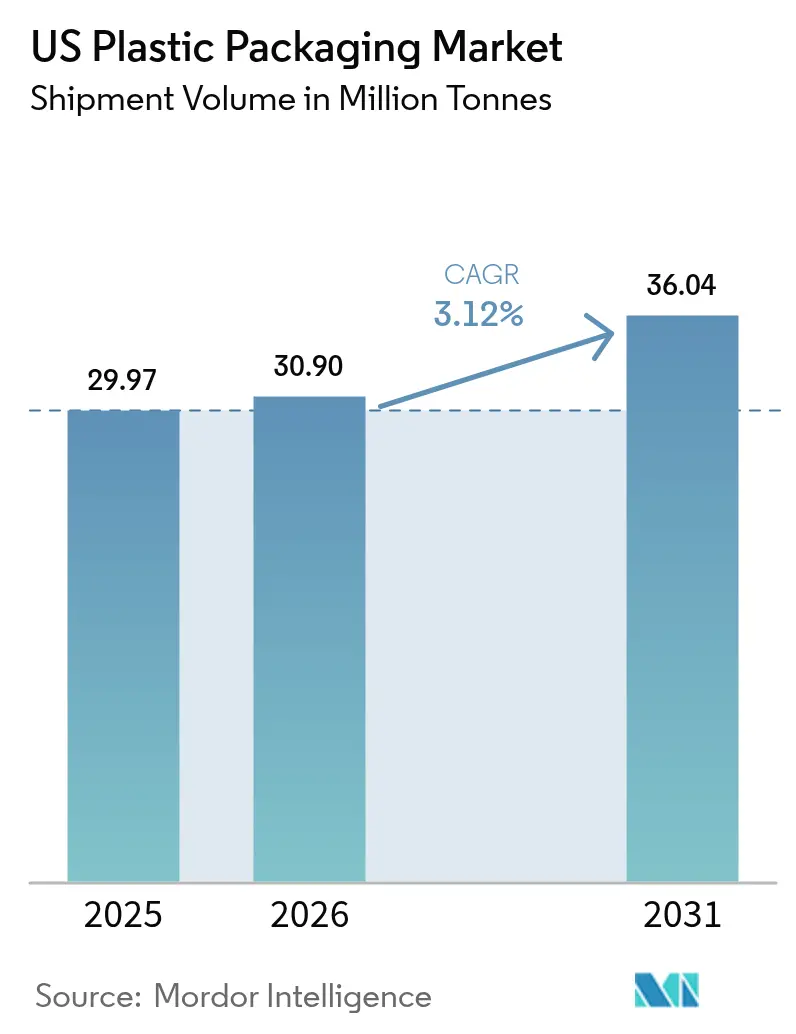

| Marktgröße im Basisjahr (2025) | 29.97 Millionen Tonnen |

| Marktvolumen (2026) | 30.9 Millionen Tonnen |

| Marktvolumen (2031) | 36.04 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

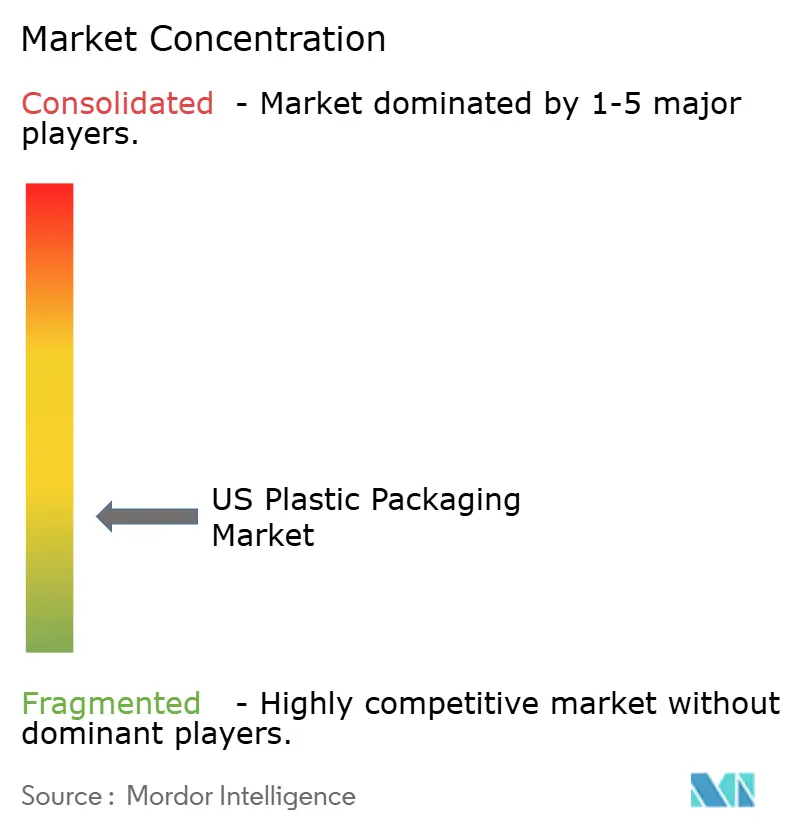

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Kunststoffverpackungsmarktes von Mordor Intelligence

Die Größe des Kunststoffverpackungsmarktes der Vereinigten Staaten wird im Jahr 2026 auf 30,9 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 29,97 Millionen Tonnen, mit Projektionen für 2031 von 36,04 Millionen Tonnen, was einem Wachstum von 3,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrageresilienz resultiert aus der Expansion von E-Commerce-Paketen, Convenience-Formaten für Lebensmittel und Getränke sowie den Verpflichtungen der Markeninhaber, 25 % Post-Consumer-Recycling-Harz (PCR) in die Kernsortimentseinheiten zu integrieren. Regulatorische Rahmenbedingungen wie das kalifornische SB 54 und das Recyclinginhalt-Gesetz des Bundesstaates Washington beschleunigen Designveränderungen hin zu dünneren Stärken, Monomaterial-Laminaten und angebundenen Verschlüssen. Die Einführung von FDA-zugelassenen rPET-, rHDPE- und rLLDPE-Materialien hat begonnen, die Rohstofflücke zu schließen, während Roboterinstallationen – 1.646 neue Einheiten, die 2023 von Kunststoffformern hinzugefügt wurden – den Durchsatz optimieren und die Qualitätsausbeute im Kunststoffverpackungsmarkt der Vereinigten Staaten steigern.

Wichtigste Erkenntnisse des Berichts

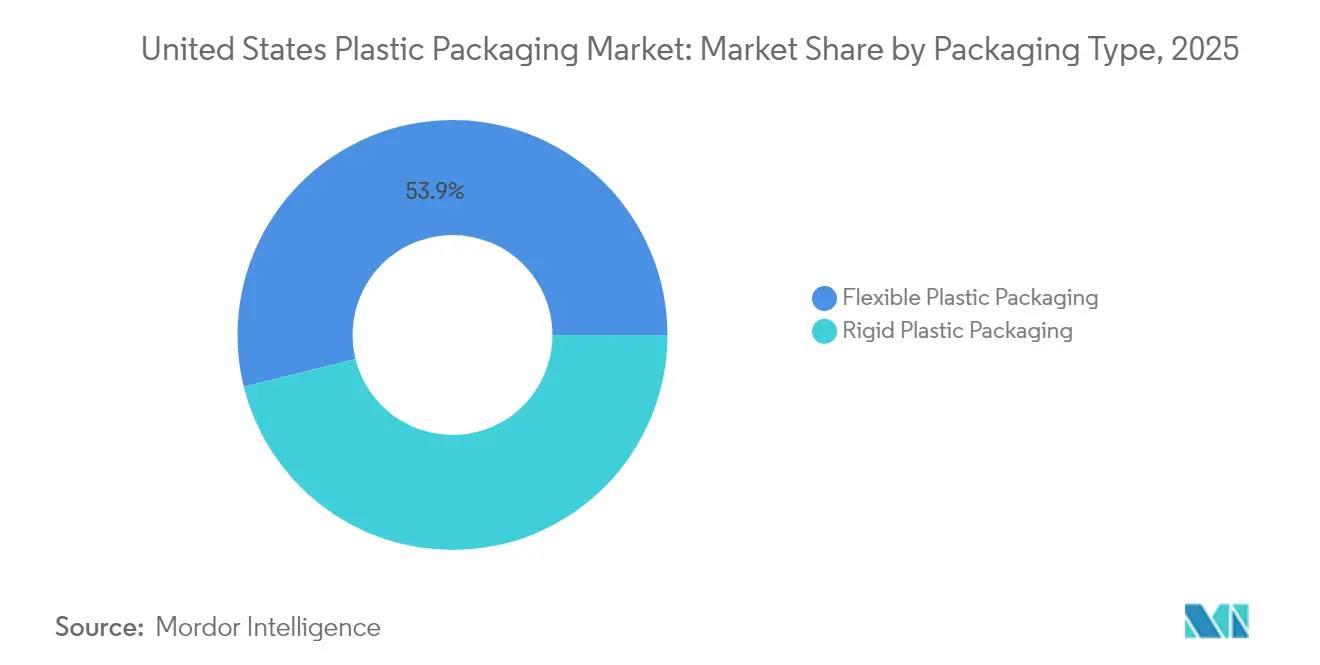

- Nach Verpackungstyp hielten flexible Formate im Jahr 2025 einen Anteil von 53,86 % am Kunststoffverpackungsmarkt der Vereinigten Staaten, und dieses Segment wächst bis 2031 mit einem CAGR von 4,82 %.

- Nach Materialtyp (flexibel) trug Polyethylen im Jahr 2025 mit 45,12 % bei, während die Kategorie „sonstige Materialien” bis 2031 den schnellsten CAGR von 6,09 % verzeichnet.

- Nach Materialtyp (starr) erfasste Polyethylen im Jahr 2025 einen Anteil von 33,95 %, während Spezialharze und Biopolymere mit einem CAGR von 5,71 % wachsen.

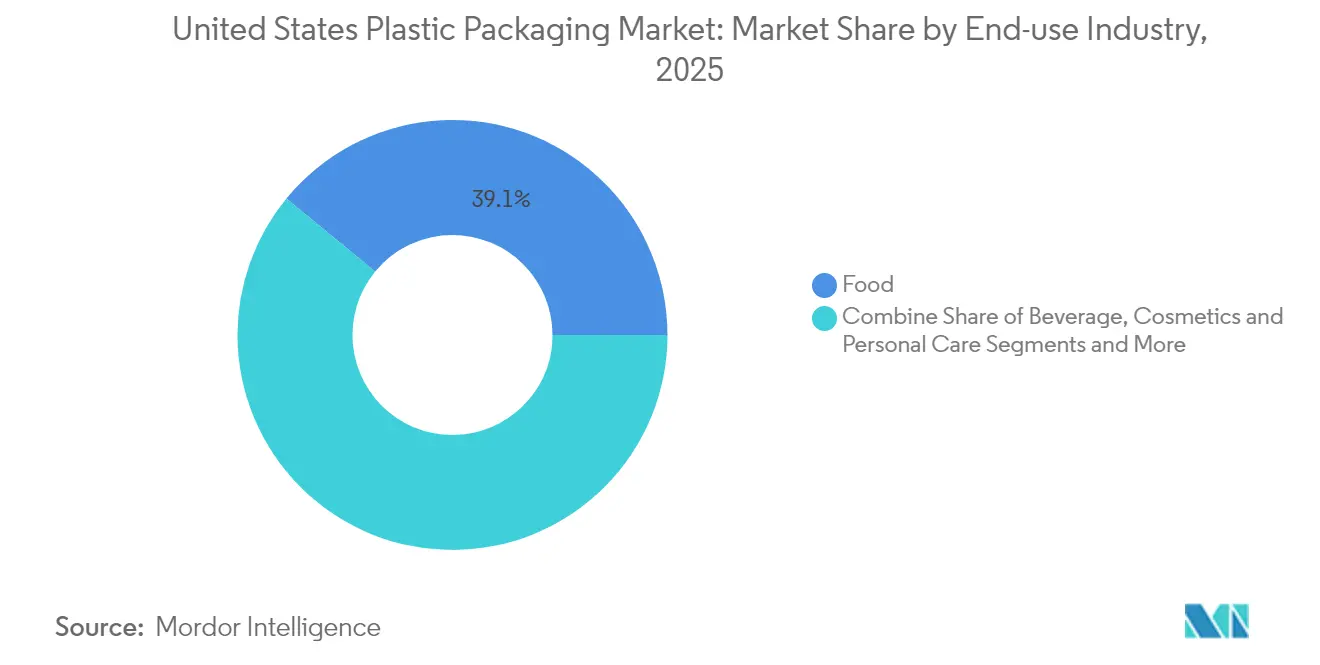

- Nach Endverbrauchsbranche entfiel auf Lebensmittel im Jahr 2025 ein Anteil von 39,05 % an der Größe des Kunststoffverpackungsmarktes der Vereinigten Staaten; Kosmetik und Körperpflege expandiert mit dem schnellsten CAGR von 6,74 % bis 2031.

- Nach Verpackungstechnologie erzielte die Extrusion im Jahr 2025 einen Umsatzanteil von 38,42 %, während das Thermoformen bis 2031 mit einem CAGR von 6,69 % beschleunigen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Kunststoffverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Nachfrage nach leichten Schutzversandtaschen | +0.7% | National, städtische Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung recycelbarer Monomaterial-Beutel | +0.9% | National, zunächst Küstenstaaten | Mittelfristig (2–4 Jahre) |

| Wachstum von Fertiggerichten und Lebensmitteln für unterwegs | +0.6% | National, Ballungsräume | Mittelfristig (2–4 Jahre) |

| Ausbau der pharmazeutischen Kühlkette | +0.4% | Pharmazeutische Korridore | Langfristig (≥ 4 Jahre) |

| Unternehmensvorgaben für 25 % PCR-Inhalt | +0.5% | Staaten mit Recyclinginhalt-Gesetzen | Mittelfristig (2–4 Jahre) |

| Investitionen in fortschrittlichen Digitaldruck | +0.3% | Innovationsorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung recycelbarer Monomaterial-Beutel durch US-Konsumgütermarken

Monomaterial-Laminate aus Polyethylen und Polypropylen ersetzen Mischsubstratfolien, die früher Recyclingströme behinderten. Verarbeiter liefern nun hitzebeständige, hochbarrierefähige Beutel, die den Designzielen des U.S. Plastics Pact 2025 entsprechen und Markeninhabern einen unkomplizierten Weg zu „recyclingfähigen” Aussagen bieten. Die kommerzielle Markteinführung von Monomaterial-Snack- und Tiernahrungsverpackungen durch DNP Indonesia zeigt, wie die Barriereleistung aufrechterhalten werden kann, während die Endverarbeitungsprozesse vereinfacht werden. Einzelhändler fordern Spezifikationsparität mit herkömmlichen Folienstrukturen, und Testdaten bestätigen vergleichbare Sauerstoffdurchlässigkeitsraten, was eine breite SKU-Umstellung ermöglicht. Verpackungsteams im Kunststoffverpackungsmarkt der Vereinigten Staaten synchronisieren die Materialreduzierung mit der Optimierung der Rollenbreite, um den Folienverbrauch pro Einheit zu senken.

Steigende E-Commerce-Nachfrage nach leichten Schutzversandtaschen im US-Paketnetzwerk

Paketversender eliminieren weiterhin unnötige Füllmaterialien und treiben das Interesse an dünnwandigen, am Bordstein recycelbaren Versandtaschen voran, die Maßgewichtsgebühren senken und gleichzeitig die Produktintegrität wahren. Amazon hat ein Drittel seiner ausgehenden US-Pakete auf papierbasierte Alternativen umgestellt und seit Programmbeginn 15 Milliarden Kunststoffluftpolster eliminiert. Die Pilotanlagen des Unternehmens validieren Liniengeschwindigkeiten von über 250 Paketen pro Minute und setzen neue Maßstäbe für die Automatisierung. Wettbewerber gleichen die Leistung mit Monomaterial-LDPE-Luftpolstertaschen mit 30 % PCR-Anteil an, wie es das Recyclinginhalt-Gesetz Washingtons vorschreibt. Verarbeiter im Kunststoffverpackungsmarkt der Vereinigten Staaten investieren in Hochleistungs-Blasfolienanlagen und automatisierte Wickelvorrichtungen, um dem Anstieg der täglichen Paketvolumina gerecht zu werden.

Wachstum von Fertiggerichten und Lebensmitteln für unterwegs, die hochbarrierefähige Flexfolien erfordern

Die Nachfrage nach praktischen Mahlzeitenbausätzen, gekühlten Fertiggerichten und haltbaren Snacks steigert die Volumina von Mehrschicht-Barrierfolien. Druckunterstützte thermische Sterilisierungslinien (PATS) sind auf EVOH-basierte oder metalloxidbeschichtete Strukturen mit Sauerstoffdurchlässigkeitsraten unter 0,2 cc/m²-Tag angewiesen, was die Haltbarkeit von säurearmen Fertiggerichten im Vergleich zu herkömmlichen Retortenbeuteln verdoppelt.[1]Food Research International, "Hochbarrierefähige Mehrschicht-Polymerfolien für die druckunterstützte thermische Sterilisierung," sciencedirect.com Markeninhaber berichten von Lebensmittelabfallreduzierungen von 15–18 % in Testmärkten, was das Wertversprechen für fortschrittliche Barrieren stärkt. Hersteller im Kunststoffverpackungsmarkt der Vereinigten Staaten kombinieren Fünfschicht-Coextrusion mit Inline-Koronabehandlung, um direkt bedruckbare Oberflächen zu unterstützen, Laminierungsschritte zu reduzieren und schnellere Grafikwechsel zu ermöglichen. Einzelhandelskäufer fordern zunehmend die Recyclingfähigkeit über Sammelstellen im Laden, was Monomaterialstrukturen gegenüber Folienlaminaten begünstigt.

Unternehmensverpflichtungen zu 25 % PCR-Inhalt steigern die Nachfrage nach rPET- und rHDPE-Flaschen

Multinationale Getränke- und Haushaltspflegeproduzenten haben sich verpflichtet, bis 2025 25 % PCR in US-Portfolios zu integrieren, was die Nachfrage nach lebensmittelechtem rPET und rHDPE über die inländische Rückgewinnungskapazität hinaus steigert. FDA-Zulassungen für Borcycle M rHDPE und SYNDIGO rLLDPE belegen, dass 100 % PCR in ausgewählten Trockenlebensmittel- und Flexanwendungen erreichbar ist.[2]Borealis, "FDA genehmigt Borealis Borcycle M Recyclingkunststoffe für die Verwendung in lebensmittelechten Verpackungen," borealisgroup.com Das Gesetz des Bundesstaates Washington erhöht die PCR-Mindestanforderungen bis 2036 schrittweise auf 50 %, was die Beschaffungsstabilität für Infrastrukturinvestoren stärkt. Preisaufschläge für rPET-Flakes erreichten 2025 25–30 % über dem Neuwarenpreis, dennoch berichten Verarbeiter von hohen Vertragsverlängerungsraten, da Unternehmens-Scorecards den PCR-Fortschritt mit Anreizen für die Unternehmensführung verknüpfen. Der Kunststoffverpackungsmarkt der Vereinigten Staaten steht damit vor einem Rohstoffwettlauf, der vertikal integrierte Rückgewinner und markeneigene Kreislaufsysteme begünstigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen auf Staatsebene | −0.5% | Küstenstaaten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Polyolefinharzen | −0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwechsel zu Papier/Aluminium | −0.4% | Umweltbewusste Ballungsräume | Mittelfristig (2–4 Jahre) |

| Kapitalintensität des chemischen Recyclings | −0.2% | Beschränkt auf Standorte mit Großprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbote von Einwegkunststoffen auf Staatsebene reduzieren bestimmte Verpackungsformate

Das kalifornische SB 54 schreibt bis 2032 eine Reduzierung der innerhalb der Staatsgrenzen verkauften Neukunststoffverpackungen um 25 % vor, und Hersteller müssen bis 2025 einer Herstellerverantwortungsorganisation beitreten. Ähnliche Vorschriften in New Jersey, Colorado und Maine schaffen eine fragmentierte Compliance-Landkarte, die die Komplexität für landesweite Marken erhöht. Verarbeiter ziehen vorsorglich PS-Klappschalen und PVC-Blister aus ihren Katalogen zurück und wechseln zu PET-G- und beschichtetem Kartonalternativen, selbst wenn die Warenkosten steigen. Die regulatorische Unsicherheit baut Risikoprämien in langfristige Lieferverträge ein und dämpft diskretionäre Kapitalausgaben im Kunststoffverpackungsmarkt der Vereinigten Staaten, da Unternehmen auf harmonisierte Bundesrichtlinien warten.

Verbraucherwechsel zu Papier- und Aluminiumalternativen aus Nachhaltigkeitsgründen

Wachsendes Umweltbewusstsein bei Millennials und der Generation Z veranlasst Einzelhändler, faserbasierte und Aluminium-Nachfüllformate zu erproben. Die Verpflichtung des Hochschulsystems des Bundesstaates New York, Einwegkunststoffe schrittweise abzuschaffen, unterstreicht einen breiteren institutionellen Wandel hin zu alternativen Substraten. [3]Staatliche Universität von New York, "Abschaffung von Einwegkunststoffen," suny.edu Quelle: Packaging News, "Verpackungsinnovationen 2025: Große Marken sorgen für Aufsehen," packagingnews.co.uk Der RePapaPac-Kraftträger von EP Group hält 20 kg und bleibt dennoch am Bordstein recycelbar, was eine funktionale Gleichwertigkeit demonstriert, die Volumen von LDPE-Tragetaschen abzieht. Im Kunststoffverpackungsmarkt der Vereinigten Staaten sichern Markenteams Risiken ab, indem sie hybride Verpackungen erproben – Papierhüllen mit dünnen PE-Einlagen –, die Barriereanforderungen erfüllen und gleichzeitig Nachhaltigkeitskompetenz im Regal signalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Dominanz flexibler Formate beschleunigt Innovation

Flexible Formate erzielten im Jahr 2025 einen Anteil von 53,86 % am Kunststoffverpackungsmarkt der Vereinigten Staaten und wachsen mit einem CAGR von 4,82 %. Jeder neue Beutel ersetzt starre Gegenstücke mit 60–70 % weniger Polymer, was Frachtemmissionen und Lagerflächen reduziert. E-Commerce-Giganten bevorzugen flache Versandtaschen, da sie auf ein Zehntel des Eingangsvolumens von Wellpappkartons zusammengefaltet werden können, was den Lageraufwand erheblich senkt. Marken setzen nun nahinfrarot (NIR) lesbare Tinten ein, damit flexible Verpackungen in Wertstoffhöfen effizient sortiert werden und die tatsächlichen Recyclingquoten verbessert werden. Gleichzeitig betten „intelligente” Beutel RFID- oder NFC-Tags ein und bieten durchgängige Transparenz vom Abfüller bis zum Verbraucherscan.

Starre Kunststoffe übernehmen weiterhin wesentliche Rollen bei Getränken, Pharmazeutika und Haushaltschemikalien, doch das Wachstum hinkt mit einem CAGR von 2,03 % hinterher. Leichte HDPE-Flaschen verwenden bis zu 12 % weniger Harz als Designs von 2023, aber Leistungsgrenzen bei Fallstärke und Geschmacksneutralität begrenzen eine weitere Wandstärkenreduzierung. Das Recyclinginhalt-Gesetz des Bundesstaates Washington verpflichtet Flaschenhersteller, stabile rHDPE-Ströme zu sichern, was zu gemeinsamen Investitionen in hauseigene Waschanlagen führt. Der Wettbewerb im Kunststoffverpackungsmarkt der Vereinigten Staaten dreht sich nun um angebundene Verschlüsse, die bevorstehenden Verschlusshaltemandaten entsprechen und Komfort mit Abfallreduzierung verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp (Flexible Verpackung): PE-Führerschaft inmitten von Nachhaltigkeitsinnovationen

Polyethylen behielt im Jahr 2025 einen Anteil von 45,12 % an den flexiblen Volumina, gestützt durch sein breites Verarbeitungsfenster und eine robuste Infrastruktur für die Bordsteinsammlung. Die FDA-Zulassung für 100 % rLLDPE-Inhalt in Snackverpackungen bestätigt Lebensmittelsicherheits-Compliance-Wege und ermöglicht es nationalen Einzelhändlern, „zirkuläre” Eigenmarken einzuführen. Entwicklungsteams setzen Metallocen-Katalysatoren ein, die bei reduzierter Stärke eine höhere Schlagzähigkeit bieten und zu Harzeinsparungen von 8–10 % beitragen. Die Größe des Kunststoffverpackungsmarktes der Vereinigten Staaten für PE-basierte Flexverpackungen wird weiter wachsen, da die Coextrusionstechnologie die Variabilität von Recyclingpellets aufnimmt, ohne die Folienklarheit zu beeinträchtigen.

Die Kategorie „sonstige Materialien” wächst mit einem CAGR von 6,09 %, angetrieben durch kompostierbare PLA-Mischungen, cellulosebasierte Folien und mit Siliziumoxid beschichtete Papiere. Verbrauchermarken experimentieren mit Bio-PE aus Zuckerrohr, das gleichwertige mechanische Eigenschaften und einen geringeren CO₂-Fußabdruck bietet. BOPP bleibt unverzichtbar für glänzende Snack- und Süßwarenumhüllungen, doch neue Lacksysteme liefern metallisierungsfreie Barriereleistung, die mit Monomaterial-Recyclingrichtlinien übereinstimmt. Partnerschaften zwischen Harzlieferanten und Folienverarbeitern beschleunigen Qualifizierungszyklen und verkürzen die Markteinführungszeit für neue Formulierungen.

Nach Materialtyp (Starre Verpackung): PE-Dominanz trotz Diversifizierungsdruck

Hochdichte PE-Flaschen, Kanister und Verschlüsse beanspruchten im Jahr 2025 einen Anteil von 33,95 %, verankert durch Milchprodukte, Motoröl und Reinigungsmittel. Die Borcycle M-Technologie ermöglicht die Verwendung von 100 % PCR in Trockenlebensmittelbehältern und erlaubt Supermärkten, Kreislauf-Getreidespender und Schüttgutbereiche zu bewerben. Marken standardisieren auch die Auswahl von Farbmasterbatches, was eine klarere optische Sortierung von natürlichen und weißen Strömen ermöglicht, die höhere Ballenerlöse erzielen. Die Größe des Kunststoffverpackungsmarktes der Vereinigten Staaten für starre PE-Verpackungen wird bis 2031 voraussichtlich 5,7 Millionen Tonnen überschreiten.

Spezialharze, angeführt von geklärtem PP, zyklischem Olefinpolymer (COP) und PET-G, beschleunigen mit einem CAGR von 5,71 % auf der Grundlage von Pharma-, Nahrungsergänzungsmittel- und Prestige-Beauty-Anwendungen. COP-Spritzen tolerieren die für den Versand von mRNA-Arzneimitteln erforderliche Lagerung bei −70 °C, während geklärte PP-Gläser glasähnliche Klarheit ohne Bruchrisiko bieten. Das mechanische Recycling von CleanStream versorgt nun die Produktion von Joghurt- und Margarinebechern, beseitigt geruchsverursachende Verunreinigungen und erweitert die Reichweite von lebensmittelechtem PP. Konstruktionsingenieure im Kunststoffverpackungsmarkt der Vereinigten Staaten wägen die Harzauswahl sowohl nach Leistung als auch nach politischer Ausrichtung ab und antizipieren strengere erweiterte Herstellerverantwortungsgebühren für Polymere mit niedrigen Recyclingquoten.

Nach Endverbrauchsbranche: Lebensmittelführerschaft mit Kosmetiksurge

Lebensmittelanwendungen hielten im Jahr 2025 einen Anteil von 39,05 % am Kunststoffverpackungsmarkt der Vereinigten Staaten, da Barrierebeutel, thermogeformte Schalen und Deckelfolien haltbare, tiefgekühlte und gekühlte Sortimente unterstützten. Pflanzenbasierte Fleischanaloga erfordern sauerstoffbarrierefähige Folien, um eine Produktbräunung zu verhindern, was Coextrudierer dazu veranlasst, EVOH-Schichten von nur 3 µm Dicke einzubauen, ohne die Recyclingfähigkeit zu beeinträchtigen. Hochdruckverarbeitungs (HPP)-Fertiggerichte nutzen flexible Schalen, die Impulsen von 87.000 psi standhalten, verlängern die gekühlte Haltbarkeit um 60 Tage und eröffnen neue Direktvertriebswege an Verbraucher. Einzelhändler berichten von einer Schwundreduzierung von 15–18 % nach der Einführung, was den Kostenaufschlag für fortschrittliche Folien rechtfertigt.

Kosmetik und Körperpflege expandieren bis 2031 mit einem CAGR von 6,74 %, gestützt durch Premiumisierung und Nachfülltrends. Nanozellullose-verstärkte PLA-Kompakte wiegen 25 % weniger als herkömmliche ABS-Gehäuse und vermitteln dennoch Luxushaptik, was Prestigemarken hilft, Klimaziele ohne ästhetische Kompromisse zu erreichen. Digitale Drucklinien liefern 5-Farb-Metalliceffekte in Chargen von 1.000 Einheiten, sodass Indie-Labels monatlich Grafiken aktualisieren können. Im Kunststoffverpackungsmarkt der Vereinigten Staaten finden nachfüllfertige HDPE-Deodorantstifte und Monomaterial-Tropfer bei Zero-Waste-Interessengruppen Anklang und schaffen Upselling-Möglichkeiten bei Nachfüllkapseln und -beuteln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Extrusion führt die Fertigungsinnovation an

Die Extrusion machte im Jahr 2025 38,42 % des Umsatzes aus und spiegelt ihre Vielseitigkeit bei Blasfolien-, Gießfolien- und Profilausgaben wider. Fünfschicht-Luftringkühltürme mit gravimetrischer Dosierung können bis zu 30 % PCR ohne Stärkenschwankungen verarbeiten und den Ausschuss unter 2 % senken. Coextrudierte Haftschichten, die mit lösungsmittelfreien Klebstoffsystemen kompatibel sind, eliminieren die sekundäre Laminierung und verkürzen die Durchlaufzeiten. Echtzeit-Dickenmessung speist maschinelle Lernalgorithmen, die Heizzonen automatisch feinabstimmen und den Energieverbrauch im Vergleich zu den Basisdaten von 2023 im Kunststoffverpackungsmarkt der Vereinigten Staaten um 7 % reduzieren.

Das Thermoformen verzeichnet bis 2031 einen lebhaften CAGR von 6,69 %, da die Nachfrage nach leichten Proteinschalen, ofenfesten Schalen und Salatschüsseln wächst. Inline-Form-und-Siegelsysteme arbeiten mit 55 Zyklen pro Minute, reduzieren Berührungspunkte und minimieren Mikroperforationen. Die Injektionskomprimierungstechnologie gewinnt bei der Verschluss- und Kappenproduktion an Bedeutung und erzielt enge Toleranzen bei geringeren Schließkräften und geringerem Energieverbrauch. Einstufige PET-Streckblaslinien integrieren angebundene Verschlussformen und helfen Getränkemarken, Verschlusshaltegesetze einzuhalten, ohne die Abfüllgeschwindigkeiten zu beeinträchtigen.

Geografische Analyse

Regionale Unterschiede prägen die Investitionsprioritäten im gesamten Kunststoffverpackungsmarkt der Vereinigten Staaten. Kalifornien, New York und Washington setzen gemeinsam die strengsten Maßnahmen zu Recyclinginhalt und erweiterter Herstellerverantwortung durch; Verarbeiter, die in diesen Küstenstaaten tätig sind, beschleunigen Innovationszyklen, um den SB 54-Reduktionsmandaten und den Kriterien für die Recyclingfähigkeit am Bordstein zu entsprechen. Marken standardisieren nationale SKUs häufig nach dem strengsten staatlichen Regelwerk und lenken inkrementelle Kosten in das Verpackungsdesign statt in regionale Varianten.

Die Korridore an der Golfküste und im Mittleren Westen dominieren die Versorgung mit Neu- und Recyclingharzen dank Schiefergasvorkommen, wettbewerbsfähiger Strompreise und effizienter Schienennetze. Texas beherbergt integrierte Cracker-zu-Folie-Komplexe, die sowohl den Inlands- als auch den Exportmarkt beliefern und die Rohstoffversorgung bei Hafenstörungen stabilisieren. Zölle auf kanadische Polyolefine, die 2024 eingeführt wurden, lenkten die Beschaffung auf inländische Anlagen um, erhöhten die Auslastungsraten und förderten Investitionen in PCR-Mischsilos an Extrusionsanlagen.

Städtische Ballungsräume wie New York City, Los Angeles und Chicago erzeugen überproportionale Paketvolumina und veranlassen lokale Fulfillment-Center, automatisierte Beutel-auf-Abruf-Systeme einzuführen. Diese Zentren bevorzugen leichte LDPE-Versandtaschen und gepolsterte Umschläge, die für Bordstein-Sammelsysteme qualifizieren und die flexible Nachfrage stärken. Ländliche Regionen mit noch nicht ausgereifter Wertstoffinfrastruktur verlassen sich weiterhin auf starre HDPE-Behälter, die sich reibungslos in Bringsystem-Recyclingströme integrieren, und unterstreichen damit, wie Sammelrealitäten Designentscheidungen im Kunststoffverpackungsmarkt der Vereinigten Staaten lenken.

Regulatorisches Umfeld

Die US-Regulierung von Kunststoffverpackungen wird durch bundesstaatliche Herstellerverantwortungs- und Rezyklatanteil-Vorgaben geprägt, ergänzt durch bundesweite Aufsicht über die Lebensmittelkontaktsicherheit. In Kalifornien hat CalRecycle die Durchführungsbestimmungen für den Plastic Pollution Prevention and Packaging Producer Responsibility Act (SB 54) finalisiert, mit Anforderungen an die Herstellerbeteiligung über eine Producer Responsibility Organization und überprüfbare Leistungsziele, darunter eine Recyclingquote von 65 % für 2024 bis 2026 und einen langfristigeren Reduktionspfad für Neuware-Kunststoffverpackungen. Die Rezyklatanteil-Anforderungen des Bundesstaates Washington beeinflussen ebenfalls landesweite SKU-Spezifikationen für Flaschen, Versandtaschen und Folien, da sich viele Markeninhaber am strengsten bundesstaatlichen Compliance-Standard orientieren.

Auf Bundesebene bleibt die US-amerikanische FDA über ihr Programm für recycelte Kunststoffe zentral für den Marktzugang von Post-Consumer-Rezyklaten (PCR) in Lebensmittelkontaktverpackungen, einschließlich ihres öffentlichen Verzeichnisses von Recyclingverfahren mit positiven Bewertungen (aktualisiert bis 6. Juli 2026). Die FDA hat außerdem die nachträgliche Überprüfung bestimmter in Verpackungen verwendeter Chemikalien verstärkt, darunter eine wissenschaftliche Bewertung von Phthalaten als Weichmacher in Lebensmittelkontaktmaterialien im Mai 2026, was die Dynamik für Materialtransparenz und Reformulierungsarbeiten in sensiblen Endanwendungen erhöht. Parallel dazu erweitern Maßnahmen von EPA und HHS zu Mikroplastik, einschließlich EPA-Aktivitäten im Zusammenhang mit CCL 6 unter dem Safe Drinking Water Act im April 2026, das Compliance-Umfeld über den gesamten Lebenszyklus hinweg, das Dokumentation, Prüfung und Aussagenkontrolle für Verpackungslieferanten und Markeninhaber betrifft.

Wettbewerbslandschaft

Die Branchenkonzentration ist fragmentiert. Das kombinierte Unternehmen Amcor–Berry, Sealed Air, Sonoco und andere sind die wichtigsten Akteure auf dem Markt. Die Übernahme von Berry Global durch Amcor im Wert von 8,4 Milliarden USD, die im Mai 2025 abgeschlossen wurde, schafft eine unübertroffene Größe bei der Harzbeschaffung und eine globale Präsenz mit 250 Werken Amcor plc. Die Fusion verspricht Synergien von 650 Millionen EUR, einschließlich rationalisierter Extrusionslinien und gemeinsamer Digitaldruckanlagen, mit einer prognostizierten EPS-Steigerung von 12 % für das Geschäftsjahr 2026.

Sealed Air nutzt proprietäre Cryovac-Vakuumsysteme, um den Markt für frische Proteinverpackungen zu dominieren, während seine Automatisierungsabteilung KI-gestützte Bildkameras einsetzt, die Siegelfehler um 70 % reduzieren. Sonoco zielt auf recycelbare Papier-Kunststoff-Hybride ab und hat kürzlich eine polyethylenfreie, mikrowellengeeignete Schüssel für haltbare Suppen eingeführt. Nischenverarbeiter konzentrieren sich auf digitale Druckflexibilität und schnelles Prototyping und bedienen Craft-Getränke-, Nahrungsergänzungsmittel- und Direktvertriebsmarken, die geringe Mindestbestellmengen fordern.

Zu den aufkommenden Disruptoren gehören PureCycle, dessen lösungsmittelbasierte Depolymerisation geruchsfreie, lebensmittelechte PP-Flakes liefert, und Addi-Flex, das kompostierbare Masterbatches kommerzialisiert, die mit Standard-Blasfolienlinien kompatibel sind. Robotikintegratoren berichten von einer durchschnittlichen Amortisationszeit von unter 28 Monaten bei In-Mold-Labeling-Pick-and-Place-Zellen, was die Einführung bei mittelgroßen Spritzgießern vorantreibt, die im Kunststoffverpackungsmarkt der Vereinigten Staaten über Stückkosten konkurrieren. Strategische Allianzen zwischen Harzgiganten und Rückgewinnern zielen darauf ab, PCR-Versorgung zu sichern und einen Kreislaufvorteil zu schaffen, der integrierte Akteure gegenüber Lohnverarbeitern begünstigt.

Marktführer der US-Kunststoffverpackungsbranche

Sigma Plastics Group Inc.

Amcor PLC

Sealed Air Corporation

Sonoco Products Company

Alpha Packaging Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der am ehesten nutzbare Freiraum im US-Markt für Kunststoffverpackungen liegt in der Überschneidung von compliance-gerechtem Design und Zugang zu inländischem PCR, insbesondere für Lebensmittelkontaktanwendungen und Hochvolumen-Flexibelformate. Der FDA-Pfad für recycelte Kunststoffe im Lebensmittelkontakt, gestützt durch verfahrensspezifische positive Bewertungen und ein öffentlich gepflegtes Verzeichnis (aktualisiert Juli 2026), unterstützt die Kommerzialisierung für Verarbeiter, die rPET-, rHDPE- und rLLDPE-Ströme qualifizieren und eine konsistente Dokumentation für Audits von Markeninhabern und Einzelhändlern pflegen können. Auf bundesstaatlicher Ebene bewegen sich Programme von der Gesetzgebung zur Umsetzung, einschließlich der EPR-Programme in Oregon und Colorado sowie der am 1. Mai 2026 finalisierten kalifornischen SB-54-Regeln, was Marken dazu drängt, Strukturen zu vereinfachen (Monomaterial PE/PP), Materialstärken zu reduzieren und die Sortierbarkeit zu verbessern, was die Nachfrage nach Lieferanten mit validierten Recyclingfähigkeits-Leistungsdaten und Berichtssystemen erhöht.

Kapazitätserweiterungen im Zusammenhang mit Herstellung und Recycling schaffen zudem kurzfristige Plattformen für Substitution und Lokalisierung. Evertis bringt eine neue Produktionsanlage in Columbia, South Carolina, in Betrieb, mit einer ersten Erweiterungsphase von 30.000 Tonnen PET-Mehrschichtfolienkapazität, während Plastipak Packaging eine Erweiterung im Wert von 53,8 Mio. USD auf 200.000 Quadratfuß in Rapides Parish, Louisiana, errichtet, um Linien hinzuzufügen, die den Einsatz von recyceltem Kunststoff einbeziehen. Auf der Verarbeitungsseite eröffnete Nefab (PolyFlex) ein 137.000 Quadratfuß großes Zentrum für Schwerstärken-Thermoformen und interne Extrusion in McMinnville, Tennessee (Januar 2026), und Roberts PolyPro erweiterte die LDPE-Extrusionskapazität an seinem Standort in Charlotte, North Carolina, durch Investitionen (Juni 2026) – beide Entwicklungen deuten auf klarere Vorlaufzeitvorteile für die US-basierte Belieferung und Redesign-Programme im Zusammenhang mit EPR-Gebührenmodulation und Rezyklatanteil-Vorgaben hin.

Aktuelle Branchenentwicklungen

- Juni 2026: Sonoco fügte an seinem Standort in West Chicago, Illinois, eine zweite Produktionslinie für starre Papierdosen hinzu und führte Verbesserungen an den Abwasserbehandlungssystemen an seinem Metallverpackungsstandort in Milwaukee, Wisconsin, durch. Die Kapazitäts- und Infrastrukturarbeiten erweitern Sonocos Fähigkeit, alternative Verpackungslösungen anzubieten, und unterstützen Zuverlässigkeit und Compliance im US-Geschäft, während Markeninhaber ihre Materialwahl im Rahmen bundesstaatlicher Verpackungsvorschriften neu ausrichten.

- Mai 2025: Amcor schloss die Übernahme von Berry Global für 8,4 Mrd. USD ab und schuf damit einen größeren Verpackungsfußabdruck mit erweiterten Möglichkeiten bei Harzbeschaffung und Verarbeitung. Die Integration erhöht die Skalierung für US-Verarbeiter und Markeninhaber, die eine Lieferantenkonsolidierung, breitere Formatabdeckung über flexible und starre Verpackungen sowie eine schnellere Umsetzung von Rezyklatanteil- und Redesign-Programmen anstreben.

- Juni 2024: NOVA Chemicals erhielt die FDA-Zulassung für sein mechanisches Recyclingverfahren in Connersville, Indiana, das SYNDIGO-rLLDPE-Folien mit bis zu 100 % Rezyklatanteil für bestimmte Lebensmittelkontaktanwendungen ermöglicht. Die Zulassung stärkte die inländischen Pfade für lebensmitteltaugliche recycelte Polyolefine und unterstützt Verarbeiter, die Rezyklatanteil-Vorgaben und Kunden-PCR-Scorecards erfüllen müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der US-Markt für Kunststoffverpackungen kunststoffbasierte Verpackungen, die in den Vereinigten Staaten zum Schutz, zur Konservierung und zum Transport von Produkten verwendet werden, über starre und flexible Formate hinweg, erfasst zum Zeitpunkt des Verkaufs in Verpackungslieferketten.

Umfangsausschlüsse: Wir schließen industrielle Großbehälter mit einer Kapazität von über einer Tonne sowie Verpackungen aus reinen Faserstoff- oder Metalllaminatstrukturen aus.

Übersicht der Segmentierung

- Nach Materialtyp

- Starrer Kunststoff

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polystyrol (PS) und expandiertes Polystyrol (EPS)

- Sonstige Materialtypen

- Flexibler Kunststoff

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

- Sonstige Materialtypen

- Starrer Kunststoff

- Nach Verpackungstyp

- Starre Kunststoffverpackung

- Flaschen und Gläser

- Verschlüsse und Kappen

- Schalen und Klappschalen

- Sonstige Produkttypen

- Flexible Kunststoffverpackung

- Beutel

- Taschen

- Folien und Umhüllungen

- Sonstige Produkttypen

- Starre Kunststoffverpackung

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Haushalts- und Industriechemikalien

- Tiernahrung und Tierpflege

- Sonstige Endverbrauchsbranchen

- Nach Verpackungstechnologie

- Spritzguss

- Blasformen

- Extrusion

- Thermoformen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Marktrahmen festzulegen und konsistente, wiederholbare Eingaben zu sammeln, die jahresübergreifend überprüft werden können. Wir stützten uns auf öffentliche Quellen wie das US Census Bureau (Herstellungs- und Versandreihen), das Datenportal der US International Trade Commission für Import- und Exportrichtungen sowie EPA-Materialien und Recyclingstatistiken, um die Annahmen zu Rückgewinnung und PCR-Einführung realistisch zu halten.

Um das Modell praxistauglich zu machen, wurde die Schreibtischarbeit durch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Publikationen von Branchenverbänden und glaubwürdige Presseberichterstattung über Kapazitätserweiterungen, Harzverfügbarkeit und Vorschriften mit Auswirkungen auf Verpackungen ergänzt. Bei Bedarf wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und -informationen, sendungsbezogene Import- oder Exportpositionen sowie Patentdatenbankrecherchen zur Validierung von Technologie- und Materialverschiebungen genutzt. Diese Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu bestätigen, was die Tonnagezahlen in der tatsächlichen Praxis bedeuten, und um dann Lücken zu schließen, die öffentliche Datenreihen nicht klar erklären können. Wir sprachen mit einer Mischung aus Teilnehmern aus dem Bereich Harz und Rezyklatharz, Verpackungsverarbeitern, Vertriebshändlern und großen Endnutzern, wobei die Abdeckung über die wichtigsten US-Nachfragezentren und grenzüberschreitende Handelsberührungspunkte ausgewogen war.

Das Feedback aus den Interviews half uns, Annahmen zur Umwandlungsausbeute, typische Trends zur Materialstärkenreduzierung bei Folien, das Tempo der PCR-Harzqualifizierung für Lebensmittelkontaktanwendungen und die Frage abzustimmen, wo Preisänderungen eher Mixverschiebungen als tatsächliche Volumenänderungen widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 43 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die US-Verpackungsnachfrage aus Verpackungsproduktions- und Handelssignalen rekonstruiert und dann durch Anwendung von Annahmen zur Format- und Polymer-Nutzungsintensität in Kunststoffverpackungsvolumina übersetzt wird. Danach wurden selektive Bottom-up-Prüfungen genutzt, um die Gesamtwerte zu bestätigen, einschließlich stichprobenartiger Prüfungen des Verarbeiterdurchsatzes, Kanalgespräche zur Auslastung der Produktionsrate und stichprobenartiger Tonnage pro Anwendung, multipliziert mit adressierbaren Produktionsvolumina.

Zu den wichtigsten Eingaben, die das Modell steuerten (beispielhaft), gehörten Umwandlungsausbeuten von Harz zu Verpackung, durch Gewichtsreduzierung bedingte Verschiebungen im Mix von flexiblen zu starren Verpackungen, Einführungsraten von PCR-Anteilen nach Anwendung, Import- und Exporttonnagebewegungen für wichtige Verpackungsformate und Makro-Nachfrageindikatoren im Zusammenhang mit verpackten Lebensmitteln, Getränken, Haushaltspflegeprodukten und E-Commerce-Versand. Wo bestimmten Nischen konsistente öffentliche Datenreihen fehlten, wurde die Lücke durch Proxy-Indikatoren behandelt und anschließend anhand interviewbasierter Bandbreiten korrigiert.

Für die Prognose wurde eine Szenarioanalyse rund um regulatorisch bedingte Rezyklatanteil-Anforderungen und Angebotsbeschränkungen angewendet, und der Basisfall wurde dann mittels Zeitreihentechniken (exponentielle Glättung) geglättet, damit kurzfristige Schwankungen den längerfristigen Trend nicht verzerren. Die Annahmen wurden mit Experten stresstestet, damit die endgültige Kurve nachvollziehbar und praktisch reproduzierbar bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültigen Volumina nicht nur einer einzigen Datenquelle entsprechen. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie Handelsbilanzen, Kapazitätsankündigungen und Recyclingquotentrends und gingen den Abweichungen nach, wenn diese außerhalb einer angemessenen Bandbreite lagen.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Logik, Einheiten und wichtige Annahmen erneut überprüft werden, gefolgt von einem abschließenden Konsistenzcheck über die historischen Jahre hinweg. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, umfangreiche Werkserweiterungen oder plötzliche Verschiebungen in der Verfügbarkeit von Rezyklatharz. Unmittelbar vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für US-Kunststoffverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-Kunststoffverpackungen können weit voneinander abweichen, da sie nicht immer dasselbe erfassen und die Maßeinheit zwischen Herausgebern ebenfalls nicht konsistent ist. Unterschiede ergeben sich in der Regel daraus, ob der Umfang volumen- oder umsatzbasiert erstellt wird, ob importierte Formate vollständig oder teilweise berücksichtigt werden und wie schnell Preis- und Mixänderungen angenommen werden.

Die Hauptlücke ergibt sich aus der Wahl der Einheit und der Umfangsschichtung, wobei Mordor Intelligence den Markt in Millionen Tonnen der in den Vereinigten Staaten verwendeten Kunststoffverpackungen bemisst, während einige veröffentlichte Zahlen Umsatzsummen verwenden, die Preisinflation, Servicemargen und breitere Verpackungswertschöpfungsketten über Kunststoff hinaus einbeziehen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,97 Mio. USD (2025) | |

| Branchenverlag A | 149,97 Mrd. USD (2024) | Verwendet eine umsatzbasierte Definition, sodass die Ergebnisse mit Preis- und Margenannahmen wachsen können, und die Umfangsdetails werden nicht klar auf physische Volumina oder Handelsströme zurückgeführt. |

| Globale Beratungsgesellschaft B | 77,60 Mrd. USD (2025) | Veröffentlicht Umsätze für eine nach Polymeren segmentierte Sicht, die die Gesamtwerte basierend auf angenommener ASP-Entwicklung und Mixänderungen verschieben kann, und es ist nicht immer erkennbar, wie Rezyklatanteil und importierte Verpackungsformate behandelt werden. |

Betrachtet man die Tabelle, so erklärt sich die Spanne größtenteils durch die Abgrenzung zwischen Volumen und Umsatz und dadurch, wie viel angrenzender Verpackungswert einbezogen wird. Durch die Rückführung der Eingaben auf beobachtbare Tonnagesignale und die Nutzung von Interviews, um Umwandlungs- und PCR-Annahmen realistisch zu halten, bleibt das Modell leichter zu prüfen und über Aktualisierungszyklen hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kunststoffverpackungsmarkt der Vereinigten Staaten derzeit?

Er umfasst im Jahr 2026 30,9 Millionen Tonnen und soll bis 2031 36,04 Millionen Tonnen erreichen.

Welcher Verpackungstyp wächst am schnellsten?

Flexible Kunststoffverpackungen expandieren mit einem CAGR von 4,82 % und übertreffen starre Formate, da sie bis zu 70 % weniger Harz verbrauchen und den Effizienzanforderungen des E-Commerce entsprechen.

Wie beeinflussen Vorschriften die Materialauswahl?

Staatliche Gesetze zur erweiterten Herstellerverantwortung und Recyclinginhalt-Mandate drängen Marken zu Monomaterial-PE- oder PP-Laminaten und steigern die Nachfrage nach lebensmittelechtem rPET und rHDPE.

Welcher Endverbrauchssektor führt die Nachfrage an?

Lebensmittelanwendungen halten einen Anteil von 39,05 %, angetrieben durch hochbarrierefähige Beutel und Schalen, die die Haltbarkeit von Fertiggerichten und gekühlten Produkten verlängern.

Welche Technologie hat den größten Produktionsanteil?

Die Extrusion macht 38,42 % des Marktumsatzes aus, dank ihrer Vielseitigkeit bei der Herstellung von Mehrschichtfolien und Profilen mit steigendem PCR-Inhalt.

Seite zuletzt aktualisiert am: