Marktgröße und Marktanteil für Verpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 113.52 Milliarden US-Dollar |

| Marktgröße (2031) | 141.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungsfolien von Mordor Intelligence

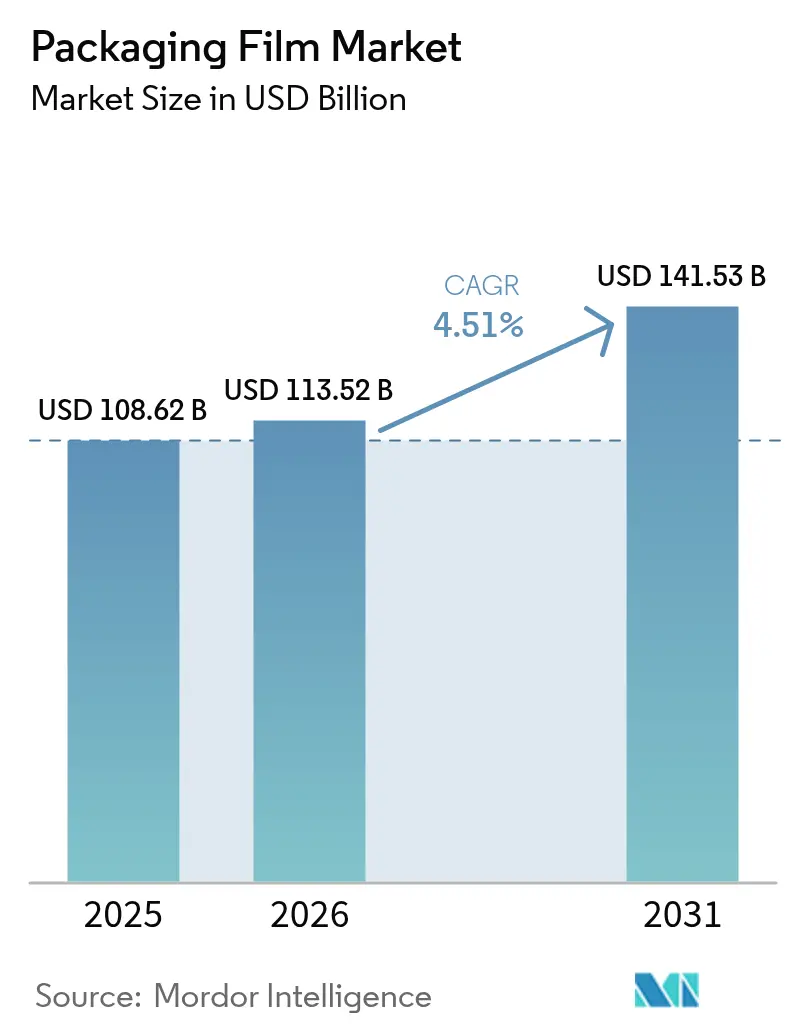

Die Marktgröße für Verpackungsfolien wird voraussichtlich von 108,62 Milliarden USD im Jahr 2025 und 113,52 Milliarden USD im Jahr 2026 auf 141,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,51 % zwischen 2026 und 2031 entspricht. Starker politischer Druck für vollständig recycelbare Mono-Material-Verpackungen in der Europäischen Union, steigende Direktversandvolumina im Direktvertrieb an Verbraucher, die leichte Polyethylen-Versandtaschen begünstigen, sowie der rasche Ausbau von Kühlketten in den aufstrebenden Märkten Asiens prägen den kurzfristigen Ausblick. Markeninhaber spezifizieren zudem dünnere Stärken, die dennoch Durchstichfestigkeit bieten – eine Entwicklung, die durch leistungsstarke Metallocen-LLDPE-Qualitäten ermöglicht wird. Gleichzeitig sichern chemische Recyclingverträge für lebensmittelechtes recyceltes Polyethylen die Versorgungskontinuität, während Kunststoffsteuerregelungen verschärft werden. Schließlich ist die Fusionsaktivität unter globalen Verarbeitern darauf ausgerichtet, Beschaffungssynergien zu erschließen und die Verhandlungsmacht bei der Versorgung mit Post-Consumer-Harzen zu stärken.

Wichtigste Erkenntnisse des Berichts

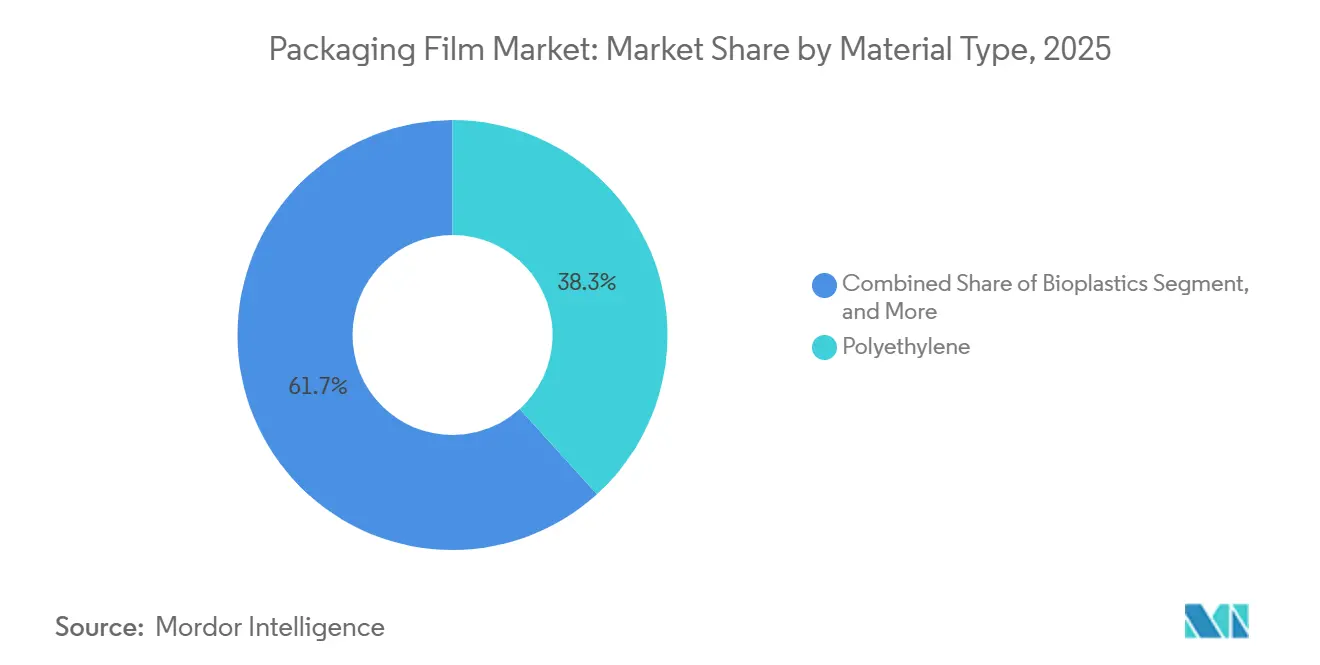

- Nach Materialtyp führte Polyethylen im Jahr 2025 mit einem Umsatzanteil von 38,27 %, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen werden.

- Nach Folienstruktur entfielen Mehrschichtkonstruktionen im Jahr 2025 auf 47,36 % des Marktanteils für Verpackungsfolien, während Barriere-Mehrschichtformate bis 2031 voraussichtlich mit einer CAGR von 5,19 % wachsen werden.

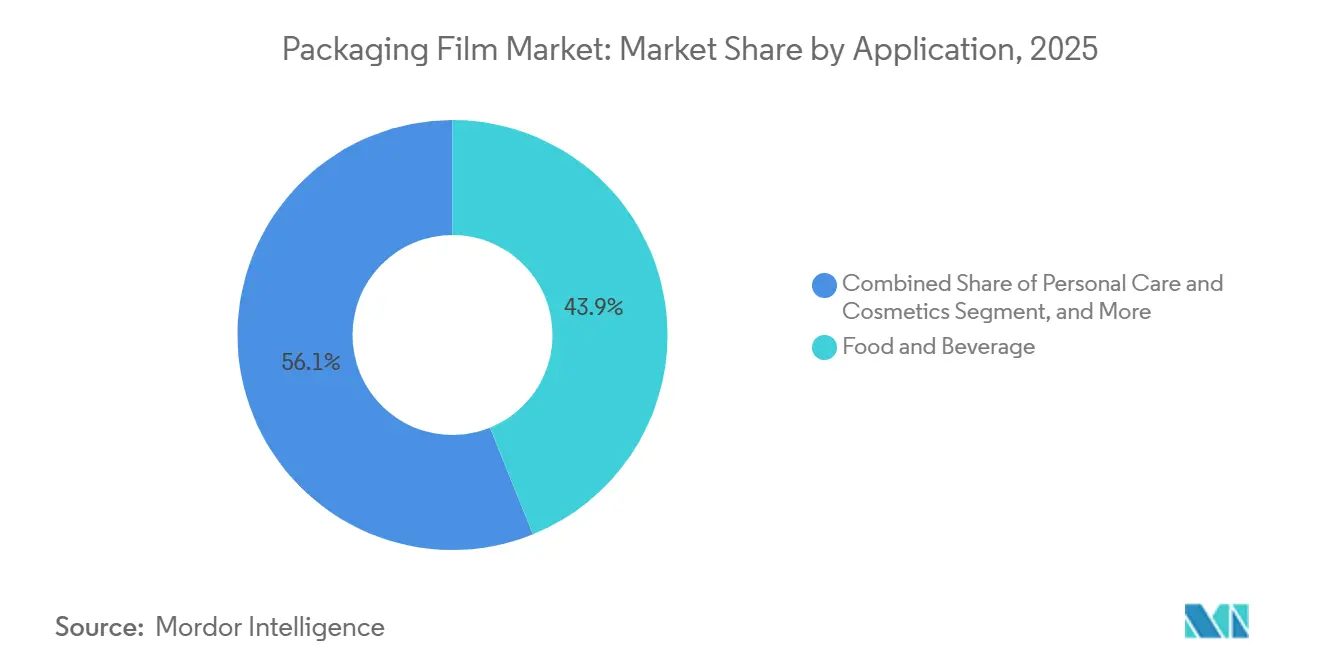

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 43,89 % des Marktanteils; Körperpflege und Kosmetik werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,93 % wachsen.

- Nach Endverwendungsformat entfielen Beutel und Standbeutel im Jahr 2025 auf 38,42 % des Marktanteils für Verpackungsfolien, während Etiketten und Sleeves bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen werden.

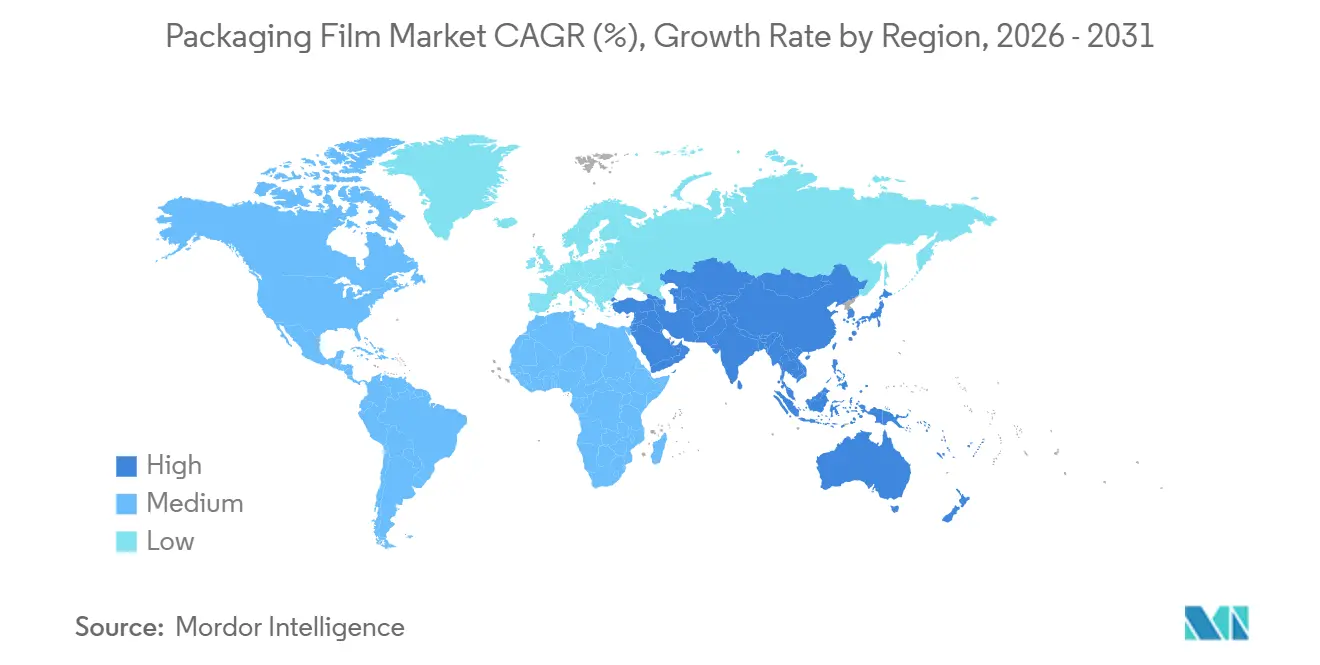

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 36,89 % am globalen Umsatz, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 5,61 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt die Nachfrage nach leichten Versandfolien | +1.2% | Global, konzentriert in Nordamerika, Europa und städtischen Korridoren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Druck für Mono-Material-Recyclingfolien | +1.0% | Europa als Kernmarkt, Ausstrahlungseffekte auf das Vereinigte Königreich und exportorientierte Werke im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von verpackten Kühlkettenprodukten im aufstrebenden asiatisch-pazifischen Raum | +0.9% | China, Indien, Südostasien mit Folgepotenzial im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Digitaldruck ermöglicht personalisierte Verpackungen in kleinen Auflagen | +0.7% | Frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Antimikrobielle Additiv-Masterbatches für Fleischfolien | +0.5% | Global, regulatorische Akzeptanz variiert je nach Land | Langfristig (≥ 4 Jahre) |

| Vereinbarungen über chemische Recycling-Rohstoffe für lebensmittelechtes rPE | +0.6% | Pilotprojekte in Nordamerika und Europa, ausgewählte Versuche im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt die Nachfrage nach leichten Versandfolien

Paketnetzwerke berechnen Gebühren nach dem Volumengewicht, sodass jedes eingesparte Mikron bei einer Versandtasche die Frachtkosten und Emissionen senkt. Bis 2025 bestätigten große Online-Händler Harzeinsparungen von 30 % nach dem Wechsel zu maßgeschneiderten Polyethylen-Versandtaschen, was die Verarbeiterzunahme von Metallocen-LLDPE beschleunigte, das bei 20 % geringerer Stärke eine gleichwertige Dart-Drop-Schlagfestigkeit bietet. Folien enthalten nun maßgeschneiderte Gleitadditivpakete, um stabile Reibungskoeffizienten auf Hochgeschwindigkeitssortierern aufrechtzuerhalten und Ausfallzeiten zu minimieren. Da Fulfillment-Center automatisiert werden, sind konsistente Folienstärke und Klebrigkeit geschäftskritisch, was Investitionen in Echtzeit-Inline-Dickenmessung antreibt. Der E-Commerce-Boom lenkt daher nachhaltiges Volumen in den Markt für Verpackungsfolien und belohnt Verarbeiter, die ultradünne, aber robuste Konstruktionen beherrschen.[1]Amazon, "Amazon-Verpackungsinnovationen 2025," aboutamazon.com

EU-Druck für Mono-Material-Recyclingfolien

Die Verpackungs- und Verpackungsabfallverordnung, die 2024 verabschiedet wurde, verbietet ab 2030 nicht trennbare Mehrschichtlaminate in Europa. Verarbeiter gestalten nun Kaffee-, Snack- und Heimtierfutterbeutel mit vollständig aus Polyethylen oder Polypropylen bestehenden Substraten um, die dennoch Sauerstoffdurchlässigkeitsraten unter 5 cm³/m²·Tag·atm mithilfe von metallisierten oder siliziumoxidbeschichteten Schichten erreichen. Führende Lieferanten brachten hochdichte Polyethylenfolien auf den Markt, die mit Ethylen-Vinylalkohol coextrudiert werden und 12-monatige Haltbarkeitsziele erfüllen, während sie die Sortierung für das Polyolefin-Recycling bestehen. Fluorfreie fettbeständige Beschichtungen auf Basis von Bio-Wachs oder Polyvinylalkohol ersetzen zudem PFAS vor dem Verbot im Januar 2026. Dieser gesetzgeberische Impuls sichert die Nachfrage nach recycelbaren Substraten im Markt für Verpackungsfolien effektiv ab.[2]Europäisches Parlament, "Parlament verabschiedet neue Regeln zur Förderung der Verpackungsnachhaltigkeit," europarl.europa.eu

Wachstum von verpackten Kühlkettenprodukten im aufstrebenden asiatisch-pazifischen Raum

Steigende verfügbare Einkommen weiten den Konsum von Tiefkühl- und Kühlkostprodukten aus, doch die Verteilungsklimata in tropischen Regionen schwanken stark. Markeninhaber fordern nun Mehrschichtfolien mit einer Wasserdampfdurchlässigkeit unter 2 g/m²·Tag, um Gefrierbrand zu verhindern. Regionale Regulierungsbehörden, wie Chinas SAMR, setzen strenge Grenzwerte für extrahierbare Additive durch, was Compliance-Schritte hinzufügt, aber das Verbrauchervertrauen stärkt. Indien schreibt unterdessen vor, dass Verarbeiter Lagertemperaturen in Landessprachen aufdrucken, eine Anforderung, die ideal für Digitaldruckmaschinen geeignet ist, die variable Datenaufträge ohne Druckplatten ausführen. Diese Anforderungen zusammen erhöhen den Anteil von Barriere-Mehrschichtfolien und treiben den Markt für Verpackungsfolien im asiatisch-pazifischen Raum voran.[3]Staatliche Verwaltung für Marktregulierung, "Standards für lebensmittelkontaktierende Materialien," samr.gov.cn

Digitaldruck ermöglicht personalisierte Verpackungen in kleinen Auflagen

Digitaldruckmaschinen reduzieren den Einrichtungsabfall von Hunderten auf unter 50 Meter, was profitable Auflagen im niedrigen Tausenderbereich ermöglicht. Körperpflegemarken nutzen dieses Modell, indem sie Influencer-Kollaborationen veröffentlichen, die nur wenige Wochen im Regal verbleiben. Verarbeiter, die mit HP Indigo 25K-Einheiten ausgestattet sind, können Designs am selben Tag wechseln und Artwork innerhalb von 48 Stunden fertigstellen, anstatt der acht Wochen, die für den Tiefdruck typisch sind. Schwarze Polyethylenfolien enthalten nun IR-detektierbare Pigmente, die eine optische Sortierung ermöglichen und Personalisierung mit Recyclingfähigkeit in Einklang bringen. Die Fähigkeit zu Kleinauflagen ergänzt daher nachhaltiges Design und erweitert Premium-Nischen im Markt für Verpackungsfolien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kunststoffverbote und -steuern in Nordamerika und Europa | -0.8% | Nationale und subnationale Programme in Kanada, den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Neuharze | -0.6% | Global, Schwankungen in der petrochemischen Versorgung | Kurzfristig (≤ 2 Jahre) |

| Barrieregrenzen von biobasierten Folien | -0.3% | Global, Zulassungswege für Lebensmittelsicherheit variieren | Mittelfristig (2–4 Jahre) |

| Verarbeiterstillstand durch ultradünne Stärken | -0.2% | Hochgeschwindigkeits-Blasfolien- und Gießfolienlinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffverbote und -steuern in Nordamerika und Europa

Kanadas landesweites Verbot von Einwegkunststoffen entfernte Einkaufstüten, Besteck und Rührstäbchen vom Markt und löste kostspielige Linienumstellungen und Materialsubstitutionen aus. Parallel dazu erhebt die Europäische Union eine Abgabe von 0,90 USD pro Kilogramm auf nicht recycelte Kunststoffverpackungsabfälle, was leichte Designs und einen höheren Recyclinganteil fördert. Rücknahmesysteme im Einzelhandel erreichen in Deutschland nur eine Recyclingquote von 42 % für Polyethylenfolien, da Verunreinigungen durch Klebstoffe und Mehrschichtetiketten bestehen, was Infrastrukturlücken aufzeigt. Solche politischen Gegenwinds bremsen das Wachstum im Markt für Verpackungsfolien, auch wenn sie Recyclinginvestitionen anstoßen.

Volatile Preise für Neuharze

Hochdichtes Polyethylen wurde 2025 zwischen 1.100 und 1.400 USD pro Tonne gehandelt, nachdem hurrikanbedingte Abschaltungen an der US-Golfküste stattfanden, während europäisches Polypropylen unter Raffinerierationalisierungen zwischen 1.180 und 1.460 USD schwankte. Polyesterfolienhersteller zahlten mehr für gereinigte Terephthalsäure, da das asiatische Paraxylol-Angebot sich verknappt hatte, bis Ende 2025 neue Kapazitäten in Betrieb gingen. Preisschwankungen komprimieren die Margen der Verarbeiter und können Kapitalausgaben für Hochbarriere-Coextrusionslinien verzögern, die andernfalls die Wettbewerbsposition im Markt für Verpackungsfolien schärfen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyethylen dominiert das Volumen, während Biokunststoffe beim Wachstum übertreffen

Polyethylen entfiel im Jahr 2025 auf 38,27 % des Marktanteils für Verpackungsfolien, angeführt von LLDPE-Stretchfolie und HDPE-Versandsäcken. Der Kosten-Leistungs-Vorteil des Materials ermöglicht eine Dickenreduzierung von 15–20 Mikron ohne Verlust der Palettenladungsstabilität, was die Frachtkosten niedrig hält. Die Steifigkeit von HDPE unterstützt Standbeutelformate, während LDPE die wichtigste Siegelschicht für Snack- und Bäckereiverpackungen bleibt. Polypropylen bedient biaxial orientierte Nischen, die hohen Glanz und Totfalteigenschaften erfordern, und Polyester ist bei Deckelfolien unverzichtbar, wo thermische Stabilität wichtig ist.

Biokunststoffe werden voraussichtlich mit einer CAGR von 5,53 % wachsen, schneller als der gesamte Markt für Verpackungsfolien, machen jedoch heute noch eine bescheidene Wertbasis aus. Polymilchsäure erhält Kompostierbarkeitssiegel, die bei Premium-Körperpflegekäufern Anklang finden, aber ihre Wasserdampfbarriere ist 5–10 Mal schlechter als die von orientiertem Polypropylen, was metallisierte oder Oxidbeschichtungen für feuchtigkeitsempfindliche Waren erforderlich macht. Ein Preisaufschlag von 40–60 % gegenüber Polyethylen begrenzt die Nachfrage auf Marken, die bereit sind, für eine umweltfreundliche Positionierung zu zahlen. Dennoch verbessern Pilotlinien, die Polyhydroxyalkanoat in Polymilchsäure einmischen, die Zähigkeit und erweitern die Anwendungen bei der Herstellung von Folien und Kapseldeckeln.

Nach Folienstruktur: Mehrschicht dominiert, aber Barriere-Mehrschicht gewinnt an Dynamik

Mehrschichtfolien entfielen im Jahr 2025 auf 47,36 % des Wertes, da Verarbeiter Drei- und Fünfschicht-Coextrusion nutzen, um Wirtschaftlichkeit und Funktionalität auszubalancieren. Schutzatmosphärenverpackungen werden eingesetzt, um die Haltbarkeit sauerstoffempfindlicher Produkte wie Käse und Fleisch erheblich zu verlängern, von einer Woche auf drei Wochen. Im Gegensatz dazu werden Einschichtfolien weiterhin häufig in Massenware-Gemüsebeuteln verwendet, wo Kostengesichtspunkte Vorrang vor der Wirksamkeit von Barriereeigenschaften haben.

Barriere-Mehrschichtbahnen werden jedoch voraussichtlich den Branchendurchschnitt des Marktes für Verpackungsfolien mit einer CAGR von 5,19 % übertreffen. Ethylen-Vinylalkohol-Kerne erreichen eine Sauerstoffdurchlässigkeit unter 1 cm³/m²·Tag·atm, obwohl die Feuchtigkeitskontrolle entscheidend ist, da aufgenommene Feuchtigkeit die Permeation verdoppelt. Neue Neunschichtlinien ermöglichen dünnere Haftschichten, was das Gesamtfoliengewicht reduziert und gleichzeitig die Haftung bewahrt. Wo Heißsiegeltemperaturfenster eng sind, senken Polyvinylidenchlorid-Beschichtungen die Siegelenergie und beschleunigen Form-Füll-Siegellinien, was die Margen der Verarbeiter stärkt.

Nach Anwendung: Lebensmittel behält die Größenführung, Körperpflege beschleunigt sich

Lebensmittel und Getränke entfielen im Jahr 2025 auf 43,89 % des Umsatzes, da alltägliche Lebensmittelartikel Versiegelung, Bedruckbarkeit und moderate Barriereeigenschaften zu den niedrigsten Stückkosten erfordern. Im Markt für Verpackungsfolien entfallen Retortenbeutel, formbare Fleischbahnen und Snackverpackungen zusammen auf einen erheblichen Volumenanteil. Darüber hinaus werden digitale Tintenstrahldrucker zunehmend eingesetzt, um Rückverfolgbarkeitsdaten inline aufzubringen, eine wesentliche Anforderung, die durch globale Lebensmittelsicherheitsvorschriften vorgeschrieben ist.

Körperpflege und Kosmetik hingegen werden voraussichtlich die schnellste CAGR von 5,93 % verzeichnen. Standbeutel mit Eckfittings verdrängen starre Flaschen, reduzieren das Verpackungsgewicht um 60–70 % und verbessern die Paketdichte im E-Commerce. Limitierte Influencer-Kollaborationen nutzen den Digitaldruck, um Artwork alle paar Wochen zu wechseln. Markenanforderungen für 25 % Recyclinganteil bis 2027 lösen zudem Investitionen in FDA-zugelassene Dekontamination für recycelte Polyethylenströme aus.

Nach Endverwendungsformat: Beutel und Standbeutel führen, Etiketten und Sleeves skalieren schnell

Im Jahr 2025 entfielen Beutel und Standbeutel – einschließlich Flachbodenkaffeebeutel, Reißverschlussbeutel für Heimtierfutter und seitlich gefaltete Snackverpackungen – auf 38,42 % des globalen Marktwerts. Fortschritte in der Siegelchemie haben die Entwicklung von 100 % Polyethylenstrukturen ermöglicht, die nach dem Befüllprozess erfolgreich Falltestanforderungen erfüllen. Diese Innovationen ermöglichen es Verarbeitern, an Rückgabeprogrammen im Einzelhandel teilzunehmen und damit zu Nachhaltigkeitsbemühungen beizutragen.

Etiketten und Sleeves werden voraussichtlich mit einer CAGR von 5,57 % wachsen, da Druckverarbeiter für druckempfindliche Anwendungen Inline-Digitaldruckmaschinen integrieren, die variable Daten für pharmazeutische Serialisierungsanforderungen verarbeiten. Polyolefinbasierte Schrumpfsleeves mit abwaschbaren Tinten entsprechen nun den Richtlinien der Vereinigung der Kunststoffrecycler und verbessern die Ausbeuten beim Flasche-zu-Flasche-Recycling. Da Marken die Individualisierung intensivieren, verzeichnen Verarbeiter stetige Umsatzgewinne aus diesen Etikettenformaten im breiteren Markt für Verpackungsfolien.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 36,89 % des globalen Umsatzes, was dichte Fertigungscluster und eine schnell wachsende Durchdringung von verpackten Lebensmitteln widerspiegelt. China setzt strenge Migrationsgrenzen für Additive durch, was Drittprüfungen erforderlich macht, die die Qualifizierungszeiten verlängern, aber das Verbrauchervertrauen stärken. Indien schreibt mehrsprachige Lagerhinweise vor, was die Einführung des Digitaldrucks vorantreibt, während Japan nun chemisch recyceltes PET im Lebensmittelkontakt unter strengen Dekontaminationsprotokollen zulässt. Diese politischen Rahmenbedingungen unterstützen insgesamt eine vorhersehbare, wenn auch compliance-intensive Expansion des Marktes für Verpackungsfolien in der Region.

Der Nahe Osten ist auf dem Weg zur schnellsten CAGR von 5,61 % bis 2031. Die Megaprojekte im Rahmen von Saudi-Arabiens Vision 2030 und die Kühllagererweiterungen der Vereinigten Arabischen Emirate ziehen Investitionen in Hochbarriere-Folienlinien an, die auf Pharmazeutika und verderbliche Lebensmittel zugeschnitten sind. Gewächshausprojekte in NEOM erfordern UV-blockierende, aber photosynthesefördernde Folien mit Titandioxid und gehinderten Aminstabilisatoren, was eine Spezialnische eröffnet. Ägyptens Kunststoffbeutelabgabe verlagert den Einzelhandel hin zu gewebten Polypropylen-Tragetaschen, was einiges Volumen aus Massenware-HDPE-Beuteln abzieht und gleichzeitig gehobene Markenchancen schafft.

Europa bleibt der regulatorische Maßstab und zwingt Verarbeiter weltweit, Mono-Material-Folien zu entwickeln, die mechanisch recycelt werden können. Nordamerika zeigt einen reifen Pro-Kopf-Verbrauch, doch der E-Commerce-Versand erhöht die Nachfrage nach langlebigen Versandtaschen. Das Wachstum Südamerikas konzentriert sich in Brasilien, da der Konsum verpackter Lebensmittel im Landesinneren steigt, was durch Argentiniens Kapitalverkehrskontrollen ausgeglichen wird. Afrika bietet langfristiges Potenzial, sobald Kühlkettenlogistik und harmonisierte Standards greifen, was in den kommenden Jahren inkrementelles Volumen für den globalen Marktanteil für Verpackungsfolien erschließen könnte.

Wettbewerbslandschaft

Die Branche für Verpackungsfolien weist eine moderate Konzentration auf, wobei die zehn größten Hersteller etwa 35–40 % des globalen Umsatzes auf sich vereinen, während eine lange Reihe regionaler Verarbeiter lokale Nachfragenischen bedient. Marktführer behalten Verhandlungsmacht bei der Harzbeschaffung und bei Recycling-Rohstoffen, doch kein einzelnes Unternehmen kontrolliert genug Marktanteil, um Preise einseitig zu diktieren. Die Wettbewerbsintensität hängt daher von skalenbedingten Kostenvorteilen, dem Zugang zu Post-Consumer-Harzen und der Fähigkeit ab, verschärfte Recyclingfähigkeitsanforderungen zu erfüllen.

Eine Welle von Fusionen und Private-Equity-Transaktionen zeichnet die Lieferantenlandschaft neu. Amcors ausstehende Fusion mit Berry Global im Rahmen eines reinen Aktientauschs, bewertet mit 8,43 Milliarden USD, wird ein Netzwerk von mehr als 400 Produktionswerken schaffen und geschätzte 650 Millionen USD an jährlichen Beschaffungs- und Standortsynergien erschließen. Sealed Air stimmte im November 2025 einer Übernahme durch CD&R für 10,3 Milliarden USD zu, ein Schritt, der erweiterte Automatisierungsinvestitionen in seinen Schutzverpackungslinien verspricht, sobald die Transaktion 2026 abgeschlossen ist. Mondi diversifizierte sich im September 2025 vorgelagert, indem es einen 25 %-Anteil an einem deutschen Polyethylenrecycler erwarb, der 60.000 t pro Jahr EFSA-konformes PCR liefert, und sicherte sich damit eine eigene Versorgung zur Unterstützung seiner Zusage für 30 % Recyclinganteil.

Die Technologieadoption wird zu einem entscheidenden Differenzierungsmerkmal für mittelgroße Verarbeiter, die Marktanteile gewinnen wollen. Mehr als 200 Flexverpackungswerke hatten bis Ende 2025 HP Indigo 25K-Digitaldruckmaschinen installiert, was profitable Auflagen von weniger als 2.000 Einheiten ermöglicht und Artwork-Wechsel von Wochen auf Stunden verkürzt. Patentanmeldungen für fluorfreie fettbeständige Beschichtungen stiegen zwischen 2024 und 2025 um 40 %, da Lieferanten darum wetteifern, PFAS vor dem europäischen Verbot im Januar 2026 zu ersetzen. Verarbeiter, die eine gesicherte PCR-Versorgung mit schnellen Digitaldruckkapazitäten kombinieren, sind am besten positioniert, um die Anforderungen der Markeninhaber nach nachhaltigen Kleinauflagenverpackungen zu erfüllen und gleichzeitig die Margen gegen Rohstoffvolatilität zu verteidigen.

Marktführer für Verpackungsfolien

Amcor plc

Sealed Air Corporation

Mondi plc

Cosmo Films Ltd

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cosmo Films erhielt die Internationale Nachhaltigkeits- und Kohlenstoffzertifizierung für bio-attributiertes BOPP, das in Aurangabad, Indien, hergestellt wird, und ermöglicht damit Scope-3-Emissionsreduzierungen ohne Umrüstung der Lieferkette.

- November 2025: Sealed Air stimmte einer Übernahme durch CD&R für 10,3 Milliarden USD zu, mit einem angestrebten Abschluss Mitte 2026 vorbehaltlich kartellrechtlicher Genehmigungen.

- September 2025: Mondi erwarb einen 25 %-Anteil an einem deutschen Polyethylenrecycler mit einer Jahreskapazität von 60.000 t, um die Versorgung mit lebensmittelechtem PCR zu sichern.

- Juni 2025: Huhtamaki schloss eine Erweiterung seines Werks in Pune, Indien, im Wert von 45 Millionen USD ab und fügte eine Neunschichtlinie hinzu, die pharmazeutische und hochbarrierige Lebensmittelbeutel bedient.

Berichtsumfang des globalen Marktes für Verpackungsfolien

Der Bericht über den Markt für Verpackungsfolien ist segmentiert nach Materialtyp (Polyethylen, Polypropylen, Polyester, Biokunststoffe, sonstige Materialtypen), Folienstruktur (Einschicht, Mehrschicht, Barriere-Mehrschicht), Anwendung (Lebensmittel und Getränke, Pharmazeutika und Medizin, Körperpflege und Kosmetik, Langlebige Konsumgüter und Elektronik, Industrie und Institutionen, Landwirtschaft und Gartenbau, sonstige Anwendungen), Endverwendungsformat (Beutel und Standbeutel, Wickel- und Deckelfolien, Etiketten und Sleeves, Blister und Sachets, Schrumpf- und Stretchfolie) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Lineares niederdichtes Polyethylen (LLDPE) | |

| Polypropylen | |

| Polyester | |

| Biokunststoffe | |

| Sonstige Materialtypen |

| Einschicht |

| Mehrschicht |

| Barriere-Mehrschicht |

| Lebensmittel und Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Langlebige Konsumgüter und Elektronik |

| Industrie und Institutionen |

| Landwirtschaft und Gartenbau |

| Sonstige Anwendungen |

| Beutel und Standbeutel |

| Wickel- und Deckelfolien |

| Etiketten und Sleeves |

| Blister und Sachets |

| Schrumpf- und Stretchfolie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Polyethylen | Hochdichtes Polyethylen (HDPE) | |

| Niederdichtes Polyethylen (LDPE) | |||

| Lineares niederdichtes Polyethylen (LLDPE) | |||

| Polypropylen | |||

| Polyester | |||

| Biokunststoffe | |||

| Sonstige Materialtypen | |||

| Nach Folienstruktur | Einschicht | ||

| Mehrschicht | |||

| Barriere-Mehrschicht | |||

| Nach Anwendung | Lebensmittel und Getränke | ||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Langlebige Konsumgüter und Elektronik | |||

| Industrie und Institutionen | |||

| Landwirtschaft und Gartenbau | |||

| Sonstige Anwendungen | |||

| Nach Endverwendungsformat | Beutel und Standbeutel | ||

| Wickel- und Deckelfolien | |||

| Etiketten und Sleeves | |||

| Blister und Sachets | |||

| Schrumpf- und Stretchfolie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verpackungsfolien heute und wohin entwickelt er sich bis 2031?

Er hatte im Jahr 2025 einen Wert von 108,62 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 4,51 % einen Wert von 141,53 Milliarden USD erreichen.

Welches Material hat den höchsten Anteil bei Flexfolien?

Polyethylen führte mit 38,27 % des Wertes im Jahr 2025 dank seines Kosten-Leistungs-Vorteils bei Stretchfolie und Versandsäcken.

Welches Segment wird bis 2031 am schnellsten wachsen?

Verpackungen für Körperpflege und Kosmetik werden voraussichtlich die schnellste CAGR von 5,93 % verzeichnen, da Marken auf leichte Standbeutel und Kleinauflagen-Digitaldesigns umsteigen.

Warum gewinnen Barriere-Mehrschichtfolien an Bedeutung?

Pharmazeutische, Fleisch- und Milchproduktverpackungen benötigen eine Sauerstoffdurchlässigkeit unter 1 cm³/m²·Tag·atm, ein Ziel, das durch Sieben- bis Neunschichtstrukturen zuverlässiger erreicht wird.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 5,61 % durch Infrastruktur- und Kühllagerprojekte wachsen, die Hochbarriereanwendungen unterstützen.

Wie wird die Fusion von Amcor und Berry die Angebotsdynamik beeinflussen?

Das kombinierte Unternehmen wird über 400 Werke betreiben, was die Verhandlungsmacht bei der Beschaffung von Recyclingharzen verbessert und die Standardisierung auf Mono-Material-Designs beschleunigt.

Seite zuletzt aktualisiert am: