Marktgröße und Marktanteil für Kunststoffverpackungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

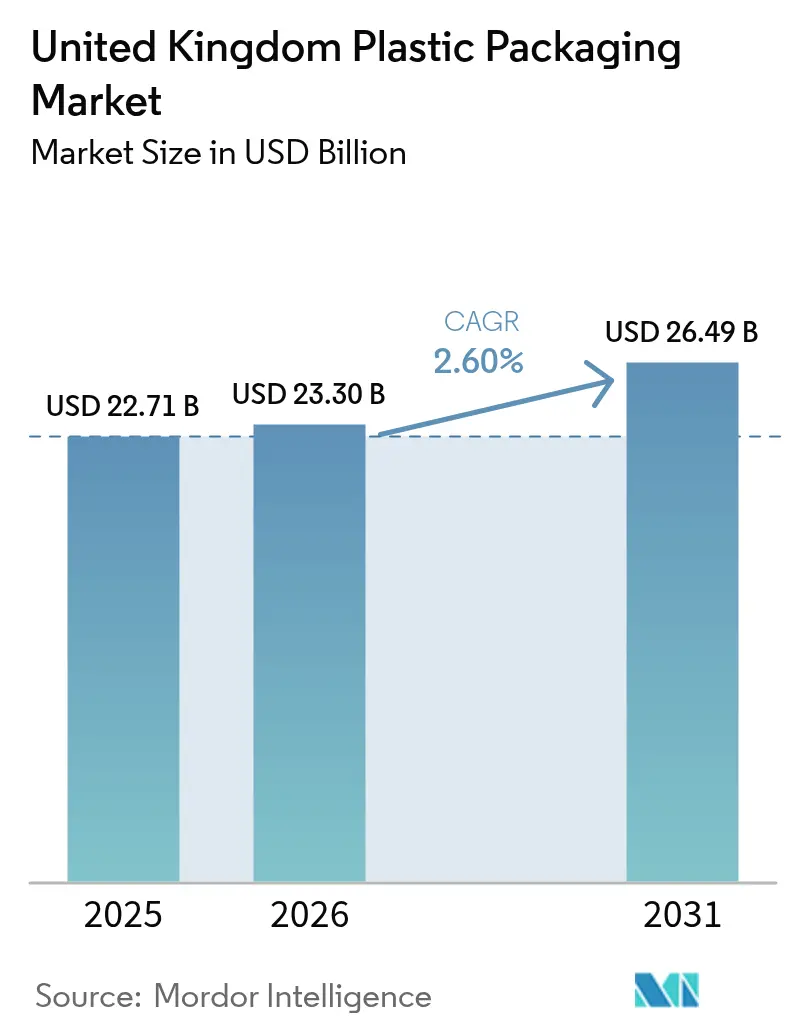

| Marktgröße im Basisjahr (2025) | 22.71 Milliarden US-Dollar |

| Marktgröße (2026) | 23.3 Milliarden US-Dollar |

| Marktgröße (2031) | 26.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.60% CAGR |

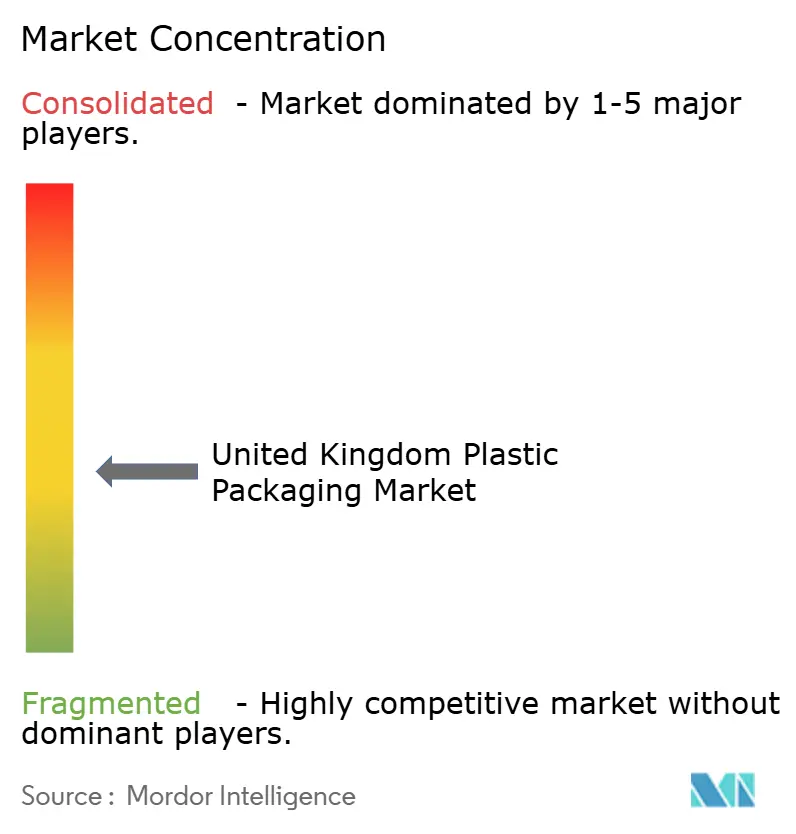

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffverpackungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Kunststoffverpackungen im Vereinigten Königreich wird im Jahr 2026 auf 23,3 Milliarden USD geschätzt, ausgehend von einem Wert von 22,71 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 26,49 Milliarden USD, was einer CAGR von 2,6 % über den Zeitraum 2026–2031 entspricht. Der Wandel von Volumen zu Wert verändert die Preissetzungsmacht, da Nachhaltigkeitsprämien und Kosten der Einhaltung gesetzlicher Vorschriften in Verträge eingebettet werden. Pilotprojekte zum chemischen Recycling, Monomaterial-Barrierefolien und wiederbefüllbare Liefersysteme definieren Designregeln neu und fungieren gleichzeitig als frühe Indikatoren für globale Kreislaufwirtschaftsstandards. Flexible Formate gewinnen auf Kosten starrer Optionen an Bedeutung, angetrieben durch E-Commerce-Logistik und Anforderungen an leichte Bequemlichkeit. Entscheidungen zur Materialsubstitution berücksichtigen zunehmend die Volatilität der Rohstoffe, Steueranreize und die Verbraucherwahrnehmung von Recyclingmaterial.

Wichtigste Erkenntnisse des Berichts

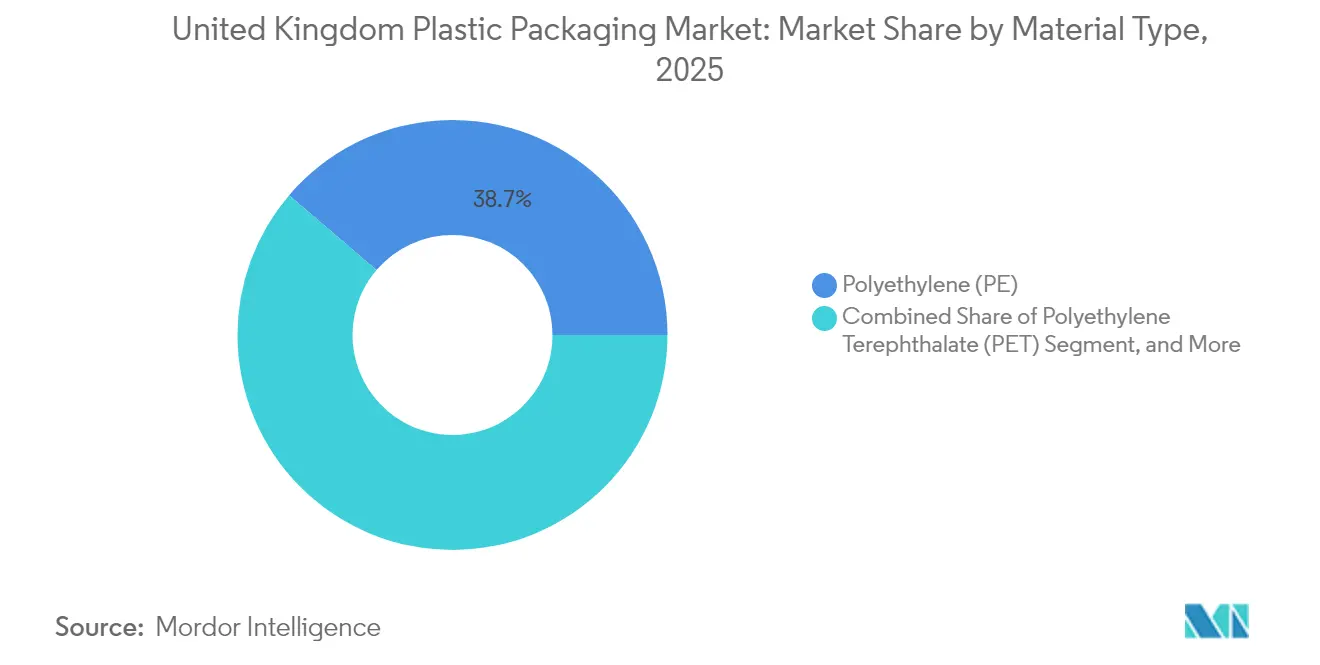

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Marktanteil von 38,74 % am Markt für Kunststoffverpackungen im Vereinigten Königreich, während Polyethylenterephthalat bis 2031 die schnellste CAGR von 3,41 % verzeichnen soll.

- Nach Verpackungstyp erzielte flexible Lösungen im Jahr 2025 einen Umsatzanteil von 55,32 %, und dasselbe Segment soll bis 2031 mit einer CAGR von 3,71 % wachsen.

- Nach Produktform trugen Beutel und Sachets im Jahr 2025 mit 31,05 % zur Marktgröße für Kunststoffverpackungen im Vereinigten Königreich bei, während Folien und Umverpackungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,04 % wachsen werden.

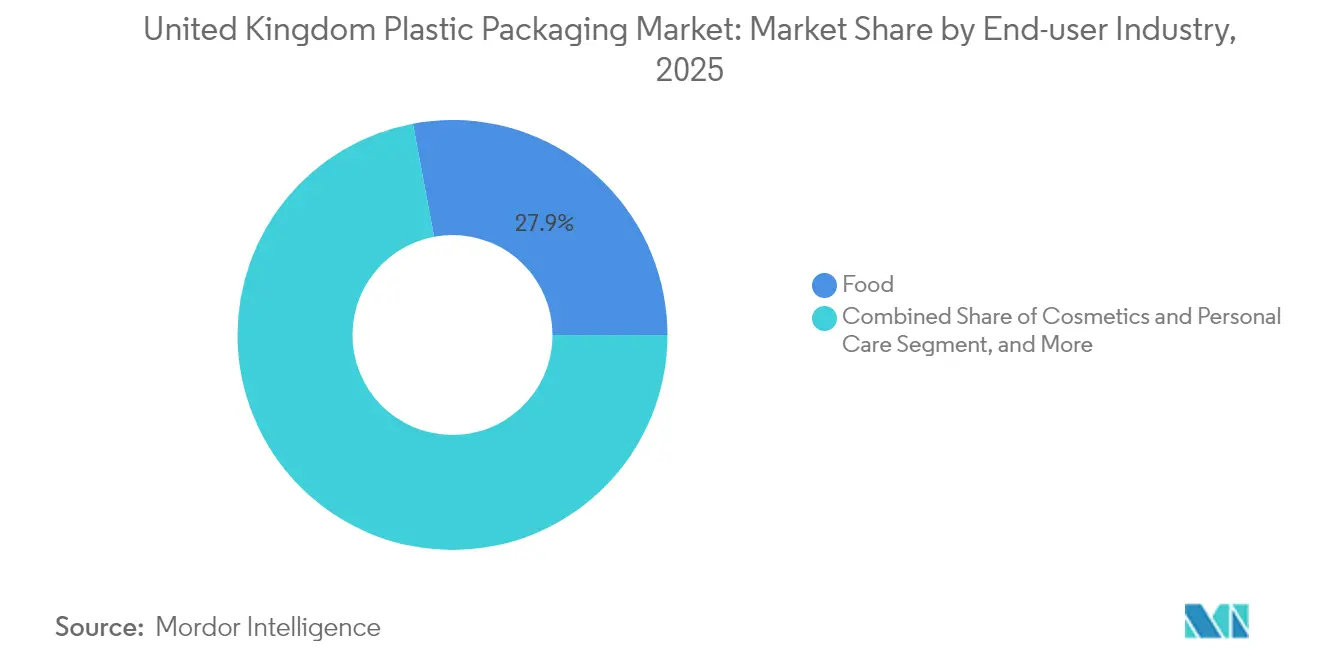

- Nach Endverbrauchsbranche sicherten sich Lebensmittelanwendungen im Jahr 2025 einen Anteil von 27,95 %, doch Kosmetik und Körperpflege streben bis 2031 die höchste CAGR von 4,88 % an.

- Nach Herstellungsverfahren führte die Extrusion im Jahr 2025 mit einem Umsatzanteil von 27,86 %, während für das Thermoformen bis 2031 eine CAGR von 4,81 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kunststoffverpackungen im Vereinigten Königreich

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Leichte und bequeme Formate | +0.8% | Gesamtes Vereinigtes Königreich, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Schutzverpackungen für den E-Commerce | +0.6% | Landesweit, am stärksten in London und Manchester | Kurzfristig (≤2 Jahre) |

| Kunststoffe mit Recyclinganteil unter 30 % Steuer | +0.4% | Landesweit, regulierungsbedingt | Langfristig (≥4 Jahre) |

| Skalierung der Kapazitäten für chemisches Recycling | +0.3% | Cluster in Nordengland und Schottland | Langfristig (≥4 Jahre) |

| Auswirkung der Steuer auf Kunststoffverpackungen im Vereinigten Königreich | +0.5% | Landesweit, obligatorische Einhaltung | Mittelfristig (2–4 Jahre) |

| Monomaterial-Hochbarrierefolien | +0.2% | Landesweit, abhängig von kommunaler Sammlung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten und bequemen Formaten

Städtische Verbraucher priorisieren Tragbarkeit und Portionskontrolle, was zu Materialeinsparungen von 15–20 % gegenüber herkömmlichen starren Verpackungen führt. Einzeldosisformate erstrecken sich von Snacks bis hin zu Pharmaprodukten, reduzieren das Kontaminationsrisiko und verbessern die Compliance. Coveris führte im September 2025 seine wiederverschließbare Schalenlinie MonoFlexBP ein, die einfache Öffnungsfunktionalität mit Recyclingfähigkeit über die Bordsteinkante verbindet. Eine alternde Bevölkerung und ein zunehmend hektischer Lebensstil halten die Nachfrage nach Formaten aufrecht, die Massenökonomie gegen Benutzerfreundlichkeit eintauschen, und unterstützen eine stetige Margenausweitung für Verarbeiter, die die Reduzierung der Wandstärke optimieren.

Wachstum bei Schutzverpackungen für den E-Commerce

Online-Bestellvolumina setzen Verpackungen über mehrere Versandzyklen hinweg hohen Druck-, Stich- und Stoßkräften aus. Technisch entwickelte Folien und Füllsysteme bringen Stabilität und Einsparungen bei Volumengewichten in Einklang, senken Frachtkosten und Schadensansprüche. Die Kapazitätserweiterung von TekniPlex Healthcare im März 2025 zielt auf temperaturkontrollierte und manipulationssichere Pharmaversendungen ab und unterstreicht kanalspezifische Anforderungen. Logistikoptimierte Designs schlagen sich direkt in Kundenzufriedenheitsmetriken und der Neigung zu Wiederkäufen nieder.

Aufnahme von Kunststoffen mit Recyclinganteil unter der 30-%-Steuer

Die Abgabe von 200 GBP pro Tonne auf Verpackungen mit einem Recyclinganteil von weniger als 30 % zwingt zu vertikaler Integration und Rohstoffverträgen, um die Versorgung zu sichern. Die Leitlinien der HMRC (Steuer- und Zollbehörde des Vereinigten Königreichs) validieren das Massenbilanzverfahren beim chemischen Recycling im Rahmen des Schwellenwerts und erweitern damit die Compliance-Optionen.[1]Regierung des Vereinigten Königreichs, „Verbot von Einweg-Kunststofffeuchttüchern”, gov.uk Der Rahmen verankert eine zweigliedrige Preislandschaft, die Investitionen in recyceltes Harz belohnt und Abhängigkeit von Primärrohstoffen bestraft, und positioniert First Mover für grenzüberschreitende Vorteile, da ähnliche Vorschriften in Europa zunehmen.

Skalierung der Kapazitäten für chemisches Recycling

Pyrolyse- und Vergasungsanlagen entwickeln sich von Pilotprojekten hin zur kommerziellen Skalierung und verarbeiten kontaminierte und gemischte Restströme, die für das mechanische Recycling ungeeignet sind. Die Partnerschaft von Dow und Mura Technology veranschaulicht den regionalen Ausbau, der die Transportdistanzen für Rohstoffe verkürzen und eine geschlossene lebensmitteltaugliche Produktion unterstützen wird. Die wirtschaftliche Rentabilität verbessert sich, da Kohlenstoffpreismechanismen die Deponierung- und Verbrennungskosten erhöhen und damit die Lücke zu den Preisen für Primärpolymere verringern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Volatile Harzpreise in Verbindung mit Energiekosten | −0.7% | Landesweit, Produktionszentren am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Vorschriften zu Einwegkunststoffen | −0.4% | Landesweit, Schwerpunkte in Gastronomie und Einzelhandel | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zum Nachfüllen/Wiederverwenden im Einzelhandel | −0.3% | Städtische Einzelhandelszentren | Langfristig (≥4 Jahre) |

| Gegenreaktion bei Mikroplastik | −0.2% | Konsumgütersektoren landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harzpreise in Verbindung mit Energiekosten

Die Herstellung von Ethylen und Propylen macht etwa 60–70 % der Betriebskosten von Crackeranlagen aus, sodass Schwankungen bei den Erdgasinputs die Margen der Verarbeiter verzerren. Der Britische Kunststoffverband verzeichnete im Juli 2025 ausgeprägte Preisschwankungen bei PE und PP, was die Käufer zur Nutzung von Absicherungsinstrumenten und kürzeren Verträgen veranlasste, die den Verwaltungsaufwand erhöhen. Importeure sind doppelter Exponierung gegenüber Euro- und US-Dollar-Schwankungen gegenüber dem Pfund Sterling ausgesetzt, was die Kostenprognose und Lagerstrategien erschwert.

Vorschriften zu Einwegkunststoffen

Gezielte Verbote, wie das Verbot von Feuchttüchern im April 2024, erfordern eine schnelle Neugestaltung oder Materialsubstitution, oft mit höheren Stückkosten und Leistungskompromissen. Compliance-Audits erfordern neue Rückverfolgbarkeitssysteme und Lieferantenzertifizierungen, die den Overhead erhöhen. Im Gastronomiebereich verlangen Verbote für bestimmtes Besteck und bestimmte Teller kompostierbare oder papierbasierte Alternativen, die möglicherweise keine ausreichende Haltbarkeit aufweisen, was potenziell die Lebensmittelabfallraten erhöht und Nachhaltigkeitsnarrative untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Polyethylen, Innovation bei PET

Polyethylen, das LDPE-, LLDPE- und HDPE-Qualitäten umfasst, hielt im Jahr 2025 einen Marktanteil von 38,74 % am Markt für Kunststoffverpackungen im Vereinigten Königreich aufgrund seiner Verarbeitungsfreundlichkeit und des ausgewogenen Kosten-Leistungs-Verhältnisses bei Folien. Polyethylenterephthalat liegt mit einer CAGR von 3,41 % auf Kurs, angetrieben durch die Gewichtsreduzierung bei Getränkeflaschen und Fertiggerichtsschalen. Verarbeiter schätzen die Klarheit und Gassperrwirkung von PET und zahlen den Aufpreis für dünnere Wände und höhere Fülltoleranz. Mechanische Recyclingquoten begünstigen klares PET und katalysieren Markenverpflichtungen zur Integration von lebensmitteltauglichem rPET. Farbige Varianten von Polypropylen hinken bei den Recyclingfortschritten hinterher, was das Volumenwachstum begrenzt. Die Verwendung von Polystyrol nimmt unter dem Druck der Entsorgbarkeit ab, während technische Harze und aufkommende Biopolymere Spezialnischen besetzen, in denen funktionale Vorteile höhere Kosten rechtfertigen.

Vorschriften zu Recyclinganteilen treiben Polyolefin-Fortschritte voran, wie Geruchsentfernungsadditive und Verträglichkeitsvermittler, die die Qualität von Post-Consumer-Mischungen verbessern. Innovia Films stellte im April 2025 eine PVC-freie Beschichtungsanlage vor, um Halogenbedenken zu beseitigen und gleichzeitig sauerstoffempfindliche Lebensmittel zu schützen. Langfristig werden Materialportfolios einen disziplinierten Kompromiss zwischen regulatorischen Risiken, Kreislaufwirtschaftsmerkmalen und anwendungsspezifischen Leistungsanforderungen im Markt für Kunststoffverpackungen im Vereinigten Königreich widerspiegeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flexible Formate festigen ihre Führungsposition

Flexible Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 55,32 % und sollen bis 2031 eine CAGR von 3,71 % erreichen. Ein einzelner automatisch geformter Siegelbeutel kann den Materialeinsatz um bis zu 70 % im Vergleich zu einer vergleichbaren starren Option reduzieren und dabei Frachtmissionen und Abfallentsorgungsgebühren senken. Die MonoFlex Thermoform-Verpackung von Coveris für Tortillas vom August 2025 erweitert Monomaterial-Flexibles in Kategorien, die einst von starren Schalen dominiert wurden.

Starre Behälter bleiben für kohlensäurehaltige Getränke, Duftstoffe und Industriechemikalien relevant, die Standfestigkeit und Manipulationssicherheit erfordern, doch Deponiegebühren und Gebühren für die erweiterte Herstellerverantwortung bremsen das Wachstum. Mit der Reifung von Recyclingtechnologien für Mehrschichtfolien wird die Akzeptanz flexibler Formate voraussichtlich auf Kosmetik und Haushaltsreiniger ausgeweitet und den Übergang des Marktes für Kunststoffverpackungen im Vereinigten Königreich hin zu schlankeren Lieferketten beschleunigen.

Nach Produktform: Beutel führen, Folien beschleunigen

Beutel und Sachets machten im Jahr 2025 31,05 % der Marktgröße für Kunststoffverpackungen im Vereinigten Königreich aus, dank Trends zur Portionskontrolle, einfacher Aufreißfunktionalität und verbesserter Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen. Stark wachsende Folien und Umverpackungen, mit einer prognostizierten CAGR von 4,04 %, begegnen dem Aufstieg des Omnichannel-Einzelhandels, indem sie gemischte Lagereinheiten während des Kuriertransports schützen. Automatisierte Palettenwrapsysteme kombinieren Streck- und Schrumpffolien, um Ladungen zu stabilisieren und die Raumnutzung zu optimieren.

Flaschen und Gläser bedienen weiterhin Premium-Spirituosen und Hautpflegeseren, bei denen Präsenz im Regal und Wiederverschließbarkeit den Markenwert unterstützen. Starre Schalen bedienen Fertiggerichte, die Backofen- oder Mikrowellenbeständigkeit erfordern, aber folienversiegelte Pappe-Hybride beginnen, Marktanteile zu erodieren. DS Smiths TailorTemp-Einführung im Januar 2025 verbindet Wärmeisolierung mit leichten Karton-Materialien, um EPS-Boxen auf Kühlkettenwegen herauszufordern.

Nach Endverbrauchsbranche: Stabilität im Lebensmittelbereich, Aufschwung im Kosmetikbereich

Lebensmittelanwendungen erzielten im Jahr 2025 einen Umsatzanteil von 27,95 %, unterstützt durch strenge Hygienevorschriften und Anforderungen an eine verlängerte Haltbarkeit. Monomaterial-Barrierefolien, die Hochdruckbehandlung oder Retortensterilisation standhalten, werden auf den schnellen Weg gebracht, um die Recyclingziele der Supermärkte zu erfüllen, ohne die Sicherheit zu beeinträchtigen. Kosmetik und Körperpflege, mit einer CAGR von 4,88 %, fördern luftdichte Pumpen, Nachfüllkapseln und recycelte PET-Gläser, die eine Öko-Premium-Positionierung stärken.

Der von Meadow im September 2024 ausgezeichnete Daisy Top-Nachfüllverschluss reduziert das Primärverpackungsgewicht um bis zu 70 % und steigert die Wiederkaufhäufigkeit durch komfortablen Nachschub. Pharmaunternehmen priorisieren Manipulationssicherheit und Anti-Fälschungs-Prägungen, die es Lieferanten ermöglichen, höhere Margen für Spezialfunktionen zu erzielen. Industrielle Schüttgutverkleidungen konzentrieren sich auf Stichfestigkeit und statisch ableiten Eigenschaften, verzeichnen aber aufgrund abflachender Rohstoffzyklen nur langsames Wachstum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Extrusion im Großmaßstab, Thermoformen mit Präzision

Die Extrusion erzielte im Jahr 2025 einen Anteil von 27,86 % auf der Grundlage hochleistungsfähiger Blasfolienlinien für Lebensmittel- und E-Commerce-Anwendungen. Verfahrensanpassungen, einschließlich der Zwischenschicht-Blasenkühlung, ermöglichen es Verarbeitern, dünnere Wandstärken ohne Einbußen bei der Zähigkeit zu verarbeiten. Für das Thermoformen wird bis 2031 eine CAGR von 4,81 % prognostiziert, da portionskontrollierte Fertiggerichte, Medizinabdecktücher und Schalen-Deckel-Kombinationen enge Toleranzen und stapelbare Profile erfordern.

Broanmain Plastics installierte im März 2025 automatisierte robotergestützte Entformungssysteme, um dem Arbeitskräftemangel entgegenzuwirken und die Wiederholbarkeit zu verbessern. Spritzguss unterstützt Verschlüsse, die gemäß EU-Richtlinien befestigte Merkmale integrieren, während Blasformungsinnovationen bei HDPE-Milchflaschen durch optimierte Vorformlingssteuerung Gewichtsreduktionen von 25 % erzielen. Aufkommende Rotationsformnischen umfassen wiederverwendbare Großmengen-Abgabekartuschen für Nachfüllstationen, was breitere Systemredesignbemühungen im Markt für Kunststoffverpackungen im Vereinigten Königreich widerspiegelt.

Geografische Analyse

London und der Südosten kanalisieren Premium-Kosmetik- und Speziallebensmittelvolumina und stärken die Nachfrage nach hochklarem rPET und dekorierten Standbeuteln. Nordengland und Schottland, verankert durch petrochemische Cluster, bevorzugen Industrie- und Lebensmittelverarbeitungsverpackungen und beherbergen mehrere angekündigte Anlagen für chemisches Recycling, was Verarbeitern lokale Rohstoffvorteile verschafft. Schottlands Kreislaufwirtschaftsgesetz setzt aggressive Recyclinganteil-Schwellenwerte vor nationalen Zeitplänen durch und schafft Anreize für eine frühzeitige Lieferantenausrichtung. Wales erprobt rückgabepflichtige Mehrwegsysteme, was auf Designdivergenzen hindeutet, die Markeninhaber mit mehreren regionalen Standorten antizipieren müssen.

Das Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten bestätigte den Start des landesweiten Pfandsystems für das Vereinigte Königreich im Oktober 2027 und gibt Flaschenherstellern einen festen Horizont für Modifikationen an befestigten Verschlüssen und Etikettenkleber. Die Regeln für einfacheres Recycling, die ab März 2026 gelten, harmonisieren die Trennung von Haushaltsmaterialien und erschließen breitere mechanische Recyclingausbeuten für Monomaterial-Flexibles. Lokale Behörden variieren weiterhin in ihren Investitionen in Sortiertechnologie, was nuanced Entscheidungen zum Verpackungsformat erfordert. Die Ausrichtung Nordirlands reduziert die grenzüberschreitende Komplexität, erfordert aber Wachsamkeit gegenüber unterschiedlicher Zolldurchsetzung nach dem Brexit.

Regionale Entwicklungsfonds leiten Zuschüsse in Polymer-Entfärbung, Geruchsbeseitigung und Verbundstoffdelamination, was die Technologieverbreitung außerhalb traditioneller Produktionsstandorte beschleunigt. In den Midlands angesiedelte Verarbeiter profitieren von der Nähe zu Autobahnen, sind aber weiterhin der konzentrierten Erdgasvolatilität in großen Industriegebieten ausgesetzt. Mit der Stabilisierung der Pipelines für Recyclinganteile könnte die Nähe zu Depolymerisierungsanlagen die historische Nähe zu Endverbrauchsmärkten bei strategischen Gewichtungen für zukünftige Anlagenstandorte im Markt für Kunststoffverpackungen im Vereinigten Königreich übertreffen.

Regulatorisches Umfeld

Die britische Regulierung von Kunststoffverpackungen wird durch parallele Kosten- und Compliance-Regime von HMRC sowie dem EPR-Verwalter für Verpackungen und den Regulierungsbehörden verschärft. Die Plastic Packaging Tax gilt für Kunststoffverpackungskomponenten mit weniger als 30% Recyclinganteil, wobei der Satz ab dem 1. April 2026 auf 228,82 GBP pro Tonne steigt, was den kommerziellen Aufpreis für verifizierten PCR-Anteil und, wo zulässig, Massenbilanzansätze verstärkt.

Die Verpflichtungen zur erweiterten Herstellerverantwortung im Rahmen der Producer Responsibility Obligations (Packaging and Packaging Waste) Regulations 2024, geändert durch die Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 (in Kraft ab 1. Januar 2026), verlagern die Nettokosten der Abfallbewirtschaftung für Haushaltsverpackungen auf die Hersteller und verlangen eine detaillierte Berichterstattung zu Verpackungsdaten. Die Abfallentsorgungsgebühren begannen ab Oktober 2025 für verpflichtete Unternehmen (einschließlich Schwellenwerten wie 1 Million GBP Jahresumsatz und mehr als 25 Tonnen gehandhabter Verpackung), und die Regulierungsbehörden (Environment Agency, SEPA, NRW und NIEA) veröffentlichten am 25. Februar 2026 aktualisierte technische Auslegungen (Version 8), was den Bedarf an prüfbarer Rückverfolgbarkeit von Material, Gewicht und Verkaufsland erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kunststoffverpackungen im Vereinigten Königreich verläuft von der Polymer- und Additivversorgung (dominiert von PE, PP und PET, die breit in Folien, starren Behältern und thermoformbaren Formaten eingesetzt werden) über Verarbeiter (Extrusion, Thermoformen, Spritzguss und Blasformen), Verpackungsdesigner und Druckvorstufe bis hin zu Markeninhabern und Einzelhändlern in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Körperpflege. Nachgelagert beeinflussen Sammlung, Sortierung, Wiederaufbereitung und die PRN/PERN-Compliance-Märkte die Verfügbarkeit und Preisbildung von Kunststoffharzen, wobei pEPR und die Plastic Packaging Tax zunehmend die Beschaffungsspezifikationen in Richtung rückverfolgbarer Recyclinganteile und recyclinggerechtem Design lenken.

Compliance- und End-of-Life-Infrastruktur sind mittlerweile bindende Beschränkungen innerhalb der Kette. Der pEPR-Rahmen (Regelungen von 2024, mit 2025er Änderungen ab dem 1. Januar 2026 wirksam) verlagert Hersteller von der Berichterstattung zur Zahlung von Abfallbewirtschaftungsgebühren und richtet ab 2026/27 eine Gebührenmodulation ein. Er führt zudem operative Anforderungen ein, einschließlich der getrennten Straßenrandsammlung von Kunststofffolien und flexiblen Verpackungen im gesamten Vereinigten Königreich bis zum 31. März 2027. Das begrenzte Angebot an spezialisiertem Recycling für flexible Verpackungen führt dazu, dass ein großer Anteil in die energetische Verwertung oder Deponierung fließt, was den strategischen Wert langfristiger PCR-Rohstoffverträge, Recyclingpartnerschaften und Monomaterialstrukturen erhöht, die durch bestehende Sortier- und Wiederaufbereitungswege verarbeitet werden können.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Nachhaltigkeitsinvestitionen Bilanzen belasten. Amcors Fusion mit Berry Global im Jahr 2025 positioniert das kombinierte Unternehmen, um eigene chemische Recyclingabnahmen zu nutzen und mehrjährige Rohstoffverträge auszuhandeln, was das Inputkostenrisiko senkt. Die Partnerschaft von Constantia Flexibles im Mai 2025 für Kaffeeverpackungen aus recycelbaren Barrierefolien veranschaulicht, wie kollaborative Forschung und Entwicklung Nischenlösungen beschleunigt.[3]Constantia Flexibles, „Partnerschaft für recycelbare Kaffeeverpackungen”, constantiaflexibles.com Kleinere Verarbeiter tendieren zu maßgeschneiderten Auflagen, kurzen Lieferzeiten und lokalisiertem Service, um ihren Marktanteil gegenüber integrierten multinationalen Unternehmen zu verteidigen.

Strategische Maßnahmen konzentrieren sich auf die vertikale Integration, wobei Verarbeiter Anteile an Recyclinganlagen erwerben, um PCR-Harz zu sichern und die 30-%-Schwellenwerte zu erfüllen. Andere setzen auf Beratungsleistungen zum recyclinggerechten Design und verankern sich in frühen Markenentwicklungsphasen. Innovationen in weißen Räumen umfassen nachfüllfertige starre Schalen mit flexiblen Einlagen und papierbasierte Hybride, die für Bordstein-Sortierstrecken konzipiert sind. Das Wettbewerbsnarrativ verschiebt sich vom Preis pro Einheit hin zu verifizierten Umweltleistungen, zertifizierter Rückverfolgbarkeit und Differenzierung im Verbrauchererlebnis im Markt für Kunststoffverpackungen im Vereinigten Königreich.

Marktführer bei Kunststoffverpackungen im Vereinigten Königreich

Amcor PLC

Sealed Air Corporation

Polystar Plastics Ltd

Coveris Holdings SA

Constantia Flexibles GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte Compliance-Anforderungen schaffen kurzfristigen Freiraum bei Rückverfolgbarkeit, Datenmanagement und Verpackungsredesign-Dienstleistungen, zusammen mit einer Nachfrage nach konformen Recyclinganteilen und recyclingfähigen Strukturen. Die Erhöhung des Plastic Packaging Tax-Satzes auf 228,82 GBP pro Tonne ab dem 1. April 2026 für Verpackungen mit weniger als 30% Recyclinganteil, zusammen mit pEPR-Verpflichtungen und Recyclingzielen (einschließlich 57% für Kunststoffe im Jahr 2026), veranlasst Markeninhaber und Verarbeiter dazu, PCR-Lieferungen zu sichern, Materialien zu qualifizieren und die Nachverfolgbarkeit der Lieferkette durch anerkannte Standards und behördliche Leitlinien zu dokumentieren.

Chancen entstehen zunehmend rund um (i) hochbarrierige Monomaterialfolien und thermoformbare Strukturen, die mit Sammlungs- und Sortier-Upgrades sowie der kommenden Gebührenmodulation im Einklang stehen, (ii) Leichtbautechnologien, die sowohl den Materialeinsatz als auch die EPR-Gebührenexposition reduzieren, und (iii) zirkuläre Pilotprojekte, die chemisches Recycling und alternative Barriereschichten umfassen. Marktbelege für diesen Wandel umfassen PackUK-Aktivitäten zur Stabilisierung der Verpackungsdatenmeldungen, einschließlich einer Nachmeldefrist am 1. September 2026 für Verpackungsdaten von 2025 zur endgültigen Festlegung der Verbindlichkeiten. Die öffentliche Berichterstattung über frühe pEPR-Trends deutet zudem auf eine Abwendung von schwer recycelbaren Verpackungen hin, was die Nachfrage nach skalierbaren, recyclingfähigen Formaten und compliance-fertiger Dokumentation im britischen Kunststoffverpackungsmarkt unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor ging eine Partnerschaft mit dem britischen Start-up Kelpi ein, um algenbasierte Barrierebeschichtungen für faserbasierte Verpackungen im Rahmen der Erweiterung seiner AmFiber-Lösungen zu testen. Die Zusammenarbeit zielt auf Leistungsbarrieren ohne herkömmliche Kunststoffbeschichtungen ab und unterstützt Markeninhaber-Tests, die mit dem Recyclingfähigkeits- und Materialreduktionsdruck im Vereinigten Königreich im Einklang stehen.

- Juni 2026: Coveris gab die Übernahme des deutschen Folienherstellers GEFO Folienbetrieb GmbH bekannt, um die Produktionskapazität für Cast-Polypropylen-Folien (CPP) zu erweitern. Der Schritt erhöht die Skalierung bei Monomaterialfolienstrukturen, die in recyclingfähigen flexiblen Verpackungen verwendet werden, und stärkt das Angebot für auf das Vereinigte Königreich fokussierte Kunden, die angesichts von Steuer- und EPR-Kostendruck Redesign-Optionen suchen.

- September 2024: Meadow stellte seinen Daisy Top-Nachfüllverschluss vor, der entwickelt wurde, um das Gewicht der Primärverpackung durch ein Nachfüllformat zu reduzieren. Nachfüllfähige Komponenten unterstützen Wiederverwendungspilotprojekte von Einzelhändlern und Marken und schaffen einen angrenzenden Weg, auf dem sich die Nachfrage nach Kunststoffverpackungen in Richtung langlebiger Verschlüsse und Mehrwegsysteme verschiebt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt Kunststoffverpackungen, die im Vereinigten Königreich in gängigen Verpackungsformaten verbraucht werden, die zum Schutz, Transport und Verkauf von Waren verwendet werden, und er wird wertmäßig (USD) über die gesamte Lieferkette bemessen, die diesen Verwendungszwecken dient.

Ausschlüsse des Umfangs: Dieser Umfang schließt Papier-, Glas- und Metallverpackungen sowie Verpackungsmaschinen und Verpackungsdienstleistungen aus.

Übersicht der Segmentierung

- Nach Materialtyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polystyrol und EPS

- Sonstige Materialtypen

- Nach Verpackungstyp

- Flexible Kunststoffverpackungen

- Starre Kunststoffverpackungen

- Nach Produktform

- Flaschen und Gläser

- Schalen und Behälter

- Beutel und Sachets

- Säcke und Beutel

- Folien und Umverpackungen

- Sonstige Produktformen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Pharmazeutika und Gesundheitswesen

- Kosmetik und Körperpflege

- Industrie

- Sonstige Endverbrauchsbranchen

- Nach Herstellungsverfahren

- Extrusion

- Spritzguss

- Blasformung

- Thermoformen

- Sonstige Herstellungsverfahren

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um das Modell an wiederholbaren Referenzpunkten zu verankern, und unsere Annahmen werden dann vor Beginn der Interviews einem Stresstest unterzogen. Wir beziehen Basisindikatoren hauptsächlich aus öffentlichen Quellen wie dem UK Office for National Statistics (Fertigungsproduktion, Erzeugerpreise und Signale zu Haushaltsausgaben), den Handelsstatistiken von HM Revenue and Customs (Import und Export von Kunststoffen und Kunststoffartikeln) sowie Veröffentlichungen des britischen Parlaments und von DEFRA zu Verpackungsabfall, EPR und Recyclingzielen.

Wir prüfen zudem Quellen wie Daten von PlasticsEurope für den Polymerkontext und UN-Comtrade-Reihen, wenn eine Gegenprüfung zu Handelsrichtung und Einheiten erforderlich ist. Unternehmensjahresberichte, britische Werksankündigungen, Investorenpräsentationen und glaubwürdige Presseberichterstattung helfen, Kapazitätsänderungen, Schließungen und Verschiebungen im Verpackungsmix über Endmärkte hinweg zu validieren. Für Preis- und Versandkontext, wo öffentliche Daten dünn sind, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenscreening verwendet, und ein separates kostenpflichtiges Abonnement wird eingesetzt, wenn Import- und Exportdaten auf Sendungsebene benötigt werden. Diese Quellen der Schreibtischrecherche sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen werden während der Studie zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Befragungen

Die Primärarbeit konzentriert sich darauf zu prüfen, was die Zahlen im realen Markt tatsächlich bedeuten, insbesondere dort, wo öffentliche Reihen verzögert sind oder mehrere Produktgruppen zusammenfassen. Wir sprechen mit Verpackungsverarbeitern, Harz- und Folienlieferanten, Markeninhabern und Teilnehmern auf der Vertriebsseite und validieren anschließend die Aufteilungen nach Endverwendung, Verpackungsformat und aktueller Preisrichtung im gesamten Vereinigten Königreich.

Um das Modell fundiert zu halten, werden Annahmen zum Anwendungsmix, zu typischen Stärken- oder Gewichtsbereichen, zur Akzeptanz von Recyclinganteilen und zum Zeitpunkt der Weitergabe von Polymer- und Energiekosten mit mehreren Befragtentypen getestet, bevor die Prognose finalisiert wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Marktteilnehmer: 17% | Manager: 45% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Neuaufbau des britischen Verpackungsnachfragepools, bei dem Fertigungs- und Handelssignale in Kunststoffverpackungsverbrauch übersetzt und anschließend mithilfe repräsentativer Preisniveaus bewertet werden. Diese Struktur wird dann durch selektive Bottom-up-Näherungen bestätigt, wie etwa das Hochrechnen von Stichprobenumsätzen von Lieferanten, die Verwendung von Kanalprüfungen zu Volumina auf Formatebene und die Anwendung durchschnittlicher Verkaufspreisspannen auf geschätzte Tonnen für Schlüsselformate, bevor die Gesamtsummen angepasst werden.

Einige praktische Inputs leiten das Modell, darunter die Preisrichtung von Polymer und Recyclingharz, Verschiebungen im Verpackungsmix zwischen starren und flexiblen Formaten, britische Trends bei Lebensmittel- und Getränkeproduktion, Nachfragesignale bei Verpackungen für Gesundheitswesen und Körperpflege sowie politisch verknüpfte Indikatoren wie EPR-Kostendruck und Recyclingquotenziele. Fehlt eine Variable auf granularer Ebene, werden Lücken mithilfe von Proxyreihen behandelt (zum Beispiel eng verwandte Handelspositionen für Kunststoffe oder Erzeugerpreisindizes) und anschließend durch Interviews validiert.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Pfade für Harzpreise, die Akzeptanz von Recyclinganteilen und regulierungsbedingtes Redesign widerspiegelt, und der Basisfall wird dann an den Konsens angepasst, der von Primärbefragten gehört wurde. Die endgültigen Zahlen werden in USD ausgedrückt, wobei der Zeitpunkt der Währungsumrechnung über den historischen Zeitraum und den Prognosezeitraum hinweg konsistent gehalten wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit Ausreißer nicht in das Endergebnis einfließen. Modellgesamtsummen werden mit unabhängigen Signalen wie Indikatoren zur Kunststoffproduktion, Statistiken zu Verpackungsabfall und Recycling sowie der Richtung der Handelsströme verglichen, und größere Abweichungen werden dann bis zur Annahme zurückverfolgt, die sie verursacht hat.

Eine zweite Analystenprüfung wird für Einheitenkonsistenz, Preislogik und Jahr-über-Jahr-Bewegungen durchgeführt, gefolgt von einem abschließenden Durchgang, der nach Brüchen sucht, die durch Regulierungstermine oder plötzliche Preisschocks entstanden sind. Berichte werden jährlich aktualisiert, und wenn ein wesentliches Ereignis eintritt, etwa eine größere Politikänderung oder eine große Kapazitätsänderung, werden die wichtigsten Annahmen überprüft und aktualisiert. Vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit Kunden die zum jeweiligen Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des Mordor Intelligence-Berichts zu britischen Kunststoffverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für britische Kunststoffverpackungen können weit voneinander abweichen, da der zugrunde liegende Umfang und der Bewertungspunkt nicht immer aufeinander abgestimmt sind und da sich Preisannahmen in diesem Bereich schnell ändern. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf Handelswerte stützt, während eine andere sich stärker auf Verbrauchsvolumina stützt und dann einen breiten Preis anwendet.

Verpackungsmaschinen, Abfülllinien und Auftragsverpackungsdienstleistungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einen Teil der Abweichung erklärt, wenn andere Veröffentlichungen Verpackungsmaterialien mit angrenzenden Umsätzen der Verpackungsindustrie vermischen. Lücken entstehen auch dadurch, wie Prämien für Recyclinganteile behandelt werden, ob Importeurmargen berücksichtigt werden, wie die Umrechnung von GBP in USD zeitlich erfolgt und wie häufig Annahmen aktualisiert werden, wenn sich Harz- und Energiekosten innerhalb eines Jahres ändern.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,30 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 15,51 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet oft eine breitere Durchschnittspreisbildung über Materialien und Formate hinweg an, was den Wert in Jahren mit ungleichmäßiger Weitergabe von Harz- und Energiekosten komprimieren kann. |

| Handelsanalyseverlag B | 5,70 Mrd. USD (2035) | Stützt sich auf eine Großhandelspreisrahmung und einen weit in der Zukunft liegenden Prognoseendpunkt, was Margenschichten der Verarbeiter auslassen und den Wert unterschätzen kann, wenn sich der Formatmix in Richtung höherwertiger Anwendungen verschiebt. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die berücksichtigte Bewertungsebene die größten Treiber der Abweichung sind. Indem der Umfang eng an Kunststoffverpackungsmaterialien gebunden bleibt und die Gesamtsummen gegen mehrere Nachfrage- und Preissignale geprüft werden, bleibt die Schätzung auf klare Inputs zurückführbar, die ein Leser überprüfen und nachvollziehen kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Kunststoffverpackungen im Vereinigten Königreich im Jahr 2026?

Die Marktgröße für Kunststoffverpackungen im Vereinigten Königreich beträgt im Jahr 2026 23,3 Milliarden USD.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird erwartet, dass der Markt mit einer CAGR von 2,6 % wächst und bis 2031 einen Wert von 26,49 Milliarden USD erreicht.

Welcher Verpackungstyp expandiert am schnellsten?

Flexible Formate führen das Wachstum mit einer prognostizierten CAGR von 3,71 % bis 2031 an, angetrieben durch die Nachfrage im Bereich der E-Commerce-Logistik.

Welches Material hat den größten Marktanteil?

Polyethylen hält 38,74 % des Umsatzes im Jahr 2025 aufgrund seiner Vielseitigkeit bei Folien und starren Behältern.

Wie beeinflusst die Steuer auf Kunststoffverpackungen die Materialwahl?

Die Abgabe von 200 GBP (270,14 USD) pro Tonne für Verpackungen mit einem Recyclinganteil von weniger als 30 % begünstigt finanziell recyceltes Harz und beschleunigt Designveränderungen hin zu Monomaterial-Lösungen.

Seite zuletzt aktualisiert am: