Marktgröße und Marktanteil des chinesischen Kunststoffverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

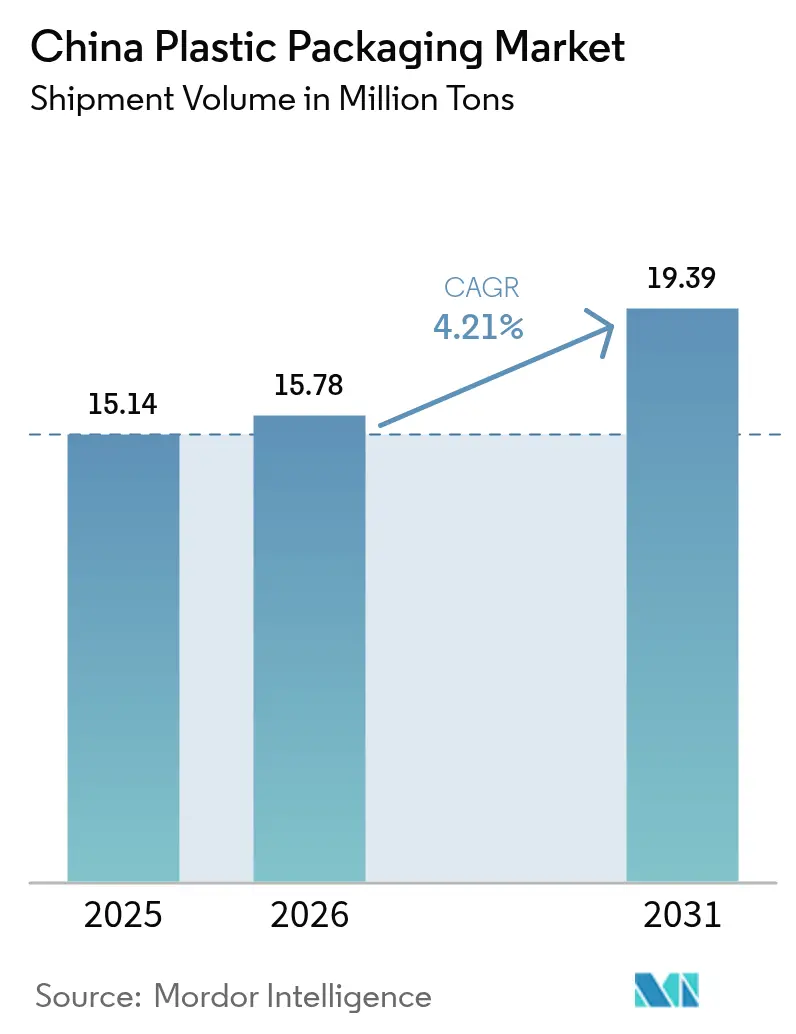

| Marktgröße im Basisjahr (2025) | 15.14 Millionen Tonnen |

| Marktvolumen (2026) | 15.78 Millionen Tonnen |

| Marktvolumen (2031) | 19.39 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Kunststoffverpackungsmarktes durch Mordor Intelligence

Es wird erwartet, dass der chinesische Kunststoffverpackungsmarkt von 15,14 Millionen Tonnen im Jahr 2025 auf 15,78 Millionen Tonnen im Jahr 2026 wächst und bis 2031 bei einem CAGR von 4,21 % über den Zeitraum 2026-2031 ein Volumen von 19,39 Millionen Tonnen erreichen wird. Die anhaltende Expansion des elektronischen Handels, die Durchdringung der Kühlkette und Vorschriften zu recycelten Inhalten stützen den stetigen Wachstumspfad, während Reduzierungsverfahren der Materialdicke und Digitaldruck die Kosteneffizienz und Markenagilität stärken. Strengere provinzielle VOC-Regelungen erhöhen die Konformitätskosten, doch Investitionen in intelligente Produktionsanlagen in Binnenclustern verkürzen die Frachttransitzeiten und erschließen neue Kunden. Multinationale Konzerne und gut kapitalisierte inländische Akteure erweitern daher ihre Wettbewerbsvorteile, während Kohlenstoffgrenzmaßnahmen die Exportströme neu gestalten. Insgesamt balanciert der chinesische Kunststoffverpackungsmarkt regulatorische Strenge mit Innovation, um in einer sich schnell entwickelnden Verbraucherwirtschaft widerstandsfähig zu bleiben.[1]China Packaging Federation, "Bericht über die Entwicklung der Industrie 2024", CPP114.COM

Wichtigste Erkenntnisse des Berichts

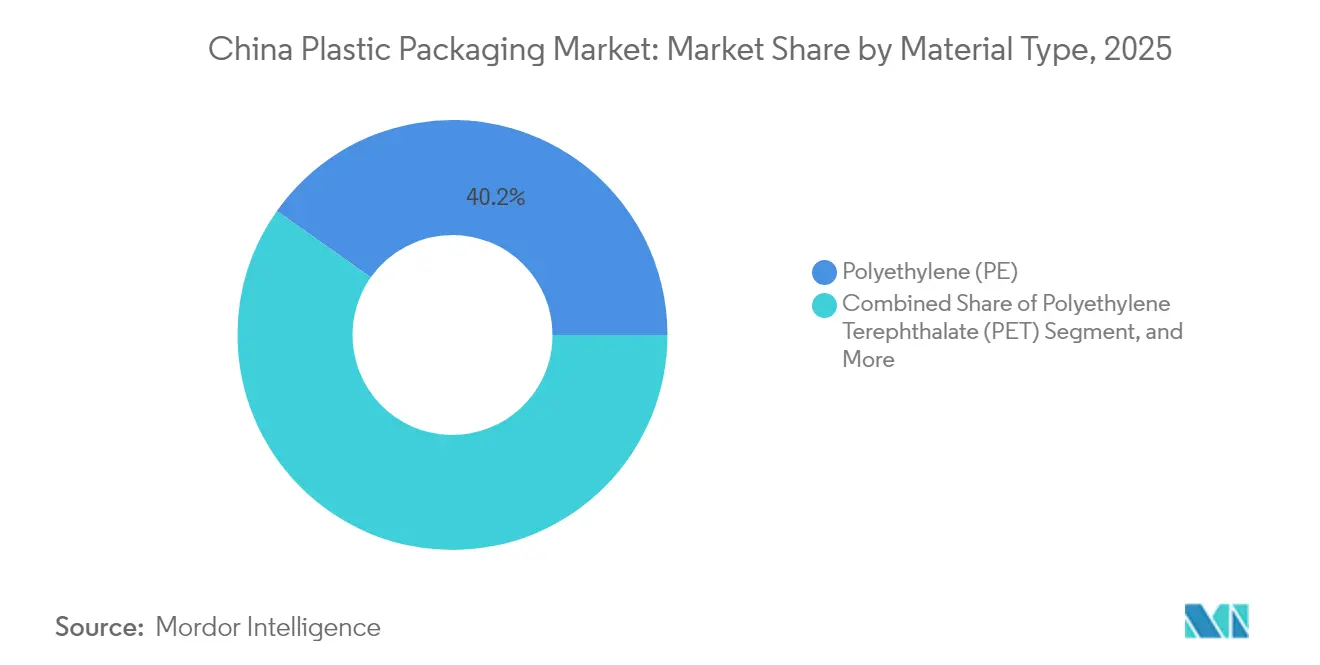

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Marktanteil von 40,22 % am chinesischen Kunststoffverpackungsmarkt, während Polyethylenterephthalat bis 2031 mit einem CAGR von 6,18 % zulegt.

- Nach Verpackungstyp entfielen auf flexible Formate im Jahr 2025 ein Umsatzanteil von 55,25 %; dasselbe Segment wächst bis 2031 mit einem CAGR von 6,58 %.

- Nach Produktform entfielen auf Beutel und Sachets im Jahr 2025 ein Anteil von 35,92 % am chinesischen Kunststoffverpackungsmarkt, und Folien und Wickelverpackungen wachsen bis 2031 mit einem CAGR von 5,12 %.

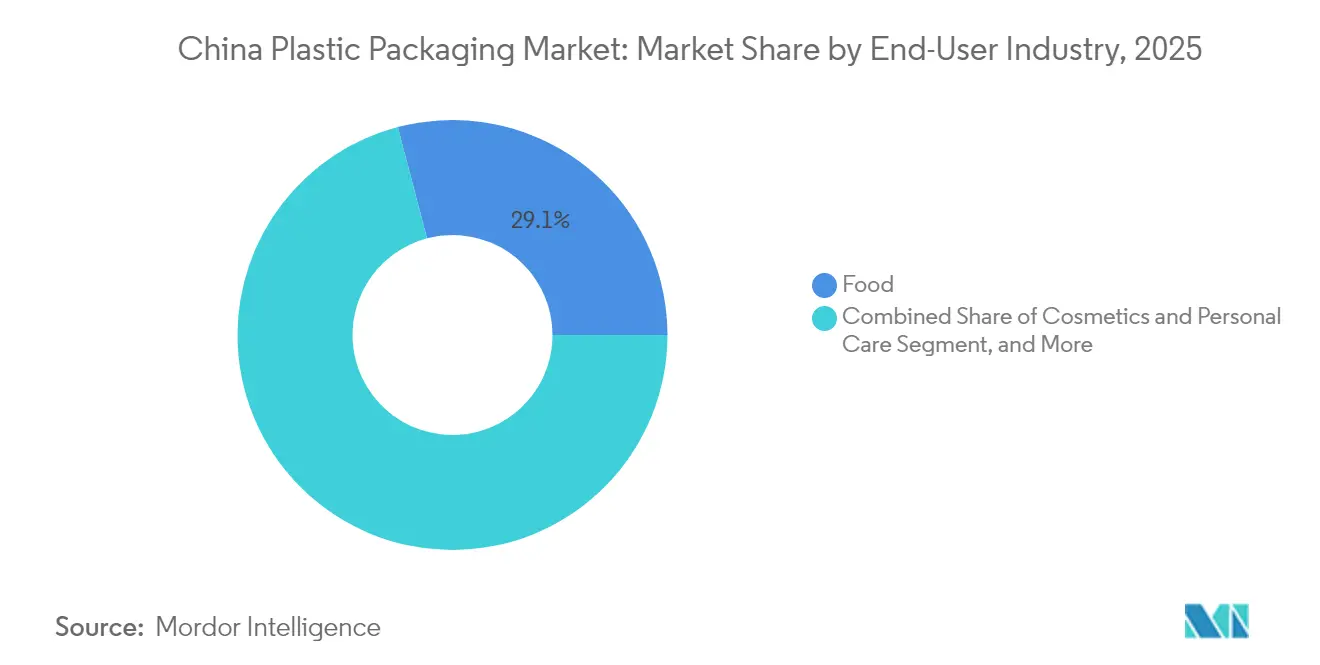

- Nach Endverbraucherbranche führten Lebensmittelverpackungen im Jahr 2025 mit einem Anteil von 29,10 %, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einem CAGR von 6,39 % zulegen werden.

- Nach Herstellungsverfahren hielt die Extrusion im Jahr 2025 einen Anteil von 27,15 %, während die Thermoformung bis 2031 auf einen CAGR von 5,63 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Kunststoffverpackungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage aus der E-Commerce-Logistik und der Lebensmittelverteilung über Kühlketten | +1.2% | National - Tier-1- und Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Recyclatanteile im chinesischen Aktionsplan zur Bekämpfung der Kunststoffverschmutzung 2025 | +0.8% | National - strenger in östlichen Provinzen | Mittelfristig (2-4 Jahre) |

| Reduzierung der Materialdicke und Übergang zu Monomaterial-Strukturen zur Senkung der Harzkosten für Verarbeiter | +0.7% | National - Küstenzentren | Mittelfristig (2-4 Jahre) |

| Hochgeschwindigkeits-Digitaldruck ermöglicht SKU-Proliferation für FMCG-Marken | +0.6% | Konsumgütercluster bundesweit | Kurzfristig (≤ 2 Jahre) |

| Kapitalverlagerung von Küsten- zu Binnenstandorten mit intelligenten Produktionsanlagen zur Verkürzung der Frachttransitzeiten | +0.5% | Zentral- und Westchina | Langfristig (≥ 4 Jahre) |

| E-Commerce-Logistik treibt Verpackungsinnovationen voran | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Logistik treibt Verpackungsinnovationen voran

Chinas Online-Einzelhandelsumsatz überstieg im Jahr 2024 13 Billionen CNY (1,8 Billionen USD) und verpflichtet Verarbeiter zur Lieferung schützender, dennoch leichter Formate, die automatisiertes Sortieren und lange Transporte quer durchs Land überstehen.[2]National Bureau of Statistics, "E-Commerce Transaction Volume 2024", STATS.GOV.CN Das Volumen der Kühlketten-Pakete wuchs im Jahr 2024 um 23 %, was die Nachfrage nach Hochbarrierefolien und temperaturüberwachenden Intelligent-Etiketten ankurbelte. Marken suchen auch nach Verpackungen, die das Unboxing-Erlebnis steigern, und drängen Lieferanten zu Monomaterial-Laminatbeuteln, die mit Recyclingströmen kompatibel sind. Da E-Commerce-Plattformen ihre Nachhaltigkeitsziele verschärfen, sichern sich Verarbeiter, die in dünnere Materialstärken und bürgersteigrecyclierbare Designs investieren, Verträge mit führenden Marktplätzen. Parallel dazu ermöglicht die Nutzung gedruckter QR-Codes eine Rückverfolgbarkeit in Echtzeit, was das Verbrauchervertrauen und die Transparenz der Lieferkette stärkt.

Vorschriften zum Recyclatanteil gestalten Materialflüsse neu

Der Aktionsplan zur Bekämpfung der Kunststoffverschmutzung von 2025 schreibt bis 2026 für die meisten Verpackungen einen Recyclatanteil von 30 % vor und verschärft sofort das Angebot an lebensmittelechtem rPET und rPE. Sinopec und CNPC haben über 5 Milliarden CNY (700 Millionen USD) in chemische Recyclinganlagen investiert, die Post-Consumer-Flaschen in Pellets mit Jungfaser-Äquivalent aufwerten. Preisaufschläge für zertifiziertes Recyclingharz erreichten im Jahr 2024 8-12 % gegenüber Jungfasergüten, was die Margen der Verarbeiter unter Druck setzt und gleichzeitig vertikal integrierte Akteure mit eigenem Recycling belohnt. Zertifizierungen nach ISO 14855 zur biologischen Abbaubarkeit gewinnen als alternative Konformitätswege an Bedeutung, insbesondere für flexible Folien, die auf Frischkost- und Snackmärkte abzielen. Das politische Umfeld beschleunigt effektiv die Konsolidierung, da kleine Verarbeiter Schwierigkeiten haben, konsistente Recyclingrohstoffe zu tragfähigen Preisen zu sichern.

Technologien zur Reduzierung der Materialdicke senken den Materialverbrauch

Mehrschichtige Koextrusion und fortschrittliche Harzformulierungen ermöglichen es Verarbeitern nun, die Materialdicke bei herkömmlichen Standbodenbeuteln um 15-20 % zu verringern, ohne die Sauerstoff- oder Feuchtigkeitsbarrieren zu beeinträchtigen. Materialeinsparungen führen zu einer Kostenreduzierung von etwa 12-15 % pro Einheit bei Hochvolumen-SKUs. Monomaterial-Laminate gewinnen an Bedeutung, da sie Klebstoffschichten zwischen Polyethylen und Nylon überflüssig machen und so das Recycling nach der Nutzung vereinfachen. Große Verarbeiter beschaffen Präzisionswerkzeuge und optische Sensoren, die eine enge Dickenkontrolle gewährleisten, während kleinere Unternehmen mit Kapitalbeschränkungen konfrontiert sind, die die Einführung hemmen. Internationale Marken honorieren Verpackungen mit reduzierter Materialdicke, indem sie Lieferaufträge an Verarbeiter vergeben, die Materialeinsparungen im Rahmen von Lebenszyklusanalyse-Frameworks dokumentieren, was den Trend verstärkt.

Hochgeschwindigkeits-Digitaldruck ermöglicht Massenanpassung

Druckgeschwindigkeiten von über 120 m/min in Verbindung mit Software für variable Daten ermöglichen es Verarbeitern, Aufträge mit einer Losgröße von eins profitabel zu drucken. Kosmetik- und Körperpflegemarken nutzen diese Möglichkeit, um saisonale Designs, mit QR-Codes verknüpfte Treueprogramme und sprachlich lokalisierte SKUs ohne Verzögerungen durch Druckplattenherstellung auf den Markt zu bringen. Lebensmittel- und Getränkeunternehmen nutzen für Lebensmittelkontakt zertifizierte Digitaldruckmaschinen, um limitierte Auflagen für Sportereignisse und Festivals aufzulegen. Die Anlage ist auch mit Industrie-4.0-Arbeitsabläufen kompatibel und ermöglicht es der Web-Inspektions-KI, Farben in Echtzeit anzupassen. Die daraus resultierenden Verkürzungen der Durchlaufzeiten verbessern den Lagerumschlag und reduzieren veraltete Bestände - ein Vorteil, der bei Einzelhändlern Anklang findet, die agile Lieferketten fordern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der Polyolefin-Rohstoffpreise im Zusammenhang mit Rohölzyklen | -0.9% | Bundesweit - importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere provinzielle VOC-Obergrenzen erhöhen den Konformitäts-Investitionsaufwand für kleine Verarbeiter | -0.6% | Östliche und südliche Provinzen | Mittelfristig (2-4 Jahre) |

| Risiken durch den EU-CBAM und US-amerikanische Grüntarife beeinträchtigen die Exportwettbewerbsfähigkeit | -0.4% | Küstenexporteure | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität belastet die Margen | -0.3% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität belastet die Margen

Die Polyolefin-Spotpreise schwankten im Jahr 2024 um 25-30 %, was auf Rohölturbulenz und periodische Cracker-Abschaltungen zurückzuführen ist. Während erstklassige Verarbeiter durch langfristige Lieferverträge und Finanzderivate absichern, mangelt es kleineren Akteuren an bilanzieller Tiefe, sodass sie Kostensteigerungen absorbieren oder Aufträge abgeben müssen. Die Volatilität erschwert Festpreisvereinbarungen mit Markeninhabern, die auf Kostenstabilität bestehen. Folglich diversifizieren Verarbeiter in recycelte Harze und biobasierte Alternativen, um sich gegen petrochemische Schwankungen abzusichern, obwohl diese Materialien teurer bleiben. Erhöhte Inputunsicherheit kann Fusionsaktivitäten beschleunigen, da finanziell angeschlagene Unternehmen Käufer mit stärkerer Beschaffungskraft suchen.

Kosten der Umweltkonformität belasten kleine Unternehmen

Im Jahr 2024 senkten die östlichen Provinzen die VOC-Emissionsgrenzwerte für Flexodruck und Tiefdruck auf 50 mg/m³ und machten die Installation regenerativer thermischer Oxidatoren erforderlich, die pro Linie 2-5 Millionen CNY (280.000-700.000 USD) kosten. Kontinuierliche Überwachung und Berichterstattung erhöhen zusätzlich die OPEX-Komplexität. Globale Konzerne mit ISO-14001-Systemen bewältigen die Ausgaben, aber familiengeführte Verarbeiter schließen oft ältere Linien, was die Branchenkonsolidierung beschleunigt. Einige ziehen in Binnenprovinzen mit weniger strengen Übergangsstandards, doch lokale Regierungen harmonisieren die Regelungen zunehmend und engen die Arbitragefenster ein. Unterm Strich verlagert die Konformitätsanforderung den Wettbewerbsvorteil zugunsten von Großakteuren, die Umweltausgaben über hohe Produktionsvolumina amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PET-Recycling treibt die Wachstumsbeschleunigung voran

Polyethylen behauptete im Jahr 2025 mit 40,22 % weiterhin den größten Anteil am chinesischen Kunststoffverpackungsmarkt, gestützt durch seine Verarbeitbarkeit und seinen Kostenvorteil bei Lebensmittelbeuteln, Stretchfolien und Standardbehältern. Polyethylenterephthalat ist der klare Volumengewinner und wird durch einen CAGR von 6,18 % bis 2031 vorangetrieben, da Getränkeabfüller auf geschlossenes Kreislaufrecycling setzen und Kosmetikmarken transparente, hochwertig wirkende Behälter bevorzugen.

Mehrschichtige Barrierebeschichtungen heben nun die Sauerstoffabfangeigenschaften von PET an und öffnen Türen für Medizin- und hochwertige Kosmetikanwendungen. Chemische Recyclingplattformen, die gemeinsam mit Sinopec entwickelt wurden, produzieren 100.000 Tonnen pro Jahr an lebensmittelechten rPET-Pellets und versorgen Verarbeiter direkt mit gesichertem Angebot. Umgekehrt verliert Polystyrol Marktanteile, da Restaurantketten Schaumstoff-Klappverpackungen meiden, um provinziellen Verboten nachzukommen. Biobasiertes PLA, PHA und andere Nischenharze gewinnen im Pilotmaßstab bei Besteck und Snack-Verpackungen an Bedeutung, ihr Gesamtvolumen bleibt jedoch aufgrund höherer Kosten und Verarbeitungshürden unter 2 % des Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flexible Lösungen dominieren die Innovation

Flexible Formate umfassten im Jahr 2025 55,25 % des Gesamtvolumens und werden voraussichtlich mit einem CAGR von 6,58 % schneller als starre Alternativen wachsen. Marken schätzen niedrigere Versandkosten, die sich von 20-g-PET-Flaschen zu 8-g-Mono-PE-Beuteln mit Ausgiesstülle für Haushaltsreiniger entwickeln. Gleichzeitig gewinnt die Recyclingfähigkeit, da Einmaterial-Laminate gemischte Snack-Verpackungen aus verschiedenen Substraten ersetzen.

Starre Verpackungen behalten ihre Bedeutung bei Kohlensäuregetränken, injizierbaren Arzneimitteln und robusten Industriepolymertrommeln, wo strukturelle Integrität von größter Bedeutung ist. Das Leichtgewichtigmachen von blasgeformten Flaschen hat die Grammgewichte seit 2023 um 10 % reduziert, aber flexible Standbodenbeutel unterbieten die Gesamtverpackungsmasse nach wie vor um mindestens 30 %. Darüber hinaus ermöglichen flexible Form-Füll-Versiegelungssysteme kürzere Produktionsläufe, die auf massenangepasstes Marketing ausgerichtet sind, während starre Linien höhere Umrüstkosten und Ausfallzeiten erfordern.

Nach Produktform: Folien treiben das E-Commerce-Wachstum voran

Beutel und Sachets führten im Jahr 2025 mit einem Anteil von 35,92 % aufgrund der Portionskontrollbequemlichkeit bei Würzsaucen, Nahrungsergänzungsmitteln und Kosmetikproben an. Dennoch expandieren Stretchfolien und Schrumpffolien schneller und verzeichnen einen CAGR von 5,12 %, da Omnichannel-Händler gemischte SKU-Pakete und verderbliche Lebensmittelkisten für provinzübergreifende Lieferungen einwickeln.

Fortschritte bei Nano-Ton und EVOH-Koextrusion bieten hohe Sauerstoffbarrieren bei gleichzeitiger Erhaltung der Transparenz, was für Fertiggerichttabletts, die in der letzten Meile der Kühlkette präsentiert werden, unerlässlich ist. Folien profitieren auch von Post-Industrie-Schrottrecyclingkreisläufen, die einfacher als mehrlagige Beutel sind. Flaschen bleiben das Arbeitstier für Getränke und nicht verschreibungspflichtige Arzneimittel, aber Verbundmaterialien wie PET-Aluminium integrieren Folienschichten, was die Rückgewinnung erschwert. Schalen gewinnen Marktanteile im Premiumbackwaren- und Frischschnittproduktbereich, insbesondere wenn sie aus rPET-Folien thermogeformt werden, die für direkten Lebensmittelkontakt zertifiziert sind.

Nach Endverbraucherbranche: Kosmetik beschleunigt Premium-Trends

Lebensmittel hielten im Jahr 2025 einen Marktanteil von 29,10 %, angetrieben durch die Ausbreitung von Convenience-Einzelhandelsformaten und die steigende Nachfrage nach Tiefkühlgerichten in städtischen Zentren. Dennoch entwickeln sich Kosmetik- und Körperpflegeprodukte rasant, mit einem CAGR von 6,39 %, da Generation-Z-Verbraucher hochwertige Seren bevorzugen, die in glänzenden, recycelbaren Behältern verpackt sind.

Nachhaltigkeitsbotschaften treiben Nachfüll- und Wiederverwendungsschemata für Hautpflegegläser voran, die häufig mit Monomaterial-PP-Einsätzen ausgeführt werden, die in dekorierte Außenhüllen einrasten. Getränkehersteller setzen auf aseptische Beutel für Milch- und Funktionsgetränke, teilweise um die Kühlketten-Logistik zu reduzieren. Der Pharmasektor setzt auf strenge Reinraum-Verpackungen nach ISO-Klasse, was die Nachfrage nach mehrschichtigen Blisterpackungen und Injektionsfläschchen stützt. Industriesegmente wie Fahrzeugschmierstoffe und Agrochemikalien spezifizieren zunehmend UN-zertifizierte Trommeln aus hochmolekularem HDPE, um die Transportvorschriften für Gefahrgüter zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Thermoformung gewinnt an Präzisionsanwendungen

Die Extrusion hielt im Jahr 2025 einen Anteil von 27,15 % aufgrund ihrer Allgegenwärtigkeit bei der Foliensowie Plattenproduktion, die die Beutelherstellung, Laminierung und Thermoformung speist. Die Thermoformung wächst jedoch am schnellsten mit einem CAGR von 5,63 %, da Einzelhändler starre Schalen mit komplizierter Geometrie für eine regalfertige Präsentation verlangen.

Moderne servoangetriebene Thermoformmaschinen verkürzen die Zykluszeiten und reduzieren gleichzeitig den Beschnittabfall, was dünnere Materialstärken und einen rPET-Anteil von über 60 % ermöglicht. Spritzguss unterstützt Feingewinde-Flaschenhälse und kindergesicherte Verschlüsse für Arzneimittel, während Streckblasformen leichtgewichtige PET-Flaschen aufrechterhält. Industrie-4.0-Implementierungen integrieren Sensoren und prädiktive Analytik über Extrusions-, Druck- und Verarbeitungslinien hinweg, was geschlossene Prozessanpassungen ermöglicht, die die Ausbeute steigern und Ausschuss minderwertiger Qualität reduzieren.

Geografische Analyse

Die östlichen Küstenprovinzen Shanghai, Jiangsu und Zhejiang produzierten im Jahr 2025 rund 60 % des chinesischen Kunststoffverpackungsmarktes und nutzten dichte Lieferantenparks, qualifizierte Arbeitskräfte und Hafenzugang. Die Cluster im Perlflussdelta in Guangdong spezialisieren sich auf exportorientierte starre Behälter und Industriesäcke, sehen sich jedoch mit steigenden Lohnkosten und strengen Emissionskontrollen konfrontiert.

Zentrale Megastädte wie Chongqing, Chengdu und Wuhan ziehen nun Investitionen auf der grünen Wiese mit um 30 % niedrigeren Grundstückskosten und neu in Betrieb genommenen Hochgeschwindigkeitsschienenlinien an, die die Ost-West-Transitzeit auf unter 48 Stunden komprimieren. Staatliche Steuervergünstigungen und die Verfügbarkeit erneuerbarer Energien stärken die Projektökonomie und veranlassen Marktführer, Wachstumskapazitäten ins Landesinnere zu verlagern. Dieser Schwenk ins Landesinnere ermöglicht es Konsumgütermarken, die Regale im Westen schneller aufzufüllen und das Risiko von Lagerengpässen zu reduzieren.

Nördliche Provinzen wie Hebei und Tianjin konzentrieren sich auf medizinische, pharmazeutische und Tiefkühlkostanwendungen und profitieren von der Nähe zu nationalen Arzneimittelherstellern und Getreideverarbeitungszentren. Verschärfte Luftqualitätskampagnen setzen jedoch strengere VOC-Basiswerte durch und zwingen Verarbeiter, lösungsmittelbasierte Tintenlinien aufzurüsten oder auf wasserbasierte Systeme umzusteigen. Grenzregionen, die an ASEAN grenzen, erschließen inkrementellen Bedarf durch den Export von Laminaten und Wickelverpackungen im Rahmen der Umfassenden Regionalen Wirtschaftspartnerschaft (RCEP), obwohl die Einhaltung der Ursprungsregeln eine lokale Harzversorgung erfordert.

Regulatorisches Umfeld

Die chinesische Kunststoffverpackungsregulierung wird durch nationale Programme zur Abfallreduzierung und die Durchsetzung der Umweltvorschriften geprägt, wobei die Nationale Kommission für Entwicklung und Reform (NDRC) und das Ministerium für Ökologie und Umwelt (MEE) die Bekämpfung der Kunststoffverschmutzung im Rahmen des 14. Fünfjahresplans verankern. Im März 2026 verabschiedete China das Ökologische Umweltgesetzbuch der Volksrepublik China (in Kraft seit August 2026), das die Erwartungen an das Lebenszyklusmanagement für Materialien und Produktionsprozesse verschärft, einschließlich der Betonung von Produkten mit niedrigem VOC-Gehalt und einer strengeren Umweltverantwortlichkeit entlang der Verpackungskette.

Die von der Staatlichen Verwaltung für Marktregulierung (SAMR) und der Standardisierungsverwaltung China (SAC) geleitete Normungsarbeit verschärft ebenfalls die technischen Anforderungen an Verpackungsdesign und recycelte Kunststoffe. Zu den nationalen Normen, die im Zeitraum 2024-2026 entwickelt werden, gehören Bereiche wie Design für einfache Rückgewinnung und Recycling, Rückverfolgbarkeit und Umweltbewertung von recycelten Kunststoffen sowie die Bilanzierung von Treibhausgasemissionen für Kunststoffunternehmen, was die Anforderungen an Dokumentation und Verifizierung für Verarbeiter und Markeninhaber erhöht, die konforme Verpackungen mit Recyclinganteil anstreben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kunststoffverpackungen in China beginnt mit der vorgelagerten Versorgung mit Harzen und Additiven (Neuware-PE, PP, PET und zunehmenden Mengen an recyceltem rPET/rPE), gefolgt von der Verarbeitung im Midstream-Bereich, die Extrusion und Folienherstellung, Druck (Tiefdruck/Flexodruck/Digitaldruck), Laminierung und nachgeschaltete Formgebung (Thermoformen, Spritzguss, Blasformen) umfasst. Verarbeiter versorgen anschließend Markeninhaber und Lohnverpacker in den Bereichen Lebensmittel, Getränke, Pharmazeutika, Kosmetik und industrielle Endanwendungen, wobei E-Commerce- und Expresslogistikunternehmen als hochvolumige Auftraggeber für Sekundär- und Transportverpackungen auftreten, die automatisierte Handhabung und Langstreckentransporte aushalten müssen.

Eine wichtige strukturelle Veränderung in der Kette ist die engere Integration zwischen Recyclern, Harzherstellern und Verarbeitern, um konforme PCR-Lieferungen und Zertifizierungen zu sichern, angetrieben durch Vorgaben zu Recyclinganteilen und Anforderungen an ein recyclinggerechtes Design. Dies verstärkt Partnerschaften zwischen Chemieherstellern, Branchenverbänden und Logistikplattformen zum Aufbau geschlossener Sammel- und Wiederaufbereitungskreisläufe, während strengere provinzielle VOC-Grenzwerte Investitionen in sauberere Drucktechnologien und lösungsmittelfreie Laminierverfahren vorantreiben, die für kleine Verarbeiter schwer zu finanzieren sind, was die Konsolidierung und die Verlagerung von Kapazitäten ins Landesinnere beschleunigt.

Wettbewerbslandschaft

Der chinesische Kunststoffverpackungsmarkt ist mäßig konzentriert, wobei die fünf größten Gruppen rund 45-50 % der inländischen Produktion kontrollieren. Amcor, Berry Global und Huhtamaki behaupten die technologische Führerschaft durch Hochbarrierestrukturen, Digitaldruckanlagen und lebensmittelechte Recyclinganlagen. Inländische Herausforderer wie Zhuhai Zhongfu, COFCO Packaging und Southern Packaging Group nutzen agile Entscheidungsfindung und niedrige Gemeinkosten, um Importe preislich zu unterbieten und gleichzeitig strenge Lieferzeitanforderungen zu erfüllen.[3]Shanghai Stock Exchange, "Listed Company Performance Analysis 2024", SSE.COM.CN

Nachhaltigkeit ist ein zentraler Wettbewerbspunkt. Das chemische Recyclingprojekt von COFCO mit Sinopec sichert die eigene rPET-Versorgung und stützt Getränkeverträge. Amcors Expansion in Suzhou erhöht die Kapazität für flexible Verpackungen um 40 % und führt lösungsmittelfreie Laminierung ein, die mit den provinziellen Emissionsobergrenzen übereinstimmt. Die Übernahme von Guangdong Danjia Plastic Packaging durch Berry Global im Jahr 2024 fügt starre Behälter und Know-how im Bereich Dünnwand-In-Mold-Labeling (IML) hinzu und erweitert das FMCG-Portfolio.

Die Innovationsintensität steigt: Chinesische Verarbeiter meldeten im Jahr 2024 34 % mehr Verpackungspatente als im Jahr 2023, mit Schwerpunkt auf Barrierebeschichtungen, biobasierten Harzen und der Automatisierung digitaler Arbeitsabläufe. Investitionsausgaben fließen zunehmend in Robotik und KI-gestützte Inspektion, was eine gleichbleibende Qualität sichert und gleichzeitig dem Arbeitskräftemangel entgegenwirkt. Exporteure sehen sich jedoch mit bevorstehenden EU-CBAM-Abgaben konfrontiert, die Verarbeiter begünstigen, die einen geringen CO₂-Fußabdruck nachweisen können.

Marktführer in der chinesischen Kunststoffverpackungsindustrie

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Einhaltung von Vorschriften zu Recyclinganteilen und die Rückverfolgbarkeit schaffen Freiräume für Verarbeiter, die sich zertifizierte PCR-Lieferungen sichern, Kohlenstoff- und Umweltdaten validieren und Strukturen hin zu Monomaterial-Formaten neu gestalten können. Der politische Impuls wurde durch den vom Staatsrat im Januar 2026 herausgegebenen Aktionsplan zur umfassenden Bewirtschaftung fester Abfälle verstärkt, der Maßnahmen zur umweltfreundlicheren Expresslieferverpackung und breitere Kontrollen fester Abfälle umfasst, was den Bedarf an konformen Verpackungsspezifikationen in den Lieferketten von E-Commerce und Konsumgüterherstellern erhöht.

Auf der Angebotsseite schaffen neue Investitionen in Harze und Verarbeitung Chancen für leistungsfähigere Verpackungsstrukturen und lokalisierte Angebotsresilienz. Im März 2026 nahm Dushanzi Petrochemical eine PP-Anlage mit einer Kapazität von 450.000 Tonnen pro Jahr als Teil des Tarim-Ethylenprojekts Phase II in Betrieb, was die Verfügbarkeit von Spezial-PP für höherwertige Verpackungsanwendungen unterstützt. Kapazitätserweiterungen und Modernisierungen durch Verpackungshersteller, einschließlich Erweiterungen in Südchina und im Landesinneren angesiedelter Projekte im Zusammenhang mit grüner Fertigung, schaffen ebenfalls Raum für kürzere Lieferzeiten und verbesserte Fähigkeiten wie Automatisierung, Hochbarrierefolien und recyclingfähige flexible Verpackungen, die sich an die sich wandelnden Normen und provinziellen Emissionskontrollen anpassen.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann mit dem Ausbau seiner Anlage für flexible Verpackungen in Dongguan, China, wodurch etwa 7.000 Quadratmeter Produktionsfläche und ein automatisiertes Lager hinzukommen. Das Projekt erhöht die lokale Kapazität und die operative Resilienz für Kunden, die flexible Formate in Südchina beziehen, wobei die Automatisierung kürzere Lieferzeiten und eine gleichmäßigere Qualität unterstützt.

- November 2025: Amcor gab Pläne bekannt, ein neues Werk in Jiangyin, Provinz Jiangsu, zu prüfen, das sich auf medizinische, pharmazeutische und Lebensmittelverpackungen konzentriert. Die Ankündigung deutet auf eine gezielte Kapazitätsplanung für höherwertige Anwendungen hin, die Compliance, Sauberkeitskontrollen und eine zuverlässige Versorgung für regulierte Endmärkte erfordern.

- März 2024: Huhtamaki gab die Konsolidierung seiner Produktionsstandorte in China bekannt, einschließlich der Schließung der Produktionsstätten in Tianjin und Shanghai, wobei der Betrieb nach Guangzhou verlegt wurde. Die Umstrukturierung konzentriert die Produktion auf weniger Standorte und unterstützt Skaleneffekte sowie ein schlankeres Fertigungsnetzwerk zur Bedienung der Nachfrage nach Verpackungen für den Foodservice-Bereich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der chinesische Markt für Kunststoffverpackungen kunststoffbasierte Verpackungsprodukte, die in China zum Verpacken, Schützen und Verteilen von Waren verwendet werden, erfasst an dem Punkt, an dem die Verpackung in die Endverbrauchsnachfrage verkauft wird.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Papier-, Metall- und Glasverpackungen sowie Verpackungsmaschinen und Verpackungsdienstleistungen aus.

Übersicht der Segmentierung

- Nach Materialtyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polystyrol und expandiertes Polystyrol (EPS)

- Weitere Materialtypen

- Nach Verpackungstyp

- Flexible Kunststoffverpackung

- Starre Kunststoffverpackung

- Nach Produktform

- Flaschen und Gläser

- Schalen und Behälter

- Beutel und Sachets

- Taschen und Säcke

- Folien und Wickelverpackungen

- Weitere Produktformen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika und Gesundheitswesen

- Kosmetik und Körperpflege

- Industrie

- Weitere Endverbraucherbranchen

- Nach Herstellungsverfahren

- Extrusion

- Spritzguss

- Blasformung

- Thermoformung

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragekontexts für verpackte Waren und die Kunststoff-Lieferkette in China und verknüpft diesen dann mit der Verpackungsproduktion. Wir nutzen hauptsächlich öffentliche Statistiken und politische Quellen, um die Nutzungsintensität von Verpackungen, Signale zur Fertigungsproduktion und Handelsbewegungen zu verstehen, die die Verpackungsmengen nach oben oder unten treiben können.

Übliche Eingaben umfassen Quellen wie das Nationale Statistikbüro Chinas, Handelsstatistiken des chinesischen Zolls, Rundschreiben des MIIT und verwandter Regulierungsbehörden zu Kunststoffen und Recycling, Normen und Bekanntmachungen nationaler Normungsgremien sowie von Fachkollegen begutachtete Fachzeitschriften zu Verpackung und Polymerverarbeitung. Um die Unternehmenspräsenz zu verfeinern und Aktivitätsmuster gegenzuprüfen, überprüfen wir zudem Jahresberichte, Investorenpräsentationen, Verbandswebsites und glaubwürdige Presseberichterstattung, unterstützt durch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für die Verfolgung von Patenten und Erfindungen, wo dies hilft, technologische Verschiebungen zu klären. Die hier aufgeführten spezifischen Schreibtischquellen sind beispielhaft und nicht erschöpfend, da viele weitere Referenzen für die Datenerfassung, Validierung und Forschungsklärung verwendet werden.

Primärinterviews und Umfragen

Primärprüfungen werden verwendet, um die reale Verpackungsnachfrage zu bestätigen und Annahmen zu stresstesten, die sich aus öffentlichen Daten nur schwer direkt ablesen lassen, wie etwa Veränderungen im Produktmix und effektive Nutzungsraten. Wir sprechen mit Interessengruppen aus Verpackungsherstellern, Verarbeitern, Vertriebshändlern und großen Endnutzern und überprüfen dann die sensibelsten Eingaben erneut über die Küstenfertigungszentren und die Verbrauchszentren im Landesinneren hinweg.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 18% | |

| Mittlere Ebene: 53% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Marktteilnehmer: 18% | Manager: 44% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem die Aktivität der verpackten Endnutzung mithilfe kategoriespezifischer Nutzungsfaktoren in Verpackungsnachfrage umgerechnet und dann in ein Volumen für Kunststoffverpackungen übersetzt wird. In der Praxis bedeutet dies, dass Produktions- und Handelsindikatoren für verpackte Waren sowie Signale zur Kunststoffverarbeitung genutzt werden, um die adressierbare Verpackungsproduktion in Tonnen zu rekonstruieren, die dann in die entsprechenden Verpackungsformen aufgeteilt wird.

Um die Gesamtsummen realistisch zu halten, werden auch selektive Bottom-up-Näherungen als Prüfungen verwendet. Dazu gehören die Stichprobenerhebung des typischen Durchsatzes von Verpackungslinien, die Plausibilitätsprüfung der Umrechnungsbereiche von Harz zu Verpackung und die Validierung einiger hochvolumiger Anwendungen unter Verwendung von Volumen mal typischem Gewicht pro Packung. Wichtige Modelleingaben (beispielhaft) umfassen Trends bei der Produktion verpackter Lebensmittel und Getränke, die Intensität von E-Commerce-Paketen, Verschiebungen im Anteil zwischen flexiblen und starren Verpackungen, das Tempo der Einführung von Recyclinganteilen und Veränderungen der Fertigungsauslastung nach Verpackungsprozess (Extrusion, Spritzguss, Blasformen und Thermoformen). Wenn eine Bottom-up-Prüfung unvollständig ist, wird die Lücke mithilfe von Proxy-Verhältnissen behandelt, die an vergleichbaren Produktformen verankert sind, und dann durch Interviewfeedback angepasst.

Für die Prognose wird eine Szenarioanalyse rund um einen Basisfall verwendet, da politische Maßnahmen zu Kunststoffen, Veränderungen bei den Verpackungsgrößen der Verbraucher und nachhaltigkeitsgetriebene Substitution die Nachfrage schneller verändern können, als eine einzelne Trendlinie nahelegt. Diese Szenarien werden mit den erwarteten Entwicklungspfaden für die Endnutzungsproduktion und den Verpackungsmix verknüpft und dann mit dem abgeglichen, was Branchenexperten innerhalb des Prognosezeitraums für erreichbar halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen die Gesamtsummen mit unabhängigen Signalen wie der Richtung der Harznachfrage, der Verpackungsverarbeitungsaktivität und den Bewegungen in der Endnutzungsproduktion abgeglichen werden. Wenn ein Segment außerhalb des erwarteten Bereichs erscheint, werden die Annahmen erneut geöffnet, und es werden Folgegespräche ausgelöst, um zu bestätigen, ob die Veränderung real ist oder mit dem Datenzeitpunkt zusammenhängt.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, und es werden Abweichungsprüfungen über Verpackungstyp, Prozess und Endnutzungsaufteilungen durchgeführt, damit das Gesamtbild konsistent bleibt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, damit der Kunde die aktuellste verfügbare Sicht erhält.

Die Marktgröße für chinesische Kunststoffverpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für chinesische Kunststoffverpackungen stimmen oft nicht überein, da die Maßeinheit, der Erfassungspunkt und die Einbeziehungsregeln dafür, was als Verpackung behandelt wird, nicht einheitlich gehandhabt werden. Unterschiede ergeben sich auch daraus, wie Unternehmen Handelsströme behandeln, ob sie die Nachfrage nach Volumen oder Umsatz modellieren, und wie häufig sie Annahmen aktualisieren, die auf politische und Konsumveränderungen reagieren.

Die Lücken lassen sich meist durch Umfangsgrenzen und die zugrunde liegende Modellmechanik erklären, nicht durch einen einzelnen Datenpunkt. Einige Studien präsentieren umsatzbasierte Gesamtsummen, die eine breitere Wertschöpfungskette für Verpackungen einbeziehen, während andere Studien Produktions- oder Verbrauchswerte als den Markt behandeln, ohne den Inlandsverbrauch von exportgetriebener Produktion zu trennen, und der Zeitpunkt der Währungsumrechnung kann die Spanne vergrößern, wenn Zahlen in USD umgerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,78 Mio. USD (2026) | |

| Globaler Verlag A | 50,52 Mrd. USD (2024) | Ausgewiesen in Umsatzbegriffen und tendiert dazu, den Verpackungswert mit breiteren Preisannahmen zu vermischen, was den Abgleich mit einem tonnagebasierten Nachfragepool und der Verpackungsgewichtsintensität erschwert. |

| Branchenverlag B | 48,40 Mrd. USD (2024) | Die Darstellung des scheinbaren Verbrauchs mischt Produktion und Handel in Wertbegriffen und kann die Inlandsnachfrage überzeichnen, wenn exportorientierte Verpackungsproduktion und höhere Stückwerte nicht klar getrennt werden. |

Die Tabelle zeigt eine große Spanne, hauptsächlich weil die Baseline in Tonnen dargestellt und dann mit USD-basierten Gesamtsummen aus anderen Quellen verglichen wird. Im Modell von Mordor Intelligence wird der Markt für chinesische Kunststoffverpackungen nach Volumen dimensioniert und prognostiziert (15,78 Millionen Tonnen im Jahr 2026), was Verzerrungen durch Preisschwankungen und Währungsumrechnung reduziert und die Zählung an Mixverschiebungen und Prozessauslastung koppelt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der chinesische Kunststoffverpackungsmarkt voraussichtlich bis 2031 wachsen?

Das Volumen wird voraussichtlich von 15,78 Millionen Tonnen im Jahr 2026 auf 19,39 Millionen Tonnen bis 2031 ansteigen, was einem CAGR von 4,21 % entspricht.

Welches Verpackungsformat wächst in China am schnellsten?

Flexible Lösungen, insbesondere Standbodenbeutel und Hochbarrierefolien, führen das Wachstum mit einem CAGR von 6,58 % bis 2031 an.

Welche Rolle spielt recyceltes PET in der Getränkeverpackung?

Recyceltes PET gewinnt an Bedeutung, da der Aktionsplan zur Bekämpfung der Kunststoffverschmutzung von 2025 einen Recyclatanteil von 30 % vorschreibt, was Investitionen in das chemische Recycling und Liefervereinbarungen mit Getränkeabfüllern vorantreibt.

Warum ziehen Binnenprovinzen neue Verpackungswerke an?

Niedrigere Grundstückskosten, verbesserte Schienenverbindungen und Steueranreize verkürzen die Frachttransitzeiten und senken die Betriebskosten, was Verarbeiter dazu veranlasst, Kapazitäten von der überfüllten Küste zu verlagern.

Wie mindern Verarbeiter Schwankungen der Rohstoffpreise?

Größere Unternehmen sichern langfristige Harzlieferverträge ab, diversifizieren in recycelte Materialien und investieren in Prozesseffizienzen, die den Harzverbrauch um bis zu 20 % senken.

Welches Endverbrauchersegment wird die Lebensmittelbranche in Bezug auf das Wachstum überholen?

Kosmetik- und Körperpflegeverpackungen verzeichnen voraussichtlich einen CAGR von 6,39 %, angetrieben durch die Einführung von Premiumprodukten und die Verbraucherpräferenz für nachhaltige, optisch ansprechende Verpackungen.

Seite zuletzt aktualisiert am: