Globaler Markt für Kunststoffverpackungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

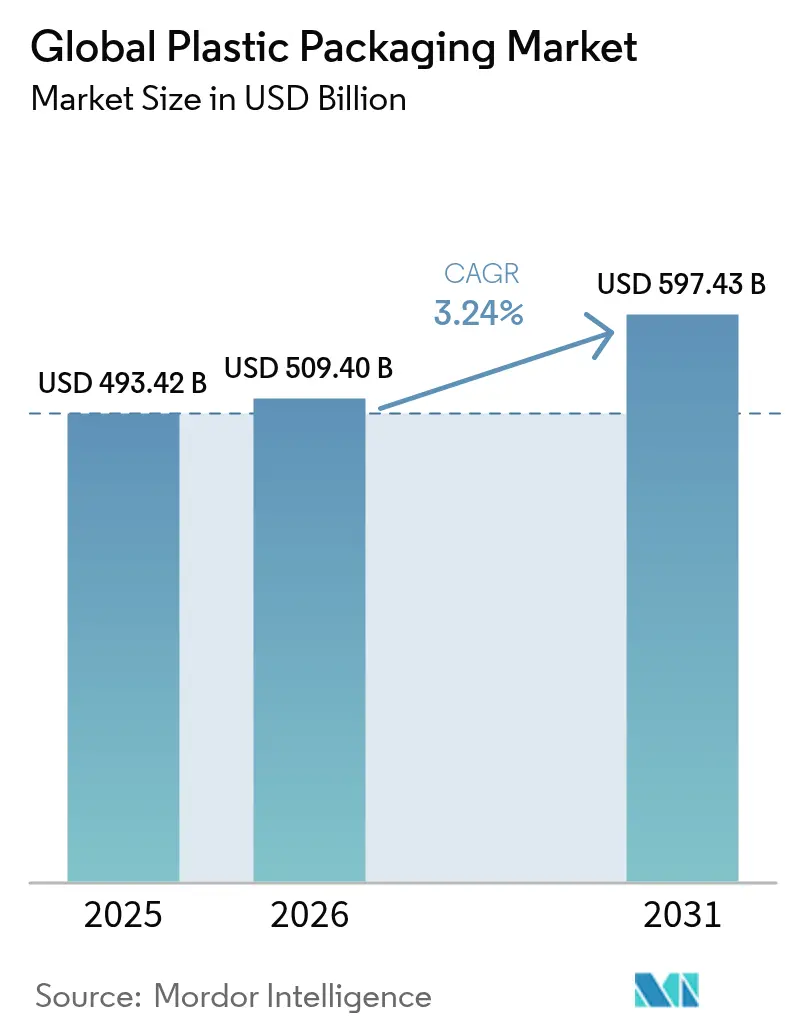

| Marktgröße (2026) | 509.4 Milliarden US-Dollar |

| Marktgröße (2031) | 597.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

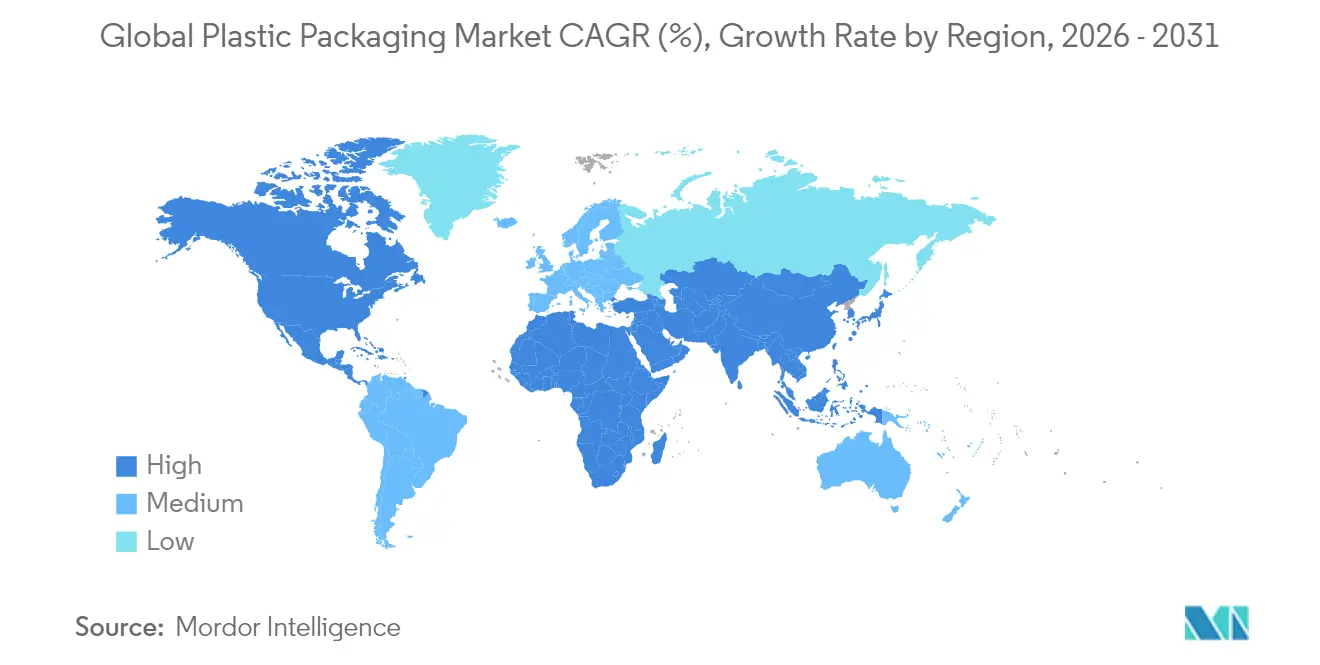

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

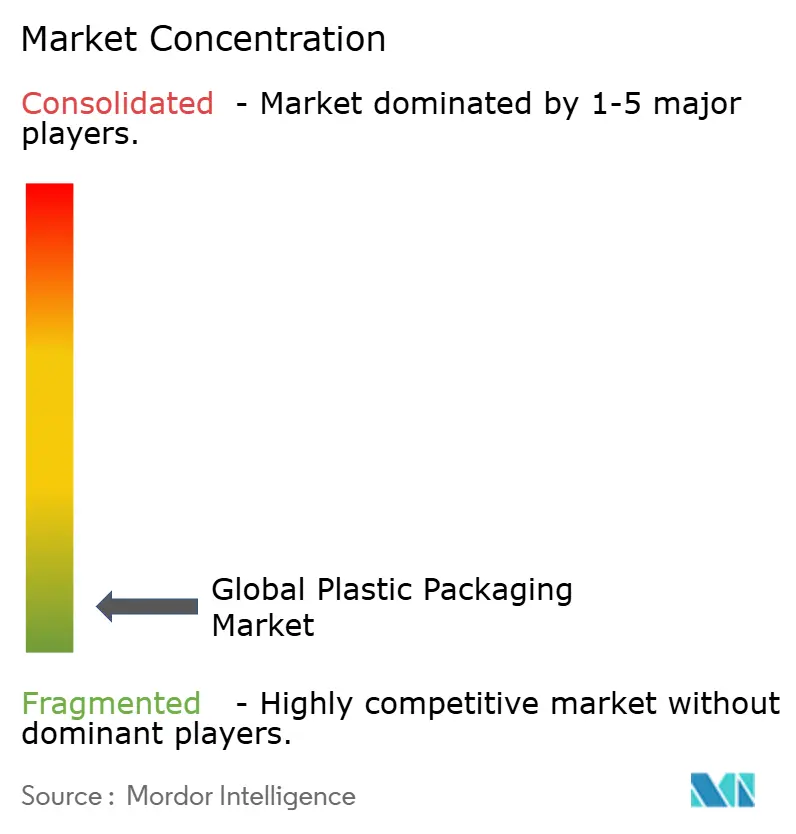

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Kunststoffverpackungen durch Mordor Intelligence

Die Größe des Marktes für Kunststoffverpackungen wird im Jahr 2026 auf USD 509,4 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 493,42 Milliarden, mit Projektionen für 2031 von USD 597,43 Milliarden, was einem Wachstum von 3,24 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste E-Commerce-Aktivitäten, steigende Nachfrage nach Convenience-Lebensmitteln und kostenbedingte Wettbewerbsvorteile gegenüber alternativen Substraten stützen die anhaltende Nachfrage, auch wenn die regulatorische Kontrolle zunimmt. Etablierte Unternehmen, die in der Lage sind, chemische Recyclinganlagen zu finanzieren, Verpackungen für Vorschriften zu befestigten Verschlüssen umzugestalten und hohe Anforderungen an den Recyclatanteil zu erfüllen, sichern sich einen Wettbewerbsvorteil, während kleinere Verarbeiter mit steigenden Compliance-Kosten konfrontiert sind. Gleichzeitig erhöht die Logistikinflation den Wertbeitrag leichter flexibler Formate, die Frachtkosten senken, und stärkt Lieferantenverträge in den Bereichen E-Commerce, Lebensmittel und Gesundheitswesen. Die Konsolidierung beschleunigt sich, da Skaleneffekte zur Voraussetzung für die Finanzierung fortschrittlicher Forschung und Entwicklung sowie geschlossener Lieferkettenvereinbarungen werden.

Wichtigste Erkenntnisse des Berichts

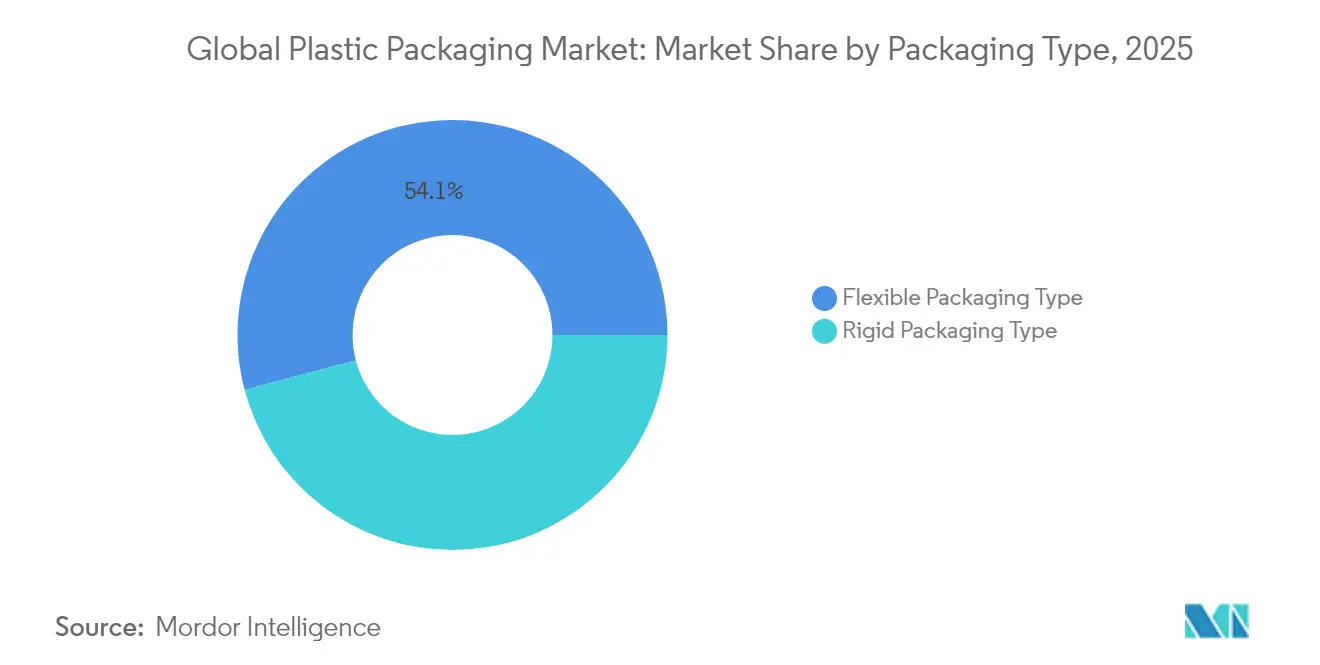

- Nach Verpackungstyp führten flexible Formate mit einem Umsatzanteil von 54,10 % im Jahr 2025; das Segment weist mit einem CAGR von 4,41 % bis 2031 auch das stärkste Wachstum auf.

- Nach Material entfiel auf Polyethylen im Jahr 2025 ein Marktanteil von 41,85 % am Markt für Kunststoffverpackungen, während Polypropylen mit einem prognostizierten CAGR von 5,55 % bis 2031 das höchste Wachstum verzeichnet.

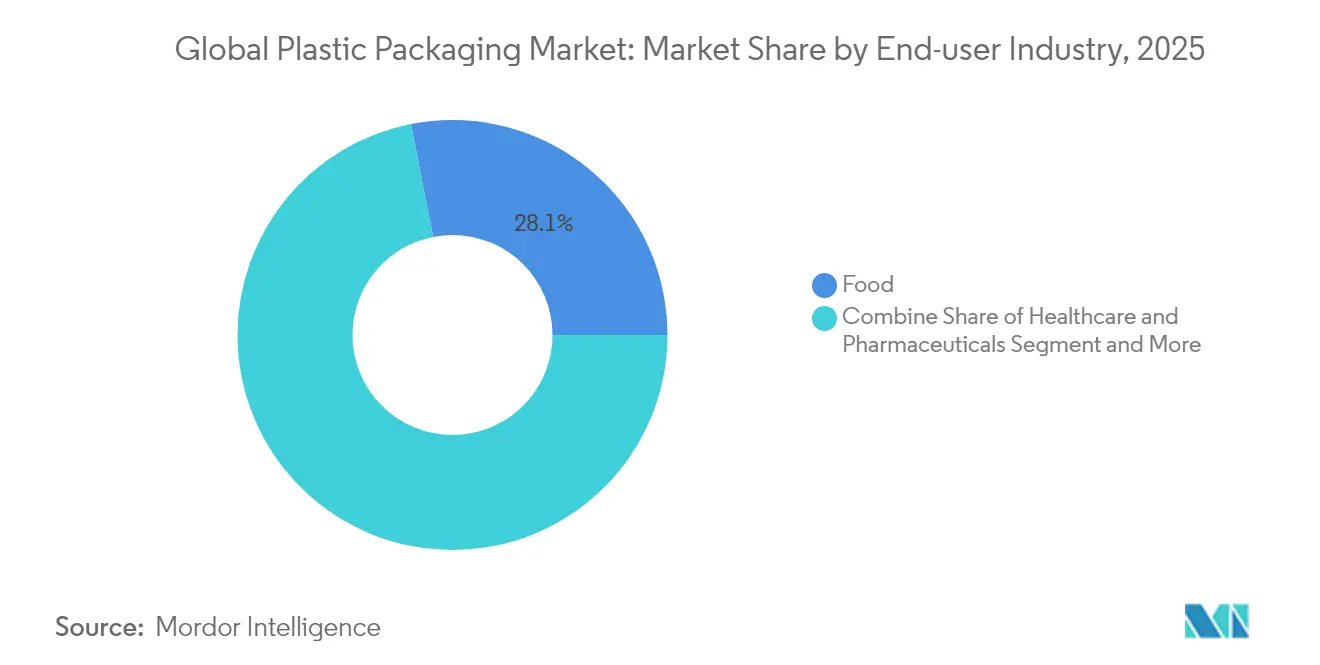

- Nach Endverbraucherbranche entfiel auf Lebensmittel im Jahr 2025 ein Anteil von 28,10 % an der Marktgröße für Kunststoffverpackungen, während für Gesundheitswesen und Pharmazeutika ein CAGR von 6,29 % bis 2031 prognostiziert wird.

- Nach Vertriebskanal entfiel auf den Direktvertrieb im Jahr 2025 ein Anteil von 64,70 % an der Marktgröße für Kunststoffverpackungen, während indirekte Kanäle mit einem CAGR von 4,64 % bis 2031 wachsen.

- Regional hielt Asien-Pazifik im Jahr 2025 einen Anteil von 40,80 % am globalen Umsatz und wächst mit einem CAGR von 6,78 %, was alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom mit Nachfrage nach robusten Verpackungen für die letzte Meile | +0.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des Konsums von Convenience-Lebensmitteln und Getränken | +0.6% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kostenbedingte Wettbewerbsfähigkeit gegenüber alternativen Substraten | +0.4% | Global, insbesondere in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der chemischen Recyclinginfrastruktur | +0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umstieg auf Monomaterial-Folien zur Einhaltung der EPR-Vorschriften | +0.3% | EU-Kernmarkt, Ausstrahlungseffekte auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| EU-Vorschrift zu befestigten Verschlüssen treibt das Volumen von Spezialverschlüssen | +0.2% | EU primär, Übernahme breitet sich aus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom mit Nachfrage nach robusten Verpackungen für die letzte Meile

Liefermodelle für die letzte Meile setzen Pakete mehreren Handhabungsvorgängen und der Abrechnung nach Volumengewicht aus, was Markeninhaber dazu veranlasst, Folien, Beutel und Versandtaschen zu bevorzugen, die das Leervolumen im Vergleich zu starren Alternativen um bis zu 75 % reduzieren. Amazons Protokoll für frustfreie Verpackungen, das inzwischen mehr als 300.000 Artikelnummern umfasst, prägt de-facto-Branchenspezifikationen und drängt kleine und mittlere Unternehmen als Verkäufer zu konformen Polyethylen- und Polypropylenlösungen. Automatisierte Sortierstrecken erfordern Monomaterial-Konstruktionen, die der optischen Erkennung standhalten; Mischverbundverpackungen riskieren Ablehnung und kostspielige Nacharbeit. Eine Reduzierung des Verpackungsvolumens um 15 % führt zu 12 % niedrigeren Frachtkosten, was den Materialaufpreis von 8–10 % für hochleistungsfähige Flexfolien mehr als ausgleicht. Barrierebeschichtete Flexverpackungen bieten zudem Schutz für Elektronik und temperatursensible Pharmazeutika und erweitern so die adressierbaren Segmente über den Lebensmittelbereich hinaus.

Anstieg des Konsums von Convenience-Lebensmitteln und Getränken

Urbanisierung, kleinere Haushaltsgrößen und längere Arbeitszeiten fördern die Nachfrage nach Einzelportionen und haltbaren Mahlzeiten. Der Konsum von verarbeiteten Lebensmitteln unter städtischen Verbrauchern stieg 2024 um 8,2 % im Jahresvergleich, der stärkste Anstieg seit Beginn der Aufzeichnungen.[1]US-Landwirtschaftsministerium, „Vegetables and Pulses Outlook April 2024”, usda.govMehrschichtige Flexverpackungen, die Sauerstoff- und Feuchtigkeitsbarrieren mit Mikrowellenkompatibilität kombinieren, übertreffen papierbasierte Optionen in Bezug auf Haltbarkeit und Sicherheit. Getränkeinnovatoren fügen befestigte Verschlüsse und manipulationssichere Merkmale hinzu und nehmen dabei Mehrkosten von EUR 0,02–0,04 pro Einheit in der Herstellung in Kauf, um regulatorische Strafen zu vermeiden. [2]ALPLA Group, „Tethered Caps”, alpla.com Verpackungen mit verlängerter Haltbarkeit ermöglichen es Molkerei- und Saftmarken, ländliche Gebiete ohne Kühlketten zu erreichen, was die Dominanz flexibler Verpackungen in Schwellenmärkten weiter festigt.

Kostenbedingte Wettbewerbsfähigkeit gegenüber alternativen Substraten

Selbst nach der Harzzinflation behalten Kunststoffverpackungen einen Materialkostenvorteil von 25–40 % gegenüber papierbasierten Substituten und wiegen 3–5 Mal weniger, was zu erheblichen Logistikersparnissen führt. Die überlegenen Sauerstoff- und Feuchtigkeitsbarriereeigenschaften von Kunststoff verlängern die Haltbarkeit von Lebensmitteln um 40–60 % und reduzieren so die durch Verderb verursachten Treibhausgasemissionen. Glas verursacht 200–300 % höhere Frachtkosten und Bruchverluste, während Metall vor allem bei Getränkedosen wirtschaftlich günstig ist, wo das geschlossene Kreislaufrecycling gut etabliert ist. CO₂-Steuern müssten USD 100 t/CO₂e übersteigen, um die Kostenkurve zugunsten von Papier wesentlich zu verschieben – ein Schwellenwert, der kurzfristig unwahrscheinlich ist.

Ausbau der chemischen Recyclinginfrastruktur

LyondellBasell und ExxonMobil haben zusammen mehr als USD 245 Millionen für fortschrittliche Recyclinganlagen in Deutschland und Texas zugesagt, die aus Post-Consumer-Abfällen Polymere in Erstqualität erzeugen werden. Diese Projekte adressieren die Grenzen des mechanischen Recyclings und produzieren Rohstoffe, die für lebensmittelkontakttaugliche Anwendungen mit 100 % Recyclatanteil geeignet sind. Frühe Akteure verhandeln bevorzugte Harzlieferungen mit Rabatten von 10–15 % gegenüber Primärmaterial und sichern sich langfristige Markenverträge. Die Clusterbildung in der Nähe von Petrochemiezentren senkt die Logistikkosten für Rohstoffe und stärkt regionale Produktionsvorteile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Verbote und Steuern auf Einwegkunststoffe | –0.7% | Global, unterschiedliche Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Volatile Preise für petrochemische Rohstoffe | –0.5% | Global, kostenempfindliche Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Markeninhaber wechseln zu papierbasierten Flexverpackungen | –0.3% | Entwickelte Märkte, Fokus auf Konsumgüter | Mittelfristig (2–4 Jahre) |

| Nachfüll-/Wiederverwendungsmodelle kannibalisieren das Volumenwachstum | –0.2% | Städtische Märkte in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Verbote und Steuern auf Einwegkunststoffe

Californiens Verbote für Plastiktüten, das britische Verbot für Feuchttücher und South Australias Beschränkungen für EPS entfernen ganze Produktkategorien praktisch über Nacht. Die Durchsetzung umfasst Einfuhrbeschränkungen und hohe Bußgelder, was Notreformulierungen und Investitionsausgaben antreibt. Wissenschaftliche Arbeiten zu Ghanas geplantem Tütenverbot schätzen wöchentliche Steuereinnahmeverluste von USD 0,34 Millionen, was auf breitere wirtschaftliche Spillover-Effekte hinweist. Multinationale Unternehmen kämpfen mit unterschiedlichen Definitionen von „Einweggebrauch” in verschiedenen Rechtsordnungen, was die globale Harmonisierung von Artikelnummern erschwert. Da Gesetzgeber den Anwendungsbereich über offensichtliche Einwegartikel hinaus ausweiten, entstehen zusätzliche Volumenrisiken für Lebensmittelservice- und Sekundärverpackungsformate.

Volatile Preise für petrochemische Rohstoffe

Die Vertragspreise für Polyethylen und Polypropylen stiegen Anfang 2025 infolge geopolitischer Spannungen und Raffinerieausfällen um 4–5 Cent/lb. US-amerikanische Verarbeiter mit Festpreisverträgen absorbierten Margenerosion, während Spotkäufer Käufe aufschoben und die Volatilität verschärften. Vorgeschlagene Zölle von 15 % auf Rohstoffe aus dem Nahen Osten könnten die US-Harzkosten um 12–20 % erhöhen und die Substitution durch Recyclatqualitäten vorantreiben, wo die Qualität dies zulässt. Kleinere Verarbeiter ohne Absicherung oder eigene Harzversorgung sehen sich mit Betriebskapitalengpässen konfrontiert, was die Branchenkonsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Dominanz flexibler Verpackungen nimmt zu

Flexible Formate machten 54,10 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich bis 2031 jährlich um 4,41 % wachsen, was den Markt für Kunststoffverpackungen weit schneller ausbaut als starre Alternativen. Kraftstoffkosteninflation und Frachttarife nach Volumengewicht verstärken eine strukturelle Migration hin zu Beuteln, Versandtaschen und Wickelfolien, die die ausgehenden Logistikkosten senken. Folien und Wickelverpackungen gewinnen weiter an Bedeutung, da Verarbeiter Monomaterial-Optionen einsetzen, die EPR-Rahmenbedingungen erfüllen, ohne die Haltbarkeit zu beeinträchtigen. Starre Flaschen, Gläser und Schalen bleiben unverzichtbar, wo Struktur oder ein hochwertiges Regalerscheinungsbild entscheidend sind, doch ihr Anteil sinkt allmählich, da wiederverschließbare Reißverschlüsse, Ausgießer und Standbeutelformate historische Funktionsvorteile untergraben. Integrierte Lieferanten, die beide Formate anbieten, sichern sich einen höheren Anteil am Kundenbudget, da Markeninhaber ihre Lieferantenbasis straffen.

Teilsegmente starrer Verpackungen sehen sich Margendruck ausgesetzt, wenn Harzpreisanstiege die Weitergabemöglichkeiten übersteigen, während flexible Pendants die Exposition durch geringeres Gramm-Gewicht pro Einheit mindern. Glas- und Metallersatz bleibt eine Nische, beschränkt auf Getränke und Konserven. Schalenhersteller behalten ihre Relevanz in Lebensmittelservicekanälen, wo ofenfeste oder mikrowellengeeignete Eigenschaften einen Preisaufschlag erzielen. Insgesamt festigt die doppelte Führungsposition der Flexverpackungen in Volumen und Wachstum ihre zentrale Rolle bei der Entwicklung des Marktes für Kunststoffverpackungen über den Prognosezeitraum.

Nach Material: Polypropylen gewinnt durch Leistungsvorteile

Obwohl Polyethylen im Jahr 2025 einen Marktanteil von 41,85 % am Markt für Kunststoffverpackungen hielt, positioniert Polypropylens überlegener CAGR von 5,55 % es als die am schnellsten wachsende Harzfamilie. Die höhere Wärmebeständigkeit, verbesserte Klarheit und bessere Siegelintegrität von PP ermöglichen Monomaterial-Lösungen, die Recyclingvorschriften erfüllen und gleichzeitig die Lebensmittelsicherheit gewährleisten. PET behauptet seine Stärke im Getränkebereich dank etablierter Flasche-zu-Flasche-Recyclingkreisläufe, doch mechanische Recyclingbeschränkungen begrenzen den Recyclatanteil ohne kostspielige Kapazitätserweiterungen im chemischen Recycling. PVC, Polystyrol und andere Styrolkunststoffe gehen unter strengeren Umweltvorschriften und der Abkehr von Markeninhabern zurück, was Raum für biobasierte und Spezial-Copolymer-Nischen öffnet.

Die Wirtschaftlichkeit des chemischen Recyclings begünstigt weiterhin Harze mit stabilen Depolymerisierungspfaden; daher ziehen PET und PP mehr Investitionsausgaben an, während PS- und PVC-Projekte Schwierigkeiten haben, Investitionshürden zu überwinden. Harzlieferanten differenzieren sich durch Anwendungstechnikteams, die Verarbeiter bei Materialübergängen begleiten – ein Dienst, der angesichts sich entwickelnder EPR-Rahmenbedingungen und FDA-Lebensmittelkontaktvorschriften hoch geschätzt wird.

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an

Lebensmittel behielten im Jahr 2025 einen dominanten Anteil von 28,10 % an der Marktgröße für Kunststoffverpackungen, doch Gesundheitswesen und Pharmazeutika dominieren die Wachstumscharts mit einem CAGR von 6,29 % bis 2031. Alternde Bevölkerungen, steigende Medikamentenregimes bei chronischen Erkrankungen und Anforderungen an die Kühlkette in der Biotechnologie erhöhen die Nachfrage nach Blisterverpackungen, Infusionsbeuteln und vorgefüllten Spritzen mit strengen Sterilisierungs- und Barrierespezifikationen. Regulatorische Zulassungszyklen sichern etablierte Materialien und Lieferanten und ermöglichen Premiumpreise, die die Harzzinflation ausgleichen. Getränkeverpackungen folgen Lebensmitteln im Volumen, erzielen jedoch Margenverbesserungen durch Spezialverschlüsse und Unterwegsformate. Kosmetik und Körperpflege bleiben stabil, da Premiumisierung die Weitergabe höherer Materialkosten ermöglicht.

Industrielle Nutzer wie Elektronik und Automobil stellen Nischenwertpools dar, in denen elektrostatische und chemische Beständigkeitseigenschaften spezialisierte Harzmischungen rechtfertigen. Branchenübergreifend verlagert sich die Wertschöpfung vom Volumen zur technischen Leistung, was Lieferanten mit tiefem Anwendungswissen und regulatorischer Unterstützung begünstigt.

Nach Vertriebskanal: Direktvertrieb behält die Kontrolle

Direktverträge zwischen Harzproduzenten oder großen Verarbeitern und Markeninhabern machten 64,70 % des Umsatzes im Jahr 2025 aus. Komplexe regulatorische, Barriere- und Recyclinganforderungen erfordern eine enge Zusammenarbeit bei der Verpackungsgestaltung und Harzauswahl, was die direkte Zusammenarbeit stärkt. Händler wachsen jedoch schneller mit einem CAGR von 4,64 %, indem sie die Nachfrage von kleinen und mittleren Verarbeitern bündeln und Schwellenmärkte bedienen, in denen Hersteller keine lokale Präsenz haben. Digitale Plattformen verwischen die Kanalgrenzen und ermöglichen es Herstellern, kleine Käufer online zu erreichen, während die Auftragsabwicklung ausgelagert wird.

Omnichannel-Ansätze gewinnen an Bedeutung, da konsolidierte Lieferanten nach Fusionen Vertriebsressourcen rationalisieren und zunehmend auf Händler für geografische Reichweite setzen. Technischer Service bleibt das Differenzierungsmerkmal des Direktvertriebs, insbesondere für pharmazeutische und lebensmittelsicherheitskritische Kunden. Händler investieren ihrerseits in Anwendungsentwicklungszentren, um einer Kommoditisierung entgegenzuwirken.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 40,80 % des globalen Umsatzes und expandiert mit einem CAGR von 6,78 %, was es zum unbestrittenen Motor des Wachstums des Marktes für Kunststoffverpackungen macht. China hat den größten Anteil, obwohl strengere Abfallimportregeln und Verpflichtungen zur CO₂-Neutralität lokale Produzenten zwingen, in Recyclingkapazitäten zu investieren. Indien, Vietnam und Indonesien verzeichnen zweistellige Volumenzuwächse, da der organisierte Einzelhandel und die E-Commerce-Durchdringung zunehmen. Währungsvolatilität und Geopolitik veranlassen multinationale Markeninhaber, die Beschaffung auf ASEAN-Länder zu diversifizieren und die Überabhängigkeit von einem einzelnen Land zu reduzieren.

Nordamerika zeigt ein stetiges mittleres einstelliges Wachstum, das durch pharmazeutische Nachfrage, Frischproduktlogistik und den Aufbau von Zentren für fortschrittliches Recycling gestützt wird. Staatliche Kunststoffabfallgesetzgebung erhöht die Komplexität, eröffnet jedoch gleichzeitig Chancen für Recycling- und Monomaterial-Innovatoren. Kanadas bevorstehendes bundesweites EPR-Rahmenwerk beschleunigt den Wandel hin zu recycelbaren Verpackungen und fördert grenzüberschreitende Partnerschaften.

Europa, das Epizentrum der EPR- und Vorschriften zu befestigten Verschlüssen, verzeichnet ein moderates Wertwachstum, übt jedoch einen überproportionalen Einfluss auf globale Designstandards aus. Hohe Arbeits- und Energiekosten fördern Prozessautomatisierung und Harzgewichtsreduzierung, während Regulierungsbehörden Recyclatanteilsschwellen vorantreiben, die Investitionen in das chemische Recycling antreiben. Osteuropäische Verarbeiter ziehen Reshoring-Projekte an, da Marken regionale Nähe ohne die Kostenbasis Westeuropas suchen, was Kapitalzuflüsse nach Polen und Ungarn ankurbelt.

Lateinamerika sowie der Nahe Osten und Afrika liegen im Anteil zurück, verzeichnen jedoch Bereiche mit raschem Wachstum. Brasilien profitiert von Agrarlebensmittelexporten, die Barriereverpackungen erfordern, während GCC-Länder ihre petrochemische Integration nutzen, um wettbewerbsfähig bepreiste Harze zu exportieren. Afrikanische Märkte beginnen, Einwegverbote zu gesetzlich zu verankern, was fruchtbaren Boden für flexible Produzenten schafft, die leichte, hochbarrierefähige Lösungen zu erschwinglichen Preisen liefern können.

Regulatorisches Umfeld

Die Regulierung von Kunststoffverpackungen wird durch eine Kombination aus harmonisierten EU-Anforderungen und uneinheitlichen nationalen bzw. bundesstaatlichen Maßnahmen verschärft, die sich auf das Verpackungsdesign, die Beschaffung von Rezyklatanteilen und die Compliance-Berichterstattung auswirken. In der Europäischen Union trat die Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch die Anforderungen von einem richtlinienartigen Rahmen zu einem einheitlichen, unmittelbar anwendbaren Regelwerk übergehen, das die Verpflichtungen zur Recyclingfähigkeit und zum Rezyklatanteil in allen Mitgliedstaaten stärkt.

In Nordamerika schreitet die erweiterte Herstellerverantwortung (Extended Producer Responsibility, EPR) über bundesstaatliche Programme voran, wobei in sieben US-Bundesstaaten (Maine, Oregon, Kalifornien, Colorado, Minnesota, Maryland und Washington) EPR-Gesetze für Verpackungen erlassen wurden und aktive Regelsetzungsverfahren sowie Rechtsstreitigkeiten die Zeitpläne mit Unsicherheit belasten. Im Februar 2026 erließ das United States District Court for the District of Oregon eine vorläufige einstweilige Verfügung gegen die Durchsetzung des Oregon Plastic Pollution and Recycling Modernization Act für Mitglieder der National Association of Wholesaler-Distributors (NAW), was das mit Rechtsstreitigkeiten verbundene Compliance-Risiko unterstreicht. In Kalifornien verabschiedete CalRecycle im Mai 2026 die endgültigen Vorschriften zu SB 54, und die Circular Action Alliance reichte im Juni 2026 ihren formellen Programmplan bei CalRecycle ein, was den kurzfristigen Bedarf an Herstellerregistrierung, Gebührenmechanismen und überprüfbaren Wegen zur Recyclingfähigkeit und zum Rezyklatanteil erhöht.

Wettbewerbslandschaft

Die Branchenkonzentration nimmt zu, da Skaleneffekte in Forschung und Entwicklung sowie im Recycling die Markteintrittsbarrieren erhöhen. Amcors Übernahme von Berry Global für USD 8,43 Milliarden schuf den weltweit größten diversifizierten Verarbeiter mit dem Ziel, durch die Integration von Extrusions-, Laminierungs- und Druckanlagen jährliche Synergien von USD 650 Millionen zu erzielen. Das kombinierte Unternehmen lenkt den erweiterten Cashflow in die Forschung und Entwicklung von Monomaterial-Folien und globale Kapazitäten für Gesundheitsverpackungen und stärkt so die Verhandlungsposition gegenüber Harzlieferanten.

Technologische Wettrüsten erstrecken sich über Verarbeiter hinaus. Harzproduzenten beschleunigen Investitionen in Pyrolyse- und Depolymerisierungsanlagen, um geschlossene Kreislaufrohstoffe zu sichern und strategische Kunden zu binden. Patentanmeldungen für Barrierebeschichtungschemikalien und Kompatibilisierungsadditive stiegen 2024 um 40 %, was intensivierte Kämpfe um geistiges Eigentum widerspiegelt. Integrierte Akteure, die sowohl Harz- als auch Verarbeitungsoperationen internalisieren können, erzielen Margen an mehreren Wertschöpfungsknoten, während kleinere Verarbeiter ohne proprietäre Formulierungen mit Kommoditisierung konfrontiert sind.

Biobasierte Start-ups und Spezialisten für chemisches Recycling ziehen Risikokapital an, stehen jedoch vor Kommerzialisierungshürden wie der Rohstoffaggregation und Skaleneffekten. Partnerschaftsmodelle entstehen, bei denen große Verarbeiter Eigenkapitalbeteiligungen an disruptiven Recyclingunternehmen erwerben, um Abnahmevereinbarungen zu sichern. Ausrüstungslieferanten wie Husky Technologies und Sidel integrieren Werkzeugfähigkeiten für befestigte Verschlüsse in neue Formplattformen und schaffen so Wechselkosten für Verarbeiter, die alternative Originalgerätehersteller in Betracht ziehen. Insgesamt dreht sich der Wettbewerbsvorteil um die Fähigkeit, schlüsselfertige Lösungen bereitzustellen, die regulatorische, Nachhaltigkeits- und Leistungsanforderungen erfüllen.

Führende Unternehmen der globalen Kunststoffverpackungsbranche

Mondi plc

Huhtamaki Oyj

Amcor plc

Sealed Air Corporation

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Fristen und Scorecards der Markeninhaber schaffen klarere Freiräume für Lieferanten, die konforme Strukturen in großem Maßstab liefern können, insbesondere Monomaterial-Folien, Verpackungen mit integriertem Rezyklatanteil (PCR) und rückverfolgbarkeitsfähige Verpackungssysteme. Die ab dem 12. August 2026 geltende EU-PPWR (Verordnung (EU) 2025/40) beschleunigt die Neugestaltung kunststoffintensiver Kategorien wie flexible Verpackungen und Verschlüsse, während Programme wie das kalifornische SB 54 Anforderungen formalisieren, die Verarbeiter mit belastbaren Daten, Kennzeichnungsdisziplin und Zugang zu verifiziertem Rezyklatharz belohnen. Indien hat außerdem Anforderungen an den Rezyklatanteil für starre Verpackungen für 2025-2026 kodifiziert, wodurch der Markt für lebensmitteltaugliche recycelte Polymere enger wird und die Nachfrage nach Prüf-, Zertifizierungs- und Formulierungsunterstützung durch Harzlieferanten und Verarbeiter steigt.

Kapazitätserweiterungen und der Ausbau lokalisierter Lieferketten deuten zudem auf eine investitionsgetriebene Chance sowohl bei Verpackungsformaten als auch bei der Harzversorgung hin. Im Juni 2026 unterzeichnete die Oben Group eine Vereinbarung für eine 12-Meter-BOPP-Folienlinie in Brasilien mit einer Jahreskapazität von 94.000 Tonnen, die die regionale Verarbeitung flexibler Verpackungen und exportorientierte Anwendungen unterstützt. Im April 2026 wurde thyssenkrupp Uhde mit dem Bau einer PET-Produktionsanlage mit einer Jahreskapazität von 324.000 Tonnen für KOKSAN in Yumurtalik, Türkei, beauftragt, wobei MTR-Technologie eingesetzt wird, die den Energieverbrauch senken soll und damit den Kosten- und Fußabdruckzielen der Verarbeiter entspricht. Auch markenseitig werden Kapazitäten hinzugefügt: SIG kündigte im April 2026 einen Expansionsplan an, um die Produktion in seinem Werk in Querétaro, Mexiko, bis 2028 von 1,5 auf 3 Milliarden Packungen pro Jahr zu verdoppeln, und Amcor gab im Juli 2026 die Erweiterung einer Verpackungsanlage in China bekannt, was das Nearshoring und schnellere Servicelevels für schnell drehende Konsumgüter und den e-commerce-bezogenen Verpackungsbedarf stärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor ging eine Partnerschaft mit dem britischen Startup Kelpi ein, um algenbasierte Barrierebeschichtungen für faserbasierte Verpackungslösungen zu testen und zu bewerten. Die Arbeit zielt auf eine verbesserte Barriereleistung bei Papier- und Formfaserformaten ab und erweitert die Möglichkeiten für Markeninhaber, die eine Reduzierung von Kunststoff in bestimmten Anwendungen anstreben.

- März 2026: Sealed Air gab den Abschluss der erforderlichen regulatorischen Genehmigungen für die geplante Übernahme durch Tochtergesellschaften von Clayton, Dubilier & Rice (CD&R) bekannt. Dieser Meilenstein brachte die Transaktion näher an den Abschluss und unterstützte Pläne für operative und portfoliobezogene Maßnahmen, die die Wettbewerbsintensität im Bereich Schutz- und Lebensmittelverpackungen beeinflussen können.

- Januar 2025: Amcor schloss seine Fusion mit Berry Global im Wert von 8,43 Milliarden USD ab. Der Zusammenschluss erweiterte die globale Verarbeitungskapazität und erhöhte die Ressourcen für Forschung und Entwicklung im Bereich Monomaterialien sowie für die Entwicklung rezyklatanteilfähiger Verpackungen, was die Anforderungen für kleinere Verarbeiter angesichts steigender Compliance- und Umgestaltungskosten erhöht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt für Kunststoffverpackungen definiert als der Wert von Verpackungsprodukten, die überwiegend aus Kunststoffharzen bestehen und an Endverbrauchsindustrien zum Schutz, zur Lagerung und zum Transport von Gütern verkauft werden.

Abgrenzung des Umfangs: Wir schließen Papier-, Glas- und Metallverpackungen aus, ebenso wie Verpackungsmaschinen und Dienstleistungen, die nicht Teil des Verpackungsproduktwerts sind.

Übersicht der Segmentierung

- Nach Verpackungstyp

- Starrer Verpackungstyp

- Flaschen und Gläser

- Kappen und Verschlüsse

- Schalen und Behälter

- Andere Produkttypen

- Flexibler Verpackungstyp

- Beutel und Taschen

- Folien und Wickelverpackungen

- Andere Produkttypen

- Starrer Verpackungstyp

- Nach Material

- Polyethylen (HDPE, LDPE, LLDPE)

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Polystyrol und EPS

- Polyvinylchlorid (PVC)

- Sonstige (EVOH, Biokunststoffe usw.)

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Kosmetik und Körperpflege

- Andere Endverbraucherbranchen

- Nach Vertriebskanal

- Direktvertrieb

- Indirekter Vertrieb

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Ausgangsstruktur des Marktes aufzubauen und Harz- und Verpackungsnachfragesignale zu verankern, die von Jahr zu Jahr überprüft werden können. Wir bezogen uns auf öffentliche Quellen wie die Handelsstatistiken von UN Comtrade, makroökonomische Indikatoren der OECD und der Weltbank, Veröffentlichungen der US EPA zu Kunststoffen und Recycling sowie Produktions- und Abfallreihen von Eurostat, die zur Orientierung hinsichtlich Verbrauch, Rückgewinnung und politischem Druck beitrugen.

Um die Annahmen zu verfeinern, wurden Geschäftsberichte und Investorenpräsentationen von Unternehmen geprüft, um den Verpackungsmix und die Endmarktexposition zu verstehen, und Pressemitteilungen von Verbänden und angesehenen Medien wurden genutzt, um Änderungen bei Vorschriften und Nachhaltigkeitszielen nachzuverfolgen. In begrenztem Umfang nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Angaben auf Sendungsebene zu Import und Export, um Kapazitätsveränderungen und wichtige Produkteinführungen abzugleichen. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Verlauf der Arbeit genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich die Nachfrage bei starren und flexiblen Verpackungen bildet und wie sich die Preisgestaltung von Harzlieferanten über Verarbeiter zu Markeninhabern bewegt, bevor sie den endgültigen Marktwert erreicht. Wir sprachen mit Verpackungsherstellern, Verarbeitern, Vertriebshändlern und Endverbrauchern in allen wichtigen Regionen, um Lücken aus der Schreibtischrecherche zu schließen, und testeten anschließend die Annahmen zu Auslastung, Mixverschiebungen und Durchschnittspreisen, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 40 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 46 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels Top-Down- und Bottom-Up-Logik erstellt, wobei zunächst Handels-, Produktions- und Endverbrauchsnachfragesignale genutzt wurden, um den gesamten Verpackungsnachfragepool zu rekonstruieren, der dann anhand ausgewählter Zusammenfassungen von Lieferanten und Verarbeitern überprüft wurde. In der Praxis haben wir den Verpackungsbedarf über den Verbrauch in den Bereichen Lebensmittel und Getränke, Gesundheitswesen und Körperpflege abgebildet und dann Format- und Harzmix-Anteile angewendet, um mithilfe beobachteter Preisspannen den Wert zu ermitteln.

Zu den im Modell verwendeten Eingaben gehörten der Verpackungstypmix zwischen starren und flexiblen Verpackungen, der Harzmix (wie PET, PE und PP) und die zugehörige Preisentwicklung, Verarbeitungsspannen und Weitergabezeiten, Trends bei der Endverbrauchsproduktion sowie regionale Handelsbilanzen für wichtige Verpackungsartikel. Wo Bottom-up-Daten für kleinere Verarbeiter unvollständig waren, wurden Lücken durch verhältnisbasierte Extrapolation unter Nutzung von Kapazitätsauslastung und typischem Produktmix aus Interviews geschlossen. Die Prognose stützte sich auf Szenarioanalysen, die durch regressionsartige Zusammenhänge zwischen Endverbrauchsvolumina, Harzpreisindizes und Verpackungsintensität unterstützt wurden, und der Ausblick wurde anschließend angepasst, wo Experten erwartete Regulierungsauswirkungen oder Substitution durch andere Materialien hervorhoben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie der Richtung der Harznachfrage, Verpackungshandelsströmen und Trends bei der Endverbrauchsproduktion, was half, Ausreißer frühzeitig zu erkennen. Abweichungsprüfungen wurden über Regionen und Verpackungstypen hinweg durchgeführt, und ungewöhnliche Sprünge wurden vor der Freigabe von einem zweiten Analysten erneut überprüft.

Bei größeren Abweichungen wurden Nachfassgespräche ausgelöst, um Annahmen zu Preisen, Mix oder Zeitplanung erneut zu überprüfen, und anschließend wurde das Modell neu berechnet, sodass Änderungen nachvollziehbar blieben. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Harzpreisschwankungen oder wesentlichen regulatorischen Änderungen. Vor der Lieferung wird ein letzter aktueller Durchgang abgeschlossen, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Kunststoffverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kunststoffverpackungen stimmen oft nicht überein, da die Abgrenzung des Umfangs und die Schritte des Wertaufbaus über verschiedene Studien hinweg nicht identisch sind, selbst wenn die Themenbezeichnung gleich aussieht. Unterschiede ergeben sich in der Regel daraus, was als Kunststoffverpackung gezählt wird, wie Durchschnittspreise während der Harzpreisvolatilität behandelt werden, und ob das jüngste Jahr vollständig aktualisiert ist.

Die Vergleichstabelle zeigt eine Streubreite, die hauptsächlich durch Umfang und Preisbehandlung erklärt wird, und im Modell von Mordor Intelligence wird der Markt als der Wert von starren und flexiblen Kunststoffverpackungsprodukten über die Endverbrauchsindustrien hinweg erfasst, anstatt angrenzende nicht-plastische Verpackungen oder den Wert von Verpackungsmaschinen einzubeziehen. Andere Zahlen können sich auch verändern, weil einige Studien sich bei regionalen Aufteilungen auf BIP-Skalierung stützen, aggressive langfristige Preissteigerungen anwenden oder ältere Basisjahre verwenden, die jüngste Mixverschiebungen zwischen starren und flexiblen Formaten nicht widerspiegeln.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 509,40 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 416,51 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und eine engere Wertkonstruktion, die Verarbeitungsspannen während Harzpreisschwankungen unterschätzen kann, was den Gesamtwert im Vergleich bei gleichem Bezugsjahr verändert. |

| Branchenverlag B | 508,43 Milliarden USD (2026) | Wendet einen schnelleren Wachstumspfad und einen anderen langfristigen Preis- und Mixausblick an, was die Vorwärtskurve anheben kann und mitunter ändert, was als im Umfang enthaltener Verpackungswert über die Endverwendungen hinweg betrachtet wird. |

Betrachtet man die Tabelle im Zusammenhang, so zeigen sich die nächstliegenden Zahlen, wenn die Jahresabstimmung und die Abgrenzung zwischen starren und flexiblen Produkten ähnlich sind, während größere Abweichungen auftreten, wenn sich Basisjahre und Annahmen zur Preisweitergabe unterscheiden. Mit unserem Ansatz bleibt die Schätzung nachvollziehbar zu klaren Nachfrageindikatoren, der Preislogik für Harz und Verarbeitung sowie wiederholbaren Prüfungen über Regionen und Endverbrauchsindustrien hinweg.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kunststoffverpackungen derzeit?

Der Markt wird im Jahr 2026 auf USD 509,4 Milliarden geschätzt und soll bis 2031 USD 597,43 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes für Kunststoffverpackungen am schnellsten?

Flexible Verpackungen expandieren mit einem CAGR von 4,41 % und führen das Wachstum unter allen Verpackungstypsegmenten bis 2031 an.

Warum gewinnt Polypropylen Marktanteile gegenüber Polyethylen?

Polypropylen bietet bessere Wärmebeständigkeit, Klarheit und Barriereeigenschaften und ermöglicht Monomaterial-Lösungen, die strengen Recyclingvorschriften entsprechen.

Wie beeinflussen Vorschriften das Verpackungsdesign in Europa?

EU-Vorschriften zu befestigten Verschlüssen und EPR-Recyclingzielen drängen Hersteller zu Spezialverschlüssen und Monomaterial-Folien, die Recyclingfähigkeitsschwellen erfüllen.

Welche Rolle spielt das chemische Recycling in zukünftigen Lieferketten?

Chemisches Recycling erzeugt Polymere in Erstqualität aus Post-Consumer-Abfällen und ermöglicht Verpackungen mit 100 % Recyclatanteil für Lebensmittel- und Gesundheitsanwendungen, während es die Harzbestellkosten für frühe Anwender senkt.

Seite zuletzt aktualisiert am: