Marktgröße und Marktanteil für Flüssigkeitsverpackungskartons

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

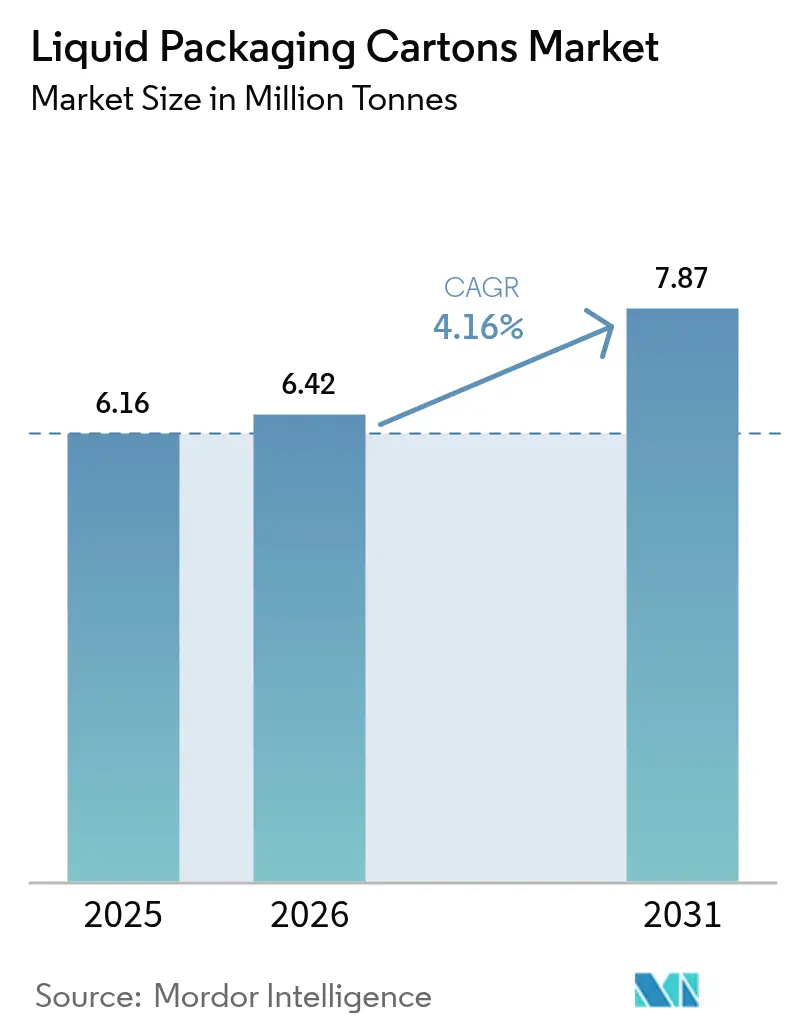

| Marktvolumen (2026) | 6.42 Millionen Tonnen |

| Marktvolumen (2031) | 7.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkeitsverpackungskartons von Mordor Intelligence

Die Marktgröße für Flüssigkeitsverpackungskartons wird voraussichtlich von 6,16 Millionen Tonnen im Jahr 2025 auf 6,42 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,16 % über 2026–2031 einen Wert von 7,87 Millionen Tonnen erreichen. Die starke Nachfrage nach Umgebungstemperaturformaten in aufstrebenden Volkswirtschaften, steigende E-Commerce-Lebensmittelvolumina und die europäische Verpackungs- und Verpackungsabfallverordnung, die bis 2030 Recyclingfähigkeit vorschreibt, gestalten die Kapitalallokation und die Prioritäten der Materialwissenschaft neu. Etablierte Unternehmen skalieren cellulosebasierte Barrieren, die den Papieranteil erhöhen und Polymerschichten reduzieren, während Markeninhaber auf portionskontrollierte Verpackungen umsteigen, die Zuckersteuer-Schwellenwerte erfüllen und Kühlkettenkosten senken. Investitionen verlagern sich in Richtung asiatisch-pazifischer Ultrahochtemperatur-Molkereiinfrastruktur und Saftreformulierungen im Nahen Osten, auch wenn die Gewichtsreduzierung von Polyethylenterephthalat-Flaschen die Lücke bei der Lebenszyklusbewertung verringert. Die Wettbewerbsintensität wird daher durch das Rennen um die Kommerzialisierung von Monomaterial-Designs mit Faserübergewicht definiert, die ESG-gebundene Finanzierungen sichern und erweiterte Herstellerverantwortungssysteme erfüllen.

Wichtigste Erkenntnisse des Berichts

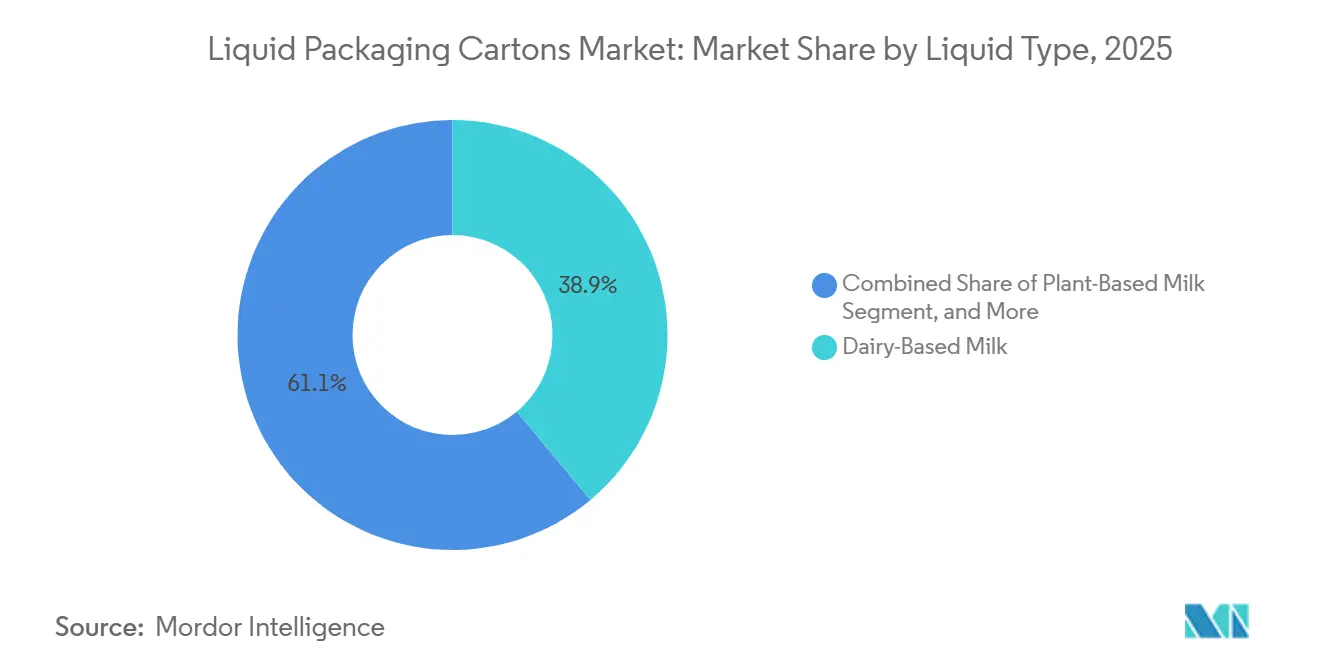

- Nach Flüssigkeitstyp hielt milchbasierte Milch im Jahr 2025 einen Anteil von 38,91 % am Umsatz, während pflanzliche Milch bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen wird.

- Nach Verpackungstyp führten aseptische Kartons mit einem Marktanteil von 68,22 % am Markt für Flüssigkeitsverpackungskartons im Jahr 2025, während retortierbare Formate mit einer prognostizierten CAGR von 4,73 % bis 2031 das schnellste Wachstum verzeichnen.

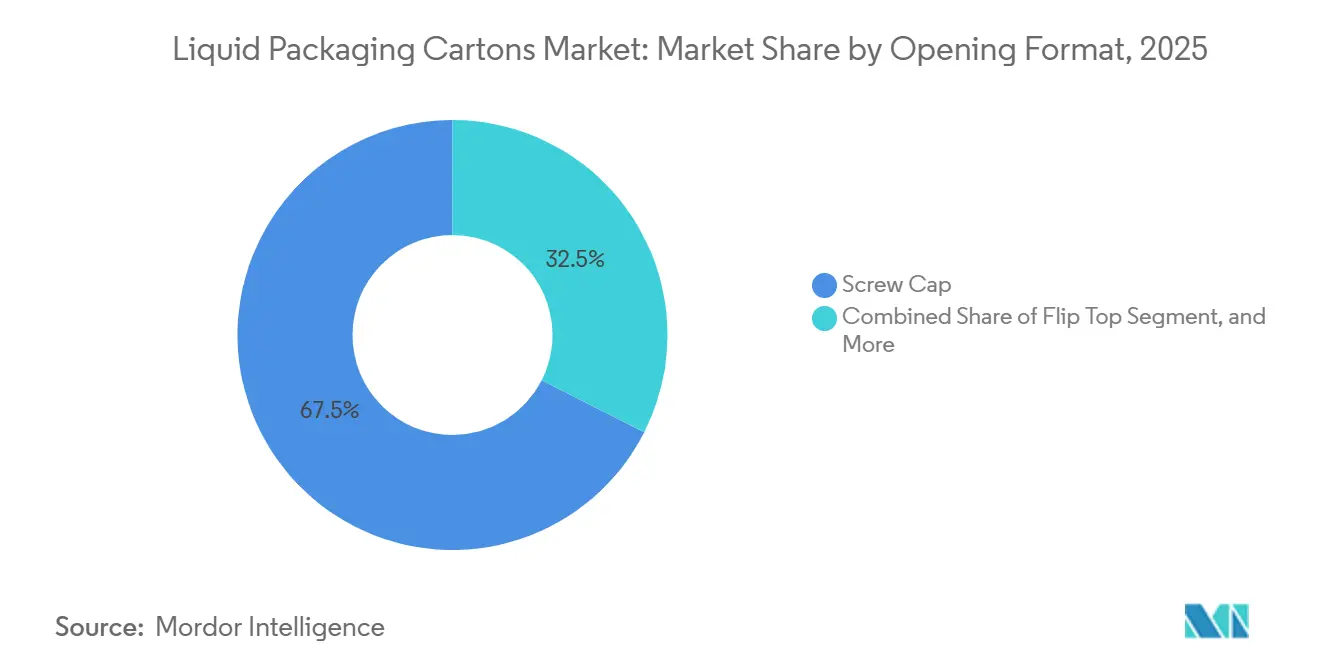

- Nach Öffnungsformat entfielen Schraubverschlüsse auf 67,54 % der Verpackungen im Jahr 2025; Klappverschlüsse werden voraussichtlich mit einer CAGR von 4,96 % bis 2031 wachsen.

- Nach Kartonvolumengröße beherrschten Formate über 1.000 Milliliter im Jahr 2025 einen Volumenanteil von 42,83 %, während Verpackungen unter 250 Milliliter über 2026–2031 mit einer CAGR von 4,92 % wachsen.

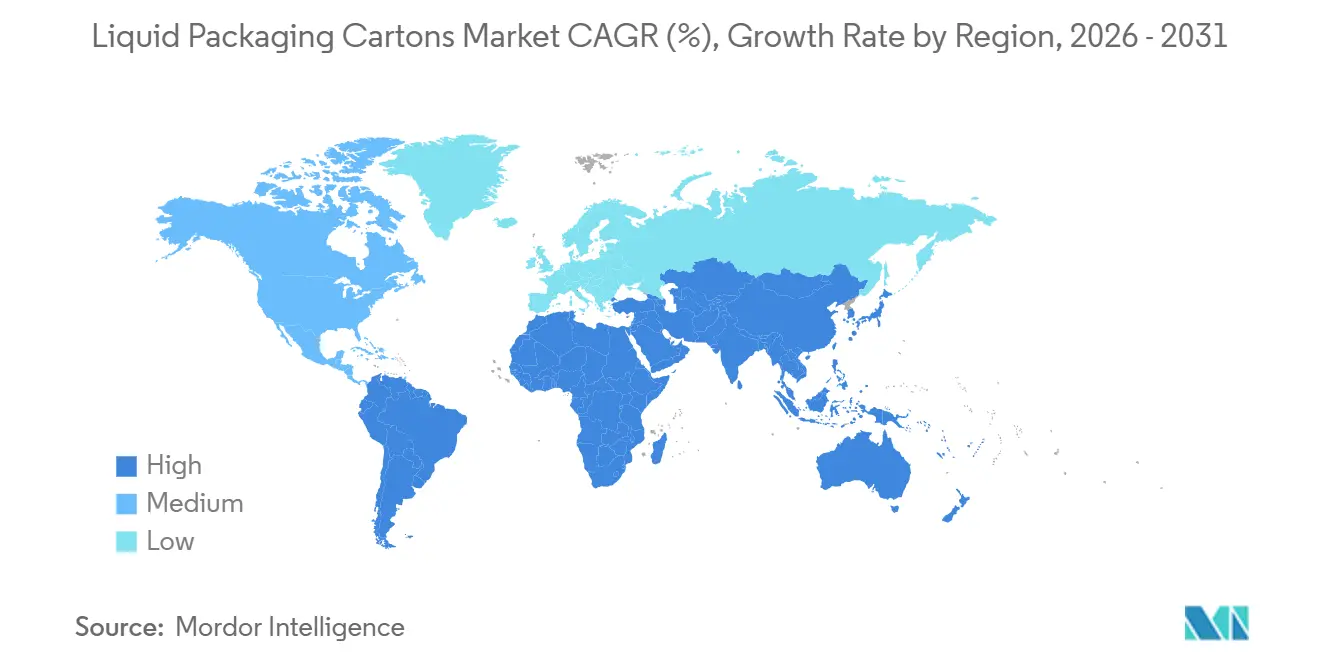

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 37,62 % am Markt für Flüssigkeitsverpackungskartons, während der Nahe Osten voraussichtlich die höchste CAGR von 5,11 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkeitsverpackungskartons

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ultrahochtemperatur-Molkereienachfrage im aufstrebenden Asien | +1.2% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce-Lebensmittelhandels treibt Umgebungstemperaturformate voran | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung begünstigt faserbasierte Verpackungen | +0.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch Zuckersteuer ausgelöste Reformulierungen erhöhen die Einführung von Saftkartons | +0.5% | Naher Osten, Südamerika, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Cellulosebasierte Barrierendurchbrüche reduzieren Polymerschichten | +0.4% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Markenpremiumisierung in Molkerei- und pflanzlichen Segmenten fördert wertschöpfende Kartonformate | +0.3% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ultrahochtemperatur-Molkereienachfrage im aufstrebenden Asien

Die Wirtschaftlichkeit der Ultrahochtemperaturverarbeitung macht aseptische Kartons zur Standardlösung in Provinzen, in denen gekühlte Logistik nach wie vor kostenintensiv ist, und der steigende Proteinkonsum der Mittelschicht sichert eine mehrjährige Volumensichtbarkeit.[1]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Überprüfung des Milchmarkts 2025”, FAO.ORG Inländische Großmolkereien sind auf lokale Abfüllkapazitäten angewiesen, um Importzölle zu vermeiden, wie das Beispiel eines EUR-90-Millionen-Werks (94 Millionen USD) von SIG Group zeigt, das 2025 in Ahmedabad in Betrieb genommen wurde. Führende Kartonlieferanten rüsten auch asiatische Hochgeschwindigkeitslinien mit faserreichen Barrieren nach, sodass Umweltnachweise nun neben Haltbarkeitsmetriken die Beschaffung beeinflussen. Diese Verschiebungen festigen den asiatisch-pazifischen Raum als Wachstumsmotor für den Markt für Flüssigkeitsverpackungskartons.

Wachstum des E-Commerce-Lebensmittelhandels treibt Umgebungstemperaturformate voran

Umgebungsstabile Kartons senken die Energiekosten für Online-Fulfillment-Center, umgehen die Zonierung von Kühlräumen und reduzieren Verderb bei der letzten Meile der Lieferung.[2]Tetra Pak, „Pressemitteilung zur Pilotanlage in Lund”, TETRAPAK.COM Der Kanal bevorzugt daher Klapp- und Schraubverschlüsse, die eine Einhandbedienung ermöglichen, wobei Klappverschlüsse bis 2031 voraussichtlich um 4,96 % wachsen werden. Im Jahr 2025 verhalf der E-Commerce Elopak zu seiner höchsten vierteljährlichen Marge, was das Unternehmen dazu veranlasste, eine dritte Linie im Wert von 30 Millionen USD in Arkansas zu genehmigen. Da der Online-Lebensmittelhandel bis 2026 auf 40 % des globalen Einzelhandels zusteuert, erhält der Markt für Flüssigkeitsverpackungskartons strukturelle Unterstützung durch die Lagerautomatisierung, die Umgebungsbestände bevorzugt.

ESG-gebundene Finanzierung begünstigt faserbasierte Verpackungen

Grüne Anleihen und nachhaltigkeitsgebundene Darlehen koppeln Zinsspreads nun an Schwellenwerte für erneuerbare Materialien und bestrafen damit effektiv polymerreiche Laminate. Die Europäische Investitionsbank leitete 2024 EUR 20 Millionen in das Trockenformfaser-Pionierunternehmen PulPac, was den Investorenappetit für Monomaterial-Architekturen bestätigt. Markeninhaber erschließen günstigeres Kapital, wenn Substrate die Recyclingfähigkeitskriterien der Leitlinien für Kreislaufwirtschaftsfinanzierung der Internationalen Finanz-Corporation von 2025 erfüllen. Infolgedessen beschleunigt der Markt für Flüssigkeitsverpackungskartons die Umrüstung auf faserdominierende Strukturen, die Taxonomiedefinitionen erfüllen und Wettbewerbsvorteile ausbauen.

Durch Zuckersteuer ausgelöste Reformulierungen erhöhen die Einführung von Saftkartons

Verbrauchsteuerregelungen, die Abgaben nach Zuckergehalt staffeln, veranlassen Getränkehersteller zu portionskontrollierten 180-Milliliter-Verpackungen und steigern die Nachfrage nach Kleinformatkartons. Das in Saudi-Arabien ansässige Unternehmen Almarai, das 50 % des Frischsaftvolumens des Königreichs hält, brachte 2024 einen 180-Milliliter-Karton auf den Markt, um neue Zuckersteuern abzumildern. Daten der Weltgesundheitsorganisation zeigen eine mittlere Steuerbelastung von 17,8 % und stärken damit die wirtschaftliche Grundlage für Reformulierungen. Diese fiskalischen Belastungen führen zu messbaren Rückenwinden für den Markt für Flüssigkeitsverpackungskartons im Nahen Osten und in Lateinamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierung von Polyethylenterephthalat-Flaschen verringert Kohlenstofflücke | -0.6% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Defizite in der aseptischen Recyclinginfrastruktur | -0.5% | Global, akut im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Volatile Flüssigkartonpreise aufgrund von Zellstoffengpässen | -0.4% | Global, Versorgung konzentriert in nordischen und nordamerikanischen Werken | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnungs- und Lebensmittelkontakt-Compliance-Kosten steigen mit strengeren globalen Vorschriften | -0.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierung von Polyethylenterephthalat-Flaschen verringert Kohlenstofflücke

Polyethylenterephthalat-Lieferanten haben das Behältergewicht reduziert und den Anteil an Recyclingharzen erhöht, wodurch die Emissionen pro Flasche um bis zu 12 % gesenkt und die Lebenszyklusparität mit faserbasierten Kartons enger wurde.[3]The Coca-Cola Company, „Nachhaltigkeitsbericht 2025”, COCA-COLACOMPANY.COM Technologien wie KHS-Loop-LITE-Flaschen erzielen eine 60-prozentige Fußabdruckreduktion gegenüber Neuharzen, was Einzelhändler in Deutschland und Skandinavien, wo die Sammelquoten über 90 % liegen, dazu veranlasst, Formatmixe zu überdenken. Sofern Kartonhersteller die Eliminierung von Polymerschichten nicht beschleunigen, riskiert die Flüssigkeitsverpackungskarton-Branche, ihre Nachhaltigkeitsdifferenzierung bei Einzelportionsanwendungen zu verlieren.

Defizite in der aseptischen Recyclinginfrastruktur

Die mehrschichtigen Laminate von Kartons stellen kommunale Rückgewinnungsanlagen vor Herausforderungen, wie eine globale Recyclingquote von 28 % trotz von Lieferanten finanzierter Sammelverbesserungen in Höhe von EUR 42 Millionen belegt. Die Allianz für Getränkekartons und die Umwelt strebt bis 2030 eine Sammelquote von 90 % an, doch die Erreichung dieses Ziels erfordert EUR 1,5 Milliarden für europäische Sortierverbesserungen. Anhaltende Infrastrukturlücken setzen den Markt für Flüssigkeitsverpackungskartons einem Reputationsrisiko aus und könnten die Compliance-Kosten im Rahmen des europäischen Recyclingfähigkeitsmandats für 2030 erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Pflanzliche Alternativen gewinnen an Dynamik

Im Jahr 2025 entfiel auf milchbasierte Milch ein Anteil von 38,91 % am Markt für Flüssigkeitsverpackungskartons, was die etablierten Ultrahochtemperatur-Molkereienetzwerke in China, Indien und den Golfstaaten widerspiegelt. Pflanzliche Milch wird bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen und ihren Umsatzanteil ausweiten, da Laktoseintoleranz, Umweltbotschaften und Proteinvielfalt die Haushaltskörbe neu gestalten. Kategorieführer betonen die Kartonfunktionalität, lichtblockierende und sauerstoffbarrierenbildende Laminate zum Geschmacksschutz, während regulatorische Anreize wie Clean-Label-Ansprüche die Migration von Polyethylenterephthalat zu faserdominierenden Verpackungen fördern. Marktteilnehmer nutzen auch allergenfreie Basen, wie den 2025 eingeführten Sonnenblumenprotein-Inhaltsstoff, und schaffen neue kartonfreundliche Rezepturen, die Soja- und Nussbedenken umgehen.

Haltbare Säfte, Funktionsgetränke und flüssige Lebensmittel machen zusammen den Rest der Volumina aus und nutzen jeweils die Umgebungsverteilung, um Kühlkettenkosten zu minimieren. Zuckersteuermaßnahmen im Nahen Osten und in Lateinamerika beschleunigen die Einführung von 180-Milliliter-Saftverpackungen, die unter den Zuckerschwellenwerten pro Portion bleiben, während Funktionsgetränke Hochbarriere-Kartons einsetzen, um bioaktive Inhaltsstoffe während der E-Commerce-Erfüllung zu erhalten. Soßen und Fertiggerichte migrieren zu retortierbaren Kartons und tauschen Glas und Metall gegen leichtere, stapelbare Formate, die die Haltbarkeit auf zwei Jahre verlängern. Der Flüssigkeitstypenmix balanciert daher traditionelle Molkereienvolumina mit zweistelligem Wachstum in pflanzlichen, funktionellen und kulinarischen Anwendungen.

Nach Verpackungstyp: Retortierbare Designs fordern die aseptische Dominanz heraus

Aseptische Lösungen leisteten 2025 den größten Beitrag zum Markt für Flüssigkeitsverpackungskartons und machten 68,22 % des Volumens bei Milch, pflanzlichen Getränken und Umgebungssaft aus. Sie bleiben die Standardlösung, wenn Liniengeschwindigkeiten 24.000 Verpackungen pro Stunde überschreiten und säurearme Formulierungen sterile Abfüllungen erfordern. Retortierbare Kartons expandieren jedoch mit einer CAGR von 4,73 %, angetrieben durch stückige Suppen, Nudelsoßen und Fertiggerichte, die eine In-Verpackungs-Sterilisation von Partikeln erfordern. Jüngste Barriereinnovationen ermöglichen es Retortlaminaten nun, aseptische Sauerstoffdurchlässigkeitsraten zu erreichen, was Geschmacksabsorption reduziert und den Produktumfang erweitert.

Markeninhaber betonen Logistikersparnisse, wobei Dosen eine Gewichtsreduzierung von bis zu 30 % und einen rechteckigen Grundriss erzielen, der Regalflächen optimiert. Giebeldachvarianten, die für frische Molkerei- und gekühlte Saftprodukte in Nordamerika und Nordeuropa nach wie vor wichtig sind, verlieren an relativem Schwung, da Einzelhändler für die E-Commerce-Erfüllung haltbaren Portfolios Priorität einräumen. Die Konvergenz der Materialwissenschaft bedeutet, dass cellulosebasierte Barrieren, die für aseptische Linien entwickelt wurden, auch für Retortformate nachgerüstet werden können, was es Lieferanten ermöglicht, Forschungs- und Entwicklungskosten über beide Segmente zu amortisieren und die Markteinführungszeit für polymerarme Konstruktionen zu verkürzen.

Nach Öffnungsformat: Klappverschluss-Komfort treibt Marktanteilsverschiebungen voran

Schraubverschlüsse dominierten 67,54 % der Verpackungen im Jahr 2025, unterstützt durch etablierte Werkzeuge und eingewurzelte Verbrauchergewohnheiten. Klappverschlüsse gewinnen am schnellsten an Boden und wachsen bis 2031 voraussichtlich mit einer CAGR von 4,96 %, da E-Commerce-Lebensmittelhändler und Unterwegskanäle Einhandbedienung und Wiederverschließbarkeit fordern. Papierreiche Verschlussprototypen, die 2025 in Spanien erprobt wurden, erhöhen den erneuerbaren Anteil auf 87 % und helfen Abfüllern, Ökomodulationsgebühren zu vermeiden, die an die Polymermasse gebunden sind. Kleinformatige pflanzliche Latte-Getränke und Funktionsgetränke präsentieren Klappverschlüsse für auslaufsicheres Trinken, wobei SIGs DomeMini 180- bis 350-Milliliter-Verpackungen mit 12.000 Einheiten pro Stunde abfüllt.

Strohhalmloch-Designs bleiben bei Kindersaftboxen bestehen, wo Manipulationssicherheit und Portionskontrolle den Wiederverschlussbedarf überwiegen, während Aufreißlaschen aufgrund geringer Teileanzahl und schnellem Öffnen im institutionellen Milchservice relevant bleiben. Die Verschlussauswahl ist zunehmend ein Markenhebel, wobei QR-codierte Deckel Rückverfolgbarkeit und Treueprogramme ermöglichen. Lieferanten, die Verschlussinnovationen mit Übergängen beim Kartonkörpermaterial synchronisieren, erschließen inkrementellen Wert und vertiefen die Wechselkosten für Abfüller.

Nach Kartonvolumengröße: Verpackungen unter 250 Milliliter führen regulierungsgetriebenes Wachstum an

Formate über 1.000 Milliliter erfassten 42,83 % der Lieferungen im Jahr 2025 und bedienen Mehrpersonenhaushalte und Großeinkäufe im asiatisch-pazifischen Raum und im Nahen Osten. Dennoch werden Kartons unter 250 Milliliter bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen, da Zuckersteuerregelungen, die Einführung von Automaten und Einzelportions-E-Commerce-Bestellungen zunehmen. Marken setzen 180-Milliliter-Saft- und Funktionsschuss-Verpackungen ein, um unter den Verbrauchsteuerschwellenwerten pro Behälter zu bleiben, während kleinere Haushalte in städtischen Märkten zu portionskontrollierten Angeboten tendieren, die Lebensmittelverschwendung reduzieren.

Das Band von 250–500 Milliliter erfasst Pendlergetränke und trinkfertige Kaffees und balanciert Preis-pro-Liter-Wirtschaftlichkeit mit Unterwegskomfort. Unterdessen verankert das Segment 501–1.000 Milliliter den wöchentlichen Molkereienkonsum, steht aber unter zunehmendem Anteilsdruck durch hochproteinhaltige pflanzliche Linien, die in 750-Milliliter-Größen eingeführt werden. Geräteaufrüstungen, die schnelle Formatwechsel mit einer Kartonschnitttoleranz von bis zu 0,5 Millimetern ermöglichen, erlauben es Abfüllern, auf derselben Linie zwischen Familienverpackungen und automatenfreundlichen Minis zu wechseln, was die Anlagenauslastung maximiert, während die Nachfrage fragmentiert.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 37,62 % des Umsatzes, den größten regionalen Anteil am Markt für Flüssigkeitsverpackungskartons, verankert durch Ultrahochtemperatur-Molkereienetzwerke in China und Indien, die auf Umgebungsverteilung angewiesen sind. Inländische Abfüller reduzieren Importzölle durch den Betrieb lokaler Werke wie der Ahmedabad-Anlage von SIG Group, die 4 Milliarden Verpackungen pro Jahr produziert. Steigende Haushaltseinkommen in chinesischen Städten der dritten Ebene halten die Milchnachfrage auf einem stetigen Aufwärtstrend, während das staatliche Schulmahlzeitenprogramm Indiens Kartonvolumina für aseptische Milch sichert. Nippon Paper Industries rundet die regionale Stärke ab, indem das Unternehmen die Flüssigkartonkapazität ausbaut, um Premium-Einführungen pflanzlicher Produkte zu bedienen. Diese strukturelle Nachfrage stellt sicher, dass der asiatisch-pazifische Raum bis 2031 der Anker für das Wachstum im Markt für Flüssigkeitsverpackungskartons bleibt.

Europa und Nordamerika sind reif, aber keineswegs stagnierend. Beide Regionen schwenken auf pflanzliche Milch, Funktionsgetränke und regulierungsgetriebene Verpackungsredesigns um, die den Anteil an Recyclingmaterial erhöhen. Die Verpackungs- und Verpackungsabfallverordnung, die seit Februar 2025 in Kraft ist, drängt Abfüller zur Einführung von Monomaterial-Kartons, die als recyclingfähig gelten und Ökomodulationsgebührenrabatte freischalten. Der E-Commerce-Lebensmittelhandel erweitert auch den adressierbaren Markt, da Lagerhäuser umgebungsverpackte Produkte bevorzugen, die Energie sparen. Infolgedessen erzielen Europa und Nordamerika ein mittleres einstelliges Wertwachstum, obwohl der Pro-Kopf-Verbrauch ein Plateau erreicht hat.

Der Nahe Osten verzeichnet mit 5,11 % die schnellste prognostizierte regionale CAGR dank zuckersteuergetriebener Saftreformulierung und wachsender Ultrahochtemperatur-Molkereipenetration. Almirais Einführung einer 180-Milliliter-Saftverpackung veranschaulicht, wie Portionskontrolle Zuckersteuerabgaben pro Portion umgeht und die Nachfrage nach Kleinformaten ankurbelt. Einzelhändler des Golfkooperationsrats fördern nun Pfandrückgabesysteme, die die Kartonrückgewinnungsquoten erhöhen und der Region helfen, sich an europäischen Recyclingfähigkeitszielen auszurichten. Subsahara-Afrika hinkt bei der Infrastruktur hinterher, profitiert jedoch von bilateralen Hilfsprogrammen, die Schulmilch in aseptischen Formaten finanzieren. Insgesamt positionieren diese gemischten Nachfragetreiber den Nahen Osten und Afrika als die am schnellsten wachsende Region, während der asiatisch-pazifische Raum die Volumenführerschaft im Markt für Flüssigkeitsverpackungskartons behält.

Wettbewerbslandschaft

Der Markt für Flüssigkeitsverpackungskartons ist mäßig konzentriert; Tetra Pak, SIG Group und Elopak kontrollieren zusammen schätzungsweise 70 % bis 75 % der globalen Volumina, doch jedes Unternehmen sieht sich lokalen Konkurrenten gegenüber, die preissensible Nischen besetzen. Tetra Paks EUR-60-Millionen-Pilotanlage in Lund bringt papierbasierte Barrieren näher an die Kommerzialisierung und vertieft seinen proprietären Materialvorteil. SIG Group kontert mit Terra-Alu-freien Kartons, die bereits 81 % Papieranteil erreichen und bis 2030 auf 90 % abzielen, und vermarktet eine Reduzierung des Kohlendioxidäquivalents um 61 % an Markeninhaber mit wissenschaftsbasierten Klimazielen. Elopak nutzt seinen D-Pak-Launch, der Post-Consumer- und bio-zirkuläres Polyethylen hinzufügt, um Einzelhändler anzusprechen, die eine Validierung von Kreislaufausgangsstoffen suchen.

Regionale Produzenten bauen Marktanteile durch Kosten und Nähe auf. Greatview bedient chinesische Abfüller, die eine doppelte Beschaffung wünschen, während Graphic Packaging International US-amerikanische Werke anzapft, um mittelständische Molkereien zu beliefern, die nach dem Forstwirtschaftsrat zertifiziertes Kartonmaterial verlangen. Nippon Paper Industries expandiert nachgelagert in Giebeldach-Abfüllanlagen, um den Substratabsatz zu sichern, und Pactiv Evergreens Veräußerung seiner Getränkevermarktungseinheit im Jahr 2024 setzte Kapital für Faserbarriereforschung und -entwicklung frei. Diese Schritte zeigen, wie vertikale Integration und Portfoliobereinigung die Wettbewerbspositionierung schärfen.

Die Technologieeinführung ist der entscheidende Hebel. Lieferanten, die bestehende aseptische Linien mit Cellulosebarrieren nachrüsten, helfen Abfüllern, Greenfield-Investitionsausgaben zu vermeiden und mehrjährige Verträge zu sichern. Klappverschluss-Papierkappen, robotergestützte Kartonsortierungssysteme und digitale Wasserzeichenkennzeichnungslösungen differenzieren Angebote weiter und wandeln die Einhaltung von Nachhaltigkeitsvorschriften in eine Umsatzprämie pro Verpackung um. Start-ups wie PulPac, das Finanzierung der Europäischen Investitionsbank erhielt, um trockengeformte Faserkörper zu industrialisieren, stellen eine disruptive langfristige Bedrohung dar, indem sie mehrschichtige Laminate eliminieren. Da die fünf größten Akteure zusammen immer noch etwa 80 % des Marktanteils halten, konzentriert sich der Wettbewerbsdruck darauf, wer als Erster Monomaterial-Designs der nächsten Generation skalieren kann – ein Rennen, das die Margenhierarchie bis 2031 prägen wird.

Marktführer für Flüssigkeitsverpackungskartons

Tetra Pak International SA

SIG Group AG

Elopak ASA

Greatview Aseptic Packaging Co. Ltd.

Nippon Paper Industries Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Tetra Pak eröffnete eine EUR-60-Millionen-Pilotanlage in Lund, Schweden, zur Herstellung papierbasierter Barrieren mit einem Ziel von 80 % Papieranteil und einer Reduzierung des Kohlenstoff-Fußabdrucks um 43 % gegenüber herkömmlichen Laminaten.

- Februar 2026: Elopak gab einen Jahresumsatz 2025 von EUR 1,2 Milliarden mit einem organischen Wachstum von 5,9 % bekannt und führte die Gewinne auf nordamerikanische E-Commerce-Volumina und europäische Nachhaltigkeitsnachfrage zurück.

- Februar 2026: Tetra Pak erweiterte seine papierbasierte Barriere auf aseptische A3/Speed-Linien in Asien, wobei Maeil Dairies als erster kommerzieller Anwender für Sojamilch fungierte.

- Oktober 2025: Elopak verzeichnete im dritten Quartal 2025 einen Umsatz von EUR 289,7 Millionen und genehmigte eine dritte Produktionslinie im Wert von 30 Millionen USD in seinem Werk in Little Rock, Arkansas.

Umfang des globalen Berichts über den Markt für Flüssigkeitsverpackungskartons

Der Bericht über den Markt für Flüssigkeitsverpackungskartons ist segmentiert nach Flüssigkeitstyp (Milchbasierte Milch, Pflanzliche Milch, Säfte, Energie- und Funktionsgetränke, Soßen und flüssige Lebensmittel, Sonstige Flüssigkeitstypen), Verpackungstyp (Aseptische Kartons, Giebeldachkartons, Retortierbare Kartons), Öffnungsformat (Schraubverschluss, Strohhalmloch, Aufreißlasche, Klappverschluss), Kartonvolumengröße (Weniger als 250 ml, 250–500 ml, 501–1.000 ml, Über 1.000 ml) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Milchbasierte Milch |

| Pflanzliche Milch |

| Säfte |

| Energie- und Funktionsgetränke |

| Soßen und flüssige Lebensmittel |

| Sonstige Flüssigkeitstypen |

| Aseptische Kartons |

| Giebeldachkartons |

| Retortierbare Kartons |

| Schraubverschluss |

| Strohhalmloch |

| Aufreißlasche |

| Klappverschluss |

| Weniger als 250 ml |

| 250–500 ml |

| 501–1.000 ml |

| Über 1.000 ml |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Flüssigkeitstyp | Milchbasierte Milch | ||

| Pflanzliche Milch | |||

| Säfte | |||

| Energie- und Funktionsgetränke | |||

| Soßen und flüssige Lebensmittel | |||

| Sonstige Flüssigkeitstypen | |||

| Nach Verpackungstyp | Aseptische Kartons | ||

| Giebeldachkartons | |||

| Retortierbare Kartons | |||

| Nach Öffnungsformat | Schraubverschluss | ||

| Strohhalmloch | |||

| Aufreißlasche | |||

| Klappverschluss | |||

| Nach Kartonvolumengröße | Weniger als 250 ml | ||

| 250–500 ml | |||

| 501–1.000 ml | |||

| Über 1.000 ml | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Flüssigkeitsverpackungskartons zwischen 2026 und 2031 prognostiziert?

Der Markt für Flüssigkeitsverpackungskartons wird voraussichtlich mit einer CAGR von 4,16 % über 2026–2031 wachsen.

Welche Region bietet die schnellste Wachstumschance?

Der Nahe Osten wird voraussichtlich bis 2031 die höchste CAGR von 5,11 % verzeichnen, angetrieben durch zuckersteuergetriebene Saftreformulierungen.

Wie viel des Volumens von 2025 entfiel auf aseptische Kartons?

Aseptische Designs führten das Feld mit 68,22 % des globalen Volumens im Jahr 2025 an.

Welchen Anteil hielt der asiatisch-pazifische Raum am Umsatz 2025?

Der asiatisch-pazifische Raum erwirtschaftete 2025 37,62 % des weltweiten Umsatzes.

Welches Öffnungsformat gewinnt im E-Commerce an Bedeutung?

Klappverschlüsse sind das am schnellsten wachsende Öffnungsformat und wachsen bis 2031 voraussichtlich mit einer CAGR von 4,96 %.

Warum sind pflanzliche Milchprodukte für die künftige Nachfrage wichtig?

Pflanzliche Getränke werden voraussichtlich mit einer CAGR von 5,39 % wachsen, die Molkerei übertreffen und die Kartonnutzung in Premium- und nachhaltigkeitsorientierten Segmenten ausweiten.

Seite zuletzt aktualisiert am: