Größe und Marktanteil des europäischen Marktes für Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 70 Milliarden US-Dollar |

| Marktgröße (2026) | 73.73 Milliarden US-Dollar |

| Marktgröße (2031) | 95.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kunststoffverpackungen durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Kunststoffverpackungen wird voraussichtlich von 70 Milliarden USD im Jahr 2025 auf 73,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,33 % über den Zeitraum 2026–2031 einen Wert von 95,56 Milliarden USD erreichen. Diese Entwicklung verdeutlicht die Fähigkeit des Sektors, neue regulatorische Kosten, Energiepreisschocks und Lieferkettenvolatilität zu bewältigen und gleichzeitig Chancen durch die Expansion des E-Commerce, den Ausbau der Recyclingkapazitäten und eine stabile Lebensmittelnachfrage zu erschließen. Verschärfte EU-Mandate für den Recyclinganteil belohnen nun Unternehmen, die hochwertige rPET-Mengen im großen Maßstab sichern können, und verschaffen vertikal integrierten Akteuren einen Kostenvorteil. Das Wachstum der E-Commerce-Pakete hat die Nachfrage nach leichten, schützenden Verpackungsformaten erhöht, die ein Gleichgewicht zwischen Materialreduzierung und Produktsicherheit herstellen. Umfangreiche Investitionen in KI-gestützte Sortiersysteme verringern die Lücke zwischen dem Angebot an Recyclingmaterialien und den Zielen der Markeninhaber, während biobasierte Polymere Kapital anziehen, da FMCG-Konzerne fossilefreie Verpackungen anstreben. Gleichzeitig zwingen volatile Preise für Neuharze und unterschiedliche nationale Steuerregelungen die Hersteller dazu, Preisstrategien schnell zu überarbeiten, um Margeneinbußen zu vermeiden.

Wichtigste Erkenntnisse aus dem Bericht

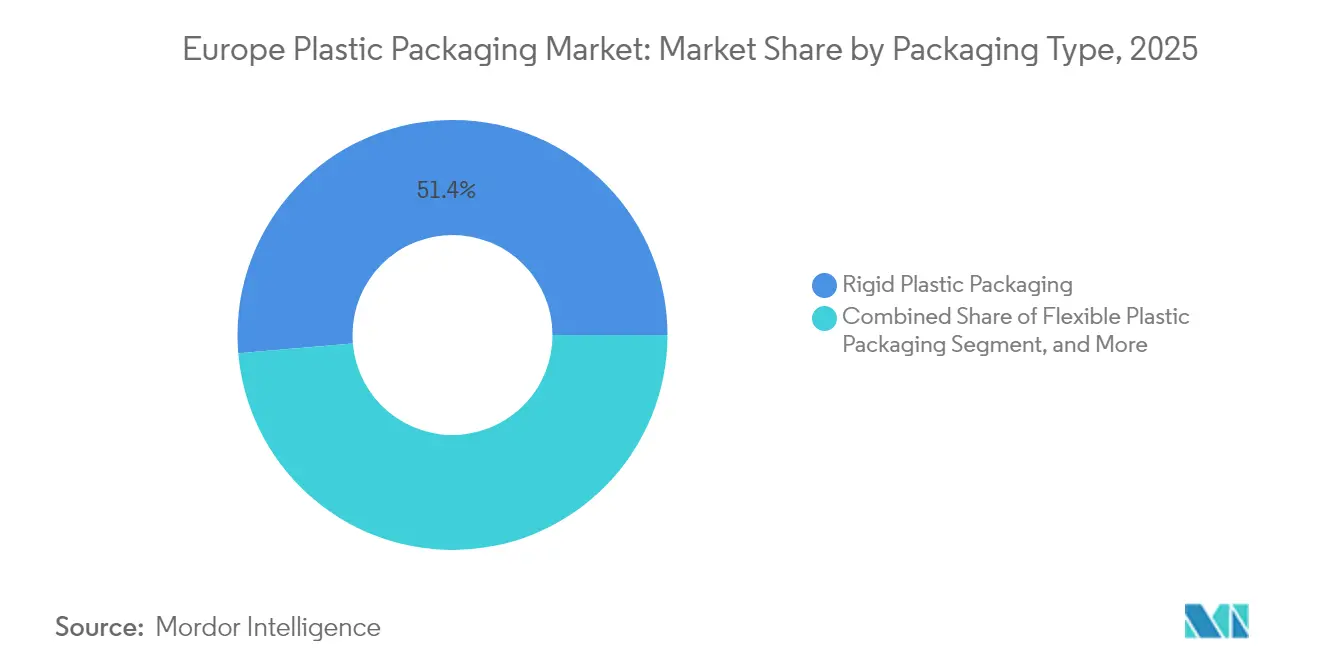

- Nach Verpackungstyp entfiel der Marktanteil des Segments Starr-Kunststoffverpackungen im Jahr 2025 auf 51,35 % des europäischen Marktes für Kunststoffverpackungen.

- Nach Material wird der europäische Markt für Kunststoffverpackungen im Bereich Biokunststoffe und biobasierte Kunststoffe voraussichtlich zwischen 2026 und 2031 eine CAGR von 10,95 % verzeichnen.

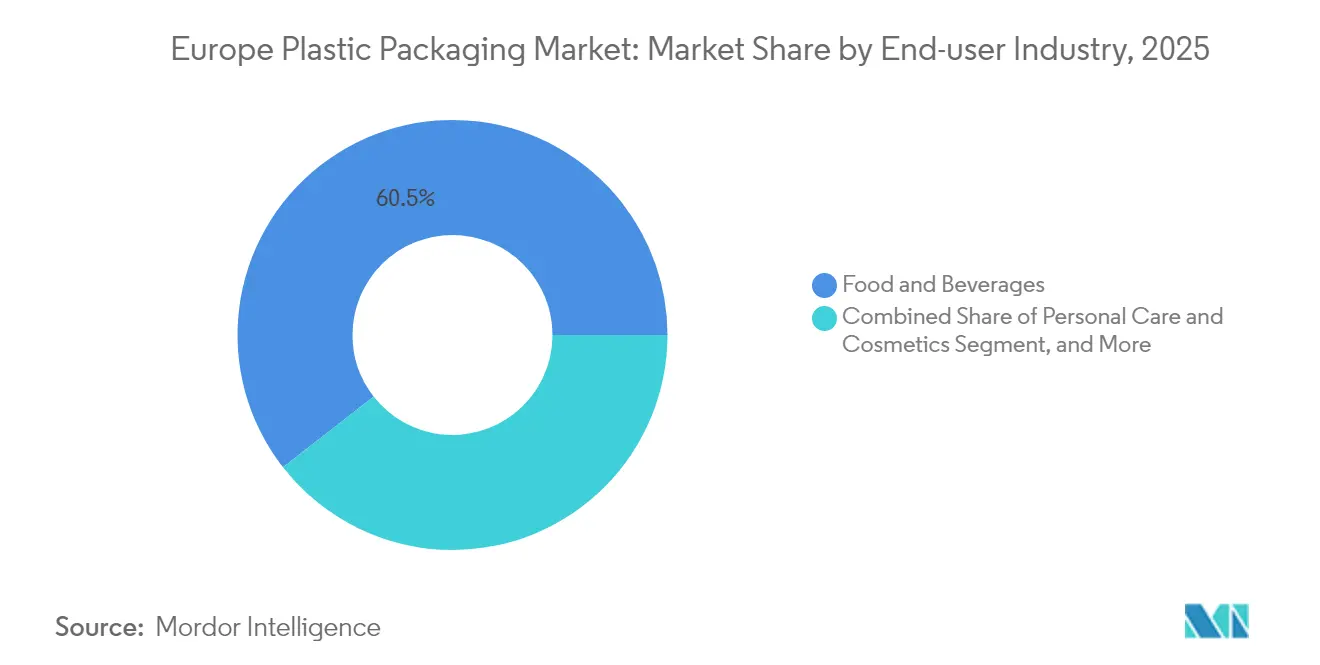

- Nach Endverbraucherbranche entfiel das Segment Lebensmittel und Getränke im Jahr 2025 auf 60,55 % des europäischen Marktes für Kunststoffverpackungen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 23,75 % am europäischen Markt für Kunststoffverpackungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Marktes für Kunststoffverpackungen

Analyse der Treiberwirkungen*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-Mandate für Recyclinganteil | +1.2% | EU-weit, besonders stark in Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfrage nach leichten Formaten | +0.8% | Schwerpunkt Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Kapazität für lebensmittelechtes rPET in der DACH-Region | +0.6% | Deutschland, Österreich, Schweiz | Mittelfristig (2–4 Jahre) |

| FMCG-Umstieg auf Mono-Material-Beutel | +0.4% | Frühe Einführung in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hochleistungssortierung | +0.3% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Pharma-Kühlkettennachfrage nach Starr-PET | +0.2% | Wichtige Pharmazentren in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verpackungsabfallziele beschleunigen Mandate für Recyclinganteil

Die Verordnung über Verpackungen und Verpackungsabfälle (PPWR), die am 11. Februar 2025 in Kraft trat, legt einen Schwellenwert von 30 % Recyclinganteil in PET-Lebensmittelverpackungen bis 2030 fest und schafft einheitliche Compliance-Regeln, die großangelegte Recyclingunternehmen begünstigen. [1]PackagingLaw.com-Redaktion, „Die neue EU-Verordnung über Verpackungen und Verpackungsabfälle – Highlights und bevorstehende Herausforderungen”, packaginglaw.comÖkomodulierte EPR-Gebühren lenken Materialauswahlentscheidungen nun in Richtung leicht recycelbarer Designs und veranlassen Unternehmen wie ALPLA, die polnische Produktion von lebensmittelechtem rPET von 30.000 Jahrestonnen auf 54.000 Jahrestonnen zu steigern. Die Entfernung von PFAS aus Lebensmittelkontaktschichten verstärkt den Bedarf an alternativen Barriertechnologien und stärkt gleichzeitig den Wettbewerbsvorteil von Unternehmen mit zertifizierter rPET-Kapazität.

E-Commerce-Boom fördert leichte Schutzformate

Ein struktureller Anstieg des Online-Shoppings hat die Paketvolumina erhöht und den Druck verstärkt, das Verpackungsgewicht pro Sendung zu reduzieren. Markeninhaber setzen auf Mono-Material-Polster, die den Materialeinsatz um 25 % senken und Produkte in schnellen Fulfillment-Netzwerken schützen. [2]Redaktion Packaging Europe, „Recycelbarer Mono-Polypropylen-Beutel von Capri-Sun vorgestellt”, packagingeurope.comPPWR-Regeln, die Quellreduktion begünstigen, ergänzen sich mit den Anreizen der Paketdienste, das Dimensionsgewicht zu senken, und verstärken die Nachfrage nach Dünnschichtfolien und recycelbaren Versandtaschen, die von Flexible-Verpackungskonvertern hergestellt werden.

Ausbau der Kapazitäten für lebensmittelechtes rPET in der DACH-Region

Produzenten in Deutschland, Österreich und der Schweiz bauen Tray-zu-Tray-PET-Recyclingkreisläufe auf, um lebensmittelechtes Harz zu sichern und Importrisiken zu mindern. Die Cirrec-Einheit von Faerch verarbeitet nun das Äquivalent von 1,2 Milliarden PET-Schalen pro Jahr und trägt dazu bei, Europas rPET-Lücke von 3,5 Millionen Tonnen zu schließen. [3]Plasticker-Reporter, „Überblick über die deutsche Kunststoffproduktion 2024”, plasticker.deDie DACH-Führungsrolle bei Prüfprotokollen und Logistik macht die Region zu einem Referenzpunkt für zirkuläre Starr-Verpackungsmodelle.

FMCG-Umstieg auf Mono-Material-Beutel für die Abholung am Straßenrand

Globale Marken ersetzen Mehrschichtlaminate durch Einkomponenten-Polypropylenstrukturen, die die Recyclingkriterien für die Abholung am Straßenrand erfüllen, ohne auf Barriereleistung zu verzichten. Der PP-Beutel von Capri-Sun reduziert CO₂ um 25 % und zeigt beispielhaft, wie Neugestaltung kombiniert mit Verbraucherakzeptanz Skalierung für Mono-Material-Flexibles ermöglichen kann. Die nordischen Länder liefern Belege für die Sammeleffizienz und fördern damit einen breiteren Rollout in der EU.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Preise für Neuharze | -0.9% | EU-weit, besonders gravierend in Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| PPWR-Compliance-Kostenlast | -0.6% | EU-weit mit unterschiedlichen nationalen Belastungen | Mittelfristig (2–4 Jahre) |

| Knappheit an lebensmittelechtem rPET | -0.4% | Stark ausgeprägt in der DACH-Region | Mittelfristig (2–4 Jahre) |

| Antidumpingzölle auf PET-Importe | -0.2% | Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Neuharzspreise im Zusammenhang mit der Energiekrise

Energiekosten machen für einige Konverter bis zu 70 % der Herstellungskosten aus, da die Erdgaspreise mehr als das Vierzehnfache ihres Zehnjahresdurchschnitts betragen, was zu Produktionseinschränkungen und 2.068 Insolvenzen im deutschen Verpackungssektor im Februar 2025 geführt hat. Die Entkopplung der Preise von Neuharzen und Recyclingharzen erschwert Beschaffungsabsicherungen und verringert die Betriebskapitalpuffer für kleine und mittlere Unternehmen.

PPWR-Entwurf erzeugt Compliance-Kostenlast

Verbindliche Designvorschriften für Recyclingfähigkeit, Recyclingfähigkeitszertifizierung und neue Tracking-Systeme verpflichten Unternehmen, ihre Forschungs- und Entwicklungsausgaben zu erhöhen, und das in einer Zeit angespannter Liquidität. Kleinere Konverter stehen vor steilen Lernkurven bei digitalen Produktpässen und der Verifizierung von Recyclinganteilen, was das Konsolidierungsrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Etablierte Führungsposition bei Starr-Verpackungen, agiles Wachstum bei Flexibel-Verpackungen

Starre Formate entfielen im Jahr 2025 auf 51,35 % des europäischen Marktes für Kunststoffverpackungen, dank ihrer bewährten Leistung in den Bereichen Molkerei, Pharma und Industriechemikalien. Die Marktgröße des europäischen Marktes für Kunststoffverpackungen für starre Anwendungen dürfte stetig wachsen, da Hochbarrierbehälter aus PET und HDPE strenge Haltbarkeits- und Sicherheitsnormen erfüllen. Die Konsolidierung, exemplarisch durch Faerchs Übernahme von PACCOR, erzeugt Skaleneffizienzen und stärkt die Infrastruktur für das geschlossene Schalen-Recycling. Die Weitergabe von Kostensteigerungen bleibt jedoch schwierig, wenn Harzpreissprünge die Kundenverträge übersteigen.

Flexibel-Verpackungen liegen beim Marktanteil zurück, sind jedoch beim Wachstumstempo führend und verzeichnen durch 2031 eine CAGR von 5,18 %, da E-Commerce und Click-and-Collect den Einzelhandelsversand dominieren. Leichte Versandtaschen, Standbodenbeutel und Mono-PE-Folien helfen Versendern, Frachtemmissionen zu senken. Die Marktgröße des europäischen Marktes für Kunststoffverpackungen für flexible Formate erhält zusätzlichen Auftrieb durch PPWR-Anreize, die Materialminimierung belohnen. Der Erfolg hängt davon ab, dass mit der Abholung am Straßenrand kompatible Mono-Material-Folien kommerzialisiert und kompatible Rezyklate gesichert werden, um die Versprechen der Markeninhaber zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Materialtyp: PET dominiert, aber biobasierte Formate beschleunigen sich

PET hielt im Jahr 2025 einen Anteil von 28,65 %, aufgrund seiner Vielseitigkeit, Klarheit und des umfangreichen Flasche-zu-Flasche-Recyclingnetzwerks. Dennoch schmälern rPET-Aufschläge, Antidumpingregeln und asiatischer Importwettbewerb die Margen und veranlassen Konverter, Harzportfolios zu diversifizieren. Die Marktgröße des europäischen Marktes für Kunststoffverpackungen im Bereich PET könnte stagnieren, sofern das Angebot an lebensmittelechten Pellets nicht im Einklang mit den PPWR-Quoten ausgeweitet wird.

Biobasierte Polymere, einschließlich PLA und PHA, verzeichnen die höchste CAGR von 10,95 %, da FMCG-Marken Kohlenstoffneutralität anstreben. Kapazitätssteigerungen von 2,4 Millionen Tonnen im Jahr 2021 auf 7,6 Millionen Tonnen bis 2026 belegen das Vertrauen der Investoren. Obwohl teurer als etablierte Materialien, ziehen biobasierte Harze Endverbraucher an, die sich von der Volatilität fossiler Brennstoffe entkoppeln möchten. Ihre Drop-in-Kompatibilität mit bestehenden Linien verkürzt die Einführungszyklen, sofern Kompostierbarkeitsangaben mit der lokalen Infrastruktur übereinstimmen.

Nach Endverbraucherbranche: Stabilität bei Lebensmitteln trifft auf E-Commerce-Disruption

Lebensmittel- und Getränkemarken repräsentierten im Jahr 2025 60,55 % der Nachfrage und stützten sich auf ausgereifte Lieferketten und bewährte Haltbarkeitsprüfungen. Die Marktgröße des europäischen Marktes für Kunststoffverpackungen im Bereich Lebensmittel wird weiter wachsen, da gekühlte, verzehrfertige Mahlzeiten und funktionale Getränkekategorien zunehmen. Doch Einzelhändler bestrafen nun übermäßige Sekundärverpackungen und drängen Lieferanten zu dünneren Folien und Schalen mit hohem Recyclinganteil.

Im Gegensatz dazu steigen die E-Commerce-Paketvolumina bis 2031 mit einer CAGR von 9,12 % und zwingen Konverter, versandfertige, frustrationfreie Formate zu liefern. Polyversandtaschen und aufblasbare Polster müssen raue Handhabung überstehen und gleichzeitig Recyclingprüfungen an der Straßenrandsammlung bestehen. Gesundheitswesen, Kosmetik und Industriekomponenten bilden widerstandsfähige mittelgroße Teilsektoren, in denen strenge regulatorische oder technische Spezifikationen den Wert erhalten, wenn auch bei langsameren Wachstumstrajektorien als im E-Commerce.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Deutschland bleibt mit einem Anteil von 23,75 % im Jahr 2025 das Ankerland des europäischen Marktes für Kunststoffverpackungen, gestützt durch einen jährlichen Kunststoffumsatz von 100 Milliarden EUR und 310.000 Beschäftigte. Dennoch begrenzten erhöhte Stromtarife und rezessive Verbrauchernachfrage das Produktionswachstum 2024 auf 3 % und führten zu einem Umsatzrückgang von 3 % auf 26,7 Milliarden EUR. Für 2025 wird eine Produktionskontraktion von 0,5 % erwartet, da Konverter Kapazitäten rationalisieren und die Beschaffung erneuerbarer Energien beschleunigen. Trotz dieser Gegenwinds zieht Deutschlands dichtes Netzwerk aus 28 Chemiepark-Standorten und über 40 Clustern weiterhin Forschung und Entwicklung in Barriertechnologien und KI-Sortierpiloten an.

Polen verzeichnet mit einer CAGR von 6,65 % das schnellste Wachstum, dank seiner Lebensmittelverarbeitungsbasis von 688 Milliarden USD und eines Einzelhandelskanals für verpackte Lebensmittel, der bis 2028 voraussichtlich 50,3 Milliarden USD erreichen wird. Ausländische Investoren wie die Saica Group sind durch Akquisitionen eingestiegen, die Wellpappe- und Konvertierungskapazitäten hinzufügen, was das Vertrauen in ein anhaltendes Mengenwachstum signalisiert. Dennoch hinkt Polens Sammelinfrastruktur westlichen Konkurrenten hinterher, was die Regierung dazu veranlasste, als Übergangsmaßnahme Gebühren auf Kunststoff-Einwegverpackungen zu erheben.

Andernorts bilden das Vereinigte Königreich, Frankreich, Italien, Spanien und Russland beträchtliche, aber heterogene Nachfragepools. Die Niederlande führen bei den Zielen für fossilefreie Verpackungen, während Belgien Recyclingquoten von 79,2 % erreicht. Die nordischen Länder, die fortschrittliche faserbasierte Innovationen und Pfandsysteme nutzen, übertreffen andere bei den Kreislaufwirtschaftskennzahlen. Europaweit ist der Gesamtverpackungswert auf dem Weg, von 153 Milliarden EUR im Jahr 2024 auf 186 Milliarden EUR bis 2029 zu steigen, wobei Nachhaltigkeitsrichtlinien Kapitalausgaben für die Beschaffung von Rezyklaten, Barrierbeschichtungs-Upgrades und digitales Tracking ankurbeln.

Regulatorisches Umfeld

Die Verpackungsregulierung in Europa wird durch die Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle (PPWR) neu geordnet, die am 11. Februar 2025 in Kraft trat und ab dem 12. August 2026 allgemein gelten soll, wodurch die Richtlinie 94/62/EG ersetzt wird. Die Verordnung erhöht die EU-weiten Anforderungen an Verpackungsminimierung, Recyclinggerechtes Design und den Einsatz von Rezyklatanteilen und verschiebt die Compliance von einer länderweisen Auslegung hin zu einem stärker harmonisierten Regelwerk, das durch Sekundärrechtsakte der Europäischen Kommission unterstützt wird.

Die Umsetzung wird durch Klarstellungen und technische Rechtsakte geprägt, die im Laufe des Jahres 2026 erlassen werden. Im März 2026 veröffentlichte die Europäische Kommission Leitlinien und ein FAQ, um eine einheitliche Auslegung durch Mitgliedstaaten und Wirtschaftsakteure zu unterstützen, und die PPWR legt zudem den 12. August 2026 als Frist für Durchführungsrechtsakte zur Einführung eines harmonisierten Etiketts für Verpackungen fest (Artikel 12 Absatz 6). Dies betrifft die Verpackungsgestaltung, die Kommunikation auf der Verpackung sowie die Datenabstimmung, die für auf dem EU-Markt in Verkehr gebrachte Verpackungen erforderlich ist.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Kunststoffverpackungen beginnt bei Herstellern petrochemischer und biobasierter Polymere, führt über Compoundeure und Verarbeiter (starr und flexibel) und erreicht dann über Logistikkanäle Markeninhaber und Einzelhändler. Nach der Nutzung erzeugen Sammel-, Sortier- und Recyclingsysteme für Post-Consumer-Material sekundäre Rohstoffe, darunter rPET, rHDPE und rPP. Mit den PPWR-bezogenen Anforderungen benötigt die Kette eine engere Koordination, da Angaben zum Rezyklatanteil und recyclinggerechtes Design von der Abstimmung zwischen Materialauswahl, Verarbeitungsspezifikationen und den Fähigkeiten der Sammel- und Sortiernetzwerke abhängen.

Standardisierung und Berichtsmethodik fungieren zunehmend als kettenübergreifende Knotenpunkte neben physischen Produktionsanlagen. CEN/TC 261 veröffentlichte am 24. Juni 2026 die Normenreihe EN 18120:2026, um einen gemeinsamen technischen Rahmen für die Bewertung recycelbarer Kunststoffverpackungen bereitzustellen und die Fragmentierung der Kriterien für recyclinggerechtes Design innerhalb der EU zu verringern. Am 30. Juni 2026 führte der Durchführungsbeschluss (EU) 2026/1425 der Kommission Regeln zur Berechnung, Überprüfung und Meldung des Rezyklatanteils in Einweg-Kunststoffgetränkeflaschen ein, einschließlich der Massenbilanzierung für nicht-mechanische Recyclingverfahren. Dies beeinflusst, wie der Output fortschrittlicher Recyclingverfahren vertraglich vereinbart, zertifiziert und in die Rezyklatanteil-Portfolios von Markeninhabern eingebucht werden kann.

Wettbewerbslandschaft

Der europäische Markt für Kunststoffverpackungen weist eine moderate Fragmentierung auf, tendiert jedoch zur Konsolidierung, da die Compliance-Kosten stark steigen. Amcors Vollaktien-Fusion mit Berry Global wird einen globalen Riesen schaffen, der auf jährliche Synergien von 650 Millionen USD und kombinierte Forschungs- und Entwicklungsausgaben von 180 Millionen USD abzielt, was den Größenimperativ verdeutlicht. Größere Unternehmen sind am besten positioniert, um die Kosten für PPWR-Prüfungen, digitale Produktpässe und Übergänge zu erneuerbaren Energien zu absorbieren.

Technologieführerschaft hat sich als wichtiges Differenzierungsmerkmal herausgestellt. Frühe Anwender KI-gesteuerter Sortierung erzielen überlegene Ausbeuten und Zugang zu hochwertigen Rezyklaten, die Markeninhaber-Aufschläge erzielen. DS Smiths Markteinführung von TailorTemp zeigt, wie Innovationen bei temperaturkontrollierten faserbasierten Verpackungen hochmargige Pharmakanäle erschließen können. Ebenso helfen Partnerschaften wie die von Amcor und NOVA Chemicals im Bereich mechanisch recyceltes PE dabei, Rohstoffe zu sichern und Versprechen für 30 % Recyclinganteil zu erfüllen.

Gleichzeitig stehen kleinere regionale Konverter unter Margendruck durch Harzkostenschwankungen und kapitalintensive Upgrades. Viele erkunden Nischenmärkte in dekorativen Oberflächen, kurzläufigem Digitaldruck oder Spezialdosierung, um einer direkten Konkurrenz mit integrierten Großunternehmen auszuweichen. Der Wettlauf um die Sicherung von lebensmittelechtem rPET bleibt intensiv; Unternehmen ohne eigene Kapazitäten schließen oft mehrjährige Abnahmeverträge ab oder streben Joint Ventures mit Recyclingunternehmen an, um die Versorgung zu garantieren.

Marktführer der europäischen Kunststoffverpackungsbranche

Amcor PLC

Sealed Air Corporation

Mondi Group

ALPLA Werke GmbH

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Anwendung der PPWR ab dem 12. August 2026 schafft kurzfristig eine Lücke bei compliancefähigen Verpackungssystemen, die messbaren Rezyklatanteil, Nachweise für recyclinggerechtes Design und harmonisierte Kommunikation entlang der Verbraucher- und Abfallwirtschaftskette kombinieren. Der Durchführungsbeschluss (EU) 2026/1425 der Kommission vom Juni 2026 formalisiert zudem, wie der Rezyklatanteil in Einweg-Kunststoffgetränkeflaschen berechnet und überprüft wird, einschließlich der Massenbilanzierung für nicht-mechanisches Recycling. Dieser Rahmen erweitert die Vertragswege zwischen fortschrittlichen Recyclingunternehmen, Polymerlieferanten und Verpackungsverarbeitern, die prüfbare Rezyklatanteil-Inputs benötigen.

Investitions- und M&A-Aktivitäten rund um Mono-Material- und kreislauffähige Folien sowie Polyolefine prägen 2026 ebenfalls die Chancen. Coveris schloss im Juni 2026 die Übernahme des deutschen Folienherstellers GEFO Folienbetrieb GmbH ab, um die Produktion von gegossenem Polypropylen (CPP)-Folien für recycelbare Mono-Material-Verpackungen auszubauen. Borealis kündigte im Januar 2026 eine Investition von 49 Millionen EUR an seinem Standort Burghausen, Deutschland, an, um die Borstar-Nextension-Polypropylentechnologie zu skalieren und Downgauging sowie Rezepturen für kreislauffähiges Design zu unterstützen. Neben diesen Schritten bietet die im Juni 2026 veröffentlichte Norm EN 18120:2026 eine klarere technische Referenz für die Gestaltung und Qualifizierung recycelbarer Kunststoffverpackungen und trägt dazu bei, dass Markenspezifikationen, Verarbeiterstrukturen und Kriterien zur Bewertung der Recyclingfähigkeit in Europa zusammenlaufen.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor ging eine Partnerschaft mit dem britischen Start-up Kelpi ein, um algenbasierte Barrierebeschichtungen für Verpackungsanwendungen auf Faserbasis zu bewerten. Die Arbeit zielt auf skalierbare Barriereleistung ab und reduziert gleichzeitig die Abhängigkeit von fossilbasierten Beschichtungen, im Einklang mit dem Druck von Markeninhabern und Regulierungsbehörden zur Verbesserung der Kreislauffähigkeit von Verpackungen und der End-of-Life-Ergebnisse.

- Februar 2025: DS Smith brachte TailorTemp auf den Markt, eine recycelbare temperaturgeführte Verpackung, die pharmazeutische Produkte bis zu 36 Stunden lang kühl hält und dabei CO2-Emissionen im Vergleich zu herkömmlichen Alternativen reduziert. Die Einführung stärkt das Argument für höherwertige Schutz- und Kühlkettenformate, da sich die Anforderungen an Verpackungen im Gesundheitswesen verschärfen und die Nachhaltigkeitsprüfung in der Beschaffung expliziter wird.

- November 2024: DS Smith kündigte eine Kapazitätserweiterung im Wert von 34 Millionen EUR in Ungarn an, die sich auf Automatisierung und Nachhaltigkeitsverbesserungen konzentriert. Die Investition erhöht die regionale Verarbeitungskapazität und die Produktivität, unterstützt schnellere Servicelevel für die Nachfrage aus FMCG und E-Commerce und steigert die Effizienz der Verpackungsproduktion in Mitteleuropa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den europäischen Markt für Kunststoffverpackungen als den Wert von Kunststoffverpackungen, die zum Schutz, zur Lagerung und zum Transport von Produkten über die wichtigsten Endverwendungen in Europa verkauft werden, wobei starre und flexible Formate über gängige Polymertypen hinweg abgedeckt werden.

Ausschlüsse des Anwendungsbereichs: Papier-, Glas- und Metallverpackungen sowie eigenständige Recyclingdienstleistungen, die nicht als Verpackungsprodukte verkauft werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Verpackungstyp

- Starr-Kunststoffverpackungen

- Flexibel-Kunststoffverpackungen

- Industrie- und Großmengen-Kunststoffverpackungen

- Nach Materialtyp

- PET

- Polyethylen (HDPE, LDPE, LLDPE)

- Polypropylen

- Polystyrol und EPS

- PVC

- Biokunststoffe und biobasierte Kunststoffe

- Recyclingkunststoffe (rPET, rHDPE, rPP)

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Körperpflege und Kosmetik

- Gesundheitswesen und Pharmazeutika

- Haushalts- und Industriechemikalien

- E-Commerce und Einzelhandels-Fulfillment

- Automobil- und Industriekomponenten

- Geografie (Länderebene)

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Polen

- Schweden

- Norwegen

- Dänemark

- Finnland

- Belgien

- Österreich

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Faktenbasis dafür aufzubauen, wie sich die Verpackungsnachfrage mit dem Verbrauch in den Bereichen Lebensmittel, Getränke, Pharma und Haushalt in Europa entwickelt, und um das Modell auf beobachtbaren Volumina und Handelsströmen zu verankern. Wir stützten uns auf öffentliche Quellen wie Eurostat für Industrieproduktions- und Handelsreihen, die Europäische Kommission für politische Signale zu Verpackung und Abfall sowie EEA-Veröffentlichungen für den Kontext zu Recycling und Verpackungsabfall.

Um die Verpackungsrechnung realistischer zu gestalten, haben wir zudem Daten nationaler Statistikämter zu Produktionsvolumina, Zoll- und Handelsportale zu Import- und Exportbewegungen sowie fachbegutachtete Zeitschriften zu Materialsubstitution und rPET-Nutzungstrends ausgewertet. Geschäftsberichte, Investorenpräsentationen und seriöse Presse wurden zur Gegenprüfung von Kapazitätserweiterungen, Preiskommentaren und Verschiebungen im Produktmix herangezogen. Zusätzlich wurden selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Handelsdatenbank auf Sendungsebene genutzt, um die Umsatzentwicklung und länderspezifische Handelsmuster zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Verpackungsherstellern, Verarbeitern, Harz- und Rezyklat-Lieferanten, Markeninhabern und Teilnehmern der Vertriebskanäle in ganz Europa. Wir nutzten diese Erkenntnisse, um die Aufteilung zwischen starren und flexiblen Formaten, typisches Preisverhalten nach Polymer sowie die Auswirkungen der Regulierung auf Downgauging, die Einführung von Rezyklatanteilen und Formatwechsel zu bestätigen, wodurch die Annahmen dort geschärft wurden, wo öffentliche Daten spärlich waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 15% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion des europäischen Nachfragepools, indem der Verpackungsverbrauch mit der Endverwendungsproduktion und Handelssignalen verknüpft und dies dann anhand beobachteter Preisspannen nach Format und Polymer in einen Wert übersetzt wurde. Die Gesamtsummen wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, wobei Umsatz-Kontrollpunkte von Lieferanten und Verarbeitern, stichprobenartige ASP-mal-Volumen-Logik und Kanalprüfungen genutzt wurden, um etwaige Über- oder Unterschätzungen anzupassen.

Mehrere Marktindikatoren waren besonders hilfreich, darunter der Mix aus starren und flexiblen Formaten, die Verschiebung des Harzmixes hin zu PET und recyceltem PET in bestimmten Anwendungen, der Anteil von Lebensmitteln und Getränken an der Gesamtnachfrage nach Verpackungen sowie die Richtung der Gewichtsreduzierung (Lightweighting, die das Verhältnis von Volumen zu Wert verändert). Produktions- und Import-/Exportbewegungen auf Länderebene wurden als Plausibilitätsprüfungen herangezogen, da die Verpackungsnachfrage tendenziell der lokalen Fertigung und dem grenzüberschreitenden Angebot folgt. Für die Prognose nutzten wir eine Szenarioanalyse, gestützt auf Trendlinien bei wichtigen Treibern wie der Produktion verpackter Lebensmittel, der Intensität von E-Commerce-Sendungen, den Adoptionsraten von Rezyklatanteilen und dem Verhalten bei der Weitergabe energiebezogener Kosten, was in Interviews validiert wurde. Wo Bottom-up-Kontrollpunkte für kleinere Regionen oder Nischenformate fehlten, wurden Lücken durch verhältnisbasierte Zuweisungen behandelt, die an die Länderproduktion und bestätigte Mixaufteilungen gebunden waren, und anschließend vor der Fertigstellung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, da kein einzelner Datensatz diesen Markt vollständig erklärt. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie der Handelsrichtung, Trends in der Verpackungsproduktion und praxisnahen Preisspannen, die von Branchenteilnehmern mitgeteilt wurden, und überarbeiteten anschließend alle Länder- oder Materialausreißer, die nicht dem Gesamtmuster der Daten entsprachen.

Vor der Freigabe durchläuft die Arbeit schrittweise Analystenüberprüfungen, die sich auf Einheitenkonsistenz, Währungszeitpunkt und Abweichungen gegenüber jüngeren historischen Mustern konzentrieren, gefolgt von gezielten erneuten Kontaktaufnahmen, wenn sich eine zentrale Annahme ändert. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche politische Änderungen, Energieschocks oder Vorgaben zu Rezyklatanteilen die Annahmen erheblich verändern. Unmittelbar vor der Lieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Kunststoffverpackungen in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kunststoffverpackungen in Europa können sich unterscheiden, selbst wenn sie sich scheinbar auf dieselbe Abdeckung beziehen, da der zugrunde liegende Anwendungsbereich und die Preislogik nicht immer übereinstimmen. Unterschiede ergeben sich typischerweise daraus, was als Verpackung gezählt wird, wie Rezyklatanteil und industrielle Formate behandelt werden, und ob die Schätzung an Endverwendungsnachfragesignalen oder an einer breiteren angebotsseitigen Sichtweise verankert ist.

Der Hauptunterschied ergibt sich aus der Erweiterung von Format und Anwendungsbereich, wobei Mordor Intelligence den Wert von Kunststoffverpackungen über definierte starre und flexible Formate in Europa erfasst und dabei Nicht-Verpackungsabfalldienstleistungen sowie angrenzende Materialien aus der Zahl ausschließt, während einige Schätzungen offenbar breitere Verpackungswertpools oder politisch getriebene Prognosen ohne dieselben formatbezogenen Prüfungen einbeziehen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 70 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 98,84 Mrd. USD (2025) | Verwendet wahrscheinlich einen breiteren Umsatzpool, der Kunststoffverpackungen mit umfassenderen Verpackungswertschöpfungsketten und expansiveren Annahmen zur Länderabdeckung vermischen kann, was die Gesamtsummen aufblähen kann, wenn Formatgrenzen und Nicht-Verpackungsdienstleistungen nicht getrennt werden. |

| Fachverlag B | 110,78 Mrd. USD (2025) | Scheint politisch narrativgetrieben zu sein und kann höhere Wertannahmen sowie aggressive Adoptionskurven für nachhaltigkeitsgetriebene Verschiebungen anwenden, was den Ausgangspunkt für 2025 nach oben verschieben kann, wenn Preisgestaltung und Mix nicht anhand beobachteter Handels- und Verarbeiterrealitäten validiert werden. |

Die Spanne dieser Zahlen erklärt sich hauptsächlich dadurch, was einbezogen wird und wie der Wert aus Volumina abgeleitet wird, nicht durch einen einzelnen Nachfragetreiber. Indem der Anwendungsbereich an identifizierbare Verpackungsformate gebunden bleibt und der Output mit realen Mix- und Preissignalen abgeglichen wird, bleibt die endgültige Schätzung nachvollziehbar und konsistent, selbst wenn öffentliche Daten länderübergreifend uneinheitlich sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Kunststoffverpackungen im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 73,73 Milliarden USD geschätzt und soll bis 2031 95,56 Milliarden USD erreichen, mit einer Wachstumsrate von 5,33 % CAGR.

Welcher Verpackungstyp dominiert die Nachfrage?

Starre Formate führen mit einem Anteil von 51,35 %, aufgrund ihrer Eignung für Molkerei-, Pharma- und Chemieprodukte, obwohl flexible Formate mit einer CAGR von 5,18 % schneller wachsen.

Warum steht PET trotz hoher Nachfrage vor Versorgungsengpässen?

Das Angebot an lebensmittelechtem rPET hinkt den regulatorischen Zielen hinterher, erzielt Aufschläge und fördert Investitionen wie ALPLAs Expansion in Polen, um die Lücke zu schließen.

Was macht Polen zum am schnellsten wachsenden Markt in Europa?

Starke Lebensmittelverarbeitungsleistung und steigende Einzelhandelsumsätze für verpackte Lebensmittel, kombiniert mit ausländischen Fertigungsinvestitionen, treiben eine CAGR von 6,65 % an.

Seite zuletzt aktualisiert am: