Marktgröße und Marktanteil der Lipidregulatorenbranche

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

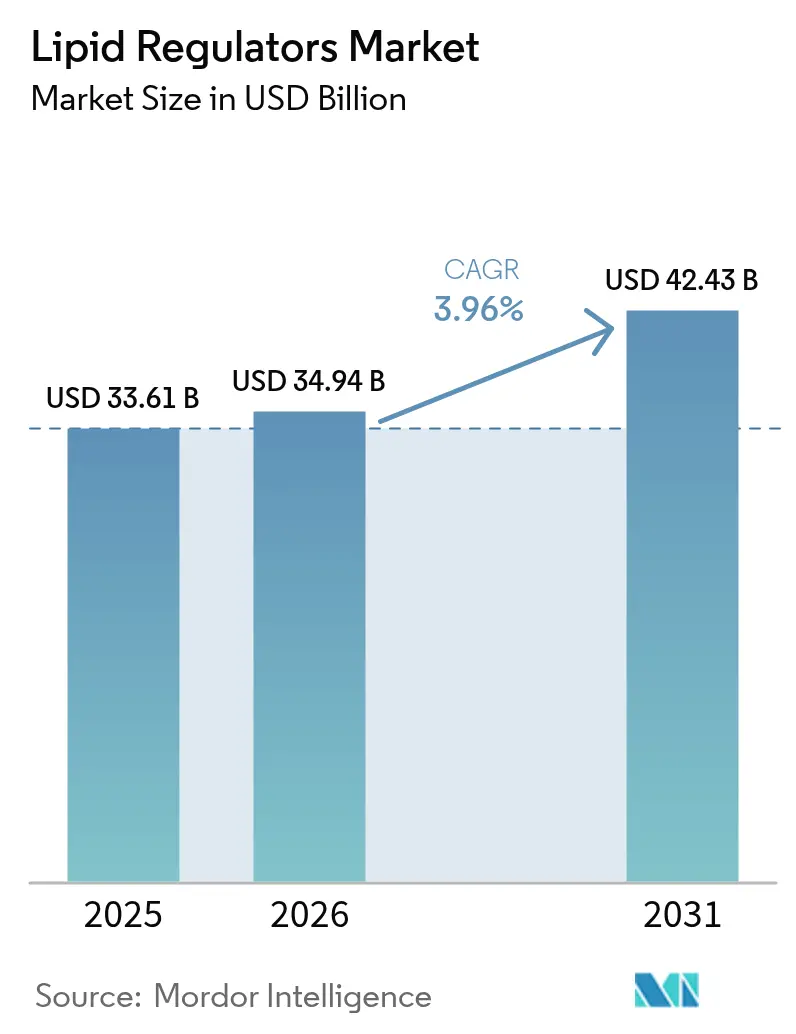

| Marktgröße (2026) | 34.94 Milliarden US-Dollar |

| Marktgröße (2031) | 42.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lipidregulatorenbranche von Mordor Intelligence

Die Marktgröße der Lipidregulatorenbranche wurde im Jahr 2025 auf USD 33,61 Milliarden geschätzt und soll von USD 34,94 Milliarden im Jahr 2026 auf USD 42,43 Milliarden bis 2031 wachsen, bei einer CAGR von 3,96 % während des Prognosezeitraums (2026–2031). Diese kontrollierte Expansion folgt der Stabilisierung nach dem Patentablauf der Statine und spiegelt die Verlagerung hin zu Präzisionstherapeutika wie RNA-Interferenz- und oralen PCSK9-Inhibitoren wider. Die Nachfrage wird durch die zunehmende globale Belastung durch Herz-Kreislauf-Erkrankungen gestützt, wobei hoher LDL-Cholesterinspiegel im Jahr 2021 zu 3,81 Millionen Todesfällen beigetragen hat. Die wachsende Akzeptanz von Kombinationstherapien, die Ausweitung von Screening-Initiativen in aufstrebenden Volkswirtschaften und die Bereitschaft der Kostenträger, Hochrisikopatienten für fortschrittliche Wirkstoffe zu erstatten, stärken den Schwung zusätzlich. Gleichzeitig verbessern digitale Adhärenzplattformen und Fernüberwachungsprogramme die Therapietreue, verbessern die realen Ergebnisse und unterstützen ein stetiges Umsatzwachstum für die Hersteller.

Wichtigste Erkenntnisse des Berichts

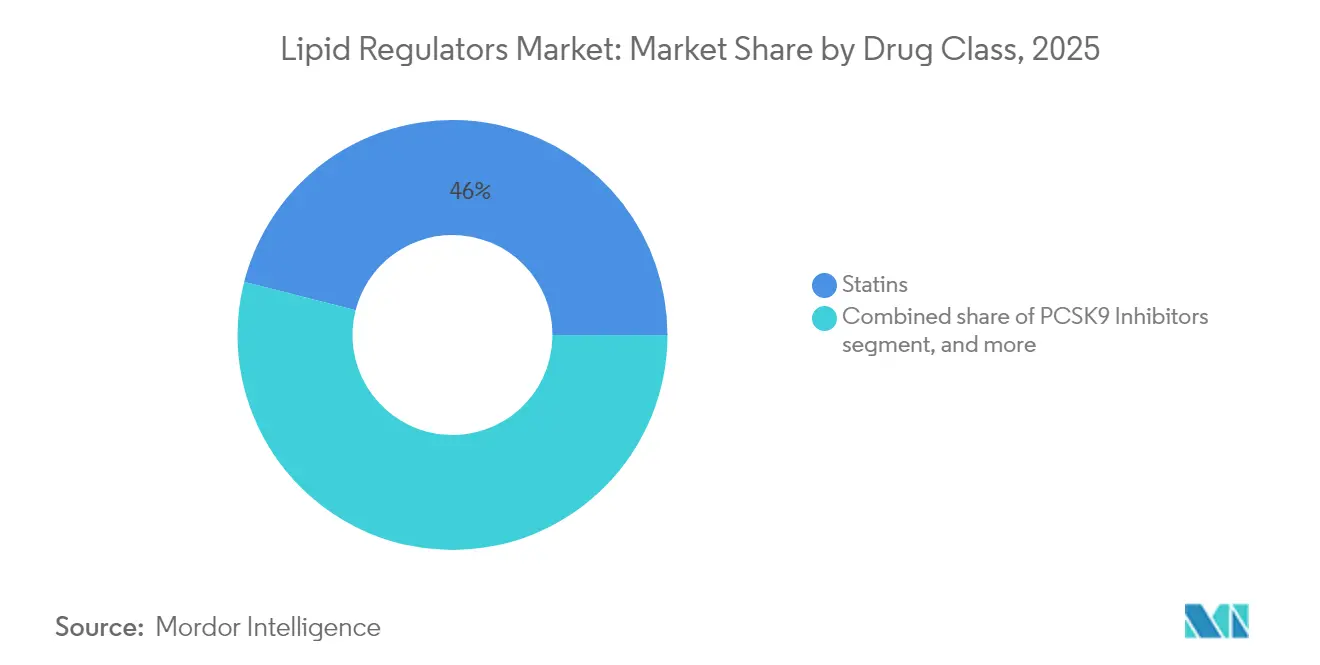

- Nach Wirkstoffklasse hielten Statine im Jahr 2025 einen Marktanteil von 46,02 % am Markt für Lipidregulatorenbranche, während PCSK9-Inhibitoren mit einer CAGR von 6,35 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Patientenart entfiel auf die primäre Hypercholesterinämie im Jahr 2025 ein Anteil von 38,12 % an der Marktgröße der Lipidregulatorenbranche, während Hypertriglyzeridämie mit einer CAGR von 6,28 % das stärkste Wachstum verzeichnete.

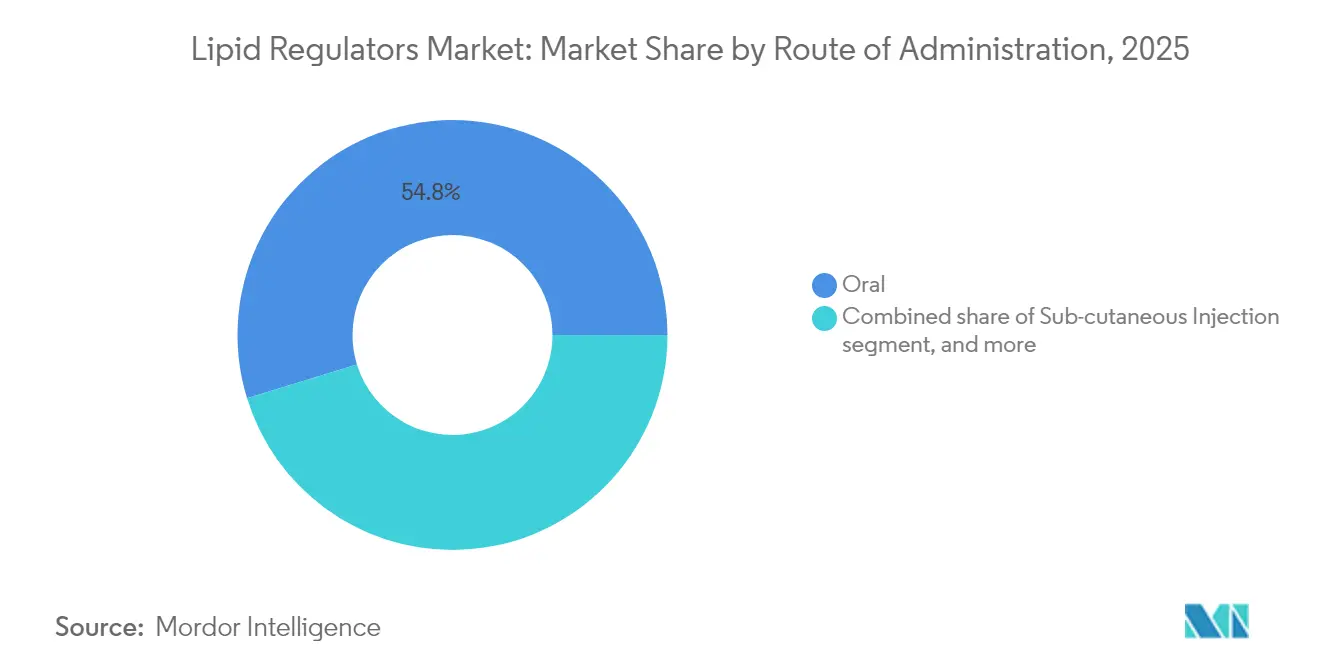

- Nach Verabreichungsweg erfassten orale Darreichungsformen im Jahr 2025 einen Anteil von 54,76 % an der Marktgröße der Lipidregulatorenbranche; In-vivo-Gentherapie soll bis 2031 mit einer CAGR von 7,1 % beschleunigt wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 57,21 %, während Online-Apotheken mit einer CAGR von 7,4 % am schnellsten wuchsen.

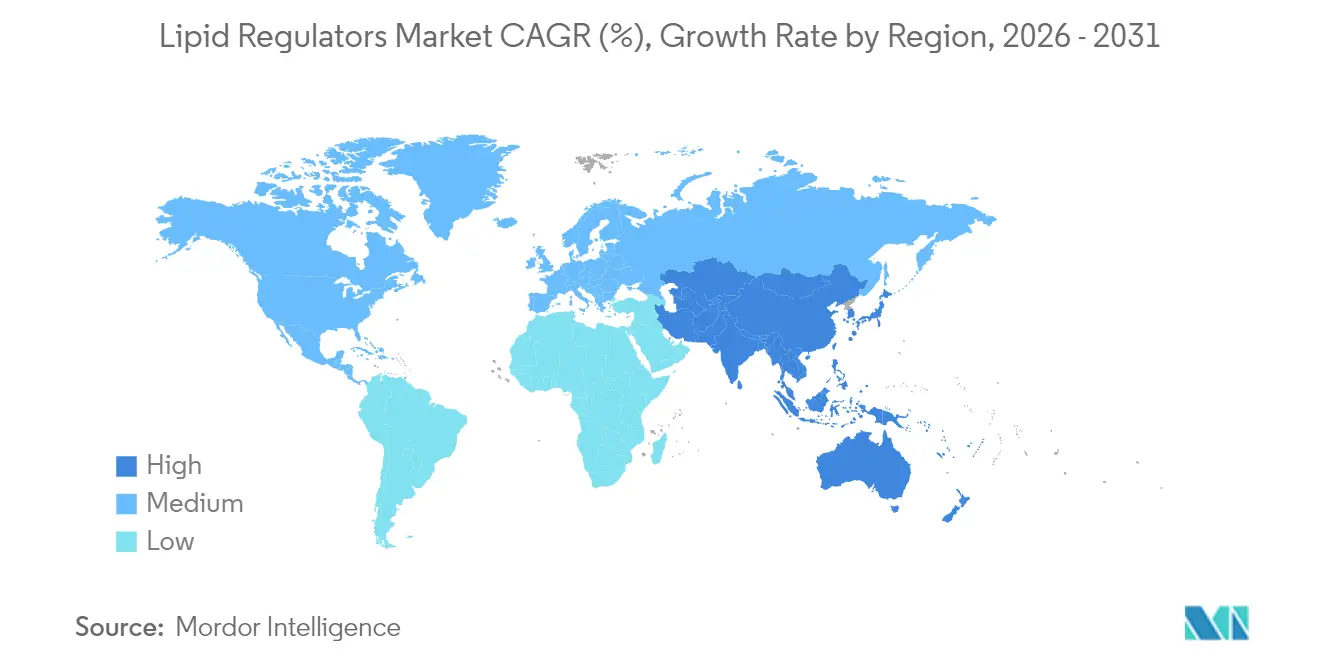

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,75 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich mit einer CAGR von 5,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Lipidregulatorenbranche

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen | +1.2% | Nordamerika und Europa führend | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz von Kombinationstherapien zur Lipidsenkung | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei langwirksamen RNAi- und oralen PCSK9-Inhibitoren | +1.1% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Erstattungsabdeckung für Hochrisikopopulationen | +0.7% | Kernmärkte in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung präventiver Screening-Programme | +0.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Integration digitaler Adhärenztools | +0.4% | Global, frühe Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen betreffen im Jahr 2025 127,9 Millionen Amerikaner, wobei atherosklerotische Ereignisse jährliche wirtschaftliche Kosten von USD 422,3 Milliarden verursachen[1]American Heart Association, „Herzerkrankungs- und Schlaganfallstatistik – Aktualisierung 2025”, heart.org. Hoher LDL-Cholesterinspiegel bleibt der am stärksten beeinflussbare Risikofaktor und erzeugt eine adressierbare globale Population von mehr als 1,5 Milliarden Erwachsenen. Die alternde Bevölkerung in Hocheinkommensländern und die rasche Urbanisierung in Asien treiben die Inzidenz gemeinsam nach oben. Infolgedessen intensivieren Gesundheitssysteme ihren Fokus auf präventive Lipidkontrolle, was dem Markt für Lipidregulatorenbranche ein dauerhaftes Volumenwachstum sichert. Multisektorale Partnerschaften, die das Screening in Gemeinschaftskliniken subventionieren, erweitern den behandelten Pool zusätzlich und stützen die langfristige Verschreibungsnachfrage.

Steigende Akzeptanz von Kombinationstherapien zur Lipidsenkung

Klinische Studien wie TANDEM zeigten, dass Obicetrapib plus Ezetimib den LDL-Cholesterinspiegel gegenüber Placebo um 48,6 % senkte. Fixdosiskombinationen reduzieren die Tablettenbelastung und erhöhen die Adhärenz, was Ärzte dazu veranlasst, eine Dualtherapie früher einzuleiten, insbesondere bei familiärer Hypercholesterinämie. Leitlinienrevisionen im Jahr 2024 führten LDL-Cholesterinziele unter 55 mg/dL für Patienten mit sehr hohem Risiko ein und beschleunigten die Akzeptanz. Als Reaktion darauf brachten Unternehmen Produkte wie Nexlizet auf den Markt und erhielten eine erweiterte FDA-Zulassung zur Risikoreduktion. Diese Verlagerung von der schrittweisen Eskalation hin zu Präzisionskombinationen erhöht den Umsatz pro behandeltem Patienten und festigt die Markentreue im Markt für Lipidregulatorenbranche.

Innovation bei langwirksamen RNAi- und oralen PCSK9-Inhibitoren

Inclisiran erzielt mit zwei Injektionen pro Jahr eine LDL-Cholesterinreduktion von etwa 50 %[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Inclisiran-Verschreibungsinformation”, fda.gov. Neue siRNA-Wirkstoffe wie Zerlasiran senkten Lipoprotein(a) in Studien der mittleren Phase um mehr als 80 %[3]Amerikanisches Kollegium für Kardiologie, „Zerlasiran – Erste Ergebnisse am Menschen”, acc.org. Unterdessen erzielte AstraZenecas oraler PCSK9-Inhibitor AZD0780 in den Phase-IIb-Ergebnissen einen LDL-Cholesterinabfall von 50,7 %. Diese Modalitäten überwinden die Injektionsmüdigkeit und erweitern die Verschreibung durch Spezialisten sowie in der Primärversorgung. Da sich Sicherheitsdaten ansammeln, wird erwartet, dass langwirksame RNAi- und bequeme orale Wirkstoffe von Nischen-Hochrisikokohorten in das Mainstream-Dyslipidämiemanagement übergehen und den Markt für Lipidregulatorenbranche ausweiten.

Zunehmende Erstattungsabdeckung für Hochrisikopopulationen

Die Entscheidung von Medicare im Jahr 2024, Wegovy zur Reduktion des kardiovaskulären Risikos zu erstatten, öffnete die Tür für eine breitere Kostenträgerakzeptanz präventiver Lipidtherapie. Die CLEAR-Outcomes-Studie bestätigte einen 13-prozentigen Rückgang schwerwiegender Ereignisse durch Bempedoinsäure, was zu einer FDA-Labelausweitung führte, die die anspruchsberechtigte US-Bevölkerung auf etwa 70 Millionen Erwachsene vergrößert. Gesundheitstechnologiebehörden in Europa befürworteten ebenfalls Inclisiran auf der Grundlage von Kosteneffizienz. Eine verbesserte Abdeckung senkt die Eigenkosten der Patienten, stimuliert die Verschreibung und gleicht die hohen Listenpreise fortschrittlicher Therapien aus, was die Marktgröße der Lipidregulatorenbranche direkt steigert.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Generikawettbewerb im Statinsegment | −0.9% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Behandlungskosten neuartiger Biologika | −0.6% | Global, insbesondere mit Auswirkungen auf den Zugang in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen | −0.7% | Länder mit niedrigem und mittlerem Einkommen in Naher Osten und Afrika, Südamerika und Teilen von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Herstellungskomplexität von Nukleinsäuretherapien | −0.5% | Global, mit verstärkten Auswirkungen auf dezentralisierte Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Generikawettbewerb im Statinsegment

Abgelaufene Patente verschaffen kostengünstigen Herstellern erhebliche Marktanteile, was die Preise drückt und die Markeneinnahmen erodiert. Viele nationale Arzneimittellisten schreiben Stufentherapieprotokolle vor, die generische Statinversuche vorschreiben, bevor fortschrittliche Medikamente genehmigt werden. In Schwellenmärkten engen aggressive Ausschreibungen die Margen weiter ein. Hersteller begegnen dem, indem sie Statine mit Ezetimib oder Bempedoinsäure bündeln, doch die Wettbewerbsintensität dämpft das Gesamtwachstum des Marktes für Lipidregulatorenbranche im Prognosezeitraum dennoch.

Hohe Behandlungskosten neuartiger Biologika

Die jährliche Therapie mit monoklonalen PCSK9-Antikörpern liegt weiterhin bei etwa USD 14.000 und übersteigt damit bei weitem die Kosten generischer Statinregimes unter USD 100. RNA-basierte Produkte erfordern spezialisierte Herstellung und Kühlkettenlogistik, was die Möglichkeiten zur Kostensenkung einschränkt. Obwohl die Kostenträgerabdeckung in Hocheinkommensregionen zunimmt, hinkt die Erschwinglichkeit in Ländern mit niedrigem und mittlerem Einkommen hinterher, was erhebliche Bevölkerungsgruppen unterversorgt lässt und die universelle Marktdurchdringung der Lipidregulatorenbranche hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Therapeutische Innovation bedingt Premium-Akzeptanz

Statine trugen im Jahr 2025 fast die Hälfte des Umsatzes bei, doch ihr Wachstum stagniert unter der Generika-Kommoditisierung. Fixdosiskombinationen wie Bempedoinsäure plus Ezetimib differenzieren sich durch additive Wirksamkeit und Bequemlichkeit und dämpfen die Erosion. PCSK9-Inhibitoren sollen mit einer CAGR von 6,35 % die anderen übertreffen, angetrieben durch zunehmende kardiovaskuläre Outcome-Evidenz und das Aufkommen selbst verabreichter und oraler Formate. Cholesterinabsorptionsinhibitoren behalten ihre Relevanz als grundlegende Zusatzwirkstoffe. Unterdessen gewinnen ATP-Citrat-Lyase-Inhibitoren nach der FDA-Labelausweitung im Jahr 2024 bei statinintoleranten Populationen an Bedeutung. Pipeline-Kandidaten, die auf Lipoprotein(a) abzielen, könnten die Marktgröße der Lipidregulatorenbranche für genetische Hochrisikosubgruppen neu gestalten, sobald die Studien der späten Phase abgeschlossen sind.

Fortlaufende Forschungs- und Entwicklungsinvestitionen konzentrieren sich auf orale niedermolekulare Verbindungen und länger wirkende Injektionspräparate, die Adhärenzengpässe beheben. Entwickler legen Wert auf robuste Endpunktstudien, da Kostenträger auf Outcome-Validierung bestehen, um Premiumkosten zu rechtfertigen. Da sich die Portfolios der Wettbewerber diversifizieren, nehmen klassenübergreifende Kombinationsstrategien zu und steigern die durchschnittlichen Verkaufspreise weiter, ohne die Verträglichkeit zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenart: Risikostratifizierung steuert die therapeutische Zuteilung

Die primäre Hypercholesterinämie blieb die Ankerkohort, doch Hypertriglyzeridämie verzeichnete mit einer CAGR von 6,28 % das steilste Wachstum, da Kliniker die Rolle von Triglyceriden beim residualen kardiovaskulären Risiko erkennen. Populationen mit familiärer Hypercholesterinämie, insbesondere heterozygote Varianten, tendieren zu RNAi- und PCSK9-Wirkstoffen, wenn Statine unzureichend wirken. Die Sekundärprävention nach ASCVD-Ereignissen festigt eine konsistente biologische Nachfrage aufgrund strenger Leitlinienziele. Diabetes- und Adipositaspräventionssegmente expandieren nach GLP-1-Herz-Kreislauf-Daten und eröffnen Cross-Selling-Möglichkeiten für Lipidsenkungs-Marken.

Präzisionsmedizinische Werkzeuge, einschließlich polygener Risikobewertung, segmentieren Patienten feiner und informieren früher im Krankheitsverlauf über die Therapieeskalation. Da Kostenträger pharmakogenetische Tests erstatten, passen Hersteller ihre Aufklärungsarbeit für Ärzte an und stärken so die leitliniengerechte Verschreibung und erhöhen den Marktanteil der Lipidregulatorenbranche in Hochrisikoclustern.

Nach Verabreichungsweg: Bequemlichkeit prägt die Präferenzhierarchie

Herkömmliche orale Tabletten dominierten mit einem Anteil von 54,76 %, was die Vertrautheit der Patienten und die breite Integration in die Primärversorgung widerspiegelt. Injizierbare Biologika verzeichnen in Kardiologie- und Endokrinologiekliniken eine starke Akzeptanz aufgrund der starken LDL-Cholesterinreduktionen, doch die häufige Verabreichung schränkt die Adhärenz in einigen Kohorten ein. Langwirksame RNAi-Regime, die eine halbjährliche Dosierung erfordern, lösen diese Reibung teilweise, während aufkommende orale PCSK9-Moleküle versprechen, die Wettbewerbslandschaft neu zu gestalten, indem sie Wirksamkeit mit Bequemlichkeit verbinden.

Gentherapeutika, die intravenös oder über Lipid-Nanopartikel verabreicht werden, schreiten durch frühe Studien voran, die auf eine lebenslange LDL-Senkung in einer einzigen Behandlung abzielen. Wenn Sicherheitshürden überwunden werden, könnten solche einmaligen Modalitäten chronische Dosierungsmodelle verdrängen und die Gesamtmarktgröße der Lipidregulatorenbranche erweitern, indem sie Kostenträgern einen kurativen Anreiz bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen stärken die Patientenerreichbarkeit

Krankenhausapotheken sicherten sich weiterhin den größten Teil des Umsatzes, insbesondere für kühlkettenabhängige Biologika. Einzelhandelsketten erweitern ihr rezeptfreies Statinangebot und integrieren apothekergeführte Lipidpanels und algorithmische Verschreibung. Online-Apotheken stiegen mit einer CAGR von 7,4 % stark an, angetrieben durch direkte Teleberatungen für Verbraucher und automatische Nachfüllungen. Spezialkliniken entwickelten sich zu Koordinationszentren für familiäre Hypercholesterinämie und komplexe Dyslipidämie und integrierten genetische Beratung mit der Therapieeinleitung.

Die durch COVID bedingten Verlagerungen hin zur Heimlieferung normalisierten die Versandbestellung chronischer Medikamente. In Verbindung mit Echtzeit-Adhärenzanalysen verbessern E-Commerce-Plattformen die Therapietreue und haben das Potenzial, einen größeren Anteil des Marktanteils der Lipidregulatorenbranche von traditionellen stationären Kanälen wegzuverlagern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,75 % des Umsatzes und profitierte von einer breiten Versicherungsabdeckung, reifen klinischen Studienökosystemen und der raschen Einführung digitaler Adhärenztools. Der starke Fokus der Kostenträger auf ergebnisbasierte Erstattung beschleunigt die Akzeptanz von Biologika, da langfristige Kostenausgleichsmodelle an Glaubwürdigkeit gewinnen. Die Komplexität der Vorabgenehmigung dämpft das unmittelbare Wachstum noch, doch optimierte elektronische Leistungsverifizierungssysteme reduzieren Verzögerungen und stützen eine stabile Nachfrage.

Europa folgt einem wertorientierten Kurs, der durch einheitliche EMA-Zulassungen und strenge Gesundheitstechnologiebewertungen untermauert wird, die eine nachweisbare Reduktion kardiovaskulärer Ereignisse belohnen. Eine starke Generikadurchdringung senkt die Basisbehandlungskosten und ermöglicht Reinvestitionen in Premium-Wirkstoffe für Hochrisikokohorten. Die laufende regulatorische Neuausrichtung nach dem Brexit führt zu vorübergehenden Marktstarts mit zeitlichem Versatz, doch die grenzüberschreitende Referenzpreisgestaltung erhält die relative Erschwinglichkeit und schützt Patienten vor Listenpreisschwankungen.

Asien-Pazifik verzeichnet mit einer CAGR von 5,21 % das schnellste Wachstum, stimuliert durch steigende urbane kardiovaskuläre Risiken, politisch unterstützte Screening-Programme und eine wachsende Versicherungsabdeckung der Mittelschicht. Die lokale Generika-Statinproduktion sichert den Basiszugang, doch Erschwinglichkeitslücken für neuere Wirkstoffe bestehen fort. Die sich entwickelnde regulatorische Harmonisierung beschleunigt die Überprüfung neuer Produkte, während multinationale Allianzen mit inländischen Unternehmen den Markteintritt erleichtern. Chinas Agenda „Gesundes China 2030” und Indiens Ayushman-Bharat-Programm sollen die öffentlichen Finanzierungsrahmen für präventive kardiometabolische Versorgung erweitern und die adressierbare Basis für Premium-Lipidsenkungs-Therapien verbreitern.

Südamerika, der Nahe Osten und Afrika verzeichnen eine schrittweise Verbesserung durch geberunterstützte Initiativen für essentielle Arzneimittel. Dennoch bleibt die Akzeptanz von Biologika durch begrenzte Budgets und Vertriebslogistik eingeschränkt. Progressive Stufenpreismodelle und regionale Fertigungspartnerschaften sind wahrscheinliche Voraussetzungen für eine bedeutende Durchdringung in diesen Gebieten.

Wettbewerbslandschaft

Der Markt für Lipidregulatorenbranche weist ein moderates Konzentrationsprofile auf. Novartis nutzt Inclisirans halbjährliche Dosierung, um seine führende Position zu sichern, während Amgen auf die robusten Outcome-Daten von Evolocumab und die erweiterte pädiatrische Indikation setzt. AstraZeneca differenziert sich durch den oralen PCSK9-Kandidaten AZD0780 mit dem Ziel, injektionsscheue Patienten zu gewinnen. Zusammen kontrollierten diese drei Unternehmen knapp unter 35 % des globalen Umsatzes im Jahr 2024.

Strategische Kooperationen beschleunigen die Pipeline-Diversifizierung. Novartis investierte USD 60 Millionen in Ionis, um gemeinsam siRNA-Therapien der zweiten Generation gegen Lipoprotein(a) zu entwickeln und so sein RNA-Portfolio zu ergänzen. AstraZenecas Vereinbarung über USD 100 Millionen mit CSPC Pharmaceutical für einen neuartigen Lp(a)-Disruptor stärkt seine Dyslipidämie-Franchise. Unterdessen positioniert Eli Lillys Übernahme von Verve Therapeutics das Unternehmen an der Spitze der In-vivo-Basisedition für eine einmalige LDL-Senkung.

Herausfordernde Biotechunternehmen, darunter NewAmsterdam Pharma und Esperion Therapeutics, nutzen orale niedermolekulare Plattformen, um injizierbaren Wettbewerbern in puncto Bequemlichkeit Konkurrenz zu machen. Inkrementelle Marktteilnehmer kultivieren Nischenindikationen wie homozygote familiäre Hypercholesterinämie und nutzen beschleunigte regulatorische Wege, um schnell auf den Markt zu kommen. Da sich die Portfolios erweitern, werden klassenübergreifende Kombinationsregime zu einem zentralen Wettbewerbshebel, der den gesamten adressierbaren Umsatz pro behandeltem Patienten erhöht.

Marktführer der Lipidregulatorenbranche

AstraZeneca

AbbVie Inc

Teva Pharmaceuticals

Pfizer, Inc.

AbbVie, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eli Lilly übernahm Verve Therapeutics, um einmalige PCSK9-Gentherapiebehandlungen für familiäre Hypercholesterinämie voranzutreiben.

- Mai 2025: HLS Therapeutics kooperierte mit Esperion, um NEXLETOL und NEXLIZET in Kanada durch eine Vereinbarung mit einem Vorauszahlungsbetrag von USD 1 Million zu vermarkten.

- April 2025: Novartis gab positive Phase-III-Daten zur Inclisiran-Monotherapie aus der V-MONO-Studie bekannt und erweiterte damit die anspruchsberechtigte Patientenbasis.

- März 2025: AstraZenecas oraler PCSK9-Inhibitor AZD0780 erzielte in der PURSUIT-Phase-IIb-Studie eine LDL-Cholesterinreduktion von 50,7 %.

- März 2024: Die FDA erweiterte die Bempedoinsäure-Labels um die Reduktion des kardiovaskulären Risikos in der Primärprävention.

- Oktober 2024: AstraZeneca lizenzierte CSPCs niedermolekularen Lp(a)-Disruptor YS2302018 für USD 100 Millionen im Voraus.

Berichtsumfang des globalen Marktes für Lipidregulatorenbranche

Gemäß dem Umfang des Berichts werden Lipidregulatorenbranche oder lipidregulatorische Arzneimittel zur Behandlung von Dyslipidämie, kardiovaskulären Problemen, Osteoporose und Komplikationen nach der Menopause eingesetzt. Aus diesem Grund gehören diese Lipidregulatorenbranche zur Klasse der am häufigsten verschriebenen Medikamente. Der Markt für Lipidregulatorenbranche ist segmentiert nach Typ (Statine (Markenstatine, Statinkombinationen und Generika-Statine) und Nicht-Statine (Fibratderivate, Gallensäurebinder, Nikotinsäurederivate und andere neue Produkte)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Statine | Markenstatine |

| Generika-Statine | |

| Fixdosiskombinationen | |

| PCSK9-Inhibitoren | Monoklonale Antikörper (Alirocumab, Evolocumab) |

| siRNA (Inclisiran) | |

| Orale niedermolekulare PCSK9-Inhibitoren | |

| Cholesterinabsorptionsinhibitoren (Ezetimib) | |

| Bempedoinsäure / ACLY-Inhibitoren | |

| Fibratderivate | |

| Gallensäurebinder | |

| Omega-3-Fettsäurederivate | |

| Nikotinsäurederivate | |

| Auf Lipoprotein(a) abzielende Wirkstoffe |

| Primäre Hypercholesterinämie | Heterozygote familiäre Hypercholesterinämie |

| Homozygote familiäre Hypercholesterinämie | |

| Gemischte Dyslipidämie | |

| Hypertriglyzeridämie (≥ 500 mg/dL) | |

| ASCVD-Sekundärprävention | |

| Präventive Versorgung bei Diabetes und Adipositas |

| Oral |

| Subkutane Injektion |

| Intravenös |

| In-vivo-Gentherapie |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Statine | Markenstatine |

| Generika-Statine | ||

| Fixdosiskombinationen | ||

| PCSK9-Inhibitoren | Monoklonale Antikörper (Alirocumab, Evolocumab) | |

| siRNA (Inclisiran) | ||

| Orale niedermolekulare PCSK9-Inhibitoren | ||

| Cholesterinabsorptionsinhibitoren (Ezetimib) | ||

| Bempedoinsäure / ACLY-Inhibitoren | ||

| Fibratderivate | ||

| Gallensäurebinder | ||

| Omega-3-Fettsäurederivate | ||

| Nikotinsäurederivate | ||

| Auf Lipoprotein(a) abzielende Wirkstoffe | ||

| Nach Patientenart | Primäre Hypercholesterinämie | Heterozygote familiäre Hypercholesterinämie |

| Homozygote familiäre Hypercholesterinämie | ||

| Gemischte Dyslipidämie | ||

| Hypertriglyzeridämie (≥ 500 mg/dL) | ||

| ASCVD-Sekundärprävention | ||

| Präventive Versorgung bei Diabetes und Adipositas | ||

| Nach Verabreichungsweg | Oral | |

| Subkutane Injektion | ||

| Intravenös | ||

| In-vivo-Gentherapie | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Spezialkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Lipidregulatorenbranche zwischen 2026 und 2031?

Der Markt für Lipidregulatorenbranche soll mit einer CAGR von 3,96 % wachsen und von USD 34,94 Milliarden im Jahr 2026 auf USD 42,43 Milliarden bis 2031 steigen.

Welche Wirkstoffklasse wächst am schnellsten?

PCSK9-Inhibitoren stellen die am schnellsten wachsende Klasse mit einer prognostizierten CAGR von 6,35 % bis 2031 dar, was stärkere klinische Evidenz und aufkommende orale Formulierungen widerspiegelt.

Warum gewinnen Kombinationstherapien zur Lipidsenkung an Bedeutung?

Studien wie TANDEM zeigen größere LDL-Cholesterinreduktionen und eine bessere Adhärenz, was aktualisierte Leitlinien veranlasst, die einen frühen Kombinationseinsatz bei Hochrisikopatienten bevorzugen.

Welche Rolle spielen digitale Tools im Lipidmanagement?

Mobile Adhärenz-Apps und Fernüberwachungsprogramme haben den LDL-Cholesterinspiegel um durchschnittlich 24 mg/dL gesenkt und unterstützen so die Therapietreue und verbessern die realen Ergebnisse.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Asien-Pazifik soll mit einer CAGR von 5,21 % wachsen, da Screening-Programme ausgeweitet und die Versicherungsabdeckung erweitert wird, insbesondere in China und Indien.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen entfallen auf etwa 50 % des globalen Umsatzes, was auf eine moderate Konzentration mit Chancen für innovative Biotechunternehmen hindeutet.

Seite zuletzt aktualisiert am: