Marktgröße und Marktanteil für Thrombosemedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

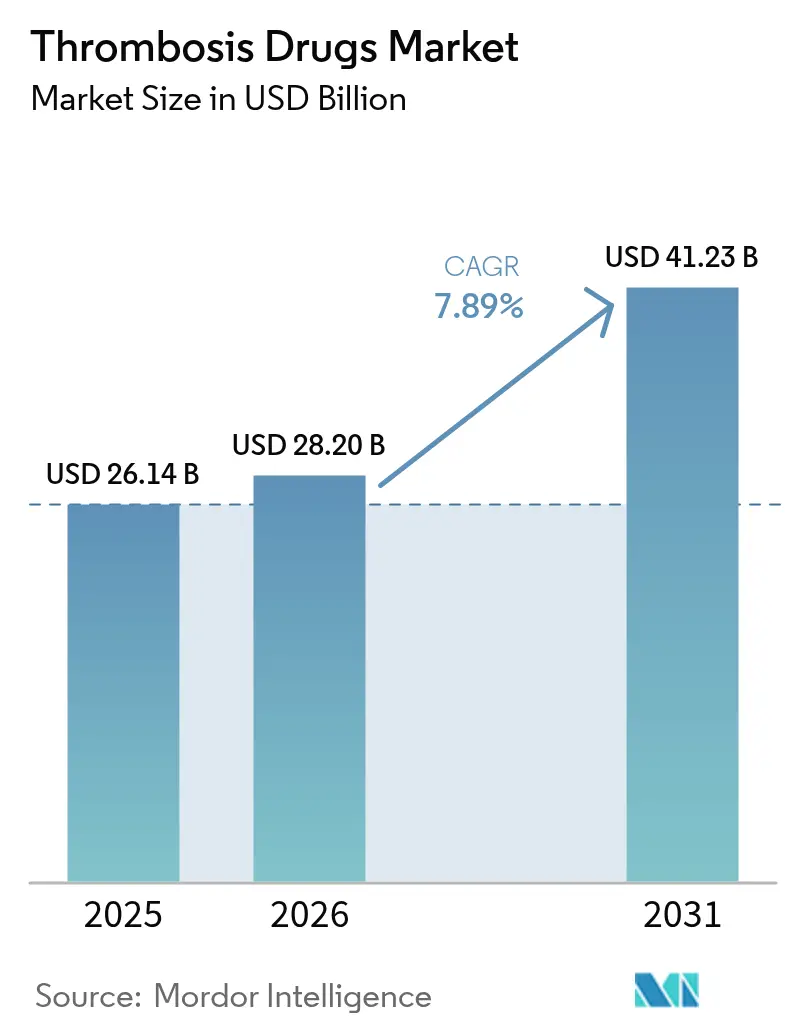

| Marktgröße (2026) | 28.2 Milliarden US-Dollar |

| Marktgröße (2031) | 41.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

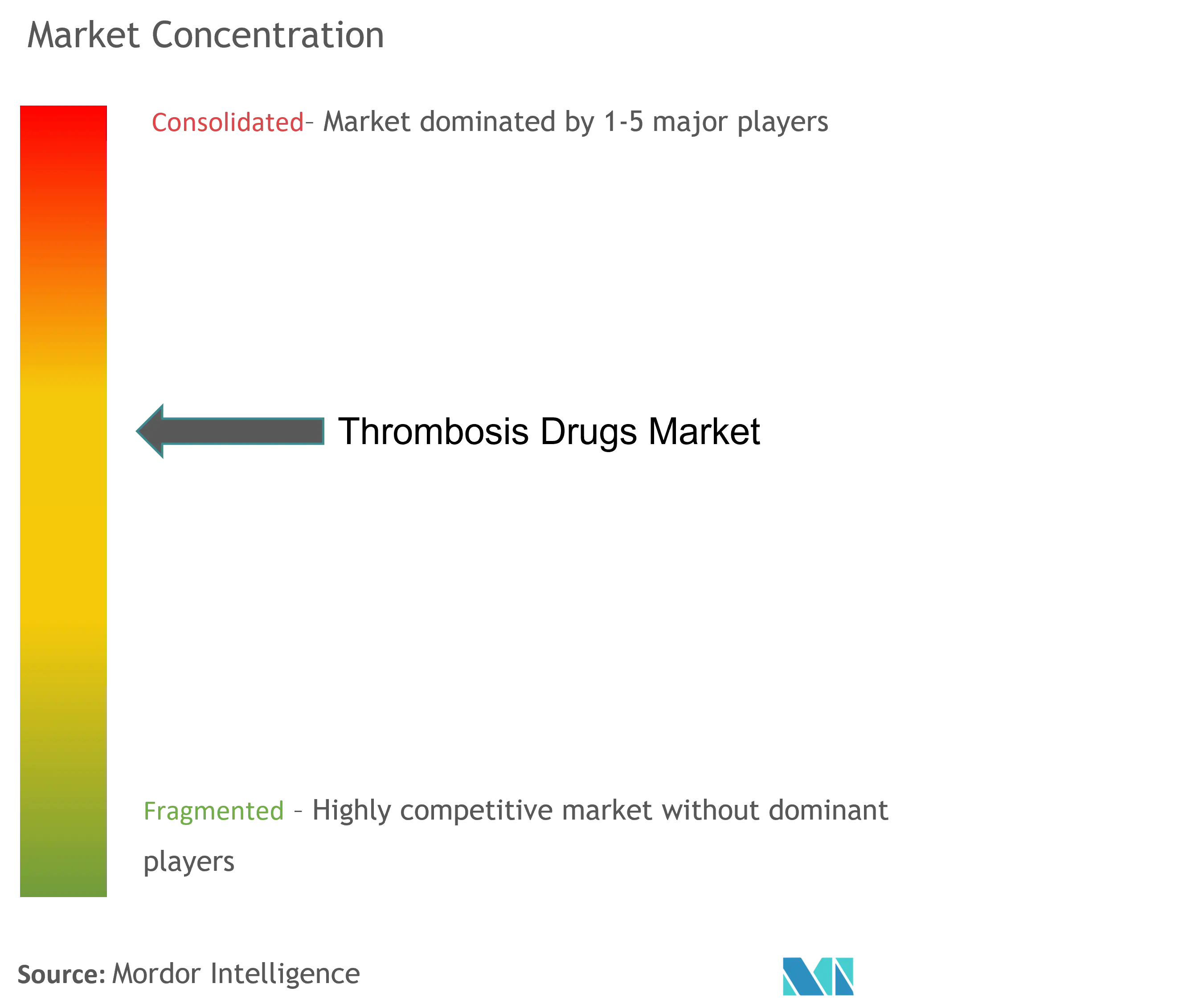

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thrombosemedikamente von Mordor Intelligence

Die Marktgröße für Thrombosemedikamente wurde im Jahr 2025 auf 26,14 Milliarden USD geschätzt und soll von 28,2 Milliarden USD im Jahr 2026 auf 41,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,89 % während des Prognosezeitraums (2026–2031). Eine gestiegene Lebenserwartung, eine zunehmende Inzidenz venöser Thromboembolien (VTE) und eine beschleunigte Einführung direkter oraler Antikoagulanzien (DOACs) stützen die stetige Nachfrage. Regulatorische Zulassungen für erstklassige Faktor-XI-Inhibitoren sowie auf künstlicher Intelligenz basierende Risikostratifizierungstools verändern die Therapieauswahl über Warfarin und Heparin hinaus. Krankenhäuser bevorzugen weiterhin schnell wirkende Injektionspräparate für die Akutversorgung, während die ambulante Anwendung einmal täglich einzunehmender oraler DOACs zum Routinestandard wird. Wettbewerbsreaktionen auf bevorstehende Patentabläufe umfassen die Konsolidierung rund um sicherere Wirkmechanismen und Rabattprogramme, die darauf abzielen, die Kundenbindung während des Wechsels von Marken- zu Generikpräparaten aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

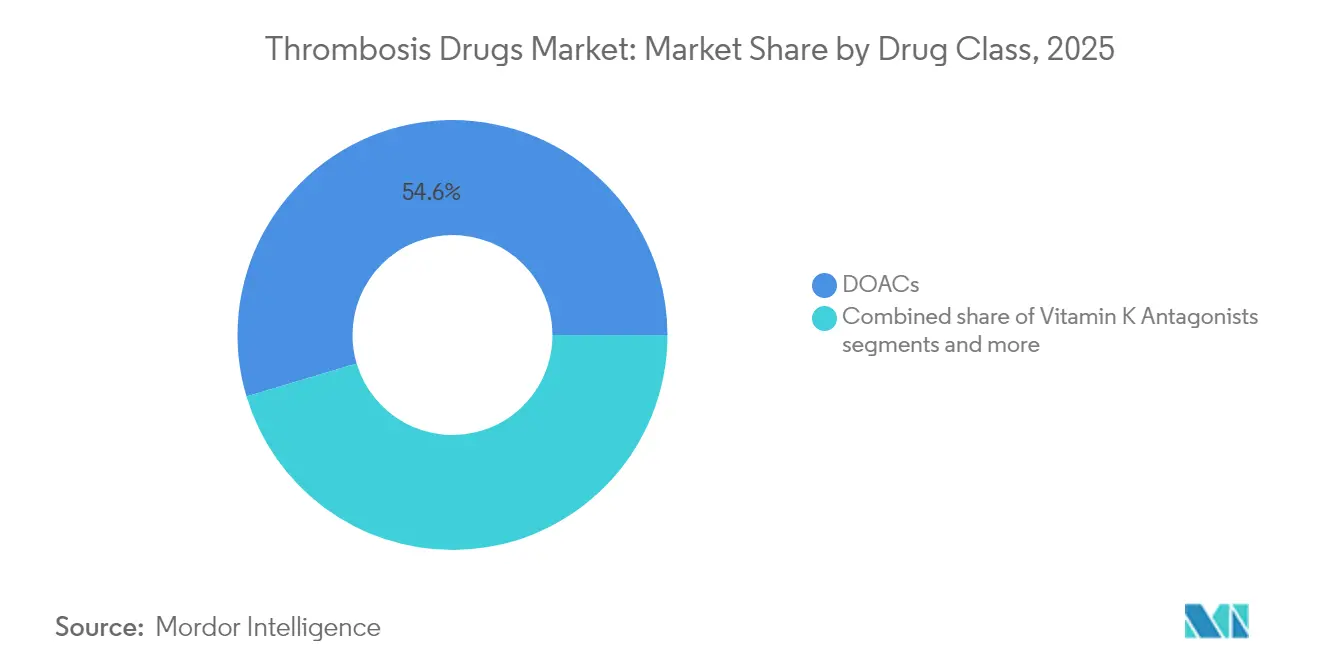

- Nach Wirkstoffklasse entfielen im Jahr 2025 54,62 % des Marktanteils für Thrombosemedikamente auf DOACs, während Faktor-XI-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen werden.

- Nach Krankheitstyp führte die tiefe Venenthrombose im Jahr 2025 mit einem Anteil von 31,22 % an der Marktgröße für Thrombosemedikamente; die Lungenembolie soll bis 2031 mit einer CAGR von 8,12 % wachsen.

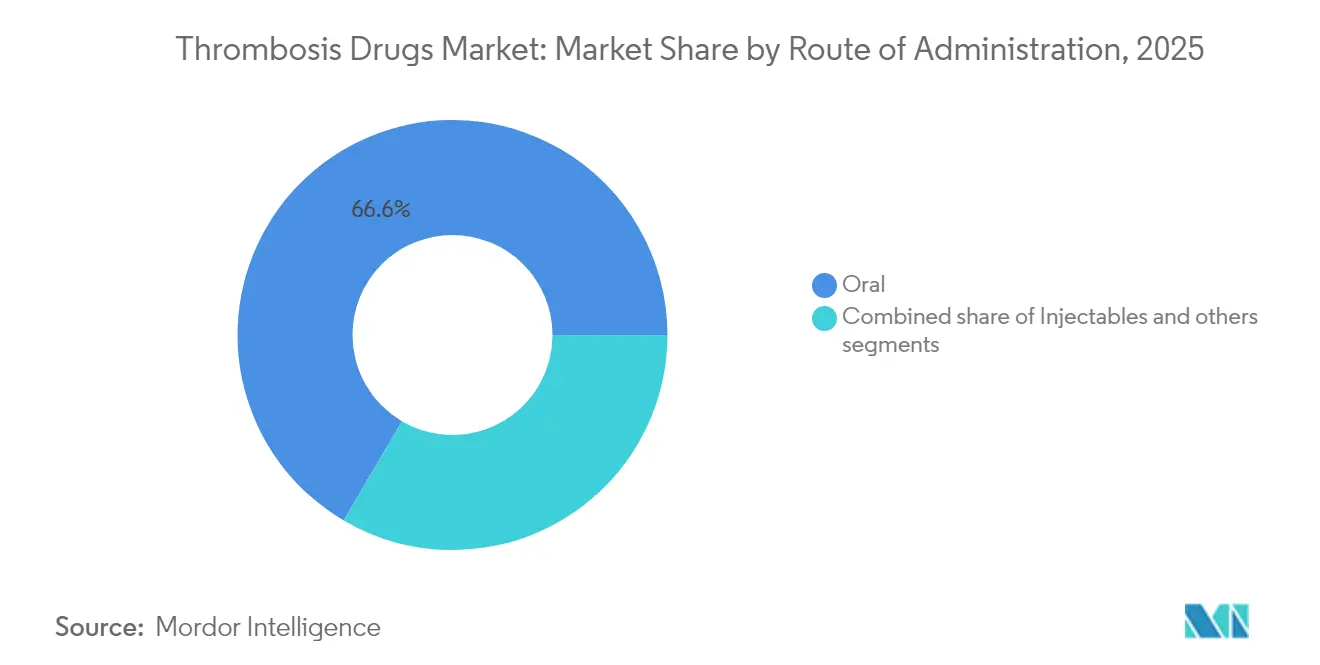

- Nach Verabreichungsweg entfielen im Jahr 2025 66,55 % der Marktgröße für Thrombosemedikamente auf orale Produkte, während Injektionspräparate bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 37,86 % des Marktanteils für Thrombosemedikamente; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,97 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Thrombosemedikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz venöser Thromboembolien (VTE) | +2.1% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung direkter oraler Antikoagulanzien (DOACs) | +1.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Wachsende Operationsvolumina und perioperativer Prophylaxebedarf | +1.4% | Global, getrieben durch die Expansion des Gesundheitswesens im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pipeline von Faktor-XI-Inhibitoren mit vielversprechend geringerem Blutungsrisiko | +1.2% | Frühe Einführung in Nordamerika und Europa, globale Expansion | Langfristig (≥ 4 Jahre) |

| COVID-bedingte Protokolle zur stationären Thromboseprophylaxe | +0.8% | Global, mit anhaltender Auswirkung in Krankenhaussystemen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der KI-basierten Risikostratifizierung zur gezielten Therapie | +0.6% | Nordamerika und Europa führend, selektive Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende VTE-Prävalenz

Eine höhere Lebenserwartung und ein Anstieg der Krebsüberlebenden erhöhen die VTE-Inzidenz und machen eine langfristige Antikoagulation zu einem wesentlichen Bestandteil der Behandlung chronischer Erkrankungen. Lungenkrebspatienten weisen Lungenembolieraten auf, die etwa sechsmal so hoch sind wie der Bevölkerungsdurchschnitt, was eine dauerhafte Nachfrage nach sichereren oralen Wirkstoffen schafft[1]Quelle: Zhang Yi-Wen et al., „Forschungsfortschritte zur Assoziation zwischen Lungenkrebs und Lungenembolie”, Journal of Cardiothoracic Surgery, journal.cardiothoracsurg.com . Krankenhäuser reagieren darauf, indem sie Thromboseprotokolle in onkologische Behandlungspfade einbetten und die Antikoagulation von einer episodischen zu einer kontinuierlichen Behandlung verlagern.

Schnelle Einführung von DOACs

Erkenntnisse aus ROCKET-AF und ARISTOTLE stärken weiterhin das Vertrauen der Verschreiber in Rivaroxaban und Apixaban. Bristol Myers Squibb und Pfizer verzeichneten im vierten Quartal 2024 einen Eliquis-Umsatz von 3,2 Milliarden USD. Die ab Januar 2026 geltenden, durch Medicare ausgehandelten Preise senken die Eigenkosten der Patienten und erweitern die Anspruchsberechtigung, ohne die Margen zu beeinträchtigen.

Wachsende Operationsvolumina und perioperative Prophylaxe

Elektive Eingriffe und Traumaoperationen steigen im asiatisch-pazifischen Raum am schnellsten, wo niedermolekulare Heparine (NMH) die Krankenhausaufenthalte bei Vorhofflimmern-Fällen von 3,3 auf 2,4 Tage verkürzen. Ambulante Eingriffe am selben Tag erhöhen den Bedarf an vorhersehbaren Injektionspräparaten, die die Operation mit der ambulanten Prophylaxe überbrücken.

Wachsende Pipeline von Faktor-XI-Inhibitoren

Abelacimab reduzierte in Phase-II-Studien schwerwiegende oder klinisch relevante Blutungen um 67 % gegenüber Rivaroxaban[2]Quelle: Anthos Therapeutics, „Abelacimab 150 mg zeigte 67 % Blutungsreduktion”, Anthostherapeutics.com . Novartis sicherte sich den Wirkstoffkandidaten durch eine Akquisition im Wert von 925 Millionen USD, was die Absicht der Branche unterstreicht, die Sicherheitsgrenzen von DOACs zu übertreffen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Antikoagulanzien | -1.5% | Global, mit starker Auswirkung in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Patentabläufe und Generikaerosion | -1.2% | Primär Nordamerika und Europa, Ausbreitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken – schwerwiegende Blutungen und begrenzte Antidota | -0.9% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Antikoagulanzien

Die Listenpreise übersteigen häufig jene von Warfarin, was die Akzeptanz in preissensiblen Regionen einschränkt. Bristol Myers Squibb und Pfizer verkaufen Eliquis nun direkt an Patienten mit 40 % Rabatt, wodurch die monatlichen Kosten auf 346 USD sinken. Politische Veränderungen wie Medicare-Verhandlungen deuten auf einen breiteren Preisdruck hin, der unmittelbar bevorsteht.

Patentabläufe und Generikaerosion

Die FDA-Zulassung von generischem Rivaroxaban im März 2025 führte im ersten Quartal 2025 zu einem Rückgang der Xarelto-Umsätze von Bayer um 31 %. Eine ähnliche Erosion droht Eliquis im Jahr 2028 und zwingt Innovatoren dazu, ihre Portfolios auf Vermögenswerte der nächsten Generation zu verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: DOAC-Dominanz neben Faktor-XI-Dynamik

DOACs erzielten im Jahr 2025 einen Marktanteil von 54,62 % bei Thrombosemedikamenten und repräsentieren einen Anteil von 14,28 Milliarden USD an der Marktgröße für Thrombosemedikamente, der auf vereinfachter Dosierung und geringerem Überwachungsaufwand basiert. Faktor-XI-Inhibitoren sollen mit einer CAGR von 8,24 % wachsen und blutungsscheue Kliniker und Patienten überzeugen.

Heparin und NMH behalten ihre Relevanz für die stationäre Überbrückungstherapie und onkologische Protokolle. Vitamin-K-Antagonisten ziehen sich in ressourcenbeschränkte Umgebungen zurück, während Thrombolytika Nischenrollen bei Schlaganfall und massiver Lungenembolie behalten. Das Aufkommen einmal monatlich subkutan zu verabreichender Faktor-XI-Wirkstoffe könnte die traditionellen Grenzen zwischen oraler und injizierbarer Verabreichung verwischen und die Wettbewerbsausrichtung im Markt für Thrombosemedikamente neu gestalten.

Nach Krankheitstyp: Führungsrolle der tiefen Venenthrombose gegenüber raschem Wachstum der Lungenembolie

Die tiefe Venenthrombose machte im Jahr 2025 31,22 % der Marktgröße für Thrombosemedikamente aus, getrieben durch leitlinienbasierte Antikoagulation nach orthopädischen Operationen. Die Lungenembolie soll mit einer CAGR von 8,12 % am schnellsten wachsen, angetrieben durch verbesserte CT-Angiografie-Diagnostik.

Die Einführung von Lungenembolie-Reaktionsteams (PERTs) standardisiert die schnelle Behandlung, während die krebsassoziierte Thrombose mit steigenden Überlebensraten an Sichtbarkeit gewinnt. Die Schlaganfallprävention bei Patienten mit Vorhofflimmern bleibt eine hochwertige Anwendung, insbesondere da Sicherheitsdaten zu Faktor-XI-Inhibitoren eine breitere Anspruchsberechtigung versprechen.

Nach Verabreichungsweg: Vorherrschaft oraler Therapien bei gleichzeitigem Wiederaufleben von Injektionspräparaten

Orale Therapien machten im Jahr 2025 66,55 % der Marktgröße für Thrombosemedikamente aus. Langwirkende Einmal-täglich-Formulierungen stärken die Therapietreue, insbesondere im ambulanten Management von Vorhofflimmern.

Krankenhäuser verlassen sich auf NMH und unfraktioniertes Heparin für den sofortigen Wirkungseintritt und die schnelle Antagonisierung. Pipeline-Wirkstoffe wie wöchentlich subkutan zu verabreichende Faktor-XI-Inhibitoren könnten eine oralfreie Alternative bieten, die Komfort mit schneller Titration verbindet und Injektionspräparaten im Markt für Thrombosemedikamente neue Bedeutung verleiht.

Nach Vertriebskanal: Führungsrolle der Krankenhäuser bei gleichzeitiger digitaler Expansion

Krankenhausapotheken generierten im Jahr 2025 46,15 % des Wertes, gebunden an die Einleitung der Akutversorgung. Einzelhandelsapotheken unterstützen das chronische Management, während Online-Apotheken mit einer CAGR von 7,84 % voranschreiten, da Telemedizin digitale Rezepte normalisiert.

Direktrabattprogram me für Verbraucher umgehen traditionelle Leistungsmanager, und Spezialapotheken integrieren Adhärenz-Apps, die Dosierungsdaten an Kliniker übermitteln. Solche hybriden Modelle gestalten die Wirtschaftlichkeit der letzten Meile im Markt für Thrombosemedikamente neu.

Geografische Analyse

Die Erstattungssysteme Nordamerikas und die frühe DOAC-Einführung verankerten im Jahr 2025 einen Marktanteil von 37,86 % bei Thrombosemedikamenten. Bundespreisverhandlungen zielen darauf ab, Erschwinglichkeit und Innovation in Einklang zu bringen und potenziell den Arzneimittelzugang zu erweitern, ohne F&E-Investitionen zu beeinträchtigen.

Europa pflegt harmonisierte klinische Leitlinien, die die Einführung bahnbrechender Wirkstoffe beschleunigen; die Region zeigt ein konsistentes Wachstum im mittleren einstelligen Bereich, gestützt durch alternde Bevölkerungen.

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 7,97 %, profitiert von Infrastrukturverbesserungen und höheren elektiven Operationsvolumina. Chinas gestaffelte Krankenhausreform und Indiens Ayushman-Bharat-Programm erweitern die versicherten Bevölkerungsgruppen, während Japans überalternde Gesellschaft einen hohen Pro-Kopf-Verbrauch von Antikoagulanzien aufrechterhält. Lateinamerika sowie der Nahe Osten und Afrika hinken hinterher, zeigen jedoch zunehmende Aufklärungskampagnen und importierte Generika, die Markteintrittsbarrieren senken und ihren Anteil am Markt für Thrombosemedikamente schrittweise vergrößern.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Thrombosemedikamente konzentriert sich auf Bioäquivalenz und Pharmakovigilanz für etablierte Antikoagulanzien, während dem Management von Blutungs- und thromboembolischen Risiken bei neuartigen Wirkmechanismen, einschließlich Reversalstrategien, zunehmend Aufmerksamkeit geschenkt wird. In der Europäischen Union trat der überarbeitete HMA/EMA-Rahmen für Änderungen (Variations) am 15. Januar 2026 in Kraft und prägt, wie Zulassungsinhaber Änderungen nach der Zulassung für Antikoagulanzien und verwandte Produkte umsetzen.

Der Zugang zu Generika weitet sich durch EU-weite und nationale Maßnahmen zuständiger Behörden weiter aus. Die EMA erteilte am 21. November 2025 die EU-weite Zulassung für Rivaroxaban Koanaa, und die irische HPRA erteilte nationale Zulassungen für generische Rivaroxaban-Produkte, darunter eine Zulassung vom 29. August 2025 sowie eine frühere Zulassung vom 26. Januar 2024. Dies stärkt weiterhin die Preiswettbewerbspfade für hochvolumige Indikationen wie VTE und Vorhofflimmern. In den Vereinigten Staaten bleibt auch das Engagement der FDA bei neuartigen antithrombotischen Ansätzen aktiv, wie das Beispiel von Cadrenal Therapeutics zeigt, das im April 2026 ein End-of-Phase-2-Meeting für CAD-1005 bei heparininduzierter Thrombozytopenie abschloss, was einen zulassungsrelevanten Phase-3-Weg festlegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Thrombosemedikamente verläuft von Schlüsselausgangsstoffen (KSMs) und Zwischenprodukten über die Wirkstoffproduktion und die Fertigarzneimittelherstellung bis hin zum Vertrieb über Krankenhausapotheken, Einzelhandelsapotheken und wachsende Online-Kanäle. Die Versorgungssicherheit bleibt eine zentrale Einschränkung für Antikoagulans-Portfolios, da vorgelagerte Abhängigkeiten schwer zu ersetzen sein können: Im April 2026 identifizierte die U.S. Pharmacopeia 100 Medikamente mit Versorgungsengpassrisiko aufgrund von Beschaffungsengpässen bei KSMs und berichtete, dass 48 % mindestens einen KSM hatten, der nur in einem Land hergestellt wurde. Dies stärkt das Argument für Dual-Sourcing, qualifizierte Alternativlieferanten und Bestandsstrategien sowohl für orale Antikoagulanzien als auch für kritische Injektabilia in der Akutversorgung.

Innovationsgetriebene Knotenpunkte (F&E, klinische Fertigung und regulatorische Einreichungsprozesse) rücken zunehmend ins Zentrum der Wettbewerbspositionierung, da Unternehmen sich über etablierte DOACs hinaus zu Zielstrukturen der nächsten Generation wie Faktor XIa diversifizieren. Bayers Asundexian-Programm ist ein Beispiel dafür, wie die Generierung von Evidenz in der Spätphase und regulatorische Beschleunigung die vorgelagerte Entwicklung mit der nachgelagerten Kommerzialisierungsplanung verbinden: Die globalen Phase-III-Ergebnisse von OCEANIC-STROKE wurden im April 2026 veröffentlicht, und die FDA gewährte im Mai 2026 eine vorrangige Prüfung (Priority Review) zur sekundären Schlaganfallprävention. Diese Meilensteine erhöhen die Bedeutung skalierbarer klinischer und kommerzieller Versorgung, robuster Qualitätssysteme und spezialisierter Vertriebsfähigkeiten, die an neurologische und kardiovaskuläre Verschreiberkanäle gebunden sind.

Wettbewerbslandschaft

Ablaufende Schutzrechte verlagern die Marktmacht hin zu Pipelines statt zu aktuellen Marken. Die Eliquis-Allianz von Bristol Myers Squibb und Pfizer ist ein Beispiel für einen auf Skaleneffekten basierenden Ansatz, doch der Ablauf der Exklusivität im Jahr 2028 treibt die Partner dazu, Ziele der nächsten Generation zu erkunden. Bayer schwenkt nach dem Rückgang der Xarelto-Umsätze durch Generikadruck auf eine kardiometabolische Diversifizierung um.

Die Akquisition von Anthos Therapeutics durch Novartis positioniert Abelacimab als Flaggschiff-Einsteiger in den Faktor-XI-Bereich, während Johnson & Johnson Milvexian in Phase III für mehrere Indikationen vorantreibt. Das Feld erlebt eine zunehmende Häufigkeit strategischer Kooperationen, die Molekülinnovation mit digitalen Risikostratifizierungsplattformen verbinden, um die klinische Bindung zu vertiefen.

Generikahersteller Lupin und Taro nutzen neu erteilte Zulassungen, um Kostenträgern einen schnellen Wechsel zu günstigeren Optionen zu ermöglichen. Marktteilnehmer wetteifern daher darum, differenzierte Blutungsprofile oder gebündelte Versorgungsökosysteme anzubieten, was bestätigt, dass die künftige Wettbewerbsfähigkeit von ganzheitlichen Thrombosemanagementlösungen abhängt und nicht allein von der Wirksamkeit der Medikamente.

Marktführer in der Branche für Thrombosemedikamente

Boehringer Ingelheim GmbH

Johnson & Johnson

Sanofi SA

Pfizer Inc.

Laurus Lab (Aspen Pharmacare Holdings Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum entsteht dort, wo sich Erschwinglichkeit und differenzierte Sicherheit überschneiden, da der Markteintritt von Generika den Zugang erweitert, während Innovatoren sich auf Mechanismen konzentrieren, die das Blutungsrisiko verringern sollen. Die FDA-Zulassung von generischem Rivaroxaban, einschließlich der Zulassung von Lupin im Jahr 2025 und der breiteren Verfügbarkeit von Generika in den USA, verstärkt den durch Kostenträger getriebenen Wechsel und drängt Markenportfolios zu Wertversprechen jenseits des Preises, einschließlich Adhärenzunterstützung und Versorgungsmodellen, die sich an der ambulanten, DOAC-dominierten Nutzung orientieren (orale Therapien hielten 2025 66,55 % des Marktwerts). Neben der Dynamik der Erstattungslisten zeigen direkte Rabattmodelle für Patienten wie das Eliquis-Barzahlungsprogramm mit 40 % Rabatt einen weiteren Kommerzialisierungsweg, der neben Leistungsdesigns bestehen und die Therapietreue bei zunehmendem Wettbewerb unterstützen kann.

Der klinische und regulatorische Schwerpunkt auf Sicherheit und Reversibilität schafft ebenfalls Chancen für Therapien und Dienstleistungen, die das Risikomanagement in Hochakuitätssettings verbessern. Der Rückzug von Andexxa vom US-Markt durch AstraZeneca im Dezember 2025 infolge von Sicherheitsbedenken der FDA unterstreicht anhaltende Lücken beim Vertrauen in die DOAC-Reversibilität für bestimmte Anwendungsfälle, was den Wert von Krankenhausprotokollen, Überwachung und alternativen Ansätzen des Blutungsmanagements erhöht. Faktor-XI-Programme der nächsten Generation (Milvexian, Abelacimab und Asundexian) werden in großen Phase-3-Studien getestet, wobei berichtete Rekrutierungsziele in wichtigen Milvexian-Studien 15.000 Patienten übersteigen. Dies hält die Entwicklungs- und Evidenzgenerierungsaktivität aktiv und schafft zugleich einen klareren Weg für differenzierte Blutungsprofile, das periinterventionelle Management und die Integration mit KI-basierten Risikostratifizierungstools zur Beeinflussung von Therapieauswahl und Eignung.

Aktuelle Branchenentwicklungen

- Mai 2026: Bayer berichtete, dass die US-FDA eine vorrangige Prüfung (Priority Review) für Asundexian zur sekundären Schlaganfallprävention gewährt hat. Die Einstufung beschleunigt den regulatorischen Zeitplan für einen oralen Faktor-XIa-Ansatz der nächsten Generation und erhöht den Wettbewerbsdruck auf etablierte Antikoagulans-Klassen, da Unternehmen eine Differenzierung über die aktuellen DOACs hinaus in Bezug auf Sicherheit anstreben.

- Dezember 2025: AstraZeneca zog Andexxa vom US-Markt zurück, nachdem die FDA Sicherheitsbedenken im Zusammenhang mit Befunden zum thrombotischen Risiko geäußert hatte. Die Maßnahme lenkte verstärkte Aufmerksamkeit auf das Sicherheitsmanagement von Antikoagulanzien und verdeutlichte weiterhin bestehenden ungedeckten Bedarf im Bereich Reversalstrategien und Krankenhausprotokolle für DOAC-behandelte Patienten.

- Februar 2024: Bayer initiierte eine Phase-II-Studie (SIRIUS) zur Bewertung eines First-in-Class-Anti-Alpha2-Antiplasmin-Antikörperprogramms. Die Ausweitung der F&E auf benachbarte thrombotische und fibrinolytische Signalwege unterstützt die Diversifizierung über konventionelle Antikoagulanzien hinaus und schafft zusätzliche wettbewerbliche Optionalität für spezifische klinische Hochrisikosettings.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der weltweite Umsatz mit verschreibungspflichtigen Arzneimitteln zur Vorbeugung, Behandlung oder Auflösung von Blutgerinnseln über die akute und langfristige Thrombosebehandlung hinweg, erfasst auf Basis der Verkäufe auf Herstellerebene in USD.

Ausschlüsse: Geräte und Verfahren zur Behandlung von Thrombosen (wie Stents, Filter und thrombektomische Leistungen) sowie nicht-medikamentöse Diagnostik sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Wirkstoffklasse (Wert)

- Direkte orale Antikoagulanzien (DOACs)

- Heparin und niedermolekulares Heparin

- Vitamin-K-Antagonisten

- Thrombolytika / Fibrinolytika

- P2Y12-Thrombozytenhemmer

- Faktor-XI- / XII-Inhibitoren (im Entstehen)

- Sonstige

- Nach Krankheitstyp (Wert)

- Tiefe Venenthrombose

- Lungenembolie

- Vorhofflimmern

- Periphere arterielle Verschlusskrankheit

- Schlaganfall und transitorische ischämische Attacke

- Sonstige

- Nach Verabreichungsweg (Wert)

- Oral

- Injizierbar

- Topisch

- Nach Vertriebskanal (Wert)

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Versandapotheken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Krankheits- und Behandlungskontexts, damit die späteren Schritte der Marktgrößenbestimmung fundiert bleiben. Wir haben öffentliche Gesundheits- und Statistikquellen wie die Weltgesundheitsorganisation, die US-CDC und OECD-Gesundheitsdaten genutzt, um Muster der kardiovaskulären und venösen thromboembolischen Krankheitslast zu verstehen, zusammen mit regulatorischen Hinweisen und Fachinformationen von Behörden wie der US-FDA und der Europäischen Arzneimittel-Agentur.

Um den klinischen Kontext in Markteingaben umzuwandeln, haben wir zudem Quellen wie ClinicalTrials.gov zur Pipeline-Richtung (zum Beispiel Faktor-XI- oder XII-Aktivität) sowie peer-review-Fachjournale zu Verschiebungen im Behandlungsstandard wie der DOAC-Einführung bei Vorhofflimmern und VTE herangezogen. Zusätzliche Prüfungen erfolgten anhand von Geschäftsberichten von Unternehmen, Investorenpräsentationen, Verbandswebsites und angesehener Presse zu Markteinführungszeitpunkten, Zeiträumen des Exklusivitätsverlusts und regionalen Zugangstrends. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank zur Gegenprüfung von Umsätzen und Exklusivitätszeiträumen genutzt. Diese Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um Annahmen zu überprüfen, die in öffentlichen Datensätzen nicht klar sichtbar sind, insbesondere die Behandlungsmix nach Indikation und das Tempo des Wechsels zwischen oralen und injizierbaren Therapien. Wir sprachen mit einer Mischung aus Arzneimittelherstellern, Distributoren, Krankenhausapotheken-Interessenvertretern und Klinikern in wichtigen Regionen, damit Nachfragesignale, Preisrichtungen und Zugangsbeschränkungen bestätigt und dann konsistent im Modell angewendet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 17 % | APAC: 46 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 38 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 45 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Aufbau des Nachfragepools, der dem Patientenfluss für die wichtigsten thrombosebezogenen Erkrankungen folgt und anschließend den behandelten Anteil, die Therapiewahl und jährliche Kostenmuster anwendet, um zum Umsatz zu gelangen. Da sich die Nutzung zwischen akuten Ereignissen und chronischer Prävention unterscheidet, werden die Eingaben nach indikationsbezogenen Anwendungsfällen angepasst, die in der klinischen Praxis sichtbar sind (zum Beispiel tiefe Venenthrombose, Lungenembolie und Vorhofflimmern).

Wesentliche Modelleingaben umfassen die Prävalenz- und Inzidenzrichtung für VTE und Vorhofflimmern, den Antikoagulans- versus Antiplättchen-Mix, Anteilsverschiebungen hin zu DOACs, die Aufteilung zwischen oralen und injizierbaren Therapien sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Exklusivitätsverlust und Generikaeintritt. Wo öffentliche Daten dünn sind, werden selektive Bottom-up-Prüfungen eingesetzt, etwa stichprobenartige Preisbänder nach Region, begrenzte Umsatzoffenlegungen von Anbietern und Kanalprüfungen mit Krankenhaus- und Einzelhandelsapotheken-Interessenvertretern, die uns dann helfen, Summen anzupassen, die zu hoch oder zu niedrig erscheinen.

Für die Prognose wird eine Szenarioanalyse angewendet, bei der ein Kernszenario durch Expertenmeinungen zu Adoptionskurven für neuere Wirkmechanismen (einschließlich aufkommender Faktor-XI- oder XII-Inhibitoren), zur Richtung von Politik und Erstattung sowie zum erwarteten Zeitpunkt von Markteinführungen und Patentabläufen geleitet wird. Wenn für kleine Länder oder Nischenunterklassen weiterhin Lücken bestehen, wird eine Proxybildung anhand ähnlicher Märkte mit vergleichbaren Zugangs- und Behandlungsrichtlinien vorgenommen, bevor die Summen mit regionalen Gesundheitsausgabensignalen abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich Wachstumsmustern von Therapieklassen, regionaler Verschreibungs- und Zugangsnarrative aus Interviews sowie der Frage, ob die implizite Preisgestaltung im Vergleich zu bekannten Listenpreisen und dem Erosionsverhalten von Generika plausibel erscheint. Ausreißer werden untersucht, indem man auf die zugrunde liegenden Treiber zurückgeht, und bei Bedarf kontaktieren wir ausgewählte Befragte erneut, um zu bestätigen, ob eine Verschiebung real ist oder durch eine falsche Annahme verursacht wurde.

Vor der Freigabe durchlaufen das Modell und die wichtigsten Annahmen mehrere Analystenprüfungen, damit Arithmetik, Definitionen und Jahresabgleich konsistent bleiben. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten (wie größere Zulassungen, Sicherheitsänderungen oder wirkungsstarker Exklusivitätsverlust). Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellstmögliche Sichtweise erhalten.

Vergleich der Marktgröße für Thrombosemedikamente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Thrombosemedikamente stimmen häufig nicht überein, da der Markt auf mehr als eine praktikable Weise definiert werden kann und jeder Herausgeber auch unterschiedliche Entscheidungen zu Basisjahr, Klassenabdeckung und der Behandlung von Preisänderungen trifft. Unterschiede zeigen sich auch, wenn sich eine Schätzung auf breite kardiovaskuläre Arzneimittelausgaben stützt, während eine andere sich auf engere Behandlungspools für VTE und Vorhofflimmern konzentriert.

Die größten Treiber der Abweichung sind in der Regel, ob der Antiplättchen-Umsatz zusammen mit Antikoagulanzien erfasst wird, wie aufkommende Klassen (wie Faktor-XI- oder XII-Inhibitoren) behandelt werden, bevor nennenswerte Umsätze einsetzen, und welche Annahmen zur Preiserosion nach Patentablauf bei oralen und injizierbaren Produkten getroffen werden. Ein weiteres häufiges Problem ist der Jahresabgleich und die Wechselkurszeitpunkte, da eine Basis von 2024 im Vergleich zu einer Basis von 2025 oder 2026 kleiner oder größer erscheinen kann, abhängig vom Umrechnungsfenster und davon, wie inflationsbedingte Preisbewegungen behandelt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,2 Mrd. USD (2026) | |

| Regionaler Beratungsdienstleister A | 26,11 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint die Größenbestimmung um eine engere Klassenauswahl und Kernindikationen zu zentrieren, was die akute Krankenhausnutzung und spätere Klassenausweitung im Jahresvergleich unterschätzen kann. |

| Branchenverlag B | 48,15 Mrd. USD (2024) | Zeigt eine deutlich größere Gesamtsumme für 2024, die wahrscheinlich auf eine breitere therapeutische Einbeziehung zurückzuführen ist (zum Beispiel breitere kardiovaskuläre thrombotische Therapien und Altersgruppenüberlagerungen) sowie auf einen Preisansatz, der die Generika-Erosion anders glättet. |

Die Streuung in der Tabelle spiegelt hauptsächlich die Wahl des Basisjahres wider sowie, wie weit der Anwendungsbereich über die Kernbehandlung von Thrombosen hinaus auf benachbarte Therapien ausgedehnt wird, sowie wie Preiserosion und Mixverschiebung angewendet werden. Indem die Zählung an die behandelte Thrombosenachfrage, die Adoption auf Klassenebene und überprüfbare Preisschritte nach Exklusivitätsverlust gebunden bleibt, bleibt die Schätzung besser reproduzierbar – eine Disziplin, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Thrombosemedikamente derzeit?

Die Marktgröße für Thrombosemedikamente beträgt im Jahr 2026 28,2 Milliarden USD.

Welche Wirkstoffklasse führt den Markt für Thrombosemedikamente an?

Direkte orale Antikoagulanzien halten einen Marktanteil von 54,62 % und sind damit die führende Klasse.

Wie schnell werden Faktor-XI-Inhibitoren wachsen?

Faktor-XI-Inhibitoren sollen zwischen 2026 und 2031 eine CAGR von 8,24 % erzielen.

Warum ist die Lungenembolie das am schnellsten wachsende Krankheitssegment?

Verbesserte CT-Angiografie-Diagnostik und weit verbreitete Thromboseprophylaxe-Protokolle beschleunigen die Behandlungsvolumina.

Seite zuletzt aktualisiert am: