Größe und Marktanteil des Life-Science-Software-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.08 Milliarden US-Dollar |

| Marktgröße (2031) | 37.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Life-Science-Software-Marktes durch Mordor Intelligence

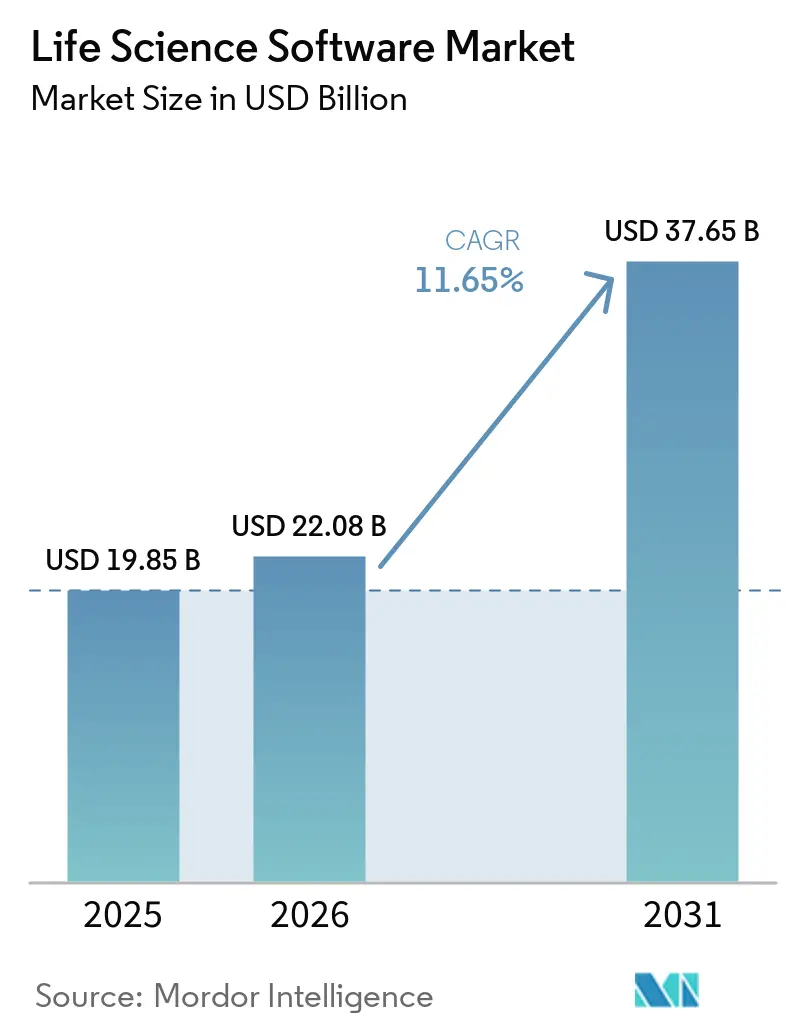

Die Größe des Life-Science-Software-Marktes soll von 19,85 Milliarden USD im Jahr 2025 auf 22,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,65 % über 2026–2031 einen Wert von 37,65 Milliarden USD erreichen.

Der Life-Science-Software-Markt wächst, da regulierte Unternehmen eine verbesserte Datennachverfolgbarkeit über Produktentwicklung, Fertigung, Qualität und Einreichungsworkflows hinweg fordern. Der Markt profitiert auch von der Einführung KI-gesteuerter wissenschaftlicher Prozesse, bei denen Labore und klinische Teams Systeme benötigen, um größere Datenmengen mit minimalem manuellem Aufwand zu verwalten. Echtzeit-Interoperabilität gewinnt an Bedeutung, da Sponsoren, CROs und CDMOs zunehmend auf gemeinsame Systeme und vernetzte Datenflüsse angewiesen sind, um Verzögerungen und Nacharbeiten zu vermeiden. Softwareausgaben in diesem Markt sind zu einer strategischen Entscheidung auf Vorstandsebene geworden, angetrieben durch validierte, cloud-fähige Plattformen, die Einreichungsfristen beschleunigen und das Änderungsmanagement vereinfachen. Der Markt entwickelt sich hin zu Plattformen, die nicht nur funktional, sondern auch robust genug sind, um die Compliance während ihres gesamten Lebenszyklus zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

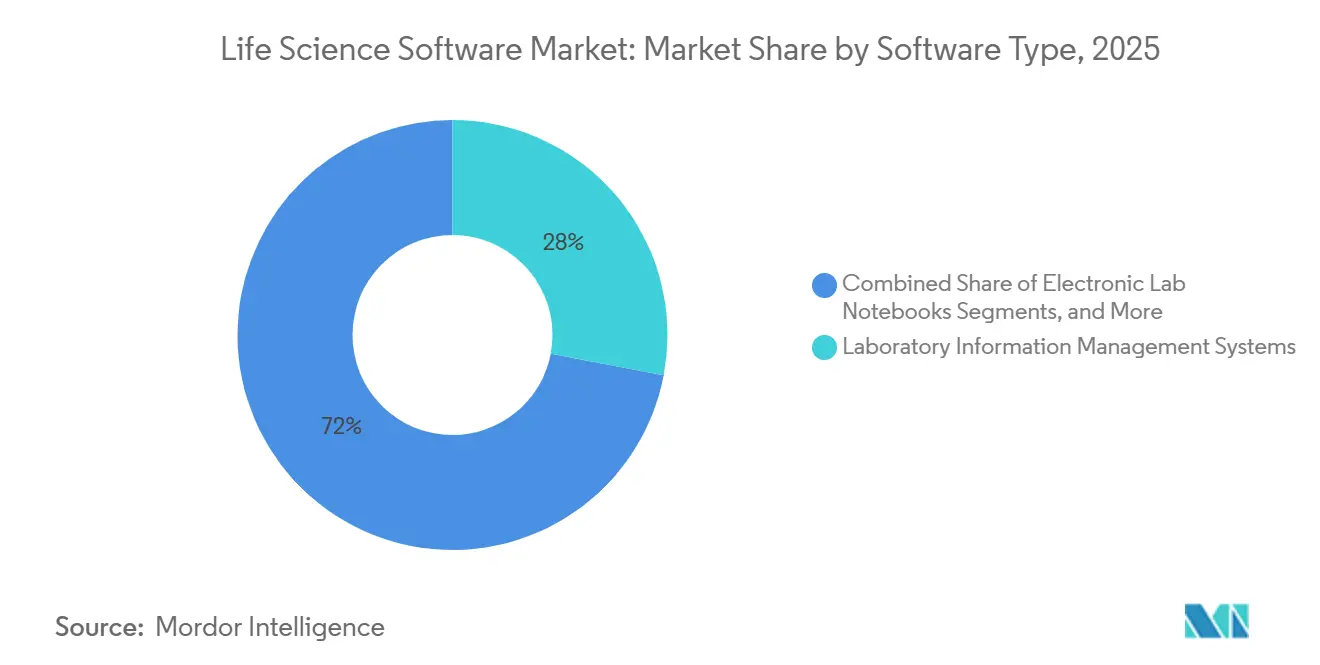

- Nach Softwaretyp führten Laborinformationsmanagementsysteme mit einem Anteil von 28,00 % im Jahr 2025, während klinische Studienmanagementsysteme bis 2031 voraussichtlich mit einer CAGR von 12,45 % wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 51,44 % der Größe des Life-Science-Software-Marktes auf die Cloud, und die Cloud wird voraussichtlich das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 12,77 % bis 2031 sein.

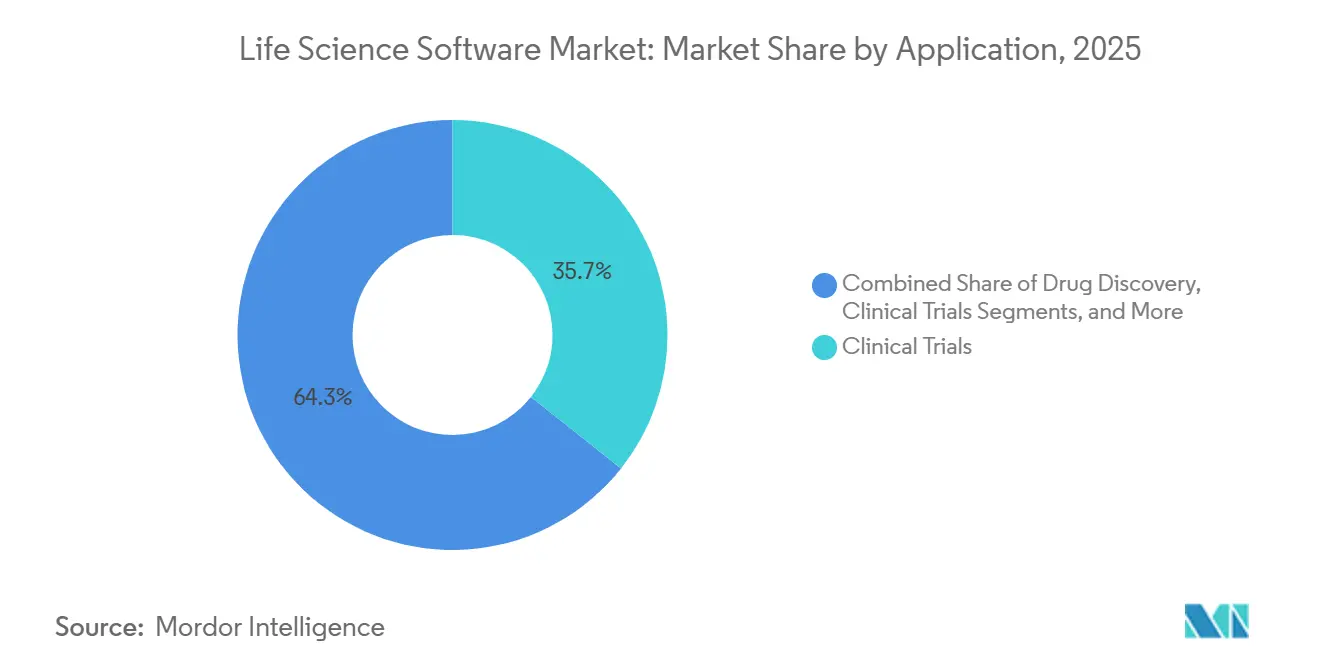

- Nach Anwendung entfielen im Jahr 2025 35,65 % des Marktanteils der Größe des Life-Science-Software-Marktes auf klinische Studien, während Forschung und Entwicklung voraussichtlich mit einer CAGR von 13,23 % bis 2031 expandieren wird.

- Nach Endnutzer hielten Biotechnologieunternehmen im Jahr 2025 einen Anteil von 42,03 %, während Biotechnologieunternehmen bis 2031 die höchste prognostizierte CAGR von 13,35 % verzeichnen sollen.

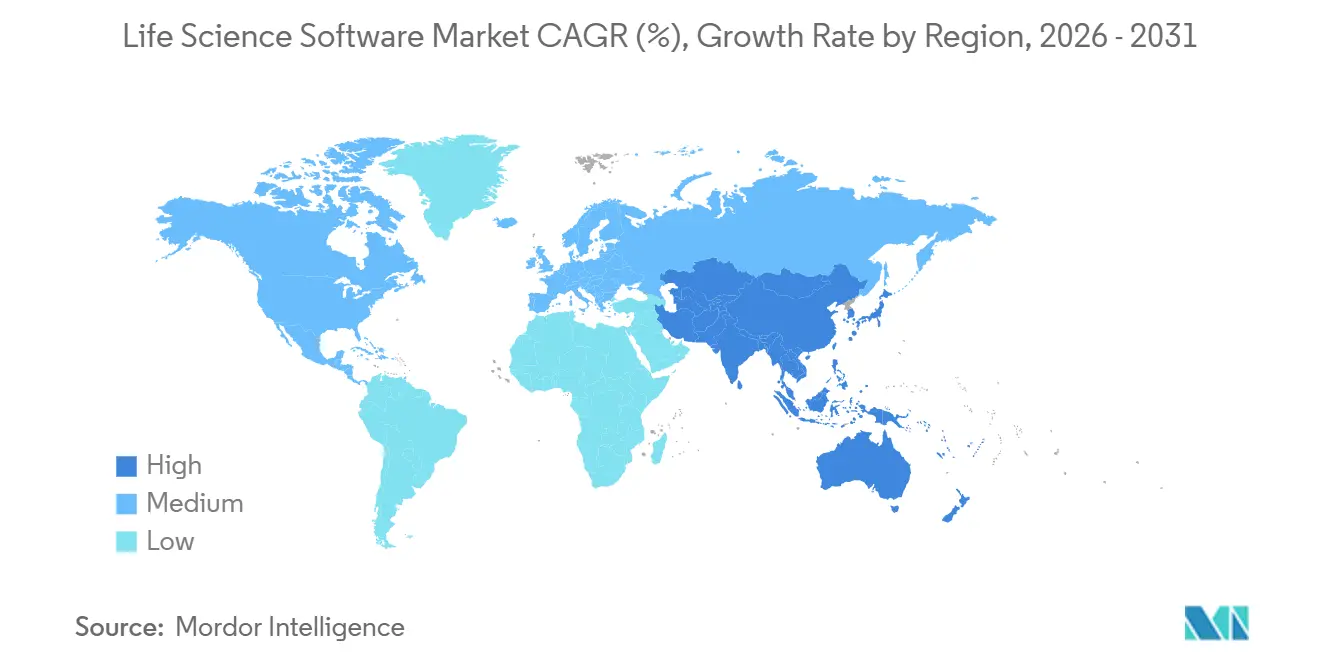

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,99 % am Life-Science-Software-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Life-Science-Software-Markt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach regulierungskonformer Datennachverfolgbarkeit über den gesamten Produktlebenszyklus | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau cloud-nativer und interoperabler Life-Science-Datenarchitekturen | +2.4% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung wissenschaftlicher Workflows und Entscheidungsunterstützung | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz von Software zur Verkürzung von Validierungs- und Auditvorbereitungszyklen | +1.5% | Nordamerika und EU, frühe Gewinne in wichtigen Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Integrationsdruck durch Partner-, CRO- und CDMO-Ökosysteme | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach regulierungskonformer Datennachverfolgbarkeit über den gesamten Produktlebenszyklus

Nachverfolgbarkeit ist zu einer kritischen Designanforderung im Life-Science-Software-Markt geworden und geht über eine Dokumentationsaufgabe am Ende eines Auditzyklusses hinaus. Unternehmen fordern nun Systeme, die die Datenherkunft über Laborarbeiten, Qualitätsereignisse, Fertigungsaufzeichnungen und regulatorische Einreichungen hinweg aufrechterhalten und dabei die Validierungskontrolle gewährleisten. Dieser Wandel treibt die Präferenz für Plattformen mit robusten Prüfpfaden, strengen Benutzerkontrollen und belastbaren Änderungsmanagementstrukturen voran. Anbieter, die Compliance in den täglichen Betrieb einbetten, gewinnen an Bedeutung, während Tools, denen umfassende Aufzeichnungen über Entscheidungen, Bearbeitungen und Genehmigungen fehlen, an Relevanz verlieren.

KI-gestützte Automatisierung wissenschaftlicher Workflows und Entscheidungsunterstützung

KI ist nun ein integraler Bestandteil des Life-Science-Software-Marktes, insbesondere in klinischen, kommerziellen und Forschungsworkflows. Die Einführung von IQVIA.ai durch IQVIA im Jahr 2026 zeigte, wie Anbieter KI in Unternehmensplattformen einbetten, unterstützt durch über 100 KI-Patente und mehr als 150 intelligente Agenten. Da bereits 19 der 20 führenden Pharmaunternehmen IQVIA-Agenten nutzen, ist die KI-Einführung über die Pilotphase hinausgegangen.[1]IQVIA Holdings Inc., "IQVIA stellt IQVIA.ai vor, eine einheitliche agentische KI-Plattform, betrieben von NVIDIA," BusinessWire, businesswire.com Ebenso führte Benchling den Model Hub ein und integrierte KI-Tools in validierte F&E-Umgebungen. Diese Fortschritte unterstreichen die wachsende Nachfrage nach modernen ELN-, LIMS- und vernetzten Datenplattformen, da KI-Ausgaben in regulierten Umgebungen Governance und Nachverfolgbarkeit erfordern.

Ausbau cloud-nativer und interoperabler Life-Science-Datenarchitekturen

Die Cloud-Einführung im Life-Science-Software-Markt konzentriert sich nun auf die nahtlose Integration kommerzieller, klinischer, qualitätsbezogener und Forschungsdaten. Große Anbieter bauen Partnerschaften auf und betten Datendienste ein, um Kunden innerhalb von Plattform-Ökosystemen zu halten. Salesforce arbeitete 2025 mit AstraZeneca zusammen, um Agentforce Life Sciences als globale Kundenbindungsplattform einzusetzen, ähnlich wie Novartis und Takeda. SAP integrierte Joule AI in Life-Science-Workflows und betonte die Interoperabilität, die Datenbewegung und KI-Nutzbarkeit kombiniert. Der Markt entwickelt sich hin zu Plattformen mit vernetzten Datenarchitekturen und verdrängt solche, die auf isolierten Modellen oder begrenzter API-Konnektivität basieren.

Verstärkter Einsatz von Software zur Verkürzung von Validierungs- und Auditvorbereitungszyklen

Der Life-Science-Software-Markt priorisiert schnellere Validierung und vereinfachte Auditvorbereitung mit minimalem manuellem Aufwand. Käufer bevorzugen Plattformen, die repetitive Tests reduzieren, kontrollierte Aufzeichnungen zentralisieren und eine dauerhafte Inspektionsbereitschaft gewährleisten. Das Update von Oracle für Clinical One im Jahr 2026 führte den EHR-Datenimport, die ICH-E2B(R3)-konforme Sicherheitsintegration und eine verbesserte Unterstützung adaptiver Randomisierung ein, was eine stärker vernetzte und auditbereite klinische Durchführung ermöglicht. Dieser Trend beschleunigt Modernisierungsentscheidungen, insbesondere bei mittelgroßen Biotechunternehmen, Sponsoren und ausgelagerten Dienstleistern.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Wechselkosten durch tiefe Workflow-Einbettung und Datenmigrationkosten | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Validierungsaufwand und Änderungsmanagementrisiko in regulierten Umgebungen | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fragmentierter Legacy-Stack über F&E, Qualität und kommerzielle Teams hinweg | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen Instrumenten, EHR-angrenzenden Systemen und externen Partnern | -0.6% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten durch tiefe Workflow-Einbettung und Datenmigrationkosten

Wechselkosten behindern den Life-Science-Software-Markt erheblich. Kernplattformen sind tief in validierte Workflows, verknüpfte Aufzeichnungen und nachgelagerte Systeme integriert, was Übergänge komplex macht. Die Migration umfasst Datenmapping, erneutes Testen, Benutzerschulung, Dokumentenaktualisierungen und die Verwaltung historischer Aufzeichnungen, was sie zu einer operativen Herausforderung statt einer einfachen Softwareinstallation macht. Größere Unternehmen planen Migrationen über mehrjährige Zyklen, während kleinere Unternehmen oft ältere Systeme behalten, bis Compliance-Anforderungen Upgrades erzwingen. Obwohl der Markt offen für Innovationen ist, schreitet die Verdrängung von Anbietern langsamer voran als das Nachfragewachstum.

Validierungsaufwand und Änderungsmanagementrisiko in regulierten Umgebungen

Der Life-Science-Software-Markt sieht sich mit Verzögerungen konfrontiert, die durch die umfangreiche Überprüfung, Dokumentation und erneute Genehmigung erforderlich sind, die für Systemänderungen in regulierten Umgebungen erforderlich sind. Dies wirkt sich auf Produktveröffentlichungen für Anbieter aus und verlängert die Bereitstellungsfristen für Kunden, insbesondere bei GxP-relevanten Prozessen oder KI-gesteuerter Entscheidungsfindung. KI-basierte Medizinprodukte in der EU unterliegen überlappenden Compliance-Verpflichtungen im Rahmen von Regelwerken wie dem KI-Gesetz und der MDR oder IVDR, was die Komplexität für Organisationen erhöht. Anbieter müssen Produktdesigns an unterschiedliche Governance-Erwartungen anpassen, während Käufer höhere Einführungskosten tragen, sofern Tools keine robuste Dokumentation, klare Aufsicht und optimierte Updates bieten. Der Markt bevorzugt Anbieter mit diszipliniertem Release-Management und innovativen Lösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: LIMS hält die Kernposition, während CTMS die schnellste Expansion liefert

Im Jahr 2025 hielten Laborinformationsmanagementsysteme (LIMS) einen Anteil von 28,00 % am Softwaresegment und festigten damit ihre zentrale Rolle im Life-Science-Software-Markt. LIMS-Plattformen sind unverzichtbar und verbinden Probenverfolgung, Instrumentenausgaben, Qualitätsprüfungen und reguliertes Datenmanagement in Laboren. Ihre zentrale Bedeutung in der pharmazeutischen Qualitätskontrolle, bioanalytischen Laboren und Auftragsforschungsorganisationen (CROs) macht sie schwer ersetzbar. Klinische Studienmanagementsysteme (CTMS) sollen bis 2031 mit einer CAGR von 12,45 % wachsen, angetrieben durch die zunehmende Komplexität und den Datenbedarf moderner Studiendesigns.

Die Branche entwickelt sich hin zu Plattformen, die Studienkoordination, Standortaktivitäten, Transparenzanforderungen und Patientendatenerfassung optimieren. Die Übernahme von Clario durch Thermo Fisher Scientific im Jahr 2026 unterstrich die strategische Bedeutung von CTMS-Fähigkeiten. Elektronische Labornotizbücher, regulatorische Informationsmanagementsysteme und wissenschaftliche Datenmanagementsysteme gewinnen an Bedeutung, da Organisationen auf integrierte digitale Aufzeichnungen umsteigen. Bioinformatik- und Pharmakovigilanzsoftware werden ebenfalls unverzichtbar, da KI-gesteuerte Analysen in Kernworkflows eingebettet werden.

Nach Bereitstellung: Cloud setzt sich weiter als bevorzugtes validiertes Modell durch

Im Jahr 2025 entfiel auf die Cloud-Bereitstellung ein Marktanteil von 51,44 %, was ihre Dominanz im Life-Science-Software-Sektor begründete. Sie soll bis 2031 mit einer CAGR von 12,77 % wachsen, was ihre Führungsposition bei der Einführung und zukünftigen Ausgaben widerspiegelt. Käufer betrachten die Cloud nun als eine praktikable regulierte Architektur, unterstützt durch Anbieter, die vorkonfigurierte Kontrollen, Integrationsfähigkeiten und spezialisierte Funktionalitäten anbieten.

Salesforces Life Sciences Cloud und die Agentforce-Plattform gewannen 2025 die Unternehmenseinführung durch wichtige Akteure wie Takeda, Novartis und AstraZeneca und zeigten das Vertrauen in cloud-native Systeme für den regulierten Einsatz. Während On-Premises-Systeme für spezifische Anforderungen wie Datenresidenz und sensible Aufzeichnungen relevant bleiben, bevorzugt der Markt zunehmend hybride und Cloud-First-Modelle für Skalierbarkeit, Interoperabilität und KI-Integration.

Nach Anwendung: Klinische Studien führen die aktuellen Ausgaben an, während F&E am schnellsten expandiert

Im Jahr 2025 hielten klinische Studien einen Anteil von 35,65 % und waren damit die größte Anwendung im Life-Science-Software-Markt. Dies spiegelt die entscheidende Rolle der Software im Studienbetrieb wider, einschließlich Datenerfassung, Randomisierung, Überwachung, Sicherheitsberichterstattung und Fernkoordination. Oracles Verbesserungen an seiner Clinical-One-Plattform im Jahr 2026 adressierten den Bedarf an einer stärker vernetzten Studiendurchführung. Forschung und Entwicklung soll bis 2031 mit einer CAGR von 13,23 % wachsen, da Labore Automatisierung und KI-gesteuerte Datenumgebungen einführen. F&E-Ausgaben verlagern sich von Aufzeichnungstools hin zu Plattformen, die Instrumente, Automatisierung, wissenschaftliche Daten und Modellausgaben integrieren.

Die Einführung der Automatisierungsplattform von Benchling im Jahr 2026 veranschaulicht diesen Trend und schafft eine kontinuierliche Datenschleife durch die Verbindung von Laborinstrumenten und wissenschaftlichen Aufzeichnungen. Wirkstoffforschungstools gewinnen ebenfalls an Bedeutung, da Anbieter Informatik in frühe Forschungsprogramme integrieren. Die Übernahme von Wirkstoffforschungsaktiva durch IQVIA im Jahr 2026 unterstreicht die wachsende Rolle von Software in Forschungsinitiativen. Anwendungen in den Bereichen Fertigung, Qualität und kommerzielle Sektoren expandieren weiter, da Anbieter regulierte Abläufe mit Unternehmensdaten und KI-Schichten integrieren.

Nach Endnutzer: Biotechnologieunternehmen führen die Nachfrage an und verzeichnen das höchste Wachstum

Im Jahr 2025 entfielen 42,03 % der Endnutzernachfrage auf Biotechnologieunternehmen, was sie zu den größten Käufern im Life-Science-Software-Markt macht. Sie sollen bis 2031 mit einer CAGR von 13,35 % wachsen, angetrieben durch Fortschritte in der Biologika-, Zell- und Gentherapie sowie mRNA-Entwicklungen. Diese Modalitäten erzeugen dichte und vielfältige Daten, was traditionelle Tabellenkalkulationsmethoden zunehmend unpraktikabel macht. Biotechunternehmen führen digitale Plattformen früher in ihrem Lebenszyklus ein und integrieren Informatik in Kernwissenschaftsprozesse. Diese Nachfrage nach Geschwindigkeit, Flexibilität und skalierbarer Daten-Governance verändert die Prioritäten der Anbieter.

Veeva meldete für das Geschäftsjahr 2025 einen Umsatz von 2,746 Milliarden USD, davon 2,284 Milliarden USD aus Abonnementdiensten, und erweiterte seinen F&E-Lösungskundenstamm auf 1.125. Während Pharmaunternehmen Funktionsstandards durch große Beschaffungsprogramme beeinflussen, werden CDMOs und CROs zu bedeutenden Käufern, da ausgelagerte Entwicklung und Fertigung wachsen. Die Partnerschaft von SAP mit Chanelle Pharma im Jahr 2026 spiegelt den Trend wider, dass ausgelagerte Hersteller in unternehmensgerechte Software für reguliertes Wachstum investieren. Akademische Einrichtungen und Medizinproduktehersteller tragen ebenfalls zur Nachfrage bei, obwohl ihre Kaufmuster spezialisierter und weniger konsistent sind als die von Biotech- und Pharmaunternehmen.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 38,99 % am Life-Science-Software-Markt und behauptete seine Position als größter regionaler Block. Die Region profitiert von einer hohen Konzentration an Pharma-, Biotechnologie- und Medizinproduktunternehmen, die unter strengen digitalen Dokumentationsstandards arbeiten. Ein reifes Software-as-a-Service-Ökosystem und eine starke Basis finanzierter Biotechunternehmen treiben die Softwareeinführung weiter voran. Die Zusammenarbeit von Microsoft mit der Mayo-Klinik im Juni 2026 zur Entwicklung eines fortschrittlichen KI-Modells für das Gesundheitswesen unterstreicht die anhaltende Führungsrolle Nordamerikas in der Life-Science-Dateninfrastruktur.

Europa bleibt ein wichtiger Akteur im Life-Science-Software-Markt, wobei die Nachfrage durch Compliance-Fristen und formale Prozesskontrolle geprägt wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verankern die regionale Nachfrage durch starke Pharmaproduktion, Forschungskapazitäten und regulierte Datenverwaltungsanforderungen. Die Region fördert auch lokale Spezialisten, insbesondere in Einreichungs- und Pharmakovigilanz-Workflows, wo regulatorische Spezifität entscheidend ist. Ennovs Einreichung einer von vier eCTD-4.0-Testsequenzen im Rahmen des EMA-Pilotprogramms zeigt die wachsende Sichtbarkeit europäischer Anbieter in hochkontrollierten Softwaresegmenten.

Asien-Pazifik soll bis 2031 mit einer CAGR von 12,95 % wachsen und ist damit die am schnellsten wachsende Region im Life-Science-Software-Markt. China und Indien treiben dieses Wachstum mit verstärkter klinischer Studienaktivität, ausgelagerter Forschungskapazität und digitalen Regulierungsprozessen voran. Chinas Initiative „KI+” zur pharmazeutischen Aufsicht im April 2026 und die im Mai 2026 in Kraft getretene Verordnung zur klinischen Forschung mit neuen biomedizinischen Technologien haben die Nachfrage nach konformen Softwaresystemen gestärkt.

Wettbewerbslandschaft

Der Life-Science-Software-Markt entwickelt sich von einer fragmentierten Landschaft zu einer strukturierteren Wettbewerbsarena. Wichtige Akteure erweitern ihren Horizont und gehen über einzelne Funktionen hinaus. Sie bieten nun umfangreiche Produktsuiten, integrierte Datenlösungen und KI-gesteuerte Dienste an, um ihre Kundschaft zu halten. Wichtige Akteure wie IQVIA, Veeva Systems, Microsoft, Salesforce, Oracle, SAP und Dassault Systèmes wetteifern um die Vorherrschaft und besetzen jeweils eine Nische im Softwarespektrum. Heute geht der Wettbewerb in der Life-Science-Software-Arena über die bloße Produkttiefe hinaus. Käufer priorisieren zunehmend Plattformen, die langfristige Compliance, Interoperabilität und Erweiterbarkeit versprechen.

Jüngste strategische Manöver unterstreichen diese sich verändernde Wettbewerbslandschaft. Im März 2026 stellte IQVIA IQVIA.ai vor und verband agentische KI mit klinischen, kommerziellen und Real-World-Workflows, was den Übergang von einem Analyseanbieter zu einer umfassenden Betriebsplattform markiert. Im selben Monat stärkte Thermo Fisher seine Softwarefähigkeiten durch die Übernahme von Clario und erweiterte seine Dienste um bedeutende klinische Endpunktdatenfähigkeiten. Im Dezember 2025 sorgte Salesforce für Aufsehen, als AstraZeneca Agentforce Life Sciences als globale Kundenbindungsplattform wählte, ein Schritt, dem andere große Pharmaunternehmen folgten.

Während größere Akteure dominieren, üben kleinere Anbieter weiterhin Einfluss aus, insbesondere in F&E-Umgebungen, wo Benutzerfreundlichkeit und Workflow-Integration Vorrang vor schlichter Breite haben. So zielt beispielsweise die Einführung von KI-Konnektoren durch Benchling im April 2026 darauf ab, wissenschaftliche Aufzeichnungen über das Model Context Protocol nahtlos in das breitere KI-kosystem zu integrieren. Solche Innovationen ermächtigen Biotechnutzer mit einem flexibleren Betriebsmodell und beseitigen die Notwendigkeit einer vollständigen Überarbeitung des Softwarestacks.

Marktführer im Life-Science-Software-Bereich

IQVIA Holdings Inc.

Microsoft Corporation

Oracle Corporation

Salesforce, Inc.

Veeva Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Microsoft und die Mayo-Klinik gaben eine Partnerschaft zur Entwicklung eines fortschrittlichen KI-Modells für das Gesundheitswesen bekannt, das weltweit über Azure Foundry APIs zugänglich ist. First Foundation Labs arbeitete auch mit Microsoft Discovery zusammen, um die Plattform mit klinischer und translationaler KI-Schlussfolgerung zu verbessern und eine systematische Hypothesengenerierung in der Life-Science-F&E zu ermöglichen.

- Mai 2026: Benchling brachte drei neue Produkte für die End-to-End-Antikörper-F&E auf den Markt, Benchling Automation zur Integration von Laborinstrumenten und wissenschaftlichen Aufzeichnungen sowie eine KI-Fähigkeit zur Datenanalyse, was seine Führungsposition in der Biotech-F&E stärkt.

- Mai 2026: Benchling führte den Model Hub ein, der es Wissenschaftlern ermöglicht, KI-Modelle neben strukturierten experimentellen Daten innerhalb eines validierten Workflows zu verwalten und zu verfolgen.

- März 2026: IQVIA startete IQVIA.ai, eine KI-Plattform, die von NVIDIA Nemotron betrieben wird und über 100 KI-Patente sowie mehr als 150 eingesetzte Agenten in klinischen, kommerziellen und Real-World-Bereichen umfasst. Das Unternehmen berichtete, dass 19 der 20 führenden Pharmaunternehmen seine Agenten in ihre Workflows integriert haben.

- März 2026: SAP und Chanelle Pharma gaben eine strategische Partnerschaft zur Implementierung von SAP S/4HANA Cloud Private Edition und SAP Business AI bekannt, mit einem geplanten Produktivstart Ende 2026 als Teil von Chanelles Investition in eine GxP-konforme digitale Grundlage.

Umfang des globalen Life-Science-Software-Marktberichts

Gemäß dem Umfang des Berichts bezieht sich Life-Science-Software auf Technologie, die Biotech-, Pharma- und Gesundheitsorganisationen dabei helfen soll, Forschung zu verwalten, klinische Studien durchzuführen und strenge staatliche Vorschriften einzuhalten. Sie organisiert komplexe Labordaten und beschleunigt den Prozess der Entwicklung neuer Medikamente und medizinischer Behandlungen.

Der Life-Science-Software-Markt ist nach Softwaretyp, Bereitstellung, Anwendung, Endnutzer und Geografie segmentiert. Nach Softwaretyp umfasst der Markt Laborinformationsmanagementsysteme, elektronische Labornotizbücher, klinische Studienmanagementsysteme, regulatorische Informationsmanagementsysteme, wissenschaftliche Datenmanagementsysteme, Bioinformatiksoftware, Pharmakovigilanzsoftware, Qualitätsmanagementsoftware und andere Life-Science-Softwaretypen. Nach Bereitstellung ist der Markt in Cloud und On-Premises segmentiert. Nach Anwendung ist der Markt in Forschung und Entwicklung, Wirkstoffforschung, klinische Studien, regulatorische Compliance, Fertigungsabläufe, Qualitätsmanagement, kommerzielle Abläufe und Kundenbindung sowie andere Anwendungen in der Life-Science-Software kategorisiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Auftragsforschungsorganisationen, Auftragsforschungs- und Herstellungsorganisationen, akademische und Forschungseinrichtungen, Medizinproduktehersteller und andere Endnutzer in der Life-Science-Software segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Laborinformationsmanagementsysteme |

| Elektronische Labornotizbücher |

| Klinische Studienmanagementsysteme |

| Regulatorische Informationsmanagementsysteme |

| Wissenschaftliche Datenmanagementsysteme |

| Bioinformatiksoftware |

| Pharmakovigilanzsoftware |

| Qualitätsmanagementsoftware |

| Andere Life-Science-Softwaretypen |

| Cloud |

| On-Premises |

| Forschung und Entwicklung |

| Wirkstoffforschung |

| Klinische Studien |

| Regulatorische Compliance |

| Fertigungsabläufe |

| Qualitätsmanagement |

| Kommerzielle Abläufe und Kundenbindung |

| Andere Anwendungen in der Life-Science-Software |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Auftragsforschungs- und Herstellungsorganisationen |

| Akademische und Forschungseinrichtungen |

| Medizinproduktehersteller |

| Andere Endnutzer in der Life-Science-Software |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Softwaretyp | Laborinformationsmanagementsysteme | |

| Elektronische Labornotizbücher | ||

| Klinische Studienmanagementsysteme | ||

| Regulatorische Informationsmanagementsysteme | ||

| Wissenschaftliche Datenmanagementsysteme | ||

| Bioinformatiksoftware | ||

| Pharmakovigilanzsoftware | ||

| Qualitätsmanagementsoftware | ||

| Andere Life-Science-Softwaretypen | ||

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Nach Anwendung | Forschung und Entwicklung | |

| Wirkstoffforschung | ||

| Klinische Studien | ||

| Regulatorische Compliance | ||

| Fertigungsabläufe | ||

| Qualitätsmanagement | ||

| Kommerzielle Abläufe und Kundenbindung | ||

| Andere Anwendungen in der Life-Science-Software | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Auftragsforschungs- und Herstellungsorganisationen | ||

| Akademische und Forschungseinrichtungen | ||

| Medizinproduktehersteller | ||

| Andere Endnutzer in der Life-Science-Software | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Life-Science-Software-Markt bis 2031 erreichen?

Der Life-Science-Software-Markt soll bis 2031 einen Wert von 37,65 Milliarden USD erreichen, ausgehend von 22,08 Milliarden USD im Jahr 2026 bei einer CAGR von 11,26 %.

Welcher Softwaretyp führt derzeit die Einführung in den Biowissenschaften an?

Laborinformationsmanagementsysteme führten die Nachfrage nach Softwaretypen mit einem Anteil von 28,00 % im Jahr 2025 an, da sie weiterhin zentral für das Proben-, Instrument- und Qualitätsdatenmanagement sind.

Warum gewinnt die Cloud-Bereitstellung in regulierten Umgebungen schneller an Akzeptanz?

Die Cloud hielt im Jahr 2025 einen Anteil von 51,44 % und soll bis 2031 mit einer CAGR von 12,77 % wachsen, da Käufer zunehmend validierte, interoperable und skalierbare Plattformen wünschen.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Forschung und Entwicklung ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 13,23 %, angetrieben durch KI-gestützte Laborworkflows und vernetzte wissenschaftliche Datensysteme.

Warum sind Biotechnologieunternehmen die größten Käufer dieser Plattformen?

Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 42,03 % und sind auch die am schnellsten wachsende Endnutzergruppe, da Biologika-, mRNA- sowie Zell- und Gentherapieprogramme komplexe Datensätze erzeugen, die eine stärkere digitale Infrastruktur erfordern.

Welche Region expandiert am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 12,95 % wachsen, unterstützt durch das Wachstum klinischer Studien, die Digitalisierung der Regulierung und die steigende Softwarenachfrage in China und Indien.

Seite zuletzt aktualisiert am: