Marktgröße und Marktanteil des Science Based Targets Initiative (SBTi) Software Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

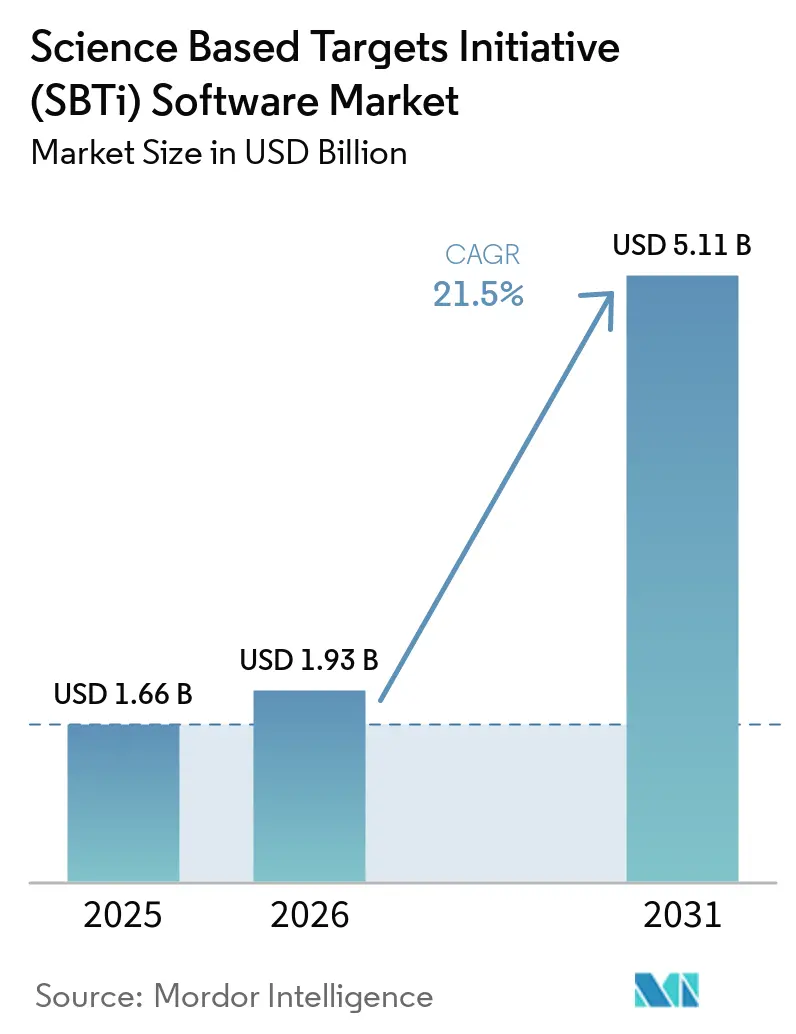

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 5.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Science Based Targets Initiative (SBTi) Software Marktes durch Mordor Intelligence

Die Marktgröße des Science Based Targets Initiative (SBTi) Software Marktes wurde im Jahr 2025 auf 1,66 Milliarden USD geschätzt und soll von 1,93 Milliarden USD im Jahr 2026 auf 5,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,50 % während des Prognosezeitraums 2026–2031. Der Science Based Targets Initiative (SBTi) Software Markt wird durch eine deutliche Verlagerung in den unternehmerischen Klimaprogrammen von freiwilliger Signalwirkung hin zu wiederkehrender Compliance-Arbeit gestützt, insbesondere da große Unternehmen weiterhin formellen Anforderungen zur Offenlegung von Emissionen und zur Übergangsplanung gegenüberstehen. Die validierte Unternehmensbasis hat sich so weit ausgeweitet, dass die jährliche Emissionsberichterstattung, das laufende Datenmanagement und die Fünfjahres-Zielüberprüfungen nun eine dauerhafte Softwarenachfrage erzeugen, die nicht allein von neuen Zielankündigungen abhängt. Europa blieb das größte regionale Umsatzzentrum, da Berichtspflichten und eine hohe SBTi-Durchdringung bei börsennotierten Unternehmen den Unternehmenseinkauf aktiv hielten, während der asiatisch-pazifische Raum voraussichtlich schneller wachsen wird, da Lieferkettenanforderungen globaler Käufer die Softwareakzeptanz in Exportwirtschaften ausweiten. Der Science Based Targets Initiative (SBTi) Software Markt wird auch durch die Präferenz der Unternehmen für Plattformen geprägt, die sich in Finanz-, ERP- und Lieferantensysteme integrieren lassen, was Anbieter mit tieferen Implementierungsfähigkeiten und stärkerer Prüfungsbereitschaft begünstigt. Gleichzeitig schränken Methodenrevisionen und fragmentierte Scope-3-Daten weiterhin die Präzision ein, was Beratungsdienstleistungen, Plattform-Upgrades und Lieferanteneinbindungstools zentral für die langfristige Nachfrage hält.

Wichtigste Erkenntnisse des Berichts

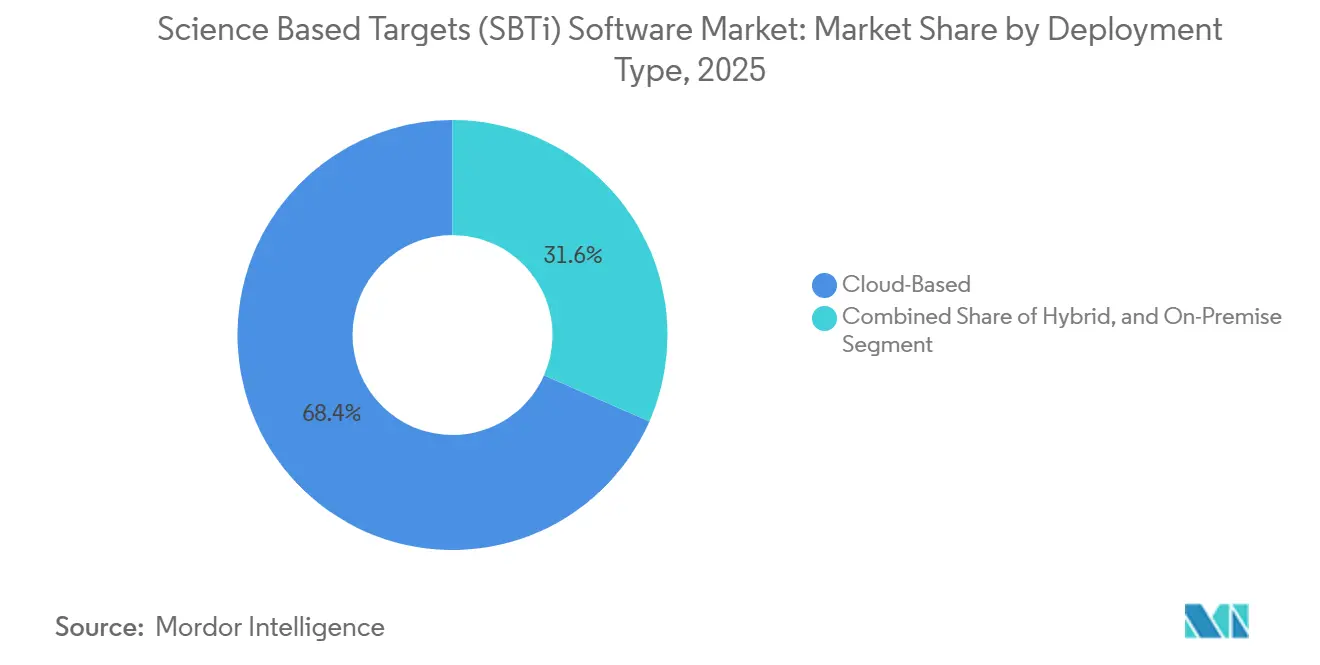

- Nach Bereitstellungstyp führte die Cloud-basierte Bereitstellung den Science Based Targets Initiative (SBTi) Software Markt im Jahr 2025 mit einem Anteil von 68,42 %, während die hybride Bereitstellung voraussichtlich mit einer CAGR von 22,63 % im Zeitraum 2026–2031 wachsen wird.

- Nach Komponente entfielen im Jahr 2025 70,18 % des SBTi-Software-Marktes auf Software-Plattformen, während Dienstleistungen bis 2031 voraussichtlich die schnellste CAGR von 23,74 % verzeichnen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,91 % am Markt für wissenschaftsbasierte Zielmanagement-Software, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 24,56 % wachsen werden.

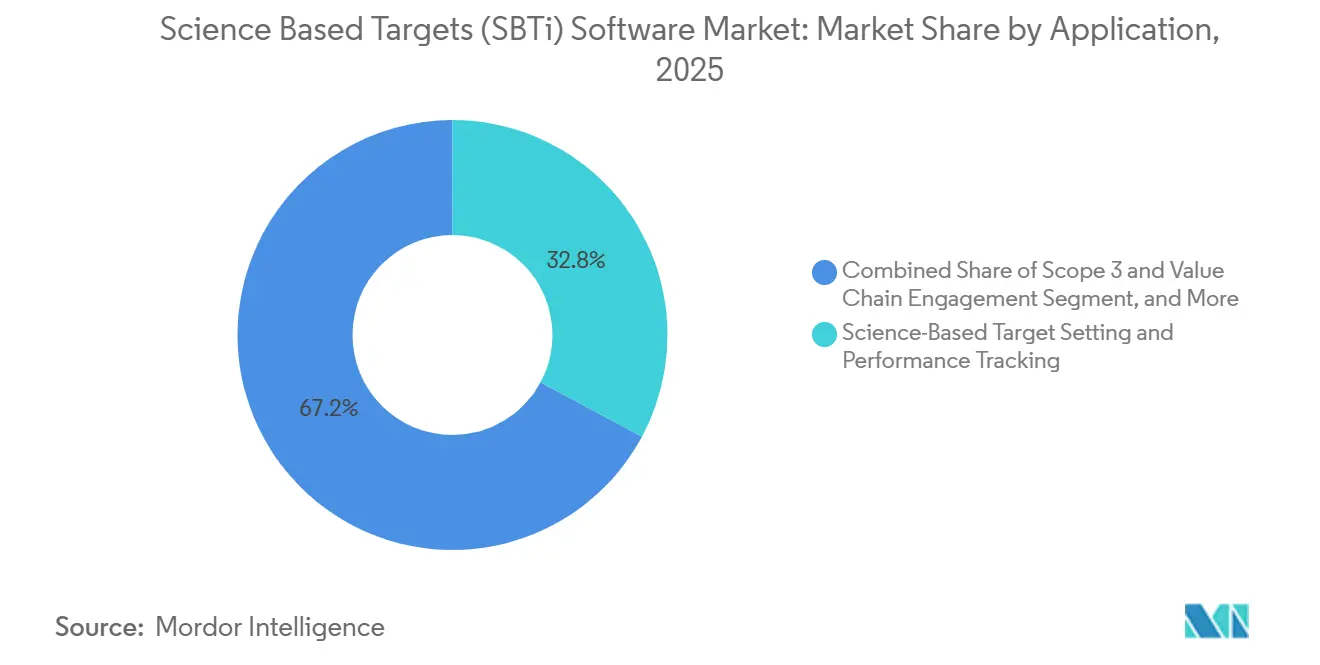

- Nach Anwendung waren wissenschaftsbasierte Zielsetzung und Leistungsverfolgung im Jahr 2025 mit einem Anteil von 32,84 % die größten Anwendungstypen, während Scope 3 und die Einbindung der Wertschöpfungskette bis 2031 voraussichtlich die schnellste CAGR von 25,12 % erzielen werden.

- Nach Endnutzerbranche führte die industrielle Fertigung im Jahr 2025 mit einem Anteil von 27,63 %, während Energie und Versorgungsunternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 22,87 % wachsen werden.

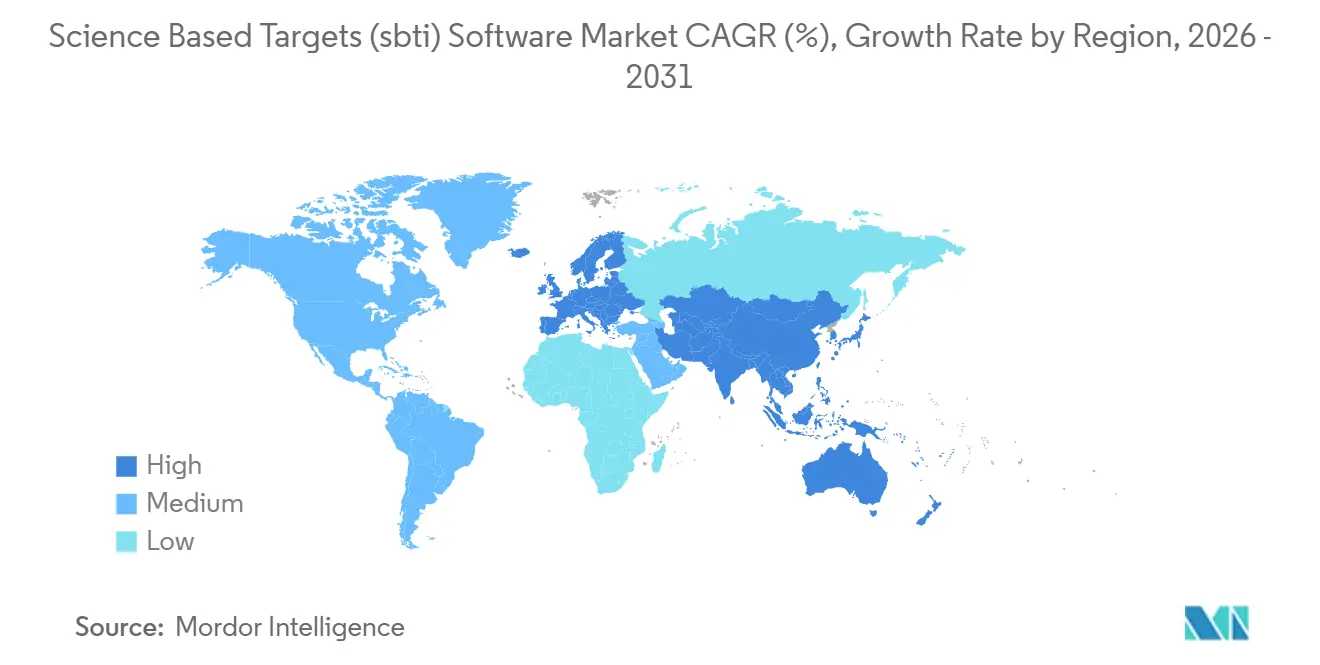

- Nach Geografie führte Europa den SBTi-Software-Markt im Jahr 2025 mit einem Anteil von 35,74 %, während der asiatisch-pazifische Raum im Zeitraum 2026 bis 2031 voraussichtlich die höchste CAGR von 26,41 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Science Based Targets Initiative (SBTi) Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung regulatorischer Offenlegungs- und Prüfungsanforderungen | +5.0% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende unternehmerische Verpflichtungen zu wissenschaftsbasierten Zielen | +4.5% | Global, angeführt von Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisierung von Scope-3-Daten über komplexe Wertschöpfungsketten | +4.0% | Global, hohe Auswirkung im asiatisch-pazifischen Raum, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Konvergenz von ERP-, Finanz- und Nachhaltigkeits-Workflows | +2.5% | Global, am stärksten in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dekarbonisierungsplanung und Zielverfolgung | +3.0% | Global, frühe Akzeptanz konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferanteneinbindung für messbare Scope-3-Reduktion | +2.0% | Global, hohe Auswirkung in den Lieferketten des asiatisch-pazifischen Raums und Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung regulatorischer Offenlegungs- und Prüfungsanforderungen

Der Science Based Targets Initiative (SBTi) Software Markt verzeichnet eine stärkere Nachfrage, da die Klimaoffenlegung für große Unternehmen zu einer aktiven Berichtsaufgabe geworden ist und nicht mehr nur eine zukünftige Planungsübung darstellt. Die Europäische Kommission gibt an, dass die CSRD eine Berichterstattung gemäß ESRS vorschreibt, und die erste Welle von Unternehmen wandte die neuen Regeln für das Geschäftsjahr 2024 an, wobei die Berichterstattung im Jahr 2025 begann.[1]Europäische Kommission, "Nachhaltigkeitsberichterstattung von Unternehmen," Europäische Kommission, finance.ec.europa.eu Selbst nachdem der Anwendungsbereich auf die größten Unternehmen eingeschränkt wurde, blieben die Klimaberichtspflichten zentral genug, um Emissionsbuchhaltung, Zielverfolgung und prüfungsfähiges Datenmanagement in aktiven Beschaffungszyklen zu halten. Dies ist für den Science Based Targets Initiative (SBTi) Software Markt von Bedeutung, da große, in den Anwendungsbereich fallende Unternehmen tendenziell die komplexesten Organisationsgrenzen, die tiefsten Lieferketten und die größte Berichtslast aufweisen. Infolgedessen ist der Softwarekauf zunehmend mit verbindlichen Offenlegungskalendern, internen Kontrollen und externen Prüfungsanforderungen verknüpft und nicht mehr mit einmaligen Nachhaltigkeitskampagnen.

Wachsende unternehmerische Verpflichtungen zu wissenschaftsbasierten Zielen

Der Science Based Targets Initiative (SBTi) Software Markt profitiert auch von der schieren Größenordnung der Unternehmen, die bereits im SBTi-System tätig sind. SBTi berichtete, dass bis Ende 2025 9.764 Unternehmen wissenschaftsbasierte Ziele validiert hatten, und die Gesamtzahl der validierten Unternehmen überschritt im Januar 2026 die Marke von 10.000.[2]Science Based Targets Initiative, "SBTi-Strategiezusammenfassung 2026–2030," Science Based Targets Initiative, files.sciencebasedtargets.org Die Strategie für 2026 bis 2030 stellte auch fest, dass rund 3.100 Unternehmen im Jahr 2025 Ziele gesetzt haben und dass eine ähnliche Anzahl für 2026 erwartet wird, was auf eine anhaltende Onboarding-Nachfrage und eine breitere Erneuerungspipeline hindeutet. SBTi signalisierte ferner, dass der Ehrgeiz durch jährliche Fortschrittsberichte und externe Prüfungen von Fünfjahres-Überprüfungen aufrechterhalten wird, was nach der ersten Validierung wiederkehrende Workflow-Anforderungen hinzufügt. Dieser wiederkehrende Überprüfungszyklus verschafft dem Science Based Targets Initiative (SBTi) Software Markt eine größere installierte Basis von Käufern, die Datenmodelle aktualisieren, die Leistung überwachen und sich auf eine erneute Bewertung vorbereiten müssen, anstatt einfach einmalig ein Ziel zu setzen.

Automatisierung von Scope-3-Daten über komplexe Wertschöpfungsketten

Der Science Based Targets Initiative (SBTi) Software Markt rückt näher an die operativen Kernsysteme heran, da die Scope-3-Berichterstattung mit isolierten Tabellenkalkulationen und manueller Lieferantenkorrespondenz schwer zu verwalten ist. Microsoft fügte Dynamics 365 Business Central eine Scope-3-Automatisierung hinzu, damit Nutzer Kohlenstoffäquivalentdaten innerhalb standardmäßiger ERP-Prozesse berechnen und anzeigen können, was zeigt, wie die Emissionserfassung in routinemäßige Transaktionsabläufe integriert wird.[3]Microsoft, "Bereitstellung von Kohlenstoffäquivalentdaten für den Vertrieb auf Basis der Scope-3-Automatisierung," Microsoft Learn, learn.microsoft.com IBM führte auch standardisierte Emissionsberechnungen in Excel-Workflows ein als ersten Schritt hin zu einer skalierbaren Emissionsbuchhaltung, in der Erkenntnis, dass viele Unternehmen noch mit fragmentierten Datensätzen beginnen, bevor sie zu robusteren Plattformen migrieren. Diese Änderungen sind wichtig, weil der Science Based Targets Initiative (SBTi) Software Markt schneller wächst, wenn Beschaffungsteams die Datenerfassung innerhalb der bereits genutzten Systeme verbessern können. Anbieter, die direkte ERP-Verknüpfungen, wiederholbare Berechnungslogik und kontrollierte Workflows unterstützen, sind daher besser positioniert als eigenständige Tools, die stark auf manuelle Uploads angewiesen sind.

KI-gestützte Dekarbonisierungsplanung und Zielverfolgung

Der Science Based Targets Initiative (SBTi) Software Markt beginnt, durch KI eine weitere Wertschöpfungsebene hinzuzufügen, insbesondere für Nachhaltigkeitsteams, die eine schnellere Datenbereinigung, Anomalieprüfung und Unterstützung bei der Berichtsentwurfserstellung benötigen. Watershed kündigte im April 2026 KI-Agenten an, was eine Bewegung hin zu Software widerspiegelt, die repetitive Nachhaltigkeitsaufgaben automatisiert und Analysten gleichzeitig auf Entscheidungsfindung und Folgemaßnahmen fokussiert hält. SAP erweiterte auch KI-gestützte Nachhaltigkeitsfunktionen rund um Datenvereinheitlichung, Emissionsfaktoren und Berichts-Workflows und integrierte diese enger in die operativen Unternehmenssysteme. Persefonis Jahresrückblick 2025 hob OCR-basierte Dokumentenextraktion, Anomalieerkennung und intelligentes Emissionsfaktor-Matching hervor, was darauf hindeutet, dass die praktische KI-Akzeptanz bereits die Emissionsbuchhaltungs-Workflows erreicht. Langfristig sollte der Science Based Targets Initiative (SBTi) Software Markt Anbieter belohnen, die diese Automatisierung mit klarer Datennachvollziehbarkeit kombinieren können, da regulierte Nutzer weiterhin nachvollziehbare Eingaben und vertretbare Ausgaben benötigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Emissionsdaten über mehrstufige Lieferketten | -3.5% | Global, am akutesten in den mehrstufigen Fertigungssektoren des asiatisch-pazifischen Raums und Südamerikas | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Change-Management-Kosten | -2.5% | Global, unverhältnismäßig stark KMU und Unternehmen in Schwellenmärkten betreffend | Kurzfristig (≤ 2 Jahre) |

| Methodenrisiko bei der Validierung wissenschaftsbasierter Ziele | -2.0% | Global, mit verstärkter Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und kommerzielle Sensibilitätsbeschränkungen bei Lieferanten | -1.5% | Global, verstärkt in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Emissionsdaten über mehrstufige Lieferketten

Der Hauptreibungspunkt im Science Based Targets Initiative (SBTi) Software Markt bleibt die ungleichmäßige Qualität der Lieferantenemissionsdaten über komplexe Wertschöpfungsketten hinweg. Selbst in fortgeschrittenen Märkten werden Standards für die Behandlung von Lebenszyklusemissionen noch verfeinert, wie NTTs Entwicklung von CO₂-Berechnungsregeln im März 2026 zeigt, die den gesamten Software-Lebenszyklus abdecken und mit Japans Richtlinien zum Kohlenstoff-Fußabdruck abgestimmt sind.[4]NTT, "Entwicklung von CO₂-Emissionsberechnungsregeln für den gesamten Software-Lebenszyklus und Förderung der Schaffung kohlenstoffarmer Software-Unternehmen," NTT, group.ntt Diese Art von Regelarbeit verdeutlicht, wie schwierig es ist, eine konsistente, prüfbare Berichterstattung zu erreichen, wenn Lieferanten in verschiedenen Ländern, nach unterschiedlichen Methoden und mit unterschiedlichen Berichtsfähigkeiten tätig sind. Der Science Based Targets Initiative (SBTi) Software Markt kann unter diesen Bedingungen weiterhin wachsen, aber Käufer verzögern häufig die vollständige Plattformerweiterung, wenn vorgelagerte Daten unvollständig oder inkonsistent bleiben. Dies gilt insbesondere in Sektoren mit langen Lieferketten, hohen Emissionen aus eingekauften Gütern und begrenzter Berichtsreife jenseits der Tier-1-Partner.

Hohe Implementierungs- und Change-Management-Kosten

Der Science Based Targets Initiative (SBTi) Software Markt sieht sich auch Widerständen aufgrund des Zeit-, Kosten- und Koordinationsaufwands für die Implementierung unternehmensweiter Systeme gegenüber. Workivas öffentliche Berichterstattung betont durchgängig integrierte Finanz- und Nachhaltigkeitsdaten, stärkere Governance und automatisierte Datenerfassung, was darauf hindeutet, dass die Bereitstellung in der Regel weit über das Nachhaltigkeitsteam allein hinausgeht. Das bedeutet, dass Beschaffungs-, Finanz-, IT-, Betriebs- und interne Kontrollteams häufig aufeinander abgestimmt werden müssen, bevor eine Plattform Teil der routinemäßigen Berichterstattung werden kann. IBMs Excel-basiertes Emissionstool adressiert diesen Schmerzpunkt direkt, indem es Organisationen einen leichteren Einstiegspunkt bietet, bevor sie zu einem umfassenderen Buchhaltungs-Stack wechseln. Dennoch verzeichnet der Science Based Targets Initiative (SBTi) Software Markt weiterhin eine langsamere Akzeptanz bei budgetsensiblen Organisationen und in Schwellenmärkten, wo Softwareausgaben mit anderen Compliance-Prioritäten konkurrieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Führerschaft hält an, während die Nachfrage nach Hybrid-Lösungen zunimmt

Die Cloud-basierte Bereitstellung machte im Jahr 2025 68,42 % des Science Based Targets Initiative (SBTi) Software Marktes aus und spiegelt eine klare Präferenz für SaaS-Lieferung in verteilten Berichtsumgebungen wider. Die größten Käufer bevorzugen Cloud-Modelle, da Emissionsfaktoren, Offenlegungs-Workflows und regulatorische Zuordnungen konsistenter aktualisiert werden können, ohne lokale Softwarewartung. Der Science Based Targets Initiative (SBTi) Software Markt hat sich daher zu Plattformen hingezogen, die eine Remote-Zusammenarbeit zwischen Nachhaltigkeits-, Finanz-, Beschaffungs- und Prüfungsteams unterstützen. Cloud-Systeme entsprechen auch der Art und Weise, wie viele Unternehmen jetzt gruppenweite Offenlegungen zentralisieren und gleichzeitig operative Daten aus mehreren Ländern und Geschäftsbereichen sammeln.

Allerdings beseitigt die Cloud nicht in jedem Fall die Notwendigkeit lokaler Kontrolle. Einige Industrie-, Infrastruktur- und sicherheitssensible Nutzer halten sensible Produktions- oder Lieferantendaten weiterhin in lokalen Umgebungen und verschieben nur Berichts-, Analyse- oder Offenlegungsausgaben in gemeinsame Umgebungen. Die hybride Bereitstellung soll bis 2031 mit einer CAGR von 22,63 % wachsen, was zeigt, dass viele Unternehmen eine Balance zwischen Flexibilität und engerer Kontrolle anstreben. IBMs Arbeit an Emissionsberechnungen in vertrauten Workflow-Tools und Microsofts ERP-verknüpfte Scope-3-Automatisierung unterstützen beide dieses gemischte Modell, indem sie die Kohlenstoffbuchhaltung über gemischte Technologie-Stacks hinweg nutzbar machen. Für den Science Based Targets Initiative (SBTi) Software Markt bedeutet das, dass hybrides Design zu einem wichtigen Wettbewerbsmerkmal wird und nicht mehr nur ein vorübergehender Übergangschritt ist.

Nach Komponente: Dienstleistungen gewinnen an Gewicht, da die Berichtskomplexität zunimmt

Software-Plattformen machten im Jahr 2025 70,18 % des Komponentensegments aus und bestätigen, dass Kernberechnungsmaschinen, Workflow-Tools und Berichts-Dashboards weiterhin im Mittelpunkt der Kundenausgaben stehen. Dieser Teil des Science Based Targets Initiative (SBTi) Software Marktes bleibt unverzichtbar, da Unternehmen ein einziges System der Aufzeichnung für Emissionsbasisdaten, Zielpfade und jährliche Offenlegungsausgaben benötigen. Die stärksten Plattformen werden zunehmend nach ihrer Verwendung kontrollierter Datenmodelle, Nachvollziehbarkeit und der Fähigkeit bewertet, mehrere Berichtsrahmen zu unterstützen, ohne Arbeit zu duplizieren. SAPs Schritt, den Sustainability Control Tower innerhalb von SAP Business Data Cloud verfügbar zu machen, zeigt, wie Anbieter die Software-Schicht stärken, indem sie Emissionsdaten direkt mit dem Unternehmensbetrieb verbinden.

Dienstleistungen sollen bis 2031 mit einer CAGR von 23,74 % wachsen, was darauf hindeutet, dass Käufer weiterhin Hilfe benötigen, um Software in einen funktionierenden Berichtsprozess umzuwandeln. Der Science Based Targets Initiative (SBTi) Software Markt endet nicht bei Lizenzverkäufen, da Zielsetzung, Datenzuordnung, interne Governance und Prüfungsvorbereitung häufig Implementierungsunterstützung erfordern. Workivas öffentliche Position zur integrierten Berichterstattung, kombiniert mit seiner breiten Reichweite bei großen Unternehmen, verdeutlicht, wie eine dienstleistungsintensive Lieferung komplexere Kundenbedürfnisse unterstützen kann. In der Praxis suchen viele Käufer jetzt nach Anbietern und Partnern, die Plattformbereitstellung mit Methodenunterstützung und Change Management kombinieren können. Diese Verschiebung erhöht die kommerzielle Bedeutung von Implementierungspartnern, Beratungsnetzwerken und der Kapazität für Dienstleistungen nach der Bereitstellung im gesamten Science Based Targets Initiative (SBTi) Software Markt.

Nach Unternehmensgröße: KMU-Wachstum erweitert die Kundenbasis über die größten Käufer hinaus

Großunternehmen hielten im Jahr 2025 einen Anteil von 65,91 % am Science Based Targets Initiative (SBTi) Software Markt, gestützt durch ihre größere Berichtsexposition und stärkere Fähigkeit, mehrjährige Technologieprogramme zu finanzieren. Der Science Based Targets Initiative (SBTi) Software Markt zog naturgemäß frühe Nachfrage von dieser Gruppe an, da große Unternehmen komplexere Unternehmensstrukturen, mehr Lieferantenbeziehungen und mehr Kontrolle durch Investoren, Kunden und Regulierungsbehörden aufweisen. Sie haben auch mehr interne Funktionen, die an der Nachhaltigkeitsberichterstattung beteiligt sind, was den Wert standardisierter Plattformen erhöht. Workivas Reichweite bei 85 % der Fortune-1000-Unternehmen und über 6.600 Kunden zeigt, wie stark die Berichtsbeziehungen großer Unternehmen die Softwareakzeptanzmuster bereits prägen.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 24,56 % wachsen und damit das am schnellsten wachsende Segment im Science Based Targets Initiative (SBTi) Software Markt darstellen. Diese Verschiebung ist eng mit dem Lieferkettendruck verbunden, da größere Käufer viele KMU auffordern, Emissionsdaten bereitzustellen, auch wenn diese nicht direkt reguliert sind. SBTis Strategie für 2026 bis 2030 weist ausdrücklich auf ein breiteres Netzwerkwachstum, stärkere Partnerschaften und eine erweiterte Abdeckung in stark emittierenden Regionen und Sektoren hin, was eine breitere KMU-Beteiligung im Laufe der Zeit unterstützt. Persefoni berichtete, dass Persefoni Pro bis Ende 2025 über 8.000 Nutzer in mehr als 100 Ländern überschritten hatte, was zeigt, wie kostengünstigere Einstiegsangebote den Trichter für kleinere Organisationen erweitern können. Mit dem Wachstum dieses Trichters wird die Science Based Targets Initiative (SBTi) Software Branche weniger abhängig von einem engen Pool sehr großer Käufer.

Nach Anwendung: Scope-3-Einbindung wird zur wichtigsten Expansionsebene

Wissenschaftsbasierte Zielsetzung und Leistungsverfolgung machten im Jahr 2025 mit einem Anteil von 32,84 % den größten Anteil aus und spiegeln den anhaltenden Bedarf wider, Basisdaten zu erstellen, den Fortschritt zu überwachen und sich auf wiederkehrende Überprüfungen vorzubereiten. Der Science Based Targets Initiative (SBTi) Software Markt stützt sich weiterhin auf diese Anwendung als ersten Ankerverkauf, da sie Unternehmen einen Ausgangspunkt für die Ziel-Governance und die jährliche Offenlegung bietet. SBTis Strategie für 2026 bis 2030 bekräftigte, dass die jährliche Fortschrittsberichterstattung und Fünfjahres-Überprüfungen Teil des Betriebsmodells bleiben werden, was die Zielverfolgung lange nach der ersten Validierung relevant hält. Für viele Kunden bleibt diese Anwendung das praktische Eingangstor, bevor sie in fortgeschrittenere Planungs- und Lieferanteneinbindungsfunktionen investieren.

Scope 3 und die Einbindung der Wertschöpfungskette sollen bis 2031 mit einer CAGR von 25,12 % wachsen und damit die schnellste Anwendung im Science Based Targets Initiative (SBTi) Software Markt darstellen. Der Druck ist klar, da Lieferantenemissionen der schwierigste Teil des unternehmerischen Kohlenstoffmanagements bleiben und oft darüber entscheiden, ob der gemeldete Fortschritt im großen Maßstab glaubwürdig ist. Microsofts Integration der Scope-3-Automatisierung in Geschäftsprozesse und NTTs Lebenszyklus-CO₂-Regeln in Japan deuten beide auf eine Zukunft hin, in der mehr Wertschöpfungskettendaten auf strukturierte, wiederholbare Weise gesammelt werden. Deshalb bewegt sich die Science Based Targets Initiative (SBTi) Software Branche über die reine Berichterstattung hinaus hin zu Lieferantennetzwerken, Workflow-Automatisierung und szenarioverknüpftem Emissionsmanagement. Wenn Anbieter diese Anwendungsbereiche in ein einziges Datenmodell integrieren, werden Vertragswert und Kundenbindung voraussichtlich steigen.

Nach Endnutzerbranche: Fertigung führt, während Versorgungsunternehmen schneller wachsen

Die industrielle Fertigung behielt im Jahr 2025 mit einem Anteil von 27,63 % den größten Endnutzeranteil und spiegelt das hohe Emissionsprofil des Sektors und die umfangreichen Lieferantennetzwerke wider. SBTi berichtete, dass Industrieunternehmen bis Ende 2025 30 % aller global validierten Ziele ausmachten, was erklärt, warum der Science Based Targets Initiative (SBTi) Software Markt weiterhin auf diese Kundengruppe konzentriert ist. Hersteller benötigen häufig eine einzige Plattform, die direkte Anlagenstandortemissionen, Daten zu eingekauften Gütern und gruppenweite Offenlegungen gleichzeitig verarbeiten kann. Diese Kombination macht das Segment zu einem natürlichen Anker für Unternehmens-Softwareausgaben, insbesondere bei globalen Unternehmen mit länderübergreifenden Aktivitäten und hohen Lieferantenzahlen.

Energie und Versorgungsunternehmen sollen bis 2031 mit einer CAGR von 22,87 % wachsen und damit das am schnellsten wachsende Endnutzersegment im Science Based Targets Initiative (SBTi) Software Markt darstellen. SBTis Trend-Tracker zeigte, dass die Anzahl validierter Unternehmen im japanischen Energie- und Versorgungssektor im Jahr 2025 um 48 % gestiegen ist, was den Fall für eine schnellere Akzeptanz in regulierten Energiesystemen unterstützt. Derselbe Bericht zeigte auch ein starkes Wachstum in der Informationstechnologie und im Gesundheitswesen, was darauf hindeutet, dass die Softwarenachfrage in Sektoren mit unterschiedlichen Berichtsmustern und Produktfußabdrücken zunimmt. Dennoch sollte die industrielle Fertigung das Umsatzzentrum bleiben, da ihr Berichtsumfang breiter und ihre Implementierungsherausforderungen komplexer sind. Dieses Gleichgewicht zwischen einer großen installierten Fertigungsbasis und einem schneller wachsenden Versorgungssegment wird die Vertriebsprioritäten im gesamten Science Based Targets Initiative (SBTi) Software Markt prägen.

Geografische Analyse

Europa machte im Jahr 2025 35,74 % des Marktanteils des Science Based Targets Initiative (SBTi) Software Marktes aus und behauptete seine Position als größter regionaler Markt. Die Führungsposition der Region ergibt sich aus einer Kombination formeller Berichtspflichten und einer hohen Durchdringung validierter Ziele bei großen börsennotierten Unternehmen. SBTi berichtete, dass bis Ende 2025 70 % der CAC-40-Unternehmen und 68 % der DAX-40-Unternehmen validierte Ziele hatten, was eine große installierte Basis für Software-Erneuerungen und -Upgrades unterstützt. Der Berichtsrahmen der Europäischen Kommission hält die Implementierungsaktivität auch aktiv, da die erste Welle von CSRD-Unternehmen bereits in den Berichtszyklus eingetreten ist und ESRS der Betriebsstandard für erforderliche Offenlegungen bleibt.

Der asiatisch-pazifische Raum soll das schnellste regionale Wachstum im Science Based Targets Initiative (SBTi) Software Markt liefern, mit einer CAGR von 26,41 % bis 2031. Die Region entwickelt sich schnell, da Lieferantenanforderungen globaler Käufer mehr Unternehmen erreichen, als die direkte Regulierung allein erfassen würde. SBTi berichtete, dass Japan mit 2.091 validierten Zielunternehmen bis Ende 2025 alle Territorien anführte, während China im Jahresvergleich um 92 % auf 598 validierte Unternehmen wuchs. Derselbe Bericht zeigte Wachstum in Indien, Südkorea und mehreren südostasiatischen Märkten, was darauf hindeutet, dass sich die Nachfrage in der gesamten Region ausweitet und nicht auf einen einzigen nationalen Markt angewiesen ist. NTTs Arbeit im Jahr 2026 an Software-Lebenszyklus-CO₂-Regeln in Japan zeigt auch, wie die Entwicklung lokaler Standards den Bedarf an strukturierten Daten und leistungsfähigeren Berichtsplattformen erhöht.

Nordamerika machte bis Ende 2025 11 % der global validierten Zielunternehmen aus, wobei die Vereinigten Staaten 943 Unternehmen beisteuerten, ein Anstieg von 33 % gegenüber dem Vorjahr. SBTis Strategie für 2026 bis 2030 stellte fest, dass nur eine vernachlässigbare Anzahl von US-Unternehmen den Rahmen nach dem Rückzug der USA aus dem Pariser Abkommen verlassen hat, was darauf hindeutet, dass Kunden- und Investorenerwartungen weiterhin Unternehmensausgaben für Klimaberichtstools unterstützen. Südamerika ist in Bezug auf den Umsatz noch kleiner, aber Brasilien und benachbarte Märkte expandieren, da exportorientierte Sektoren mit zunehmendem Offenlegungs- und Lieferkettendruck konfrontiert sind. Der Nahe Osten und Afrika sind noch frühe Märkte, doch unternehmensgeführte Infrastrukturentwicklung entsteht, einschließlich SINAIs Saudi-Partnerschaft 2025 zur Bereitstellung einer KI-gestützten Unternehmens-Dekarbonisierungsplattform, was eine schrittweise Ausweitung der adressierbaren Nachfrage über die aktuellen Kernregionen hinaus signalisiert.

Wettbewerbslandschaft

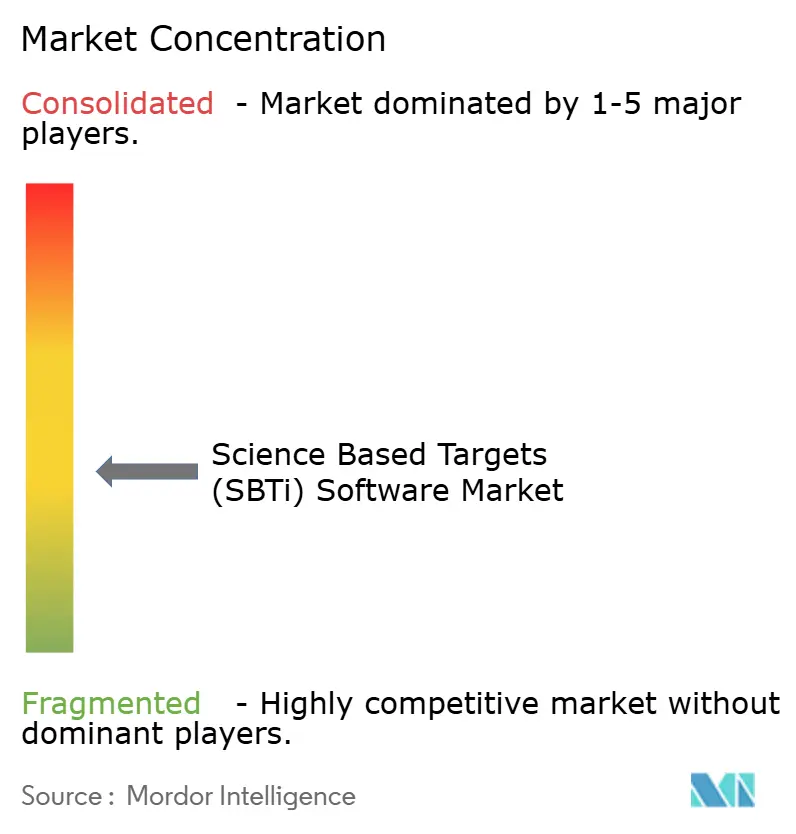

Der Science Based Targets Initiative (SBTi) Software Markt bleibt mäßig fragmentiert, da keine einzelne Anbietergruppe die Nachfrage in den Bereichen Tiefe der Kohlenstoffbuchhaltung, ERP-Integration, Prüfungsbereitschaft und Reichweite des Lieferantennetzwerks kontrolliert. Reine Plattformen wie Persefoni, Watershed und Normative konkurrieren auf der Grundlage von Workflow-Tiefe und Spezialisierung im Kohlenstoffmanagement, während IBM, SAP, Microsoft, Workiva und Diginex breitere Unternehmensbeziehungen in die Kategorie einbringen. Der Science Based Targets Initiative (SBTi) Software Markt ist daher zwischen Unternehmen aufgeteilt, die von der Klimafunktionalität ausgehen, und Unternehmen, die von Unternehmenssystemen oder Berichtsinfrastruktur ausgehen. Diese Struktur hält das Feld wettbewerbsfähig, da Käufer häufig spezialisierte Fähigkeiten gegen die Kosten und den Komfort der Erweiterung eines bestehenden Software-Stacks abwägen.

Konsolidierung ist sichtbarer geworden, da Anbieter versuchen, Kunden, Methoden und angrenzende Fähigkeiten schneller hinzuzufügen. Diginex schloss die Übernahme von Plan A im Jahr 2026 ab und positionierte das Unternehmen innerhalb einer breiteren Nachhaltigkeits- und Compliance-Plattform, was zeigt, wie allgemeine ESG-Infrastrukturanbieter tiefer in das Kohlenstoffmanagement vordringen. Persefoni übernahm auch im Jahr 2025 den Kohlenstoffbuchhaltungs-Kundenstamm von Diligent und nutzte diesen Schritt, um seine Reichweite in Governance- und Compliance-Umgebungen zu erweitern. IBMs Start der Emissionsberechnungen und Watersheds KI-Agenten stellen eine andere Art von strategischem Schritt dar, bei dem Anbieter die Benutzerfreundlichkeit und Workflow-Automatisierung stärken, anstatt sich ausschließlich auf akquisitionsgetriebene Skalierung zu verlassen. Diese Schritte deuten darauf hin, dass der Science Based Targets Initiative (SBTi) Software Markt je nach den Bedürfnissen des Käufers sowohl Plattformbreite als auch operative Tiefe belohnt.

Wettbewerbsvorteile sind zunehmend mit Systemintegration, nachvollziehbaren Daten und der Fähigkeit zur Anpassung bei der Weiterentwicklung von Standards verbunden. SAPs Nachhaltigkeitsdatenstrategie und Microsofts ERP-verknüpfte Emissionsworkflows zeigen, dass Unternehmensanbieter daran arbeiten, die Kohlenstoffbuchhaltung zu einem Teil der standardmäßigen Geschäftsdatenumgebung zu machen und nicht zu einer separaten Berichtsebene. Workivas Berichtsposition und Kundenreichweite sind ebenfalls wichtig, da Prüfungs- und Offenlegungskontrollen immer schwerer von den Kernprozessen der Unternehmensberichterstattung zu trennen sind. Gleichzeitig weist Standardisierungsarbeit wie NTTs Software-Lebenszyklus-CO₂-Regeln auf Raum für sektorspezifische Differenzierung hin, den allgemeine Plattformen noch aufbauen müssen. Aus diesem Grund hat der Science Based Targets Initiative (SBTi) Software Markt weiterhin Raum für sowohl große Suiten als auch fokussierte Spezialisten, auch wenn jüngste Übernahmen das Feld einengen.

Marktführer im Science Based Targets Initiative (SBTi) Software Bereich

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

Normative AB

-

Plan A GmbH

-

Greenly SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: IFS startete IFS Zero, ein agentisches Emissionsbetriebssystem für anlagenintensive Industrien, das eine einheitliche Berechnungs- und Offenlegungsplattform für Scope 1, Scope 2 und Scope 3 bietet. Das Produkt wurde zusammen mit IFS Cloud 26R1 eingeführt, das am 28. Mai 2026 allgemein verfügbar wurde, und markiert IFS' Einstieg in das dedizierte Unternehmens-Emissionsmanagement-Segment.

- April 2026: Watershed startete während der San Francisco Climate Week eine Suite von KI-Agenten, die die Verarbeitung von Versorgungsrechnungen, Emissionsanalysen und die Erstellung von ESG-Berichten automatisieren. Frühe Nutzer berichteten von bis zu 12 Wochen jährlicher Zeitersparnis und einer 93-prozentigen Reduzierung der Dauer bei ausgewählten Datenbereinigungsaufgaben, wobei sich die durchschnittliche Zeit bis zu verwertbaren Daten um etwa 80 % verbesserte.

- April 2026: IBM startete am 30. April 2026 die Envizi Emissions API und bietet damit programmatischen Zugriff auf über 140.000 global anerkannte Emissionsdatensätze für Scope-1-, Scope-2- und Scope-3-Berechnungen. Die API ermöglichte es Unternehmen und Softwareanbietern, THG-Berechnungsmaschinen direkt in bestehende operative Workflows einzubetten und die Abhängigkeit von manuellen tabellenkalkulationsbasierten Prozessen zu reduzieren.

- Januar 2026: Diginex (NASDAQ: DGNX) schloss die Übernahme von Plan A GmbH für 55 Millionen EUR (64 Millionen USD) ab, die hauptsächlich in Diginex-Aktien bezahlt wurde. Visa und Deutsche Bank wurden durch die Transaktion zu Diginex-Aktionären, und Plan-A-CEO Lubomila Jordanova behielt ihre Position, was die Kontinuität in der Nachhaltigkeitsplattformstrategie von Plan A widerspiegelt.

Berichtsumfang des globalen Science Based Targets Initiative (SBTi) Software Marktes

Der Science Based Targets Initiative (SBTi) Software Markt bezieht sich auf digitale Plattformen und Dienstleistungen, die Organisationen in die Lage versetzen, ihre Klimastrategien am Science Based Targets Initiative (SBTi)-Rahmen auszurichten. Diese Lösungen bieten Funktionalitäten wie Verwaltung von Emissionsbasisdaten, wissenschaftsbasierte Zielsetzung, Leistungsverfolgung, Scope-3- und Wertschöpfungsketteneinbindung sowie Dekarbonisierungs-Roadmapping mit Übergangsszenarien-Modellierung.

Der Bericht zum Science Based Targets Initiative (SBTi) Software Markt ist segmentiert nach Bereitstellungstyp (Cloud-basiert, On-Premise und Hybrid), Komponente (Software-Plattformen und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Verwaltung und Berichterstattung von Emissionsbasisdaten, wissenschaftsbasierte Zielsetzung und Leistungsverfolgung, Scope-3- und Wertschöpfungsketteneinbindung, Dekarbonisierungs-Roadmapping und Übergangsszenarien-Modellierung), Endnutzerbranche (Industrielle Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Einzel- und Konsumgüter, Lebensmittel und Getränke, IT und Telekommunikation, Bau und Infrastruktur sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform | Kohlenstoffbewusste Planer |

| Workload-Orchestrierungsmaschinen | |

| Cloud-Optimierungsplattformen | |

| Kohlenstoffintensitätsanalysen | |

| Multi-Cloud-Optimierungssysteme | |

| KI-basierte Workload-Platzierungstools | |

| Automatisierungsmaschinen für Nachhaltigkeit | |

| Dienstleistungen |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kohlenstoffbewusste Workload-Planung |

| Optimierung der Ressourcenauslastung |

| Multi-Cloud-Workload-Platzierung |

| KI-Infrastrukturoptimierung |

| Nachhaltiges DevOps und Testen |

| Energieeffiziente Datenverarbeitung |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| BFSI |

| Einzel- und Konsumgüter |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Plattform | Kohlenstoffbewusste Planer |

| Workload-Orchestrierungsmaschinen | ||

| Cloud-Optimierungsplattformen | ||

| Kohlenstoffintensitätsanalysen | ||

| Multi-Cloud-Optimierungssysteme | ||

| KI-basierte Workload-Platzierungstools | ||

| Automatisierungsmaschinen für Nachhaltigkeit | ||

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud-basiert | |

| Hybrid | ||

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Kohlenstoffbewusste Workload-Planung | |

| Optimierung der Ressourcenauslastung | ||

| Multi-Cloud-Workload-Platzierung | ||

| KI-Infrastrukturoptimierung | ||

| Nachhaltiges DevOps und Testen | ||

| Energieeffiziente Datenverarbeitung | ||

| Nach Endnutzerbranche | Industrielle Fertigung | |

| Energie und Versorgungsunternehmen | ||

| BFSI | ||

| Einzel- und Konsumgüter | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Transport und Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Science Based Targets Initiative (SBTi) Software Markt aktuell und in der Prognose?

Der Science Based Targets Initiative (SBTi) Software Markt wurde im Jahr 2025 auf 1,66 Milliarden USD geschätzt, wird für 2026 auf 1,93 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 21,50 % 5,11 Milliarden USD erreichen.

Welche Region führt die Ausgaben heute an, und welche wächst am schnellsten?

Europa hielt im Jahr 2025 mit 35,74 % den größten Anteil aufgrund von Berichtspflichten und hoher Zieldurchdringung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 26,41 % wachsen wird.

Welches Bereitstellungsmodell hat die stärkste Position?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 68,42 % und spiegelt die Unternehmensnachfrage nach einfacheren Updates, Mehrbenutzer-Zusammenarbeit und skalierbareren Compliance-Workflows wider.

Warum wird die Scope-3-Einbindung zu einem so wichtigen Software-Anwendungsfall?

Scope 3 und die Einbindung der Wertschöpfungskette sollen bis 2031 mit einer CAGR von 25,12 % wachsen, da Käufer strukturiertere Lieferantendaten, bessere Workflow-Kontrolle und stärkere Prüfungsunterstützung über komplexe Wertschöpfungsketten hinweg benötigen.

Welche Kundengruppe erweitert die Käuferbasis am schnellsten?

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 24,56 % wachsen, da Lieferkettenauflagen größerer Käufer die Emissionsberichterstattung weiter in der Lieferantenbasis nach unten treiben.

Welche Endnutzersektoren sind für Anbieter am wichtigsten?

Die industrielle Fertigung blieb im Jahr 2025 mit einem Anteil von 27,63 % das größte Endnutzersegment, während Energie und Versorgungsunternehmen bis 2031 voraussichtlich am schnellsten mit einer CAGR von 22,87 % wachsen werden.

Seite zuletzt aktualisiert am: